Marktgröße und Marktanteil für Schachtabdeckungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.01 Milliarden US-Dollar |

| Marktgröße (2031) | 7.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

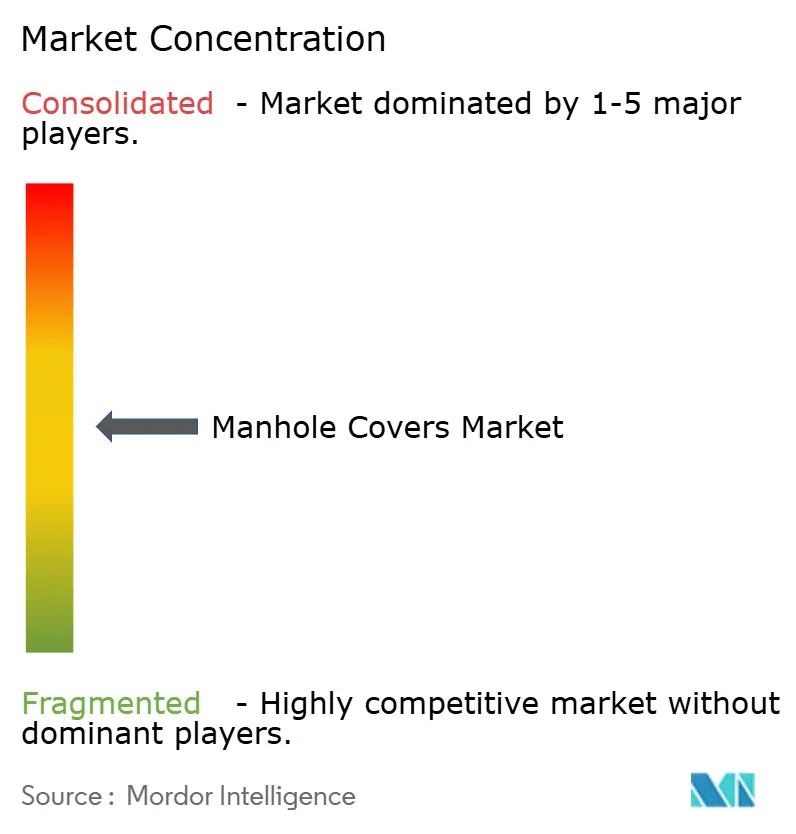

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schachtabdeckungen von Mordor Intelligence

Die Marktgröße für Schachtabdeckungen wird voraussichtlich von 5,72 Milliarden USD im Jahr 2025 auf 6,01 Milliarden USD im Jahr 2026 steigen und bis 2031 7,66 Milliarden USD erreichen, mit einer CAGR von 4,97 % über den Zeitraum 2026–2031. Kommunale Haushalte verlagern sich von einfachen Ersatzzyklen hin zu digitalisierten Anlagenverwaltungssystemen. Beschaffungsverantwortliche konzentrieren sich zunehmend auf Sensorkompatibilität, diebstahlsichere Verbundwerkstoffe und Einsparungen bei den Lebenszyklusarbeitskosten anstatt auf traditionelle Gießereibeziehungen. Die Dominanz von Grauguss nimmt ab, da Verbundwerkstoffe und Polymerbeton-Optionen an Beliebtheit gewinnen, insbesondere bei Telekommunikationsversorgern, die RF-transparente Deckel für den 5G-Ausbau benötigen. Smart-City-Mandate in Europa und Ostasien treiben die Nachfrage nach sensorbestückten Deckeln an, die Überschwemmungen, Gasansammlungen und unbefugten Zugang vorhersagen können. Darüber hinaus drücken volatile Sphäroguss-Schrottpreise, die im Jahr 2025 zwischen 1.800 und 2.200 USD pro Tonne lagen, die Margen und veranlassen Kommunen, Festpreis-Verbundwerkstoffe in Betracht zu ziehen. Der Wettbewerbsdruck bleibt hoch, da kleine regionale Gießereien zertifizierte Lieferanten in Indien und Südostasien unterbieten. Die Konsolidierung in Nordamerika, wie etwa die Übernahme von Neenah Foundry durch Charlotte Pipe im Jahr 2026, deutet jedoch auf eine Bewegung hin zu Skaleneffekten und Einhaltung von Normen hin.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp führte Grauguss im Jahr 2025 mit einem Marktanteil von 45,89 % bei Schachtabdeckungen, während Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

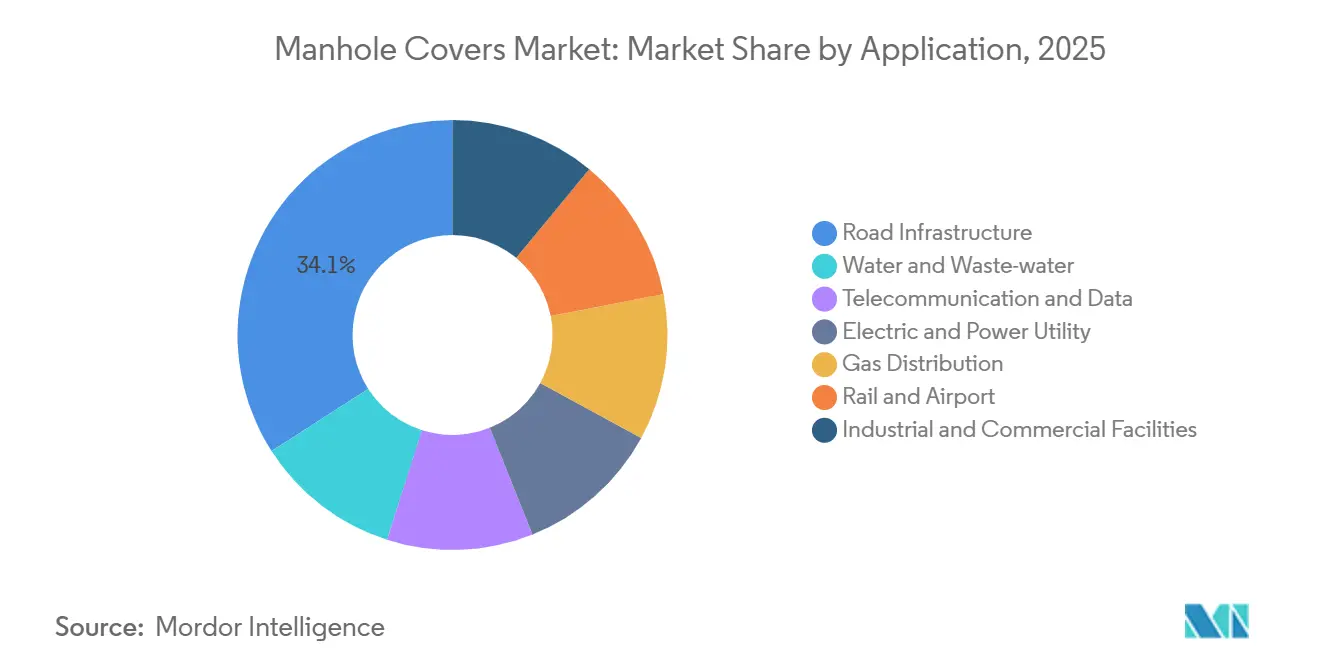

- Nach Anwendung hielt die Straßeninfrastruktur im Jahr 2025 einen Marktanteil von 34,08 % bei Schachtabdeckungen, während Telekommunikation und Daten bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen werden.

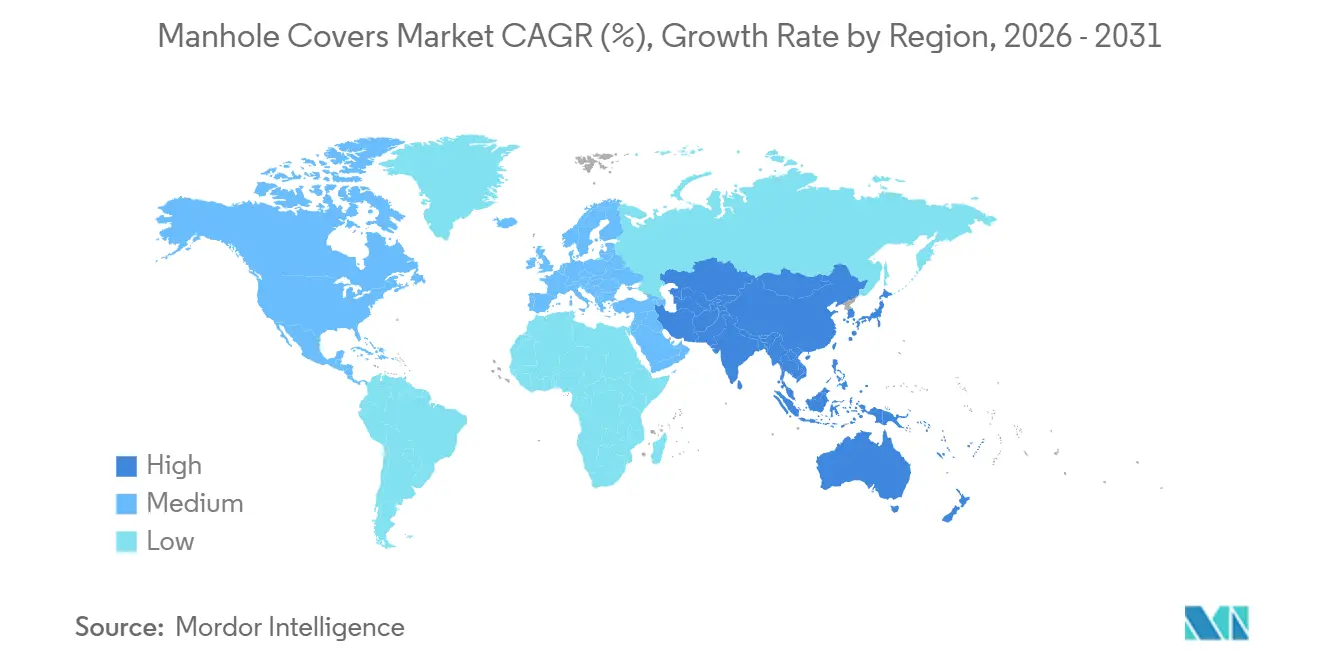

- Nach Geografie erfasste Europa im Jahr 2025 einen Marktanteil von 40,38 % bei Schachtabdeckungen, während Asien-Pazifik voraussichtlich die schnellste CAGR von 5,73 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schachtabdeckungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Megaprojekt-Pipelines im Zusammenhang mit Urbanisierung | +1.2% | Asien-Pazifik-Kern (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Smart-City-Mandate für die Echtzeit-Anlagenüberwachung | +0.9% | Global, mit früher Einführung in Nordamerika, Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Verbundwerkstoffen und leichten diebstahlsicheren Deckeln | +1.1% | Nordamerika, Europa, städtisches Indien | Mittelfristig (2–4 Jahre) |

| Wachstum bei unterirdischen Glasfaser- und 5G-Verdichtungsnetzen | +1.3% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene geruchshemmende Biofilter-Deckel in dicht besiedelten Städten | +0.5% | Ostasien (Japan, Südkorea, Singapur), ausgewählte europäische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Megaprojekt-Pipelines im Zusammenhang mit Urbanisierung

Die Infrastrukturausgaben im Asien-Pazifik-Raum erreichten im Jahr 2025 1,7 Billionen USD und umfassten umfangreiche Beschaffungen von Schachtabdeckungen für Straßen-, Schienen- und Versorgungsprojekte[1]Asiatische Entwicklungsbank, "Deckung des Infrastrukturbedarfs Asiens," adb.org. Die Produktionskapazität Chinas wird voraussichtlich bis 2030 auf 17,65 Millionen Einheiten steigen, die Inlandsnachfrage übersteigen und den Preiswettbewerb in ASEAN und dem Nahen Osten verschärfen. Indiens Smart Cities Mission stellte 48.000 Crore INR (5,8 Milliarden USD) bereit, doch 60 % der Ausschreibungen werden weiterhin an nicht organisierte Gießereien vergeben, die zertifizierte Lieferanten unterbieten. Diese fragmentierte Beschaffung verzögert IoT-fähige Upgrades und trägt zu hohen Diebstahlraten bei; so meldete Mumbai im Jahr 2023 trotz Gitteraufrüstungen, die 50–100 USD pro Standort kosteten, 791 Deckeldiebstähle. Die Überproduktion in China wird die regionalen durchschnittlichen Verkaufspreise bis 2029 voraussichtlich deckeln.

Smart-City-Mandate für die Echtzeit-Anlagenüberwachung

Pilotprojektausfälle in Mumbai, wo 40 % der im Jahr 2021 installierten Sensoreinheiten innerhalb von sechs Monaten ausfielen, verdeutlichen die Integrationsprobleme bei der Wiederverwendung herkömmlicher Graugussdeckel. Fibrelites FL60RF-Verbunddeckel eliminieren die Notwendigkeit externer Antennenhalterungen und senken die Installationskosten um 30 %. Die NB-IoT-Deckel von Guangzhou Bangxun, die im Großhandel 110–165 USD kosten, unterstützen die Datenübertragung von Neigungswinkel- und Gaserkennung an städtische Dashboards. Städte, die sensorfertige Deckel einsetzen, haben Notfalleinsätze um 25–35 % reduziert. Das Vorhandensein von 50–70 Millionen Altdeckeln in Nordamerika und Europa schafft jedoch einen schrittweisen Ersatzzyklus, bei dem die Beschaffung von Smart-Deckeln während geplanter Straßenerneuerungen erfolgt, um Investitionsausgaben zu steuern.

Verlagerung hin zu Verbundwerkstoffen und leichten diebstahlsicheren Deckeln

Verbunddeckel mit einem Gewicht von 15–25 kg reduzieren den Installationsaufwand um 20 % und eliminieren den Schrottwert, wodurch Diebstahl abgeschreckt wird. Die EN 124:2015-Zertifizierung hat Verbundwerkstoffe für Lasten bis zur Klasse F900 validiert, was Fibrelite ermöglichte, 2024 625 Meter Grabenabdeckungen für ein britisches Kraftwerk zu liefern. Neenahes InfraLock-Sicherheitsdeckel, die 150–200 USD pro Einheit kosten, können in vorhandene Rahmen eingebaut werden, sind jedoch nur in Bereichen kosteneffektiv, in denen der jährliche Diebstahl 5 % übersteigt. In den Vereinigten Staaten schränkt die Präferenz von AASHTO M306 für Sphäroguss die Einführung von Verbundwerkstoffen auf Autobahnen ein und begrenzt deren Verwendung auf Fußgängerzonen. Kommunen mit Gewichtsbeschränkungen für die manuelle Handhabung setzen Verbundwerkstoffe ein, um die Ergonomievorschriften der OSHA einzuhalten.

Wachstum bei unterirdischen Glasfaser- und 5G-Verdichtungsnetzen

Telekommunikations- und Datenanwendungen werden voraussichtlich mit einer CAGR von 6,01 % wachsen und andere Segmente übertreffen, da 5G-Knoten alle 200–500 Meter Glasfaser-Spleißkammern benötigen. Graugussdeckel dämpfen HF-Signale um bis zu 25 dB, was AT&T dazu veranlasste, 2024 1.200 HF-transparente Verbunddeckel für New Yorker U-Bahntunnel zu beschaffen. Glasfaserversorger ersetzen Deckel alle 8–12 Jahre, was der Hälfte des Lebenszyklus von Straßendeckeln entspricht, und schafft wiederkehrende Umsatzmöglichkeiten für Lieferanten mit modularen Designs. Unternehmen wie McWane und Saint-Gobain PAM haben ihre Betriebe im Autobahnmaßstab noch nicht in der Telekommunikationsnische genutzt, was den Markt für Verbundwerkstoffspezialisten offen lässt. Langfristig könnte die Erprobung von 6G noch geringere Signalverluste erfordern und die Verlagerung hin zu fortschrittlichen Materialien weiter vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Sphäroguss-Schrottpreise drücken die Margen | -0.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nicht organisierte kleine Gießereien begrenzen die Standardisierung | -0.6% | Indien, Südostasien, Teile des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Mikroplastik-Auswaschung schränken die Verwendung von Polymerbeton ein | -0.4% | Europa, frühe regulatorische Signale in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Sphäroguss-Schrottpreise drücken die Margen

Die Schrottpreise schwankten im Jahr 2025 zwischen 1.800 und 2.200 USD pro Tonne, was das EBITDA der Gießereien um etwa 18 % reduzierte. McWanes 80-Millionen-USD-Erweiterung in Oskaloosa, die schmelzeffiziente Öfen und langfristige Schrottverträge umfasst, zielt darauf ab, Rohstoffrisiken zu mindern, wird das Problem jedoch frühestens bis 2027 vollständig angehen. Kleinere Gießereien, denen Absicherungsmechanismen fehlen, geben Preisspitzen mit einer Verzögerung von sechs Monaten an Kommunen weiter, was Käufer dazu veranlasst, Verbundwerkstoffe mit stabilen Harzpreisen zu erkunden. In Indien führt die Verwendung von Schrottmaterial minderer Qualität zu vorzeitigen Deckelausfällen, aber Kostenerwägungen dominieren weiterhin kommunale Ausschreibungsentscheidungen und lassen Sicherheitsbedenken ungelöst.

Nicht organisierte kleine Gießereien begrenzen die Standardisierung

Etwa 50–60 % der Ausschreibungen in Indien und Südostasien werden an nicht zertifizierte Gießereien vergeben, die ISO-1083-Tests umgehen, was die Lebensdauer der Deckel über ein Jahrzehnt um 25 % reduziert. Das Büro für indische Normen erarbeitet verbindliche Zertifizierungsanforderungen, deren Umsetzung jedoch 3–5 Jahre dauern könnte[2]Büro für indische Normen, "Entwurf für verbindliche Zertifizierung von Schachtabdeckungen," bis.gov.in. Bis die Durchsetzung verbessert wird, wird der Preiswettbewerb organisierte Lieferanten behindern und IoT-Innovationen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Verbundwerkstoffe fordern die Dominanz von Grauguss heraus

Verbundwerkstoffe werden voraussichtlich bis 2031 mit einer CAGR von 5,88 % wachsen, während Grauguss im Jahr 2025 einen Umsatzanteil von 45,89 % ausmachte. Sphäroguss bleibt für F900-Verkehrslasten unverzichtbar, und McWanes Erweiterung in Oskaloosa positioniert das Unternehmen, um die nordamerikanische Autobahnnachfrage bis 2030 zu decken. Stahlvarianten werden in Schienen- und Flugfeldanwendungen eingesetzt, erfordern jedoch eine Galvanisierung, die die Kosten um 20–25 % erhöht. Stahlbeton ist eine kostengünstige Option für Wasserversorger, neigt jedoch unter Frost-Tau-Bedingungen zum Reißen, was Wüstenkommunen dazu veranlasst, Polymerbeton-Einsätze zu verwenden, die die Lebensdauer verdoppeln.

Verbundwerkstoffe, die 300–800 USD kosten, sind etwa doppelt so teuer wie Grauguss, bieten jedoch Vorteile wie Diebstahlschutz, reduzierte ergonomische Risiken und Sensorkompatibilität. Fibrelites HF-transparente Produkte erzielten 2025 einen Aufpreis von 40 %, da Telekommunikationskäufer die Signalintegrität priorisierten. Polymerbeton-Varianten sind säurebeständig, stehen jedoch vor regulatorischen Herausforderungen gemäß den EU-Auswaschungsregeln, was Lieferanten dazu veranlasst, in faserverstärkte Kunststoffe zu diversifizieren. Materialstrategien divergieren: Eine Lieferkette konzentriert sich auf tragfähigen Sphäroguss für den Schwerlastverkehr, während eine andere auf diebstahlgefährdete, sensorintegrierte städtische Gebiete abzielt, was den Wettbewerb zwischen den beiden Segmenten begrenzt.

Nach Anwendung: Das Telekommunikations- und Datensegment übertrifft die traditionelle Straßeninfrastruktur

Die Straßeninfrastruktur machte im Jahr 2025 34,08 % des Umsatzes aus, doch Telekommunikations- und Datenanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen. In den Vereinigten Staaten umfassen Wasser- und Abwasser-Upgrades 800.000 Meilen alternder Kanalisationen und tragen erheblich zur Nachfrage bei, obwohl Haushaltszyklen diese Nachfrage über ein Jahrzehnt verteilen. Deckel für Stromversorger integrieren nun Temperatursonden zur Überwachung unterirdischer Kabel und erweitern ihre Funktionalität über den mechanischen Schutz hinaus. Gasnetze stellen auf Verbundwerkstoffe um, um Funkenrisiken zu mindern, während Schienen- und Flughafenanwendungen Aufpreise für maßgeschneiderte schwingungstolerante Deckel zahlen.

Telekommunikationskäufer ersetzen HF-transparente Deckel alle 8–12 Jahre, was wiederkehrende Umsätze schafft und die Marktgröße in dieser Nische erweitert. Im Gegensatz dazu folgen kommunale Straßendeckel Ersatzzyklen von 20–30 Jahren, es sei denn, Diebstahl beschleunigt den Zeitplan. Leistung statt Material wird zunehmend zum primären Spezifikationstreiber, wobei Lösungsanbieter Sensoren, Analysen und Schulungen bündeln, um die traditionelle Dominanz der Gießereien herauszufordern.

Geografische Analyse

Europa hatte im Jahr 2025 einen Marktanteil von 40,38 % bei Schachtabdeckungen, gestützt durch EN 124:2015, das die Lastklassen A15–F900 harmonisiert. Deutschland, das Vereinigte Königreich, Frankreich und Italien repräsentieren den Großteil des regionalen Volumens, und nordische Versorgungsunternehmen bevorzugen Verbundwerkstoffe aufgrund ihrer Frost-Tau-Beständigkeit. Die Pilotprojekte in Barcelona und Madrid in Spanien integrieren LoRaWAN-Deckel, doch die Entscheidungsrechte liegen bei regionalen Räten, was die Standardeinführung verlangsamt. Russland ist auf Gemeinschaftsunternehmen angewiesen, um Sphärogussdeckel im Inland zu liefern, aber Sanktionen haben technologische Upgrades gehemmt.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 5,73 % verzeichnen, angetrieben durch Chinas Kapazitätssprung auf 17,65 Millionen Einheiten bis 2030, der die Preise in ASEAN belastet. Indiens nicht standardisierte Ausschreibungsregeln begünstigen nicht organisierte Betriebe, doch die Mittel der Smart Cities Mission liefern weiterhin Volumen, was die Region hauptsächlich preisgetrieben macht. Japan und Südkorea setzen Geruchsfilter-Mandate durch und erzeugen einen hochmargigen Ersatzzyklus alle 18–24 Monate. Gürtel-und-Straße-Projekte in Indonesien und Vietnam erweitern Transportkorridore, schreiben jedoch kostengünstigen Grauguss vor, sodass Verbundwerkstoffe eine Nische bleiben.

Nordamerika steht vor einem Abwasserrückstand von 176 Milliarden USD, und Schachtaufrüstungen fließen in diese Investitionsausgaben ein. Charlotte Pipes Übernahme von Neenah im Jahr 2026 konsolidiert die Graugussproduktion mit dem Ziel, Skaleneffekte gegen Margenschwankungen zu erzielen. Der Polymerbeton-Rollout in Gilbert, Arizona, beweist, dass dokumentierte Lebenszykluseinsparungen anfängliche Kosteneinwände überwinden, aber AASHTO M306 schützt weiterhin Autobahnsegmente für Sphäroguss. Mexiko setzt auf Industriebauten im Zusammenhang mit Nearshoring, während Brasilien und Argentinien preissensibel bleiben und Verbundwerkstoffe nur in Diebstahl-Hotspots einsetzen. Megastädte im Nahen Osten wie NEOM vergeben große, aber unregelmäßige Ausschreibungen; daher hängen Lieferantenprognosen von einer Handvoll Gigaprojekten ab.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Charlotte Pipes Übernahme von Neenah Foundry bündelt mehr als 500 Millionen USD Umsatz und 2.000 Mitarbeiter und verschafft Verhandlungsmacht bei Schrottverträgen und ASTM-Konformität. McWanes Erweiterung in Oskaloosa verdoppelt die Sphärogusskapazität und installiert automatisiertes Formen, um Kostenkurven zu schärfen, doch Unternehmensunterlagen räumen ein, dass Verbundwerkstoffe mittelfristige Margen bedrohen.

Lösungsorientierte Anbieter wie Fibrelite und Polieco Group differenzieren sich durch HF-transparente Verbundwerkstoffe, Verriegelungsmechanismen und Daten-APIs, die Aufpreise von 30–50 % rechtfertigen. AT&Ts Auftrag für 1.200 Smart-Deckel im Jahr 2024 bestätigt den technologischen Weg. Der chinesische Herausforderer Guangzhou Bangxun integriert NB-IoT zu halben westlichen Preisen, steht jedoch vor US-amerikanischen Exportkontrollhindernissen. Die Durchsetzung von Normen teilt das Schlachtfeld: EN-124- und AASHTO-M306-Konformität sichert Schwerlastverkehrssegmente ab, während das noch entstehende Mikroplastik-Regelwerk die Führung im Polymerbeton-Bereich bis 2028 neu ordnen könnte.

Lieferanten zielen auf weiße Flecken: sensorfertige Deckel für die städtische Überwachung, leichte Deckel für Ladestationen für Elektrofahrzeuge und Biofilter-Deckel für dicht besiedelte Ballungsräume. Diejenigen, die Cloud-Analysen integrieren oder Serviceverträge anbieten, werden die Nase vorn haben, sobald die Smart-City-Finanzierung in den Jahren 2027–2029 skaliert.

Marktführer im Bereich Schachtabdeckungen

EJ Group, Inc.

Neenah Foundry

Crescent Foundry

Fibrelite Composites Ltd.

Saint-Gobain PAM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Charlotte Pipe and Foundry Company gab zusammen mit Neenah Foundry die Übernahme von Bingham & Taylor bekannt, einem familiengeführten Hersteller, der auf unterirdische Infrastrukturzugangslösungen für Wasser- und Gasversorgungskunden in ganz Nordamerika spezialisiert ist. Diese Übernahme soll ihre Position im Markt für Schachtabdeckungen stärken, indem sie ihr Produktangebot und ihre Kundenbasis erweitern.

- August 2025: Clow Valve, eine Abteilung von McWane, LLC, eröffnete seine 80-Millionen-USD-Gießereierweiterung in Oskaloosa, Iowa. Diese Erweiterung verbesserte die Produktionskapazitäten des Unternehmens, einschließlich Komponenten wie Schachtabdeckungen, die für die Infrastrukturentwicklung unerlässlich sind.

Berichtsumfang des globalen Markts für Schachtabdeckungen

Schachtabdeckungen sind robuste, abnehmbare Platten, in der Regel rund oder quadratisch, die dazu dienen, Zugangspunkte zu unterirdischen Versorgungs-, Abwasser- oder Entwässerungssystemen zu versiegeln. Sie werden aus langlebigen Materialien wie Grauguss, Sphäroguss oder glasfaserverstärktem Kunststoff (GFK) hergestellt, verhindern unbefugten Zugang, gewährleisten Sicherheit und halten schweren Verkehrslasten stand, während sie Normen wie EN 124 einhalten.

Der Markt für Schachtabdeckungen ist nach Materialtyp, Anwendung und Geografie segmentiert. Nach Materialtyp ist der Markt in Grauguss, Sphäroguss, Stahl, Stahlbeton, Polymerbeton, Verbundwerkstoffe und andere Materialtypen (HDPE, GFK usw.) segmentiert. Nach Anwendung ist der Markt in Straßeninfrastruktur, Wasser und Abwasser, Telekommunikation und Daten, Strom- und Energieversorgung, Gasverteilung, Schiene und Flughafen sowie Industrie- und Gewerbeeinrichtungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Schachtabdeckungen in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Grauguss |

| Sphäroguss |

| Stahl |

| Stahlbeton |

| Polymerbeton |

| Verbundwerkstoffe |

| Andere Materialtypen (HDPE, GFK usw.) |

| Straßeninfrastruktur |

| Wasser und Abwasser |

| Telekommunikation und Daten |

| Strom- und Energieversorgung |

| Gasverteilung |

| Schiene und Flughafen |

| Industrie- und Gewerbeeinrichtungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Grauguss | |

| Sphäroguss | ||

| Stahl | ||

| Stahlbeton | ||

| Polymerbeton | ||

| Verbundwerkstoffe | ||

| Andere Materialtypen (HDPE, GFK usw.) | ||

| Nach Anwendung | Straßeninfrastruktur | |

| Wasser und Abwasser | ||

| Telekommunikation und Daten | ||

| Strom- und Energieversorgung | ||

| Gasverteilung | ||

| Schiene und Flughafen | ||

| Industrie- und Gewerbeeinrichtungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schachtabdeckungen?

Der Markt für Schachtabdeckungen beläuft sich im Jahr 2026 auf 6,01 Milliarden USD und wird bis 2031 voraussichtlich 7,66 Milliarden USD erreichen.

Welcher Materialtyp wächst bis 2031 am schnellsten?

Verbundwerkstoffe werden bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen, da sie Diebstahl abschrecken und 5G-Signaltransparenz unterstützen.

Warum investieren Telekommunikationsversorger in neue Schachtabdeckungen?

Die 5G-Verdichtung benötigt HF-transparente Zugangspunkte alle paar hundert Meter, und Graugussdeckel dämpfen Signale, sodass Versorger Verbundwerkstoffe auch zu Aufpreisen spezifizieren.

Was ist Europas Wettbewerbsvorteil in diesem Sektor?

Die Norm EN 124:2015 harmonisiert die Lastklassen A15–F900 und fördert die hohe Einführung von Verbundwerkstoffen und sensorfertige Deckeln, was Europa dabei half, im Jahr 2025 40,38 % der Nachfrage zu erfassen.

Seite zuletzt aktualisiert am: