Tamaño y Participación del Mercado de Tapas de Registro

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

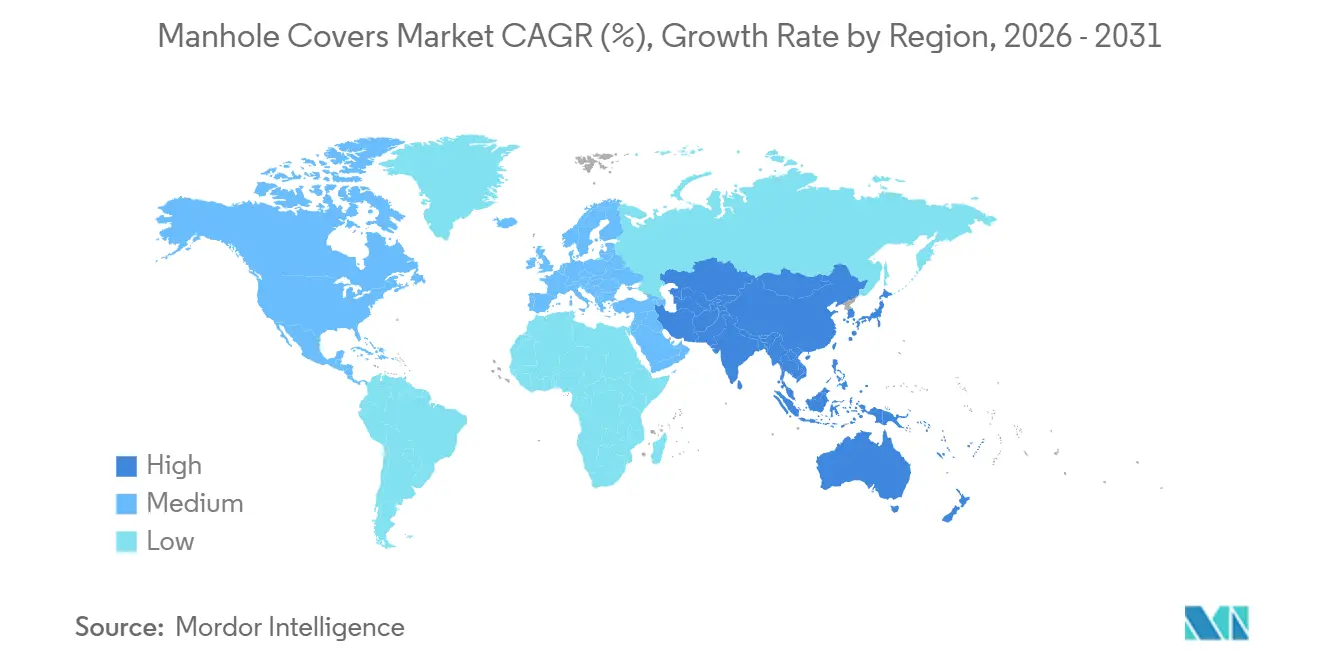

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

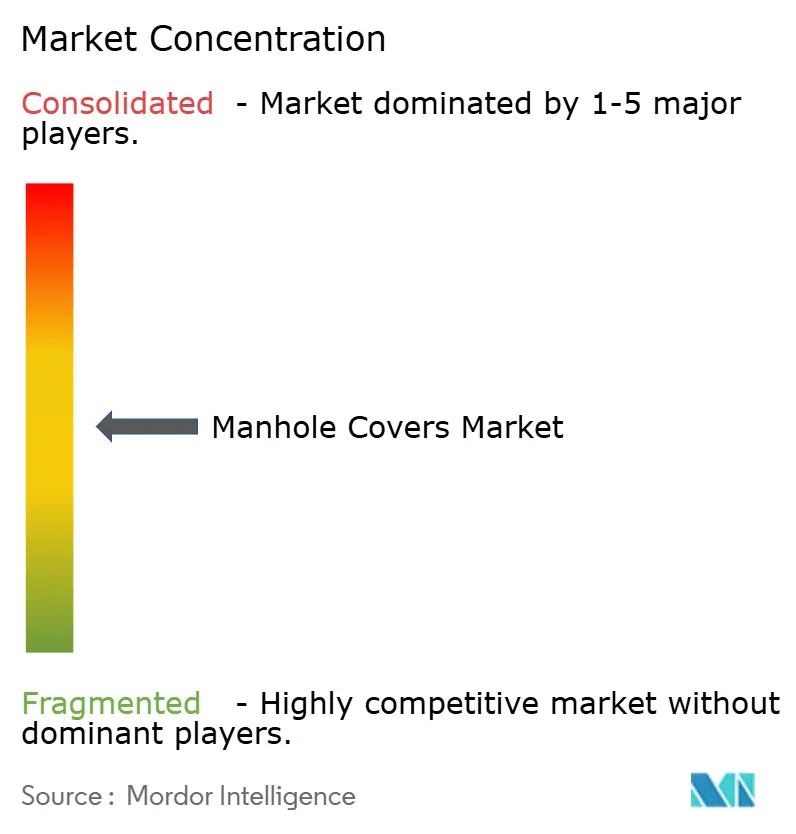

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapas de Registro por Mordor Intelligence

Se espera que el tamaño del Mercado de Tapas de Registro aumente de USD 5,72 mil millones en 2025 a USD 6,01 mil millones en 2026 y alcance USD 7,66 mil millones en 2031, creciendo a una CAGR del 4,97% durante 2026-2031. Los presupuestos municipales están pasando de simples ciclos de reemplazo a una gestión digitalizada de activos. Los responsables de adquisiciones se centran cada vez más en la compatibilidad con sensores, las características antirrobo de materiales compuestos y el ahorro en mano de obra durante el ciclo de vida, en lugar de las relaciones tradicionales con las fundiciones. El dominio del hierro fundido está disminuyendo a medida que las opciones de materiales compuestos y concreto polimérico ganan popularidad, particularmente entre las empresas de telecomunicaciones que requieren tapas transparentes a la radiofrecuencia para el despliegue de 5G. Los mandatos de ciudades inteligentes en Europa y Asia Oriental están impulsando la demanda de tapas con sensores integrados que pueden predecir inundaciones, acumulación de gas y acceso no autorizado. Además, los volátiles precios del chatarra de hierro dúctil, que oscilan entre USD 1.800 y USD 2.200 por tonelada en 2025, están reduciendo los márgenes y alentando a los municipios a considerar alternativas de materiales compuestos a precio fijo. La intensidad competitiva sigue siendo alta, con pequeñas fundiciones regionales que ofrecen precios más bajos que los proveedores certificados en India y el Sudeste Asiático. Sin embargo, la consolidación en América del Norte, como la adquisición de Neenah Foundry por parte de Charlotte Pipe en 2026, indica un movimiento hacia economías de escala y cumplimiento de normas.

Conclusiones Clave del Informe

- Por tipo de material, el hierro fundido lideró con el 45,89% de la participación del mercado de tapas de registro en 2025, mientras que se prevé que los materiales compuestos se expandan a una CAGR del 5,88% hasta 2031.

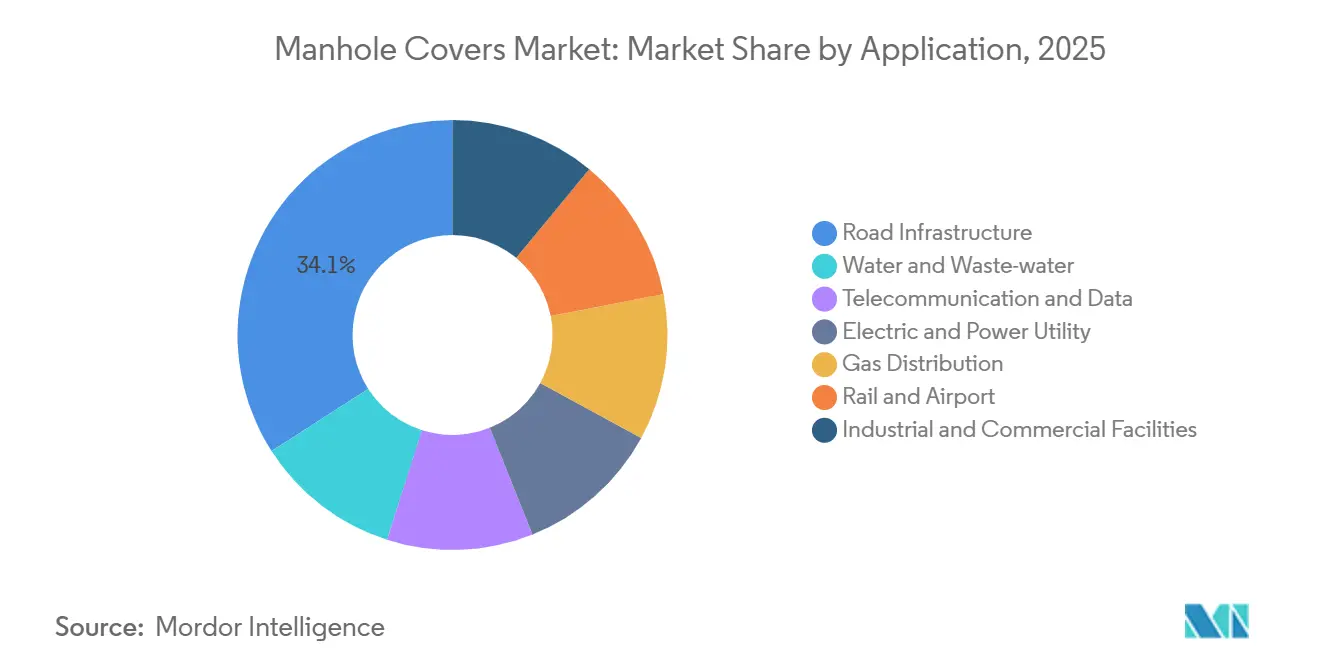

- Por aplicación, la infraestructura vial representó el 34,08% de la participación del mercado de tapas de registro en 2025, mientras que se proyecta que las telecomunicaciones y datos crezcan a una CAGR del 6,01% hasta 2031.

- Por geografía, Europa capturó el 40,38% de la participación del mercado de tapas de registro en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 5,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tapas de Registro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canalizaciones de megaproyectos vinculadas a la urbanización | +1.2% | Núcleo de APAC (China, India, ASEAN), extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de ciudades inteligentes para el monitoreo de activos en tiempo real | +0.9% | Global, con adopción temprana en América del Norte, Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Cambio hacia tapas antirrobo de materiales compuestos y ligeras | +1.1% | América del Norte, Europa, India urbana | Mediano plazo (2-4 años) |

| Crecimiento en fibra subterránea y densificación de 5G | +1.3% | Global, concentrado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Tapas con biofiltro antiolor obligatorias en ciudades de alta densidad | +0.5% | Asia Oriental (Japón, Corea del Sur, Singapur), algunas metrópolis europeas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Canalizaciones de Megaproyectos Vinculadas a la Urbanización

El gasto en infraestructura de Asia-Pacífico alcanzó USD 1,7 billones en 2025, incorporando adquisiciones de tapas de registro a gran escala en proyectos de carreteras, ferrocarriles y servicios públicos[1]Banco Asiático de Desarrollo, "Satisfaciendo las Necesidades de Infraestructura de Asia," adb.org. Se espera que la capacidad de producción de China aumente a 17,65 millones de unidades para 2030, superando la demanda interna e intensificando la competencia de precios en ASEAN y Oriente Medio. La Misión de Ciudades Inteligentes de India asignó INR 48.000 crore (USD 5,8 mil millones), pero el 60% de las licitaciones aún se adjudican a fundiciones no organizadas que ofrecen precios más bajos que los proveedores certificados. Esta fragmentada contratación retrasa las actualizaciones listas para IoT y contribuye a altas tasas de robo; por ejemplo, Bombay reportó 791 robos de tapas en 2023 a pesar de los retrofits de rejillas que cuestan entre USD 50 y USD 100 por sitio. El exceso de producción en China probablemente limitará los precios de venta promedio (ASP) regionales hasta 2029.

Mandatos de Ciudades Inteligentes para el Monitoreo de Activos en Tiempo Real

Los fallos de los proyectos piloto en Bombay, donde el 40% de las unidades de sensores instaladas en 2021 fallaron dentro de los seis meses, ponen de relieve los desafíos de integración cuando se reutilizan tapas de hierro fundido heredadas. Las tapas compuestas FL60RF de Fibrelite eliminan la necesidad de soportes de antena externos y reducen los costos de instalación en un 30%. Las tapas NB-IoT de Guangzhou Bangxun, con un precio de entre USD 110 y USD 165 al por mayor, admiten la transmisión de datos de detección de inclinación y gas a los paneles de control de la ciudad. Las ciudades que despliegan tapas listas para sensores han reducido las llamadas de emergencia en un 25-35%. Sin embargo, la presencia de entre 50 y 70 millones de tapas heredadas en América del Norte y Europa crea un ciclo de reemplazo gradual, con adquisiciones que incorporan tapas inteligentes durante el repavimentado programado para gestionar los gastos de capital.

Cambio Hacia Tapas Antirrobo de Materiales Compuestos y Ligeras

Las tapas de materiales compuestos, que pesan entre 15 y 25 kg, reducen la mano de obra de instalación en un 20% y eliminan el valor de chatarra, disuadiendo así el robo. La certificación EN 124:2015 ha validado los materiales compuestos para cargas de hasta la clase F900, lo que permitió a Fibrelite suministrar 625 metros de tapas de zanja para una central eléctrica del Reino Unido en 2024. Las tapas de seguridad InfraLock de Neenah, con un precio de entre USD 150 y USD 200 por unidad, se adaptan a marcos heredados, pero solo son rentables en áreas donde el robo anual supera el 5%. En los Estados Unidos, la preferencia de AASHTO M306 por el hierro dúctil limita la adopción de materiales compuestos en autopistas, confinando su uso a zonas peatonales. Los municipios con restricciones de peso para la manipulación manual están adoptando materiales compuestos para cumplir con las regulaciones ergonómicas de la OSHA.

Crecimiento en Fibra Subterránea y Densificación de 5G

Se proyecta que las aplicaciones de telecomunicaciones y datos crezcan a una CAGR del 6,01%, superando a otros segmentos, ya que los nodos de 5G requieren cámaras de empalme de fibra cada 200-500 metros. Las tapas de hierro fundido reducen las señales de radiofrecuencia hasta en 25 dB, lo que llevó a AT&T a adquirir 1.200 tapas compuestas transparentes a la radiofrecuencia para los túneles del metro de Nueva York en 2024. Las empresas de fibra reemplazan las tapas cada 8-12 años, la mitad del ciclo de vida de las tapas viales, creando oportunidades de ingresos recurrentes para los proveedores con diseños modulares. Empresas como McWane y Saint-Gobain PAM aún no han aprovechado sus operaciones a escala de autopistas en el nicho de telecomunicaciones, dejando el mercado abierto a los especialistas en materiales compuestos. A largo plazo, la experimentación con 6G puede requerir una pérdida de señal aún menor, impulsando aún más el cambio hacia materiales avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del chatarra de hierro dúctil que reducen los márgenes | -0.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Pequeñas fundiciones no organizadas que limitan la estandarización | -0.6% | India, Sudeste Asiático, partes de Oriente Medio | Mediano plazo (2-4 años) |

| Regulaciones de lixiviación de microplásticos que limitan el uso de concreto polimérico | -0.4% | Europa, señales regulatorias tempranas en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Chatarra de Hierro Dúctil que Reducen los Márgenes

Los precios del chatarra fluctuaron entre USD 1.800 y USD 2.200 por tonelada en 2025, reduciendo el EBITDA de las fundiciones en aproximadamente un 18%. La expansión de USD 80 millones de McWane en Oskaloosa, que incluye hornos de eficiencia de fusión y contratos de chatarra a largo plazo, tiene como objetivo mitigar los riesgos de materias primas, pero no abordará completamente el problema hasta al menos 2027. Las fundiciones más pequeñas, que carecen de mecanismos de cobertura, trasladan los picos de precios a los municipios con un retraso de seis meses, lo que lleva a los compradores a explorar materiales compuestos con precios de resina estables. En India, el uso de chatarra de baja calidad provoca fallos prematuros de las tapas, pero las consideraciones de costo continúan dominando las decisiones de licitación municipal, dejando sin resolver las preocupaciones de seguridad.

Pequeñas Fundiciones No Organizadas que Limitan la Estandarización

Aproximadamente entre el 50% y el 60% de las licitaciones en India y el Sudeste Asiático se adjudican a fundiciones no certificadas que eluden las pruebas ISO 1083, reduciendo la vida útil de las tapas en un 25% durante una década. La Oficina de Normas de India está elaborando requisitos de certificación obligatoria, pero la implementación podría tardar entre 3 y 5 años[2]Oficina de Normas de India, "Borrador de Certificación Obligatoria para Tapas de Registro," bis.gov.in. Hasta que mejore la aplicación, la competencia de precios obstaculizará a los proveedores organizados y retrasará la innovación en IoT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Materiales Compuestos Desafían el Dominio del Hierro Fundido

Se proyecta que los materiales compuestos crezcan a una CAGR del 5,88% hasta 2031, mientras que el hierro fundido representó el 45,89% de los ingresos en 2025. El hierro dúctil sigue siendo esencial para las cargas de tráfico F900, y la expansión de McWane en Oskaloosa posiciona a la empresa para satisfacer las demandas de autopistas de América del Norte hasta 2030. Las variantes de acero se utilizan en aplicaciones ferroviarias y de aeródromos, pero requieren galvanización, lo que aumenta los costos entre un 20% y un 25%. El concreto reforzado es una opción rentable para las empresas de servicios de agua, pero es propenso a agrietarse bajo condiciones de congelación y deshielo, lo que lleva a los municipios desérticos a adoptar insertos de concreto polimérico que duplican la vida útil.

Los materiales compuestos, con un precio de entre USD 300 y USD 800, son aproximadamente el doble de caros que el hierro fundido, pero ofrecen ventajas como la prevención del robo, la reducción de riesgos ergonómicos y la compatibilidad con sensores. Los productos transparentes a la radiofrecuencia de Fibrelite obtuvieron una prima del 40% en 2025 porque los compradores de telecomunicaciones priorizaron la integridad de la señal. Las variantes de concreto polimérico resisten los ácidos, pero enfrentan desafíos regulatorios bajo las normas de lixiviación de la Unión Europea, lo que lleva a los proveedores a diversificarse hacia plásticos reforzados con fibra. Las estrategias de materiales están divergiendo: una cadena de suministro se centra en el hierro dúctil resistente a la carga para el tráfico pesado, mientras que otra apunta a áreas urbanas propensas al robo con integración de sensores, limitando la competencia entre los dos segmentos.

Por Aplicación: El Segmento de Telecomunicaciones y Datos Supera a la Infraestructura Vial Tradicional

La infraestructura vial representó el 34,08% de los ingresos en 2025, sin embargo, se espera que las aplicaciones de telecomunicaciones y datos crezcan a una CAGR del 6,01% hasta 2031. En los Estados Unidos, las actualizaciones de agua y aguas residuales abarcan 800.000 millas de alcantarillas envejecidas, lo que contribuye a una demanda significativa, aunque los ciclos presupuestarios distribuyen esta demanda a lo largo de una década. Las tapas de servicios eléctricos ahora incorporan sondas de temperatura para monitorear cables subterráneos, ampliando su funcionalidad más allá de la protección mecánica. Las redes de gas están pasando a materiales compuestos para mitigar los riesgos de chispas, mientras que las aplicaciones ferroviarias y aeroportuarias pagan primas por tapas personalizadas tolerantes a las vibraciones.

Los compradores de telecomunicaciones reemplazan las tapas transparentes a la radiofrecuencia cada 8-12 años, creando ingresos recurrentes y ampliando el tamaño del mercado dentro de este nicho. En contraste, las tapas viales municipales siguen ciclos de reemplazo de 20-30 años, a menos que el robo acelere el cronograma. El rendimiento, en lugar del material, se está convirtiendo en el principal impulsor de especificaciones, con proveedores de soluciones que agrupan sensores, análisis y capacitación para desafiar el dominio tradicional de las fundiciones.

Análisis Geográfico

Europa representó el 40,38% de la participación del mercado de tapas de registro en 2025, respaldada por la norma EN 124:2015, que armoniza las clases de carga A15-F900. Alemania, el Reino Unido, Francia e Italia representan la mayor parte del volumen regional, y las empresas de servicios públicos nórdicas prefieren los materiales compuestos por su durabilidad ante los ciclos de congelación y deshielo. Los proyectos piloto de Barcelona y Madrid en España integran tapas LoRaWAN, pero los derechos de decisión recaen en los consejos regionales, lo que ralentiza la adopción estándar. Rusia depende de empresas conjuntas para suministrar tapas de hierro dúctil a nivel nacional, pero las sanciones han frenado las actualizaciones tecnológicas.

Asia-Pacífico registrará la CAGR más rápida del 5,73% hasta 2031, impulsada por el salto de capacidad de China a 17,65 millones de unidades para 2030, lo que presiona los precios en toda la región ASEAN. Las normas de licitación no estandarizadas de India permiten talleres no organizados, pero los fondos de la Misión de Ciudades Inteligentes aún proporcionan volumen, haciendo que la región sea principalmente orientada al precio. Japón y Corea del Sur aplican mandatos de filtros antiolor, produciendo un ciclo de reemplazo de alto margen cada 18-24 meses. Los proyectos de la Franja y la Ruta en Indonesia y Vietnam amplían los corredores de transporte, pero especifican hierro fundido de bajo costo, por lo que la penetración de los materiales compuestos sigue siendo un nicho.

América del Norte enfrenta un atraso de USD 176 mil millones en aguas residuales, y las actualizaciones de tapas de registro se incluyen en ese gasto de capital. La adquisición de Neenah por parte de Charlotte Pipe en 2026 consolida la producción de hierro fundido, apuntando a la escala frente a la volatilidad de los márgenes. El despliegue de concreto polimérico en Gilbert, Arizona, demuestra que los ahorros documentados en el ciclo de vida superan las objeciones al costo inicial, pero AASHTO M306 todavía reserva los segmentos de autopistas para el hierro dúctil. México se apoya en construcciones industriales vinculadas al nearshoring, mientras que Brasil y Argentina siguen siendo sensibles al precio, adoptando materiales compuestos solo en zonas de alta incidencia de robos. Las megaciudades de Oriente Medio como NEOM emiten licitaciones grandes pero irregulares; por lo tanto, los pronósticos de los proveedores dependen de un puñado de gigaproyectos.

Panorama Competitivo

El mercado está moderadamente concentrado. La adquisición de Neenah Foundry por parte de Charlotte Pipe agrupa más de USD 500 millones en ventas y 2.000 empleados, otorgando influencia en los contratos de chatarra y el cumplimiento de ASTM. La expansión de McWane en Oskaloosa duplica la capacidad de hierro dúctil e instala moldeo automatizado para mejorar las curvas de costos, aunque los informes de la empresa reconocen que los materiales compuestos amenazan los márgenes a mediano plazo.

Los actores orientados a soluciones como Fibrelite y Polieco Group se diferencian mediante materiales compuestos transparentes a la radiofrecuencia, mecanismos de bloqueo y API de datos que justifican primas del 30-50%. El pedido de AT&T en 2024 de 1.200 tapas inteligentes valida el camino tecnológico. El competidor chino Guangzhou Bangxun integra NB-IoT a la mitad del precio occidental, pero enfrenta obstáculos de control de exportaciones en los Estados Unidos. La aplicación de normas divide el campo de batalla: el cumplimiento de EN 124 y AASHTO-M306 actúa como barrera de entrada en los segmentos de tráfico pesado, mientras que el aún incipiente reglamento de microplásticos podría reorganizar el liderazgo en concreto polimérico para 2028.

Los proveedores apuntan a espacios en blanco: tapas listas para sensores para vigilancia urbana, tapas ligeras para bahías de carga de vehículos eléctricos y tapas con biofiltro para metrópolis densas. Quienes integren análisis en la nube u ofrezcan contratos de servicio tomarán la delantera una vez que el financiamiento de ciudades inteligentes escale entre 2027 y 2029.

Líderes de la Industria de Tapas de Registro

EJ Group, Inc.

Neenah Foundry

Crescent Foundry

Fibrelite Composites Ltd.

Saint-Gobain PAM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Charlotte Pipe and Foundry Company, junto con Neenah Foundry, anunció la adquisición de Bingham & Taylor, un fabricante familiar especializado en soluciones de acceso a infraestructura subterránea para clientes de servicios públicos de agua y gas en América del Norte. Se espera que esta adquisición fortalezca su posición en el mercado de tapas de registro al ampliar su oferta de productos y su base de clientes.

- Agosto de 2025: Clow Valve, una división de McWane, LLC, inauguró su expansión de fundición de USD 80 millones en Oskaloosa, Iowa. Esta expansión mejoró las capacidades de producción de la empresa, incluidos componentes como tapas de registro, que son esenciales en el desarrollo de infraestructura.

Alcance del Informe Global del Mercado de Tapas de Registro

Las tapas de registro son placas robustas y removibles, generalmente redondas o cuadradas, diseñadas para sellar los puntos de acceso a sistemas subterráneos de servicios públicos, alcantarillado o drenaje. Construidas con materiales duraderos como hierro fundido, hierro dúctil o plástico reforzado con fibra de vidrio (FRP), evitan el acceso no autorizado, garantizan la seguridad y soportan cargas de tráfico pesado, cumpliendo con normas como la EN 124.

El Mercado de Tapas de Registro está segmentado por tipo de material, aplicación y geografía. Por tipo de material, el mercado está segmentado en hierro fundido, hierro dúctil, acero, concreto reforzado, concreto polimérico, materiales compuestos y otros tipos de materiales (HDPE, FRP, etc.). Por aplicación, el mercado está segmentado en infraestructura vial, agua y aguas residuales, telecomunicaciones y datos, servicios eléctricos y de energía, distribución de gas, ferroviario y aeroportuario, e instalaciones industriales y comerciales. El informe también cubre el tamaño del mercado y los pronósticos para las tapas de registro en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Hierro Fundido |

| Hierro Dúctil |

| Acero |

| Concreto Reforzado |

| Concreto Polimérico |

| Materiales Compuestos |

| Otros Tipos de Materiales (HDPE, FRP, etc.) |

| Infraestructura Vial |

| Agua y Aguas Residuales |

| Telecomunicaciones y Datos |

| Servicios Eléctricos y de Energía |

| Distribución de Gas |

| Ferroviario y Aeroportuario |

| Instalaciones Industriales y Comerciales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Hierro Fundido | |

| Hierro Dúctil | ||

| Acero | ||

| Concreto Reforzado | ||

| Concreto Polimérico | ||

| Materiales Compuestos | ||

| Otros Tipos de Materiales (HDPE, FRP, etc.) | ||

| Por Aplicación | Infraestructura Vial | |

| Agua y Aguas Residuales | ||

| Telecomunicaciones y Datos | ||

| Servicios Eléctricos y de Energía | ||

| Distribución de Gas | ||

| Ferroviario y Aeroportuario | ||

| Instalaciones Industriales y Comerciales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tapas de registro?

El mercado de tapas de registro se sitúa en USD 6,01 mil millones en 2026 y se prevé que alcance USD 7,66 mil millones en 2031.

¿Qué tipo de material está creciendo más rápido hasta 2031?

Se proyecta que los materiales compuestos crezcan a una CAGR del 5,88% hasta 2031 porque disuaden el robo y admiten la transparencia de señal de 5G.

¿Por qué las empresas de telecomunicaciones están invirtiendo en nuevas tapas de registro?

La densificación de 5G necesita puntos de acceso transparentes a la radiofrecuencia cada pocos cientos de metros, y las tapas de hierro fundido atenúan las señales, por lo que las empresas de servicios públicos especifican materiales compuestos incluso a precios premium.

¿Cuál es la ventaja competitiva de Europa en este sector?

La norma EN 124:2015 armoniza las clases de carga A15-F900, fomentando una alta adopción de tapas de materiales compuestos y listas para sensores, lo que ayudó a Europa a capturar el 40,38% de la demanda de 2025.

Última actualización de la página el: