Taille et part du marché des technologies financières en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

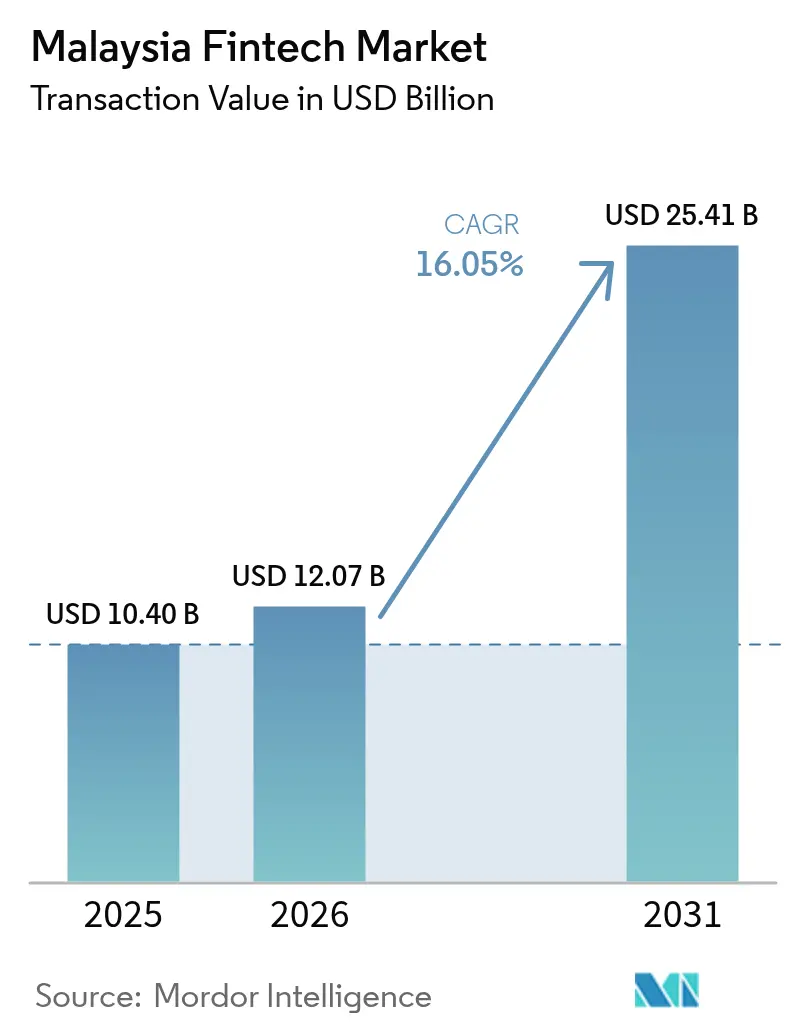

| Taille du marché de l'année de base (2025) | 10.40 Milliards de dollars |

| Taille du Marché (2026) | 12.07 Milliards de dollars |

| Taille du Marché (2031) | 25.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies financières en Malaisie par Mordor Intelligence

La taille du marché des technologies financières en Malaisie était évaluée à 10,40 milliards USD en 2025 et devrait croître de 12,07 milliards USD en 2026 pour atteindre 25,41 milliards USD d'ici 2031, à un CAGR de 16,05 % au cours de la période de prévision (2026-2031). Le rôle de la Malaisie en tant que plaque tournante de la finance islamique en Asie du Sud-Est, combiné à une base de consommateurs de plus en plus tournée vers le numérique et à des réglementations de bac à sable favorables, sous-tend cette croissance. La délivrance continue de licences aux banques numériques, telles que KAF Digital Bank et AEON Bank, a élargi les offres de services tout en réduisant les coûts d'acquisition[1]Bank Negara Malaysia, « Licences bancaires numériques », BNM.gov.my. . Les liens de paiement par code QR transfrontaliers avec le Cambodge et Singapour augmentent les volumes de transactions et positionnent les prestataires locaux pour une expansion régionale. Les investissements dans le cloud public et les centres de données à travers le Sarawak et Penang renforcent l'infrastructure sous-jacente, permettant les paiements en temps réel et l'analyse de conformité. À mesure que le marché des technologies financières en Malaisie arrive à maturité, les stratégies concurrentielles s'articulent de plus en plus autour des écosystèmes de super-applications, des innovations conformes à la finance islamique et des intégrations de finance embarquée dans les flux de travail de détail et des PME.

Principales conclusions du rapport

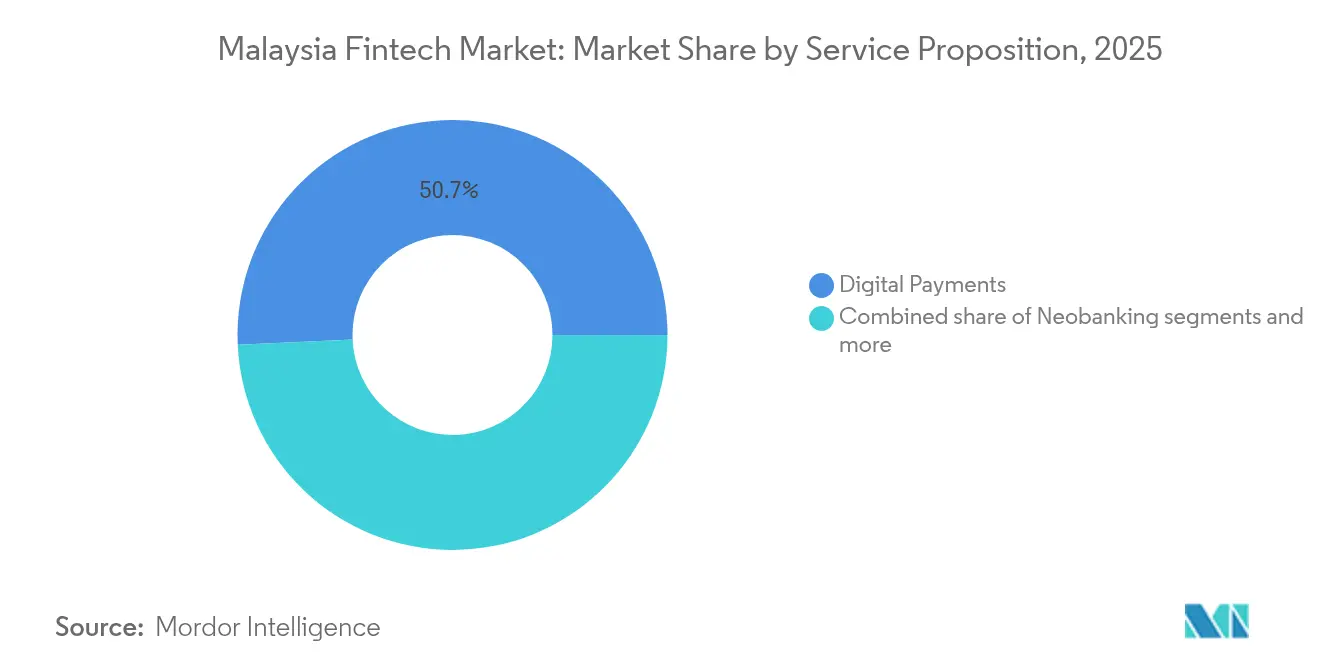

- Par proposition de service, les paiements numériques ont capturé 50,72 % de la part du marché des technologies financières en Malaisie en 2025, tandis que la néobanque devrait se développer le plus rapidement à un CAGR de 26,12 % au cours de la période 2026-2031.

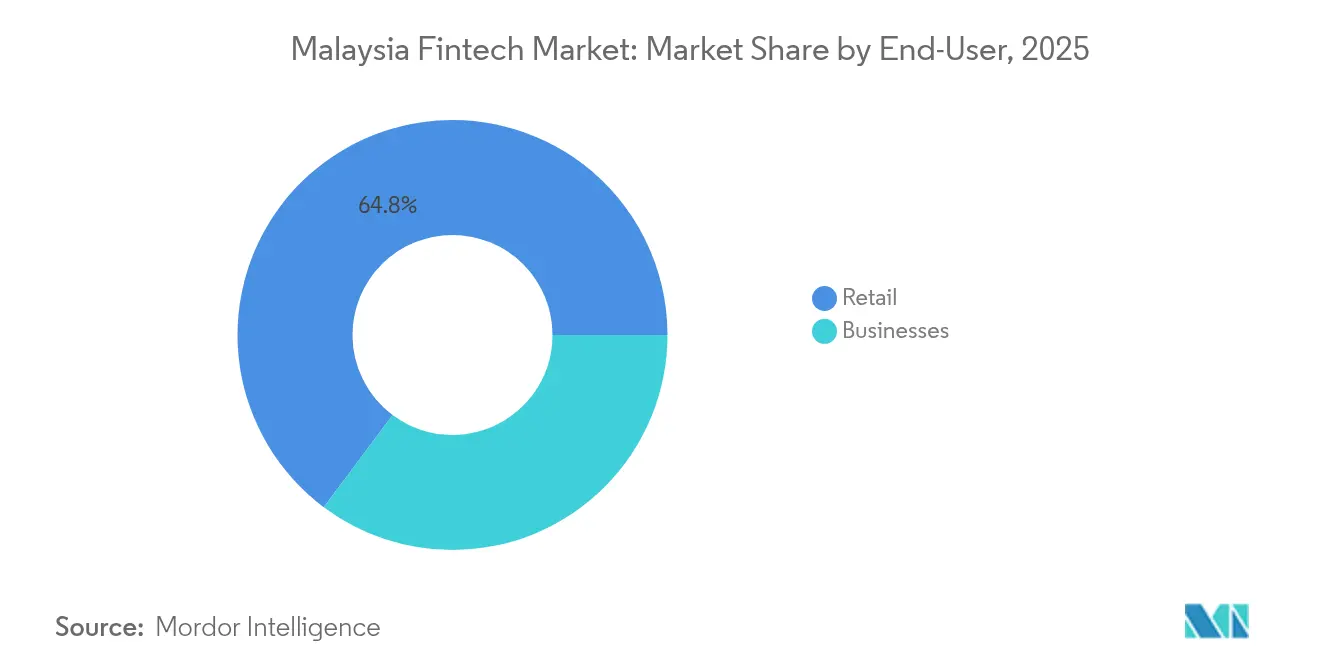

- Par utilisateur final, le segment des particuliers représentait 64,78 % de la part du marché des technologies financières en Malaisie en 2025, les utilisateurs professionnels devant afficher le CAGR le plus élevé de 22,55 % sur la période 2026-2031.

- Par interface utilisateur, les applications mobiles représentaient 56,10 % de la part du marché des technologies financières en Malaisie en 2025, tandis que les appareils TPV/IoT devraient croître à un CAGR de 24,6 % jusqu'en 2031.

- Par géographie, la vallée de Klang représentait 47,10 % de la part du marché des technologies financières en Malaisie en 2025, tandis que la Malaisie orientale devrait croître à un CAGR de 23,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des technologies financières en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte pénétration des smartphones et d'internet | +2.8% | National, avec concentration urbaine dans la vallée de Klang | Court terme (≤ 2 ans) |

| Initiatives MyDigital et Plan directeur du secteur financier du gouvernement | +3.2% | National, avec programmes pilotes dans les États du nord | Moyen terme (2-4 ans) |

| Essor du commerce électronique | +2.1% | National, avec leadership de la vallée de Klang et de la région sud | Court terme (≤ 2 ans) |

| Bac à sable favorable et licences de banques numériques | +2.4% | National, avec supervision réglementaire depuis Kuala Lumpur | Moyen terme (2-4 ans) |

| Demande croissante de technologies financières islamiques | +1.8% | National, avec une adoption plus forte sur la côte est | Long terme (≥ 4 ans) |

| Intégration transfrontalière des codes QR en ASEAN | +1.6% | Régions frontalières, couloirs touristiques et pôles d'affaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte pénétration des smartphones et d'internet stimule l'expansion du marché adressable

La pénétration des smartphones en Malaisie dépasse 85 % et la connectivité internet atteint 90 % des résidents, ce qui élargit le bassin de clients prêts pour le numérique pour les services de technologies financières[2]The Edge Malaysia, « MDEC intensifie l'effort pour une contribution de 25,5 % de l'économie numérique », Theedgemalaysia.com. . Touch 'n Go Digital prévoit sa première rentabilité annuelle complète en 2025 après avoir obtenu 75 millions USD auprès d'investisseurs stratégiques, une étape rendue possible par cette portée mobile. L'utilisation des portefeuilles électroniques atteint déjà 40 %, dépassant l'accès aux services bancaires traditionnels. Le partenariat de Google Pay en 2024 avec ShopeePay et TNG eWallet illustre la façon dont la maturité de l'infrastructure accélère les partenariats d'écosystème qui renforcent la fidélité aux portefeuilles. Les cohortes plus jeunes dominent l'adoption, avec 90 % des utilisateurs âgés de 40 ans et moins formant la cible principale pour les prochains lancements de produits.

Les initiatives MyDigital et Plan directeur du secteur financier du gouvernement catalysent le développement de l'écosystème

La feuille de route MyDigital vise à ce que l'économie numérique contribue à hauteur de 25,5 % du PIB d'ici fin 2025, soutenue par 163,6 milliards MYR (34,36 milliards USD) d'investissements numériques approuvés en 2024, soit une hausse de 250 % en glissement annuel[3]The Edge Malaysia, « 16,2 milliards MYR d'investissements obtenus dans le cadre de la Malaisie numérique », Theedgemalaysia.com. . Plus de 3 891 entreprises bénéficiant du statut Malaisie numérique opèrent désormais à l'échelle nationale, portées par des incitations fiscales accordant 0 % sur les revenus de propriété intellectuelle pendant une décennie. L'objectif de 75 % de transactions sans espèces du Plan directeur du secteur financier libère des subventions pour les terminaux de paiement et les mises à niveau de la protection des données. L'expansion régionale est évidente, le ministère du Numérique ayant ouvert son bureau nord à Penang pour canaliser les incitations et le mentorat technique au-delà de la vallée de Klang.

L'essor du commerce électronique amplifie la croissance du volume des paiements

Le secteur du commerce électronique en Malaisie affiche une dynamique exceptionnelle, Shopee Malaysia ayant enregistré une croissance des ventes de 8 fois lors du festival du 10.10 et une croissance de 170 % lors des célébrations de l'Aïd Raya en 2024. Cette expansion du commerce électronique alimente directement le volume des paiements pour les infrastructures de technologies financières, les transactions numériques devenant le mode de règlement privilégié pour la vente au détail en ligne. Le CAGR de la valeur brute des marchandises du secteur dépassant 18 % crée un effet multiplicateur pour les prestataires de traitement des paiements, bénéficiant particulièrement aux fournisseurs de portefeuilles électroniques et aux facilitateurs de paiements numériques. L'intégration multiplateforme entre le commerce électronique et les services de technologies financières, illustrée par le partenariat de Shopee avec Takaful IKHLAS pour l'assurance automobile conforme à la charia, démontre comment la croissance du volume des paiements s'étend aux services financiers adjacents. L'essor du commerce électronique stimule également la demande de solutions de finance embarquée, les marchands cherchant des produits intégrés de paiement, de prêt et d'assurance pour améliorer l'expérience client et augmenter les valeurs des transactions.

Le bac à sable favorable et les licences de banques numériques réduisent les barrières à l'entrée

L'approche réglementaire progressive de la Bank Negara Malaysia a accordé des licences bancaires numériques à 5 institutions, dont la première banque numérique islamique de Malaisie, AEON Bank, modifiant fondamentalement le paysage concurrentiel. Le bac à sable réglementaire de la Commission des valeurs mobilières de Malaisie, dont les candidatures s'ouvrent en avril 2025, offre un environnement contrôlé pour tester les innovations en matière de technologies financières dans le cadre d'exigences réglementaires adaptées. Cette libéralisation réglementaire permet aux banques challengers de concurrencer directement les acteurs établis, comme en témoigne l'accumulation rapide de dépôts de Boost Bank à hauteur de 700 millions MYR (147 millions USD) en 6 mois suivant son lancement. Les banques numériques bénéficient de coûts opérationnels plus faibles et de piles technologiques agiles, créant des avantages tarifaires qui poussent les institutions traditionnelles à accélérer leur propre transformation numérique. Le cadre du bac à sable bénéficie particulièrement aux innovations de technologies financières islamiques, le département dédié au marché des capitaux islamiques de la Commission des valeurs mobilières de Malaisie soutenant le développement de produits conformes à la charia et l'entrée sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations liées à la cyberfraude | −1.9% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Dépendance aux infrastructures bancaires établies | −1.4% | Dépendances héritées à l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie de talents en technologies financières de pointe | -2.7% | National, avec des lacunes importantes dans les villes de deuxième rang et en Malaisie orientale | Moyen à long terme (2-5 ans) |

| Complexité de la fiscalité numérique régionale | -2.1% | National, avec des effets disproportionnés sur les opérations de technologies financières transfrontalières et des PME | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations liées à la cyberfraude érodent la confiance des utilisateurs et augmentent les coûts de conformité

La montée des menaces de cybersécurité et des incidents de fraude numérique crée des vents contraires significatifs pour l'adoption des technologies financières, les coûts de conformité augmentant de 25 % en glissement annuel dans l'ensemble du secteur. La Bank Negara Malaysia et la Banque de Thaïlande ont signé un mémorandum d'accord en avril 2025 pour la coopération en matière de cybersécurité et de fraude numérique, soulignant la nature transfrontalière de ces menaces. Les banques malaisiennes ont répondu en ajoutant une protection contre les logiciels malveillants aux applications mobiles, tandis que le lancement du Portail national contre la fraude de la BNM a réduit le temps de traçage des fraudes de 75 %, démontrant à la fois la gravité du problème et les réponses institutionnelles. L'introduction par GXBank de produits d'assurance contre la cyberfraude (Cyber Fraud Protect) reflète la façon dont les entreprises de technologies financières monétisent les préoccupations de sécurité tout en répondant à l'aversion au risque des clients.

La dépendance aux infrastructures bancaires établies limite les garanties de disponibilité des technologies financières

L'écosystème des technologies financières en Malaisie reste dépendant des infrastructures bancaires héritées pour les fonctions essentielles de règlement et de compensation, créant des vulnérabilités systémiques qui limitent les garanties de fiabilité des services. Lorsque les systèmes des banques établies subissent des interruptions, les applications de technologies financières perdent leurs fonctionnalités malgré des interfaces utilisateur modernes et des plateformes mobiles robustes. Cette dépendance devient particulièrement problématique lors des périodes de fort volume ou des fenêtres de maintenance des systèmes, lorsque les entreprises de technologies financières ne peuvent pas satisfaire les attentes de service permanent des clients natifs du numérique. Le partenariat de CelcomDigi et PayNet pour renforcer la sécurité des paiements DuitNow par l'authentification basée sur la carte SIM représente des efforts pour améliorer la fiabilité, mais le goulet d'étranglement fondamental de l'infrastructure persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : les paiements numériques maintiennent leur leadership tandis que la néobanque s'accélère

Les paiements numériques ont capturé 50,72 % de la part du marché des technologies financières en Malaisie en 2025, ancrés par les intégrations multimodales de transport et de commerce de détail de Touch 'n Go Digital. Les incitations gouvernementales sans espèces et l'interopérabilité régionale des codes QR continuent d'élargir ce fossé concurrentiel. Le prêt numérique se classe deuxième à 21,03 %, stimulé par la levée de fonds de 27 millions USD de Funding Societies qui a élargi les lignes de crédit pour PME conformes à la charia. L'assurtech détient 15,05 %, validé par la série B de 15,4 millions USD de PolicyStreet et une base d'utilisateurs de 5 millions.

La néobanque, bien que représentant seulement 7,35 % en 2025, devrait croître à un CAGR de 26,12 %, réduisant l'écart avec les acteurs établis grâce à des comptes sans frais et à une intégration rapide. Les investissements numériques se situent à 5,85 %, où le lancement par StashAway d'ETF Bitcoin et Ethereum aux côtés de portefeuilles conformes à la charia diversifie les revenus. Le Fonds d'innovation numérique de la Commission des valeurs mobilières a cofinancé 15 projets pilotes, signalant de futurs changements dans la composition des services.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la prédominance des particuliers face à l'essor des entreprises

Les utilisateurs particuliers représentaient 64,78 % du marché des technologies financières en Malaisie en 2025, soutenus par une démographie jeune et une forte pénétration mobile. Les 270 000 utilisateurs de Versa — dont 59 % ont moins de 30 ans — reflètent cette tendance. Les outils d'épargne conformes à la finance islamique et la micro-assurance maintiennent leur dynamique auprès des consommateurs du marché de masse.

Les utilisateurs professionnels, représentant actuellement 35,22 %, affichent la croissance la plus rapide à un CAGR de 22,55 % jusqu'en 2031. La facilité de 130 millions MYR (27,30 millions USD) de Boost Bank et CGC Digital illustre la demande de crédit alternatif parmi les MPME. L'Initiative de numérisation des entreprises de 1,5 milliard MYR (315 millions USD) fournit des subventions et une formation technique, catalysant davantage l'adoption par les PME des modules de paie, de facturation et de financement de la chaîne d'approvisionnement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par interface utilisateur : les applications mobiles dominent, les appareils TPV/IoT gagnent du terrain

Les canaux mobiles représentent 56,10 % des interactions, soulignant les habitudes financières privilégiant le mobile en Malaisie. Grab, MAE et TNG intègrent la covoiturage, les transferts et les micro-investissements pour amplifier la fréquence des sessions. Les interfaces de navigation couvrent 28,45 %, répondant aux tableaux de bord d'entreprise et aux tâches de gestion de patrimoine nécessitant une analyse multi-écrans.

Les terminaux TPV et IoT, bien que représentant seulement 10,95 % actuellement, devraient croître à un CAGR de 24,6 %, propulsés par le déploiement de la technologie de paiement par effleurement de Soft Space et les mises à niveau des acquéreurs marchands de GHL Systems. Les projets pilotes de villes intelligentes et les incitations de l'industrie 4.0 intègrent davantage les paiements dans les appareils connectés, ouvrant la voie à des expériences de paiement sans friction.

Analyse géographique

La vallée de Klang a capturé 47,10 % de la part du marché des technologies financières en Malaisie en 2025, reflétant son dense réseau de régulateurs, d'investisseurs en capital-risque et de talents technologiques. Les sièges de Touch 'n Go Digital, PolicyStreet et Jirnexu s'y concentrent, créant des retombées de connaissances vertueuses et des cycles de prototypage rapide. Une couverture supérieure en fibre et en 5G sous-tend les charges de travail de vérification d'identité en temps réel et d'analyse.

La région sud représente une part significative et devrait croître à un CAGR plus élevé, portée par la Zone économique spéciale Johor-Singapour qui canalise les flux transfrontaliers via les infrastructures PayNow-DuitNow. Les propositions de centres de données à Iskandar positionnent la région pour la reprise après sinistre et les charges de travail de technologies financières sensibles à la latence.

La Malaisie orientale représente la géographie à la croissance la plus rapide à un CAGR de 23,7 % jusqu'en 2031, les initiatives de la Société numérique du Sarawak et les investissements substantiels dans les centres de données créant des fondations d'infrastructure numérique pour l'expansion des technologies financières. La croissance de la région reflète les efforts du gouvernement pour distribuer les bénéfices de l'économie numérique au-delà de la Malaisie péninsulaire, avec des investissements ciblés dans la connectivité et le développement des compétences numériques comblant les lacunes historiques en matière d'infrastructure.

La région nord détient une part de 21,08 %, tirant parti des chaînes d'approvisionnement manufacturières de Penang qui ont besoin de solutions de financement du commerce et de transferts de fonds transfrontaliers. Les 1,23 milliard MYR (258,3 millions USD) de Penang en approbations d'investissements Malaisie numérique et l'ouverture d'un bureau MDEC concentrent les services de soutien et les talents. La côte est, à 9,32 %, tire parti de l'affinité culturelle pour la finance islamique pour piloter de nouveaux portefeuilles conformes à la charia et des offres de takaful ciblant les couloirs du tourisme intérieur.

Paysage concurrentiel

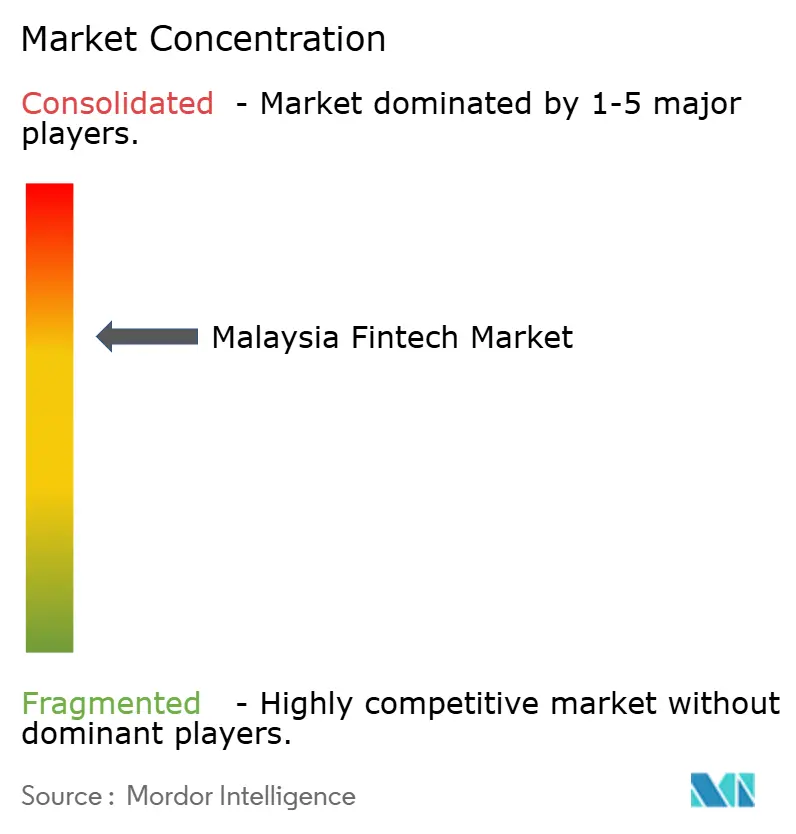

Le marché des technologies financières en Malaisie affiche un niveau de concentration modéré, quelques acteurs majeurs détenant une part significative du secteur. Touch 'n Go Digital se distingue comme le leader du marché, bénéficiant de sa profonde intégration avec les services de transport et de ses liens étroits avec les initiatives gouvernementales. Dans le même temps, Maybank MAE illustre comment les banques traditionnelles s'adaptent à l'ère numérique, en utilisant leur large base de clients et leurs efforts de transformation numérique pour rester pertinentes. Cet équilibre entre domination établie et nouvelle croissance signale un environnement concurrentiel dynamique et en évolution. L'intensité concurrentielle du marché s'accroît, notamment avec l'entrée des détenteurs de licences bancaires numériques comme Boost Bank, qui a accumulé 700 millions MYR (147 millions USD) de dépôts en six mois en misant sur la technologie et l'amélioration de l'expérience client.

Sur le plan stratégique, les acteurs des technologies financières en Malaisie se tournent de plus en plus vers les modèles de super-applications et les solutions de finance embarquée. Cela leur permet de diversifier leurs sources de revenus tout en renforçant la fidélité des clients grâce à des services intégrés. GrabPay Malaysia, avec sa part de marché de 15,2 %, illustre cette tendance en combinant les paiements avec le covoiturage, la livraison de repas et les services financiers, augmentant ainsi le volume des transactions et la valeur vie client. Ces plateformes intégrées offrent une expérience utilisateur fluide, se positionnant comme des outils quotidiens indispensables. Par conséquent, les entreprises qui réussissent à combiner plusieurs services financiers et de style de vie gagnent un avantage concurrentiel en matière de fidélisation des utilisateurs et de monétisation.

Au milieu de cette évolution, des opportunités de marché non exploitées émergent dans des domaines spécialisés et peu desservis tels que les technologies financières islamiques. Des plateformes comme Wahed Invest et des startups de prêts conformes à la charia répondent à des besoins de marché non satisfaits, notamment parmi les consommateurs musulmans recherchant des solutions de finance éthique. Les acteurs traditionnels répondent également à cette tendance ; par exemple, l'alliance de Hong Leong Bank avec WeBank Technology Services en janvier 2025 illustre une tendance croissante des acteurs établis à s'associer à des spécialistes axés sur la technologie pour accélérer l'adoption de l'IA et améliorer l'efficacité. Dans le même temps, des perturbateurs émergents comme CapBay (financement de la chaîne d'approvisionnement), MoneyMatch (transferts de fonds transfrontaliers) et Oyen (assurance animaux de compagnie) ciblent des segments de niche verticaux. Ces innovateurs remettent en question le statu quo en proposant des solutions sur mesure, en exploitant une technologie supérieure et en offrant des expériences client exceptionnelles.

Leaders du secteur des technologies financières en Malaisie

Touch 'n Go Digital

Maybank MAE

GrabPay Malaysia

CIMB OCTO & Boost

BigPay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Boost Bank s'est associée à CGC Digital pour fournir 130 millions MYR (~29 millions USD) de solutions de financement aux micro, petites et moyennes entreprises, tirant parti des capacités de garantie de la Société de garantie de crédit de Malaisie pour réduire les risques des MPME.

- Mars 2025 : Le ministère du Numérique a dévoilé une Initiative de numérisation des entreprises de 1,5 milliard MYR (315 millions USD) pilotée par MDEC, fournissant aux MPME une aide financière, une formation, un mentorat et un accès à des solutions numériques subventionnées, notamment des outils de gestion d'entreprise basés sur le commerce électronique, le cloud et l'IA.

- Mars 2025 : CelcomDigi et PayNet ont annoncé un partenariat stratégique pour renforcer la sécurité des paiements DuitNow grâce à l'authentification basée sur la carte SIM et à l'intégration avec le Portail national contre la fraude, permettant le partage d'informations sur la fraude en temps réel et une vérification améliorée des transactions.

- Février 2025 : La Commission des valeurs mobilières de Malaisie a publié des lignes directrices pour son bac à sable réglementaire, les candidatures s'ouvrant en avril 2025, offrant un environnement contrôlé pour tester les innovations en matière de technologies financières dans le cadre d'exigences réglementaires adaptées afin de soutenir l'innovation tout en gérant les risques.

Portée du rapport sur le marché des technologies financières en Malaisie

Les technologies financières en Malaisie constituent l'un des plus grands secteurs de technologies financières, les entreprises et les particuliers préférant de plus en plus les moyens numérisés pour accéder aux produits financiers. Cela concerne l'évaluation de leurs investissements et les paiements via diverses plateformes de technologies financières pour les produits financiers. Le rapport couvre une analyse complète en arrière-plan du marché des technologies financières en Malaisie. Il comprend une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises. Le marché des technologies financières en Malaisie est segmenté par proposition de service (transfert d'argent et paiement, épargne et investissement, prêt numérique et investissement en prêt, assurance en ligne et places de marché d'assurance, et autres). Le rapport propose des tailles de marché et des prévisions pour le marché des technologies financières en Malaisie en valeur (USD) pour tous les segments ci-dessus.

| Paiements numériques |

| Prêts et financement numériques |

| Investissements numériques |

| Assurtech |

| Néobanque |

| Particuliers |

| Entreprises |

| Applications mobiles |

| Web / Navigateur |

| Appareils TPV / IoT |

| Vallée de Klang |

| Région nord |

| Région sud |

| Côte est |

| Malaisie orientale |

| Par proposition de service | Paiements numériques |

| Prêts et financement numériques | |

| Investissements numériques | |

| Assurtech | |

| Néobanque | |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par interface utilisateur | Applications mobiles |

| Web / Navigateur | |

| Appareils TPV / IoT | |

| Par géographie | Vallée de Klang |

| Région nord | |

| Région sud | |

| Côte est | |

| Malaisie orientale |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des technologies financières en Malaisie ?

Le marché est évalué à 12,07 milliards USD en 2026.

À quelle vitesse le marché des technologies financières en Malaisie devrait-il croître d'ici 2031 ?

Il devrait se développer à un CAGR de 16,05 %, atteignant 25,41 milliards USD d'ici 2031.

Quel secteur de service détient la plus grande part sur le marché des technologies financières en Malaisie ?

Les paiements numériques sont en tête avec une part de revenus de 50,72 % en 2025.

Quelle région de Malaisie affiche les perspectives de croissance des technologies financières les plus rapides ?

La Malaisie orientale devrait enregistrer un CAGR de 23,7 % jusqu'en 2031, le plus rapide à l'échelle nationale.

Quel facteur accélère le plus l'adoption des services de technologies financières par les PME en Malaisie ?

L'Initiative de numérisation des entreprises du gouvernement de 1,5 milliard MYR (315 millions USD) subventionne les outils numériques et le financement, stimulant l'adoption par les PME.

Quel est le niveau de concentration de la concurrence parmi les fournisseurs de technologies financières en Malaisie ?

Les cinq premières entreprises contrôlent 75,8 % de la valeur du marché, ce qui indique une concentration modérée.

Dernière mise à jour de la page le: