Tamaño y Participación del Mercado de Locum Tenens Staffing

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

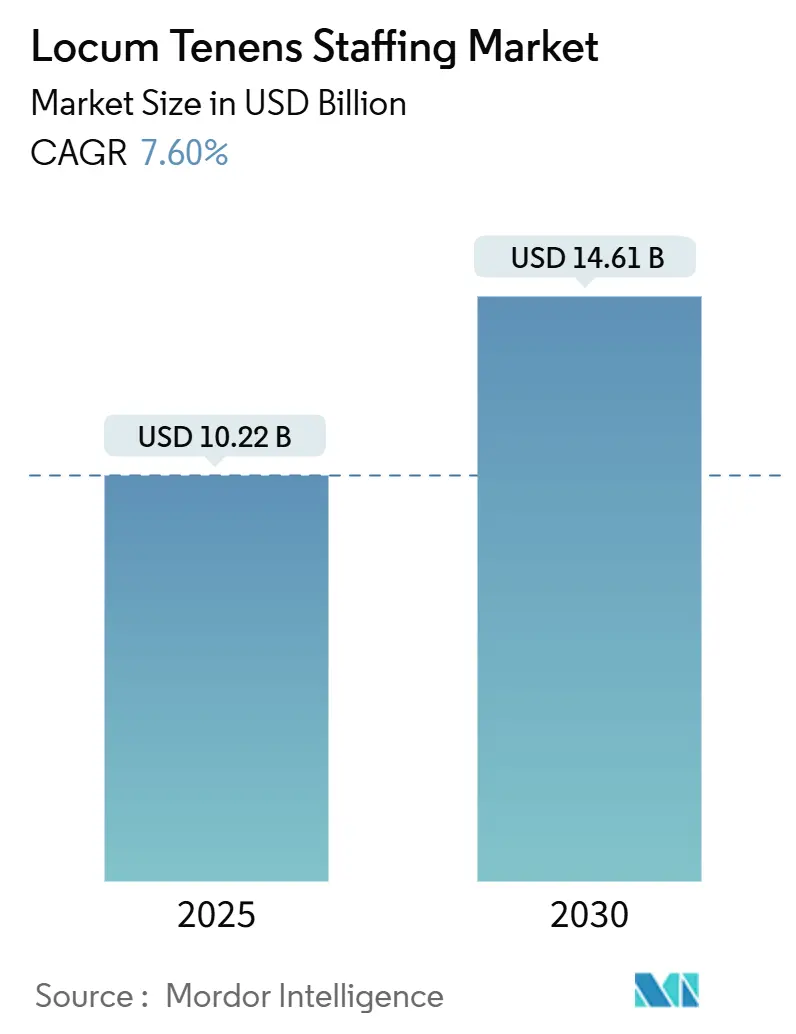

| Tamaño del Mercado (2025) | 10.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Locum Tenens Staffing por Mordor Intelligence

El tamaño del mercado de locum tenens staffing alcanzó los USD 10,22 mil millones en 2025 y se proyecta que avance hasta los USD 14,61 mil millones en 2030, lo que refleja una CAGR del 7,6% durante el período de pronóstico. La sólida demanda proviene de la creciente escasez de médicos, el aumento de los volúmenes de atención de enfermedades crónicas y la creciente preferencia de los profesionales clínicos por modelos de trabajo flexibles. Las elevadas tarifas de facturación de 2024 y las ganancias de volumen de dos dígitos se mantuvieron hasta principios de 2025, preparando el terreno para una expansión adicional del 6% en 2025 a medida que los hospitales reequilibran su dotación de personal pospandemia. La adopción de tecnología está acortando los ciclos de acreditación, lo que permite una implementación más rápida de los profesionales clínicos y respalda el crecimiento continuo incluso cuando la dotación de personal sanitario en general se normaliza. La consolidación entre las principales agencias, la inversión agresiva en plataformas y las reformas de apoyo a la licencia médica multiestatal están reforzando el impulso del mercado de locum tenens staffing en diversos entornos de atención.

Conclusiones Clave del Informe

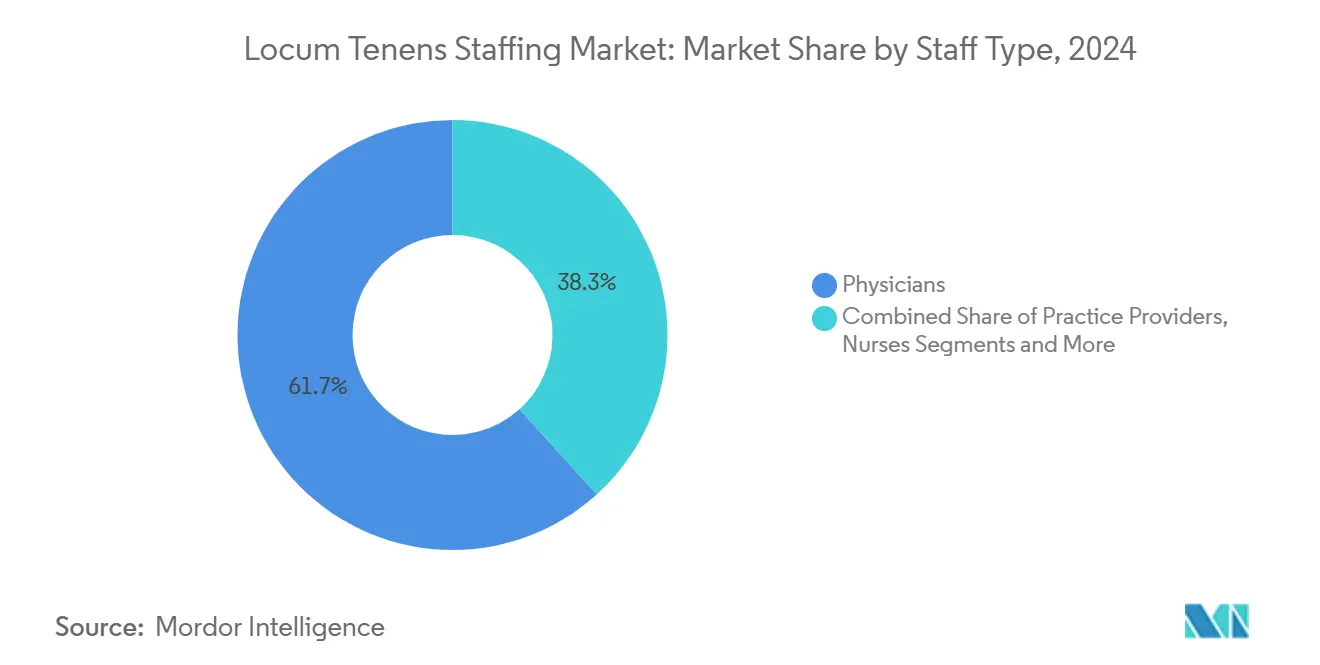

- Por tipo de personal, los médicos lideraron con una participación de ingresos del 61,7% en 2024, mientras que se proyecta que los Proveedores de Práctica Avanzada registren la expansión más rápida con una CAGR del 10,8% hasta 2030.

- Por especialidad médica, la medicina familiar representó el 15,2% de los ingresos de 2024, mientras que la psiquiatría y la salud conductual está en camino de crecer más rápidamente con una CAGR del 12,4% hasta 2030.

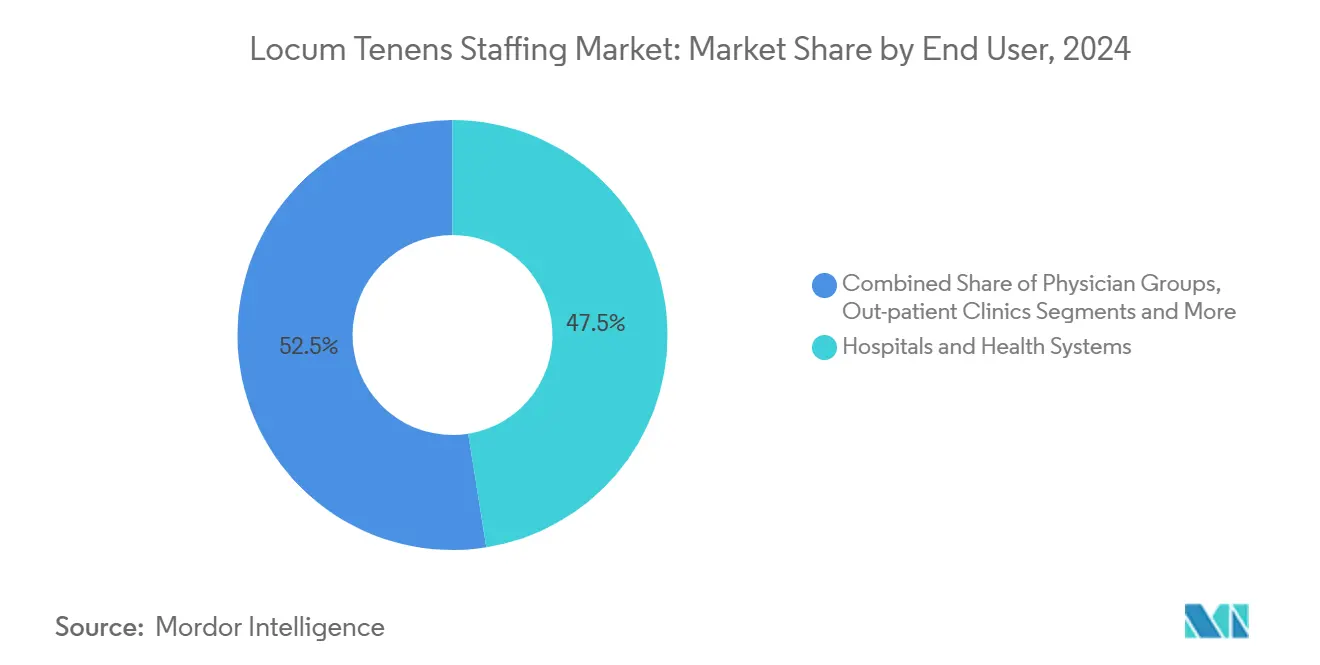

- Por usuario final, los hospitales y sistemas de salud mantuvieron el 47,5% del gasto de 2024, mientras que los proveedores de telesalud avanzan a una CAGR del 11,9% durante el período de pronóstico.

- Por duración del contrato, los compromisos a corto plazo capturaron una participación del 44,3% en 2024 y representan la categoría de más rápido crecimiento con una CAGR del 11,2% hasta 2030.

- Por canal de colocación, las agencias tradicionales mantuvieron el 63,1% de los ingresos de 2024, aunque los mercados digitales están creciendo más rápidamente con una CAGR del 13,5% hasta 2030.

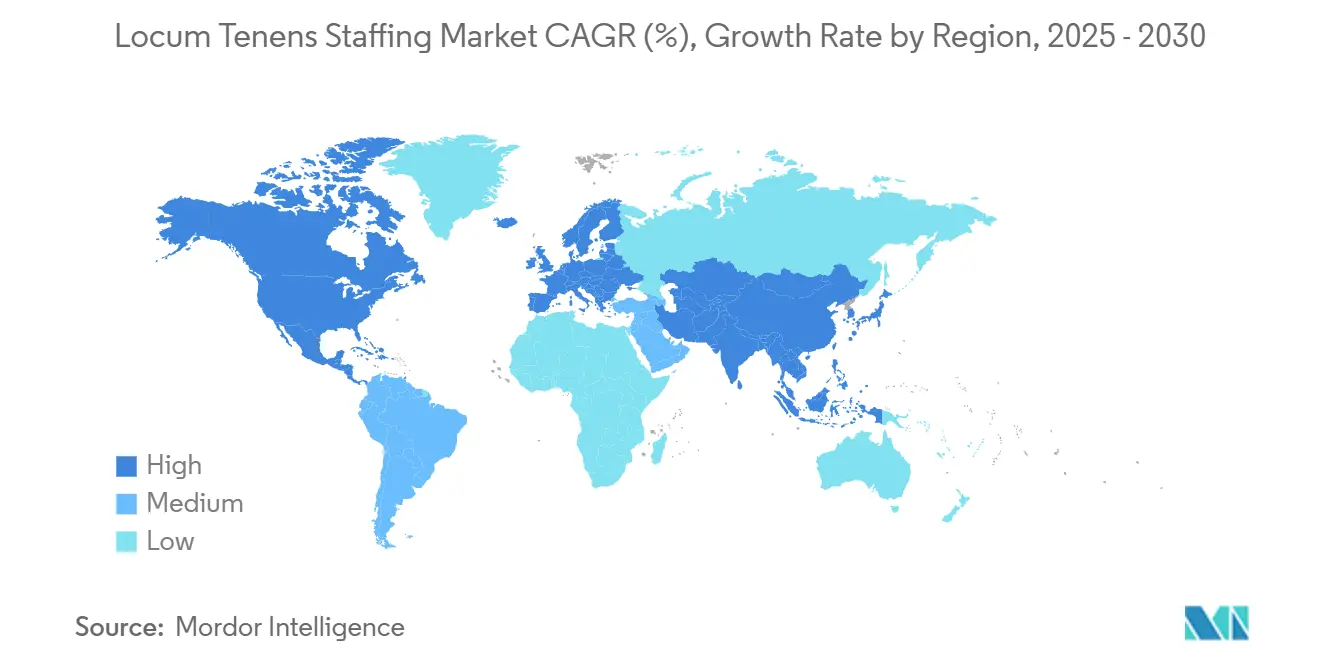

- Por geografía, América del Norte dominó con una participación del 68,5% en 2024, mientras que Asia Pacífico está en camino de lograr el mayor crecimiento regional con una CAGR del 9,5% hasta 2030.

Tendencias e Información del Mercado Global de Locum Tenens Staffing

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Escasez Global de Profesionales Clínicos | +2.10% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio de los Profesionales Clínicos hacia el Trabajo Flexible Estilo Economía Colaborativa | +1.80% | América del Norte y Europa como núcleo, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento Impulsado por el Envejecimiento en las Visitas de Atención de Enfermedades Crónicas | +1.50% | Global, pronunciado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Ventaja de Costo frente a las Contrataciones Permanentes | +1.20% | Global, particularmente en zonas rurales y desatendidas | Corto plazo (≤ 2 años) |

| Adopción de Acreditación y Programación Impulsada por IA | +0.90% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Contratos Basados en Valor Exigen Continuidad de Cobertura | +0.80% | América del Norte, en expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Escasez Global de Profesionales Clínicos

La Administración de Recursos y Servicios de Salud proyecta un déficit de hasta 187.130 médicos para 2037, una brecha agravada por aproximadamente 10.000 jubilaciones anuales de médicos y el lento crecimiento del flujo de las escuelas de medicina.[1]Administración de Recursos y Servicios de Salud, "Estado de la Fuerza Laboral de Salud Conductual," hrsa.gov La presión por escasez es aguda en psiquiatría, donde más de 150 millones de estadounidenses viven en áreas de escasez profesional, lo que aumenta la utilización de locum tenens para la salud conductual. Las zonas rurales de Estados Unidos soportan una carga desproporcionada, con el 71% de los médicos locum ejerciendo en áreas de escasez de profesionales de la salud y atendiendo a alrededor de 75 millones de residentes. Los servicios de urgencias, las clínicas de medicina familiar y los servicios de hospitalistas dependen de la cobertura temporal a medida que el reclutamiento permanente se retrasa. Las disposiciones del Pacto Interestatal de Licencias Médicas han reducido los tiempos promedio de licencia de meses a aproximadamente 7-10 días en 42 estados, haciendo factible el redespliegue rápido de los escasos profesionales clínicos.[2]Asociación Médica Americana, "Informe de Posición: Pacto Interestatal de Licencias Médicas," ama-assn.org En conjunto, estas dinámicas mantienen el mercado de locum tenens staffing en una sólida trayectoria de demanda.

Cambio de los Profesionales Clínicos hacia el Trabajo Flexible Estilo Economía Colaborativa

Los datos de encuestas muestran que el 67% de los médicos estadounidenses están familiarizados con el trabajo locum y el 19% expresa un fuerte interés en las asignaciones.[3]CHG Healthcare, "Estado de Locum Tenens: Informe 2024," chghealthcare.com Las motivaciones incluyen la autonomía, los ingresos complementarios y un mejor equilibrio entre la vida laboral y personal, siendo los médicos más jóvenes especialmente receptivos a la flexibilidad estilo economía colaborativa. El agotamiento que ronda el 50% de los médicos permanentes acelera la expansión de la fuerza laboral temporal, mientras que el 79% de los médicos locum actuales planea continuar en dichos roles. Se proyecta que la participación global en la economía colaborativa supere los 1.600 millones de trabajadores para 2025, y la atención sanitaria está emergiendo como un sector principal para los arreglos flexibles. La telesalud amplía el grupo de talentos, ya que el 59% de los profesionales clínicos aceptaría trabajo locum virtual, haciendo que las barreras geográficas sean menos relevantes. En conjunto, estos factores sustentan un crecimiento sostenido del volumen para el mercado de locum tenens staffing.

Aumento Impulsado por el Envejecimiento en las Visitas de Atención de Enfermedades Crónicas

El creciente envejecimiento de la población está incrementando el número de procedimientos y amplificando la escasez de especialistas. Casi la mitad de los condados de Estados Unidos carecen de un cardiólogo residente, lo que consolida la demanda de cobertura temporal. El rápido envejecimiento de las sociedades de Asia Pacífico amplifica aún más las necesidades de colocación transfronteriza, posicionando a la región como la geografía de más rápido crecimiento. Los sistemas de salud que implementan modelos de atención basada en valor necesitan una cobertura confiable para salvaguardar las métricas de calidad, lo que impulsa a los administradores hacia contratos locum para evitar penalizaciones en los ingresos. A medida que se intensifica la gestión de enfermedades crónicas, el mercado de locum tenens staffing gana un sólido impulsor estructural.

Ventaja de Costo frente a las Contrataciones Permanentes

El reclutamiento permanente de atención primaria promedia 125 días, creando vacíos de ingresos que los profesionales clínicos locum pueden llenar de inmediato. Si bien las tarifas de facturación nominales son altas, la colocación temporal a menudo resulta más económica que los turnos sin cubrir cuando se tienen en cuenta la preservación de ingresos y los costos de beneficios evitados. Las instalaciones rurales, la mitad de las cuales operan con pérdidas, dependen de la cobertura locum a corto plazo para mantener líneas de servicio esenciales sin pasivos salariales a largo plazo. En consecuencia, el cálculo de costo-flexibilidad continúa favoreciendo al mercado de locum tenens staffing en muchos escenarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Altas Tarifas de Facturación Presionan los Presupuestos de los Hospitales Rurales | -1.40% | Zonas rurales a nivel global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Complejidad de Licencias Multiestatales e Incorporación | -0.80% | Principalmente América del Norte, emergente en otras regiones | Mediano plazo (2-4 años) |

| Sustitución por Telesalud para Especialidades Seleccionadas | -0.60% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Los Grupos de Flotación Propios de los Sistemas de Salud Reducen la Demanda | -0.50% | América del Norte y Europa, dependiente del sistema hospitalario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Altas Tarifas de Facturación Presionan los Presupuestos de los Hospitales Rurales

Más del 30% de los hospitales rurales de Estados Unidos enfrentan riesgo de cierre debido a las brechas en el reembolso y las presiones de gastos generales fijos. Las tarifas locum, aunque flexibles, pueden superar los ajustados presupuestos rurales, lo que obliga a los administradores a racionar la cobertura. Las disparidades en el índice salarial de Medicare profundizan los desajustes de financiamiento, limitando el poder de gasto para la dotación de personal temporal de primera calidad. Como resultado, las instalaciones rurales deben sopesar el acceso inmediato frente a la sostenibilidad fiscal, moderando el crecimiento a corto plazo del mercado de locum tenens staffing en estas ubicaciones.

Complejidad de Licencias Multiestatales e Incorporación

A pesar de los avances del Pacto Interestatal de Licencias Médicas, los estados no participantes mantienen ciclos de licencia de varios meses que retrasan el despliegue de profesionales clínicos. Los estatutos de registro de agencias recientemente promulgados en seis estados de Estados Unidos añaden trámites y costos de cumplimiento. La acreditación específica de cada instalación aún requiere auditorías de cobertura por negligencia y orientación que pueden retrasar la incorporación más allá de las fechas de inicio deseadas. Estas fricciones moderan el crecimiento, especialmente para las colocaciones urgentes a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Personal: La Dominancia de los Médicos Persiste en Medio del Auge de los Proveedores de Práctica Avanzada

Los médicos retuvieron una participación de ingresos del 61,7% en 2024, confirmando su papel central en la toma de decisiones complejas y la medicina de procedimientos. Simultáneamente, los Proveedores de Práctica Avanzada están creciendo a una CAGR del 10,8% hasta 2030 a medida que los sistemas de salud amplían el alcance de los enfermeros practicantes y los asistentes médicos para contrarrestar los déficits previstos de hasta 86.000 médicos para 2036. Se prevé que el tamaño del mercado de locum tenens staffing para la cobertura de Proveedores de Práctica Avanzada supere los USD 2.100 millones para 2030, lo que subraya el impulso del segmento.

La mayor aceptación de la atención basada en equipos por parte de los profesionales clínicos respalda este cambio, particularmente en atención primaria, medicina de emergencia y salud conductual. La aceleración de las licencias interestatales mejora el redespliegue de médicos, aunque la expansión de la oferta de Proveedores de Práctica Avanzada está resultando más rápida, reforzando el aumento de su demanda. A medida que las plataformas de acreditación integran módulos de acreditación específicos para Proveedores de Práctica Avanzada, la fricción en la colocación disminuye y los hospitales recurren a este nivel de mano de obra rentable para mantener las líneas de servicio sin comprometer la calidad clínica.

Por Especialidad Médica: La Atención Primaria Lidera, la Psiquiatría se Acelera

La medicina familiar capturó el 15,2% de los ingresos de 2024, lo que refleja su papel de puerta de entrada en la atención sanitaria y la aguda escasez de fuerza laboral. La participación del mercado de locum tenens staffing para la psiquiatría se está expandiendo rápidamente sobre la base de las expectativas de una CAGR del 12,4% hasta 2030, impulsada por la creciente utilización de la salud mental en todos los grupos demográficos.

Las colocaciones en medicina de emergencia, hospitalistas y cuidados críticos siguen siendo elementos básicos a medida que persisten los mandatos de cobertura las 24 horas del día, los 7 días de la semana. La telepsiquiatría amplía el alcance del mercado, permitiendo a los proveedores atender paneles de pacientes en múltiples estados, impulsando el volumen de colocaciones a pesar de menos días presenciales. La medicina familiar, la anestesiología, la gastroenterología, la neurología y la cardiología completan las diez especialidades más demandadas, asegurando una combinación de ingresos diversificada que ancla el mercado de locum tenens staffing.

Por Usuario Final: Los Hospitales Siguen Siendo el Núcleo Mientras la Telesalud Crece con Fuerza

Los hospitales y los sistemas de salud integrados mantuvieron el 47,5% del tamaño del mercado de locum tenens staffing en 2024, sostenidos por las obligaciones de cobertura obligatoria y la alta complejidad de los pacientes. Su sofisticación en las adquisiciones impulsa compromisos complejos de múltiples especialidades, manteniendo el volumen a pesar del ajuste de los presupuestos laborales.

Los proveedores de telesalud están marcando el ritmo del crecimiento con una CAGR del 11,9% hasta 2030, ayudados por la expansión de los códigos de Medicare y las reglas más flexibles sobre el lugar de servicio. Los centros quirúrgicos ambulatorios, los grupos de médicos, las instalaciones gubernamentales y los operadores de atención a largo plazo cultivan cada uno una demanda de nicho, ampliando la diversidad de usuarios finales y mitigando el riesgo de concentración para los proveedores.

Por Duración del Contrato: Los Compromisos a Corto Plazo Toman la Delantera

Las asignaciones cortas de 30 días o menos acumularon una participación del 44,3% en 2024 mientras registraban una perspectiva de CAGR del 11,2%. Los administradores orientados a la eficiencia aprovechan estos microcontratos para cubrir vacaciones, ausencias por educación médica continua y vacantes no planificadas sin exposición fiscal a largo plazo.

Los contratos a mediano plazo cubren las licencias de maternidad y los períodos sabáticos, mientras que las colocaciones a largo plazo estabilizan las áreas crónicamente desatendidas. La visualización de disponibilidad en tiempo real habilitada por plataformas hace que los turnos cortos sean prácticos, dando al mercado de locum tenens staffing su bolsillo de crecimiento más dinámico.

Por Canal de Colocación: Los Mercados Digitales Ganan Terreno

Las agencias tradicionales aún mantienen una participación del 63,1% gracias a las profundas relaciones con los clientes y los servicios de acreditación de extremo a extremo. Sin embargo, los mercados digitales están escalando más rápidamente, con una CAGR del 13,5% hasta 2030 y más del 20% de los ingresos de 2024. La correspondencia impulsada por IA reduce los tiempos de ciclo, y las estructuras de tarifas transparentes atraen tanto a los profesionales clínicos como a las instalaciones que buscan ahorros en costos.

Los proveedores de servicios gestionados y los modelos híbridos abordan las necesidades empresariales superponiendo herramientas de sistemas de gestión de proveedores sobre las redes de agencias, modernizando aún más el ecosistema del mercado de locum tenens staffing.

Análisis Geográfico

América del Norte generó el 68,5% de los ingresos de 2024, respaldada por el Pacto Interestatal de Licencias Médicas, los avanzados sistemas de pagadores y una trayectoria de escasez aguda que proyecta una brecha de 13.500 a 86.000 médicos para 2036. Los hospitales de Estados Unidos dependen de los médicos locum para evitar cuellos de botella en el flujo de pacientes, y el sistema de financiación pública de Canadá también recurre al personal temporal para garantizar la cobertura en las provincias remotas.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,5% hasta 2030, liderada por China e India. El envejecimiento demográfico, la inversión en infraestructura hospitalaria y los déficits de médicos que reflejan a los de las naciones desarrolladas impulsan la demanda. La modernización regulatoria en Australia, Singapur y Japón permite una entrada más fluida de profesionales clínicos extranjeros, mientras que la adopción de la telesalud amplía el potencial de colocación transfronteriza.

Europa mantiene un crecimiento constante a medida que las directivas de libre circulación de la Unión Europea respaldan la práctica entre los estados miembros. Alemania y el Reino Unido encabezan el uso en medio de la escasez de especialistas, aunque la divergencia en la acreditación posterior al Brexit crea nuevos obstáculos administrativos. Oriente Medio y África y América del Sur representan mercados más pequeños pero en crecimiento, impulsados por iniciativas de turismo médico y programas de reclutamiento del sector público para la cobertura de especialidades.

Panorama Competitivo

Aproximadamente 52.000 médicos —alrededor del 7% de la fuerza laboral médica de Estados Unidos— realizaron asignaciones locum en 2024, lo que evidencia una base de oferta moderadamente fragmentada. La adquisición de Cross Country Healthcare por parte de Aya Healthcare por USD 615 millones subrayó las presiones de consolidación a medida que las principales agencias compiten por la escala tecnológica. AMN Healthcare, Jackson Healthcare, CHG Healthcare y LocumTenens.com mantienen presencias considerables construidas sobre redes de clientes de décadas y ofertas de servicio completo.

Las empresas digitales emergentes como Clipboard Health, DirectShifts y Nomad Health aprovechan la IA para reducir la latencia de colocación, ganando participación en entornos menos complejos. Los actores tradicionales responden con ofertas híbridas —el sistema de gestión de proveedores ShiftWise Flex de AMN y el conjunto de acreditación Modio de CHG— combinando la velocidad de la plataforma con la supervisión humana.

El enfoque en especialidades sigue siendo un diferenciador: Medicus Healthcare se concentra en los nichos de psiquiatría y medicina de emergencia, mientras que OptumServe apunta a contratos gubernamentales. Las capacidades de cumplimiento normativo, especialmente la experiencia en el Pacto Interestatal de Licencias Médicas, se han convertido en un factor clave para la diferenciación en la tasa de éxito. La escala, la integración tecnológica y el servicio de alta calidad definen conjuntamente la ventaja competitiva a medida que el mercado de locum tenens staffing entra en una era digital.

Líderes de la Industria de Locum Tenens Staffing

AMN Healthcare Services Inc.

CHG Healthcare

Cross Country Healthcare Inc.

Jackson Healthcare

Barton Associates Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Aya Healthcare cerró su adquisición de Cross Country Healthcare por USD 615 millones, ampliando la cobertura a los 50 estados.

- Noviembre de 2024: La encuesta Estado de Locum Tenens 2024 de CHG Healthcare reveló que el 82% de las instalaciones dependen de los locum durante las búsquedas de contratación permanente y el 46% los utiliza para evitar pérdidas de ingresos.

- 2024: El Centro de Servicios de Medicare y Medicaid finalizó las actualizaciones del Programa de Honorarios para Médicos 2025 con códigos de telesalud ampliados, ampliando las oportunidades de locum virtual.

Alcance del Informe Global del Mercado de Locum Tenens Staffing

| Médicos |

| Proveedores de Práctica Avanzada (Enfermeros Practicantes y Asistentes Médicos) |

| Enfermeros |

| Profesionales de la Salud Aliados |

| Personal Administrativo y Otro Personal |

| Atención Primaria (Medicina Familiar/Interna) |

| Medicina de Emergencia |

| Psiquiatría y Salud Conductual |

| Hospitalistas y Cuidados Críticos |

| Anestesiología |

| Radiología e Imágenes Diagnósticas |

| Especialidades Quirúrgicas |

| Diagnóstico y Laboratorio (Patología, etc.) |

| Hospitales y Sistemas de Salud |

| Centros Quirúrgicos Ambulatorios |

| Grupos de Médicos y Clínicas Ambulatorias |

| Proveedores de Telesalud |

| Instalaciones Gubernamentales y Militares |

| Centros de Atención a Largo Plazo y Rehabilitación |

| Corto plazo (Menos de 30 días) |

| Mediano plazo (31-180 días) |

| Largo plazo (Más de 180 días) |

| Agencias de Personal Tradicionales |

| Mercados Digitales y Plataformas en Línea |

| Soluciones de Proveedor de Servicios Gestionados / Sistema de Gestión de Proveedores |

| Modelos Híbridos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Personal | Médicos | |

| Proveedores de Práctica Avanzada (Enfermeros Practicantes y Asistentes Médicos) | ||

| Enfermeros | ||

| Profesionales de la Salud Aliados | ||

| Personal Administrativo y Otro Personal | ||

| Por Especialidad Médica | Atención Primaria (Medicina Familiar/Interna) | |

| Medicina de Emergencia | ||

| Psiquiatría y Salud Conductual | ||

| Hospitalistas y Cuidados Críticos | ||

| Anestesiología | ||

| Radiología e Imágenes Diagnósticas | ||

| Especialidades Quirúrgicas | ||

| Diagnóstico y Laboratorio (Patología, etc.) | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Centros Quirúrgicos Ambulatorios | ||

| Grupos de Médicos y Clínicas Ambulatorias | ||

| Proveedores de Telesalud | ||

| Instalaciones Gubernamentales y Militares | ||

| Centros de Atención a Largo Plazo y Rehabilitación | ||

| Por Duración del Contrato | Corto plazo (Menos de 30 días) | |

| Mediano plazo (31-180 días) | ||

| Largo plazo (Más de 180 días) | ||

| Por Canal de Colocación | Agencias de Personal Tradicionales | |

| Mercados Digitales y Plataformas en Línea | ||

| Soluciones de Proveedor de Servicios Gestionados / Sistema de Gestión de Proveedores | ||

| Modelos Híbridos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de locum tenens staffing?

Los ingresos alcanzaron los USD 10,22 mil millones en 2025 y se proyecta que suban a USD 14,61 mil millones para 2030, equivalente a una CAGR del 7,6%.

¿Qué tipos de personal se están expandiendo más rápidamente en las colocaciones temporales de profesionales clínicos?

Los Proveedores de Práctica Avanzada están marcando el ritmo del crecimiento con una CAGR del 10,8% hasta 2030, superando la participación madura del 61,7% del segmento de médicos.

¿Cómo están reformando los mercados digitales la adquisición de locum tenens?

Las plataformas ya capturan el 20% de los ingresos del segmento y, con la ayuda de la correspondencia impulsada por IA, están creciendo a una CAGR del 13,5%, reduciendo los tiempos de cobertura de horas a minutos.

¿Qué papel desempeña el Pacto Interestatal de Licencias Médicas en la velocidad de despliegue de los profesionales clínicos?

El Pacto Interestatal de Licencias Médicas ahora cubre 42 estados y reduce la aprobación de licencias de meses a aproximadamente 7-10 días, lo que permite colocaciones multiestatales más rápidas.

¿Por qué los hospitales siguen siendo los mayores compradores a pesar del crecimiento de la telesalud?

Los mandatos de cobertura continua mantienen a los hospitales con una participación de ingresos del 47,5%, mientras que los volúmenes de telesalud aumentan a una CAGR del 11,9% para complementar, no reemplazar, las necesidades presenciales.

¿Qué tan concentrada está la competencia entre los proveedores de servicios?

Los cinco principales proveedores controlan aproximadamente el 32% de los ingresos del segmento, lo que indica una fragmentación moderada y deja espacio tanto para los consolidadores como para los participantes digitales.

Última actualización de la página el: