Tamanho e Participação do Mercado de Locum Tenens Staffing

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

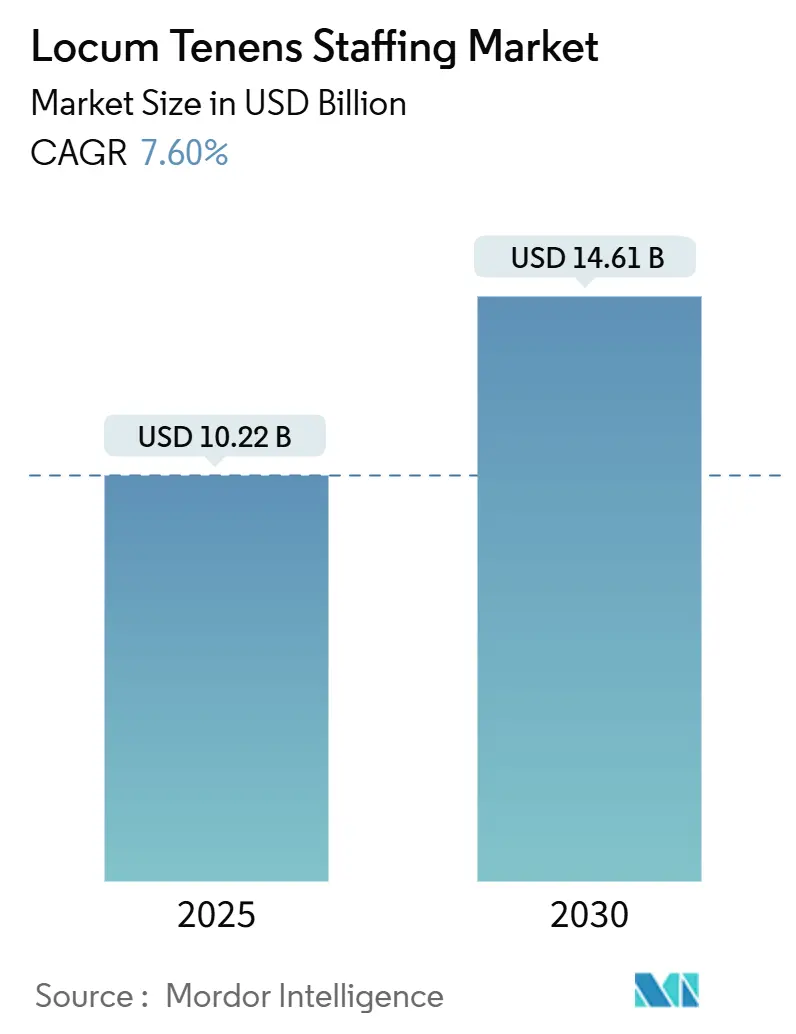

| Tamanho do Mercado (2025) | 10.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.61 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Locum Tenens Staffing por Mordor Intelligence

O tamanho do mercado de locum tenens staffing atingiu USD 10,22 bilhões em 2025 e está projetado para avançar para USD 14,61 bilhões até 2030, refletindo um CAGR de 7,6% ao longo do período de previsão. A demanda sólida decorre da crescente escassez de médicos, do aumento dos volumes de cuidados crônicos e da preferência crescente dos clínicos por modelos de trabalho flexíveis. As altas taxas de faturamento de 2024 e os ganhos de volume de dois dígitos se estenderam para o início de 2025, preparando o terreno para uma expansão adicional de 6% em 2025, à medida que os hospitais reequilibram o quadro de pessoal pós-pandemia. A adoção de tecnologia está comprimindo os ciclos de credenciamento, permitindo uma implantação mais rápida de clínicos e sustentando o crescimento contínuo, mesmo com a normalização mais ampla do quadro de pessoal na área da saúde. A consolidação entre as principais agências, o investimento agressivo em plataformas e as reformas de licenciamento multiestadual de apoio estão reforçando o impulso do mercado de locum tenens staffing em diversos ambientes de cuidado.

Principais Conclusões do Relatório

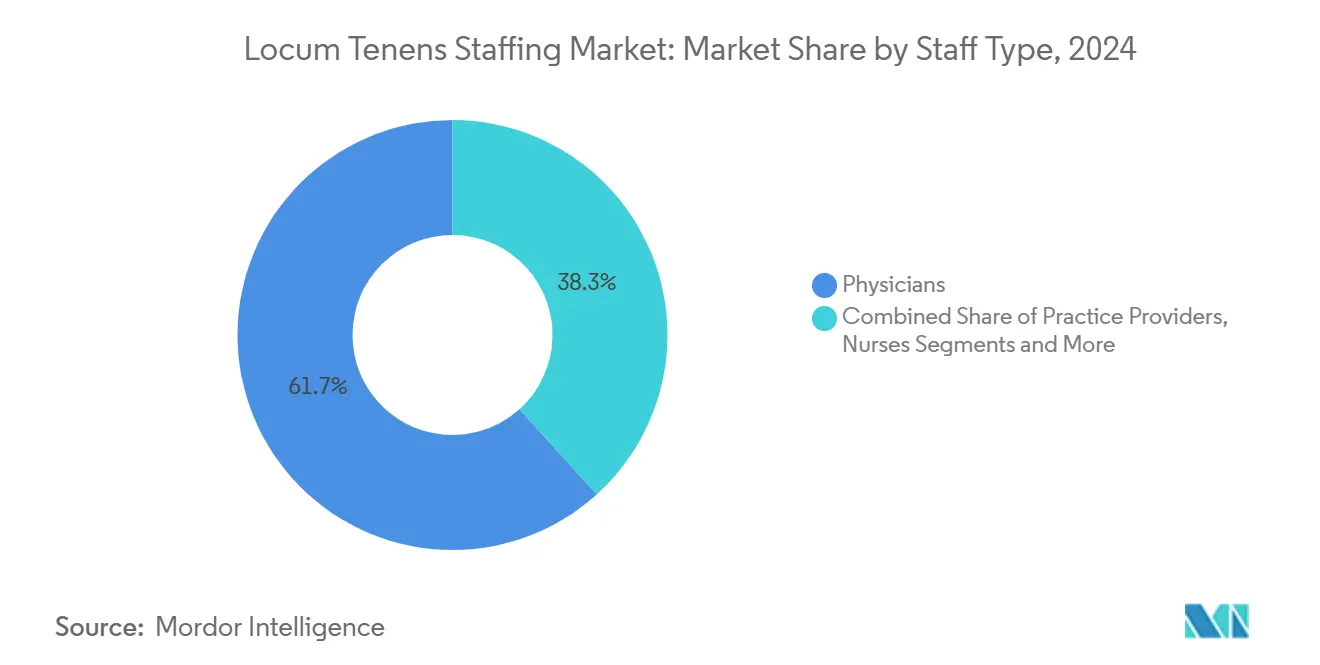

- Por tipo de profissional, os médicos lideraram com 61,7% de participação na receita em 2024, enquanto os Provedores de Prática Avançada estão projetados para registrar a expansão mais rápida, com um CAGR de 10,8% até 2030.

- Por especialidade médica, a medicina de família respondeu por 15,2% da receita de 2024, enquanto a psiquiatria e saúde comportamental está definida para crescer mais rapidamente, com um CAGR de 12,4% até 2030.

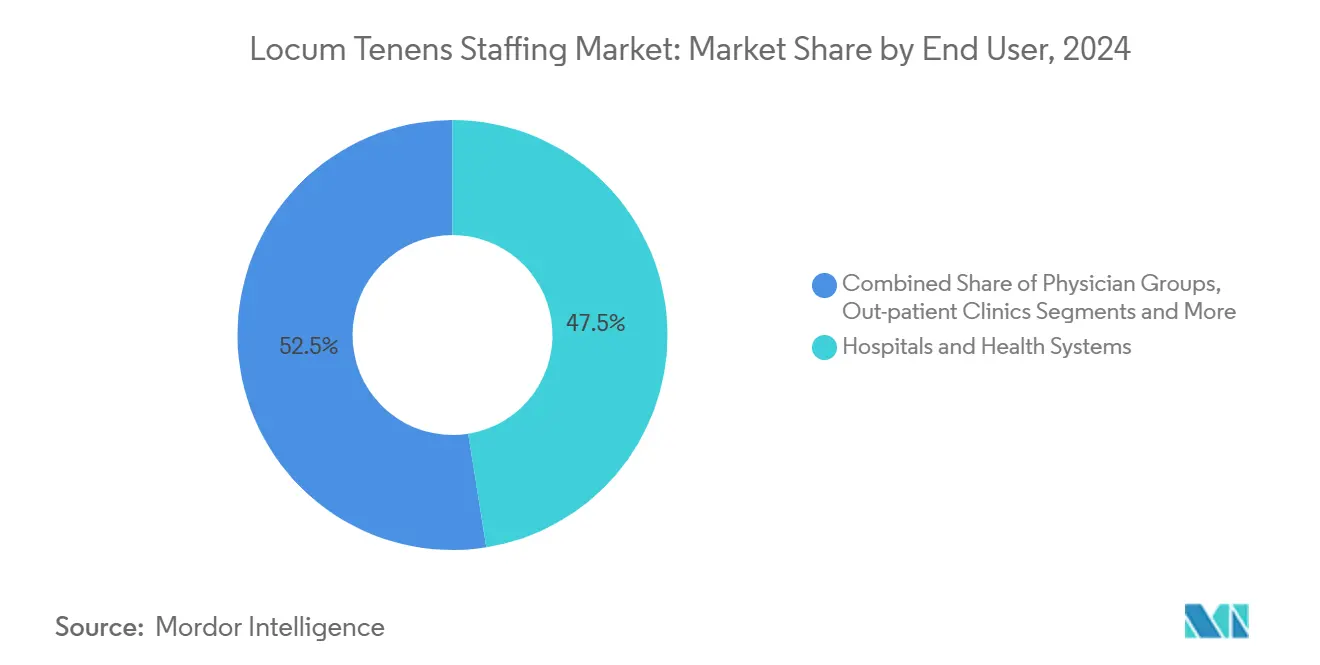

- Por usuário final, hospitais e sistemas de saúde detiveram 47,5% dos gastos de 2024, enquanto os provedores de telessaúde avançam a um CAGR de 11,9% ao longo do período de previsão.

- Por duração do contrato, os contratos de curto prazo capturaram uma participação de 44,3% em 2024 e representam a categoria de crescimento mais rápido, com um CAGR de 11,2% até 2030.

- Por canal de colocação, as agências tradicionais mantiveram 63,1% da receita de 2024, mas os marketplaces digitais estão crescendo mais rapidamente, com um CAGR de 13,5% até 2030.

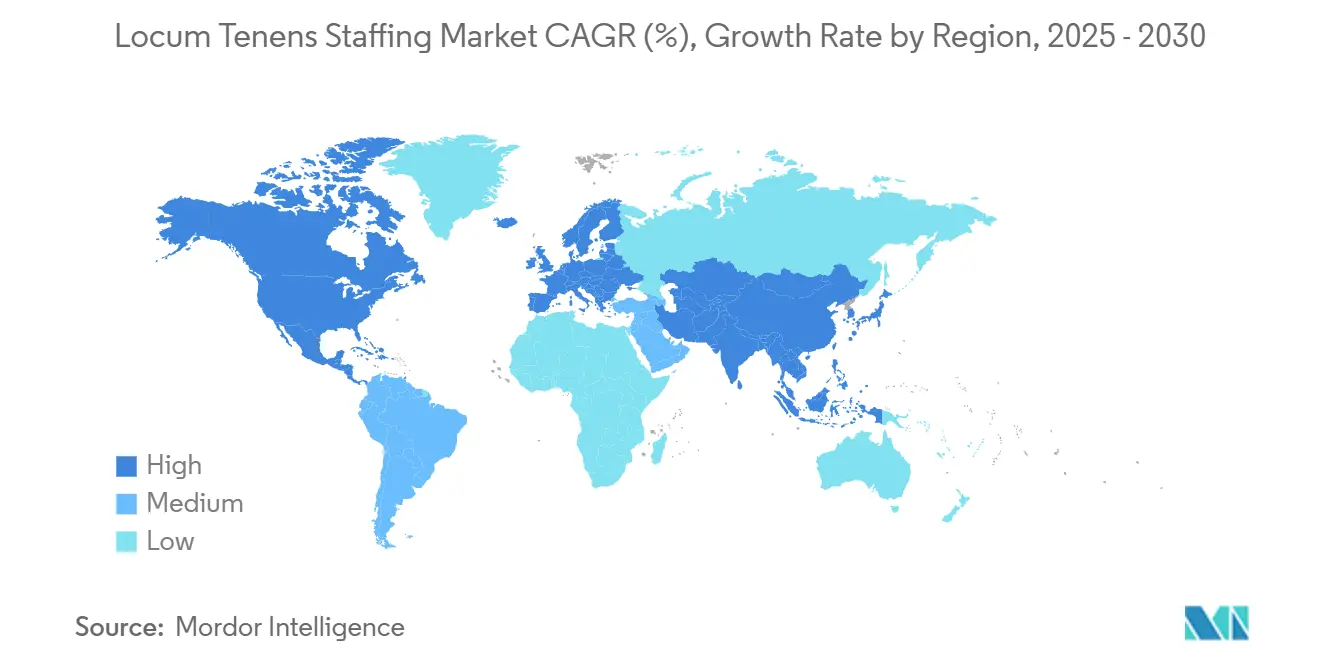

- Por geografia, a América do Norte dominou com uma participação de 68,5% em 2024, enquanto a Ásia-Pacífico está no caminho para o crescimento regional mais forte, com um CAGR de 9,5% até 2030.

Tendências e Perspectivas do Mercado Global de Locum Tenens Staffing

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Escassez Global de Clínicos | +2.10% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Migração dos Clínicos para Trabalho Flexível no Estilo Gig | +1.80% | América do Norte e Europa como núcleo, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Aumento Impulsionado pelo Envelhecimento nas Consultas de Cuidados Crônicos | +1.50% | Global, pronunciado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Vantagem de Custo em Relação às Contratações Permanentes | +1.20% | Global, particularmente em áreas rurais e carentes | Curto prazo (≤ 2 anos) |

| Adoção de Credenciamento e Agendamento Impulsionados por IA | +0.90% | América do Norte e Europa com adoção antecipada | Médio prazo (2-4 anos) |

| Contratos Baseados em Valor Exigem Continuidade de Cobertura | +0.80% | América do Norte, expandindo-se para outras regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Escassez Global de Clínicos

A Administração de Recursos e Serviços de Saúde projeta um déficit de até 187.130 médicos até 2037, uma lacuna agravada por aproximadamente 10.000 aposentadorias anuais de médicos e pelo crescimento lento do pipeline das escolas de medicina.[1]Administração de Recursos e Serviços de Saúde, "Estado da Força de Trabalho em Saúde Comportamental," hrsa.gov A pressão da escassez é aguda na psiquiatria, onde mais de 150 milhões de americanos vivem em áreas de escassez profissional, aumentando a utilização de locum tenens para saúde comportamental. A América rural suporta um ônus desproporcional, com 71% dos médicos locum atuando em áreas de escassez de profissionais de saúde e atendendo cerca de 75 milhões de residentes. Os departamentos de emergência, clínicas de medicina de família e serviços de hospitalistas estão recorrendo à cobertura temporária à medida que o recrutamento permanente fica para trás. As disposições do Compacto Interestadual de Licenciamento Médico reduziram os tempos médios de licenciamento de meses para cerca de 7 a 10 dias em 42 estados, tornando viável a reimplantação rápida de clínicos escassos.[2]Associação Médica Americana, "Resumo de Questão: Compacto Interestadual de Licenciamento Médico," ama-assn.org Coletivamente, essas dinâmicas mantêm o mercado de locum tenens staffing em uma forte trajetória de demanda.

Migração dos Clínicos para Trabalho Flexível no Estilo Gig

Dados de pesquisa mostram que 67% dos médicos americanos estão familiarizados com o trabalho locum e 19% expressam forte interesse em atribuições.[3]CHG Healthcare, "Estado do Locum Tenens: Relatório 2024," chghealthcare.com As motivações incluem autonomia, renda suplementar e melhor equilíbrio entre vida profissional e pessoal, com médicos mais jovens especialmente receptivos à flexibilidade no estilo gig. O esgotamento profissional pairando em torno de 50% dos médicos permanentes acelera a expansão da força de trabalho temporária, enquanto 79% dos médicos locum atuais planejam continuar em tais funções. A participação global na economia gig está projetada para superar 1,6 bilhão de trabalhadores até 2025, e a área da saúde está emergindo como um setor primário para arranjos flexíveis. A telessaúde amplia o pool de talentos, pois 59% dos clínicos aceitariam trabalho locum virtual, tornando as barreiras geográficas menos relevantes. Juntos, esses fatores sustentam o crescimento sustentado do volume para o mercado de locum tenens staffing.

Aumento Impulsionado pelo Envelhecimento nas Consultas de Cuidados Crônicos

O crescente número de idosos está aumentando as contagens de procedimentos e amplificando as escassez de especialidades. Quase metade dos condados americanos não possui um cardiologista residente, consolidando a demanda por cobertura temporária. As sociedades em rápido envelhecimento da Ásia-Pacífico amplificam ainda mais as necessidades de colocação transfronteiriça, posicionando a região como a geografia de crescimento mais rápido. Os sistemas de saúde que implantam modelos de cuidado baseados em valor precisam de cobertura confiável para salvaguardar as métricas de qualidade, levando os administradores a recorrer a contratos locum para evitar penalidades de receita. À medida que o gerenciamento de doenças crônicas se intensifica, o mercado de locum tenens staffing ganha um impulsionador estrutural duradouro.

Vantagem de Custo em Relação às Contratações Permanentes

O recrutamento permanente de atenção primária tem uma média de 125 dias, criando lacunas de receita que os clínicos locum podem preencher imediatamente. Embora as taxas de faturamento nominais sejam altas, a colocação temporária muitas vezes permanece mais barata do que os turnos não preenchidos quando se considera a preservação da receita e os custos de benefícios evitados. As instalações rurais, metade das quais operam com prejuízo, dependem da cobertura locum de curto prazo para manter linhas de serviço essenciais sem passivos salariais de longo prazo. Consequentemente, o cálculo de custo-flexibilidade continua a favorecer o mercado de locum tenens staffing em muitos cenários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Faturamento Pressionam os Orçamentos dos Hospitais Rurais | -1.40% | Áreas rurais globalmente, aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Complexidade de Licenciamento Multiestadual e Integração | -0.80% | América do Norte principalmente, emergindo em outras regiões | Médio prazo (2-4 anos) |

| Substituição por Telessaúde para Especialidades Selecionadas | -0.60% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Grupos de Reserva Próprios dos Sistemas de Saúde Reduzem a Demanda | -0.50% | América do Norte e Europa, dependente do sistema hospitalar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Faturamento Pressionam os Orçamentos dos Hospitais Rurais

Mais de 30% dos hospitais rurais americanos enfrentam risco de fechamento devido a lacunas de reembolso e pressões de custos fixos. As taxas locum, embora flexíveis, podem exceder os orçamentos rurais apertados, forçando os administradores a racionar a cobertura. As disparidades no índice salarial do Medicare aprofundam os desajustes de financiamento, limitando o poder de gasto para contratação temporária premium. Como resultado, as instalações rurais devem ponderar o acesso imediato em relação à sustentabilidade fiscal, moderando o crescimento de curto prazo para o mercado de locum tenens staffing nessas localidades.

Complexidade de Licenciamento Multiestadual e Integração

Apesar dos avanços do Compacto Interestadual de Licenciamento Médico, os estados não participantes mantêm ciclos de licenciamento de meses que atrasam a implantação de clínicos. Estatutos de registro de agências recentemente promulgados em seis estados americanos adicionam burocracia e custos de conformidade. O credenciamento específico de cada instalação ainda requer auditorias de cobertura de responsabilidade civil e orientação que podem atrasar a integração além das datas de início desejadas. Essas fricções moderam o crescimento, especialmente para colocações urgentes de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Profissional: Dominância Médica Persiste em Meio ao Crescimento dos Provedores de Prática Avançada

Os médicos retiveram 61,7% de participação na receita em 2024, confirmando seu papel central na tomada de decisões complexas e na medicina procedural. Simultaneamente, os Provedores de Prática Avançada estão crescendo a um CAGR de 10,8% até 2030, à medida que os sistemas de saúde ampliam o escopo dos enfermeiros especialistas e assistentes médicos para contrabalançar os déficits previstos de até 86.000 médicos até 2036. O tamanho do mercado de locum tenens staffing para cobertura de Provedores de Prática Avançada está previsto para superar USD 2,1 bilhões até 2030, sublinhando o impulso do segmento.

A aceitação mais ampla dos clínicos ao cuidado baseado em equipe apoia essa mudança, particularmente na atenção primária, medicina de emergência e saúde comportamental. A aceleração do licenciamento interestadual melhora a reimplantação de médicos, mas a expansão da oferta de Provedores de Prática Avançada está se mostrando mais rápida, reforçando o aumento de sua demanda. À medida que as plataformas de credenciamento integram módulos de credenciamento específicos para Provedores de Prática Avançada, a fricção de colocação diminui e os hospitais recorrem a essa camada de mão de obra econômica para manter as linhas de serviço sem comprometer a qualidade clínica.

Por Especialidade Médica: Atenção Primária Lidera, Psiquiatria Acelera

A medicina de família capturou 15,2% da receita de 2024, refletindo seu papel de porta de entrada na área da saúde e as agudas escassez de força de trabalho. A participação do mercado de locum tenens staffing para psiquiatria está se expandindo rapidamente com base nas expectativas de CAGR de 12,4% até 2030, impulsionada pela crescente utilização de saúde mental em todos os grupos demográficos.

As colocações em medicina de emergência, hospitalistas e cuidados intensivos permanecem como pilares, pois os mandatos de cobertura 24 horas por dia, 7 dias por semana persistem. A telepsiquiatria amplia o alcance do mercado, permitindo que os provedores cubram painéis de pacientes em múltiplos estados, aumentando o volume de colocações apesar de menos dias presenciais. Medicina de família, anestesiologia, gastroenterologia, neurologia e cardiologia completam as dez especialidades mais demandadas, garantindo um mix de receita diversificado que ancora o mercado de locum tenens staffing.

Por Usuário Final: Hospitais Ainda São o Núcleo Enquanto a Telessaúde Cresce

Os hospitais e sistemas de saúde integrados detiveram 47,5% do tamanho do mercado de locum tenens staffing em 2024, sustentados por obrigações de cobertura obrigatória e alta acuidade dos pacientes. Sua sofisticação em aquisições impulsiona contratos complexos de múltiplas especialidades, sustentando o volume apesar do aperto nos orçamentos de mão de obra.

Os provedores de telessaúde estão liderando o crescimento a um CAGR de 11,9% até 2030, auxiliados pela expansão dos códigos do Medicare e regras mais flexíveis de local de serviço. Centros cirúrgicos ambulatoriais, grupos médicos, instalações governamentais e operadores de cuidados de longa duração cultivam cada um uma demanda de nicho, ampliando a diversidade de usuários finais e mitigando o risco de concentração para os fornecedores.

Por Duração do Contrato: Contratos de Curto Prazo Assumem a Liderança

As atribuições curtas de 30 dias ou menos acumularam uma participação de 44,3% em 2024, enquanto registravam uma perspectiva de CAGR de 11,2%. Administradores orientados para a eficiência aproveitam esses microcontratos para cobrir férias, ausências para educação médica continuada e vagas não planejadas sem exposição fiscal de longo prazo.

Os contratos de médio prazo preenchem licenças maternidade e sabáticas, enquanto as colocações de longo prazo estabilizam áreas cronicamente carentes. A visualização de disponibilidade em tempo real habilitada por plataformas torna os períodos curtos práticos, dando ao mercado de locum tenens staffing seu bolso de crescimento mais dinâmico.

Por Canal de Colocação: Marketplaces Digitais Ganham Terreno

As agências tradicionais ainda detêm 63,1% de participação graças aos profundos relacionamentos com clientes e serviços completos de credenciamento. No entanto, os marketplaces digitais estão escalando mais rapidamente, com um CAGR de 13,5% até 2030 e mais de 20% da receita de 2024. A correspondência impulsionada por IA reduz drasticamente os tempos de ciclo, e as estruturas de taxas transparentes atraem tanto clínicos quanto instalações que buscam economia de custos.

Os provedores de serviços gerenciados e os modelos híbridos atendem às necessidades empresariais ao sobrepor ferramentas de Sistema de Gestão de Fornecedores às redes de agências, modernizando ainda mais o ecossistema do mercado de locum tenens staffing.

Análise Geográfica

A América do Norte gerou 68,5% da receita de 2024, sustentada pelo Compacto Interestadual de Licenciamento Médico, sistemas de pagadores avançados e uma trajetória aguda de escassez projetando uma lacuna de 13.500 a 86.000 médicos até 2036. Os hospitais americanos dependem de médicos locum para evitar gargalos de fluxo, e o sistema canadense de financiamento público também recorre a pessoal temporário para garantir cobertura nas províncias remotas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,5% até 2030, liderada pela China e Índia. O envelhecimento demográfico, o investimento em infraestrutura hospitalar e os déficits de médicos que espelham as nações desenvolvidas impulsionam a demanda. A modernização regulatória na Austrália, Singapura e Japão permite uma entrada mais tranquila de clínicos estrangeiros, enquanto a adoção da telessaúde expande o potencial de colocação transfronteiriça.

A Europa mantém crescimento estável à medida que as diretivas de livre circulação da União Europeia apoiam a prática entre estados membros. Alemanha e Reino Unido lideram o uso em meio a escassez de especialidades, embora a divergência de credenciamento pós-Brexit crie novos obstáculos administrativos. O Oriente Médio e África e a América do Sul representam mercados menores, mas em ascensão, impulsionados por iniciativas de turismo médico e esquemas de recrutamento do setor público para cobertura de especialidades.

Cenário Competitivo

Aproximadamente 52.000 médicos — cerca de 7% da força de trabalho médica americana — realizaram atribuições locum em 2024, evidenciando uma base de oferta moderadamente fragmentada. A aquisição de USD 615 milhões da Cross Country Healthcare pela Aya Healthcare sublinhou as pressões de consolidação à medida que as principais agências competem por escala tecnológica. AMN Healthcare, Jackson Healthcare, CHG Healthcare e LocumTenens.com mantêm presença considerável construída em redes de clientes de décadas e ofertas de serviço completo.

Novos entrantes digitais como Clipboard Health, DirectShifts e Nomad Health aproveitam a IA para reduzir a latência de colocação, ganhando participação em ambientes menos complexos. Os players tradicionais respondem com ofertas híbridas — o ShiftWise Flex VMS da AMN e o conjunto de credenciamento Modio da CHG — combinando velocidade de plataforma com supervisão humana.

O foco em especialidades permanece um diferenciador: a Medicus Healthcare se concentra nos nichos de psiquiatria e medicina de emergência, enquanto a OptumServe mira contratos governamentais. As capacidades de conformidade regulatória, especialmente a expertise no Compacto Interestadual de Licenciamento Médico, tornaram-se fundamentais para a diferenciação na taxa de sucesso. Escala, integração tecnológica e serviço personalizado definem juntos a vantagem competitiva à medida que o mercado de locum tenens staffing entra em uma era digital.

Líderes do Setor de Locum Tenens Staffing

AMN Healthcare Services Inc.

CHG Healthcare

Cross Country Healthcare Inc.

Jackson Healthcare

Barton Associates Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Aya Healthcare concluiu sua aquisição de USD 615 milhões da Cross Country Healthcare, ampliando a cobertura para todos os 50 estados.

- Novembro de 2024: A pesquisa Estado do Locum Tenens 2024 da CHG Healthcare revelou que 82% das instalações dependem de locums durante as buscas por contratações permanentes e 46% os utilizam para evitar perdas de receita.

- 2024: O Centro de Serviços do Medicare e Medicaid finalizou as atualizações da Tabela de Honorários Médicos de 2025 com códigos de telessaúde expandidos, ampliando as oportunidades de locum virtual.

Escopo do Relatório Global do Mercado de Locum Tenens Staffing

| Médicos |

| Provedores de Prática Avançada (Enfermeiros Especialistas e Assistentes Médicos) |

| Enfermeiros |

| Profissionais de Saúde Aliados |

| Pessoal Administrativo e Outros |

| Atenção Primária (Medicina de Família/Medicina Interna) |

| Medicina de Emergência |

| Psiquiatria e Saúde Comportamental |

| Hospitalistas e Cuidados Intensivos |

| Anestesiologia |

| Radiologia e Diagnóstico por Imagem |

| Especialidades Cirúrgicas |

| Diagnóstico e Laboratório (Patologia, etc.) |

| Hospitais e Sistemas de Saúde |

| Centros Cirúrgicos Ambulatoriais |

| Grupos Médicos e Clínicas Ambulatoriais |

| Provedores de Telessaúde |

| Instalações Governamentais e Militares |

| Centros de Cuidados de Longa Duração e Reabilitação |

| Curto Prazo (Menos de 30 dias) |

| Médio Prazo (31 a 180 dias) |

| Longo Prazo (Mais de 180 dias) |

| Agências de Contratação Tradicionais |

| Marketplaces Digitais e Plataformas Online |

| Soluções de Provedor de Serviços Gerenciados e Sistema de Gestão de Fornecedores |

| Modelos Híbridos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Profissional | Médicos | |

| Provedores de Prática Avançada (Enfermeiros Especialistas e Assistentes Médicos) | ||

| Enfermeiros | ||

| Profissionais de Saúde Aliados | ||

| Pessoal Administrativo e Outros | ||

| Por Especialidade Médica | Atenção Primária (Medicina de Família/Medicina Interna) | |

| Medicina de Emergência | ||

| Psiquiatria e Saúde Comportamental | ||

| Hospitalistas e Cuidados Intensivos | ||

| Anestesiologia | ||

| Radiologia e Diagnóstico por Imagem | ||

| Especialidades Cirúrgicas | ||

| Diagnóstico e Laboratório (Patologia, etc.) | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Centros Cirúrgicos Ambulatoriais | ||

| Grupos Médicos e Clínicas Ambulatoriais | ||

| Provedores de Telessaúde | ||

| Instalações Governamentais e Militares | ||

| Centros de Cuidados de Longa Duração e Reabilitação | ||

| Por Duração do Contrato | Curto Prazo (Menos de 30 dias) | |

| Médio Prazo (31 a 180 dias) | ||

| Longo Prazo (Mais de 180 dias) | ||

| Por Canal de Colocação | Agências de Contratação Tradicionais | |

| Marketplaces Digitais e Plataformas Online | ||

| Soluções de Provedor de Serviços Gerenciados e Sistema de Gestão de Fornecedores | ||

| Modelos Híbridos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de locum tenens staffing?

A receita atingiu USD 10,22 bilhões em 2025 e está projetada para subir para USD 14,61 bilhões até 2030, equivalente a um CAGR de 7,6%.

Quais tipos de profissionais estão se expandindo mais rapidamente nas colocações temporárias de clínicos?

Os Provedores de Prática Avançada estão liderando o crescimento a um CAGR de 10,8% até 2030, superando a participação madura de 61,7% do segmento de médicos.

Como os marketplaces digitais estão remodelando a aquisição de locum tenens?

As plataformas já capturam 20% da receita do segmento e, auxiliadas pela correspondência impulsionada por IA, estão crescendo a um CAGR de 13,5%, reduzindo os tempos de preenchimento de horas para minutos.

Qual papel o Compacto Interestadual de Licenciamento Médico desempenha na velocidade de implantação de clínicos?

O Compacto Interestadual de Licenciamento Médico agora cobre 42 estados e reduz a aprovação de licenciamento de meses para cerca de 7 a 10 dias, permitindo colocações multiestaduais mais rápidas.

Por que os hospitais ainda são os maiores compradores apesar do crescimento da telessaúde?

Os mandatos de cobertura contínua mantêm os hospitais com uma participação de receita de 47,5%, enquanto os volumes de telessaúde crescem a um CAGR de 11,9% para complementar, e não substituir, as necessidades presenciais.

Quão concentrada é a concorrência entre os prestadores de serviços?

Os cinco principais fornecedores controlam aproximadamente 32% da receita do segmento, sinalizando fragmentação moderada e deixando espaço tanto para consolidadores quanto para novos entrantes digitais.

Página atualizada pela última vez em: