Locum Tenens Staffing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

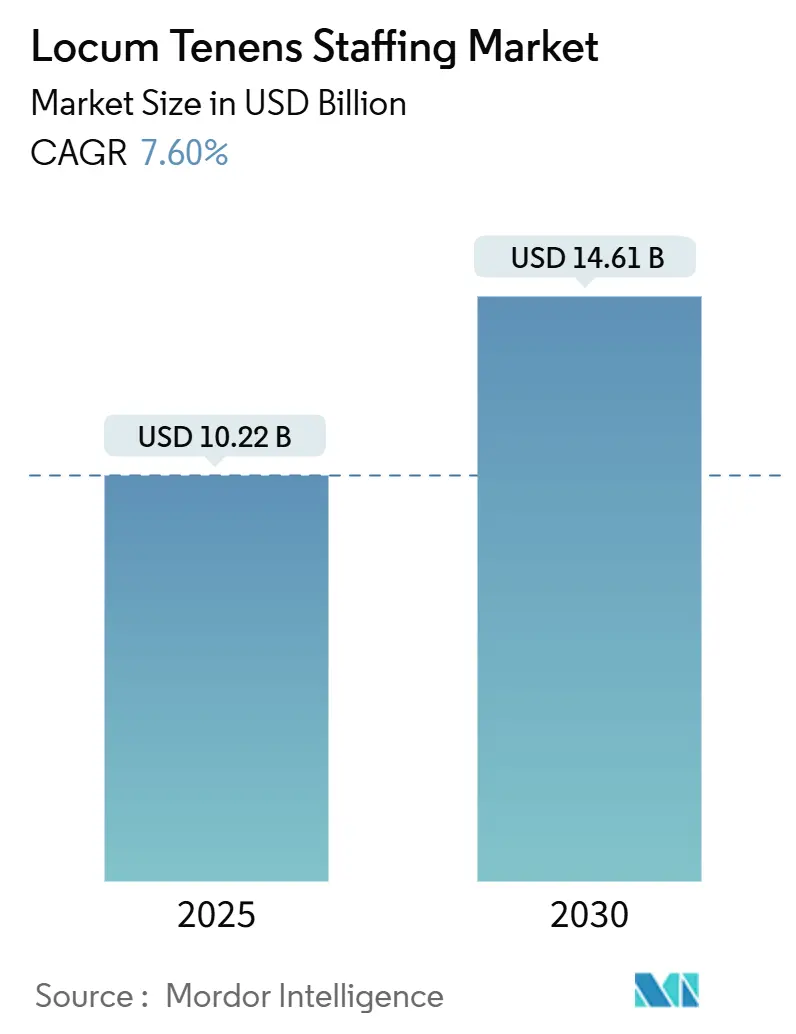

| Marktgröße (2025) | 10.22 Milliarden US-Dollar |

| Marktgröße (2030) | 14.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Locum Tenens Staffing Marktanalyse von Mordor Intelligence

Die Marktgröße des Locum Tenens Staffing Marktes erreichte im Jahr 2025 einen Wert von 10,22 Milliarden USD und wird bis 2030 voraussichtlich auf 14,61 Milliarden USD ansteigen, was einer CAGR von 7,6 % über den Prognosezeitraum entspricht. Die solide Nachfrage resultiert aus einem wachsenden Ärztemangel, steigenden Volumina in der Versorgung chronischer Erkrankungen und der zunehmenden Präferenz von Klinikern für flexible Arbeitsmodelle. Erhöhte Abrechnungssätze im Jahr 2024 und zweistellige Volumenzuwächse setzten sich bis Anfang 2025 fort und legten den Grundstein für eine weitere Expansion von 6 % im Jahr 2025, da Krankenhäuser ihre Personalbesetzung nach der Pandemie neu ausbalancieren. Die Einführung von Technologien verkürzt die Zulassungszyklen, ermöglicht eine schnellere Entsendung von Klinikern und unterstützt das anhaltende Wachstum, selbst wenn sich die breitere Personalbesetzung im Gesundheitswesen normalisiert. Die Konsolidierung unter führenden Agenturen, aggressive Plattforminvestitionen und unterstützende Reformen zur Mehrstaatenlizenzierung stärken den Schwung des Locum Tenens Staffing Marktes in verschiedenen Versorgungsumgebungen.

Wichtigste Erkenntnisse des Berichts

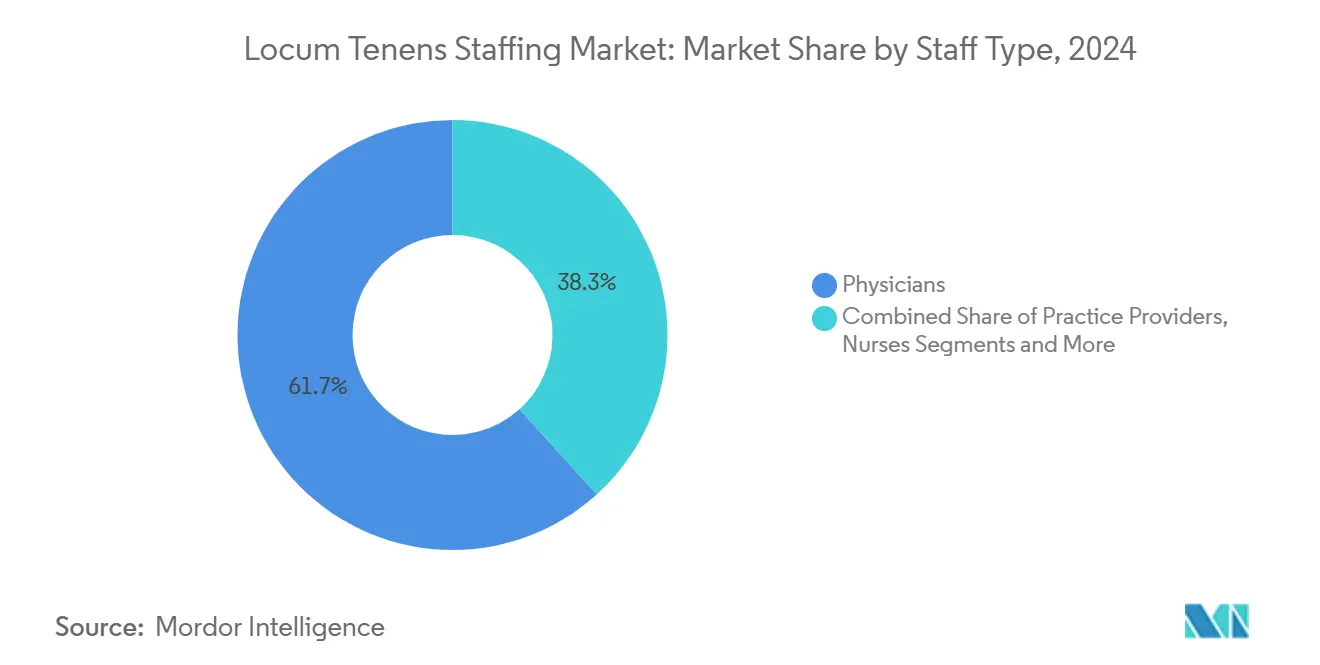

- Nach Personaltyp führten Ärzte mit einem Umsatzanteil von 61,7 % im Jahr 2024, während Anbieter für erweiterte Praxis (Advanced Practice Providers) bis 2030 mit einer CAGR von 10,8 % die schnellste Expansion verzeichnen sollen.

- Nach medizinischer Fachrichtung entfiel auf die Allgemeinmedizin ein Anteil von 15,2 % am Umsatz 2024, während Psychiatrie & psychische Gesundheit mit einer CAGR von 12,4 % bis 2030 am schnellsten wachsen soll.

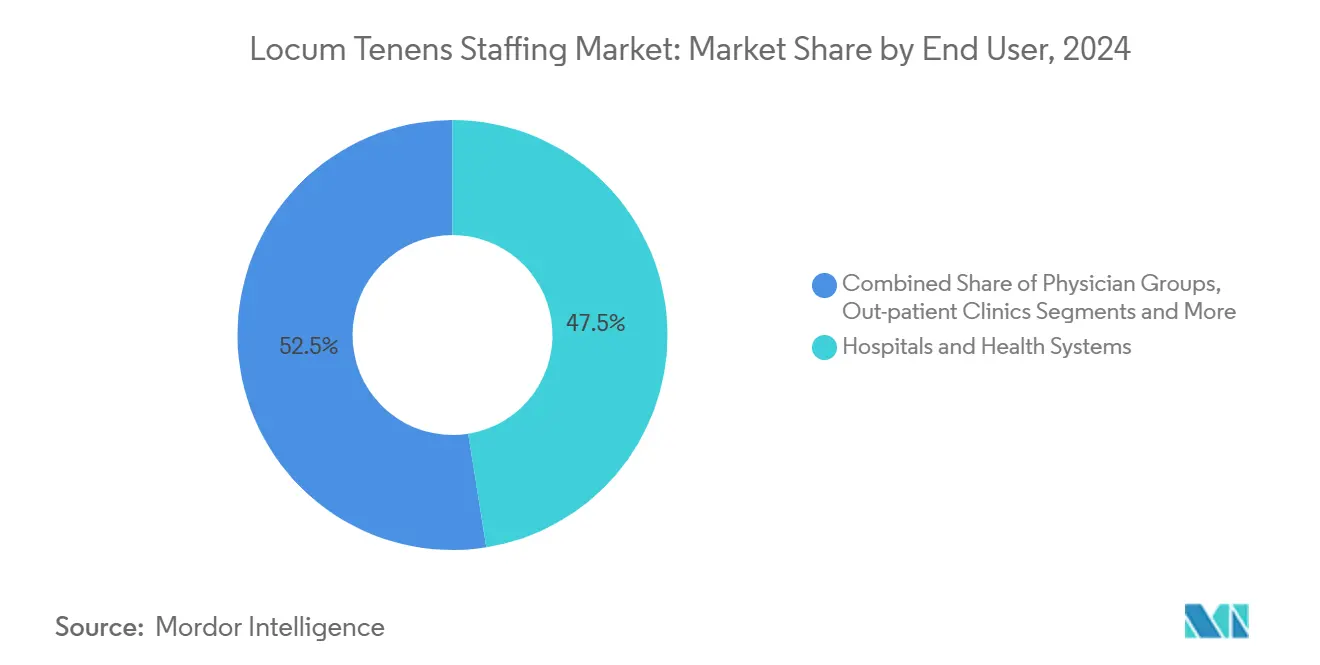

- Nach Endnutzer hielten Krankenhäuser & Gesundheitssysteme 47,5 % der Ausgaben im Jahr 2024, während Telemedizin-Anbieter mit einer CAGR von 11,9 % über den Prognosezeitraum wachsen.

- Nach Vertragsdauer erfassten kurzfristige Engagements im Jahr 2024 einen Anteil von 44,3 % und stellen mit einer CAGR von 11,2 % bis 2030 die am schnellsten wachsende Kategorie dar.

- Nach Vermittlungskanal hielten traditionelle Agenturen 63,1 % des Umsatzes im Jahr 2024, während digitale Marktplätze mit einer CAGR von 13,5 % bis 2030 am schnellsten wachsen.

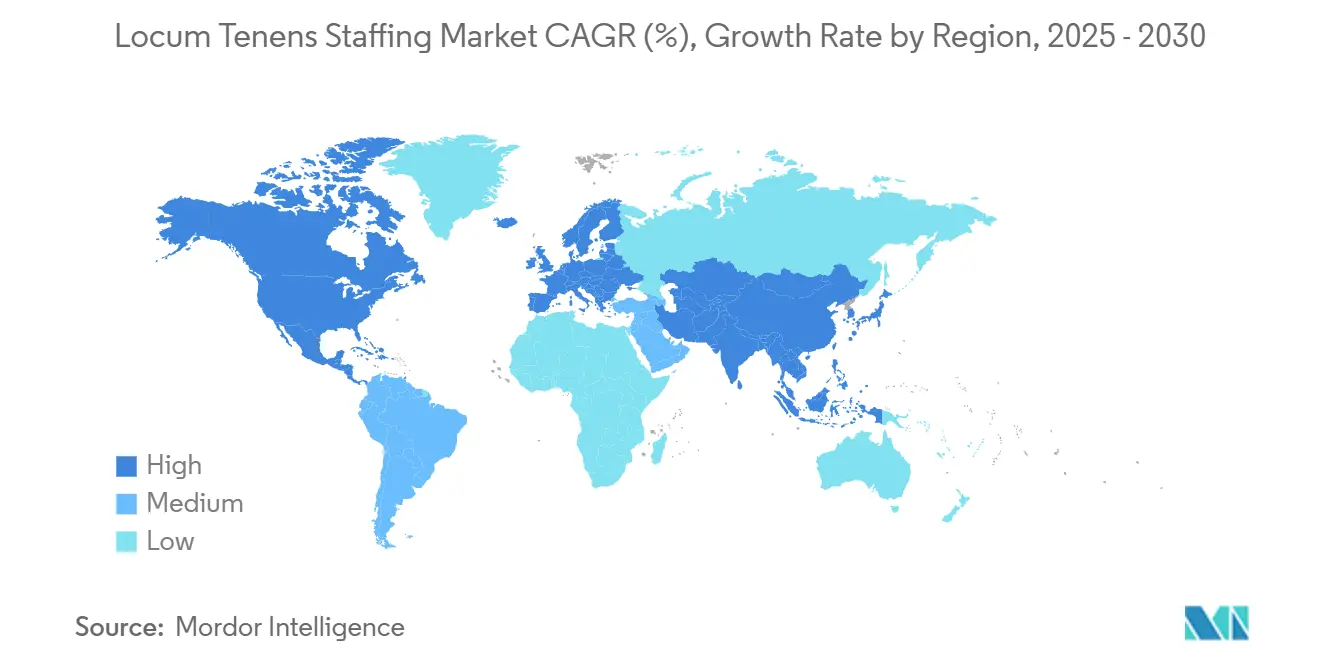

- Nach Geografie dominierte Nordamerika mit einem Anteil von 68,5 % im Jahr 2024, während der asiatisch-pazifische Raum mit einer CAGR von 9,5 % bis 2030 das stärkste regionale Wachstum verzeichnen soll.

Globale Trends und Erkenntnisse des Locum Tenens Staffing Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender globaler Klinikerengpass | +2.10% | Global, akut in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung der Kliniker hin zu flexibler Gig-artiger Arbeit | +1.80% | Kernmarkt Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Altersbedingter Anstieg von Besuchen zur Behandlung chronischer Erkrankungen | +1.50% | Global, ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kostenvorteil gegenüber Festanstellungen | +1.20% | Global, insbesondere in ländlichen und unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-gesteuerter Zulassung & Terminplanung | +0.90% | Frühe Einführung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wertbasierte Verträge erfordern Kontinuität der Versorgung | +0.80% | Nordamerika, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender globaler Klinikerengpass

Die Health Resources and Services Administration prognostiziert bis 2037 einen Ärztemangel von bis zu 187.130 Ärzten, eine Lücke, die durch rund 10.000 jährliche Arztrenteneintritte und ein langsames Wachstum der medizinischen Ausbildungspipeline verschärft wird.[1]Health Resources and Services Administration, „State of the Behavioral Health Workforce”, hrsa.gov Der Mangeldruck ist in der Psychiatrie besonders akut, wo mehr als 150 Millionen Amerikaner in Gebieten mit Fachkräftemangel leben, was die Nutzung von Locum Tenens im Bereich der psychischen Gesundheit erhöht. Das ländliche Amerika trägt eine unverhältnismäßig hohe Last, da 71 % der Locum-Ärzte in Gebieten mit Mangel an Gesundheitsfachkräften praktizieren und rund 75 Millionen Einwohner versorgen. Notaufnahmen, Allgemeinmedizinkliniken und Hospitalist-Dienste stützen sich auf temporäre Abdeckung, da die dauerhafte Rekrutierung hinterherhinkt. Die Bestimmungen des Interstate Medical Licensure Compact haben die durchschnittlichen Zulassungszeiten in 42 Bundesstaaten von Monaten auf etwa 7–10 Tage reduziert, was eine schnelle Umverteilung knapper Kliniker ermöglicht.[2]American Medical Association, „Issue Brief: Interstate Medical Licensure Compact”, ama-assn.org Insgesamt halten diese Dynamiken den Locum Tenens Staffing Markt auf einem starken Nachfragepfad.

Verlagerung der Kliniker hin zu flexibler Gig-artiger Arbeit

Umfragedaten zeigen, dass 67 % der US-amerikanischen Ärzte mit Locum-Arbeit vertraut sind und 19 % ein starkes Interesse an Einsätzen bekunden.[3]CHG Healthcare, „State of Locum Tenens: 2024 Report”, chghealthcare.com Zu den Motivationen zählen Autonomie, zusätzliches Einkommen und eine bessere Work-Life-Balance, wobei jüngere Ärzte besonders empfänglich für Gig-artige Flexibilität sind. Burnout, das bei nahezu 50 % der festangestellten Ärzte vorherrscht, beschleunigt die Expansion der temporären Belegschaft, während 79 % der aktuellen Locum-Ärzte planen, solche Rollen fortzusetzen. Die globale Beteiligung an der Gig-Wirtschaft soll bis 2025 auf über 1,6 Milliarden Arbeitnehmer ansteigen, und das Gesundheitswesen entwickelt sich zu einem Hauptsektor für flexible Arrangements. Telemedizin erweitert den Talentpool, da 59 % der Kliniker virtuelle Locum-Arbeit akzeptieren würden, wodurch geografische Barrieren weniger relevant werden. Zusammen untermauern diese Faktoren ein anhaltendes Volumenwachstum für den Locum Tenens Staffing Markt.

Altersbedingter Anstieg von Besuchen zur Behandlung chronischer Erkrankungen

Die wachsende ältere Bevölkerung erhöht die Anzahl der Eingriffe und verstärkt den Fachkräftemangel. Fast die Hälfte der US-amerikanischen Landkreise hat keinen ansässigen Kardiologen, was die Nachfrage nach temporärer Abdeckung festigt. Die rasch alternden Gesellschaften im asiatisch-pazifischen Raum verstärken den grenzüberschreitenden Vermittlungsbedarf weiter und positionieren die Region als die am schnellsten wachsende Geografie. Gesundheitssysteme, die wertbasierte Versorgungsmodelle einsetzen, benötigen eine zuverlässige Abdeckung, um Qualitätskennzahlen zu schützen, was Administratoren dazu veranlasst, auf Locum-Verträge zurückzugreifen, um Umsatzeinbußen zu vermeiden. Da das Management chronischer Erkrankungen intensiver wird, gewinnt der Locum Tenens Staffing Markt einen dauerhaften strukturellen Treiber.

Kostenvorteil gegenüber Festanstellungen

Die dauerhafte Rekrutierung in der Primärversorgung dauert im Durchschnitt 125 Tage und schafft Umsatzlücken, die Locum-Kliniker sofort schließen können. Obwohl die Abrechnungssätze auf den ersten Blick hoch sind, ist die temporäre Vermittlung oft günstiger als unbesetzte Schichten, wenn man die Umsatzsicherung und die vermiedenen Leistungskosten berücksichtigt. Ländliche Einrichtungen, von denen die Hälfte mit Verlust arbeitet, sind auf kurzfristige Locum-Abdeckung angewiesen, um wesentliche Versorgungslinien ohne langfristige Gehaltsverbindlichkeiten aufrechtzuerhalten. Folglich begünstigt das Kosten-Flexibilitäts-Kalkül in vielen Szenarien weiterhin den Locum Tenens Staffing Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abrechnungssätze belasten die Budgets ländlicher Krankenhäuser | -1.40% | Ländliche Gebiete weltweit, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Mehrstaatenlizenzierung & des Onboardings | -0.80% | Hauptsächlich Nordamerika, aufkommend in anderen Regionen | Mittelfristig (2–4 Jahre) |

| Telemedizinische Substitution für ausgewählte Fachrichtungen | -0.60% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Eigene Personalreserven von Gesundheitssystemen reduzieren die Nachfrage | -0.50% | Nordamerika & Europa, abhängig vom Krankenhaussystem | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abrechnungssätze belasten die Budgets ländlicher Krankenhäuser

Mehr als 30 % der ländlichen US-Krankenhäuser sind aufgrund von Erstattungslücken und fixen Gemeinkosten von der Schließung bedroht. Locum-Sätze können, obwohl flexibel, enge ländliche Budgets übersteigen und Administratoren dazu zwingen, die Abdeckung zu rationieren. Disparitäten beim Medicare-Lohnindex vertiefen Finanzierungsungleichgewichte und begrenzen die Ausgabenkraft für hochwertige temporäre Personalbesetzung. Infolgedessen müssen ländliche Einrichtungen den sofortigen Zugang gegen die fiskalische Nachhaltigkeit abwägen, was das kurzfristige Wachstum des Locum Tenens Staffing Marktes an diesen Standorten dämpft.

Komplexität der Mehrstaatenlizenzierung & des Onboardings

Trotz der Fortschritte des Interstate Medical Licensure Compact behalten nicht teilnehmende Bundesstaaten monatelange Zulassungszyklen bei, die die Entsendung von Klinikern verzögern. Kürzlich erlassene Gesetze zur Agenturregistrierung in sechs US-Bundesstaaten erhöhen den Verwaltungsaufwand und die Compliance-Kosten. Die einrichtungsspezifische Privilegierung erfordert nach wie vor Prüfungen des Haftpflichtschutzes und Einführungen, die das Onboarding über die gewünschten Starttermine hinaus verzögern können. Diese Reibungspunkte dämpfen das Wachstum, insbesondere bei dringenden kurzfristigen Vermittlungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Personaltyp: Ärztliche Dominanz bleibt trotz Aufschwung der Anbieter für erweiterte Praxis bestehen

Ärzte behielten im Jahr 2024 einen Umsatzanteil von 61,7 % und bestätigten damit ihre zentrale Rolle in der komplexen Entscheidungsfindung und der prozeduralen Medizin. Gleichzeitig wachsen Anbieter für erweiterte Praxis mit einer CAGR von 10,8 % bis 2030, da Gesundheitssysteme den Tätigkeitsbereich von Nurse Practitioners und Physician Assistants erweitern, um dem prognostizierten Defizit von bis zu 86.000 Ärzten bis 2036 entgegenzuwirken. Die Marktgröße des Locum Tenens Staffing Marktes für die Abdeckung durch Anbieter für erweiterte Praxis soll bis 2030 2,1 Milliarden USD übersteigen, was den Schwung des Segments unterstreicht.

Die breitere Akzeptanz von teambasierter Versorgung unter Klinikern unterstützt diesen Wandel, insbesondere in der Primärversorgung, der Notfallmedizin und der psychischen Gesundheit. Die Beschleunigung der bundesstaatenübergreifenden Lizenzierung verbessert die Umverteilung von Ärzten, doch die Ausweitung des Angebots an Anbietern für erweiterte Praxis erweist sich als schneller und verstärkt deren Nachfragesurge. Da Zulassungsplattformen spezifische Privilegierungsmodule für Anbieter für erweiterte Praxis integrieren, nimmt die Vermittlungsreibung ab, und Krankenhäuser stützen sich auf diese kosteneffektive Arbeitskräfteschicht, um Versorgungslinien aufrechtzuerhalten, ohne die klinische Qualität zu gefährden.

Nach medizinischer Fachrichtung: Primärversorgung führt, Psychiatrie beschleunigt

Die Allgemeinmedizin erfasste 15,2 % des Umsatzes im Jahr 2024 und spiegelt damit ihre Schlüsselrolle im Gesundheitswesen und den akuten Arbeitskräftemangel wider. Der Marktanteil des Locum Tenens Staffing Marktes für Psychiatrie wächst rapide auf der Grundlage einer CAGR-Erwartung von 12,4 % bis 2030, angetrieben durch eine steigende Inanspruchnahme psychischer Gesundheitsleistungen in allen demografischen Gruppen.

Vermittlungen in der Notfallmedizin, im Hospitalist-Bereich und in der Intensivmedizin bleiben Grundpfeiler, da 24/7-Abdeckungsmandate bestehen bleiben. Telepsychiatrie erweitert die Marktreichweite und ermöglicht es Anbietern, bundesstaatenübergreifende Patientenpanels zu betreuen, was das Vermittlungsvolumen trotz weniger Vor-Ort-Tagen steigert. Allgemeinmedizin, Anästhesiologie, Gastroenterologie, Neurologie und Kardiologie runden die zehn gefragtesten Fachrichtungen ab und sichern einen diversifizierten Umsatzmix, der den Locum Tenens Staffing Markt verankert.

Nach Endnutzer: Krankenhäuser bleiben Kernmarkt, während Telemedizin aufsteigt

Krankenhäuser und integrierte Gesundheitssysteme hielten 47,5 % der Marktgröße des Locum Tenens Staffing Marktes im Jahr 2024, gestützt durch obligatorische Abdeckungsverpflichtungen und eine hohe Patientenakuität. Ihre Beschaffungskompetenz treibt komplexe Mehrfachfachrichtungseinsätze voran und hält das Volumen trotz enger werdender Personalbudgets aufrecht.

Telemedizin-Anbieter wachsen mit einer CAGR von 11,9 % bis 2030, unterstützt durch erweiterte Medicare-Codes und lockerere Regelungen zum Leistungsort. Ambulante chirurgische Zentren, Arztgruppen, staatliche Einrichtungen und Betreiber von Langzeitpflegeeinrichtungen kultivieren jeweils eine Nischennachfrage, was die Endnutzerdiversität verbreitert und das Konzentrationsrisiko für Anbieter mindert.

Nach Vertragsdauer: Kurzfristige Engagements übernehmen die Führung

Kurzfristige Einsätze von 30 Tagen oder weniger sammelten im Jahr 2024 einen Anteil von 44,3 % und verzeichnen eine CAGR-Prognose von 11,2 %. Effizienzorientierte Administratoren nutzen diese Mikroverträge, um Urlaube, Abwesenheiten für ärztliche Fortbildung und ungeplante Vakanzen zu überbrücken, ohne langfristige finanzielle Belastungen einzugehen.

Mittelfristige Verträge füllen Mutterschutz- und Sabbaticalurlaube, während langfristige Vermittlungen chronisch unterversorgte Gebiete stabilisieren. Die plattformgestützte Echtzeit-Visualisierung der Verfügbarkeit macht kurze Einsätze praktikabel und gibt dem Locum Tenens Staffing Markt seine dynamischste Wachstumsnische.

Nach Vermittlungskanal: Digitale Marktplätze gewinnen an Boden

Traditionelle Agenturen halten dank tiefer Kundenbeziehungen und umfassender Zulassungsdienstleistungen noch immer einen Anteil von 63,1 %. Dennoch skalieren digitale Marktplätze am schnellsten, mit einer CAGR von 13,5 % bis 2030 und mehr als 20 % des Umsatzes im Jahr 2024. KI-gestütztes Matching verkürzt die Zykluszeiten, und transparente Gebührenstrukturen ziehen sowohl Kliniker als auch Einrichtungen an, die Kosteneinsparungen anstreben.

Managed-Service-Anbieter und hybride Modelle adressieren Unternehmensanforderungen, indem sie VMS-Tools über Agenturnetzwerke legen und das Ökosystem des Locum Tenens Staffing Marktes weiter modernisieren.

Geografische Analyse

Nordamerika erwirtschaftete 68,5 % des Umsatzes im Jahr 2024, gestützt durch den Interstate Medical Licensure Compact, fortschrittliche Kostenträgersysteme und eine akute Mangelentwicklung, die bis 2036 eine Ärztelücke von 13.500 bis 86.000 prognostiziert. US-amerikanische Krankenhäuser sind auf Locum-Ärzte angewiesen, um Durchsatzengpässe zu vermeiden, und Kanadas öffentlich finanziertes System greift ebenfalls auf temporäres Personal zurück, um die Versorgung in abgelegenen Provinzen zu gewährleisten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,5 % bis 2030, angeführt von China und Indien. Demografische Alterung, Investitionen in die Krankenhausinfrastruktur und ein Ärztemangel, der dem der entwickelten Nationen ähnelt, treiben die Nachfrage an. Regulatorische Modernisierungen in Australien, Singapur und Japan ermöglichen einen reibungsloseren Eintritt ausländischer Kliniker, während die Einführung von Telemedizin das grenzüberschreitende Vermittlungspotenzial erweitert.

Europa verzeichnet ein stetiges Wachstum, da EU-Freizügigkeitsrichtlinien die Praxis in anderen Mitgliedstaaten unterstützen. Deutschland und das Vereinigte Königreich sind Vorreiter bei der Nutzung angesichts des Fachkräftemangels, obwohl die nach dem Brexit divergierende Zulassung neue administrative Hürden schafft. Der Nahe Osten & Afrika und Südamerika stellen kleinere, aber wachsende Märkte dar, die durch Medizintourismus-Initiativen und öffentliche Rekrutierungsprogramme für Fachversorgung gestützt werden.

Wettbewerbslandschaft

Rund 52.000 Ärzte – etwa 7 % der US-amerikanischen Ärzteschaft – übernahmen im Jahr 2024 Locum-Einsätze, was eine mäßig fragmentierte Angebotsbasis belegt. Die Übernahme von Cross Country Healthcare durch Aya Healthcare für 615 Millionen USD unterstrich den Konsolidierungsdruck, da führende Agenturen um technologische Skalierung wetteifern. AMN Healthcare, Jackson Healthcare, CHG Healthcare und LocumTenens.com behalten bedeutende Marktpositionen, die auf jahrzehntelangen Kundennetzwerken und Komplettangeboten aufgebaut sind.

Digitale Newcomer wie Clipboard Health, DirectShifts und Nomad Health nutzen KI, um die Vermittlungslatenz zu reduzieren und in weniger komplexen Umgebungen Marktanteile zu gewinnen. Traditionelle Akteure reagieren mit hybriden Angeboten – AMN's ShiftWise Flex VMS und CHG's Modio-Zulassungssuite – die Plattformgeschwindigkeit mit menschlicher Aufsicht verbinden.

Der Fachrichtungsfokus bleibt ein Differenzierungsmerkmal: Medicus Healthcare konzentriert sich auf die Nischen Psychiatrie und Notfallmedizin, während OptumServe auf Regierungsaufträge abzielt. Regulatorische Compliance-Fähigkeiten, insbesondere IMLC-Expertise, sind zu einem entscheidenden Faktor für die Differenzierung der Gewinnrate geworden. Skalierung, Technologieintegration und erstklassiger Service definieren gemeinsam den Wettbewerbsvorteil, da der Locum Tenens Staffing Markt in eine digital-first Ära eintritt.

Führende Unternehmen der Locum Tenens Staffing Branche

AMN Healthcare Services Inc.

CHG Healthcare

Cross Country Healthcare Inc.

Jackson Healthcare

Barton Associates Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Aya Healthcare schloss die Übernahme von Cross Country Healthcare für 615 Millionen USD ab und erweiterte damit die Abdeckung auf alle 50 US-Bundesstaaten.

- November 2024: Die Umfrage „State of Locum Tenens 2024” von CHG Healthcare ergab, dass 82 % der Einrichtungen auf Locum-Ärzte während der Suche nach Festanstellungen angewiesen sind und 46 % sie nutzen, um Umsatzverluste abzuwenden.

- 2024: CMS schloss die Aktualisierungen des Physician Fee Schedule 2025 mit erweiterten Telemedizin-Codes ab und erweiterte damit die virtuellen Locum-Möglichkeiten.

Globaler Berichtsumfang des Locum Tenens Staffing Marktes

| Ärzte |

| Anbieter für erweiterte Praxis (Nurse Practitioners & Physician Assistants) |

| Pflegepersonal |

| Angehörige der Gesundheitsfachberufe |

| Verwaltungs- & sonstiges Personal |

| Primärversorgung (Allgemein- / Innere Medizin) |

| Notfallmedizin |

| Psychiatrie & psychische Gesundheit |

| Hospitalist & Intensivmedizin |

| Anästhesiologie |

| Radiologie & Bildgebung |

| Chirurgische Fachrichtungen |

| Diagnostik & Labor (Pathologie usw.) |

| Krankenhäuser & Gesundheitssysteme |

| Ambulante chirurgische Zentren |

| Arztgruppen & ambulante Kliniken |

| Telemedizin-Anbieter |

| Staatliche & militärische Einrichtungen |

| Langzeitpflege- & Rehabilitationszentren |

| Kurzfristig (weniger als 30 Tage) |

| Mittelfristig (31–180 Tage) |

| Langfristig (mehr als 180 Tage) |

| Traditionelle Personalvermittlungsagenturen |

| Digitale Marktplätze & Online-Plattformen |

| MSP / VMS-Lösungen |

| Hybride Modelle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Personaltyp | Ärzte | |

| Anbieter für erweiterte Praxis (Nurse Practitioners & Physician Assistants) | ||

| Pflegepersonal | ||

| Angehörige der Gesundheitsfachberufe | ||

| Verwaltungs- & sonstiges Personal | ||

| Nach medizinischer Fachrichtung | Primärversorgung (Allgemein- / Innere Medizin) | |

| Notfallmedizin | ||

| Psychiatrie & psychische Gesundheit | ||

| Hospitalist & Intensivmedizin | ||

| Anästhesiologie | ||

| Radiologie & Bildgebung | ||

| Chirurgische Fachrichtungen | ||

| Diagnostik & Labor (Pathologie usw.) | ||

| Nach Endnutzer | Krankenhäuser & Gesundheitssysteme | |

| Ambulante chirurgische Zentren | ||

| Arztgruppen & ambulante Kliniken | ||

| Telemedizin-Anbieter | ||

| Staatliche & militärische Einrichtungen | ||

| Langzeitpflege- & Rehabilitationszentren | ||

| Nach Vertragsdauer | Kurzfristig (weniger als 30 Tage) | |

| Mittelfristig (31–180 Tage) | ||

| Langfristig (mehr als 180 Tage) | ||

| Nach Vermittlungskanal | Traditionelle Personalvermittlungsagenturen | |

| Digitale Marktplätze & Online-Plattformen | ||

| MSP / VMS-Lösungen | ||

| Hybride Modelle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Locum Tenens Staffing Markt aktuell und wie ist der Wachstumsausblick?

Der Umsatz erreichte im Jahr 2025 10,22 Milliarden USD und soll bis 2030 auf 14,61 Milliarden USD ansteigen, was einer CAGR von 7,6 % entspricht.

Welche Personaltypen wachsen bei der temporären Klinikerbesetzung am schnellsten?

Anbieter für erweiterte Praxis wachsen mit einer CAGR von 10,8 % bis 2030 und übertreffen damit den reifen Anteil von 61,7 % des Ärztesegments.

Wie gestalten digitale Marktplätze die Beschaffung im Locum Tenens Bereich um?

Plattformen erfassen bereits 20 % des Segmentumsatzes und wachsen, unterstützt durch KI-gestütztes Matching, mit einer CAGR von 13,5 % und reduzieren die Besetzungszeiten von Stunden auf Minuten.

Welche Rolle spielt der Interstate Medical Licensure Compact bei der Geschwindigkeit der Klinikervermittlung?

Der IMLC umfasst nun 42 Bundesstaaten und reduziert die Zulassungsgenehmigung von Monaten auf etwa 7–10 Tage, was schnellere bundesstaatenübergreifende Vermittlungen ermöglicht.

Warum sind Krankenhäuser trotz des Telemedizinwachstums noch immer die größten Käufer?

Kontinuierliche Abdeckungsmandate halten Krankenhäuser bei einem Umsatzanteil von 47,5 %, während Telemedizinvolumina mit einer CAGR von 11,9 % wachsen und den Vor-Ort-Bedarf ergänzen, nicht ersetzen.

Wie konzentriert ist der Wettbewerb unter den Dienstleistern?

Die fünf größten Anbieter kontrollieren rund 32 % des Segmentumsatzes, was auf eine moderate Fragmentierung hindeutet und Raum für Konsolidatoren und digitale Newcomer lässt.

Seite zuletzt aktualisiert am: