ロカムテネンス人材派遣市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

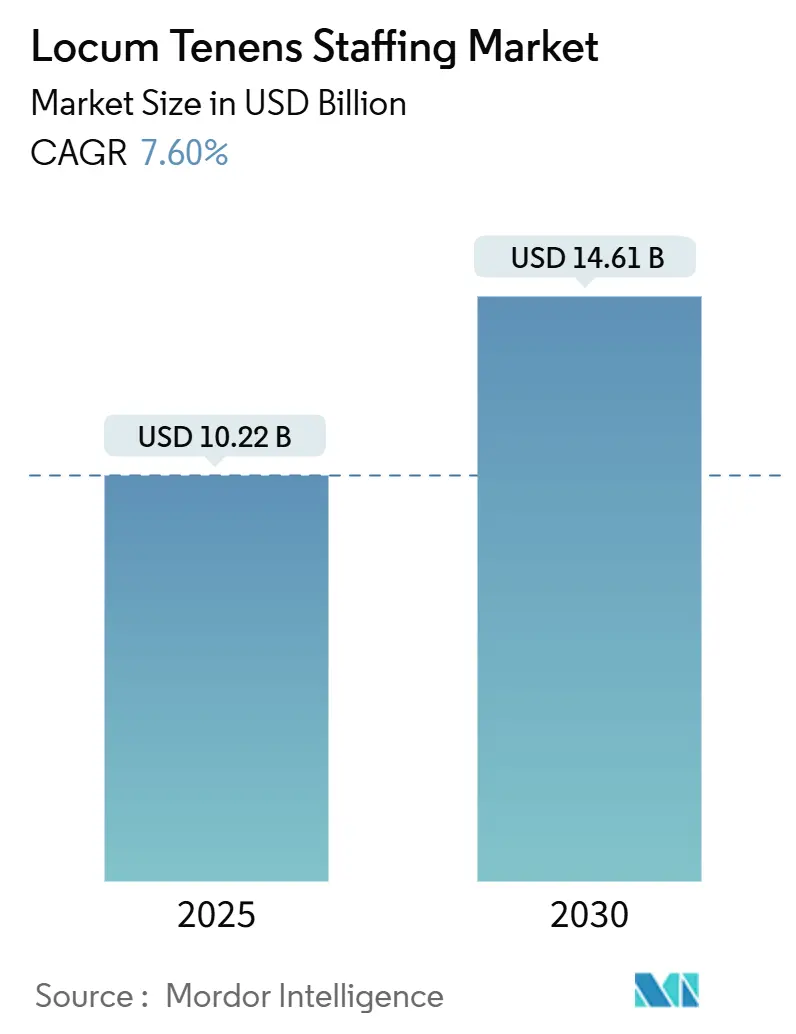

| 市場規模 (2025) | 10.22 十億米ドル |

| 市場規模 (2030) | 14.61 十億米ドル |

| 成長率 (2025 - 2030) | 7.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロカムテネンス人材派遣市場分析

ロカムテネンス人材派遣市場規模は2025年に102億2,000万米ドルに達し、予測期間を通じて7.6%のCAGRを反映しながら2030年までに146億1,000万米ドルへ拡大する見込みです。医師不足の拡大、慢性疾患ケアの需要増加、柔軟な勤務形態を求める臨床医の志向の高まりが堅調な需要を支えています。2024年の高い請求単価と二桁台の診療量増加が2025年初頭まで持続し、病院がパンデミック後の人員配置を再調整する中で2025年にさらに6%の拡大が見込まれる土台を形成しています。テクノロジーの導入が資格認定サイクルを短縮し、臨床医のより迅速な配置を可能にすることで、医療人材派遣全体が正常化する中でも継続的な成長を支えています。主要エージェンシー間の統合、積極的なプラットフォーム投資、複数州にまたがる免許制度改革の後押しが、多様なケア環境にわたるロカムテネンス人材派遣市場の勢いを強化しています。

主要レポートのポイント

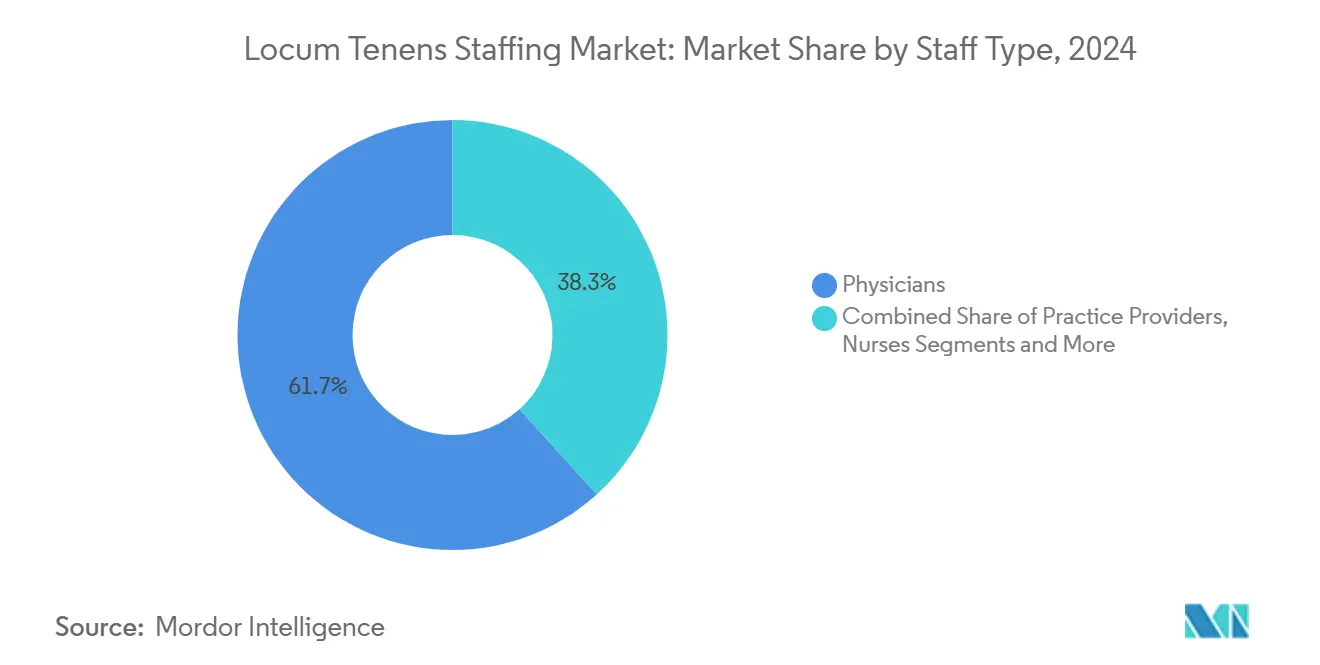

- スタッフタイプ別では、医師が2024年に61.7%の収益シェアを占めてトップとなり、上級診療提供者(APP)は2030年までに10.8%のCAGRで最も速い拡大が見込まれています。

- 診療科目別では、家庭医療が2024年収益の15.2%を占め、精神科・行動医療は2030年までに12.4%のCAGRで最も速い成長が見込まれています。

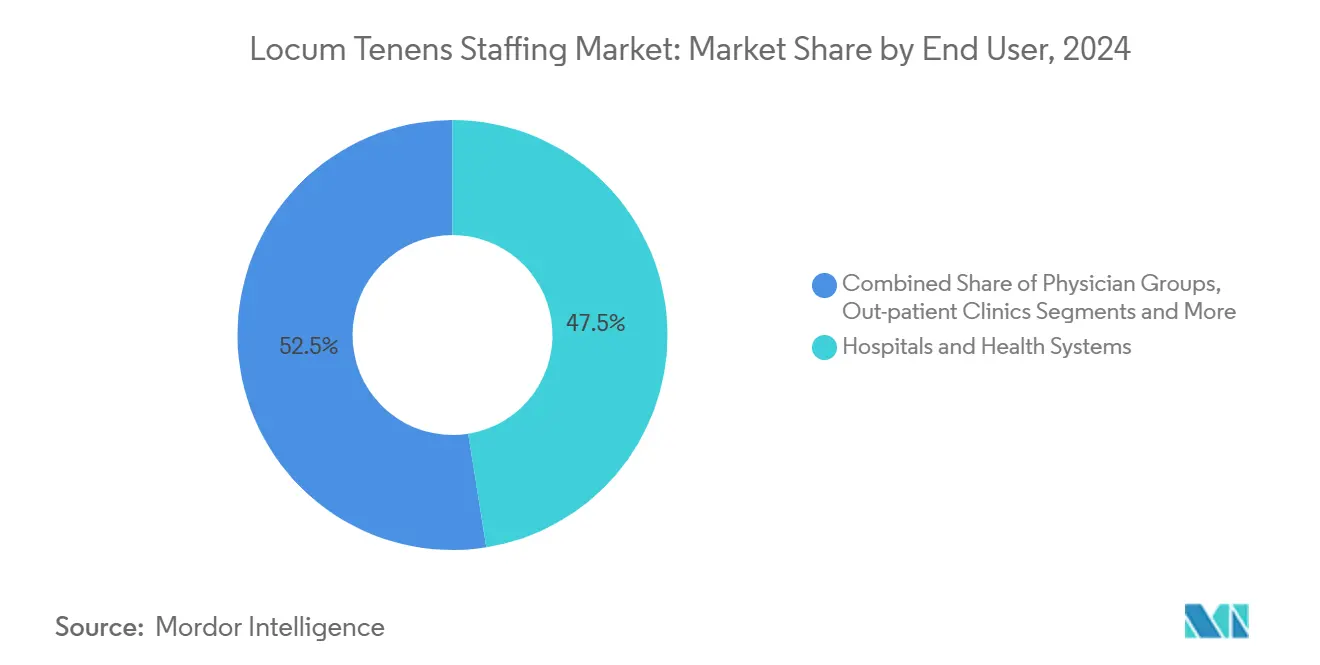

- エンドユーザー別では、病院・医療システムが2024年支出の47.5%を占め、遠隔医療プロバイダーは予測期間を通じて11.9%のCAGRで拡大しています。

- 契約期間別では、短期契約が2024年に44.3%のシェアを獲得し、2030年までに11.2%のCAGRで最も速く成長するカテゴリーとなっています。

- 配置チャネル別では、従来型エージェンシーが2024年収益の63.1%を維持しているものの、デジタルマーケットプレイスは2030年までに13.5%のCAGRで最も速く拡大しています。

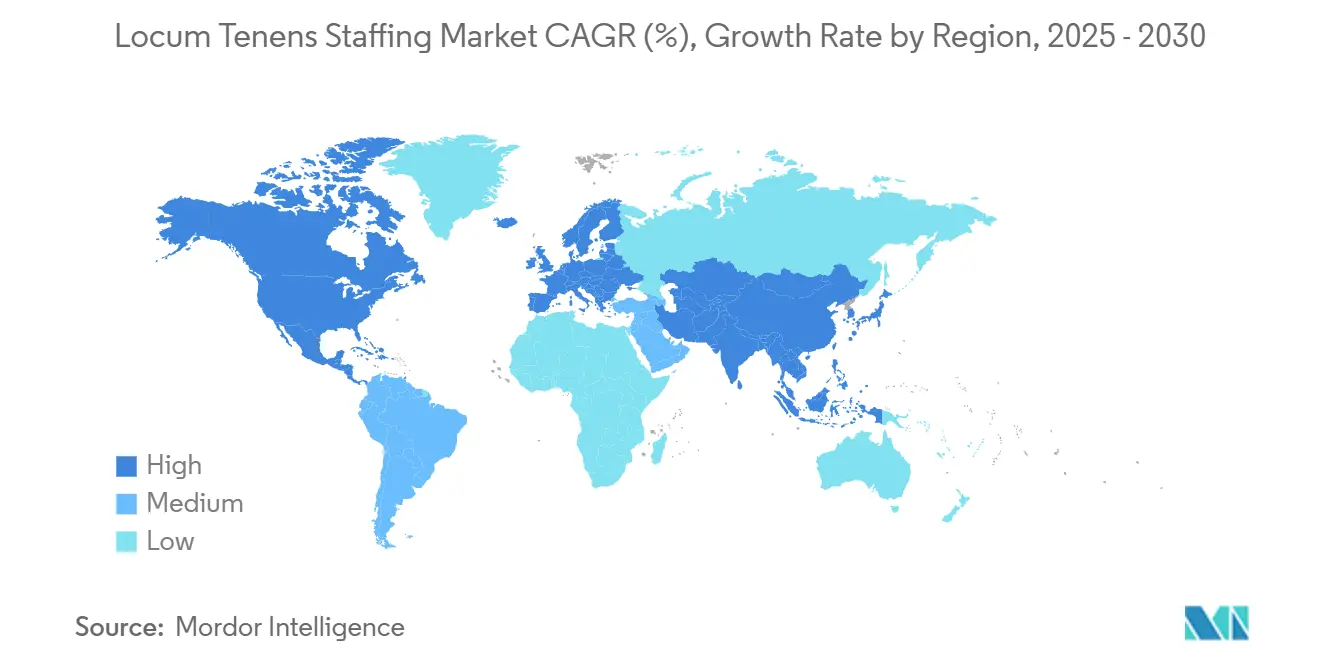

- 地域別では、北米が2024年に68.5%のシェアで首位を占め、アジア太平洋地域は2030年までに9.5%のCAGRで最も強い地域成長が見込まれています。

グローバルロカムテネンス人材派遣市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な臨床医不足の深刻化 | +2.10% | グローバル、北米・欧州で特に深刻 | 長期(4年以上) |

| 柔軟なギグスタイルの勤務形態への臨床医のシフト | +1.80% | 北米・欧州が中心、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 高齢化による慢性疾患外来受診数の急増 | +1.50% | グローバル、先進国市場で顕著 | 長期(4年以上) |

| 正規雇用と比較したコスト優位性 | +1.20% | グローバル、特に農村部および医療過疎地域 | 短期(2年以内) |

| AIを活用した資格認定・スケジューリングの導入 | +0.90% | 北米・欧州が早期採用 | 中期(2~4年) |

| 価値基盤型契約によるカバレッジ継続性の需要 | +0.80% | 北米、他地域へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な臨床医不足の深刻化

保健資源・サービス局は2037年までに最大187,130人の医師不足を予測しており、この格差は年間約10,000人の医師退職と医学部パイプラインの緩慢な成長によってさらに拡大しています。[1]保健資源・サービス局、「行動医療従事者の現状」、hrsa.gov精神科では1億5,000万人以上のアメリカ人が専門職不足地域に居住しており、不足圧力が特に深刻で、行動医療向けのロカムテネンス利用率が高まっています。農村部のアメリカは不均衡な負担を抱えており、ロカムテネンス医師の71%が医療専門職不足地域で診療し、約7,500万人の住民にサービスを提供しています。救急部門、家庭医療クリニック、ホスピタリストサービスは、正規採用が遅れる中で一時的なカバレッジに依存しています。州際医師免許コンパクトの規定により、42州にわたる平均免許取得期間が数ヶ月から約7~10日に短縮され、希少な臨床医の迅速な再配置が実現可能となっています。[2]米国医師会、「課題概要:州際医師免許コンパクト」、ama-assn.orgこれらのダイナミクスが総合的に、ロカムテネンス人材派遣市場を強い需要軌道に乗せ続けています。

柔軟なギグスタイルの勤務形態への臨床医のシフト

調査データによると、米国の医師の67%がロカムテネンス業務に精通しており、19%が強い業務関心を示しています。[3]CHG Healthcare、「ロカムテネンスの現状:2024年レポート」、chghealthcare.com動機としては、自律性、副収入、ワークライフバランスの改善が挙げられており、若い医師はギグスタイルの柔軟性に特に受容的です。正規雇用医師の約50%に及ぶ燃え尽き症候群が一時的な労働力の拡大を加速させる一方、現在のロカムテネンス医師の79%がこのような役割を継続する意向を示しています。グローバルなギグエコノミーへの参加者は2025年までに16億人を超えると予測されており、医療は柔軟な勤務形態の主要セクターとして台頭しています。遠隔医療は人材プールを拡大しており、臨床医の59%が仮想ロカムテネンス業務を受け入れると回答し、地理的障壁の関連性が低下しています。これらの要因が総合的に、ロカムテネンス人材派遣市場の持続的な診療量成長を支えています。

高齢化による慢性疾患外来受診数の急増

高齢者人口の増加が処置件数を押し上げ、専門科の不足を増幅させています。米国の郡の約半数には常駐の循環器専門医がおらず、一時的なカバレッジへの需要が固定化されています。アジア太平洋地域の急速に高齢化する社会は国境を越えた配置ニーズをさらに増幅させており、同地域を最も成長の速い地域として位置づけています。価値基盤型ケアモデルを導入する医療システムは、品質指標を守るために信頼性の高いカバレッジを必要とし、収益ペナルティを回避するためにロカムテネンス契約へと管理者を向かわせています。慢性疾患管理が強化されるにつれ、ロカムテネンス人材派遣市場は持続的な構造的促進要因を獲得しています。

正規雇用と比較したコスト優位性

正規雇用のプライマリケア採用には平均125日を要し、ロカムテネンス臨床医が即座に補填できる収益の空白を生み出しています。表面上の請求単価は高いものの、収益保全と福利厚生コストの回避を考慮すると、一時的な配置は未充足シフトよりも割安になることが多いです。半数が赤字経営の農村施設は、長期的な給与負担なしに必須サービスラインを維持するために短期ロカムテネンスカバレッジに依存しています。その結果、コストと柔軟性のバランスは多くのシナリオでロカムテネンス人材派遣市場に有利に働き続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い請求単価が農村病院の予算を圧迫 | -1.40% | 農村部全般、北米で特に深刻 | 短期(2年以内) |

| 複数州にまたがる免許取得・オンボーディングの複雑さ | -0.80% | 主に北米、他地域でも顕在化 | 中期(2~4年) |

| 特定診療科における遠隔医療による代替 | -0.60% | グローバル、先進国市場に集中 | 中期(2~4年) |

| 医療システム内製フロートプールによる需要減少 | -0.50% | 北米・欧州、病院システム依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い請求単価が農村病院の予算を圧迫

米国農村病院の30%以上が、診療報酬の格差と固定費の圧力により閉鎖リスクに直面しています。ロカムテネンスの単価は柔軟性があるものの、農村部の厳しい予算を超えることがあり、管理者はカバレッジを制限せざるを得ません。メディケアの賃金指数の格差が資金のミスマッチを深め、プレミアム一時人材派遣への支出能力を制限しています。その結果、農村施設は即時アクセスと財政的持続可能性を天秤にかけなければならず、これらの地域におけるロカムテネンス人材派遣市場の近期成長を抑制しています。

複数州にまたがる免許取得・オンボーディングの複雑さ

州際医師免許コンパクトの進展にもかかわらず、非参加州では数ヶ月に及ぶ免許取得サイクルが維持されており、臨床医の配置が遅延しています。米国6州で最近制定されたエージェンシー登録法により、書類作業とコンプライアンスコストが増加しています。施設固有の特権付与には依然として医療過誤補償の審査とオリエンテーションが必要であり、オンボーディングが希望する開始日を超えることがあります。これらの摩擦は、特に緊急の短期配置における成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スタッフタイプ別:上級診療提供者の台頭の中でも医師の優位性が持続

医師は2024年に61.7%の収益シェアを維持し、複雑な意思決定と処置医療における中心的役割を確認しました。同時に、上級診療提供者(APP)は2030年までに10.8%のCAGRで成長しており、医療システムがナースプラクティショナーと医師助手の業務範囲を拡大して2036年までに最大86,000人の医師不足という予測に対応しています。APPカバレッジのロカムテネンス人材派遣市場規模は2030年までに21億米ドルを超えると予測されており、このセグメントの勢いを裏付けています。

チームベースのケアに対する臨床医の幅広い受容がこのシフトを支えており、特にプライマリケア、救急医療、行動医療において顕著です。州際免許取得の加速が医師の再配置を改善する一方、APPの供給拡大はより速いペースで進んでおり、需要の急増を強化しています。資格認定プラットフォームがAPP固有の特権付与モジュールを統合するにつれ、配置の摩擦が低下し、病院は臨床品質を損なうことなくサービスラインを維持するためにこのコスト効率の高い労働層に依存するようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

診療科目別:プライマリケアがトップ、精神科が加速

家庭医療は2024年収益の15.2%を占め、医療のゲートウェイとしての役割と深刻な労働力不足を反映しています。ロカムテネンス人材派遣市場における精神科のシェアは、全人口層における精神医療利用の増加に後押しされ、2030年までに12.4%のCAGRの期待を背景に急速に拡大しています。

救急医療、ホスピタリスト、集中治療の配置は24時間365日のカバレッジ義務が続く中で定番となっています。遠隔精神医療は市場リーチを拡大し、プロバイダーが複数州にまたがる患者パネルをカバーできるようにし、オンサイト日数が減少しても配置量を増加させています。家庭医療、麻酔科、消化器科、神経科、循環器科が需要の高い診療科トップ10を構成し、ロカムテネンス人材派遣市場を支える多様化した収益ミックスを確保しています。

エンドユーザー別:遠隔医療が急増する中でも病院が依然として中核

病院および統合医療システムは2024年のロカムテネンス人材派遣市場規模の47.5%を占め、義務的なカバレッジ義務と高い患者重症度によって支えられています。調達の高度化が複雑な複数診療科の契約を促進し、労働予算が引き締まる中でも診療量を維持しています。

遠隔医療プロバイダーは2030年までに11.9%のCAGRで成長を牽引しており、メディケアコードの拡大とサービス提供場所規制の緩和に支えられています。外来手術センター、医師グループ、政府施設、長期ケア事業者がそれぞれニッチな需要を育み、エンドユーザーの多様性を広げ、ベンダーの集中リスクを軽減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

契約期間別:短期契約がトップに

30日以内の短期契約は2024年に44.3%のシェアを獲得し、11.2%のCAGR見通しを示しています。効率重視の管理者はこれらのマイクロ契約を活用して、長期的な財政的リスクなしに休暇、継続医学教育の欠勤、予期せぬ欠員を補填しています。

中期契約は産休や研究休暇を補填し、長期配置は慢性的に医療過疎の地域を安定させます。プラットフォームが可能にするリアルタイムの空き状況の可視化により短期勤務が実用的となり、ロカムテネンス人材派遣市場に最もダイナミックな成長の余地をもたらしています。

配置チャネル別:デジタルマーケットプレイスが台頭

従来型エージェンシーは深いクライアント関係とエンドツーエンドの資格認定サービスにより依然として63.1%のシェアを保持しています。しかしデジタルマーケットプレイスは2030年までに13.5%のCAGRで最も速く拡大しており、2024年収益の20%以上を占めています。AIを活用したマッチングがサイクルタイムを大幅に短縮し、透明な手数料体系が費用削減を求める臨床医と施設の双方を引き付けています。

マネージドサービスプロバイダーとハイブリッドモデルは、エージェンシーネットワークの上にVMSツールを重ねることでエンタープライズニーズに対応し、ロカムテネンス人材派遣市場のエコシステムをさらに近代化しています。

地域分析

北米は2024年収益の68.5%を生み出しており、州際医師免許コンパクト、高度な支払者システム、2036年までに13,500~86,000人の医師不足を予測する深刻な不足軌道に支えられています。米国の病院はスループットのボトルネックを回避するためにロカムテネンス医師に依存しており、カナダの公的資金による医療システムも同様に、遠隔地の州全体でカバレッジを保証するために一時的なスタッフを活用しています。

アジア太平洋地域は2030年までに9.5%のCAGRで最も速く成長する地域であり、中国とインドが牽引しています。人口の高齢化、病院インフラへの投資、先進国に類似した医師不足が需要を促進しています。オーストラリア、シンガポール、日本における規制の近代化により外国人臨床医の参入が円滑化され、遠隔医療の普及が国境を越えた配置の可能性を拡大しています。

欧州はEUの移動の自由に関する指令が加盟国間の診療を支援する中で安定した成長を維持しています。ドイツと英国が専門科不足の中で利用を牽引していますが、ブレグジット後の資格認定の乖離が新たな行政上の障壁を生み出しています。中東・アフリカと南米は、医療観光の取り組みと専門科カバレッジのための公共部門採用計画に支えられ、小規模ながら成長する市場を形成しています。

競合環境

2024年には約52,000人の医師(米国医師労働力の約7%)がロカムテネンス業務を行っており、適度に分散した供給基盤を示しています。Aya HealthcareによるCross Country Healthcareの6億1,500万米ドルの買収は、主要エージェンシーがテクノロジー規模を競う中での統合圧力を浮き彫りにしました。AMN Healthcare、Jackson Healthcare、CHG Healthcare、LocumTenens.comは、数十年にわたるクライアントネットワークとフルサービスの提供に基づく相当な市場基盤を維持しています。

Clipboard Health、DirectShifts、Nomad HealthなどのデジタルスタートアップはAIを活用して配置のレイテンシーを削減し、複雑度の低い環境でシェアを獲得しています。従来型プレイヤーはハイブリッドな提供で対応しており、AMNのShiftWise Flex VMSとCHGのModio資格認定スイートがプラットフォームの速度と人的監視を融合させています。

専門科への注力は依然として差別化要因であり、Medicus Healthcareは精神科と救急医療のニッチに集中し、OptumServeは政府契約をターゲットとしています。特にIMLCの専門知識を含む規制コンプライアンス能力が、受注率の差別化において重要な要素となっています。ロカムテネンス人材派遣市場がデジタルファーストの時代に入る中、規模、テクノロジー統合、きめ細かいサービスが競争優位性を定義しています。

ロカムテネンス人材派遣業界のリーダー企業

AMN Healthcare Services Inc.

CHG Healthcare

Cross Country Healthcare Inc.

Jackson Healthcare

Barton Associates Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Aya Healthcareが6億1,500万米ドルのCross Country Healthcare買収を完了し、全50州にわたるカバレッジを拡大しました。

- 2024年11月:CHG Healthcareの「ロカムテネンスの現状2024」調査により、施設の82%が正規採用の検索中にロカムテネンスを活用し、46%が収益損失を回避するために利用していることが明らかになりました。

- 2024年:CMSが2025年医師報酬スケジュールの更新を最終決定し、遠隔医療コードを拡大して仮想ロカムテネンスの機会を広げました。

グローバルロカムテネンス人材派遣市場レポートの範囲

| 医師 |

| 上級診療提供者(ナースプラクティショナー・医師助手) |

| 看護師 |

| コメディカル専門職 |

| 管理職・その他人員 |

| プライマリケア(家庭医療・内科) |

| 救急医療 |

| 精神科・行動医療 |

| ホスピタリスト・集中治療 |

| 麻酔科 |

| 放射線科・画像診断 |

| 外科系診療科 |

| 診断・検査(病理等) |

| 病院・医療システム |

| 外来手術センター |

| 医師グループ・外来クリニック |

| 遠隔医療プロバイダー |

| 政府・軍施設 |

| 長期ケア・リハビリセンター |

| 短期(30日未満) |

| 中期(31~180日) |

| 長期(180日超) |

| 従来型人材派遣エージェンシー |

| デジタルマーケットプレイス・オンラインプラットフォーム |

| MSP・VMSソリューション |

| ハイブリッドモデル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| スタッフタイプ別 | 医師 | |

| 上級診療提供者(ナースプラクティショナー・医師助手) | ||

| 看護師 | ||

| コメディカル専門職 | ||

| 管理職・その他人員 | ||

| 診療科目別 | プライマリケア(家庭医療・内科) | |

| 救急医療 | ||

| 精神科・行動医療 | ||

| ホスピタリスト・集中治療 | ||

| 麻酔科 | ||

| 放射線科・画像診断 | ||

| 外科系診療科 | ||

| 診断・検査(病理等) | ||

| エンドユーザー別 | 病院・医療システム | |

| 外来手術センター | ||

| 医師グループ・外来クリニック | ||

| 遠隔医療プロバイダー | ||

| 政府・軍施設 | ||

| 長期ケア・リハビリセンター | ||

| 契約期間別 | 短期(30日未満) | |

| 中期(31~180日) | ||

| 長期(180日超) | ||

| 配置チャネル別 | 従来型人材派遣エージェンシー | |

| デジタルマーケットプレイス・オンラインプラットフォーム | ||

| MSP・VMSソリューション | ||

| ハイブリッドモデル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ロカムテネンス人材派遣市場の現在の規模と成長見通しは?

収益は2025年に102億2,000万米ドルに達し、2030年までに146億1,000万米ドルに拡大する見込みで、7.6%のCAGRに相当します。

一時的な臨床医配置において最も速く拡大しているスタッフタイプは?

上級診療提供者(APP)は2030年までに10.8%のCAGRで成長を牽引しており、医師セグメントの成熟した61.7%のシェアを上回っています。

デジタルマーケットプレイスはロカムテネンスの調達をどのように再形成しているか?

プラットフォームはすでにセグメント収益の20%を獲得しており、AIを活用したマッチングの助けを借りて13.5%のCAGRで成長し、充填時間を数時間から数分に短縮しています。

州際医師免許コンパクトは臨床医の配置速度においてどのような役割を果たしているか?

IMLCは現在42州をカバーしており、免許承認を数ヶ月から約7~10日に短縮し、より迅速な複数州にまたがる配置を可能にしています。

遠隔医療の成長にもかかわらず、病院が依然として最大の購買者である理由は?

継続的なカバレッジ義務により病院は47.5%の収益シェアを維持しており、遠隔医療の診療量はオンサイトニーズを代替するのではなく補完する形で11.9%のCAGRで増加しています。

サービスプロバイダー間の競争はどの程度集中しているか?

上位5社のベンダーがセグメント収益の約32%を支配しており、適度な分散を示し、統合業者とデジタル参入者の双方に余地を残しています。

最終更新日: