Taille et parts du marché de l'assurance du bétail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.74 Milliards de dollars |

| Taille du Marché (2031) | 13.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance du bétail par Mordor Intelligence

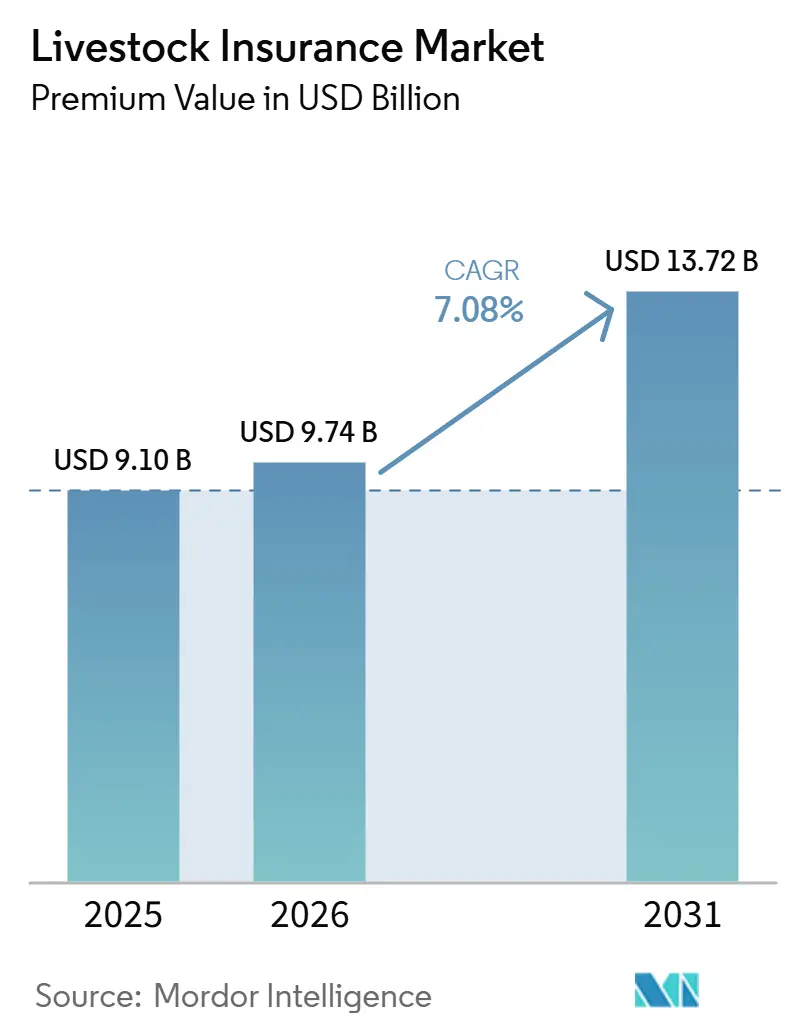

La taille du Marché de l'Assurance du Bétail en termes de valeur de prime devrait augmenter de 9,10 milliards USD en 2025 à 9,74 milliards USD en 2026 et atteindre 13,72 milliards USD d'ici 2031, avec un TCAC de 7,08 % sur la période 2026-2031.

La numérisation rapide, l'innovation produit liée au climat et un fort soutien politique redéfinissent la manière dont les assureurs souscrivent les risques liés au bétail. Des solutions avancées, allant des couvertures paramétriques reposant sur des indices satellitaires aux contrôles anti-fraude basés sur la blockchain, supplantent les produits traditionnels axés uniquement sur la mortalité. L'Asie-Pacifique occupe la position régionale dominante, en grande partie en raison des vastes inventaires animaux de la Chine et de l'Inde. La mortalité commerciale demeure le type de couverture prédominant, les exploitations agricoles d'entreprise protégeant leur précieux cheptel reproducteur et leurs troupeaux de production. Par ailleurs, les plateformes d'assurance intégrée se développent rapidement en s'appuyant sur les portails de crédit agricole et de chaîne d'approvisionnement. La demande est également remodelée par des événements climatiques aigus ; les producteurs des États-Unis à eux seuls ont enregistré 20,3 milliards USD de pertes agricoles liées aux conditions météorologiques en 2024, mais seulement 53 % ont été indemnisés par l'assurance récolte, soulignant un déficit de protection qui se répercute désormais sur les lignes animales.

Principaux enseignements du rapport

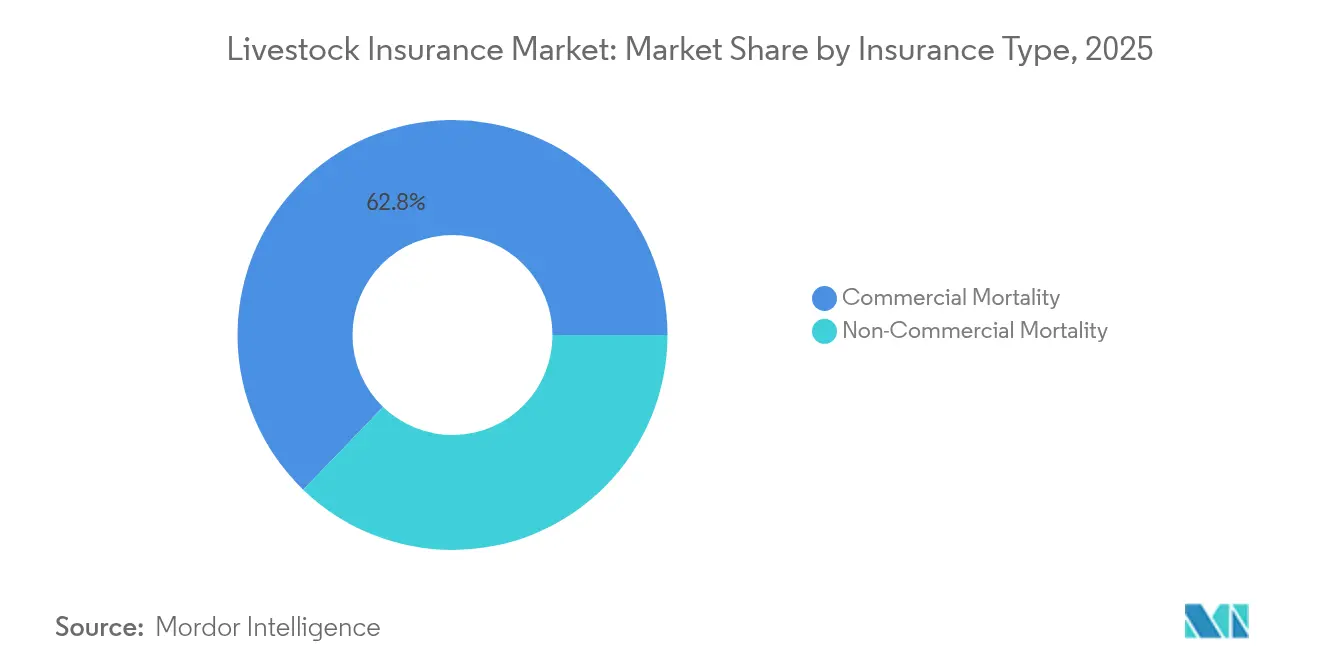

- Par type de produit, la mortalité commerciale a représenté 62,78 % des parts du marché de l'assurance du bétail en 2025, tandis que la mortalité non commerciale devrait progresser à un TCAC de 8,25 % jusqu'en 2031.

- Par application, les bovins laitiers ont représenté 30,56 % de la taille du marché de l'assurance du bétail en 2025 ; l'aquaculture progresse à un TCAC de 8,05 % jusqu'en 2031.

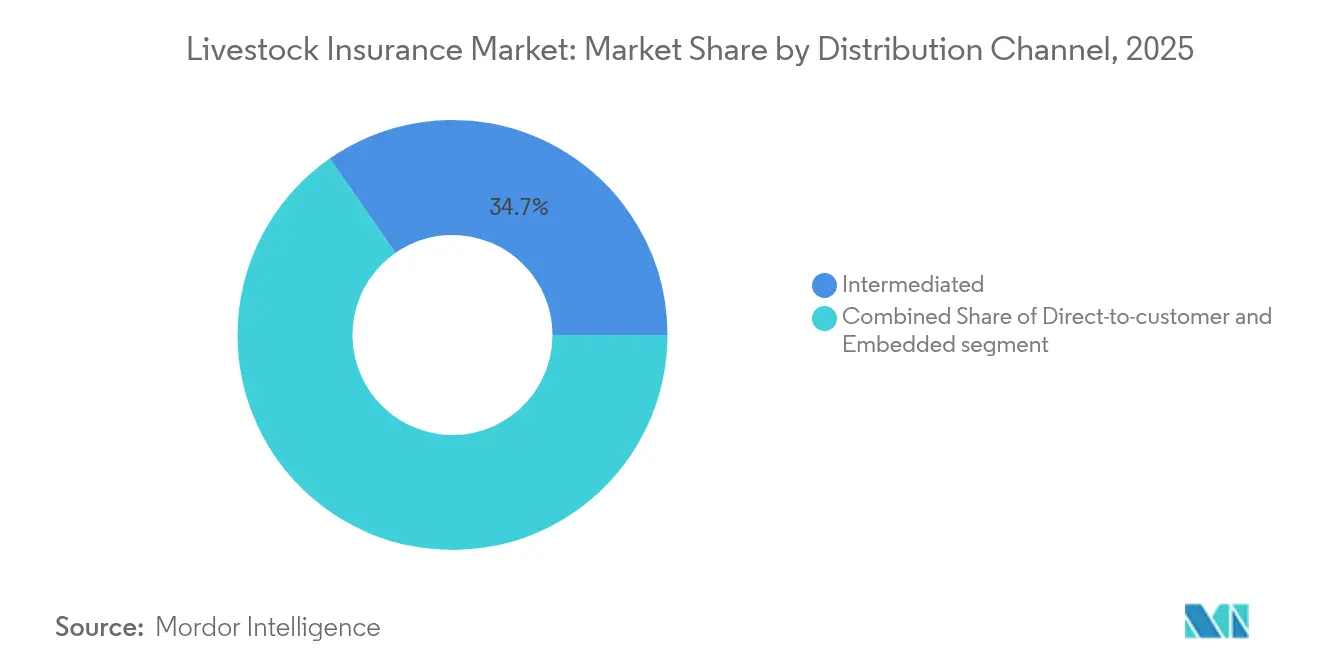

- Par canal de distribution, le modèle intermédiaire a détenu une part de revenus de 34,68 % en 2025, tandis que la distribution intégrée est la plus rapide en croissance avec un TCAC de 6,43 %.

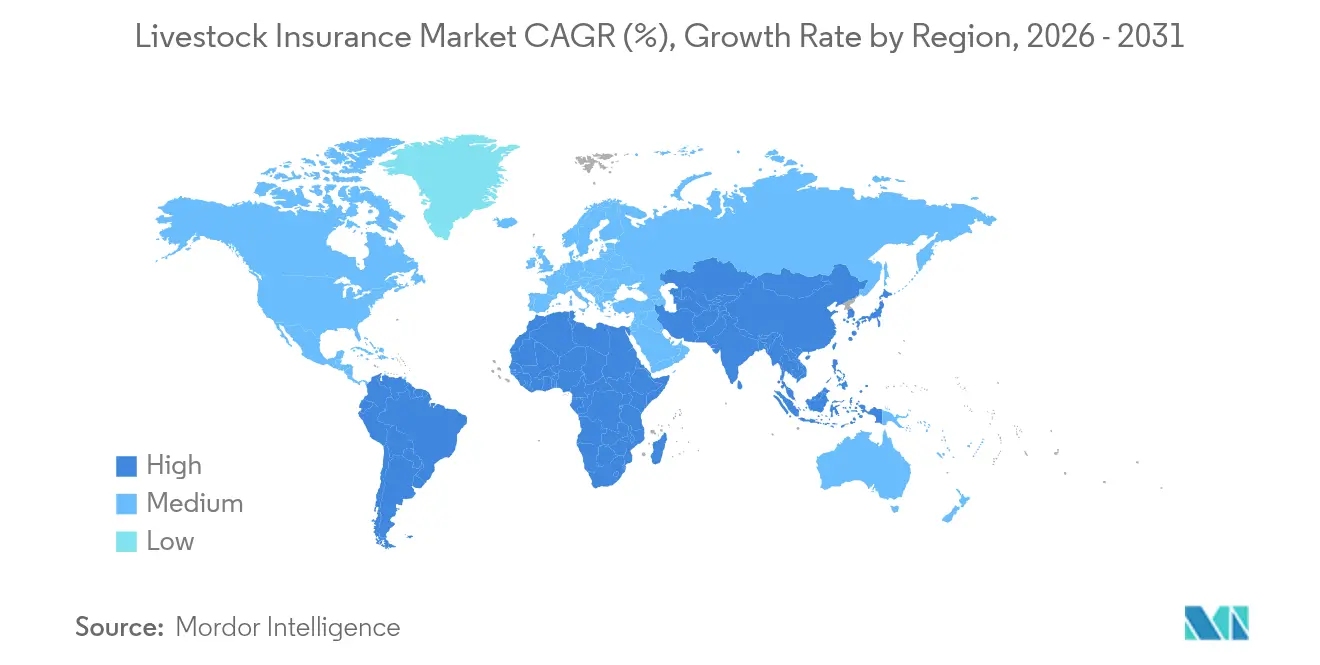

- Par zone géographique, l'Asie-Pacifique a capté 27,14 % des primes en 2025 et devrait croître à un TCAC de 7,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'assurance du bétail

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de protéines d'origine animale | +1.8% | Asie-Pacifique et Amérique latine | Moyen terme (2 à 4 ans) |

| Subventions et programmes de soutien gouvernementaux | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Exposition aux risques climatiques et aux épidémies de maladies | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Couvertures paramétriques activées par satellite/IoT | +1.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Atténuation de la fraude par la blockchain | +0.7% | Premiers adoptants en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Plateformes de micro-assurance mobile | +0.9% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines d'origine animale

Les évolutions mondiales des habitudes alimentaires amplifient la taille des troupeaux et augmentent la valeur des actifs assurés. Le marché de la santé animale en Asie-Pacifique à lui seul connaît une croissance rapide, signalant une demande d'assurance en aval robuste[1]Khalid Asiry, « Efficacité de l'élevage et de l'alimentation en situation de pénurie d'eau », Frontiers in Sustainable Food Systems, frontiersin.org . Les grands producteurs intégrés regroupent désormais les couvertures mortalité, maladie et interruption d'activité dans les accords de financement, garantissant des flux de trésorerie ininterrompus malgré les chocs biologiques. Les expansions de capacité en Arabie Saoudite et en Indonésie illustrent comment l'intensification nécessite des sommes assurées par animal plus élevées. Alors que les transformateurs et les détaillants exigent des certifications de biosécurité, l'assurance devient partie intégrante de la continuité de la chaîne d'approvisionnement. Le marché de l'assurance du bétail croît donc de pair avec la consommation de protéines, les financiers insistant sur un transfert de risque complet.

Les subventions gouvernementales accélèrent la pénétration du marché

Le soutien public réduit les primes et sensibilise les petits producteurs. Les subventions à la politique d'assurance du bétail aux États-Unis sont passées de 3,8 millions USD en 2018 à 411,3 millions USD en 2023, entraînant une multiplication par six du nombre de polices[2]Bureau de la responsabilité gouvernementale des États-Unis, « Tendances des subventions à l'assurance agricole 2018-2023 », gao.gov. Le modèle « assurance + contrats à terme » de la Chine stabilise les revenus agricoles en associant les indemnités à des couvertures sur les matières premières. Des cadres similaires émergent au Kenya et au Mexique, où des fonds multilatéraux cofinancent des indices qui débloquent le crédit bancaire. Les subventions imposent également la collecte de données météorologiques et sanitaires, enrichissant les bases actuarielles et permettant une tarification plus équitable au fil du temps. À mesure que les agriculteurs constatent des règlements plus rapides et des franchises plus faibles, les taux de renouvellement se renforcent et la rétention des primes s'améliore pour les assureurs.

L'exposition aux risques climatiques intensifie les exigences de couverture

Les événements météorologiques extrêmes et les événements pathogènes réécrivent les courbes de sinistres. Les assureurs canadiens ont supporté 6,29 milliards USD de sinistres liés aux intempéries en 2024, éclipsant les décennies précédentes. Les inondations dans le Queensland ont décimé plus de 100 000 têtes de bétail, tandis que la hausse des températures marines a tué 57,8 millions de saumons en Norvège. Ces chocs stimulent l'adoption de polices à déclencheurs multiples combinant une protection paramétrique contre la chaleur, les inondations et les maladies. Les réassureurs répondent en développant des obligations catastrophe référençant des indices de mortalité du bétail, injectant des capitaux alternatifs sur le marché de l'assurance du bétail. Les régulateurs en Australie et au Brésil encouragent désormais les divulgations de risques climatiques, incitant les producteurs à justifier l'assurance dans le cadre de leur planification de résilience.

La technologie paramétrique transforme l'évaluation des risques

Les données d'observation terrestre à haute résolution, les colliers IoT et les stations météorologiques automatisées permettent aux souscripteurs de tarifer le risque quotidiennement. Milkshake™ verse aux éleveurs laitiers américains un règlement dans les 72 heures lorsque les indices de chaleur dépassent les seuils, contournant l'ajustement traditionnel des sinistres. L'imagerie à 3 m² de Pasture.io informe à la fois les décisions de pâturage et les modèles actuariels, réduisant le risque de base pour les couvertures sécheresse[3]Pasture.io, « Surveillance des pâturages à haute résolution », pasture.io. Les taux de chargement vérifiés par satellite sous-tendent également les clauses de prêt, permettant aux banques d'ajuster les lignes de crédit en temps réel. À mesure que la granularité des données augmente, les assureurs se différencient par l'analyse plutôt que par la capacité pure, déplaçant la concurrence vers les partenariats technologiques. L'adoption plus large au Vietnam et au Chili suggère que le modèle se développe au-delà des marchés des premiers adoptants.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation et niveau d'alphabétisation des agriculteurs | –1.2% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Primes élevées et lacunes dans les données actuarielles | –0.9% | Marchés émergents à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Résistance culturelle au partage des données | –0.6% | Régions pastorales | Long terme (≥ 4 ans) |

| Resserrement de la capacité de réassurance | –0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La faible sensibilisation des agriculteurs freine l'expansion du marché

Les mécanismes d'adaptation informels et la méfiance envers les assureurs freinent l'adoption. Les pêcheries indiennes restent largement non assurées malgré l'aggravation des dommages causés par les cyclones, car les producteurs considèrent les paiements de primes comme des coûts irrécupérables. Le Népal présente des tendances similaires, où seulement 4 % des agriculteurs éligibles participent aux régimes subventionnés. La connectivité mobile limitée entrave également l'inscription numérique dans de nombreuses zones d'élevage africaines. Pour contrecarrer cela, les coopératives déploient désormais des éducateurs pairs et des campagnes radiophoniques en langues vernaculaires pour démontrer les règlements de sinistres. Une transparence accrue convertit progressivement les ménages sceptiques, mais les lacunes en matière d'alphabétisation pèseront sur le marché de l'assurance du bétail pendant plusieurs années.

Les primes élevées limitent l'accès des petits exploitants

La rareté des données sur les sinistres impose une tarification prudente, laissant de nombreux producteurs hors de portée. La couverture bovine peut coûter 5,8 % de la valeur d'un animal, tandis que les caprins dépassent souvent 12 %, comprimant des marges déjà réduites par l'inflation des aliments pour animaux. Les réassureurs appliquent des chargements supplémentaires pour les régions disposant de données historiques limitées, poussant les taux primaires encore plus haut. L'aquaculture fait face aux tarifs les plus élevés en raison de la volatilité des schémas de maladies et de la concentration des actifs. Les registres de mortalité basés sur la blockchain pourraient éventuellement réduire l'incertitude et assouplir les taux, mais pour l'instant, le choc tarifaire des primes maintient la pénétration en deçà de son potentiel sur l'ensemble du marché de l'assurance du bétail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la mortalité commerciale conserve son leadership tandis que la mortalité non commerciale gagne du terrain

Les produits de mortalité commerciale ont généré 62,78 % des parts du marché de l'assurance du bétail en 2025, ancrant le pool de primes du secteur. Les grandes laiteries d'entreprise, les parcs d'engraissement et les opérations d'élevage absorbent volontiers les primes pour protéger des troupeaux valant plusieurs millions de dollars et privilégient des conditions sur mesure couvrant la mortalité, les maladies et l'interruption d'activité. Les réseaux d'agents liés intégrés aux prêteurs agricoles renforcent les flux de volume de cette cohorte, et de nombreux contrats lient désormais les limites de couverture aux évaluations de troupeaux en temps réel issues des registres blockchain. Les réassureurs ont répondu en créant des traités en quote-part qui récompensent les assureurs pour le déploiement d'une surveillance basée sur l'IoT, réduisant ainsi les frais de règlement des sinistres et améliorant les ratios combinés.

La mortalité non commerciale est la plus rapide en progression avec un TCAC de 8,25 % jusqu'en 2031, les subventions et la distribution mobile réduisant les obstacles de coût pour les exploitations familiales. Les plateformes numériques regroupent les micro-prêts, les conseils vétérinaires et les primes mensuelles flexibles, transformant des producteurs auparavant informels en assurés. L'alliance d'iFarmer avec Provati Insurance au Bangladesh illustre comment la fintech peut accélérer la portée de base. À mesure que davantage de gouvernements exigent une preuve de couverture pour le crédit concessionnel, le nombre de polices augmente même dans les districts reculés. Bien que les lignes commerciales continueront de dominer en valeur absolue, l'expansion du nombre de têtes non commerciales élargit la pénétration globale du marché de l'assurance du bétail et offre aux assureurs un portefeuille de risques diversifié qui équilibre les expositions à site unique de grande valeur avec des portefeuilles de petits exploitants géographiquement dispersés.

Par application : la domination des produits laitiers face à l'essor de l'aquaculture

Les bovins laitiers ancrent toujours le mix d'applications avec 30,56 % des primes 2025, reflétant des décennies de gestion favorable à l'assurance et d'exigences des prêteurs. Les couvertures paramétriques contre le stress thermique telles que Milkshake™ complètent désormais les produits de mortalité traditionnels, protégeant les flux de revenus liés à la production laitière et renforçant la sécurité des prêts pour les transformateurs dans les climats chauds. La mécanisation soutenue et l'intensification génétique maintiennent des sommes assurées importantes, assurant la place prépondérante des produits laitiers sur le marché de l'assurance du bétail. Les récentes modifications réglementaires de l'Union européenne qui renforcent les audits de bien-être animal poussent également les producteurs vers des polices complètes regroupant la protection en responsabilité civile avec des avenants maladie, élargissant encore la base de primes des produits laitiers.

L'aquaculture, cependant, est en passe de dépasser toutes les catégories terrestres avec un TCAC de 8,05 %. Les pics de maladies, les proliférations d'algues et les ondes de tempête affectent les pisciculteurs de la Norvège au Vietnam, rendant les polices paramétriques basées sur la hauteur des vagues et la température des compléments attractifs aux couvertures tous risques conventionnelles. La surveillance technologique, notamment les caméras sous-marines et l'analyse biométrique, permet aux assureurs de tarifer ces expositions volatiles et d'élargir leur capacité. Les grands réassureurs ont commencé à syndiquer des obligations catastrophe spécifiques à l'aquaculture, ajoutant de nouveaux capitaux pour soutenir une montée en puissance rapide. À mesure que la demande mondiale de fruits de mer augmente, la part de l'aquaculture dans la taille du marché de l'assurance du bétail devrait s'élargir bien au-delà du niveau actuel à un chiffre, apportant avec elle de nouveaux ensembles de données actuarielles qui affineront davantage l'adéquation des primes.

Par canal de distribution : la solidité du modèle intermédiaire face à la disruption du modèle intégré

Les agents et courtiers contrôlent 34,68 % des primes du marché de l'assurance du bétail grâce à leur rôle consultatif dans la rédaction de polices complexes, les stratégies de prévention des sinistres et la gestion des réclamations. Les relations étroites avec les vétérinaires et les fournisseurs d'aliments pour animaux alimentent également les pipelines de prospects, et certains courtages déploient désormais des images de drones pour valider les effectifs lors des discussions de renouvellement. Cependant, des coûts de service élevés et un processus d'intégration plus lent créent des opportunités pour des modèles plus évolutifs.

L'assurance intégrée se développe le plus rapidement avec un TCAC de 6,43 % en s'appuyant sur les ventes d'équipements agricoles, les marchés numériques et les applications de gestion agricole. Des fournisseurs comme Pula intègrent la couverture dans le financement des semences ou le crédit aux intrants, permettant aux agriculteurs de sécuriser une protection en un seul clic lors de l'octroi du prêt. Le modèle est particulièrement adapté aux couvertures standardisées pour les caprins, la volaille et les produits de sécheresse basés sur des indices, et les interfaces de programmation d'applications (API) permettent désormais le financement des primes en temps réel lors du paiement. Bien que les activités intermédiées domineront les placements d'entreprise sur mesure, la distribution intégrée devrait amener de grands volumes de primo-acheteurs sur le marché de l'assurance du bétail et réduire les coûts d'acquisition par police grâce à la souscription automatisée.

Analyse géographique

L'Asie-Pacifique domine le marché de l'assurance du bétail avec 27,14 % des primes mondiales et un TCAC prévu de 7,04 % jusqu'en 2031. La Chine gère le plus grand régime national au monde, et l'Inde développe sa couverture indicielle à un rythme soutenu grâce aux partenariats public-privé. Le potentiel d'expansion reste considérable car la pénétration est en retard par rapport à la croissance sous-jacente des troupeaux, notamment en Indonésie, au Vietnam et aux Philippines. Les assureurs nationaux s'associent aux réassureurs pour approfondir leur capacité tandis que les applications de micro-assurance mobile diffusent la sensibilisation dans les zones rurales.

L'Amérique du Nord affiche une maturité élevée mais reste un contributeur à la croissance, les subventions fédérales continuant d'évoluer. L'Agence de gestion des risques des États-Unis a élargi les conditions de la protection contre les risques liés au bétail en 2024 et ajoute des options pour les veaux à naître et les vaches de réforme à partir de 2026, maintenant de nouveaux canaux de primes. Les récentes catastrophes météorologiques au Canada incitent également les gouvernements provinciaux à cofinancer les couvertures du bétail, augmentant l'adoption parmi les opérateurs vache-veau et porcins.

L'Europe présente des trajectoires divergentes. L'Allemagne et la France maintiennent des produits multi-risques sophistiqués, tandis que les États de l'Est tels que la Roumanie et la Bulgarie enregistrent une adoption plus faible et, par conséquent, des pertes non assurées plus élevées. La législation climatique qui incite aux solutions de transfert de risque devrait combler cet écart au cours de la prochaine décennie.

L'Amérique latine connaît une expansion rapide portée par la modernisation réglementaire et les intermédiaires numériques, même si des données cohérentes sur la croissance des primes restent rares suite à la suppression des statistiques des cabinets de conseil dans cette analyse. L'enveloppe de subventions renouvelée du Brésil et le régime de sécheresse basé sur satellite du Mexique sont des catalyseurs notables pour l'adoption régionale.

Paysage concurrentiel

Le marché de l'assurance du bétail est modérément concentré. Les assureurs historiques, notamment Nationwide Mutual, ICICI Lombard et AXA SA, détiennent des portefeuilles importants grâce à des réseaux de vente ruraux de longue date. Le retrait récent de Nationwide des lignes personnelles haut de gamme réaffecte des capitaux vers les opérations agricoles, renforçant sa franchise rurale. ICICI Lombard a affiché une hausse de 68 % de ses bénéfices au troisième trimestre de l'exercice 2025, mettant en évidence une demande robuste dans le secteur laitier d'entreprise en Inde.

Les réassureurs continuent de soutenir la capacité. Munich Re a réalisé un bénéfice net de 4,96 milliards USD en 2023 et a signalé un appétit soutenu pour les expositions liées au bétail en cas de conditions météorologiques extrêmes. Hannover Re développe également des pools de rétrocession agricole, améliorant la marge de manœuvre des assureurs primaires dans les zones géographiques exposées au climat.

La différenciation technologique prend de l'importance. Plusieurs assureurs intègrent des colliers IoT, des indices de pâturages satellitaires et des registres de sinistres blockchain pour réduire les ratios de sinistres et accélérer les règlements. Des start-ups telles que le portail numérique de ProAg permettent des ajustements de polices en temps réel, tandis que les entrants InsurTech ciblent les niches de l'aquaculture et des petits ruminants avec une souscription riche en données. À mesure que les acteurs établis adoptent des outils similaires ou acquièrent des entreprises technologiques de niche, une consolidation supplémentaire est anticipée.

Leaders du secteur de l'assurance du bétail

AXA SA

Allianz SE

Zurich Insurance Group

Nationwide Mutual Insurance Company

ICICI Lombard General Insurance Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Generali Global Corporate & Commercial a lancé ses opérations en Inde, marquant une entrée stratégique sur le marché des assurances spécialisées en pleine croissance du pays. L'offre comprend des couvertures agricoles et d'assurance du bétail paramétriques conçues pour fournir des règlements rapides basés sur des déclencheurs prédéfinis tels que les précipitations, la température ou les épidémies de maladies.

- Octobre 2024 : AIR Parametric, Guy Carpenter et Liberty Mutual Re ont lancé MilkshakeTM pour protéger les troupeaux laitiers américains contre le stress thermique.

- Novembre 2024 : Lockton Re s'est associé à Verisk pour co-développer des produits d'assurance du bétail indexés utilisant des modèles climatiques avancés.

- Avril 2024 : Pula a levé 20 millions USD lors d'un tour de financement de série B pour accélérer l'expansion de ses solutions d'assurance du bétail intégrées. L'entreprise vise à approfondir son empreinte en Afrique et en Asie en s'associant avec des institutions financières, des plateformes agritech et des gouvernements pour offrir une couverture accessible et basée sur les données aux petits exploitants agricoles.

Portée du rapport mondial sur le marché de l'assurance du bétail

L'assurance du bétail protège les propriétaires contre les pertes financières résultant des risques pesant sur leurs animaux. Elle indemnise les pertes subies en cas de mort, de blessure ou de vol, offrant une tranquillité d'esprit face aux événements imprévus.

Le marché de l'assurance du bétail est segmenté par type, application, canal de distribution et région. Par type, le marché est segmenté en mortalité commerciale et mortalité non commerciale. Par application, le marché est segmenté en produits laitiers, bovins, porcins et autres applications. Par canal de distribution, le marché est segmenté en vente directe, bancassurance, agents et courtiers. Par région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine et reste du monde. Le rapport propose des tailles de marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Mortalité commerciale |

| Mortalité non commerciale |

| Produits laitiers |

| Bovins |

| Porcins |

| Volailles |

| Aquaculture |

| Vente directe au consommateur |

| Intermédiée |

| Intégrée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Mortalité commerciale | |

| Mortalité non commerciale | ||

| Par application | Produits laitiers | |

| Bovins | ||

| Porcins | ||

| Volailles | ||

| Aquaculture | ||

| Par canal de distribution | Vente directe au consommateur | |

| Intermédiée | ||

| Intégrée | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'assurance du bétail ?

La taille du marché de l'assurance du bétail devrait atteindre 9,74 milliards USD en 2026 et croître à un TCAC de 7,08 % pour atteindre 13,72 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de l'assurance du bétail ?

Le marché de l'assurance du bétail a généré 9,74 milliards USD de primes en 2026 et devrait atteindre 13,72 milliards USD d'ici 2031.

Quelle région est en tête du marché de l'assurance du bétail ?

L'Asie-Pacifique occupe la première position avec 27,14 % des primes mondiales en raison des vastes cheptels en Chine et en Inde.

Quel type de couverture domine le marché de l'assurance du bétail ?

L'assurance mortalité commerciale représente 62,78 % des primes mondiales en raison des troupeaux de grande valeur dans les exploitations corporatisées.

Pourquoi l'assurance aquaculture connaît-elle une croissance aussi rapide ?

Les épidémies de maladies et les variations de qualité de l'eau liées au climat exposent les piscicultures à un risque de mortalité élevé, faisant progresser les primes d'aquaculture à un TCAC de 8,05 %.

Dernière mise à jour de la page le: