Tamaño y Participación del Mercado de Seguros Ganaderos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros Ganaderos por Mordor Intelligence

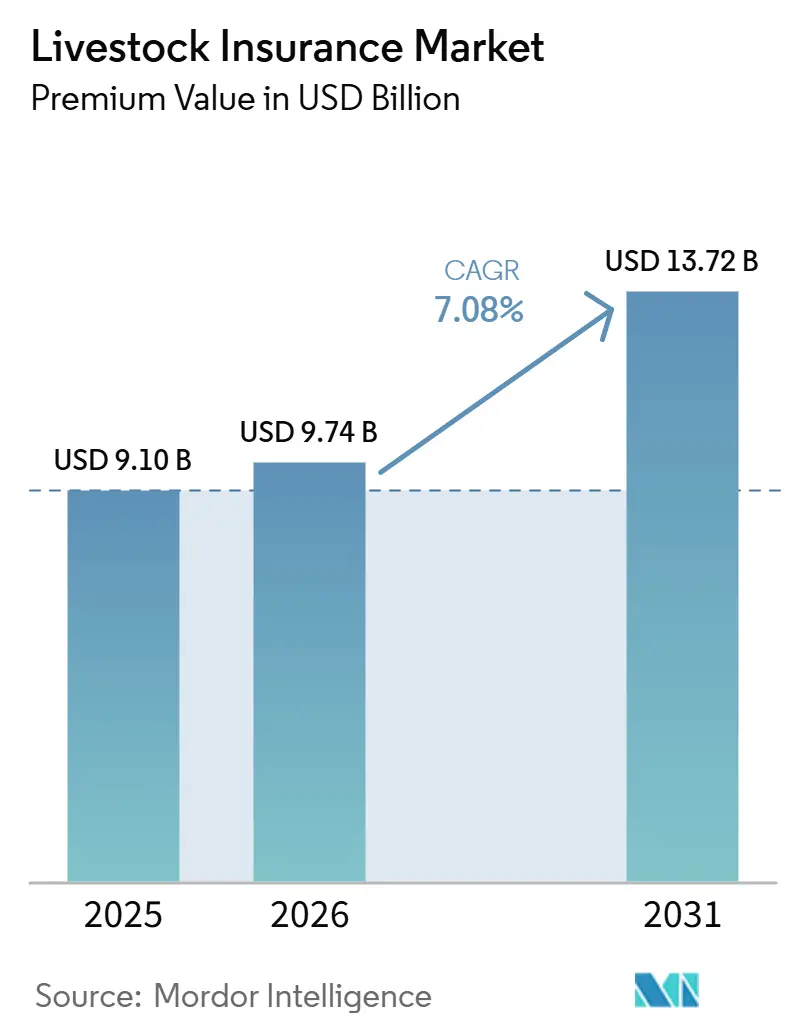

El tamaño del Mercado de Seguros Ganaderos en términos de valor de primas se espera que aumente de USD 9,10 mil millones en 2025 a USD 9,74 mil millones en 2026 y alcance USD 13,72 mil millones para 2031, creciendo a una CAGR del 7,08% durante el período 2026-2031.

La rápida digitalización, la innovación de productos vinculada al clima y el sólido respaldo de políticas están transformando la manera en que las aseguradoras suscriben los riesgos ganaderos. Las soluciones avanzadas, que van desde coberturas paramétricas basadas en índices satelitales hasta controles antifraude habilitados por blockchain, están desplazando a los productos tradicionales de cobertura exclusiva por mortalidad. Asia-Pacífico ocupa la mayor posición regional, en gran medida debido a los vastos inventarios de animales de China e India. La mortalidad comercial sigue siendo el tipo de cobertura dominante, ya que las granjas corporativizadas protegen su valioso ganado reproductor y sus rebaños de producción. Mientras tanto, las plataformas de seguros integrados están escalando rápidamente al aprovechar los portales de crédito agrícola y de cadena de suministro. La demanda también está siendo reconfigurada por eventos climáticos extremos; solo los productores de Estados Unidos registraron pérdidas agrícolas relacionadas con el clima por valor de USD 20,3 mil millones durante 2024, aunque solo el 53% fue indemnizado por el seguro de cultivos, lo que subraya una brecha de protección que ahora se extiende hacia las líneas de seguros para animales.

Conclusiones Clave del Informe

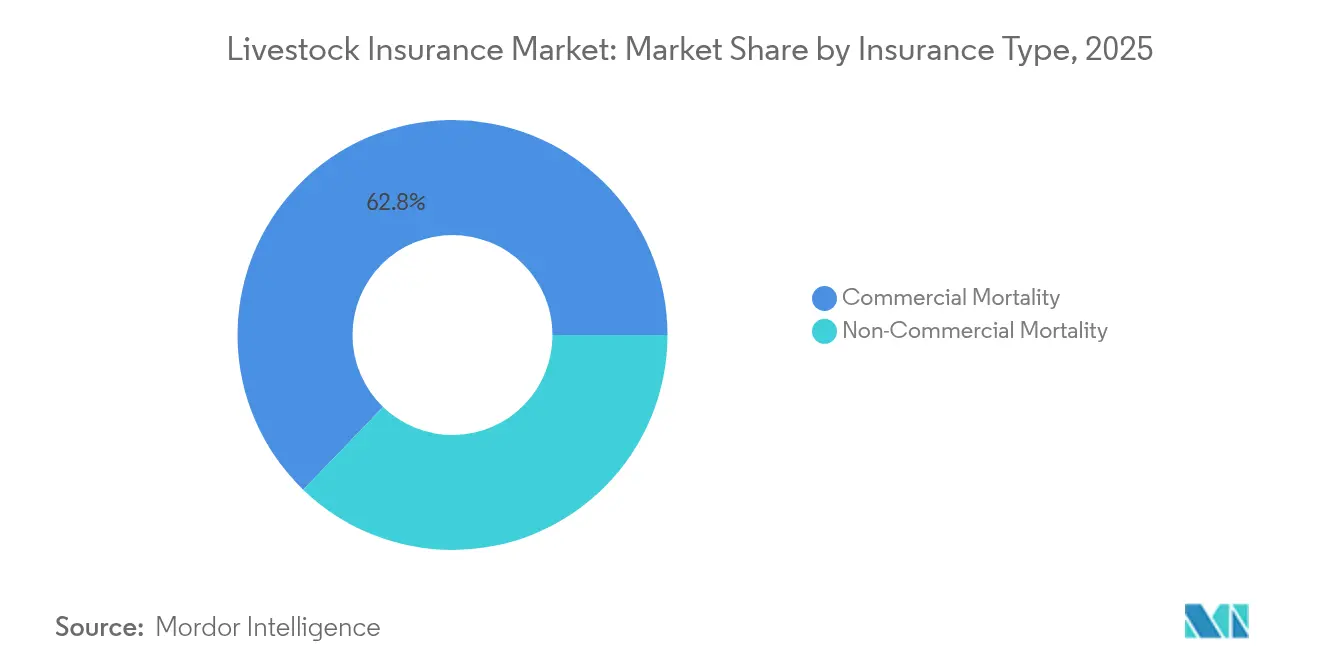

- Por tipo de producto, la mortalidad comercial lideró con el 62,78% de la participación del mercado de seguros ganaderos en 2025, mientras que se proyecta que la mortalidad no comercial se expanda a una CAGR del 8,25% hasta 2031.

- Por aplicación, el ganado lechero representó el 30,56% del tamaño del mercado de seguros ganaderos en 2025; la acuicultura avanza a una CAGR del 8,05% hasta 2031.

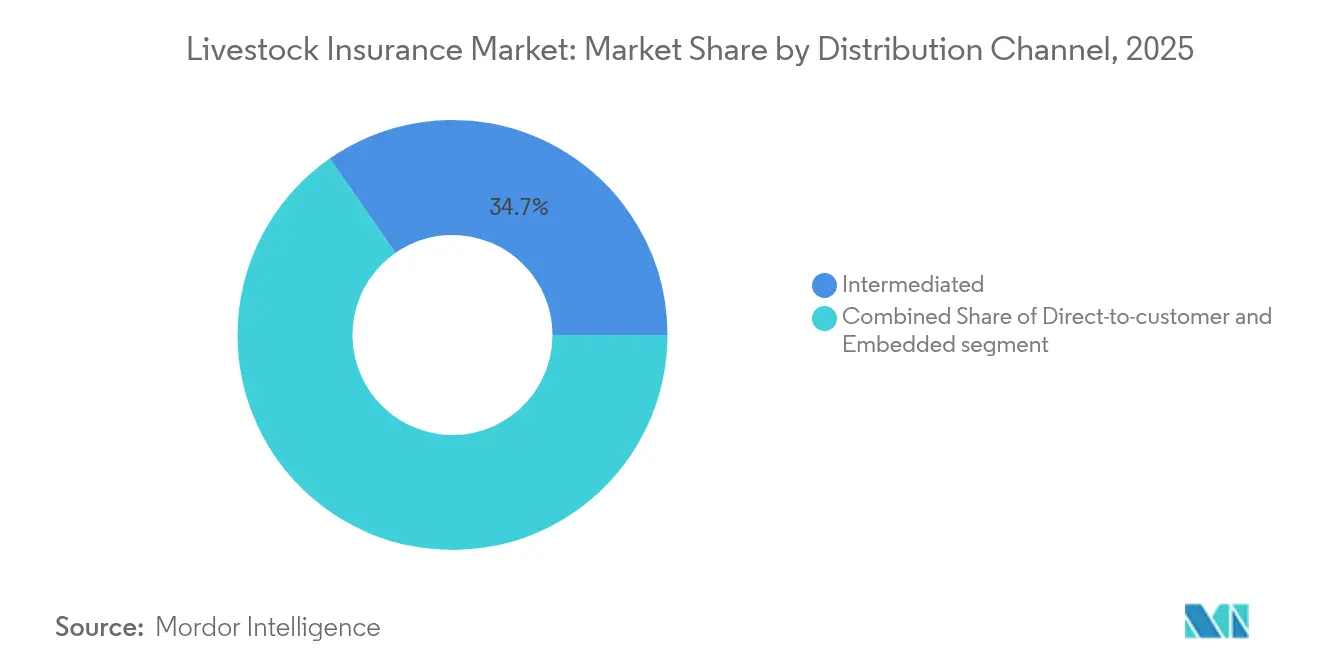

- Por canal de distribución, el modelo intermediado mantuvo una participación de ingresos del 34,68% en 2025, mientras que la distribución integrada es la de mayor crecimiento con una CAGR del 6,43%.

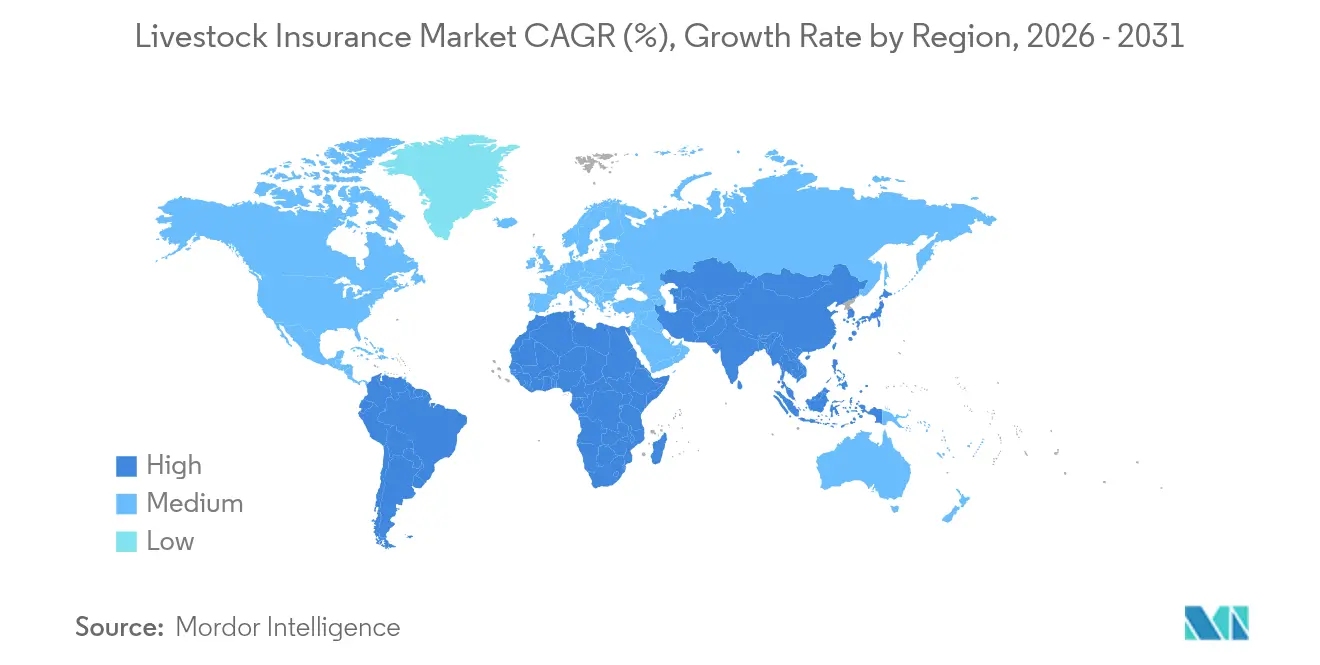

- Por geografía, Asia-Pacífico captó el 27,14% de las primas en 2025 y se prevé que crezca a una CAGR del 7,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguros Ganaderos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de proteína de origen animal | +1.8% | Asia-Pacífico y América Latina | Mediano plazo (2–4 años) |

| Subsidios gubernamentales y programas de apoyo | +1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Exposición al riesgo climático y brotes de enfermedades | +2.1% | Global | Largo plazo (≥ 4 años) |

| Coberturas paramétricas habilitadas por satélite e IoT | +1.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Mitigación del fraude basada en cadena de bloques | +0.7% | Primeros adoptantes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Plataformas de microseguros móviles | +0.9% | Asia-Pacífico, África Subsahariana, América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de proteína de origen animal

Los cambios globales en los hábitos alimentarios están amplificando el tamaño de los rebaños e incrementando los valores de los activos asegurados. El mercado de salud animal de Asia-Pacífico por sí solo está creciendo rápidamente, lo que señala una sólida demanda de seguros en el sector posterior[1]Khalid Asiry, "Eficiencia del Ganado y la Alimentación bajo Escasez de Agua," Frontiers in Sustainable Food Systems, frontiersin.org . Los grandes productores integrados ahora agrupan coberturas de mortalidad, enfermedades e interrupción del negocio dentro de los acuerdos de financiamiento, garantizando flujos de caja ininterrumpidos a pesar de los impactos biológicos. Las expansiones de capacidad en Arabia Saudita e Indonesia ilustran cómo la intensificación exige mayores sumas aseguradas por animal. A medida que los procesadores y minoristas exigen certificaciones de bioseguridad, el seguro se convierte en parte integral de la continuidad de la cadena de suministro. El mercado de seguros ganaderos, por lo tanto, crece en paralelo con el consumo de proteínas, ya que los financiadores insisten en una transferencia integral del riesgo.

Los subsidios gubernamentales aceleran la penetración del mercado

El apoyo público reduce las primas y eleva la concienciación entre los productores más pequeños. Los subsidios a las pólizas ganaderas en Estados Unidos se expandieron de USD 3,8 millones en 2018 a USD 411,3 millones en 2023, impulsando un incremento séxtuple en el número de pólizas[2]Oficina de Rendición de Cuentas del Gobierno de EE. UU., "Tendencias de Subsidios al Seguro Agrícola 2018-2023," gao.gov. El modelo chino de "seguro + futuros" estabiliza los ingresos agrícolas combinando indemnizaciones con coberturas de materias primas. Marcos similares emergen en Kenia y México, donde fondos multilaterales cofinancian índices que desbloquean el crédito bancario. Los subsidios también exigen la recopilación de datos meteorológicos y de enfermedades, enriqueciendo los fondos actuariales y permitiendo una fijación de precios más justa con el tiempo. A medida que los agricultores observan pagos más rápidos y deducibles más bajos, las tasas de renovación se fortalecen y la retención de primas mejora para las aseguradoras.

La exposición al riesgo climático intensifica los requisitos de cobertura

Los fenómenos meteorológicos extremos y los eventos patogénicos están reescribiendo las curvas de pérdidas. Las aseguradoras canadienses incurrieron en USD 6,29 mil millones en reclamaciones por fenómenos meteorológicos en 2024, eclipsando décadas anteriores. Las inundaciones en Queensland eliminaron más de 100.000 cabezas de ganado, mientras que el aumento de las temperaturas del mar mató a 57,8 millones de salmones en Noruega. Estos impactos impulsan la adopción de pólizas de múltiples activadores que combinan protección paramétrica contra calor, inundaciones y enfermedades. Los reaseguradores responden ampliando los bonos de catástrofe que referencian índices de mortalidad ganadera, inyectando capital alternativo en el mercado de seguros ganaderos. Los reguladores en Australia y Brasil ahora fomentan la divulgación de riesgos climáticos, instando a los productores a evidenciar el seguro como parte de la planificación de resiliencia.

La tecnología paramétrica transforma la evaluación del riesgo

Los datos de observación terrestre de alta resolución, los collares de IoT y las estaciones meteorológicas automatizadas permiten a los suscriptores fijar el precio del riesgo diariamente. Milkshake™ paga a las lecherías de Estados Unidos en un plazo de 72 horas cuando los índices de calor superan los umbrales, evitando el ajuste de pérdidas tradicional. Las imágenes de 3 m² de Pasture.io informan tanto las decisiones de pastoreo como los modelos actuariales, reduciendo el riesgo de base para las coberturas por sequía[3]Pasture.io, "Monitoreo de Pastizales de Alta Resolución," pasture.io. Las tasas de carga verificadas por satélite también sustentan los convenios de préstamos, lo que permite a los bancos ajustar las líneas de crédito en tiempo real. A medida que aumenta la granularidad de los datos, las aseguradoras se diferencian en análisis en lugar de capacidad pura, desplazando la competencia hacia las alianzas tecnológicas. La adopción más amplia en Vietnam y Chile sugiere que el modelo está escalando más allá de los mercados de primeros adoptantes.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja concienciación y alfabetización del agricultor | –1.2% | África Subsahariana, Asia del Sur | Largo plazo (≥ 4 años) |

| Primas elevadas y brechas en datos actuariales | –0.9% | Mercados emergentes a nivel global | Mediano plazo (2–4 años) |

| Resistencia cultural al intercambio de datos | –0.6% | Regiones pastorales | Largo plazo (≥ 4 años) |

| Restricción de la capacidad de reaseguro | –0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La baja concienciación del agricultor limita la expansión del mercado

Los mecanismos informales de afrontamiento y la desconfianza en las aseguradoras reducen la adopción. Las pesquerías de India permanecen en gran medida sin asegurar a pesar del creciente daño causado por los ciclones, porque los productores consideran el pago de primas como costos irrecuperables. Nepal muestra patrones similares, donde solo el 4% de los agricultores elegibles participan en esquemas subsidiados. La conectividad móvil limitada dificulta aún más la inscripción digital en muchas zonas de pastoreo africanas. Para contrarrestar esto, las cooperativas ahora despliegan educadores entre pares y campañas de radio en lenguas vernáculas para demostrar la liquidación de reclamaciones. La mayor transparencia convierte gradualmente a los hogares escépticos, pero las brechas de alfabetización pesarán sobre el mercado de seguros ganaderos durante varios años.

Las primas elevadas limitan el acceso de los pequeños productores

La escasez de datos de pérdidas obliga a una calificación conservadora, dejando a muchos productores fuera del alcance de los precios. La cobertura del ganado bovino puede costar el 5,8% del valor de un animal, mientras que las cabras a menudo superan el 12%, lo que presiona los márgenes ya comprimidos por la inflación de los piensos. Los reaseguradores aplican cargas adicionales para las regiones con conjuntos de datos históricos limitados, elevando aún más las tarifas primarias. La acuicultura enfrenta las tarifas más altas debido a los patrones de enfermedades volátiles y la concentración de activos. Los registros de mortalidad basados en cadena de bloques que están surgiendo podrían eventualmente reducir la incertidumbre y suavizar las tarifas; sin embargo, por ahora, el impacto del precio de las primas mantiene la penetración por debajo de su potencial en todo el mercado de seguros ganaderos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Mortalidad Comercial Mantiene el Liderazgo Mientras la No Comercial Gana Terreno

Los productos de mortalidad comercial generaron el 62,78% de la participación del mercado de seguros ganaderos en 2025, anclando el fondo de primas del sector. Las grandes lecherías corporativas, los corrales de engorde y las operaciones de cría absorben voluntariamente las primas para proteger rebaños de varios millones de dólares y favorecen términos a medida que cubren mortalidad, enfermedades e interrupción del negocio. Las redes de agentes vinculados integradas en los prestamistas agrícolas refuerzan los flujos de volumen de este grupo, y muchos contratos ahora vinculan los límites de cobertura a las valoraciones de rebaños en tiempo real obtenidas de registros en cadena de bloques. Los reaseguradores han respondido creando tratados de cuota parte que recompensan a las aseguradoras por desplegar monitoreo basado en IoT, reduciendo así los gastos de ajuste de pérdidas y mejorando los índices combinados.

La mortalidad no comercial es la de mayor crecimiento con una CAGR del 8,25% hasta 2031, ya que los subsidios y la distribución móvil reducen las barreras de costo para las granjas familiares. Las plataformas digitales agrupan microcréditos, asesoramiento veterinario y primas mensuales flexibles, convirtiendo a productores anteriormente informales en tomadores de pólizas. La alianza de iFarmer con Provati Insurance en Bangladesh ilustra cómo la tecnología financiera puede acelerar el alcance en las bases. A medida que más gobiernos exigen prueba de cobertura para el crédito concesional, el número de pólizas crece incluso en distritos remotos. Si bien las líneas comerciales seguirán dominando en términos de dólares absolutos, la expansión del número de cabezas no comerciales amplía la penetración general del mercado de seguros ganaderos y ofrece a las aseguradoras un libro de riesgos diversificado que equilibra las exposiciones de alto valor en un solo sitio con carteras de pequeños productores geográficamente dispersas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de los Lácteos se Encuentra con el Auge de la Acuicultura

El ganado lechero sigue anclando la combinación de aplicaciones con el 30,56% de la prima de 2025, lo que refleja décadas de gestión favorable al seguro y requisitos de los prestamistas. Las coberturas paramétricas contra el estrés térmico, como Milkshake™, ahora complementan los productos de mortalidad tradicionales, protegiendo los flujos de ingresos por producción de leche y mejorando la seguridad de los préstamos para los procesadores en climas cálidos. La mecanización constante y la intensificación genética sostienen sumas aseguradas considerables, asegurando el lugar prominente de los lácteos en el mercado de seguros ganaderos. Los cambios regulatorios recientes en la Unión Europea que endurecen las auditorías de bienestar animal también impulsan a los productores hacia pólizas integrales que agrupan protección de responsabilidad civil con endosos de enfermedades, ampliando aún más la base de primas de los lácteos.

Sin embargo, la acuicultura está en camino de superar a todas las categorías terrestres con una CAGR del 8,05%. Los picos de enfermedades, las floraciones de algas y las marejadas ciclónicas afectan a los piscicultores desde Noruega hasta Vietnam, haciendo que las pólizas paramétricas de altura de olas y temperatura sean complementos atractivos para las coberturas convencionales de todos los riesgos. La vigilancia basada en tecnología, incluidas las cámaras submarinas y los análisis biométricos, permite a las aseguradoras fijar el precio de estas exposiciones volátiles y ampliar la capacidad. Los principales reaseguradores han comenzado a sindicar bonos de catástrofe específicos para la acuicultura, añadiendo capital fresco para apoyar una rápida expansión. A medida que aumenta la demanda mundial de productos del mar, se espera que la participación de la acuicultura en el tamaño del mercado de seguros ganaderos se amplíe mucho más allá del nivel de un solo dígito actual, aportando nuevos conjuntos de datos actuariales que refinarán aún más la adecuación de las primas.

Por Canal de Distribución: La Fortaleza del Modelo Intermediado Enfrenta la Disrupción del Modelo Integrado

Los agentes y corredores controlan el 34,68% de la prima del mercado de seguros ganaderos gracias a su papel asesor en la redacción de pólizas complejas, las estrategias de prevención de pérdidas y la gestión de reclamaciones. Las relaciones profundas con veterinarios y proveedores de piensos también alimentan los canales de captación de clientes, y algunas corredurías ahora despliegan imágenes de drones para validar el número de cabezas durante las discusiones de renovación. Sin embargo, los altos costos de servicio y la incorporación más lenta crean oportunidades para modelos más escalables.

El seguro integrado está escalando más rápido con una CAGR del 6,43% al aprovechar las ventas de equipos agrícolas, los mercados digitales y las aplicaciones de gestión de granjas. Proveedores como Pula integran la cobertura en el financiamiento de semillas o el crédito para insumos, permitiendo a los agricultores asegurar protección con un solo clic durante la originación del préstamo. El modelo es especialmente adecuado para coberturas estandarizadas de cabras, aves de corral y productos de sequía basados en índices, y las interfaces de programación de aplicaciones (API) ahora permiten el financiamiento de primas en tiempo real en el momento del pago. Si bien el negocio intermediado dominará las colocaciones corporativas a medida, se espera que la distribución integrada incorpore grandes volúmenes de compradores por primera vez al mercado de seguros ganaderos y reduzca los costos de adquisición por póliza mediante la suscripción automatizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lidera el mercado de seguros ganaderos con el 27,14% de la prima global y una CAGR prevista del 7,04% hasta 2031. China gestiona el mayor esquema nacional del mundo, e India está escalando su cobertura de índices a buen ritmo sobre la base de alianzas público-privadas. El potencial de expansión sigue siendo considerable porque la penetración está rezagada respecto al crecimiento subyacente del rebaño, particularmente en Indonesia, Vietnam y Filipinas. Las aseguradoras nacionales se están asociando con reaseguradores para profundizar la capacidad, mientras que las aplicaciones de microseguros móviles difunden la alfabetización en las zonas rurales.

América del Norte muestra una alta madurez, pero sigue siendo un contribuyente al crecimiento a medida que los subsidios federales continúan evolucionando. La Agencia de Gestión de Riesgos de Estados Unidos amplió los términos de Protección de Riesgo Ganadero en 2024 y está añadiendo opciones de terneros no nacidos y vacas de descarte a partir de 2026, sosteniendo nuevos canales de primas. Las recientes catástrofes meteorológicas de Canadá también están impulsando a los gobiernos provinciales a cofinanciar coberturas ganaderas, aumentando la adopción entre los operadores de vacas-terneros y porcinos.

Europa presenta trayectorias divergentes. Alemania y Francia mantienen sofisticados productos de múltiples riesgos, mientras que los estados del este, como Rumanía y Bulgaria, registran una menor adopción y, en consecuencia, mayores pérdidas no aseguradas. Se espera que la legislación climática que incentiva las soluciones de transferencia de riesgos reduzca esta brecha en la próxima década.

América Latina está experimentando una rápida expansión impulsada por la modernización regulatoria y los intermediarios digitales, aunque los datos consistentes sobre el crecimiento de las primas siguen siendo escasos tras la eliminación de las estadísticas de empresas consultoras en este análisis. El renovado paquete de subsidios de Brasil y el esquema de sequía basado en satélites de México son catalizadores notables para la adopción regional.

Panorama Competitivo

El mercado de seguros ganaderos está moderadamente concentrado. Las aseguradoras consolidadas, incluidas Nationwide Mutual, ICICI Lombard y AXA SA, mantienen carteras considerables a través de redes de ventas rurales de larga trayectoria. La reciente retirada de Nationwide de las líneas personales de alto patrimonio reasigna capital hacia las operaciones agrícolas, reforzando su franquicia rural. ICICI Lombard registró un salto del 68% en beneficios en el tercer trimestre del ejercicio fiscal 2025, destacando la sólida demanda en el sector lácteo corporativo de India.

Los reaseguradores continúan respaldando la capacidad. Munich Re obtuvo un beneficio neto de USD 4,96 mil millones en 2023 y señaló un apetito sostenido por las exposiciones ganaderas de fenómenos meteorológicos extremos. Hannover Re también está ampliando los fondos de retrocesión agrícola, mejorando el margen de maniobra de las aseguradoras primarias en geografías propensas al clima.

La diferenciación tecnológica está ganando peso. Varias aseguradoras integran collares de IoT, índices de pastizales satelitales y libros de reclamaciones en cadena de bloques para reducir los índices de pérdidas y acelerar los pagos. Empresas emergentes como el portal digital de ProAg permiten ajustes de pólizas en tiempo real, mientras que los nuevos participantes de InsurTech apuntan a los nichos de acuicultura y pequeños rumiantes con suscripción basada en datos. A medida que los actores establecidos adoptan herramientas similares o adquieren empresas tecnológicas de nicho, se anticipa una mayor consolidación.

Líderes de la Industria de Seguros Ganaderos

AXA SA

Allianz SE

Zurich Insurance Group

Nationwide Mutual Insurance Company

ICICI Lombard General Insurance Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Generali Global Corporate & Commercial lanzó sus operaciones en India, marcando una entrada estratégica en el creciente mercado de seguros especializados del país. La oferta incluye coberturas paramétricas de agricultura y ganadería diseñadas para proporcionar pagos rápidos basados en activadores predefinidos como precipitaciones, temperatura o brotes de enfermedades.

- Octubre de 2024: AIR Parametric, Guy Carpenter y Liberty Mutual Re lanzaron MilkshakeTM para proteger los rebaños lecheros de Estados Unidos contra el estrés térmico.

- Noviembre de 2024: Lockton Re se asoció con Verisk para codesarrollar productos ganaderos indexados utilizando modelos climáticos avanzados.

- Abril de 2024: Pula recaudó USD 20 millones en una ronda de financiamiento Serie B para acelerar la expansión de sus soluciones de seguros ganaderos integrados. La empresa tiene como objetivo profundizar su presencia en África y Asia asociándose con instituciones financieras, plataformas de tecnología agrícola y gobiernos para ofrecer cobertura accesible y basada en datos a los pequeños agricultores.

Alcance del Informe Global del Mercado de Seguros Ganaderos

El seguro ganadero protege a los propietarios de pérdidas financieras derivadas de riesgos para sus animales. Compensa las pérdidas incurridas por muerte, lesiones o robo, ofreciendo tranquilidad ante eventos imprevistos.

El mercado de seguros ganaderos está segmentado por tipo, aplicación, canal de distribución y región. Por tipo, el mercado está segmentado en mortalidad comercial y mortalidad no comercial. Por aplicación, el mercado está segmentado en lácteos, ganado bovino, porcino y otras aplicaciones. Por canal de distribución, el mercado está segmentado en ventas directas, bancaseguros, agentes y corredores. Por región, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América Latina y el Resto del Mundo. El informe ofrece tamaños de mercado y pronósticos para todos los segmentos anteriores en valor (USD).

| Mortalidad Comercial |

| Mortalidad No Comercial |

| Lácteos |

| Ganado Bovino |

| Porcino |

| Avicultura |

| Acuicultura |

| Directo al Consumidor |

| Intermediado |

| Integrado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Mortalidad Comercial | |

| Mortalidad No Comercial | ||

| Por Aplicación | Lácteos | |

| Ganado Bovino | ||

| Porcino | ||

| Avicultura | ||

| Acuicultura | ||

| Por Canal de Distribución | Directo al Consumidor | |

| Intermediado | ||

| Integrado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Seguros Ganaderos?

Se espera que el tamaño del Mercado de Seguros Ganaderos alcance USD 9,74 mil millones en 2026 y crezca a una CAGR del 7,08% para llegar a USD 13,72 mil millones en 2031.

¿Cuál es el tamaño actual del mercado de seguros ganaderos?

El mercado de seguros ganaderos generó USD 9,74 mil millones en primas en 2026 y se prevé que alcance USD 13,72 mil millones en 2031.

¿Qué región lidera el mercado de seguros ganaderos?

Asia-Pacífico ocupa la posición principal con el 27,14% de la prima global debido a las grandes poblaciones ganaderas de China e India.

¿Qué tipo de cobertura domina el mercado de seguros ganaderos?

El seguro de mortalidad comercial representa el 62,78% de la prima global debido a los rebaños de alto valor en granjas corporativizadas.

¿Por qué el seguro de acuicultura está creciendo tan rápidamente?

Los brotes de enfermedades y las variaciones en la calidad del agua impulsadas por el clima exponen a las piscifactorías a un alto riesgo de mortalidad, impulsando la prima de acuicultura a una CAGR del 8,05%.

Última actualización de la página el: