Tamanho e Participação do Mercado de Seguro Pecuário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro Pecuário por Mordor Intelligence

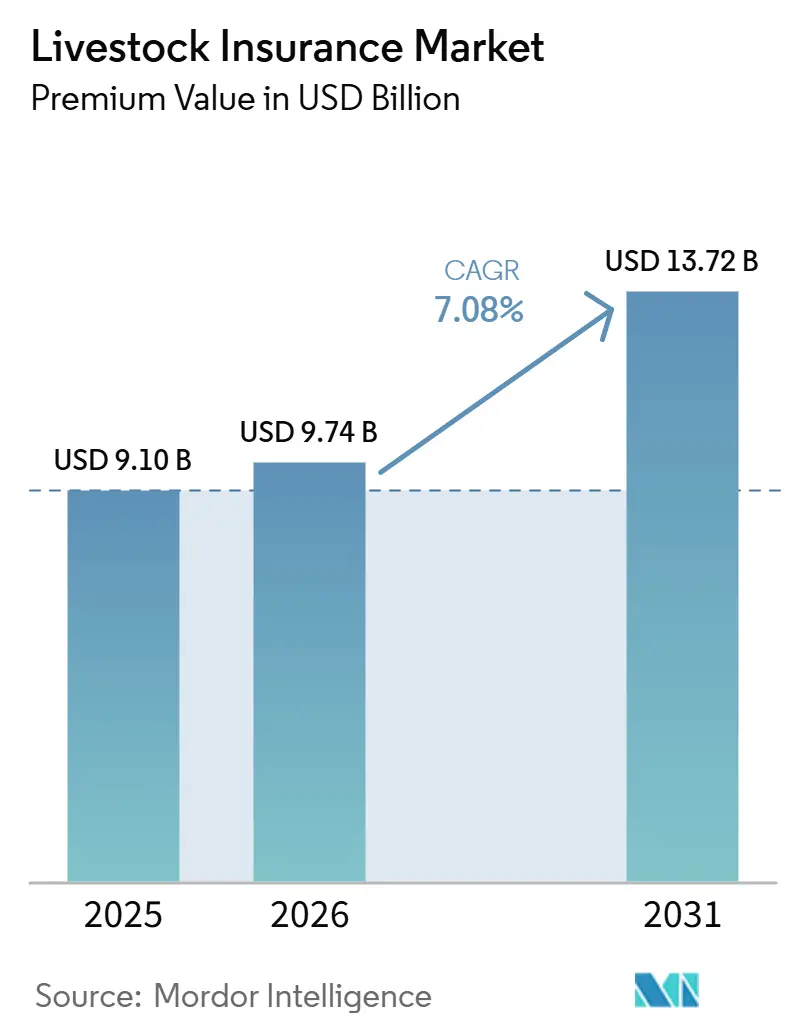

O tamanho do Mercado de Seguro Pecuário em termos de valor de prêmio deve aumentar de USD 9,10 bilhões em 2025 para USD 9,74 bilhões em 2026 e atingir USD 13,72 bilhões até 2031, crescendo a uma CAGR de 7,08% no período de 2026 a 2031.

A rápida digitalização, a inovação de produtos vinculada ao clima e o forte apoio de políticas estão remodelando a forma como as seguradoras subscrevem riscos pecuários. Soluções avançadas, que vão desde coberturas paramétricas baseadas em índices de satélite até controles de fraude habilitados por blockchain, estão substituindo os produtos tradicionais de cobertura exclusiva de mortalidade. A Ásia-Pacífico ocupa a maior posição regional, em grande parte devido aos vastos rebanhos animais da China e da Índia. A mortalidade comercial permanece como o tipo de cobertura dominante, à medida que fazendas corporativas protegem animais reprodutores valiosos e rebanhos de produção. Enquanto isso, as plataformas de seguro incorporado estão crescendo rapidamente ao se apoiar em portais de crédito agrícola e de cadeia de suprimentos. A demanda também está sendo remodelada por eventos climáticos extremos; somente os produtores dos Estados Unidos registraram USD 20,3 bilhões em perdas agrícolas relacionadas ao clima durante 2024, mas apenas 53% foram indenizados pelo seguro agrícola, evidenciando uma lacuna de proteção que agora se estende às linhas de animais.

Principais Conclusões do Relatório

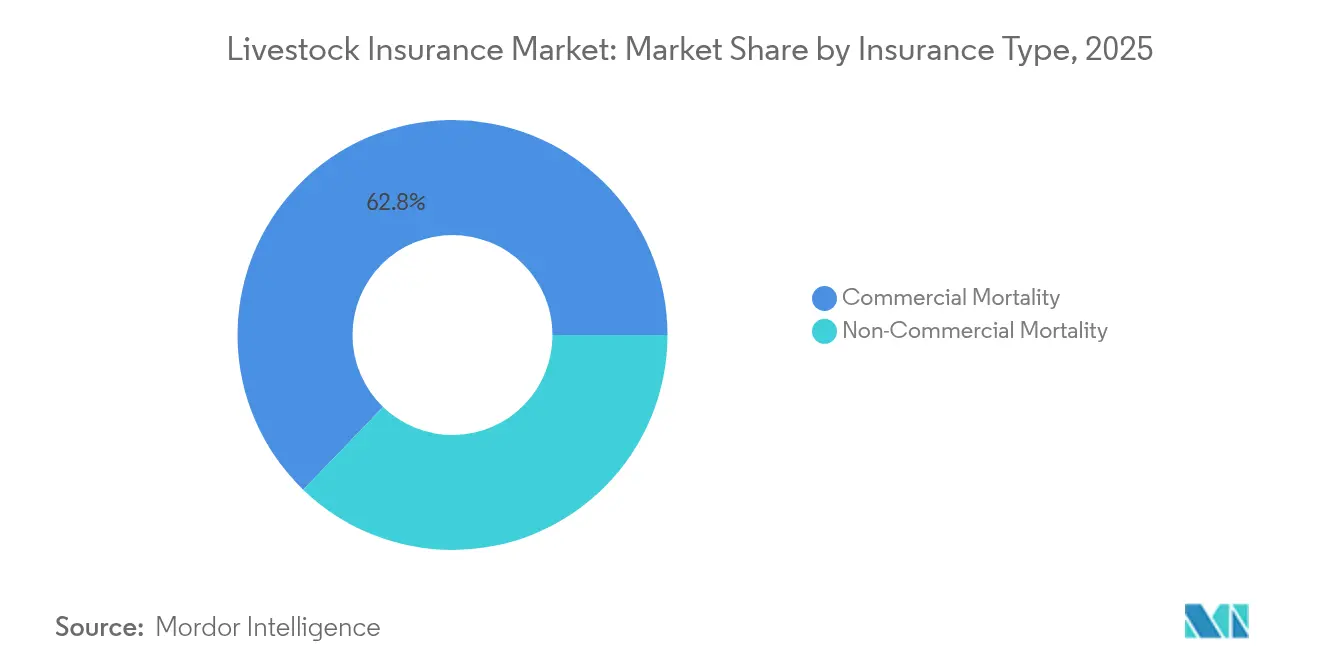

- Por tipo de produto, a mortalidade comercial liderou com 62,78% da participação do mercado de seguro pecuário em 2025, enquanto a mortalidade não comercial está projetada para expandir a um CAGR de 8,25% até 2031.

- Por aplicação, o gado leiteiro representou 30,56% do tamanho do mercado de seguro pecuário em 2025; a aquicultura avança a um CAGR de 8,05% até 2031.

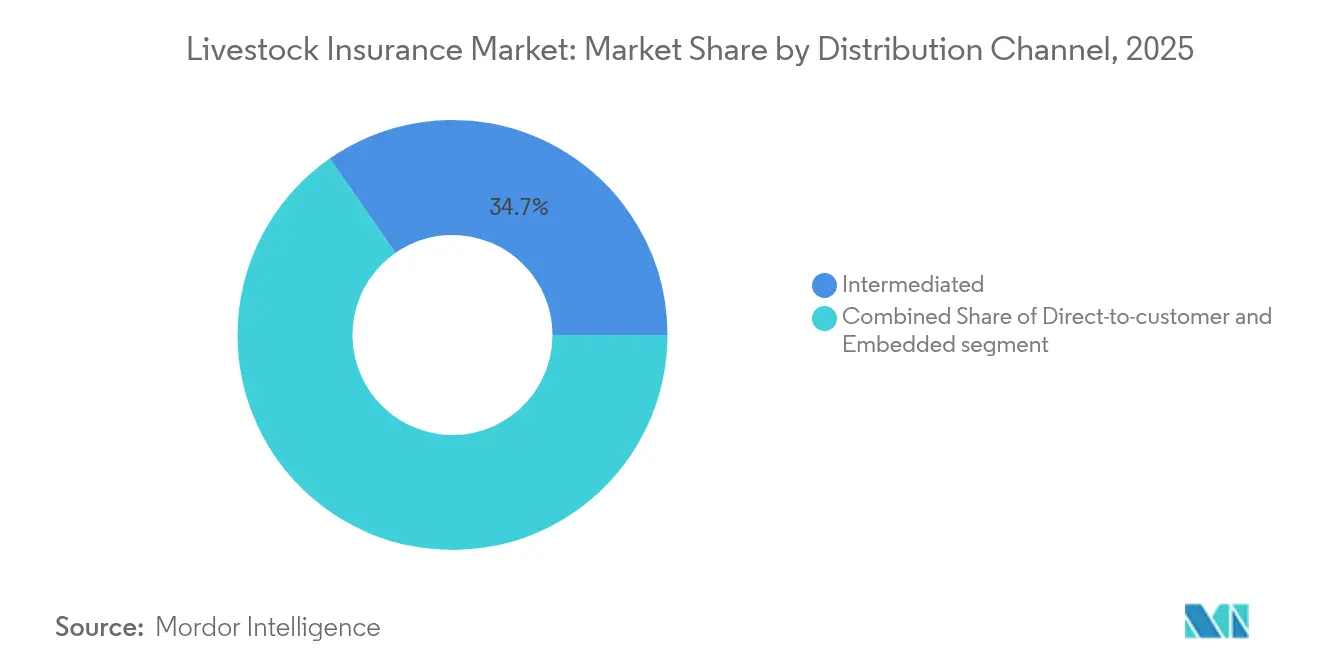

- Por canal de distribuição, o modelo intermediado deteve 34,68% da participação de receita em 2025, enquanto a distribuição incorporada é a de crescimento mais rápido, a um CAGR de 6,43%.

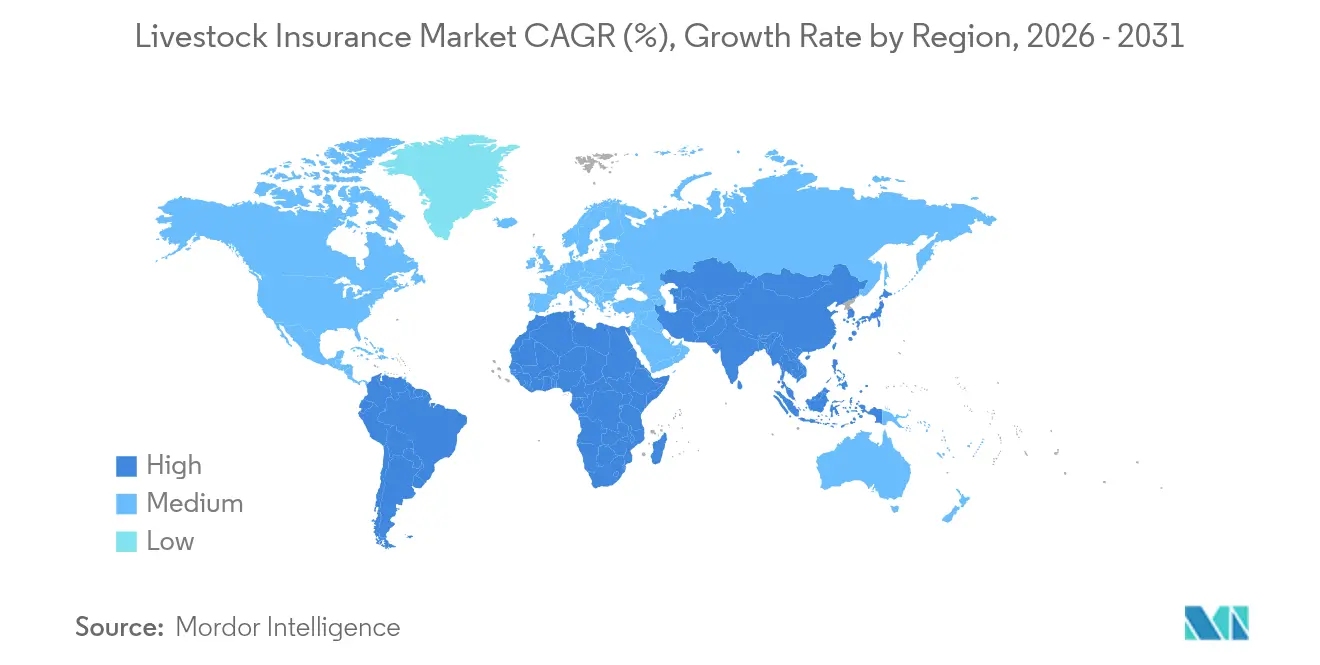

- Por geografia, a Ásia-Pacífico captou 27,14% do prêmio em 2025 e está prevista para crescer a um CAGR de 7,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Seguro Pecuário

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por proteína de origem animal | +1.8% | Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Subsídios governamentais e programas de apoio | +1.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Exposição a riscos climáticos e surtos de doenças | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Coberturas paramétricas habilitadas por satélite/IoT | +1.3% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mitigação de fraudes baseada em blockchain | +0.7% | Primeiros adotantes na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Plataformas de microsseguro móvel | +0.9% | Ásia-Pacífico, África Subsaariana, América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por proteína de origem animal

As mudanças globais nos hábitos alimentares estão ampliando os tamanhos dos rebanhos e aumentando os valores dos ativos segurados. O mercado de saúde animal da Ásia-Pacífico, por si só, está crescendo rapidamente, sinalizando uma robusta demanda de seguro a jusante[1]Khalid Asiry, "Eficiência Pecuária e de Ração sob Escassez de Água," Frontiers in Sustainable Food Systems, frontiersin.org . Grandes produtores integrados agora agrupam coberturas de mortalidade, doenças e interrupção de negócios em acordos de financiamento, garantindo fluxos de caixa ininterruptos apesar dos choques biológicos. As expansões de capacidade na Arábia Saudita e na Indonésia ilustram como a intensificação exige somas seguradas mais elevadas por animal. À medida que processadores e varejistas exigem certificações de biossegurança, o seguro torna-se parte integrante da continuidade da cadeia de suprimentos. O mercado de seguro pecuário, portanto, cresce em conjunto com o consumo de proteína, à medida que os financiadores insistem em uma transferência abrangente de riscos.

Subsídios governamentais aceleram a penetração de mercado

O apoio público reduz os prêmios e eleva a conscientização entre os produtores de menor porte. Os subsídios de políticas pecuárias dos EUA expandiram-se de USD 3,8 milhões em 2018 para USD 411,3 milhões em 2023, impulsionando um salto de seis vezes no número de apólices[2]Escritório de Responsabilidade Governamental dos EUA, "Tendências de Subsídios ao Seguro Agrícola 2018-2023," gao.gov. O modelo chinês de "seguro + futuros" estabiliza a renda agrícola ao combinar indenizações com hedges de commodities. Estruturas semelhantes surgem no Quênia e no México, onde fundos multilaterais cofinanciam índices que desbloqueiam crédito bancário. Os subsídios também exigem a coleta de dados meteorológicos e de doenças, enriquecendo os conjuntos atuariais e possibilitando uma precificação mais justa ao longo do tempo. À medida que os agricultores testemunham pagamentos mais rápidos e franquias menores, as taxas de renovação se fortalecem e a retenção de prêmios melhora para as seguradoras.

A exposição ao risco climático intensifica os requisitos de cobertura

Eventos climáticos extremos e eventos patogênicos estão reescrevendo as curvas de sinistros. As seguradoras canadenses incorreram em USD 6,29 bilhões em sinistros relacionados ao clima em 2024, eclipsando décadas anteriores. As inundações em Queensland eliminaram mais de 100.000 cabeças de gado, enquanto o aumento das temperaturas do mar matou 57,8 milhões de salmões na Noruega. Esses choques impulsionam a adoção de apólices de múltiplos gatilhos que combinam proteção paramétrica contra calor, inundações e doenças. Os resseguradores respondem expandindo os títulos de catástrofe que referenciam índices de mortalidade pecuária, injetando capital alternativo no mercado de seguro pecuário. Os reguladores na Austrália e no Brasil agora incentivam a divulgação de riscos climáticos, estimulando os produtores a evidenciar o seguro como parte do planejamento de resiliência.

A tecnologia paramétrica transforma a avaliação de riscos

Feeds de observação terrestre de alta resolução, coleiras IoT e estações meteorológicas automatizadas permitem que os subscritores precifiquem o risco diariamente. O Milkshake™ paga às fazendas leiteiras dos EUA dentro de 72 horas quando os índices de calor ultrapassam os limites, contornando o ajuste tradicional de sinistros. As imagens de 3 m² do Pasture.io informam tanto as decisões de pastejo quanto os modelos atuariais, reduzindo o risco de base para coberturas de seca[3]Pasture.io, "Monitoramento de Pastagem de Alta Resolução," pasture.io. As taxas de lotação verificadas por satélite também sustentam cláusulas de empréstimos, permitindo que os bancos ajustem as linhas de crédito em tempo real. À medida que a granularidade dos dados aumenta, as seguradoras se diferenciam em análises em vez de capacidade pura, deslocando a concorrência para parcerias tecnológicas. A adoção mais ampla no Vietnã e no Chile sugere que o modelo está se expandindo além dos mercados de primeiros adotantes.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa conscientização e alfabetização dos agricultores | –1.2% | África Subsaariana, Sul da Ásia | Longo prazo (≥ 4 anos) |

| Prêmios elevados e lacunas em dados atuariais | –0.9% | Mercados emergentes globalmente | Médio prazo (2 a 4 anos) |

| Resistência cultural ao compartilhamento de dados | –0.6% | Regiões pastoris | Longo prazo (≥ 4 anos) |

| Restrição da capacidade de resseguro | –0.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A baixa conscientização dos agricultores limita a expansão do mercado

Os mecanismos informais de enfrentamento e a desconfiança nas seguradoras reduzem a adesão. As pescarias da Índia permanecem em grande parte não seguradas, apesar dos crescentes danos causados por ciclones, porque os produtores veem os pagamentos de prêmios como custos irrecuperáveis. O Nepal apresenta padrões semelhantes, onde apenas 4% dos agricultores elegíveis participam de esquemas subsidiados. A conectividade móvel limitada também dificulta o cadastramento digital em muitas pastagens africanas. Para contrariar isso, as cooperativas agora implantam educadores comunitários e campanhas de rádio em língua vernácula para demonstrar liquidações de sinistros. A maior transparência gradualmente converte domicílios céticos, mas as lacunas de alfabetização pesarão sobre o mercado de seguro pecuário por vários anos

Prêmios elevados limitam o acesso dos pequenos produtores

A escassez de dados de sinistros obriga a uma classificação conservadora, deixando muitos produtores sem acesso por questões de preço. A cobertura de bovinos pode custar 5,8% do valor de um animal, enquanto os caprinos frequentemente excedem 12%, pressionando as margens já comprimidas pela inflação dos insumos. Os resseguradores cobram carregamentos extras para regiões com conjuntos de dados históricos limitados, elevando ainda mais as taxas primárias. A aquicultura enfrenta as tarifas mais elevadas devido aos padrões voláteis de doenças e à concentração de ativos. Os registros de mortalidade baseados em blockchain em desenvolvimento podem eventualmente reduzir a incerteza e suavizar as taxas, mas, por ora, o impacto dos prêmios mantém a penetração abaixo do potencial em todo o mercado de seguro pecuário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Mortalidade Comercial Mantém a Liderança Enquanto a Não Comercial Ganha Espaço

Os produtos de mortalidade comercial geraram 62,78% da participação do mercado de seguro pecuário em 2025, ancorando o conjunto de prêmios do setor. Grandes fazendas leiteiras corporativas, confinamentos e operações de criadores absorvem voluntariamente os prêmios para proteger rebanhos de vários milhões de dólares e favorecem termos personalizados que cobrem mortalidade, doenças e interrupção de negócios. As redes de agentes vinculados incorporadas em credores agrícolas reforçam os fluxos de volume desse grupo, e muitos contratos agora vinculam os limites de cobertura às avaliações de rebanho em tempo real provenientes de registros blockchain. Os resseguradores responderam criando tratados de quota-parte que recompensam as seguradoras por implantar monitoramento baseado em IoT, reduzindo assim as despesas de ajuste de sinistros e melhorando os índices combinados.

A mortalidade não comercial é a que cresce mais rapidamente, a um CAGR de 8,25% até 2031, à medida que os subsídios e a distribuição móvel reduzem os obstáculos de custo para as fazendas familiares. As plataformas digitais agrupam microcréditos, aconselhamento veterinário e prêmios mensais flexíveis, transformando produtores anteriormente informais em segurados. A aliança do iFarmer com a Provati Insurance em Bangladesh ilustra como a fintech pode acelerar o alcance de base. À medida que mais governos exigem comprovação de cobertura para crédito concessionado, o número de apólices cresce mesmo em distritos remotos. Embora as linhas comerciais continuem dominando os valores absolutos em dólares, a expansão do número de cabeças não comerciais amplia a penetração geral do mercado de seguro pecuário e oferece às seguradoras um portfólio de risco diversificado que equilibra exposições de alto valor em um único local com portfólios de pequenos produtores geograficamente dispersos.

Por Aplicação: A Dominância dos Laticínios Encontra a Ascensão da Aquicultura

O gado leiteiro ainda ancora o mix de aplicações com 30,56% do prêmio de 2025, refletindo décadas de gestão favorável ao seguro e requisitos dos credores. As coberturas paramétricas de estresse térmico, como o Milkshake™, agora complementam os produtos tradicionais de mortalidade, protegendo os fluxos de renda da produção de leite e aumentando a segurança dos empréstimos para processadores em climas quentes. A mecanização constante e a intensificação genética sustentam somas seguradas consideráveis, garantindo o lugar de destaque dos laticínios no mercado de seguro pecuário. As recentes mudanças regulatórias na União Europeia que endurecem as auditorias de bem-estar animal também impulsionam os produtores em direção a apólices abrangentes que agrupam proteção de responsabilidade civil com endossos de doenças, ampliando ainda mais a base de prêmios dos laticínios.

A aquicultura, no entanto, está a caminho de superar todas as categorias terrestres a um CAGR de 8,05%. Surtos de doenças, florações de algas e ressacas afligem os piscicultores da Noruega ao Vietnã, tornando as apólices paramétricas de altura de ondas e temperatura complementos atraentes para as coberturas convencionais de todos os riscos. A vigilância baseada em tecnologia, incluindo câmeras subaquáticas e análises biométricas, permite que as seguradoras precifiquem essas exposições voláteis e ampliem a capacidade. Os principais resseguradores começaram a sindicalizar títulos de catástrofe específicos para aquicultura, adicionando capital novo para apoiar a rápida expansão. À medida que a demanda global por frutos do mar aumenta, espera-se que a participação da aquicultura no tamanho do mercado de seguro pecuário se amplie bem além do nível de um único dígito atual, trazendo consigo novos conjuntos de dados atuariais que refinarão ainda mais a adequação dos prêmios.

Por Canal de Distribuição: A Força do Modelo Intermediado Enfrenta a Disrupção do Modelo Incorporado

Agentes e corretores controlam 34,68% do prêmio do mercado de seguro pecuário graças ao seu papel consultivo na redação de apólices complexas, estratégias de prevenção de sinistros e gestão de reclamações. Os relacionamentos profundos com veterinários e fornecedores de insumos também alimentam os pipelines de leads, e algumas corretoras agora implantam imagens de drones para validar os números do rebanho durante as discussões de renovação. No entanto, os altos custos de atendimento e o processo de integração mais lento criam oportunidades para modelos mais escaláveis.

O seguro incorporado está crescendo mais rapidamente, a um CAGR de 6,43%, ao se apoiar em vendas de equipamentos agrícolas, marketplaces digitais e aplicativos de gestão de fazendas. Provedores como a Pula integram a cobertura ao financiamento de sementes ou crédito de insumos, permitindo que os produtores garantam proteção com um único clique durante a originação do empréstimo. O modelo é especialmente adequado para coberturas padronizadas de caprinos, aves e produtos de seca baseados em índices, e as interfaces de programação de aplicações (APIs) agora permitem o financiamento de prêmios em tempo real no momento do pagamento. Embora o negócio intermediado continue dominando as colocações corporativas personalizadas, espera-se que a distribuição incorporada traga grandes volumes de compradores de primeira viagem para o mercado de seguro pecuário e reduza os custos de aquisição por apólice por meio de subscrição automatizada.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de seguro pecuário com 27,14% do prêmio global e um CAGR previsto de 7,04% até 2031. A China administra o maior esquema nacional do mundo, e a Índia está expandindo sua cobertura de índices em ritmo acelerado com base em parcerias público-privadas. O potencial de expansão permanece considerável porque a penetração fica aquém do crescimento subjacente do rebanho, particularmente na Indonésia, no Vietnã e nas Filipinas. As seguradoras domésticas estão fazendo parcerias com resseguradores para aprofundar a capacidade, enquanto os aplicativos de microsseguro móvel disseminam o conhecimento nas zonas rurais.

A América do Norte apresenta alta maturidade, mas continua sendo um contribuinte para o crescimento à medida que os subsídios federais continuam evoluindo. A Agência de Gestão de Riscos dos EUA ampliou os termos da Proteção de Risco Pecuário em 2024 e está adicionando opções de bezerros não nascidos e vacas de descarte a partir de 2026, sustentando novos canais de prêmios. As recentes catástrofes climáticas do Canadá também estão levando os governos provinciais a cofinanciar coberturas pecuárias, aumentando a adesão entre os operadores de vaca-bezerro e suínos.

A Europa apresenta trajetórias divergentes. Alemanha e França sustentam produtos sofisticados de múltiplos riscos, enquanto estados do leste, como Romênia e Bulgária, registram menor adoção e, consequentemente, maiores perdas não seguradas. Espera-se que a legislação climática que incentiva soluções de transferência de risco reduza essa lacuna ao longo da próxima década.

A América Latina está experimentando uma expansão acelerada impulsionada pela modernização regulatória e por intermediários digitais, embora dados consistentes sobre o crescimento dos prêmios permaneçam escassos após a remoção das estatísticas de empresas de consultoria nesta análise. O novo envelope de subsídios do Brasil e o esquema de seca baseado em satélite do México são catalisadores notáveis para a adoção regional.

Cenário Competitivo

O mercado de seguro pecuário é moderadamente concentrado. As seguradoras tradicionais, incluindo Nationwide Mutual, ICICI Lombard e AXA SA, detêm carteiras consideráveis por meio de forças de vendas rurais de longa data. A recente retirada da Nationwide das linhas pessoais de alto patrimônio líquido realoca capital para operações agrícolas, reforçando sua franquia rural. A ICICI Lombard registrou um salto de 68% no lucro no terceiro trimestre do exercício fiscal de 2025, destacando a robusta demanda no setor leiteiro corporativo da Índia.

Os resseguradores continuam a sustentar a capacidade. A Munich Re entregou USD 4,96 bilhões de lucro líquido em 2023 e sinalizou um apetite sustentado por exposições pecuárias a condições climáticas extremas. A Hannover Re também está expandindo os pools de retrocessão agrícola, melhorando a margem de manobra das seguradoras primárias em geografias propensas ao clima.

A diferenciação tecnológica está ganhando peso. Várias seguradoras integram coleiras IoT, índices de pastagem por satélite e registros de sinistros em blockchain para reduzir os índices de sinistros e acelerar os pagamentos. Startups como o portal digital da ProAg permitem ajustes de apólices em tempo real, enquanto entrantes de InsurTech visam nichos de aquicultura e pequenos ruminantes com subscrição rica em dados. À medida que os players estabelecidos adotam ferramentas semelhantes ou adquirem empresas de tecnologia de nicho, espera-se uma maior consolidação.

Líderes do Setor de Seguro Pecuário

AXA SA

Allianz SE

Zurich Insurance Group

Nationwide Mutual Insurance Company

ICICI Lombard General Insurance Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Generali Global Corporate & Commercial lançou suas operações na Índia, marcando uma entrada estratégica no crescente mercado de seguros especializados do país. A oferta inclui coberturas paramétricas de agricultura e pecuária projetadas para fornecer pagamentos rápidos com base em gatilhos predefinidos, como precipitação, temperatura ou surtos de doenças.

- Outubro de 2024: A AIR Parametric, a Guy Carpenter e a Liberty Mutual Re lançaram o MilkshakeTM para proteger os rebanhos leiteiros dos EUA contra o estresse térmico.

- Novembro de 2024: A Lockton Re se uniu à Verisk para codesenvolver produtos pecuários indexados usando modelos climáticos avançados.

- Abril de 2024: A Pula captou USD 20 milhões em uma rodada de financiamento Série B para acelerar a expansão de suas soluções de seguro pecuário incorporado. A empresa visa aprofundar sua presença na África e na Ásia por meio de parcerias com instituições financeiras, plataformas de agritech e governos para oferecer cobertura acessível e orientada por dados a pequenos agricultores.

Escopo do Relatório Global do Mercado de Seguro Pecuário

O seguro pecuário protege os proprietários de perdas financeiras resultantes de riscos para seus animais. Ele compensa as perdas decorrentes de morte, lesão ou roubo, oferecendo tranquilidade diante de eventos imprevistos.

O mercado de seguro pecuário é segmentado por tipo, aplicação, canal de distribuição e região. Por tipo, o mercado é segmentado em mortalidade comercial e mortalidade não comercial. Por aplicação, o mercado é segmentado em laticínios, bovinos, suínos e outras aplicações. Por canal de distribuição, o mercado é segmentado em vendas diretas, bancassurance, agentes e corretores. Por região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América Latina e Resto do Mundo. O relatório oferece tamanhos de mercado e previsões para todos os segmentos acima em valor (USD).

| Mortalidade Comercial |

| Mortalidade Não Comercial |

| Laticínios |

| Bovinos |

| Suínos |

| Aves |

| Aquicultura |

| Direto ao Consumidor |

| Intermediado |

| Incorporado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Mortalidade Comercial | |

| Mortalidade Não Comercial | ||

| Por Aplicação | Laticínios | |

| Bovinos | ||

| Suínos | ||

| Aves | ||

| Aquicultura | ||

| Por Canal de Distribuição | Direto ao Consumidor | |

| Intermediado | ||

| Incorporado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Seguro Pecuário?

Espera-se que o tamanho do Mercado de Seguro Pecuário atinja USD 9,74 bilhões em 2026 e cresça a um CAGR de 7,08% para atingir USD 13,72 bilhões até 2031.

Qual é o tamanho atual do mercado de seguro pecuário?

O mercado de seguro pecuário gerou USD 9,74 bilhões em prêmios em 2026 e está previsto para atingir USD 13,72 bilhões até 2031.

Qual região lidera o mercado de seguro pecuário?

A Ásia-Pacífico ocupa a posição de liderança com 27,14% do prêmio global, devido às grandes populações pecuárias da China e da Índia.

Qual tipo de cobertura domina o mercado de seguro pecuário?

O seguro de mortalidade comercial comanda 62,78% do prêmio global devido aos rebanhos de alto valor em fazendas corporativas.

Por que o seguro de aquicultura está crescendo tão rapidamente?

Surtos de doenças e variações na qualidade da água impulsionadas pelo clima expõem as pisciculturas a alto risco de mortalidade, elevando o prêmio de aquicultura a um CAGR de 8,05%.

Página atualizada pela última vez em: