Taille et Part du Marché de l'Amaurose Congénitale de Leber

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Amaurose Congénitale de Leber par Mordor Intelligence

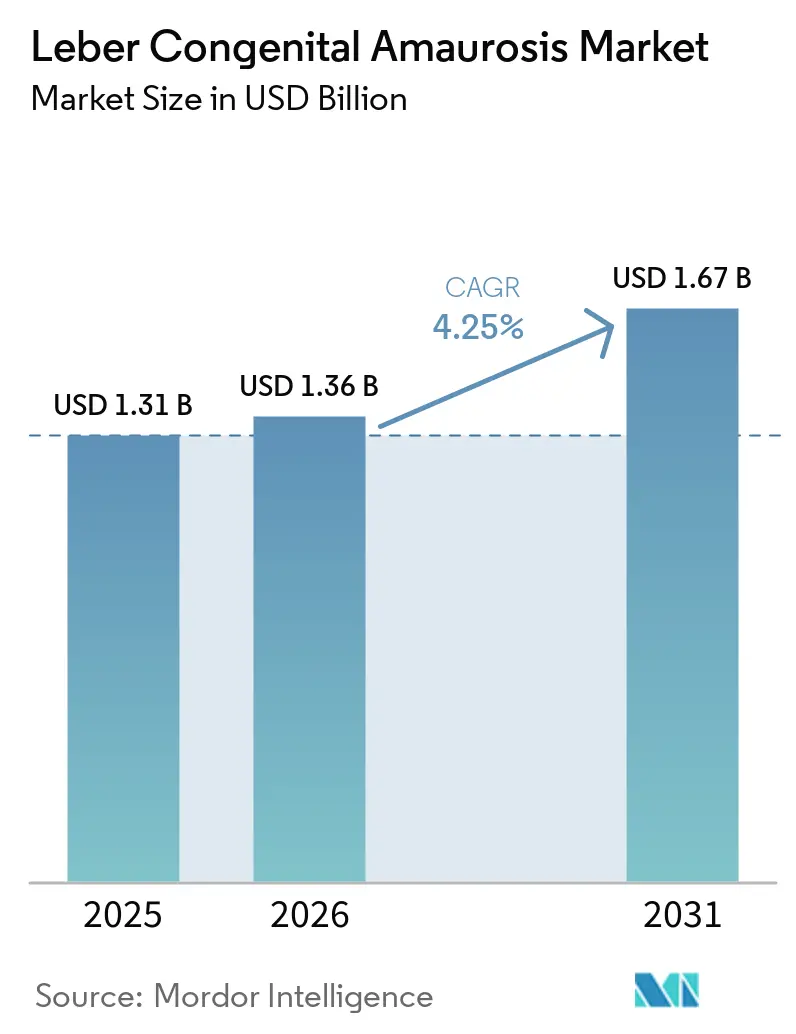

La taille du marché de l'amaurose congénitale de Leber était évaluée à 1,31 milliard USD en 2025 et devrait croître de 1,36 milliard USD en 2026 pour atteindre 1,67 milliard USD d'ici 2031, à un CAGR de 4,25 % au cours de la période de prévision (2026-2031).

Le marché de l'amaurose congénitale de Leber se développe à un rythme régulier, reflétant les réalités structurelles de la génétique ultra-orpheline et le faible nombre de mutations confirmées et ciblables. La thérapie génique reste l'ancre du marché de l'amaurose congénitale de Leber, soutenue par des pipelines en progression et une base croissante de programmes cliniques ciblant des défauts monogéniques avec des critères fonctionnels bien définis. La dynamique des prix influence l'accès, car le prix catalogue de 425 000 USD par œil pour le voretigène neparvorvec crée des frictions entre les attentes en matière de durabilité et la volonté des payeurs pour les thérapies à dose unique. En 2025, l'Amérique du Nord a conservé la plus grande position régionale, tandis que l'Asie-Pacifique est appelée à être la géographie à la croissance la plus rapide jusqu'en 2031, à mesure que les infrastructures de fabrication et cliniques se développent. Des installations soutenues par les gouvernements, telles que le centre de fabrication de vecteurs viraux d'Australie, ajoutent des capacités pour les promoteurs qui se concentrent sur les maladies rétiniennes héréditaires, soutenant les essais multicentriques et l'approvisionnement en phase avancée.

Points Clés du Rapport

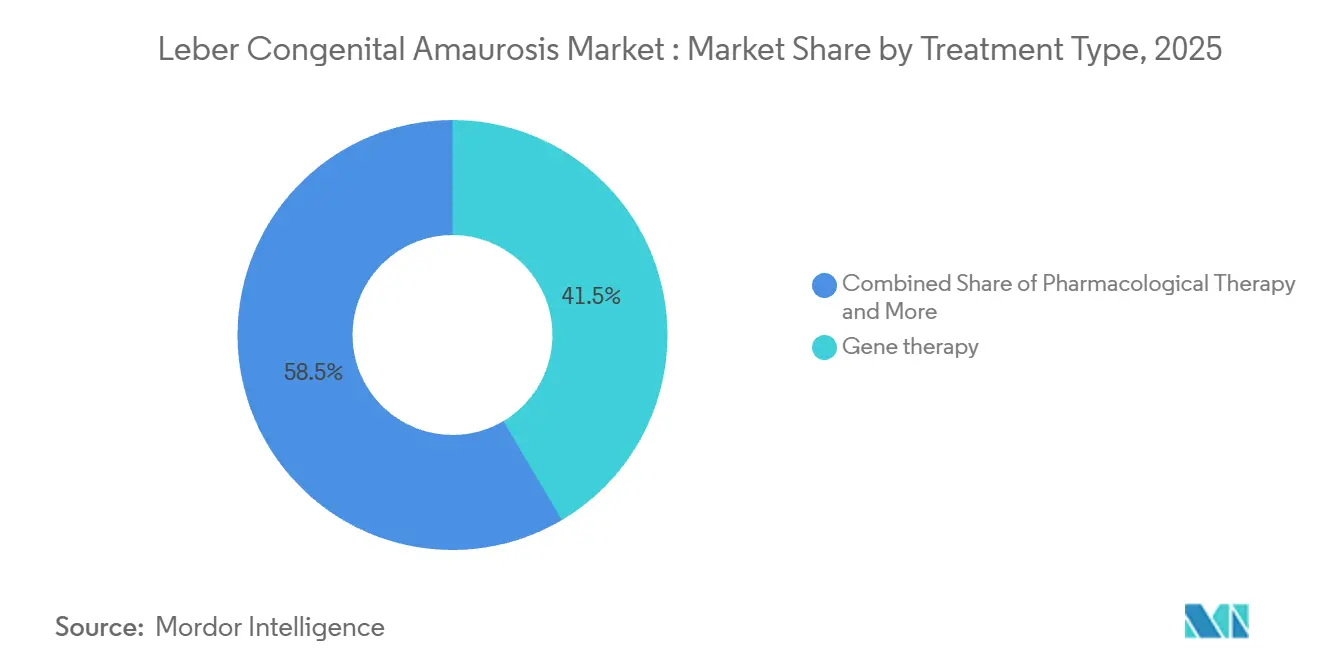

Par type de traitement, la thérapie génique a dominé avec une part de revenus de 41,50 % en 2025 et devrait se développer à un taux annuel de 4,78 % jusqu'en 2031.

Par gène cible, CEP290 représentait une part de 25,81 % en 2025 et devrait croître à un taux de 4,66 % jusqu'en 2031.

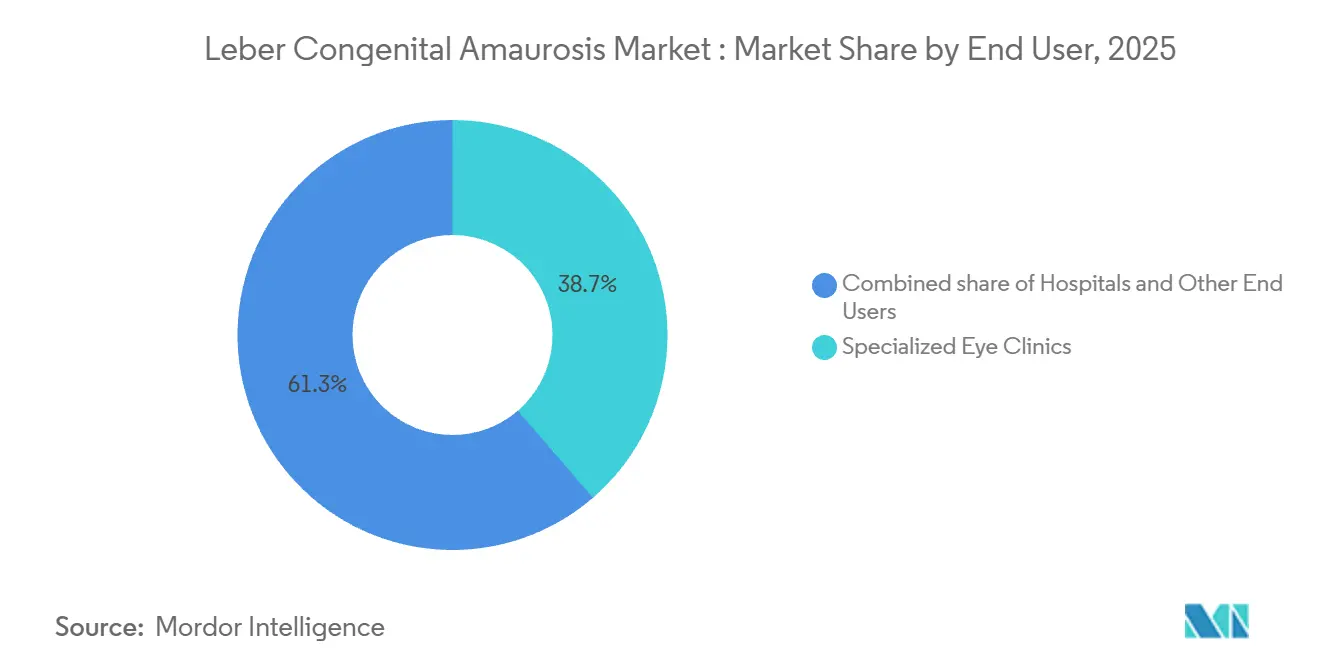

Par utilisateur final, les cliniques ophtalmologiques spécialisées détenaient une part de 38,67 % en 2025, tandis que les centres de recherche en ophtalmologie devraient enregistrer la croissance la plus rapide à 4,98 % jusqu'en 2031.

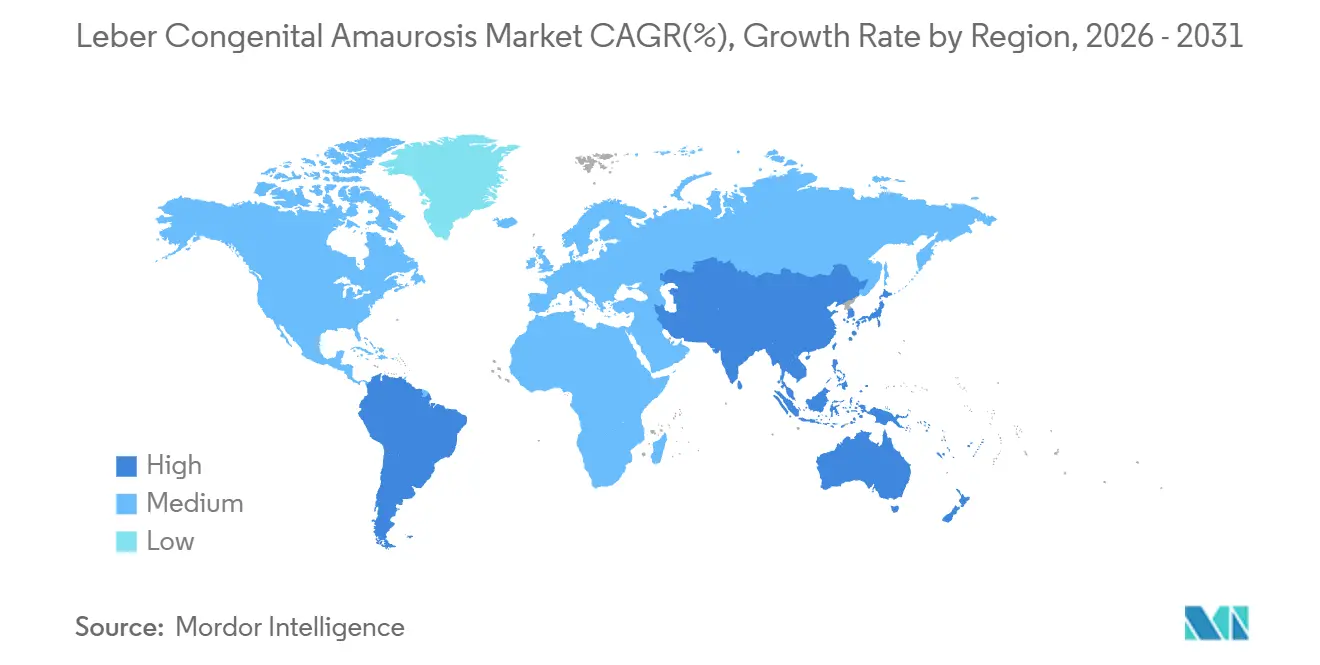

Par géographie, l'Amérique du Nord a capturé une part de 45,18 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus élevée à 4,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Amaurose Congénitale de Leber

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption commerciale rapide de Luxturna et prochaines approbations de thérapies géniques | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Expansion des panels de dépistage génétique néonatal, des porteurs et de la population | +0.7% | Mondial, avec des gains précoces aux États-Unis, en Australie et au Royaume-Uni | Long terme (≥ 4 ans) |

| Incitations liées aux médicaments orphelins, à l'examen prioritaire et aux maladies pédiatriques rares | +0.6% | États-Unis et UE | Court terme (≤ 2 ans) |

| Augmentation du financement par le capital-risque, les entreprises pharmaceutiques et les fonds publics pour la R&D sur les maladies rétiniennes héréditaires | +1.0% | Amérique du Nord, noyau de l'UE avec des retombées vers Singapour et l'Australie | Moyen terme (2-4 ans) |

| Centres de fabrication de vecteurs viraux en Asie-Pacifique offrant un coût des marchandises vendues plus bas | +0.5% | Noyau APAC avec des chaînes d'approvisionnement vers les États-Unis et l'UE | Long terme (≥ 4 ans) |

| Plateformes d'imagerie rétinienne à optique adaptative guidées par l'IA | +0.4% | Centres de recherche avancés dans le monde entier avec adoption précoce aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Commerciale Rapide de Luxturna et Prochaines Approbations de Thérapies Géniques

Le voretigène neparvorvec a établi une preuve de concept pour l'augmentation génique oculaire médiée par AAV et demeure un précédent clinique qui valide les stratégies de traitement unique dans la cécité d'apparition pédiatrique. L'adoption est façonnée par le prix catalogue élevé et la concentration de l'administration au sein d'un réseau de centres d'injection sous-rétinienne désignés. Le pipeline se diversifie à travers plusieurs génotypes de l'amaurose congénitale de Leber, tandis que les constructions de nouvelle génération poursuivent des voies pivotales soutenues par des désignations réglementaires. Opus Genetics a fait progresser OPGx-LCA5 avec le statut de Thérapie Médicale Avancée Régénérative, préparant une conception pivotale visant à convertir les gains fonctionnels antérieurs en résultats confirmatoires. MeiraGTx a rapporté des gains d'acuité visuelle cliniquement significatifs avec AAV-AIPL1 chez des enfants atteints de LCA4, et le programme est positionné pour un examen réglementaire au Royaume-Uni et un dialogue avec les autorités américaines [1]Auteurs MeiraGTx, "Thérapie génique pour l'amaurose congénitale de Leber associée à AIPL1," .

Expansion des Panels de Dépistage Génétique Néonatal, des Porteurs et de la Population

Les programmes de dépistage génomique néonatal et les tests de porteurs élargis élargissent l'entonnoir diagnostique pour les maladies rétiniennes héréditaires qui se manifestent dans la petite enfance ou la petite enfance. Un projet pilote américain, Early Check, a montré un rendement mesurable de résultats exploitables grâce au séquençage du génome dans une cohorte générale de nouveau-nés, soutenant l'identification précoce de conditions ultra-rares pouvant orienter l'inscription aux essais et la surveillance clinique. Les recommandations en matière de dépistage des porteurs encouragent des approches universelles et indépendantes de l'ethnicité pour les conditions présentant des fréquences de porteurs pertinentes, qui couvrent de nombreux gènes associés à l'amaurose congénitale de Leber. L'ACOG a affirmé son large soutien au dépistage élargi des porteurs, ce qui aligne la pratique obstétricale avec les approches génétiques pouvant identifier les familles à risque avant l'apparition des symptômes chez la descendance. Un diagnostic et un conseil plus précoces augmentent la probabilité d'une orientation en temps opportun vers des centres spécialisés et d'une entrée plus rapide dans les voies de thérapie génique, ajoutant de l'élan au marché de l'amaurose congénitale de Leber.

Incitations liées aux Médicaments Orphelins, à l'Examen Prioritaire et aux Maladies Pédiatriques Rares

Les cadres d'incitation soutiennent le développement en phase avancée en alignant les ressources réglementaires sur les conditions pédiatriques ultra-orphelines. Des programmes tels que le RMAT aident les promoteurs à obtenir des orientations itératives pouvant comprimer les délais une fois que l'efficacité précoce est établie sur des critères cliniquement significatifs. Opus Genetics a reçu la désignation de Maladie Pédiatrique Rare en 2024 pour OPGx-LCA5 et a ensuite obtenu le statut RMAT en 2025, démontrant comment des voies superposées peuvent soutenir une transition rapide vers des conceptions pivotales dans une indication ciblée. L'engagement avec les régulateurs dans le cadre de ces dispositifs peut rationaliser la sélection des critères d'évaluation, la conception des études et les attentes en matière de CMC dans les essais pédiatriques. Ces mécanismes créent collectivement une voie prévisible pour les promoteurs opérant sur le marché de l'amaurose congénitale de Leber avec une prévalence limitée et de petites cohortes d'essais.

Augmentation du Financement par le Capital-Risque, les Entreprises Pharmaceutiques et les Fonds Publics pour la R&D sur les Maladies Rétiniennes Héréditaires

Les cycles de financement se sont réorientés vers les plateformes de médecine génique et génétique en ophtalmologie, et les promoteurs ont obtenu de nouveaux capitaux pour faire progresser les programmes rétiniens rares jusqu'à la preuve de concept et l'enregistrement. Ray Therapeutics a remporté une subvention publique de 8 millions USD en 2025 pour faire avancer un programme optogénétique, renforçant le soutien public aux interventions de restauration de la vue. Opus Genetics a levé 23 millions USD fin 2025 pour prolonger sa piste de développement sur ses programmes prioritaires, dont LCA5. MeiraGTx a signé une collaboration ophtalmologique multi-actifs avec Eli Lilly qui a apporté des composantes initiales et des jalons pour aider à développer son empreinte de fabrication et de développement. Les progrès et les jalons de la collaboration de ProQR ont témoigné d'un intérêt industriel soutenu pour les approches d'édition d'ARN pouvant compléter ou remplacer l'AAV dans certains génotypes au sein du marché de l'amaurose congénitale de Leber.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de thérapie supérieurs à 400 000 USD par œil limitant l'adoption par les payeurs | -0.8% | Mondial avec des contraintes aiguës dans les régimes commerciaux américains et Medicaid | Court terme (≤ 2 ans) |

| Pénurie de centres de chirurgie sous-rétinienne accrédités en dehors des États-Unis et de l'UE | -0.5% | APAC, Amérique latine et MEA avec un impact limité en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Goulots d'étranglement mondiaux de capacité de remplissage-finition de vecteurs viraux retardant les lancements | -0.6% | Chaînes d'approvisionnement mondiales avec des contraintes aiguës pour certains sérotypes | Court terme (≤ 2 ans) |

| Paysage mutationnel très fragmenté diluant le retour sur investissement pour les cibles géniques de longue traîne | -0.9% | Mondial, affectant tous les promoteurs poursuivant des approches spécifiques aux mutations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Thérapie Supérieurs à 400 000 USD par Œil Limitant l'Adoption par les Payeurs

Le prix catalogue élevé de la seule thérapie génique oculaire approuvée crée une barre de preuves exigeante et des flux de travail d'autorisation préalable prolongés pour les patients pédiatriques. Les grands payeurs exigent une confirmation génétique et la documentation de cellules rétiniennes viables avant d'autoriser le traitement, et de nombreux régimes limitent le retraitement des yeux précédemment injectés. Les promoteurs ont mis en place une aide à la participation et des voies d'orientation vers un soutien caritatif pour les patients éligibles, ce qui aide mais n'élimine pas les frictions administratives. Des contrats basés sur les résultats liés aux critères de vision fonctionnelle ont été avancés pour réduire le risque des payeurs, ce qui déplace l'attention vers la durabilité dans le monde réel. Un modèle fédéral qui centralise la contractualisation basée sur les résultats pour les thérapies cellulaires et géniques vise à réduire le fardeau de négociation au niveau des États dans les programmes de couverture publique, créant un précédent qui pourrait s'étendre aux maladies rétiniennes héréditaires.

Pénurie de Centres de Chirurgie Sous-Rétinienne Accrédités en Dehors des États-Unis et de l'UE

L'administration sous-rétinienne de thérapie génique nécessite une expertise vitréorétinienne et une logistique de chaîne du froid maintenant les expéditions de produits dans des contrôles de température stricts tout au long de la préparation. Aux États-Unis, un nombre limité de centres de traitement désignés concentrent l'administration et le suivi pour assurer la cohérence des résultats et de la sécurité.

Le Royaume-Uni a établi une capacité de prestation financée par le NHS et a soutenu des programmes cliniques pour plusieurs génotypes de l'amaurose congénitale de Leber par le biais d'hôpitaux ophtalmologiques universitaires. Les centres d'excellence pédiatriques coordonnent le dosage et le suivi des cas complexes, ce qui renforce le rôle des réseaux spécialisés à mesure que davantage de programmes passent aux phases pivotales. En dehors de l'Amérique du Nord et de l'Europe, l'infrastructure de traitement reste limitée et commence seulement à se développer, ce qui continue de contraindre l'accès à court terme sur le marché de l'amaurose congénitale de Leber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : La Thérapie Génique Domine Malgré les Difficultés de Luxturna

La thérapie génique a capturé 41,50 % de la part du marché de l'amaurose congénitale de Leber en 2025 et est en bonne voie pour croître à 4,78 % annuellement jusqu'en 2031, maintenant son leadership dans une catégorie façonnée par des traitements à dose unique et des critères fonctionnels rigoureux. Le prix premium pèse sur l'adoption à court terme, mais les réseaux chirurgicaux concentrés, les voies des payeurs et les critères d'éligibilité clairs créent un cadre qui soutient une adoption régulière chez les candidats qualifiés. Les preuves continuent de s'accumuler à mesure que les constructions de nouvelle génération démontrent des améliorations dans les cohortes pédiatriques, notamment des gains notables de la fonction visuelle chez les enfants atteints de la maladie associée à AIPL1. OPGx-LCA5 a progressé sous RMAT, et la planification pivotale reflète une confiance croissante dans des critères cliniquement significatifs pour les maladies rétiniennes héréditaires. Les options pharmacologiques restent limitées aux soins de soutien et ne modifient pas matériellement la trajectoire de la maladie, ce qui renforce le rôle central de la thérapie génique sur le marché de l'amaurose congénitale de Leber.

La taille du marché de l'amaurose congénitale de Leber pour la thérapie génique devrait se développer à un CAGR de 4,78 % jusqu'en 2031, à mesure que les programmes pivotaux arrivent à maturité et que les voies des payeurs évoluent. Les programmes déployant CRISPR-Cas9 et d'autres modalités d'édition ont montré une preuve de concept dans des mutations CEP290 définies, et les promoteurs font progresser des conceptions d'essais qui relient les biomarqueurs structurels aux gains fonctionnels de la vision. Les dispositifs de soutien et les prothèses ont un rôle mineur dans les revenus, car les promoteurs et les cliniciens se concentrent sur la préservation ou la restauration de la fonction des photorécepteurs endogènes dans les génotypes accessibles. La flexibilité réglementaire autour des critères pédiatriques et les orientations itératives sous RMAT soutiennent des essais bien conçus pouvant produire des résultats significatifs, ce qui bénéficie au marché de l'amaurose congénitale de Leber.

Par Gène Cible : CEP290 en Tête sur la Prévalence, Tandis que les Cibles de Niche Progressent Grâce aux Désignations

CEP290 représentait 25,81 % des revenus totaux en 2025 et devrait croître à un taux de 4,66 % jusqu'en 2031, à mesure que les programmes cliniques traduisent l'efficacité précoce en études plus larges. Dans l'étude BRILLIANCE [2]Équipe clinique de l'Institut National de l'Œil, "Mise à jour de l'essai BRILLIANCE pour l'édition de CEP290," Institut National de l'Œil, nei.nih.gov, une majorité de participants dosés présentant des mutations introniques CEP290 définies ont connu une amélioration d'au moins un critère d'efficacité, renforçant la justification thérapeutique de l'édition génique. RPE65 reste un génotype de prévalence plus faible qui ancre un précédent d'augmentation approuvé et informe la logistique au niveau des centres pour l'administration et le suivi. MeiraGTx a rapporté des gains d'acuité visuelle significatifs avec AAV-AIPL1 dans LCA4, positionnant ce programme pour un examen réglementaire au Royaume-Uni et établissant un référence clinique pour les résultats pédiatriques. Le marché de l'amaurose congénitale de Leber continue d'être segmenté par génotype, les promoteurs alignant les choix de modalité avec les limites d'emballage, les profils de transduction et les considérations de délivrance chirurgicale.

La taille du marché de l'amaurose congénitale de Leber pour CEP290 devrait se développer à un CAGR de 4,66 % jusqu'en 2031, les promoteurs priorisant des stratégies d'édition ou d'augmentation alignées sur les variants introniques. Les programmes ciblant GUCY2D et AIPL1 ajoutent de l'ampleur au pipeline et soutiennent un ensemble diversifié de candidats pivotaux pouvant maintenir la croissance de la catégorie même lorsque les cohortes individuelles sont petites. Le mélange évolutif d'augmentation et d'édition s'aligne sur les compromis CMC et de délivrance qui sont particulièrement saillants dans les yeux pédiatriques, où la précision chirurgicale et le contrôle de la dose sont critiques. À mesure que davantage de programmes approchent des jalons d'enregistrement, les promoteurs devront harmoniser les stratégies de biomarqueurs et les lectures des critères qui résonnent avec les régulateurs, les cliniciens et les payeurs opérant sur le marché de l'amaurose congénitale de Leber.

Par Utilisateur Final : Les Centres de Recherche s'Accélèrent à Mesure que les Essais Pivotent vers l'Efficacité

Les cliniques ophtalmologiques spécialisées détenaient 38,67 % en 2025 en raison de leur rôle de centres de traitement désignés coordonnant les injections sous-rétiniennes, la gestion périopératoire et les tests de suivi. Les centres pédiatriques et universitaires, tels que ceux des États-Unis, servent à la fois de sites de traitement et de centres d'essais conduisant des tests de mobilité, des seuils de stimulation et une imagerie oculaire pour l'évaluation longitudinale. L'intégration verticale des soins cliniques et de la recherche permet une identification efficace des patients éligibles, un consentement rationalisé et une qualité de données plus élevée sur les critères que les régulateurs évaluent dans la cécité pédiatrique. Les centres désignés réduisent la variabilité géographique des normes de soins, ce qui protège l'intégrité des essais et la cohérence opérationnelle sur le marché de l'amaurose congénitale de Leber.

Les centres de recherche en ophtalmologie devraient enregistrer la croissance la plus rapide à 4,98 % jusqu'en 2031, à mesure que les essais pivotaux multicentriques recrutent dans les cohortes pédiatriques et intègrent une imagerie avancée ainsi que des mesures fonctionnelles. Les partenariats universitaires au Royaume-Uni et aux États-Unis illustrent comment les hôpitaux axés sur les enfants coordonnent l'administration complexe de thérapie génique avec les tests post-dose et la surveillance de la sécurité. Ce modèle opérationnel soutient une transition plus rapide de la sécurité précoce à l'efficacité pivotale, créant un contexte favorable pour les promoteurs actifs dans le secteur de l'amaurose congénitale de Leber. Les hôpitaux en dehors de ces réseaux se concentrent davantage sur les soins de soutien et les voies d'orientation, ce qui ancre leur rôle de revenus plus modeste par rapport aux cliniques et aux instituts de recherche sur le marché de l'amaurose congénitale de Leber.

Analyse Géographique

L'Amérique du Nord a conservé 45,18 % en 2025 grâce à la solidité des réseaux de traitement désignés, à la forte pénétration des tests génétiques et à une infrastructure clinique mature pour la thérapie génique pédiatrique. Le nombre limité de centres américains rationalise l'administration et consolide l'expérience en matière de dosage et de suivi, ce qui contribue à la sécurité et à la cohérence des données. Les exigences d'autorisation préalable demandent généralement une confirmation génétique et des preuves de cellules rétiniennes viables, ce qui ajoute du temps et des étapes administratives avant le dosage. Un modèle fédéral de contractualisation basée sur les résultats cherche à réduire le fardeau sur les programmes des États, ce qui pourrait fournir un modèle pour un accès plus large au fil du temps. Les promoteurs engagés dans un dialogue réglementaire pour la progression pivotale en 2025 ont signalé une dynamique continue vers des études confirmatoires plus larges sur le marché de l'amaurose congénitale de Leber.

L'Europe est le deuxième pilier avec des centres établis qui délivrent à la fois des thérapies commerciales et expérimentales pour les maladies rétiniennes héréditaires. Les hôpitaux ophtalmologiques pédiatriques du Royaume-Uni ont traité des enfants avec des constructions à base d'AAV et continuent de collaborer avec des partenaires cliniques et universitaires pour faire progresser les programmes vers l'examen. Un rapport évalué par des pairs[3]Équipe clinique du GOSH, "Mises à jour du programme de thérapie génique pédiatrique," Great Ormond Street Hospital a documenté des gains significatifs de la fonction visuelle chez des enfants atteints de LCA4 ayant reçu une construction AIPL1 médiée par AAV, soulignant le potentiel d'un bénéfice pédiatrique significatif. Une grande cohorte allemande a montré que le rendement diagnostique a atteint 54,3 % au cours de la décennie la plus récente, ce qui souligne la synergie entre des panels plus larges et un meilleur phénotypage. Les réseaux de référence européens et les sociétés professionnelles coordonnent des voies de soins partagés et des cliniques virtuelles qui soutiennent des normes cohérentes dans les pays membres sur le marché de l'amaurose congénitale de Leber.

L'Asie-Pacifique devrait croître à 4,67 % jusqu'en 2031 avec une capacité de fabrication soutenue par les gouvernements et des programmes de dépistage néonatal en expansion qui améliorent l'identification précoce. La taille du marché de l'amaurose congénitale de Leber en Asie-Pacifique devrait se développer à un CAGR de 4,67 %, les installations en Australie fournissant une production de vecteurs de qualité BPF qui soutient l'approvisionnement clinique et commercial pour les promoteurs régionaux et internationaux. L'Australie a financé des améliorations du dépistage néonatal national qui élargissent la portée de la détection précoce et posent les bases d'une orientation en temps opportun dans les maladies héréditaires. À mesure que l'infrastructure de traitement désignée en dehors des pôles occidentaux continue de se développer, l'influence de l'APAC sur le développement clinique et la logistique d'approvisionnement est appelée à croître au sein du marché de l'amaurose congénitale de Leber.

Paysage Concurrentiel

Le marché de l'amaurose congénitale de Leber présente une intensité concurrentielle modérée à élevée, avec plusieurs promoteurs poursuivant des cibles qui se chevauchent à travers des stratégies d'augmentation, d'édition et de modulation de l'ARN. L'absence d'une thérapie dominante unique maintient les programmes de pipeline au premier plan et élève l'importance de la conception des essais, de la standardisation chirurgicale et des critères fonctionnels qui se traduisent en preuves pertinentes pour les payeurs. Les résultats pédiatriques montrant des gains cliniquement significatifs dans de petites cohortes renforcent l'argumentaire en faveur des constructions de nouvelle génération et continuent d'attirer des partenariats et des investissements. Les progrès réglementaires sous RMAT et d'autres désignations maintiennent l'élan des promoteurs et renforcent l'argumentaire pour un déploiement continu de capitaux sur le marché de l'amaurose congénitale de Leber.

Les partenariats stratégiques sont une caractéristique centrale des stratégies des promoteurs à mesure que les plateformes s'étendent et que les promoteurs cherchent à diversifier les options de modalité. Une importante collaboration en médecine génétique ophtalmologique entre MeiraGTx et Eli Lilly a combiné les droits sur un programme LCA4 avec l'accès à des capsides intravitréennes et des promoteurs sur mesure pour accélérer le développement et la montée en puissance de la fabrication. Editas Medicine a réorienté son allocation de ressources vers des programmes cardiométaboliques et hématologiques in vivo, tandis que l'édition de CEP290 reste une pierre de touche pour la faisabilité dans l'édition génique oculaire. La plateforme d'édition d'ARN de ProQR a progressé à travers les jalons cliniques précoces et reste une alternative non virale crédible pour les génotypes présentant des défis d'emballage vectoriel ou de durabilité sur le marché de l'amaurose congénitale de Leber.

La différenciation technologique se concentre sur la sélection des modalités, l'ingénierie des sérotypes et des capsides, et la stratégie réglementaire qui priorise les critères pédiatriques et les preuves de durabilité. Les promoteurs avec une intégration verticale à travers la fabrication de vecteurs et l'approvisionnement en plasmides peuvent comprimer les délais et réduire le risque tiers, ce qui est pertinent à mesure que davantage de programmes entrent dans les phases pivotales. L'édition basée sur CRISPR et les concepts optogénétiques fournissent des voies complémentaires à l'augmentation génique, et les lectures à court terme façonneront les priorités d'investissement à travers les génotypes dans le secteur de l'amaurose congénitale de Leber.

Leaders du Secteur de l'Amaurose Congénitale de Leber

Spark Therapeutics

GenSight Biologics

MeiraGTx

Atsena Therapeutics

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Eli Lilly et MeiraGTx ont conclu un accord de collaboration stratégique et de licence pour les médicaments génétiques en ophtalmologie, incluant des droits exclusifs sur AAV-AIPL1 pour LCA4 et l'accès à des capsides intravitréennes et des promoteurs sur mesure.

- Novembre 2025 : Opus Genetics a annoncé une réunion RMAT de type B réussie avec la FDA pour OPGx-LCA5 et a inscrit le premier participant à la période de rodage pour un essai de phase 3 adaptatif planifié.

- Octobre 2025 : L'installation australienne de fabrication de vecteurs viraux a officiellement ouvert ses portes dans le district de santé et d'innovation de Westmead à Sydney, avec un investissement du gouvernement de Nouvelle-Galles du Sud soutenant la production BPF clinique et commerciale.

- Septembre 2025 : Editas Medicine a désigné EDIT-401 comme son principal candidat in vivo pour l'hyperlipidémie avec une demande d'autorisation d'essai clinique prévue d'ici mi-2026.

Portée du Rapport Mondial sur le Marché de l'Amaurose Congénitale de Leber

| Thérapie Génique |

| Thérapie Pharmacologique |

| Prothèse Rétinienne |

| Dispositifs d'Assistance |

| Autres Traitements de Soutien |

| RPE65 |

| CEP290 |

| GUCY2D |

| AIPL1 |

| CRB1 |

| RPGRIP1 |

| Autres |

| Hôpitaux |

| Cliniques Ophtalmologiques Spécialisées |

| Centres de Recherche en Ophtalmologie |

| Soins à Domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Thérapie Génique | |

| Thérapie Pharmacologique | ||

| Prothèse Rétinienne | ||

| Dispositifs d'Assistance | ||

| Autres Traitements de Soutien | ||

| Par Gène Cible | RPE65 | |

| CEP290 | ||

| GUCY2D | ||

| AIPL1 | ||

| CRB1 | ||

| RPGRIP1 | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Ophtalmologiques Spécialisées | ||

| Centres de Recherche en Ophtalmologie | ||

| Soins à Domicile | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'amaurose congénitale de Leber et à quelle vitesse croît-il ?

La taille du marché de l'amaurose congénitale de Leber s'élève à 1,31 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031 à un CAGR de 4,25 %.

Quel type de traitement est en tête aujourd'hui et quelles sont les perspectives de croissance jusqu'en 2031 ?

La thérapie génique est en tête avec une part de 41,50 % en 2025 et devrait croître à 4,78 % annuellement jusqu'en 2031, à mesure que les programmes pivotaux arrivent à maturité et que les voies des payeurs évoluent.

Quel segment de gène cible est le plus important au sein du marché de l'amaurose congénitale de Leber ?

CEP290 est le plus grand segment de gène cible avec une part de 25,81 % en 2025 et un taux de croissance de 4,66 % jusqu'en 2031, soutenu par les progrès cliniques des programmes d'édition.

Quelle région est la plus grande et laquelle connaît la croissance la plus rapide dans cet espace ?

L'Amérique du Nord est la plus grande avec une part de 45,18 % en 2025, tandis que l'Asie-Pacifique est la plus rapide en croissance à 4,67 % jusqu'en 2031, soutenue par la montée en puissance de la fabrication et l'expansion du dépistage.

Quels sont les principaux obstacles à une adoption plus rapide sur ce marché ?

Les prix élevés par œil, les exigences d'autorisation préalable, le nombre limité de centres chirurgicaux désignés en dehors des pôles occidentaux et les contraintes de capacité de fabrication au niveau du remplissage-finition restent les principaux obstacles.

Comment les désignations réglementaires affectent-elles les délais pour les programmes dans ce domaine ?

Le RMAT et les désignations connexes fournissent des orientations itératives et permettent des conceptions pivotales rationalisées une fois que l'efficacité précoce est évidente, ce qui peut réduire les délais de développement pour les programmes pédiatriques bien conçus.

Dernière mise à jour de la page le: