Taille et part du marché des vestes en cuir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

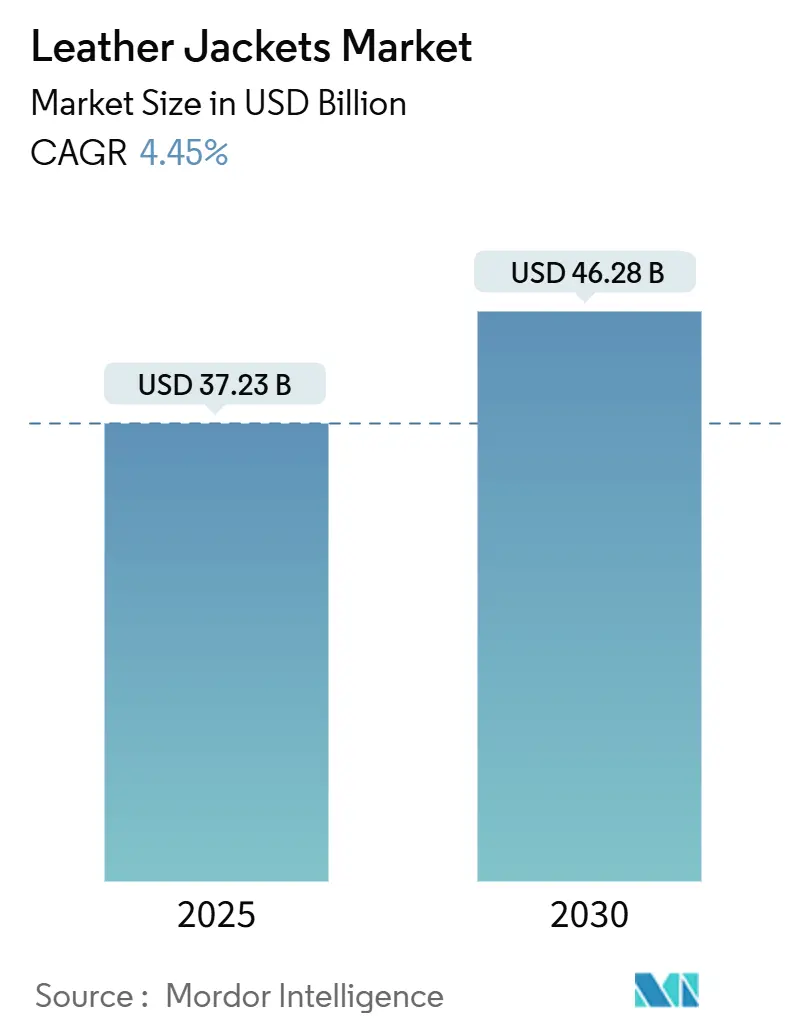

| Taille du Marché (2025) | 37.23 Milliards de dollars |

| Taille du Marché (2030) | 46.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vestes en cuir par Mordor Intelligence

En 2025, la taille du marché des vestes en cuir est évaluée à 37,23 milliards USD et devrait croître jusqu'à 46,28 milliards USD d'ici 2030, enregistrant un CAGR stable de 4,45 % au cours de la période de prévision. Cette croissance est portée par une forte demande de vêtements d'extérieur premium et par l'attrait polyvalent des vestes en cuir, à la fois comme vêtement de protection fonctionnel et comme tenue tendance. Les avancées en matière d'innovation des matériaux évitant les produits chimiques agressifs, le renforcement de la communication des marques axée sur la durabilité et l'expansion des canaux de commerce électronique permettent aux fabricants de maintenir leurs marges malgré la maturité du marché. Les consommateurs aisés continuent de considérer le cuir véritable comme un investissement vestimentaire durable et rentable, tandis que les consommateurs à revenus intermédiaires optent de plus en plus pour des alternatives synthétiques. Les entreprises qui respectent les normes de traçabilité et établissent des chaînes d'approvisionnement verticalement intégrées sont bien positionnées pour tirer parti des opportunités de profit émergentes à mesure que les cadres réglementaires se renforcent.

Principaux enseignements du rapport

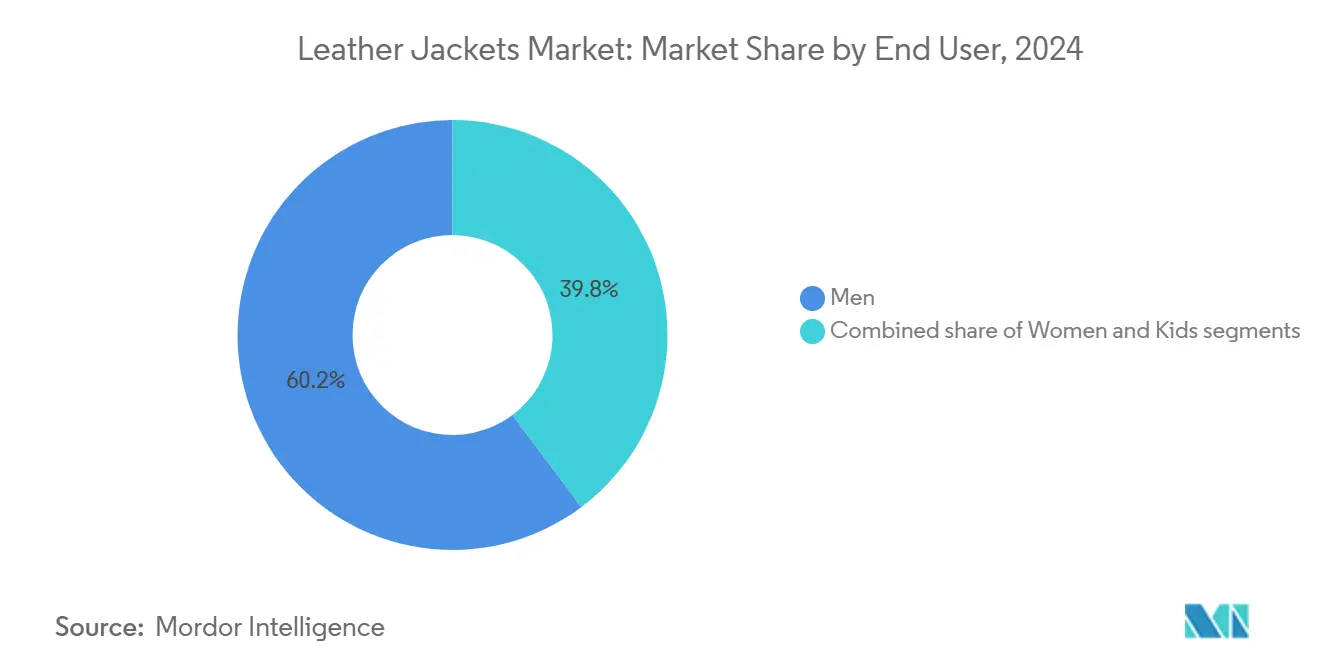

- Par utilisateur final, les hommes détenaient 60,24 % de la part du marché des vestes en cuir en 2024, tandis que le segment enfants devrait se développer à un CAGR de 7,80 % jusqu'en 2030.

- Par matériau, le cuir conventionnel représentait 81,23 % de la taille du marché des vestes en cuir en 2024 ; les matériaux synthétiques/vegan devraient croître à un CAGR de 9,20 % jusqu'en 2030.

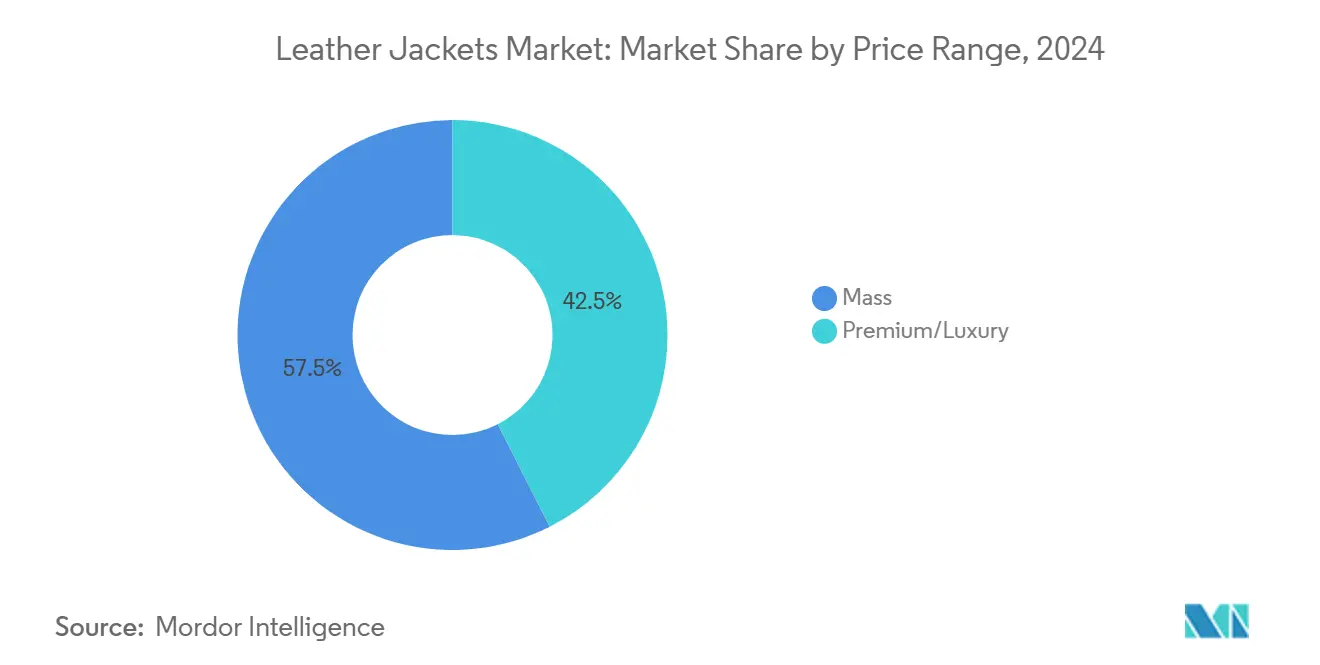

- Par gamme de prix, le marché de grande consommation représentait 57,48 % de la taille du marché des vestes en cuir en 2024 ; le segment premium/luxe devrait croître à un CAGR de 7,10 % jusqu'en 2030.

- Par canal de distribution, les plateformes en ligne représentaient 45,26 % des revenus en 2024, tandis que la distribution hors ligne devrait afficher le CAGR le plus rapide, à 8,50 %, jusqu'en 2030.

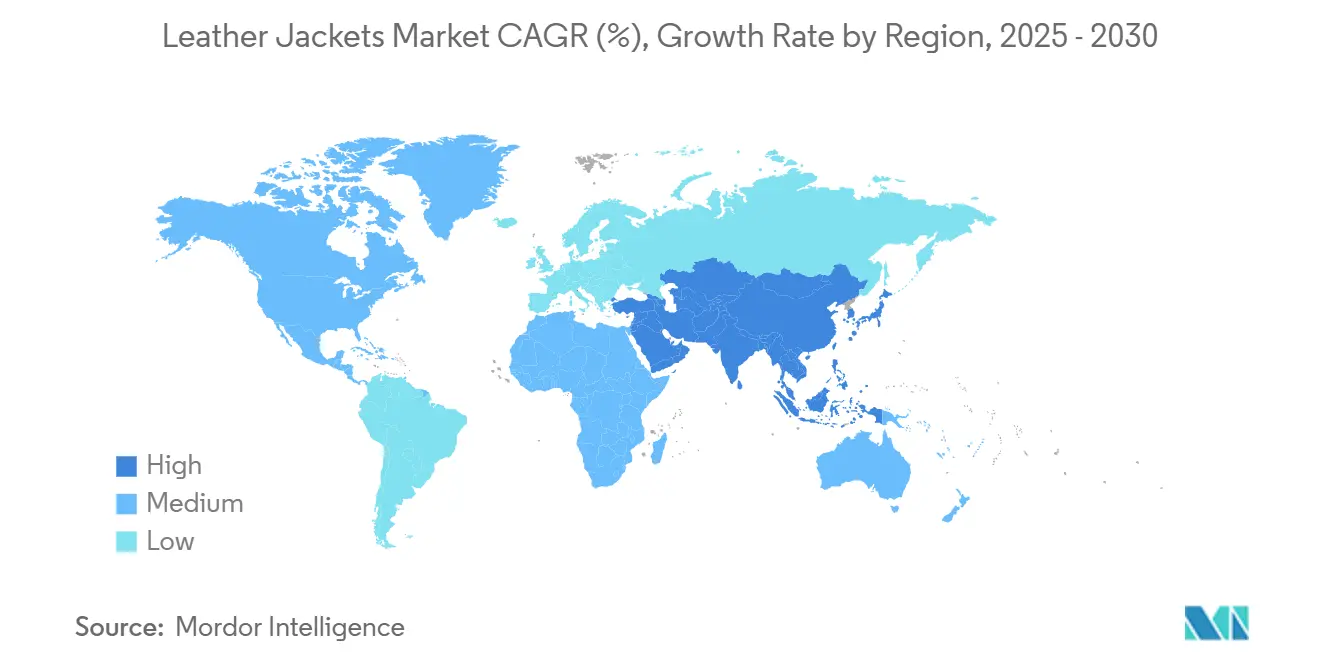

- Par géographie, l'Amérique du Nord était en tête avec 32,46 % de la part du marché des vestes en cuir en 2024 ; l'Asie-Pacifique devrait enregistrer un CAGR de 9,60 % jusqu'en 2030.

Tendances et perspectives du marché mondial des vestes en cuir

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans les matériaux | +0.8% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Associations culturelles et de style de vie | +0.7% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des plateformes mondiales de commerce électronique pour l'habillement | +0.9% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Influence de la mode rétro et vintage | +0.6% | Amérique du Nord et Europe, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des vestes « sur mesure » | +0.5% | Marchés premium d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Certifications de cuir durable traçable | +0.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les matériaux

L'innovation en matière de matériaux est un facteur essentiel de la croissance du marché, offrant des performances améliorées et garantissant le respect des réglementations environnementales. Le système de finition Activated Silk L1 d'Evolved by Nature illustre le potentiel de la biotechnologie pour remplacer les produits chimiques nocifs tout en préservant l'intégrité et la qualité du cuir. Cette avancée permet aux fournisseurs des marchés en développement de rivaliser plus efficacement avec les producteurs européens bien établis. De plus, ces avancées répondent aux exigences réglementaires strictes et offrent des gains d'efficacité aux fabricants qui transitionnent vers des méthodes de traitement durables. L'adoption de systèmes de finition biosourcés réduit également la dépendance aux procédés de tannage au chrome, soumis à des réglementations de plus en plus strictes de l'Agence de protection de l'environnement, plafonnant le rejet total de chrome à un maximum journalier de 12 mg/l[1]Code of Federal Regulations, "§ 425.15 Pretreatment standards for existing sources (PSES).", ecfr.gov.

Associations culturelles et de style de vie

Les vestes en cuir sont restées de manière constante un incontournable de la mode à travers les générations et les régions, symbolisant le style, la rébellion et le statut social. Leur attrait durable découle de leur forte association avec des sous-cultures emblématiques, telles que les motards, les musiciens de rock et les célébrités hollywoodiennes, ce qui a cimenté leur importance culturelle. De plus, leur polyvalence les rend adaptées aussi bien aux personnes soucieuses de la mode qu'à celles recherchant un aspect pratique. Avec l'influence croissante des tendances de la mode occidentale et des esthétiques vintage, notamment dans les marchés émergents, les vestes en cuir continuent de séduire un large éventail de consommateurs. Cette demande soutenue stimule la croissance du marché des vestes en cuir et facilite son expansion au-delà des frontières traditionnelles.

Expansion des plateformes mondiales de commerce électronique pour l'habillement

La transformation numérique élargit considérablement la portée du marché et améliore l'accessibilité pour les consommateurs, offrant des avantages substantiels aux marques de niche et aux fabricants sur mesure. Les plateformes de commerce électronique non seulement éliminent les barrières géographiques, mais permettent également aux marques d'établir des relations directes avec les consommateurs, contournant efficacement les marges de la distribution traditionnelle. Cette expansion stratégique des canaux devrait porter la part de marché du segment en ligne à 45,26 % en 2024, tout en créant des opportunités pour des services personnalisés, sur mesure et à la demande. De plus, l'intégration de technologies avancées, telles que l'IA et l'analyse de données, permet aux marques de mieux comprendre les préférences des consommateurs et de proposer des expériences personnalisées. Par ailleurs, la transition numérique améliore la transparence des pratiques de la chaîne d'approvisionnement, répondant aux exigences croissantes des consommateurs en matière de produits en cuir traçables, éthiques et durables.

Influence de la mode rétro et vintage

En 2025, les styles classiques de vestes en cuir — biker, bomber et moto — connaissent un renouveau significatif, porté par leur popularité auprès des consommateurs Millennials et de la Génération Z. Selon le Bureau du recensement des États-Unis, les Millennials représentaient environ 21,81 % de la population américaine en 2024, tandis que la Génération Z suivait de près avec 20,81 %[2]US Census Bureau, "Population distribution in the United States in 2024, by generation", census.gov. Les créateurs ont redéfini ces styles emblématiques en introduisant des coupes ajustées, des matériaux respectueux de l'environnement et une palette de couleurs élargie pour s'adapter à l'évolution des préférences des consommateurs. S'inspirant des années 70, 80 et 90, ils ont intégré des éléments tels que des textures usées, des quincailleries d'inspiration rétro et des silhouettes patrimoniales. Cette intégration harmonieuse de l'esthétique vintage et de l'innovation moderne évoque non seulement la nostalgie, mais souligne également l'importance croissante de la narration et de l'authenticité dans la mode. Par conséquent, les vestes en cuir restent des incontournables intemporels de la garde-robe, séduisant les consommateurs qui privilégient l'individualité, la tradition et la durabilité.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des peaux brutes et perturbations de l'approvisionnement | -0.9% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition vers des alternatives vegan pour des raisons de bien-être animal | -0.7% | Europe et Amérique du Nord, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Renforcement de la réglementation sur les effluents du tannage au chrome | -0.6% | Mondial, avec l'application la plus stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des plateformes de mode de seconde main et de location | -0.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des peaux brutes et perturbations de l'approvisionnement

Les fabricants de vestes en cuir sont confrontés à des pressions croissantes sur les coûts en raison de l'instabilité persistante de la chaîne d'approvisionnement. Selon le Conseil du cuir et des peaux d'Amérique, la contribution des peaux de bovins américains à la valeur totale des bovins à viande a fortement chuté, passant d'une fourchette historique de 6 à 8 % à environ 1 % en 2024. Cette baisse significative a contraint les fabricants à mettre en œuvre des stratégies de tarification flexibles et à diversifier leurs régions d'approvisionnement, perturbant potentiellement des chaînes d'approvisionnement et des relations fournisseurs de longue date. De plus, la concentration géographique de la production de peaux aggrave les risques d'approvisionnement, notamment en raison des effets néfastes continus du changement climatique, des épidémies et d'autres facteurs externes sur les populations bovines et la disponibilité globale des peaux.

Transition vers des alternatives vegan pour des raisons de bien-être animal

La sensibilisation croissante des consommateurs au bien-être animal et aux préoccupations environnementales entraîne une augmentation significative de la demande d'alternatives en cuir synthétique et d'origine végétale, perturbant la domination du marché traditionnel du cuir. Le segment du cuir synthétique/vegan devrait croître à un CAGR solide de 9,2 % jusqu'en 2030, reflétant un changement notable des préférences des consommateurs, notamment parmi les populations jeunes et urbaines. Selon les données de la Banque mondiale, environ 57,34 % de la population mondiale vivait dans des zones urbaines en 2023[3]World Bank, "Share of the world's population living in urban or rural areas from 1960 to 2023", data.worldbank.org. Cette tendance pousse les fabricants de cuir traditionnel à se diversifier vers des matériaux alternatifs, ce qui pourrait accélérer la banalisation des produits en cuir conventionnel. En Europe, où la durabilité et le bien-être animal sont des priorités absolues, les produits en cuir conventionnel font face à des défis croissants. Pour rester compétitifs, les fabricants doivent mettre en œuvre des stratégies de durabilité globales qui abordent l'approvisionnement en matériaux, les processus de production et les considérations de fin de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : leadership du marché masculin

En 2024, les hommes représentent 60,24 % de la part de marché, soulignant la forte association des vestes en cuir avec la mode masculine et la culture moto. Cette domination est attribuée aux dépenses plus élevées des consommateurs masculins en vêtements d'extérieur premium et à leur préférence pour les produits durables avec des cycles de remplacement prolongés. Les vestes en cuir sont largement considérées comme polyvalentes et intemporelles, offrant à la fois praticité et style dans des contextes professionnels et décontractés. Par exemple, la division mode et maroquinerie de LVMH, qui a contribué à 78 % des bénéfices du conglomérat en 2024, met en évidence le potentiel de croissance significatif et la rentabilité du marché du cuir de luxe axé sur les hommes.

Le segment des vêtements pour enfants est le segment démographique à la croissance la plus rapide, avec un CAGR projeté de 7,8 % jusqu'en 2030. Cette croissance est portée par l'évolution des préférences parentales pour des vêtements d'extérieur stylés et durables pour les enfants et une volonté croissante d'investir dans des vêtements de qualité premium. La tendance à la premiumisation dans l'habillement pour enfants ouvre des opportunités pour une production à grande échelle tout en soulignant l'importance du respect de normes de sécurité strictes et de l'offre de tailles personnalisées, qui différencient les produits pour enfants des offres pour adultes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par matériau : domination du cuir conventionnel

En 2024, le cuir conventionnel détient une part de marché dominante de 81,23 %, incluant des matériaux tels que le bovin, la peau de mouton et la peau de chèvre. Ces matériaux bénéficient de chaînes d'approvisionnement bien établies et d'une forte familiarité des consommateurs, mettant en valeur la durabilité, le confort et l'esthétique traditionnelle du cuir — des qualités que les alternatives synthétiques peinent souvent à reproduire de manière constante. La solidité de ce segment est soutenue par des technologies de traitement matures et des normes de qualité strictes. Cependant, il fait face à des défis réglementaires croissants, notamment liés aux exigences de conformité environnementale. Par exemple, les réglementations de l'Agence de protection de l'environnement sur le tannage au chrome, qui limitent le rejet total de chrome à un maximum journalier de 12 mg/l, ont poussé les transformateurs de cuir conventionnel à adopter des technologies de production plus propres tout en maintenant une haute qualité des matériaux. De plus, la demande croissante de pratiques durables a exercé une pression supplémentaire sur le segment pour innover tout en respectant les normes environnementales.

Les alternatives synthétiques et vegan connaissent la croissance la plus rapide, avec un CAGR de 9,2 % projeté jusqu'en 2030. Cette croissance est portée par une sensibilisation environnementale croissante, des préoccupations relatives au bien-être animal et des avancées dans les technologies de performance des matériaux. Les innovations dans les matériaux biosourcés et les synthétiques recyclés permettent à ces alternatives de reproduire fidèlement les caractéristiques du cuir traditionnel tout en répondant aux exigences de durabilité. Par exemple, le système de finition Activated Silk L1 d'Evolved by Nature représente une avancée technologique significative, permettant aux alternatives synthétiques de rivaliser en qualité tout en éliminant les produits chimiques nocifs associés au traitement traditionnel du cuir. De plus, le segment bénéficie d'une disponibilité d'approvisionnement fiable, de coûts de production potentiellement inférieurs à ceux du cuir conventionnel et d'une préférence croissante des consommateurs pour les produits respectueux de l'environnement, notamment parmi les jeunes consommateurs soucieux de l'environnement.

Par gamme de prix : leadership du marché de grande consommation

En 2024, les produits de grande consommation détiennent une part de 57,48 %, soulignant la transformation des vestes en cuir, passées d'articles de luxe exclusifs à des incontournables de la mode largement adoptés, séduisant désormais une base de consommateurs plus large. Cette domination du marché est alimentée par les avancées dans les processus de fabrication et l'optimisation de la chaîne d'approvisionnement, qui permettent des prix compétitifs tout en maintenant des normes de qualité acceptables. De plus, le segment capitalise sur les économies d'échelle dans la production et les vastes réseaux de distribution au détail, garantissant une large disponibilité des produits dans diverses régions géographiques.

En revanche, les segments premium et luxe devraient connaître une croissance significative, avec un CAGR projeté de 7,1 % jusqu'en 2030. Cette croissance est portée par des consommateurs aisés à la recherche de produits uniques, de haute qualité et d'un artisanat qui justifient des prix premium. La polarisation croissante des préférences des consommateurs vers des offres à valeur ou premium exerce une pression concurrentielle sur les segments de milieu de gamme. Le segment premium bénéficie de marges bénéficiaires plus élevées et d'une forte fidélité à la marque, tandis que les marques de luxe tirent parti de leur pouvoir de fixation des prix pour se prémunir contre les fluctuations des coûts des matières premières. Par exemple, l'acquisition par Prada d'une participation de 10 % dans le groupe italien de cuir Rino Mastrotto en juin 2025 démontre l'orientation stratégique des marques de luxe vers le contrôle de la qualité et la sécurisation de leurs chaînes d'approvisionnement, renforçant ainsi leurs stratégies de tarification premium.

Par canal de distribution : leadership des plateformes en ligne

En 2024, les canaux en ligne détiennent une part de 45,26 % du marché, soulignant la transformation numérique en cours et la préférence croissante des consommateurs pour la commodité, la variété et les prix compétitifs dans la distribution de mode. Cette domination est portée par la capacité des plateformes de commerce électronique à offrir aux marques de niche une exposition mondiale, à proposer des catalogues de produits étendus et à offrir des expériences d'achat personnalisées — des avantages que la distribution traditionnelle peine à égaler économiquement. L'évolution du comportement d'achat des consommateurs, notamment parmi les jeunes générations à l'aise avec les achats numériques, renforce davantage cette tendance. De plus, ces plateformes permettent des relations directes avec les consommateurs, éliminant les marges de la distribution traditionnelle. En Europe, la transformation numérique du marché des accessoires en cuir accélère davantage la croissance des canaux en ligne, les consommateurs accordant de plus en plus d'importance à la transparence des pratiques de la chaîne d'approvisionnement et à l'authenticité des produits.

Les canaux hors ligne, cependant, font preuve d'une résilience notable, avec un CAGR projeté de 8,5 % jusqu'en 2030. Cette croissance est attribuée aux stratégies de commerce expérientiel et à la nature tactile des produits en cuir, qui nécessitent souvent une évaluation physique avant l'achat. Les investissements stratégiques dans l'amélioration des expériences en magasin et l'intégration d'approches omnicanales — combinant la commodité des plateformes numériques avec l'interaction tangible des magasins physiques — jouent un rôle crucial. Cela est particulièrement significatif pour les achats de vestes en cuir premium et sur mesure. Le désir des consommateurs de gratification immédiate et d'accès à des conseils d'experts justifie non seulement des prix premium, mais favorise également une fidélité à long terme. Soutenant cette croissance de la distribution hors ligne, le Leather Working Group, qui représente plus de 2 000 parties prenantes du secteur, fournit des normes de certification garantissant l'assurance qualité et la traçabilité, renforçant la confiance des clients lors des achats en magasin.

Analyse géographique

En 2024, l'Amérique du Nord domine le marché avec une part de 32,46 %, soutenue par sa culture de la mode profondément enracinée, une forte présence de marques premium et des dépenses de consommation robustes. Cette domination souligne l'importance culturelle des vestes en cuir dans la mode américaine, renforcée par des marques patrimoniales qui définissent les tendances mondiales. Une infrastructure de distribution bien établie, combinée à la volonté des consommateurs d'accepter des prix premium, consolide le leadership du marché de la région. De plus, des chaînes d'approvisionnement efficaces garantissent la disponibilité des produits dans divers segments de prix. L'avantage de l'Amérique du Nord est amplifié par sa proximité avec les grands centres de la mode et l'influence des recommandations de célébrités, qui accélèrent l'adoption des tendances mondiales.

L'Asie-Pacifique est en pleine ascension, avec une croissance projetée à un CAGR de 9,6 % jusqu'en 2030. Cette progression est portée par la hausse des revenus disponibles, l'émergence d'une classe moyenne florissante et une sensibilisation accrue à la mode. L'urbanisation et l'évolution vers les préférences de la mode occidentale, notamment parmi les jeunes dans les grandes villes, alimentent cette croissance. Des pays comme la Chine et l'Inde, avec leurs solides capacités de fabrication, répondent non seulement à la demande intérieure, mais soutiennent également la production à l'exportation. La vaste diversité de la région ouvre la voie à un développement de produits et à des stratégies de tarification adaptés, répondant aux goûts distincts des consommateurs et aux paysages économiques variés.

L'Europe se positionne comme un marché mature, où le positionnement premium et la durabilité occupent le devant de la scène. Ici, les marques de luxe et les fabricants artisanaux exercent leur influence, grâce à un fort accent sur la qualité, le savoir-faire et la responsabilité environnementale. Ces valeurs justifient non seulement des prix premium, mais forgent également des identités de marque uniques. De plus, les réglementations strictes de l'Union européenne sur la déforestation et les normes environnementales établissent des références qui résonnent à l'échelle mondiale. Associés à une base de consommateurs qui privilégie la traçabilité et la durabilité, ces facteurs renforcent les stratégies de positionnement premium de l'Europe.

Paysage concurrentiel

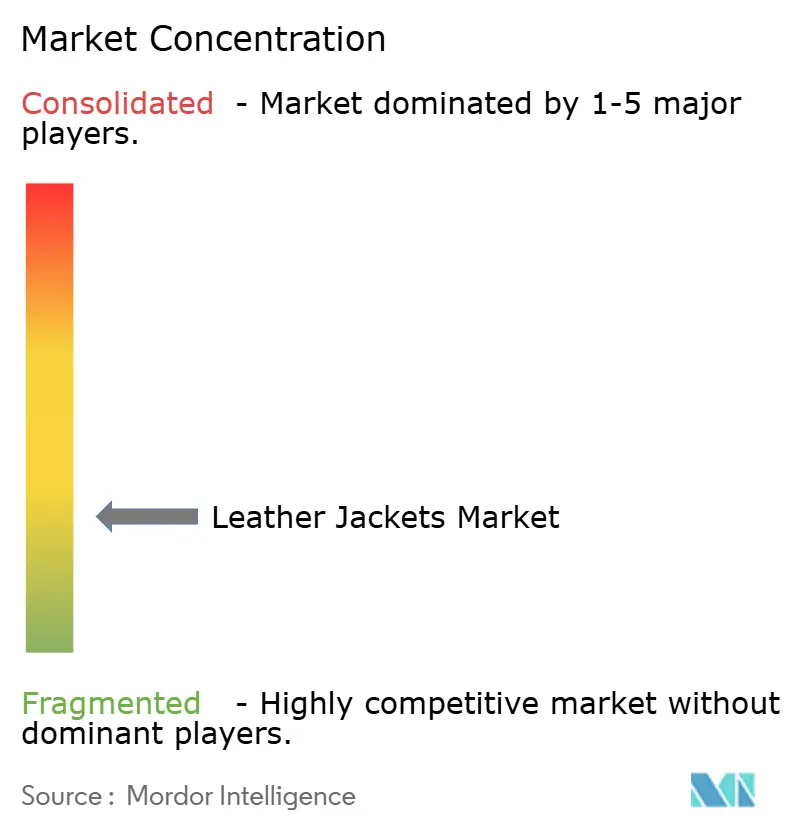

Le marché des vestes en cuir est très fragmenté, avec un large éventail d'acteurs internationaux, régionaux et locaux en concurrence sur différents segments de prix. Parmi les principaux acteurs du marché figurent LVMH Moët Hennessy Louis Vuitton SE, Kering S.A. (Gucci, Saint Laurent), Industria de Diseño Textil, S.A. (Inditex), Burberry Group plc et H&M Group. Ces acteurs comprennent des maisons de mode de luxe, des enseignes de mode rapide et des créateurs indépendants, chacun répondant à des besoins et préférences spécifiques des consommateurs. Cet environnement concurrentiel favorise l'innovation en matière de design, d'approvisionnement en matériaux et de pratiques durables.

De plus, la nature fragmentée du marché crée des opportunités pour les marques de niche de se différencier grâce à des offres personnalisées et des processus de fabrication éthiques. Les acteurs leaders se concentrent de plus en plus sur la consolidation stratégique pour parvenir à une intégration verticale et renforcer le contrôle de la chaîne d'approvisionnement. Par exemple, Prada a acquis une participation de 10 % dans le groupe italien de cuir Rino Mastrotto en juin 2025, illustrant les efforts des marques de luxe pour sécuriser des matériaux de qualité premium et renforcer leurs capacités de fabrication.

De même, l'acquisition complète de la tannerie Colonna Group par Gucci démontre sa stratégie d'intégration verticale visant à garantir une qualité constante et des chaînes d'approvisionnement fiables. Ces développements soulignent l'importance croissante de la gestion de la chaîne d'approvisionnement et de la qualité des matériaux comme avantages concurrentiels, notamment à mesure que les réglementations en matière de durabilité se renforcent et que les consommateurs exigent davantage de transparence et de pratiques éthiques.

Leaders du secteur des vestes en cuir

LVMH Moët Hennessy Louis Vuitton SE

Kering S.A. (Gucci, Saint Laurent)

Industria de Diseño Textil, S.A (Inditex)

Burberry Group plc

H&M Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Urban Leather Jackets s'est développé sur le marché britannique avec le lancement d'un site web dédié, proposant une collection sélectionnée de vestes en cuir pour hommes alliant style, durabilité et confort. Selon la marque, sa nouvelle gamme comprend des bombers classiques et des vestes biker audacieuses conçues aussi bien pour les environnements urbains que pour les aventures sur route ouverte, séduisant les consommateurs soucieux de la mode à la recherche de vêtements d'extérieur polyvalents.

- Mai 2025 : Royal Enfield a lancé la veste en cuir Phoenix dans le cadre de sa nouvelle collection de vêtements d'extérieur urbains, offrant aux riders citadins un mélange de style et de protection avancée. Selon la marque, la nouvelle Phoenix est fabriquée en cuir 100 % véritable, dispose de la certification CE Classe « AA », d'une protection Safe Tech CE Niveau 2 pour le dos, les épaules et les coudes, de curseurs en titane, d'éléments réfléchissants et de panneaux en mesh pour la respirabilité et la flexibilité.

- Avril 2025 : AllSaints a poursuivi son expansion au Royaume-Uni en inaugurant deux nouveaux magasins : l'un à la gare de St Pancras à Londres, marquant son deuxième emplacement dans un grand hub ferroviaire, et l'autre au centre commercial Meadowhall à Sheffield, qui remplace et modernise son précédent magasin. Le magasin de St Pancras arbore l'esthétique urbaine emblématique de la marque et porte le nombre total d'emplacements AllSaints à Londres à dix, tandis que le nouveau magasin de Meadowhall offre un espace plus lumineux et plus premium avec une gamme de produits élargie, incluant des vestes en cuir emblématiques et des bottes biker.

- Janvier 2025 : Inessa Maksutova a lancé la collection de vestes en cuir premium « More Love », chaque pièce étant confectionnée en cuir italien de haute qualité issu d'un approvisionnement éthique pour un confort, une durabilité et une sophistication exceptionnels. Selon la marque, la nouvelle collection propose une gamme de styles allant des silhouettes classiques aux silhouettes contemporaines, garantissant une coupe sur mesure et un toucher luxueux.

Périmètre du rapport mondial sur le marché des vestes en cuir

| Hommes |

| Femmes |

| Enfants |

| En ligne |

| Hors ligne |

| Conventionnel |

| Synthétique/Vegan |

| Grande consommation |

| Premium/Luxe |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par matériau | Conventionnel | |

| Synthétique/Vegan | ||

| Par gamme de prix | Grande consommation | |

| Premium/Luxe | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vestes en cuir ?

Le marché des vestes en cuir s'élève à 37,23 milliards USD en 2025 et devrait atteindre 46,28 milliards USD d'ici 2030 à un CAGR de 4,45 %

Quelle région connaît la croissance la plus rapide pour les vestes en cuir ?

L'Asie-Pacifique est la région à la progression la plus rapide avec un CAGR projeté de 9,6 % jusqu'en 2030, portée par la hausse des revenus urbains et la sensibilisation à la mode

Quel canal de distribution domine les ventes de vestes en cuir aujourd'hui ?

Les plateformes en ligne détiennent une part de 45,26 % des ventes mondiales grâce à une large variété de produits et à des retours pratiques

Quel matériau gagne du terrain comme alternative au cuir conventionnel ?

Les matériaux synthétiques/vegan progressent à un CAGR de 9,2 % en tirant parti d'une empreinte environnementale réduite et d'une esthétique améliorée

Dernière mise à jour de la page le: