Tamaño y participación del mercado de autos usados de Kenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.17% CAGR |

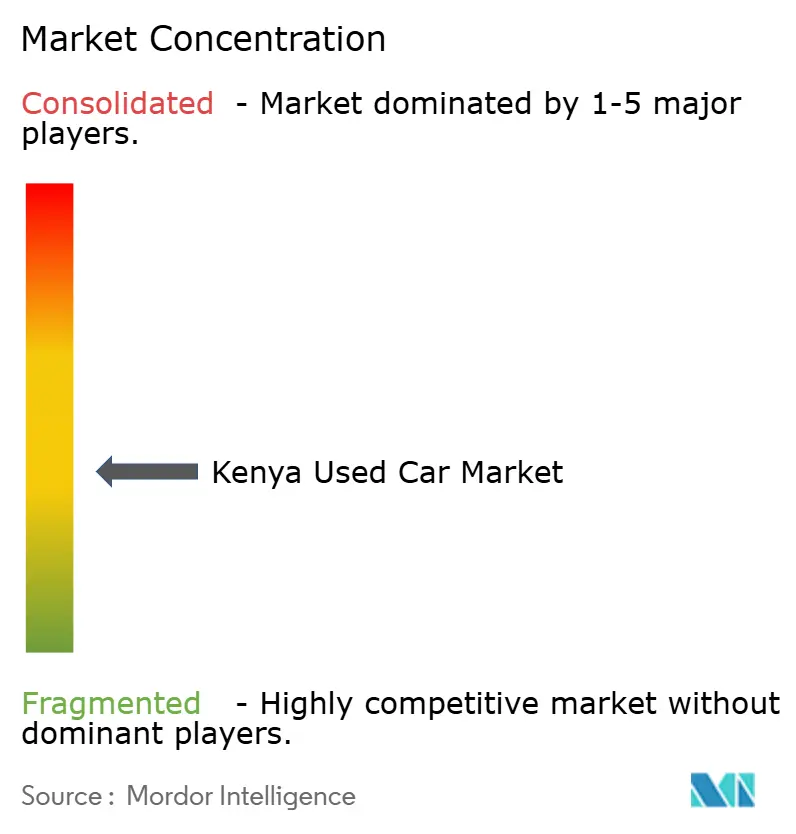

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de autos usados de Kenia por Mordor Intelligence

Se espera que el tamaño del mercado de autos usados de Kenia crezca de 1.280 millones de USD en 2025 a 1.320 millones de USD en 2026, y se prevé que alcance los 1.540 millones de USD en 2031 con una CAGR del 3,17% durante el período 2026-2031. La migración de los consumidores hacia plataformas en línea, la prominencia de las importaciones japonesas con volante a la derecha y los límites de antigüedad establecidos por las regulaciones conforman los patrones de demanda y las estrategias de los concesionarios. Si bien los concesionarios informales tradicionales aún dominan las ventas de vehículos, los canales organizados ganan terreno de manera sostenida, impulsados por mejores opciones de financiamiento y un mayor cumplimiento normativo que refuerzan la confianza de los compradores. El interés en los vehículos híbridos y eléctricos está en aumento, respaldado por los objetivos gubernamentales y un número creciente de vehículos eléctricos registrados. Japón sigue siendo la principal fuente de importaciones de vehículos, manteniendo el suministro a pesar de los límites de antigüedad más estrictos introducidos por Kenia. La estabilidad cambiaria ayuda a los concesionarios a gestionar costos y planificar el inventario de manera más eficaz, especialmente en mercados que dependen en gran medida de las importaciones.

Conclusiones clave del informe

- Por tipo de vehículo, los hatchbacks capturaron el 42,36% de la participación del mercado de autos usados de Kenia en 2025, mientras que los SUV y los MPV registraron el crecimiento más rápido con una CAGR del 4,44% hasta 2031.

- Por tipo de vendedor, los concesionarios no organizados mantuvieron el 62,63% de la participación del mercado de autos usados de Kenia en 2025, mientras que los canales organizados registraron el mayor crecimiento proyectado con una CAGR del 5,04% hasta 2031.

- Por tipo de combustible, los modelos a gasolina lideraron con una participación del 72,71% del tamaño del mercado de autos usados de Kenia en 2025; los vehículos híbridos y eléctricos avanzan a una CAGR del 8,61% hasta 2031.

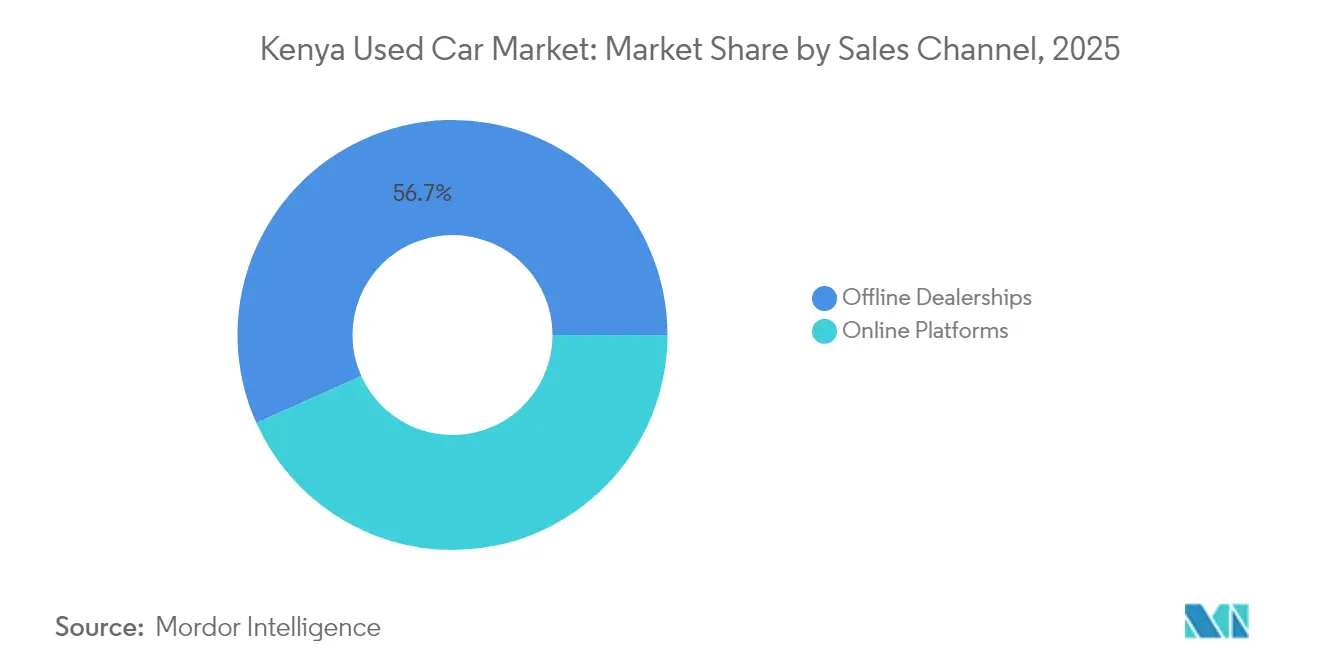

- Por canal de ventas, los concesionarios físicos retuvieron una participación del 56,72% en 2025, aunque las plataformas en línea se proyectan a crecer a una CAGR del 8,14% hasta 2031.

- Por antigüedad del vehículo, el segmento de 5–8 años representó el 50,73% del tamaño del mercado de autos usados de Kenia en 2025, mientras que el segmento de 0–3 años se proyecta que se expandirá a una CAGR del 5,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de autos usados de Kenia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preferencia de la clase media por importaciones asequibles de segunda mano | +0.8% | Nairobi, Mombasa, Kisumu | Mediano plazo (2–4 años) |

| Plataformas B2C en línea y préstamos para autos mediante fintech que amplían el acceso | +0.6% | Centros urbanos, ciudades secundarias | Corto plazo (≤ 2 años) |

| Híbridos con volante a la derecha provenientes de Japón que reducen los costos de propiedad | +0.5% | Nacional, adopción temprana en ciudades | Mediano plazo (2–4 años) |

| Flotas de transporte por aplicación y reparto que impulsan la demanda de bajo CAPEX | +0.4% | Nairobi, Mombasa, Nakuru, Eldoret | Corto plazo (≤ 2 años) |

| Flotas corporativas reacondicionadas procedentes del África Oriental que ingresan al mercado | +0.3% | Distribución en centros regionales | Largo plazo (≥ 4 años) |

| Reexportación libre de aranceles a través de la zona de libre comercio de Mombasa que impulsa el flujo comercial | +0.2% | Comercio transfronterizo costero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Clase media sensible al precio que favorece las importaciones de segunda mano

Los registros de vehículos nuevos disminuyeron a medida que más compradores optaron por autos usados que se ajustan mejor a presupuestos domésticos más ajustados. La inflación ha reducido el ingreso disponible, haciendo de las importaciones de segunda mano confiables —principalmente procedentes de Japón— una alternativa atractiva. Aunque los vehículos nuevos están sujetos a elevadas cargas fiscales, gran parte de este costo es absorbido antes de que ingresen al mercado de usados, mejorando la asequibilidad. Estas dinámicas están reformulando las preferencias de los consumidores y reforzando el papel de los vehículos usados para satisfacer las necesidades de movilidad. Los planes mensuales de seguro de automóvil introducidos por CIC Insurance redujeron las barreras iniciales de propiedad, ampliando la accesibilidad para los asalariados de ingresos medios. El resultado es un volumen de transacciones constante de autos de segunda mano, incluso cuando las ventas de vehículos nuevos se contraen.

Expansión de flotas de transporte por aplicación y reparto que demandan vehículos de bajo CAPEX

Uber cuenta con 363.000 conductores activos en Kenia, generando una necesidad constante de vehículos eficientes en costos y duraderos[1]"Hoja de datos de África 2025,", Uber Technologies, uber.com. Los ajustes de tarifas del 10–20% en 2024 mejoraron los márgenes de los conductores, fomentando la adquisición de vehículos para el trabajo en plataformas. El límite de comisión del 18% establecido por la NTSA protege aún más el ingreso neto y estimula el crecimiento de las flotas. Las reglas de antigüedad de 2009 en adelante en Nairobi se ajustan al punto óptimo para los modelos importados de 8 a 15 años, manteniendo la relevancia de las unidades más antiguas. La expansión paralela del comercio electrónico impulsa la demanda de camionetas y furgonetas, vinculando el crecimiento logístico al mercado de autos usados de Kenia.

Creciente oferta de flotas corporativas reacondicionadas procedentes del África Oriental

Las grandes organizaciones de toda el África Oriental renuevan sus flotas con mayor rapidez para cumplir los objetivos ESG, liberando vehículos bien mantenidos en subastas regionales centradas en Kenia. Los importadores reacondicionan estas unidades y las comercializan nuevamente con historial de kilometraje limitado, atrayendo a compradores que buscan alternativas confiables a las importaciones japonesas de alto kilometraje. La condición de Kenia como centro de valoración permite a los reacondicionadores conseguir repuestos con rapidez y en grandes volúmenes, comprimiendo los tiempos de rotación. La tendencia alimenta una cartera de inventario de calidad que diferencia a los concesionarios organizados de sus rivales informales.

Ventana de reexportación libre de aranceles a través de la Zona de Libre Comercio de Mombasa

Tres nuevas Zonas de Procesamiento para la Exportación en Bonje, Bombululu y Mavoko, declaradas en febrero de 2023, otorgan privilegios libres de aranceles que los importadores aprovechan para preparar vehículos para su reexportación a Uganda y Tanzania[2]"Expansión de la EPZ de Kenia,", UNCTAD, unctad.org. El mecanismo reduce el costo total de desembarque para los compradores de destino y posiciona a Kenia como el centro de despacho del África Oriental. Si bien es un contribuyente modesto, la ventana diversifica las fuentes de ingresos para los concesionarios que enfrentan restricciones domésticas de límite de antigüedad, reforzando las perspectivas de crecimiento a largo plazo del mercado de autos usados de Kenia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Límite de antigüedad de importación propuesto de hasta 5 años | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Pruebas de emisiones más estrictas y aplicación de la norma Euro 4 | -0.5% | Nacional, con foco en el puerto de Mombasa | Mediano plazo (2–4 años) |

| Depreciación de la moneda que eleva los costos CIF de los vehículos | -0.3% | Zonas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Ensamblaje CKD chino de bajo costo que socava la demanda de autos usados | -0.2% | Mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pruebas de emisiones más estrictas y próxima aplicación de la norma Euro 4

La próxima alineación con los estándares ambientales regionales restringirá la importación de motores más antiguos y menos eficientes, incrementará los requisitos de inspección y prolongará los tiempos de despacho en puntos de entrada clave como el puerto de Mombasa. El acondicionamiento de vehículos en el límite para cumplir con la normativa puede volverse costoso, haciendo que algunos modelos resulten inaccesibles. Sin embargo, los vehículos que cumplan los nuevos estándares probablemente conservarán un mayor valor de reventa, lo que podría desencadenar un cambio de mercado favorable para aquellos con credenciales ambientales verificadas.

Ensamblaje CKD chino de bajo costo que erosiona el atractivo de los autos usados

En colaboración con concesionarios vinculados a Toyota, BYD ha realizado una entrada significativa en el mercado lanzando varios modelos. Estas ofertas cuentan con ventajas competitivas, incluidas garantías atractivas y opciones de financiamiento. A pesar de la retirada de los incentivos fiscales locales para los vehículos ensamblados, las economías de escala de BYD podrían mantener su ventaja de precios. A medida que los autos eléctricos nuevos estén disponibles a precios comparables a los de las importaciones usadas, es probable que las preferencias de los compradores cambien. Esto es especialmente cierto para aquellos que priorizan la fiabilidad a largo plazo, lo que podría transformar la demanda en segmentos cruciales del mercado de autos usados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: los hatchbacks lideran a pesar del impulso de los SUV

Los hatchbacks representaron el 42,36% del mercado de autos usados de Kenia en 2025, impulsados por los modelos Toyota Vitz y Honda Fit, que se adaptan a las restricciones de estacionamiento urbano y los menores costos operativos. Los SUV y los MPV muestran una CAGR del 4,44% hasta 2031, ya que el aumento del ingreso disponible y las preferencias aspiracionales impulsan la demanda de mayor seguridad percibida y versatilidad. Los sedanes conservan su atractivo entre las flotas corporativas que valoran la estética formal, mientras que la adopción de vehículos comerciales ligeros sigue el ritmo de la producción agrícola y la demanda de distribución en el comercio electrónico.

Los vehículos comerciales ligeros, encabezados por el Toyota Hilux y el Isuzu D-Max, se benefician de la disponibilidad de repuestos y de un chasis robusto adecuado para rutas logísticas de terreno mixto. Los participantes chinos ofrecen precios de catálogo más bajos, pero enfrentan escepticismo en cuanto al valor de reventa y la cobertura de servicio. Las continuas mejoras de infraestructura amplían las rutas de distribución, generando demanda incremental de camionetas y furgonetas en todo el mercado de autos usados de Kenia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de vendedor: la dominancia de los no organizados enfrenta la disrupción digital

El segmento no organizado mantuvo una participación del 62,63% en 2025, aprovechando sus bajos costos generales y los vínculos directos de abastecimiento con Japón. Sin embargo, la CAGR proyectada del 5,04% de los concesionarios organizados refleja las ganancias derivadas de programas de garantía, financiamiento estructurado y ventajas de cumplimiento normativo que atraen a compradores aversos al riesgo. Las obligaciones de retención fiscal sobre las plataformas digitales fuerzan una mayor transparencia, empujando a los operadores informales a formalizarse o perder visibilidad en línea.

Los bancos suelen preferir garantías de concesionarios registrados, canalizando el crédito hacia los actores organizados y reforzando su poder de compra de inventario. Mientras tanto, los concesionarios no organizados conservan agilidad en la negociación de precios y pueden conseguir modelos de nicho con rapidez, manteniéndose relevantes en el mercado de autos usados de Kenia incluso a medida que avanza la disrupción digital.

Por tipo de combustible: la dominancia de la gasolina se encuentra con la aceleración de los híbridos

Las unidades a gasolina representaron el 72,71% del volumen de 2025, respaldadas por una amplia infraestructura de reabastecimiento y un mantenimiento sencillo. Los vehículos híbridos y eléctricos, con una CAGR del 8,61%, ganan impulso gracias a las placas verdes de la Política Borrador de Movilidad Eléctrica y a los posibles incentivos arancelarios. El diésel sigue siendo esencial para las necesidades de largo recorrido y alto par motor, pero enfrenta desafíos de percepción pública en materia de emisiones.

Las importaciones de Toyota Prius y Honda Insight cuentan con un sólido soporte de posventa consolidado, minimizando el riesgo de escasez de repuestos. Se proyecta que el tamaño del mercado de autos usados de Kenia para los híbridos crezca junto con el despliegue de infraestructura de carga y la persistente volatilidad del precio del combustible, que amplifica los ahorros operativos.

Por canal de ventas: las plataformas digitales desafían a los concesionarios tradicionales

Los concesionarios físicos mantuvieron una participación del 56,72% en 2025, dado que muchos compradores valoran la inspección física y la entrega inmediata del vehículo. No obstante, los canales en línea, que se expanden a una CAGR del 8,14%, agregan inventarios de múltiples concesionarios e integran financiamiento que reduce los costos de búsqueda de los consumidores. La emisión digital de placas de la NTSA, reanudada en mayo de 2025, reduce el riesgo de fraude y se complementa con los flujos de verificación en línea.

Los concesionarios están experimentando con modelos híbridos en los que los listados se originan en línea, pero las transacciones finales se concretan en los salones de ventas, preservando el componente experiencial. El mercado de autos usados de Kenia se beneficia a medida que una mayor transparencia limita las distorsiones de precios y amplía el alcance geográfico tanto para compradores como para vendedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por antigüedad del vehículo: la preferencia por vehículos de edad media se desplaza hacia modelos más nuevos

Los vehículos de entre 5 y 8 años representaron el 50,73% de las transacciones de 2025, ofreciendo un equilibrio entre el ahorro por depreciación y una fiabilidad aceptable. El segmento de 0 a 3 años registra una CAGR del 5,55%, ya que los límites de antigüedad de ocho años obligan a los importadores a moverse hacia segmentos de mayor valor y los bancos ofrecen plazos más largos sobre garantías más nuevas. Los vehículos de más de ocho años pierden elegibilidad para la importación, pero continúan circulando en el mercado doméstico, reforzando la actividad de reventa en múltiples niveles dentro del mercado de autos usados de Kenia.

Los estándares de transporte por aplicación se alinean estrechamente con los vehículos de 8 a 15 años, manteniendo la demanda incluso cuando las restricciones a la importación se endurecen. Las estructuras de financiamiento vinculan cada vez más el plazo del préstamo a la antigüedad del vehículo, incentivando a los consumidores hacia activos más jóvenes y apoyando la retención del valor residual para los prestamistas.

Análisis geográfico

Kenia es la principal puerta de entrada de vehículos en el África Oriental, con el Puerto de Mombasa manejando la mayor parte de las importaciones japonesas con volante a la derecha. Los condados costeros en el mercado de autos usados de Kenia se benefician del acceso directo a los servicios de despacho y los incentivos de zona de libre comercio que reducen los costos totales de desembarque. Nairobi, el centro económico del país, concentra la mayor rotación minorista de alta frecuencia y alberga la mayor agregación de demanda de transporte por aplicación, impulsando la reposición continua de stock de vehículos de edad media.

Las regiones del interior, como Eldoret y Nakuru, muestran un apetito creciente a medida que las mejoras de infraestructura mejoran la conectividad, permitiendo a los concesionarios extender las cadenas de suministro más allá de los tradicionales corredores de la costa a la capital. Uganda y Tanzania dependen de Kenia para las reexportaciones, aunque las distintas reglas de límite de antigüedad crean ventanas de precios diferenciales. Las instalaciones de las EPZ en Bonje y Bombululu permiten a los importadores almacenar unidades libre de aranceles antes de la distribución, amplificando el papel de Kenia como centro de distribución regional.

La incipiente capacidad de ensamblaje de Etiopía augura futura competencia en el suministro, pero el legado de Kenia en experiencia posventa, integración de servicios financieros y transparencia regulatoria apoya una dominancia sostenida. El dinero móvil y la banca sin sucursales facilitan las transacciones transfronterizas, acortando los ciclos de liquidación para los compradores ugandeses y tanzanos que adquieren a través de plataformas en línea kenianas. Este impulso regional añade un amortiguador frente a las oscilaciones cíclicas domésticas y fortalece la estabilidad a largo plazo del mercado de autos usados de Kenia.

Panorama competitivo

La competencia en el mercado sigue siendo fragmentada. La consolidación de Cheki Kenya por parte de Autochek ilustra las ventajas de escala digital, incluidas las herramientas de fijación de precios basadas en IA que informan los presupuestos de los compradores y las estrategias de planificación de pisos de los concesionarios. El cierre de CMC Motors Group en enero de 2025 revela la vulnerabilidad de los distribuidores heredados que no pueden adaptarse rápidamente a modelos orientados a los autos usados o asumir los costos de cumplimiento normativo.

Los actores organizados enfatizan las garantías, los estándares de reacondicionamiento y la automatización de documentos para diferenciarse. Los importadores no organizados se apoyan en precios más bajos y una rotación rápida, pero enfrentan un escrutinio cada vez más intenso bajo la validación del KEBS y la digitalización de placas de la NTSA. La asociación de BYD con concesionarios afiliados a Toyota introduce un nuevo competidor que puede ofrecer vehículos eléctricos nuevos a precios cercanos a los híbridos de modelos recientes, lo que podría reformular las comparaciones de valor para los compradores urbanos.

Las alianzas de financiamiento, como los préstamos de plazo extendido del KCB y la calificación crediticia móvil del NCBA, dictan cada vez más el rendimiento de los concesionarios. El marketing digital a través de redes sociales y clasificados automotrices mejora la eficiencia en la generación de prospectos, mientras que la oferta combinada de servicios posventa sostiene los ingresos después de la venta. En general, el posicionamiento estratégico depende de la solidez en cumplimiento normativo, la integración de financiamiento y la visibilidad digital en todo el mercado de autos usados de Kenia.

Líderes de la industria de autos usados de Kenia

Gigi Motors Limited

Toyota Kenya (Automark)

Jiji Kenya

Autochek Africa

Peach Cars

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: el KEBS ha implementado una tarifa de validación de 12.000 KSh por cada vehículo importado, incrementando los costos de cumplimiento e intensificando las medidas de supervisión. Esta tarifa tiene como objetivo garantizar que los vehículos importados cumplan con los estándares y regulaciones requeridos, mejorando así la calidad y la seguridad de los vehículos que ingresan al mercado.

- Julio de 2025: Suzuki Motor Corporation, a través de su fondo de capital de riesgo corporativo Suzuki Global Ventures, ha realizado una inversión en Cordia Directions, Ltd. Cordia Directions, una empresa emergente japonesa, opera Peach Cars, una plataforma que facilita el comercio de autos usados en Kenia y en la región del África Oriental en general, con perspectivas de crecimiento futuro.

Alcance del informe del mercado de autos usados de Kenia

Un auto usado, un vehículo de segunda mano o un auto pre-propietario es un vehículo que ha tenido previamente uno o más propietarios minoristas. Por otro lado, un vehículo certificado pre-propietario (CPO) es un vehículo de segunda mano que ha sido sometido a una inspección exhaustiva (inspección previa a la compra) y reacondicionado por expertos. El término 'usado' hace referencia al hecho de que el auto ha sido conducido y puede haber acumulado cierto desgaste a lo largo de su vida útil.

El alcance del mercado de autos usados de Kenia está segmentado por tipo de vehículo y tipo de vendedor. Por tipo de vehículo, el mercado se segmenta en hatchbacks, sedanes, vehículos utilitarios deportivos y vehículos multipropósito. Por tipo de vendedor, el mercado se segmenta en organizado y no organizado.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Hatchbacks |

| Sedanes |

| Vehículos utilitarios deportivos y vehículos multipropósito |

| Vehículos comerciales ligeros (camionetas y furgonetas) |

| Organizado |

| No organizado |

| Gasolina |

| Diésel |

| Híbrido y eléctrico |

| Plataformas en línea |

| Concesionarios físicos |

| 0–3 años |

| 3–5 años |

| 5–8 años |

| Más de 8 años |

| Por tipo de vehículo | Hatchbacks |

| Sedanes | |

| Vehículos utilitarios deportivos y vehículos multipropósito | |

| Vehículos comerciales ligeros (camionetas y furgonetas) | |

| Por tipo de vendedor | Organizado |

| No organizado | |

| Por tipo de combustible | Gasolina |

| Diésel | |

| Híbrido y eléctrico | |

| Por canal de ventas | Plataformas en línea |

| Concesionarios físicos | |

| Por antigüedad del vehículo | 0–3 años |

| 3–5 años | |

| 5–8 años | |

| Más de 8 años |

Preguntas clave respondidas en el informe

¿Cuál es el valor de pronóstico del mercado de autos usados de Kenia para 2031?

Se proyecta que el mercado de autos usados de Kenia alcance los 1.540 millones de USD en 2031.

¿Qué segmento de antigüedad de vehículos crece más rápido en el sector de segunda mano de Kenia?

Se prevé que las unidades de 0 a 3 años se expandan a una CAGR del 5,55% entre 2026 y 2031, debido a las normas de antigüedad de importación más estrictas y la mejora del financiamiento.

¿Qué tan dominantes son las plataformas en línea en las ventas de vehículos usados de Kenia?

Los canales en línea representaron el 43,28% de las transacciones de 2025 y están creciendo a una CAGR del 8,14%, a medida que los compradores buscan transparencia y financiamiento integrado.

¿Cómo impacta el límite de antigüedad de importación de ocho años en la oferta?

La normativa de enero de 2025 elimina las categorías de inventario más antiguo, elevando los precios promedio de los vehículos y beneficiando a los concesionarios organizados capaces de financiar stock más nuevo.

¿Qué política reciente apoya la adopción de vehículos eléctricos en Kenia?

La Política Borrador de Movilidad Eléctrica emitida en marzo de 2025 introduce placas de matrícula verdes y fija como objetivo una participación del 5% de los vehículos eléctricos, señalando un tratamiento favorable para las importaciones eléctricas.

Última actualización de la página el: