Taille et part de marché des emballages flexibles au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.19 Milliards de dollars |

| Taille du Marché (2026) | 2.24 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages flexibles au Kenya par Mordor Intelligence

La taille du marché des emballages flexibles au Kenya en 2026 est estimée à 2,24 milliards USD, en progression par rapport à la valeur de 2025 de 2,19 milliards USD, avec des projections pour 2031 affichant 2,52 milliards USD, soit une croissance à un TCAC de 2,35 % sur la période 2026-2031. L'expansion régulière est ancrée dans le rôle du Kenya en tant que base manufacturière de l'Afrique de l'Est, les incitations du secteur public dans le cadre de la Vision 2030, et la demande résiliente des consommateurs dans les segments de l'alimentation, des soins personnels et du pharmaceutique. Les parcs industriels et d'agrégation au niveau des comtés, soutenus par le gouvernement, rationalisent l'agrégation des récoltes et le traitement post-récolte, maintenant les volumes de commandes même si les lacunes infrastructurelles et les fluctuations des devises étrangères tempèrent la croissance globale. Le renforcement réglementaire dans le cadre des règles de Responsabilité Élargie du Producteur (REP) de 2024 pousse les propriétaires de marques vers des films recyclables ou compostables, accélérant le développement de produits en bioplastiques. Par ailleurs, l'adoption du commerce rapide à Nairobi et Mombasa intensifie la demande de pochettes et de sachets à portions contrôlées capables de résister à de multiples points de manutention sans compromettre l'apparence. L'accès à l'énergie géothermique au Parc d'Énergie Verte d'Olkaria soutient l'optimisation des coûts pour les procédés d'extrusion et d'impression à forte intensité énergétique, compensant partiellement les pics de prix des résines liés aux fluctuations de change.

Principaux enseignements du rapport

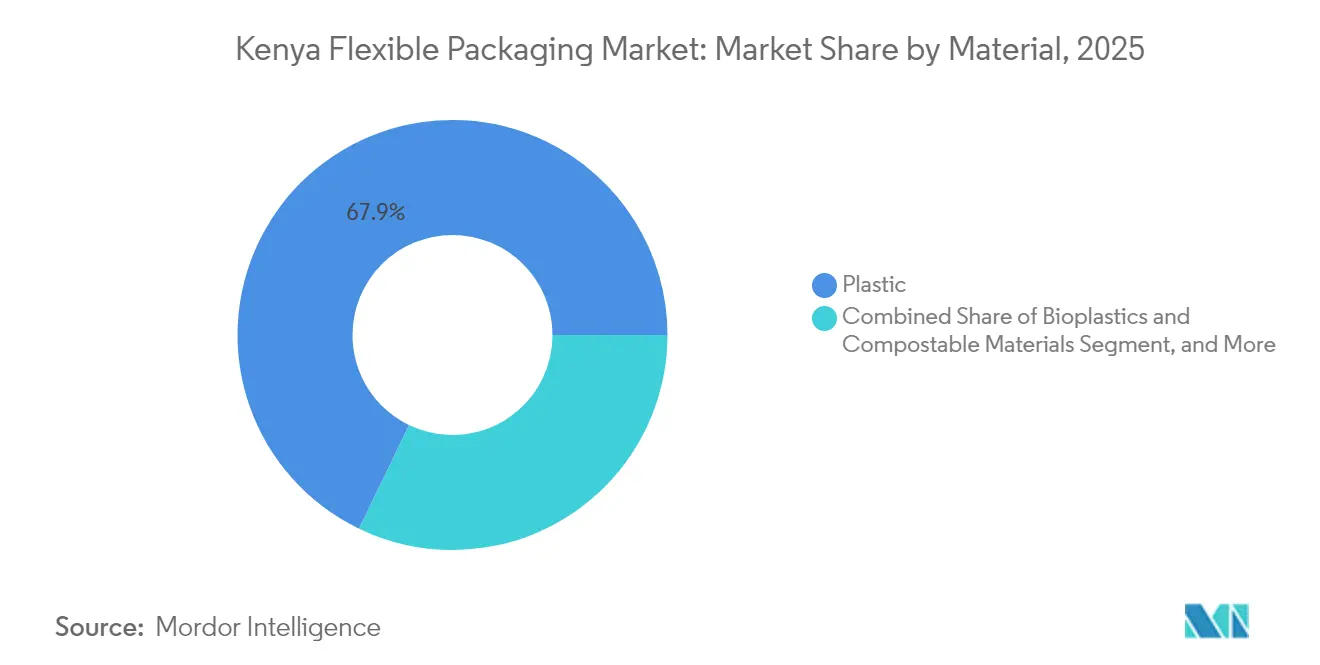

- Par matériau, le plastique a maintenu une part de 67,85 % du marché des emballages flexibles au Kenya en 2025, tandis que les bioplastiques et les matériaux compostables sont en passe d'atteindre un TCAC de 4,95 % d'ici 2031.

- Par type de produit, les sacs et pochettes ont dominé avec 46,92 % de la part de marché des emballages flexibles au Kenya en 2025, tandis que les sachets et les sticks conditionnés devraient croître à un TCAC de 4,44 % jusqu'en 2031.

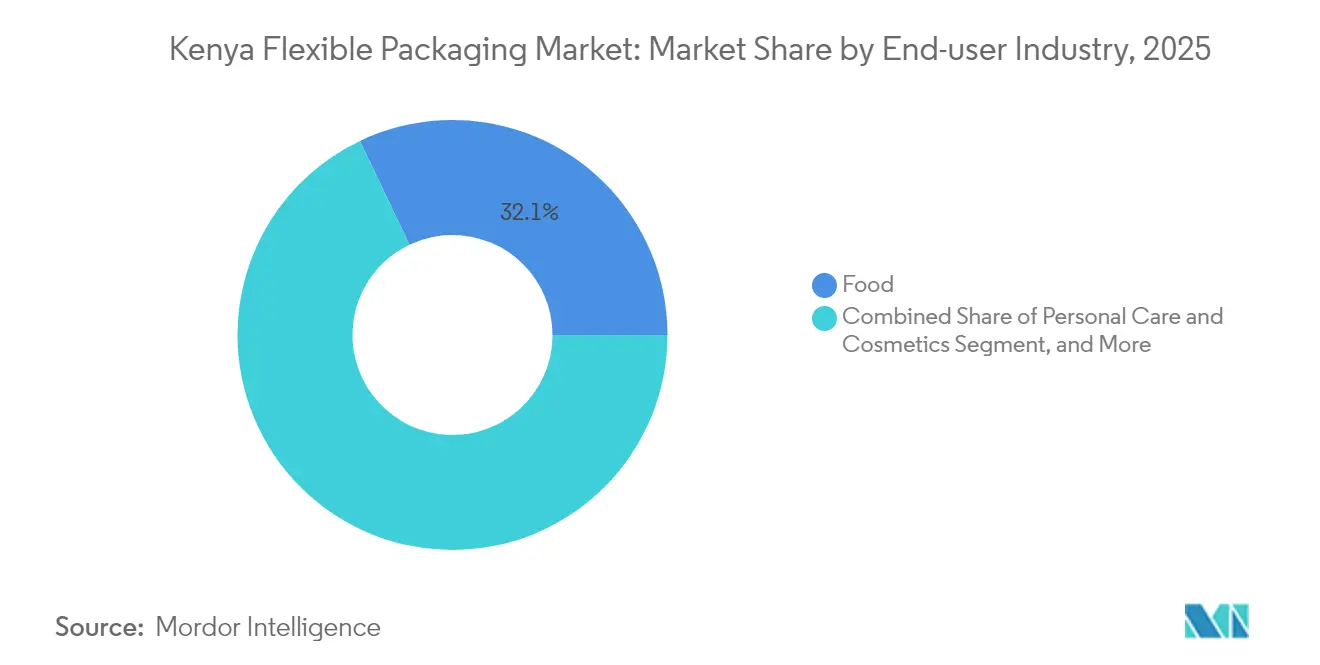

- Par secteur d'utilisation finale, les applications alimentaires représentaient 32,08 % de la taille du marché des emballages flexibles au Kenya en 2025, et les soins personnels et cosmétiques devraient se développer à un TCAC de 4,71 % jusqu'en 2031.

- Par technologie d'impression, la flexographie représentait 45,05 % de la part de marché des emballages flexibles au Kenya en 2025 ; l'impression numérique devrait enregistrer un TCAC de 4,89 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages flexibles au Kenya

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des produits de grande consommation de marque et de la pénétration du commerce de détail moderne | +0.8% | National, concentré à Nairobi, Mombasa, Kisumu | Moyen terme (2-4 ans) |

| Croissance explosive du commerce rapide et des modèles d'entrepôts sombres | +0.4% | Centres urbains, agglomération de Nairobi | Court terme (≤ 2 ans) |

| Modernisation des exportations agricoles vers des emballages consommateurs à valeur ajoutée | +0.6% | National, plus marqué dans les zones horticoles | Long terme (≥ 4 ans) |

| Objectifs obligatoires de REP et de recyclabilité | +0.3% | Mise en œuvre nationale via l'Autorité Nationale de Gestion de l'Environnement (NEMA) | Moyen terme (2-4 ans) |

| Essor des nœuds de chaîne du froid solaire hors réseau dans les zones rurales | +0.2% | Zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Engagements des entreprises en matière d'empreinte carbone favorisant l'allègement des emballages | +0.3% | Marques mondiales opérant au Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des produits de grande consommation de marque et de la pénétration du commerce de détail moderne

Les supermarchés modernes et les chaînes de proximité s'étendent au-delà de Nairobi vers les villes secondaires, contraignant les producteurs de biens de consommation à adopter des stratifiés haute barrière qui préservent la fraîcheur, soutiennent la visibilité de la marque et respectent les normes de présentation en rayon. [1]Propak East Africa, "Emballage," propakeastafrica.com Les transformateurs locaux qui investissent dans le cadre du pilier manufacturier de la Vision 2030 ont besoin de scellés inviolables, de fermetures à glissière refermables et d'un étiquetage sur emballage conformes aux règles de sécurité alimentaire du Bureau des Normes du Kenya. Les films flexibles permettent la prolifération des unités de gestion des stocks pour de nouvelles saveurs et tailles d'emballage sans investissements importants en moules, un avantage décisif dans les environnements de vente au détail axés sur les promotions. Les emballages de marque réduisent également la diversion vers le marché gris qui érode les marges dans les circuits commerciaux traditionnels. À mesure que davantage de détaillants exigent la traçabilité, les convertisseurs proposant l'impression de données variables obtiennent un statut prioritaire dans les listes de fournisseurs.

Croissance explosive du commerce rapide et des modèles d'entrepôts sombres

Les plateformes de livraison en une heure exigent des emballages capables de résister à de multiples points de contact, du prélèvement automatisé au transport par moto jusqu'au domicile du consommateur. L'efficacité dimensionnelle devient primordiale pour les algorithmes d'optimisation du panier, poussant les convertisseurs à concevoir des pochettes multicouches plus minces et plus solides. Les consommateurs urbains rejettent de plus en plus les suremballages, de sorte que les films monomatériaux légers compatibles avec les systèmes de reprise des plastiques souples sont très demandés. Les entrepôts sombres privilégient les caractéristiques de déchirement facile pour un assemblage rapide des commandes, ce qui stimule l'adoption des sachets découpés au laser. Les marques exploitent les graphismes d'éditions limitées imprimés numériquement pour se différencier dans les vitrines d'applications où les images miniatures influencent les taux de conversion. L'intersection de la rapidité, de la protection et de la durabilité positionne les emballages flexibles comme le format privilégié pour le boom du commerce rapide au Kenya.

Modernisation des exportations agricoles vers des emballages consommateurs à valeur ajoutée

Les exportations horticoles ont dépassé 580 648 t au cours des dix premiers mois de 2023, et les programmes gouvernementaux subventionnent désormais des stations de conditionnement qui ajoutent une présentation prête pour le consommateur à destination des supermarchés européens. Des doublures légères telles que les cartons Cargolite réduisent les coûts de fret aérien et l'empreinte carbone tout en maintenant l'intégrité structurelle des fleurs coupées. La surveillance de la chaîne du froid assistée par l'IA, menée par l'Organisation de Recherche Agricole et d'Élevage du Kenya, éclaire les décisions de sélection des films pour contrôler les taux de respiration et la migration de l'éthylène. Les exportateurs exigent de plus en plus des pochettes à atmosphère modifiée pour les produits frais prêts à consommer, stimulant la production localisée de films barrière auparavant importés d'Afrique du Sud. La montée en gamme vers des emballages prêts à la vente augmente les marges des convertisseurs car les spécifications techniques et les exigences de certification limitent la concurrence d'entrée de gamme.

Objectifs obligatoires de REP et de recyclabilité

Le Règlement sur la Gestion Durable des Déchets de 2024 exige que chaque emballage mis sur le marché soit déclaré, et des redevances sont évaluées par kilogramme par le biais d'Organisations de Responsabilité des Producteurs telles que KEPRO. Les convertisseurs doivent générer des données de cycle de vie et soumettre des preuves de conception pour le recyclage, ce qui augmente les coûts de conformité tout en positionnant les précurseurs comme des fournisseurs privilégiés auprès des entreprises multinationales de produits de grande consommation liées par des engagements mondiaux en matière d'économie circulaire. La demande croît pour les stratifiés mono-polyoléfines répondant aux filières de recyclage du polyéthylène et pour les films compostables certifiés EN 13432. Les redevances de REP accélèrent également l'allègement car une moindre utilisation de matériaux se traduit directement par des paiements de redevances moins élevés. Les règles déplacent l'avantage concurrentiel vers les entreprises disposant de laboratoires d'essais internes, d'une documentation sur la traçabilité et de partenaires de recyclage accrédités.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du coût des résines liée aux fluctuations de change | -0.5% | National, affectant tous les importateurs | Court terme (≤ 2 ans) |

| Déficits chroniques d'approvisionnement en électricité hors des parcs industriels de Nairobi | -0.3% | Zones de fabrication rurales et urbaines secondaires | Moyen terme (2-4 ans) |

| Micro-conditionneurs informels dégradant la qualité et la discipline des prix | -0.4% | National, concentré dans les zones péri-urbaines | Moyen terme (2-4 ans) |

| Pénurie de talents pour les lignes d'impression haute vitesse et de laminage | -0.2% | National, aiguë dans les zones de fabrication spécialisée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût des résines liée aux fluctuations de change

Le polyéthylène et le polypropylène sont importés en dollars américains, de sorte que la dépréciation du shilling fait rapidement gonfler les factures de matières premières qui constituent 60 à 70 % des coûts des convertisseurs. [2]Banque Centrale du Kenya, "Taux de change mensuel (moyenne de la période)," centralbank.go.ke Alors que les grands acteurs se couvrent par des contrats à terme, les petites entreprises peinent à financer les lettres de crédit, les contraignant à accepter des prix au comptant et érodant leurs marges. Les révisions fréquentes des prix aliènent les clients agricoles sensibles aux prix qui négocient des contrats annuels indexés en monnaie locale. Des factures d'importation élevées augmentent également les besoins en fonds de roulement, limitant les fonds disponibles pour la modernisation des équipements. Bien qu'un flottement géré offre une certaine stabilité, les fluctuations mondiales des prix des résines à base de pétrole brut ajoutent une couche supplémentaire d'imprévisibilité qui freine les projets d'investissement en capital.

Déficits chroniques d'approvisionnement en électricité hors des parcs industriels de Nairobi

Les lignes d'extrusion et de laminage subissent des arrêts coûteux lors des baisses de tension, causant des déchets et des rebuts hors spécifications qui doivent être mis au rebut. Les services publics signalent plus de 14 interruptions par mois dans les zones industrielles au-delà d'Athi River, contraignant les convertisseurs à investir dans des groupes électrogènes diesel qui portent les coûts énergétiques à 28 cts USD/kWh contre 15 cts USD/kWh pour le réseau. [3]The Standard Opinion Desk, "Pourquoi l'avenir manufacturier du Kenya repose sur l'énergie propre," standardmedia.co.ke Les dommages thermiques aux moteurs accélèrent les cycles de maintenance et raccourcissent la durée de vie des équipements. Même lorsque le réseau est disponible, la variabilité de la tension affecte la cohérence des couleurs en impression flexographique. Le futur Parc d'Énergie Verte d'Olkaria offre de l'électricité géothermique à 7 cts USD/kWh, mais l'adoption est limitée par l'éloignement des clusters de clients à Nairobi. Jusqu'à ce que les améliorations de distribution se concrétisent, la fiabilité de l'alimentation électrique restera un goulot d'étranglement pour la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la durabilité déplace le centre de gravité

Le plastique a capté 67,85 % du marché des emballages flexibles au Kenya en 2025 grâce à sa rentabilité, l'intégrité de ses joints et son adaptabilité à travers les secteurs verticaux. Cependant, les redevances de REP et les engagements carbone des propriétaires de marques orientent les budgets de R&D vers des films à base d'amidon et d'acide polylactique qui se dégradent dans des conditions de compostage industriel. Les bioplastiques devraient croître à un TCAC de 4,95 % jusqu'en 2031, dépassant la croissance globale du marché et réduisant l'écart de prix avec les polymères conventionnels grâce aux exonérations de droits sur les matières premières importées. Les stratifiés papier/feuille conservent un attrait de niche dans les biscuits et confiseries haut de gamme, tandis que la feuille d'aluminium reste la barrière de choix dans les produits pharmaceutiques de haute valeur nécessitant une transmission d'oxygène inférieure à 0,1 cc/m²/jour.

Les convertisseurs kenyans montent en gamme en intégrant des mélanges-maîtres additifs tels que le VP Bioadd de Vitapak, qui permet l'oxo-biodégradation selon la norme ASTM D5511 sans compromettre la clarté optique. Les investissements dans des lignes d'extrusion en tandem soutiennent la production de structures PE-PE monomatériaux compatibles avec le système de reprise des plastiques souples de Nairobi. Néanmoins, les plastiques resteront l'épine dorsale économique du marché des emballages flexibles au Kenya jusqu'en 2030 car les substituts d'emballages rigides ne peuvent pas satisfaire les ratios de légèreté exigés par les transformateurs alimentaires. Les évolutions à long terme dépendront d'un approvisionnement régulier en résines à des prix prévisibles et de la capacité à faire évoluer l'infrastructure locale de compostage.

Par type de produit : le contrôle des portions façonne les courbes de demande

Les sacs et pochettes ont contribué à hauteur de 46,92 % à la taille du marché des emballages flexibles au Kenya en 2025 en raison de leur large utilisation dans les céréales, les engrais et les détergents. Le format bénéficie d'économies d'échelle dans la fabrication, d'une palettisation aisée et de machines de remplissage établies dans les usines locales. Les films et emballages persistent dans l'agriculture en vrac, mais leur part diminue progressivement à mesure que les marques migrent vers des pochettes debout préformées qui offrent un impact en rayon comparable à des panneaux d'affichage. Les sachets et les sticks conditionnés devraient mener la croissance à un TCAC de 4,44 % grâce aux consommateurs urbains qui préfèrent les emballages à usage unique alignés sur les cycles de salaire journaliers.

Les presses numériques telles que la V1350 de Canon réduisent les quantités minimales de commande, encourageant des saveurs hyper-segmentées et des supports promotionnels sans constituer des stocks coûteux. Les équipements automatisés de formage-remplissage-scellage multivoies élargissent l'avantage de coût des sticks conditionnés dans les poudres de boissons instantanées et les condiments. Cependant, les déchets de sachets restent une préoccupation publique, de sorte que les propriétaires de marques testent des films hydrosolubles et des micro-boîtes en papier rigide. L'innovation continue devrait faire évoluer le mix produit vers des petits emballages refermables qui équilibrent commodité et moindres ratios matériau/produit.

Par secteur d'utilisation finale : la sécurité alimentaire au premier plan

Le secteur alimentaire représentait 32,08 % du marché des emballages flexibles au Kenya en 2025 parce que les transformateurs s'appuient sur des stratifiés barrière à l'oxygène et à l'humidité pour faire face à une distance moyenne ferme-marché de 90 km. Les subventions gouvernementales pour la chaîne du froid post-récolte relient les refroidisseurs solaires aux films multicouches qui ralentissent la respiration dans les emballages de produits frais. La demande de céréales prêtes à consommer et de snacks surgelés augmente chez la classe moyenne, stimulant l'adoption de pochettes micro-ondables avec des couches susceptrices. Les entreprises de boissons augmentent leurs commandes de pochettes à bec verseur rétortables qui réduisent les coûts de transport de 35 % par rapport au verre.

Les soins personnels et cosmétiques afficheront les gains les plus rapides à un TCAC de 4,71 % jusqu'en 2031, la hausse du revenu disponible stimulant la consommation de sachets de soins capillaires et de crèmes hydratantes. Les tubes flexibles avec impression flexographique haute définition positionnent les marques locales aux côtés des importations internationales sur les rayons des pharmacies. La demande pharmaceutique repose sur les stratifiés en feuille d'aluminium pour les antibiotiques sensibles à l'humidité, tandis que les utilisateurs d'agrochimiques se tournent vers des raccords co-extrudés qui préviennent les déversements. La trajectoire de chaque secteur vertical souligne comment le marché des emballages flexibles au Kenya récompense les convertisseurs capables de personnaliser les caractéristiques de barrière, de distribution et de décoration.

Par technologie d'impression : les solutions hybrides font le pont entre volume et agilité

La flexographie détenait 45,05 % de la part de marché des emballages flexibles au Kenya en 2025, grâce à des vitesses de ligne fiables et à la baisse des coûts des clichés. Les nouvelles presses flexographiques à tambour central avec contrôle automatique du repérage réduisent les déchets de mise en route, rendant le procédé viable pour des tirages aussi bas que 1 500 m². La rotogravure conserve sa position dans les emballages de confiserie haut de gamme où les encres métalliques haute densité stimulent l'attrait en rayon, mais les coûts des cylindres découragent les campagnes courtes. Le TCAC projeté de 4,89 % pour l'impression numérique provient des marques de commerce électronique lançant des unités de gestion des stocks en micro-séries ; leur seuil de rentabilité favorise l'impression à jet d'encre pour moins de 10 000 impressions.

Les convertisseurs répondent avec des flux de travail hybrides, stratifiant des bandes supérieures imprimées numériquement sur des bandes inférieures imprimées en flexographie, combinant agilité et efficacité des coûts. Les deux lignes Bobst Master M6 de Platinum Packaging intègrent une inspection en ligne pour maintenir une tolérance de repérage de ±50 microns même à 400 m/min, et une interface IHM réduit le changement de travaux à 6 minutes. Pendant ce temps, des unités de vernissage numérique de bureau ajoutent des finitions tactiles à la demande, soutenant la premiumisation dans les cosmétiques. La convergence des technologies d'impression s'accélérera à mesure que les propriétaires de marques imposeront des délais de livraison plus courts et demanderont des codes QR sérialisés pour la traçabilité.

Analyse géographique

La Zone Industrielle de Nairobi et le corridor d'Athi River accueillent plus de 60 % de la production du marché des emballages flexibles au Kenya, tirant parti de la proximité des sièges sociaux des entreprises de produits de grande consommation, de la logistique portuaire et des techniciens qualifiés. Les loyers à Athi River ont augmenté de 6,7 % en 2024, incitant les fabricants à prospecter des pôles satellites tels que Juja et Ruiru, où les coûts fonciers restent 30 % inférieurs, tout en bénéficiant de liaisons routières efficaces vers la Rocade Nord. Les gouvernements de comté cofinancent les Parcs Industriels et d'Agrégation au niveau des Comtés (CAIP) qui regroupent routes d'accès, stations d'épuration et guichets uniques douaniers, permettant aux nouvelles entreprises de réduire le temps de mise en service de six mois. Pour les opérations à forte consommation de résines, le Parc d'Énergie Verte d'Olkaria à Naivasha offre de l'énergie géothermique au prix de 0,07 USD par kWh, réduisant de moitié les factures d'électricité par rapport aux moyennes du réseau.

Le Parc Industriel de Mombasa dessert les agro-exportateurs côtiers qui ont besoin de proximité avec le port, mais la congestion chronique sur l'autoroute Mombasa-Nairobi pousse certains convertisseurs vers l'intérieur des terres. Dans l'ouest du Kenya, la Zone Agro-Industrielle de Mumias cible les bioplastiques à base de canne à sucre, signalant une diversification régionale par rapport au cœur de Nairobi. Le commerce transfrontalier dans le cadre du tarif extérieur commun de la Communauté de l'Afrique de l'Est permet aux convertisseurs kenyans d'expédier en franchise de droits vers l'Ouganda, la Tanzanie et le Rwanda. En 2023, les exportations de tuyaux en plastique ont atteint 688 840 USD, le Rwanda représentant 166 200 USD, soulignant la portée régionale du marché des emballages flexibles au Kenya.

Les secteurs à forte intensité logistique privilégient Nairobi pour le fret aérien entrant de films barrière haute performance et les vols charter sortants de produits horticoles. Cependant, les entreprises qui dépendent d'intrants volumineux tels que le papier kraft s'installent près de Mombasa pour économiser sur les coûts de conteneurs intérieurs. La fluidité de la chaîne d'approvisionnement influence le choix d'implantation à mesure que les opérateurs évaluent les primes énergétiques, les trajectoires des prix fonciers et le regroupement des clients par rapport aux efficacités douanières. La fragmentation géographique augmentera à mesure que les parcs industriels verts se multiplieront, mais Nairobi conservera sa primauté en raison de son écosystème dense de fournisseurs d'encres, de studios de prépresse et de prestataires de maintenance.

Paysage concurrentiel

Le marché des emballages flexibles au Kenya accueille un mélange de convertisseurs familiaux historiques et d'entrants mondiaux, créant une concentration modérée. General Printers Limited s'appuie sur quatre décennies de relations d'approvisionnement local pour sécuriser des volumes dans les doublures pour aliments de base, tandis que Platinum Packaging se différencie par le laminage sans solvant et la certification de salle blanche aux normes alimentaires. Le nouvel entrant Nexgen Packaging a assemblé une usine certifiée verte à Nairobi en avril 2024 pour fournir des étiquettes de soin et des films de transfert thermique, apportant une intégration de planification des ressources d'entreprise qui accélère les approbations de maquettes.

Les investissements technologiques définissent l'avantage concurrentiel. Skanem Interlabels a ajouté une ligne automatisée Bobst Master M5 avec rembobinage sur tourelle et tambours de refroidissement motorisés pour doubler la production d'étiquettes santé et beauté. Localement, Sky Labels s'est étendue dans une usine de 4 000 m², témoignant de sa confiance dans une demande soutenue pour les formats autoadhésifs. Les acteurs étrangers comme Mondi influencent indirectement la dynamique du marché en accordant des licences sur des solutions barrière à base de papier que les convertisseurs locaux adoptent dans le cadre d'accords de partenariat. Pendant ce temps, les micro-conditionneurs informels restent actifs mais perdent progressivement des parts de marché à mesure que les supermarchés imposent la documentation de traçabilité et que les redevances de REP pénalisent les emballages non conformes.

Les alliances stratégiques avec les fournisseurs de matières premières sont devenues essentielles pour atténuer la volatilité des résines. Les grands convertisseurs kenyans négocient des prix indexés trimestriellement avec des producteurs de polymères du Moyen-Orient, se protégeant ainsi des chocs du marché au comptant. Certains acteurs explorent l'intégration verticale dans l'extrusion de films pour sécuriser l'approvisionnement et capter les marges. Les barrières à la propriété intellectuelle restent faibles, de sorte que le service client, la livraison à temps et le soutien en conseil réglementaire définissent la fidélité des fournisseurs. La capacité de traitement des matériaux durables sera le prochain champ de bataille à mesure que les marques multinationales évoluent vers des mandats régionaux de contenu recyclé.

Leaders du secteur des emballages flexibles au Kenya

Ramco Plexus Ltd.

Flexipac Limited

Polyflex Industries Limited

Silafrica Plastics & Packaging International Ltd

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Sky Labels s'est préparée à emménager dans une installation agrandie à Nairobi, augmentant la capacité d'étiquetage.

- Avril 2025 : Mondi a lancé sa suite de rapports Intégrés et de Développement Durable 2024, décrivant de nouvelles plateformes d'emballage renouvelable.

- Février 2025 : Mondi a étendu la production des EcoWicketBags pour répondre à la demande croissante dans les segments de la maison et des soins personnels.

- Février 2025 : Skanem Interlabels Nairobi a installé une presse Bobst Master M5 pour automatiser la production d'étiquettes.

Périmètre du rapport sur le marché des emballages flexibles au Kenya

Le rapport suit la valeur de consommation des produits d'emballage flexible au Kenya. L'étude définit le chiffre d'affaires généré par les ventes de produits d'emballage tels que les sacs et pochettes, ainsi que les films et emballages. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et primaires. L'étude examine également les facteurs de croissance sous-jacents et les principaux acteurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et sont établies selon des approches descendantes et ascendantes.

Le marché des emballages flexibles au Kenya est segmenté par matériau (papier, plastique et métal), type de produit (sacs et pochettes, films et emballages, et autres types de produits) et secteur d'utilisation finale (alimentation, boissons, santé et pharmaceutique, commerce de détail et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Papier |

| Plastique |

| Feuille métallique |

| Bioplastiques et matériaux compostables |

| Sacs et pochettes |

| Films et emballages |

| Sachets et sticks conditionnés |

| Étiquettes et manchons |

| Alimentation | Produits de boulangerie |

| Snacks | |

| Viandes, volailles et fruits de mer | |

| Confiserie | |

| Aliments pour animaux de compagnie | |

| Autres produits alimentaires | |

| Boissons | |

| Santé et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Agriculture et horticulture | |

| Autres secteurs d'utilisation finale |

| Flexographie |

| Rotogravure |

| Impression numérique |

| Autres technologies d'impression |

| Par matériau | Papier | |

| Plastique | ||

| Feuille métallique | ||

| Bioplastiques et matériaux compostables | ||

| Par type de produit | Sacs et pochettes | |

| Films et emballages | ||

| Sachets et sticks conditionnés | ||

| Étiquettes et manchons | ||

| Par secteur d'utilisation finale | Alimentation | Produits de boulangerie |

| Snacks | ||

| Viandes, volailles et fruits de mer | ||

| Confiserie | ||

| Aliments pour animaux de compagnie | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Santé et pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Agriculture et horticulture | ||

| Autres secteurs d'utilisation finale | ||

| Par technologie d'impression | Flexographie | |

| Rotogravure | ||

| Impression numérique | ||

| Autres technologies d'impression | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des emballages flexibles au Kenya ?

La taille du marché des emballages flexibles au Kenya a atteint 2,24 milliards USD en 2026 et devrait croître jusqu'à 2,52 milliards USD d'ici 2031.

Quel matériau domine les emballages flexibles au Kenya ?

Les plastiques conventionnels détiennent une part de marché de 67,85 %, bien que les bioplastiques soient l'option à la croissance la plus rapide.

Quel type de produit connaît la croissance la plus rapide au Kenya ?

Les sachets et les sticks conditionnés devraient progresser à un TCAC de 4,44 % à mesure que les acheteurs urbains adoptent les formats à portions contrôlées.

Comment les règles de REP affectent-elles les convertisseurs kenyans ?

Les réglementations de REP imposent des obligations déclaratives et des redevances de fin de vie, poussant les convertisseurs vers des films monomatériaux, recyclables et compostables.

Où s'installent les nouvelles usines d'emballages flexibles au Kenya ?

Outre Nairobi, les investisseurs privilégient Athi River, le Parc d'Énergie Verte d'Olkaria à Naivasha, et les Parcs Industriels et d'Agrégation au niveau des Comtés émergents pour leurs avantages en matière d'énergie et de coûts fonciers.

Quelle technologie d'impression gagne des parts de marché ?

L'impression numérique croît à un TCAC de 4,89 % en raison de la demande de tirages courts, de personnalisation et de délais d'exécution rapides.

Dernière mise à jour de la page le: