Taille et part de marché de l'emballage métallique en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.27 Milliards de dollars |

| Taille du Marché (2026) | 5.52 Milliards de dollars |

| Taille du Marché (2031) | 6.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

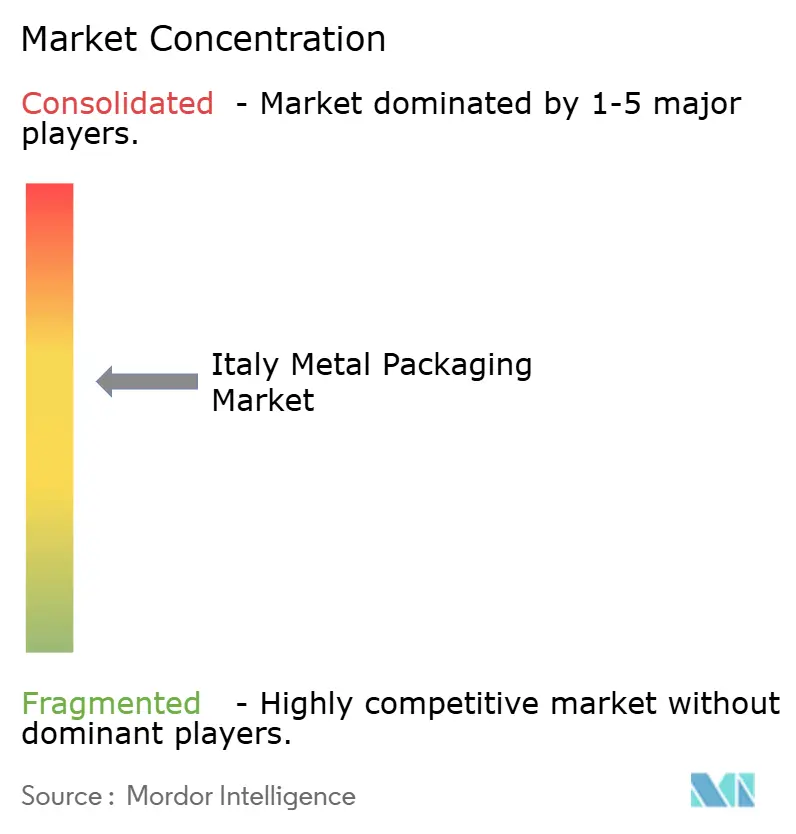

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage métallique en Italie par Mordor Intelligence

La taille du marché de l'emballage métallique en Italie était évaluée à 5,27 milliards USD en 2025 et devrait progresser de 5,52 milliards USD en 2026 pour atteindre 6,95 milliards USD d'ici 2031, à un TCAC de 4,72 % au cours de la période de prévision (2026-2031). La croissance soutenue repose sur les solides industries alimentaires et des boissons à vocation exportatrice du pays, sur le durcissement des règles européennes en matière de recyclage et sur l'adoption régulière des technologies avancées d'impression numérique. L'aluminium conserve sa dominance grâce à ses performances légères et à haute barrière, tandis que l'acier gagne en dynamisme à mesure que les utilisateurs industriels recherchent des emballages en vrac durables. Les brasseries artisanales nationales et les producteurs de cosmétiques encouragent des séries de production plus courtes et une décoration haut de gamme, permettant aux fournisseurs d'appliquer des marges plus élevées. Parallèlement, les fluctuations des prix des matières premières et les coûts énergétiques mettent à l'épreuve la compétitivité, poussant les fabricants vers l'approvisionnement en métaux secondaires et des procédés à haute efficacité énergétique.

Principaux enseignements du rapport

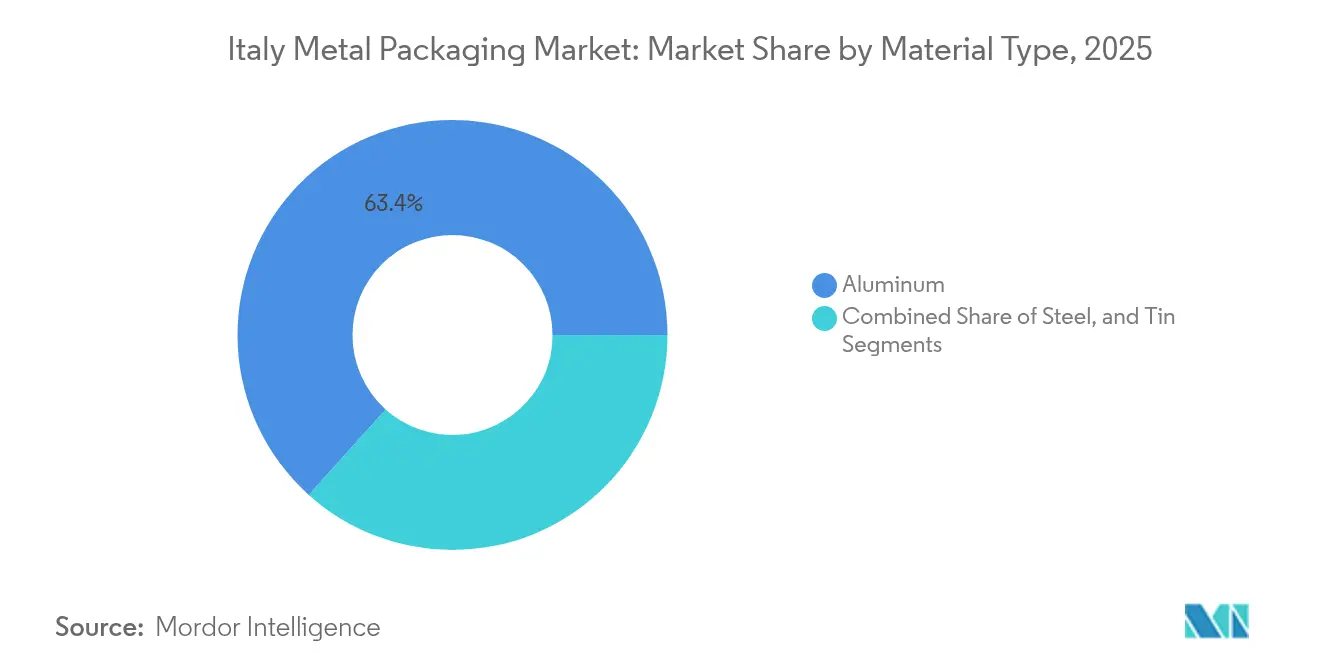

- Par type de matériau, l'aluminium représentait 63,35 % de la part de marché de l'emballage métallique en Italie en 2025, tandis que l'acier devrait progresser à un TCAC de 5,63 % jusqu'en 2031.

- Par type de produit, les boîtes de conserve détenaient une part de revenus de 39,65 % en 2025, tandis que les conteneurs en vrac devraient croître à un TCAC de 4,86 % jusqu'en 2031.

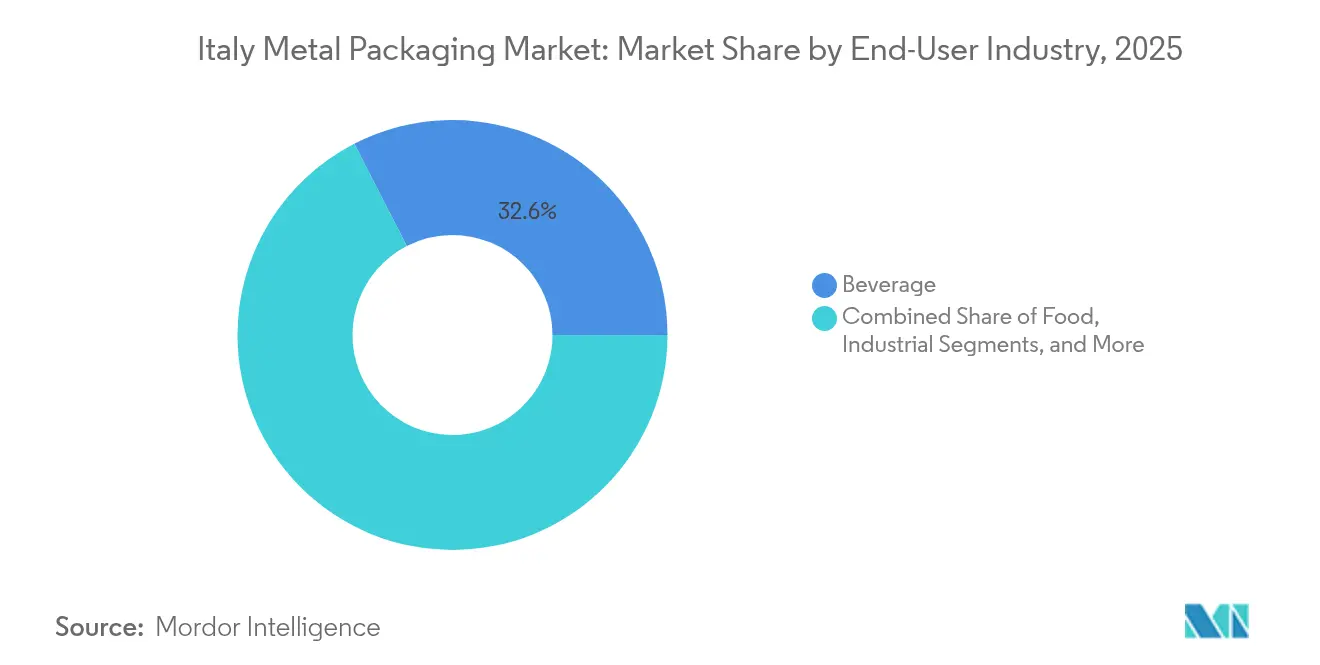

- Par secteur d'utilisation finale, les boissons étaient en tête avec 32,55 % de la taille du marché de l'emballage métallique en Italie en 2025, et le segment industriel progresse à un TCAC de 5,55 % jusqu'en 2031.

- Par type de revêtement, l'époxy phénolique représentait 45,60 % de la part de marché de l'emballage métallique en Italie en 2025, tandis que les systèmes sans BPA devraient afficher un TCAC de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage métallique en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la consommation de repas prêts à consommer | +1.2% | National – corridors industriels du Nord | Moyen terme (2-4 ans) |

| Développement de la production de boissons artisanales en Italie | +0.9% | National – clusters en Lombardie, Vénétie, Piémont | Court terme (≤ 2 ans) |

| Objectifs obligatoires de recyclage des métaux dans l'UE | +0.8% | À l'échelle de l'UE – conformité appliquée en Italie | Long terme (≥ 4 ans) |

| Demande croissante de produits aérosols de soins personnels | +0.7% | National – fabrication à vocation exportatrice | Moyen terme (2-4 ans) |

| Impression numérique avancée sur l'emballage métallique | +0.5% | Mondial – adoption technologique en Italie | Moyen terme (2-4 ans) |

| Expansion des produits gastronomiques italiens à vocation exportatrice | +0.6% | Production nationale – distribution mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation de repas prêts à consommer

Les plats prêts à consommer restent populaires auprès des ménages urbains qui apprécient la commodité et le contrôle des portions. Les produits surgelés ont atteint 1,02 million de tonnes et un chiffre d'affaires de 5,8 milliards EUR (6,4 milliards USD) en 2024, tandis que les exportations de légumes transformés ont progressé à 2,5 milliards EUR (2,7 milliards USD). Les boîtes de conserve en métal garantissent une longue durée de conservation pour ces articles haut de gamme, protégeant ainsi la réputation de la marque sur les marchés lointains. Le commerce électronique renforce cette dynamique, car les boîtes rigides résistent mieux aux contraintes de la livraison de colis que les films souples. À mesure que les producteurs italiens vendent de plus en plus dans des régions disposant d'une logistique moins fiable, l'intégrité de la barrière devient un critère d'achat non négociable. La tendance accélère également la demande de formats métalliques plus petits, adaptés aux ménages d'une seule personne.

Développement de la production de boissons artisanales en Italie

Le pays comptait 1 326 brasseries artisanales pour une production de 17,6 millions d'hl valorisée à 10,2 milliards EUR (11,2 milliards USD) en 2024. Les brasseurs artisanaux privilégient massivement les boîtes en aluminium pour leur protection contre la lumière et leur efficacité logistique. L'impression numérique permet des graphismes colorés en faibles volumes, en adéquation avec les éditions limitées. Le créneau des spiritueux artisanaux suit une trajectoire similaire, en proposant du gin en petites séries ou de l'amaro dans des bouteilles métalliques élégantes conçues pour l'exportation. Les clusters du Nord bénéficient de leur proximité avec les fabricants de boîtes, ce qui réduit les délais. Comme la narration de marque est essentielle pour les brasseurs indépendants, les fournisseurs proposant des changements de design rapides obtiennent un avantage concurrentiel.

Objectifs obligatoires de recyclage des métaux dans l'UE

Le règlement sur les emballages et les déchets d'emballages pousse l'Italie vers un taux de recyclage des métaux de 90 % d'ici 2030.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," Commission européenne, ec.europa.eu Le taux de récupération local avoisine déjà 85 %, mais la réalisation de cet objectif nécessite l'élargissement des systèmes de collecte et des ajustements d'écoconception tels que l'allègement et les structures monomatériaux. La recyclabilité à l'infini permet à l'aluminium et à l'acier de surpasser les plastiques multicouches dans le discours sur l'économie circulaire. Les producteurs qui intègrent une teneur élevée en matières recyclées issues du post-consommation peuvent accéder à des incitations au financement vert. La directive fait également pencher la compétitivité à l'exportation en faveur des fournisseurs italiens qui atteignent la conformité avant le calendrier prévu, notamment pour les marques alimentaires haut de gamme vendues à travers l'Europe.

Demande croissante de produits aérosols de soins personnels

Le chiffre d'affaires de la cosmétique italienne a progressé à 16,5 milliards EUR (18,2 milliards USD) en 2024, avec des exportations proches de 8,0 milliards EUR (8,8 milliards USD). Les boîtes aérosol en métal offrent une distribution contrôlée et une longue durée de conservation, essentielles pour les formulations haut de gamme. L'aluminium léger réduit les coûts de fret pour les expéditions vers l'Asie, améliorant les marges des marques. Les consommateurs préfèrent également le métal pour ses taux de recyclage plus élevés par rapport aux conteneurs propulseurs en plastique. Les améliorations technologiques des valves et des actuateurs permettent des vaporisations plus fines, soutenant le positionnement premium. Les décors en édition limitée, réalisables grâce à l'impression numérique, consolident davantage le métal comme emballage de référence pour les gammes de soins personnels de luxe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en aluminium primaire | −0.8% | Chaînes d'approvisionnement mondiales affectant les fabricants italiens | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers les plastiques légers dans les peintures | −0.4% | National – applications industrielles | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des substituts du BPA | −0.3% | À l'échelle de l'UE – exigences de conformité en Italie | Long terme (≥ 4 ans) |

| Capital initial élevé pour la fabrication de boîtes en métal | −0.5% | National – nouveaux entrants sur le marché | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en aluminium primaire

Les prix de l'aluminium primaire ont oscillé de 15 à 20 % en 2024 sous l'effet des chocs énergétiques et des tensions géopolitiques. L'Italie importe environ 95 % de ses lingots, exposant les transformateurs au risque de change et aux suppléments de fret. Bien que Hydro ait investi 14,8 millions EUR (16,3 millions USD) pour augmenter de 10 000 t/an la capacité de recyclage d'Atessa,[2]Hydro, "Hydro investit 14,8 millions EUR dans l'installation de recyclage d'Atessa," Hydro, hydro.com la ferraille de qualité alimentaire reste rare. Les producteurs se couvrent avec des contrats à long terme mais subissent toujours une compression des marges. La volatilité incite brièvement certains acheteurs à envisager des solutions en acier ou en matériaux composites pour des usages non critiques, freinant la croissance à court terme des boîtes en aluminium.

Évolution des consommateurs vers les plastiques légers dans les peintures

Les acheteurs de peinture en grande surface choisissent des seaux en plastique pour leur facilité de manipulation, ce qui empiète sur la demande de métal dans les gammes de valeur. Bien que les revêtements professionnels continuent de reposer sur l'acier pour sa résistance chimique, les fabricants de peintures en émulsion grand public proposent de plus en plus des bacs en polymère qui pèsent moins lourd et réduisent les coûts logistiques. Les fournisseurs italiens réagissent en concevant des boîtes en acier à parois plus minces dotées de poignées ergonomiques, tentant ainsi de préserver leurs parts de marché. Néanmoins, l'attrait pratique des plastiques dans les peintures de détail reste un frein à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'aluminium domine tandis que l'acier gagne en dynamisme industriel

L'aluminium détenait 63,35 % de la part de marché de l'emballage métallique en Italie en 2025, reflétant son rôle ancré dans les boissons et les aliments à longue conservation. L'acier, quant à lui, est appelé à progresser à un TCAC de 5,63 % grâce à la demande de fûts, de seaux et de GRV émanant des fluides automobiles, des produits agrochimiques et des lubrifiants. La taille du marché de l'emballage métallique en Italie attribuable à l'aluminium devrait approcher 4,55 milliards USD d'ici 2031, tandis que l'acier pourrait dépasser 2,05 milliards USD. La croissance de l'aluminium reste liée à l'essor de la production de bière artisanale et de boissons énergétiques, mais sa forte intensité électrique présente des risques de coûts qui favorisent les systèmes de récupération de ferraille en boucle fermée. L'acier bénéficie de la capacité italienne en bobines d'acier concentrée autour de la Lombardie, offrant des délais courts pour les conditionneurs industriels.

Les revêtements avancés permettent aux deux métaux de satisfaire aux réglementations européennes sur le contact alimentaire. Les variantes sans BPA telles qu'Accelshield 700 élargissent l'utilisation de l'aluminium dans les boîtes de lait infantile, tandis que les hybrides polyester-époxy permettent des boîtes aérosol en acier pour les laques capillaires à forte teneur en solvants. Les objectifs de teneur élevée en matières recyclées — 75 % d'ici 2030 pour les conteneurs en aluminium — encouragent l'optimisation des alliages sans sacrifier la formabilité. Simultanément, les conceptions en acier allégé utilisant des technologies de micro-alliage réduisent l'épaisseur jusqu'à 8 %, aidant les conditionneurs industriels à satisfaire aux seuils d'écotaxe. Lorsque les équipes d'approvisionnement évaluent le coût total de possession, les propositions de valeur pivotent sur les accréditations de circularité plutôt que sur le prix initial des matériaux.

Par type de produit : les conteneurs en vrac accélèrent au-delà des formats de boîtes de conserve traditionnels

Les boîtes de conserve détenaient 39,65 % des revenus en 2025 et restent le visage des applications en contact avec le consommateur ; pourtant, les conteneurs en vrac devraient croître à un rythme de 4,86 % par an jusqu'en 2031, à mesure que les industries chimiques et pharmaceutiques à forte vocation exportatrice se développent. Parmi les boîtes de conserve, les formats élancés de 250 ml pour boissons gagnent la faveur des brasseurs artisanaux qui cherchent à se différencier dans des rayons encombrés. Par ailleurs, la taille du marché de l'emballage métallique en Italie générée par les conteneurs en vrac pourrait atteindre 1,14 milliard USD d'ici 2031, reflétant l'évolution de la logistique industrielle. Les GRV rigides, les fûts à tête fermée et les grands seaux répondent aux volumes croissants de mélanges de lubrifiants associés à la fabrication de pièces pour véhicules électriques.

L'impression numérique ouvre la voie à la prolifération des références pour les boîtes sans coûts prohibitifs de clichés. La plateforme Dynamark de Ball, relancée dans la zone EMEA, imprime des graphismes variables à vitesse commerciale, idéale pour les gammes de bières saisonnières. À l'inverse, les fabricants de conteneurs en vrac se concentrent sur les designs certifiés ONU, les revêtements résistants à la corrosion et l'étiquetage RFID pour la traçabilité de la chaîne d'approvisionnement. La demande de boîtes aérosol progresse également, portée par une croissance à deux chiffres des sprays de protection solaire commercialisés auprès des touristes dans le Sud de l'Italie. Les boîtes décoratives pour l'huile d'olive et la confiserie maintiennent un créneau modeste mais stable, capitalisant sur la culture gastronomique axée sur les cadeaux du pays.

Par secteur d'utilisation finale : les applications industrielles émergent comme le moteur de croissance le plus rapide

Les boissons représentaient 32,55 % de la part de marché de l'emballage métallique en Italie en 2025, mais le TCAC de 5,55 % du segment industriel le positionne comme le principal moteur de croissance. Les fluides automobiles, les produits chimiques spéciaux et les réactifs de traitement stimulent les commandes de fûts et de seaux en acier de grand volume. La valeur ajoutée manufacturière de l'Italie a atteint 280 milliards EUR (309 milliards USD) en 2024, et les conditionneurs industriels spécifient de plus en plus des fermetures inviolables et des revêtements résistants aux solvants. La taille du marché de l'emballage métallique en Italie pour les usages industriels devrait dépasser 1,64 milliard USD d'ici 2031.

L'alimentation reste un pilier stable, soutenu par la progression des exportations de tomates en conserve, de sauces et de légumineuses vers l'Amérique du Nord et le Moyen-Orient. Le sous-segment pharmaceutique s'appuie sur des tubes en aluminium et des conteneurs rétractables pour les onguents topiques où la stérilité est primordiale. La cosmétique, à la recherche d'un positionnement premium en Asie, commande des aérosols finement décorés et des pots en métal qui valorisent la présence en rayon. À mesure que les politiques du Pacte vert de l'UE récompensent les emballages circulaires, la recyclabilité du métal renforce les préférences d'approvisionnement dans tous les secteurs.

Par type de revêtement : les solutions sans BPA gagnent du terrain sous les projecteurs réglementaires

Les systèmes époxy phénoliques ont généré 45,60 % des revenus en 2025 grâce à leur innocuité alimentaire éprouvée et leur polyvalence, mais les alternatives sans BPA affichent la croissance la plus rapide à un TCAC de 5,78 % jusqu'en 2031. Le secteur de l'emballage métallique en Italie évolue rapidement pour anticiper les futures restrictions sur les perturbateurs endocriniens. La taille du marché de l'emballage métallique en Italie attribuable aux revêtements sans BPA pourrait approcher 1,41 milliard USD d'ici 2031. Les hybrides acrylique-silicone sont privilégiés dans les fonds de boîtes pour boissons qui nécessitent de la flexibilité, tandis que les polyesters en phase aqueuse contribuent à respecter les plafonds de COV en usine.

Des centres de R&D en Piémont travaillent sur des résines dérivées de la marc de tomate qui reproduisent l'adhérence traditionnelle des époxy tout en éliminant les traces de bisphénol. Des épaisseurs de revêtement plus légères permettent d'économiser jusqu'à 1,5 g de métal par boîte de 330 ml, réduisant ainsi le coût et l'intensité carbone. Les fournisseurs de revêtements forment les usines de conditionnement aux ajustements de cadence de ligne nécessaires pour les nouvelles chimies, assurant une productivité sans faille. Avec l'Autorité européenne de sécurité des aliments prête à durcir les limites de migration spécifique, les premiers adoptants de systèmes sans BPA validés bénéficient d'un avantage marketing lors de l'exportation de produits alimentaires en conserve haut de gamme.

Analyse géographique

La Lombardie, la Vénétie et le Piémont, dans le Nord de l'Italie, représentent près de 70 % de la capacité de production du pays, tirant parti de leur proximité avec les pôles automobiles, chimiques et des boissons. Ces régions accueillent également des recycleurs d'aluminium et des lamineurs de bobines, créant un écosystème dense de fournisseurs et de laboratoires techniques. Les provinces du Centre et du Sud contribuent principalement par le biais de la transformation agroalimentaire, avec une forte demande de boîtes robustes pour les tomates, les légumineuses et les fruits de mer. La part de marché de l'emballage métallique en Italie liée aux exportations a progressé, les expéditions alimentaires ayant atteint 47,4 milliards EUR (52,1 milliards USD) en 2024, soulignant le rôle de l'emballage dans la protection des marques lors du transport maritime.

La logistique transfrontalière avec l'Allemagne, la France et la Suisse constitue un débouché régulier pour les fûts et capsules spéciaux. Les voies maritimes méditerranéennes ouvrent des itinéraires vers l'Afrique du Nord et le Moyen-Orient, où l'huile d'olive italienne et la confiserie emballées dans des boîtes décoratives trouvent un écho auprès des traditions de cadeaux. Les incitations gouvernementales dans le cadre du Plan national pour la reprise et la résilience canalisent 2,1 milliards EUR (2,3 milliards USD) vers les infrastructures de recyclage et les projets pilotes de consigne, faisant davantage pencher la balance en faveur des conteneurs métalliques. Pourtant, des prix de l'électricité élevés par rapport à la Scandinavie pèsent sur les installations électrolytiques, entraînant de nouveaux investissements dans le solaire en toiture dans les usines de boîtes d'Émilie-Romagne.

Les pôles d'impression numérique en Vénétie collaborent avec des constructeurs de machines allemands, renforçant les clusters du Nord comme bancs d'essai de l'innovation. Pendant ce temps, de petits transformateurs dans les Pouilles se concentrent sur les boîtes à faible tirage pour les producteurs d'huile d'olive régionaux. La dispersion géographique protège le marché de l'emballage métallique en Italie des ralentissements sectoriels spécifiques, renforçant sa résilience.

Paysage concurrentiel

Le paysage est modérément consolidé, les trois premières multinationales et deux spécialistes nationaux captant environ 50 % du chiffre d'affaires national. Ardagh Metal Packaging exploite deux lignes de boîtes pour boissons à grande vitesse, intégrées à la production de fonds sur site, ce qui garantit des économies d'échelle. Ball Corporation exploite sa plateforme Dynamark pour servir les brasseurs artisanaux à la recherche de designs distinctifs sans grands stocks. Crown Holdings se différencie grâce à sa technologie DWI allégée adaptée aux boissons énergétiques exportées à travers l'Europe.

Les champions italiens Gruppo ASA et Tecnocap excellent dans les boîtes personnalisées et les fermetures métalliques pour les marques gastronomiques et de soins personnels. Les opérations de fusion-acquisition récentes témoignent d'un pivot vers des niches à marges plus élevées : Omnia Technologies a dépensé 280 millions EUR (309 millions USD) pour assembler un groupe d'équipements pour boissons qui vend désormais en croix des systèmes de remplissage et d'étiquetage aux fabricants de boîtes. Trivium Packaging Italy se spécialise dans les bouteilles métalliques pour les spiritueux premium, en utilisant des méthodes de mise en forme propriétaires.

Les acteurs s'empressent de décarboner. L'approvisionnement groupé en électricité renouvelable et les essais de fours à hydrogène visent à réduire les émissions de portée 1 de 30 % d'ici 2028. La collaboration avec les fournisseurs de revêtements sur les chimies à base aqueuse permet des changements de ligne plus rapides, soutenant les modèles économiques à faibles séries. Face à ces dynamiques, le pouvoir de marché repose sur les entreprises qui équilibrent l'envergure mondiale et l'agilité locale.

Leaders du secteur de l'emballage métallique en Italie

Ardagh Metal Packaging Italy S.r.l.

Ball Beverage Packaging Italia S.r.l.

Crown Packaging Manufacturing UK Limited – Italian Operations

Silgan Holdings Inc.

Gruppo ASA S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : le ministère de la Transition écologique italien a alloué 2,1 milliards EUR (2,44 milliards USD) à des projets d'économie circulaire, notamment des projets pilotes de consigne pour les métaux.

- Août 2025 : la mise en œuvre du règlement sur les emballages et les déchets d'emballages (PPWR) de la Commission européenne a débuté en Italie, incitant les entreprises à viser une recyclabilité de 90 % d'ici 2030.

- Juillet 2025 : la coalition Buon Rendere a signalé une réduction de 73 % des déchets de boîtes dans les zones pilotes de Milan dans le cadre des essais de consigne.

- Juin 2025 : les fabricants italiens d'emballages métalliques ont annoncé des investissements en matière de durabilité de 450 millions EUR (522,36 millions USD) jusqu'en 2027.

Périmètre du rapport sur le marché de l'emballage métallique en Italie

L'emballage métallique, principalement fabriqué en aluminium ou en acier, contient et protège divers produits, notamment les denrées alimentaires, les boissons, les articles de soins personnels et les produits chimiques. Son importance réside dans sa défense supérieure contre la lumière, l'air et l'humidité, assurant la préservation de la qualité des produits. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et établies selon des approches descendantes et ascendantes.

Le marché de l'emballage métallique en Italie est segmenté par type de matériau (aluminium et acier), type de produit (boîtes de conserve (boîtes alimentaires, boîtes pour boissons, boîtes aérosol), conteneurs en vrac, barils et fûts d'expédition, et capsules et fermetures et autres types de produits), secteur d'utilisation finale (boissons, alimentation, peintures et produits chimiques, industriel et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Aluminium |

| Acier |

| Fer-blanc |

| Boîtes de conserve | Boîtes alimentaires |

| Boîtes pour boissons | |

| Boîtes aérosol | |

| Boîtes décoratives | |

| Conteneurs en vrac | |

| Fûts et barils | |

| Capsules et fermetures | |

| Autres types de produits |

| Alimentation |

| Boissons |

| Peintures, revêtements et produits chimiques |

| Pharmaceutique et soins de santé |

| Industriel |

| Autres secteurs d'utilisation finale |

| Époxy phénolique |

| Acrylique |

| Polyester |

| Alternatives sans BPA |

| Autres types de revêtements |

| Par type de matériau | Aluminium | |

| Acier | ||

| Fer-blanc | ||

| Par type de produit | Boîtes de conserve | Boîtes alimentaires |

| Boîtes pour boissons | ||

| Boîtes aérosol | ||

| Boîtes décoratives | ||

| Conteneurs en vrac | ||

| Fûts et barils | ||

| Capsules et fermetures | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Peintures, revêtements et produits chimiques | ||

| Pharmaceutique et soins de santé | ||

| Industriel | ||

| Autres secteurs d'utilisation finale | ||

| Par type de revêtement | Époxy phénolique | |

| Acrylique | ||

| Polyester | ||

| Alternatives sans BPA | ||

| Autres types de revêtements | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'emballage métallique en Italie en 2026 ?

Le marché est évalué à 5,52 milliards USD et devrait atteindre 6,95 milliards USD d'ici 2031 à un TCAC de 4,72 %.

Quel matériau domine la demande dans l'emballage métallique italien ?

L'aluminium domine avec une part de 63,35 % en 2025, privilégié pour ses applications légères dans les boissons et l'alimentation.

Quel secteur stimulera la croissance future au-delà de l'alimentation et des boissons ?

Les applications industrielles telles que les produits chimiques, les lubrifiants et les fluides automobiles devraient croître à un TCAC de 5,55 % jusqu'en 2031.

Pourquoi les revêtements sans BPA gagnent-ils du terrain en Italie ?

Les réglementations européennes et les préférences des consommateurs poussent les transformateurs vers les chimies sans BPA, faisant progresser ce segment de revêtements à un TCAC de 5,78 %.

Comment les objectifs de recyclage de l'UE influencent-ils les transformateurs italiens ?

Le règlement PPWR impose un recyclage des métaux à 90 % d'ici 2030, incitant à des investissements dans la conception allégée et les emballages à haute teneur en matières recyclées.

Quelles entreprises dominent le paysage concurrentiel ?

Les grands groupes mondiaux Ardagh, Ball et Crown ainsi que les spécialistes nationaux Gruppo ASA et Tecnocap détiennent collectivement environ 50 % de part de marché.

Dernière mise à jour de la page le: