Taille et part du marché des dispositifs d'administration de médicaments en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

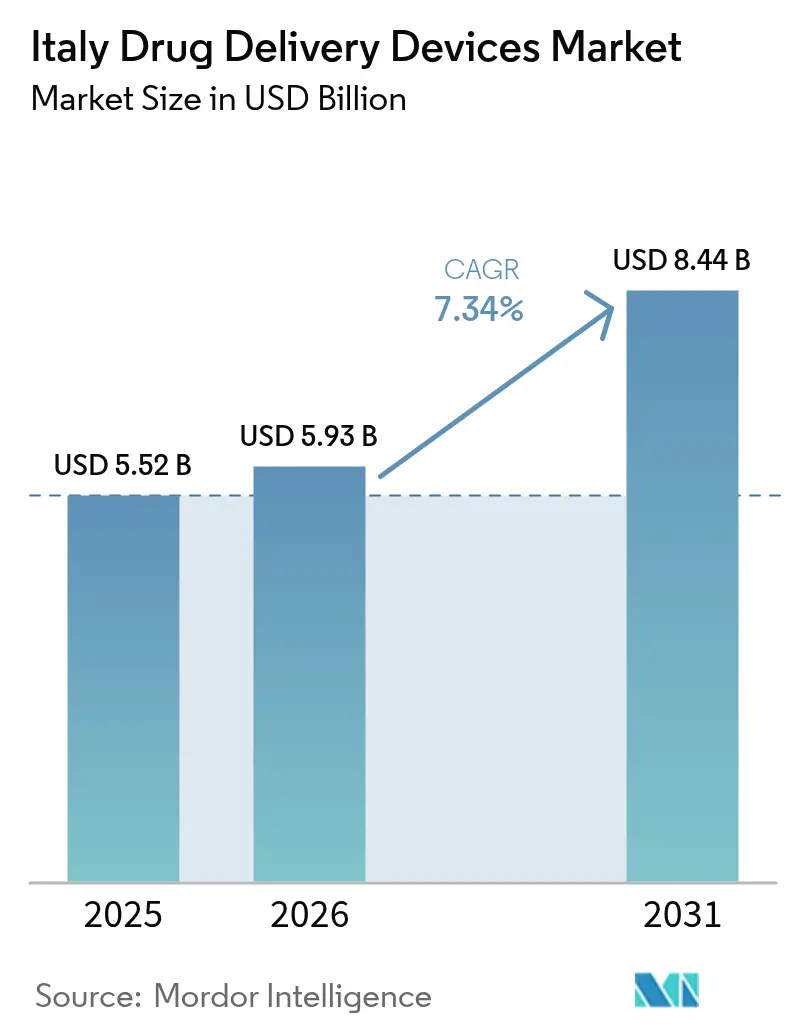

| Taille du marché de l'année de base (2025) | 5.52 Milliards de dollars |

| Taille du Marché (2026) | 5.93 Milliards de dollars |

| Taille du Marché (2031) | 8.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

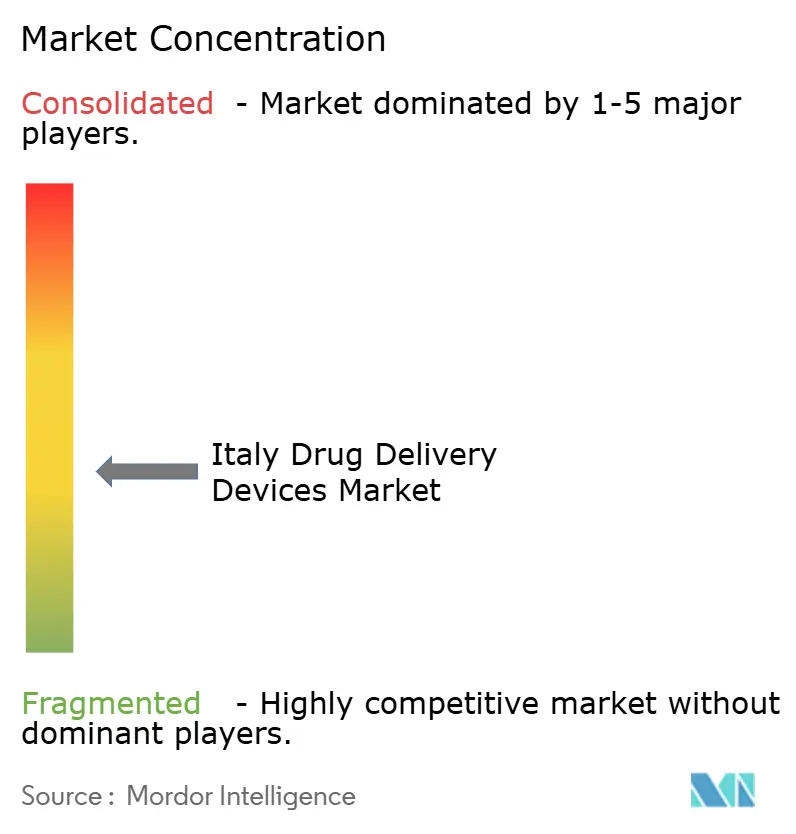

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments en Italie par Mordor Intelligence

La taille du marché des dispositifs d'administration de médicaments en Italie était évaluée à 5,52 milliards USD en 2025 et devrait croître de 5,93 milliards USD en 2026 pour atteindre 8,44 milliards USD d'ici 2031, à un TCAC de 7,34 % au cours de la période de prévision (2026-2031). La croissance est ancrée dans le vieillissement rapide de la population du pays, la prévalence élevée et croissante des maladies chroniques telles que le diabète et la BPCO, ainsi qu'un changement de politique favorisant l'auto-administration par rapport aux soins hospitaliers. La rationalisation réglementaire par l'Agence italienne des médicaments (AIFA) depuis janvier 2024 a raccourci les cycles d'approbation pour les produits innovants, tandis que les investissements dans les technologies connectées améliorent l'observance et la surveillance en temps réel. Parallèlement, les pharmacies spécialisées et les modèles de distribution communautaires étendent l'accès au-delà des grands hôpitaux, accélérant l'adoption sur l'ensemble du marché des dispositifs d'administration de médicaments en Italie.

Principaux enseignements du rapport

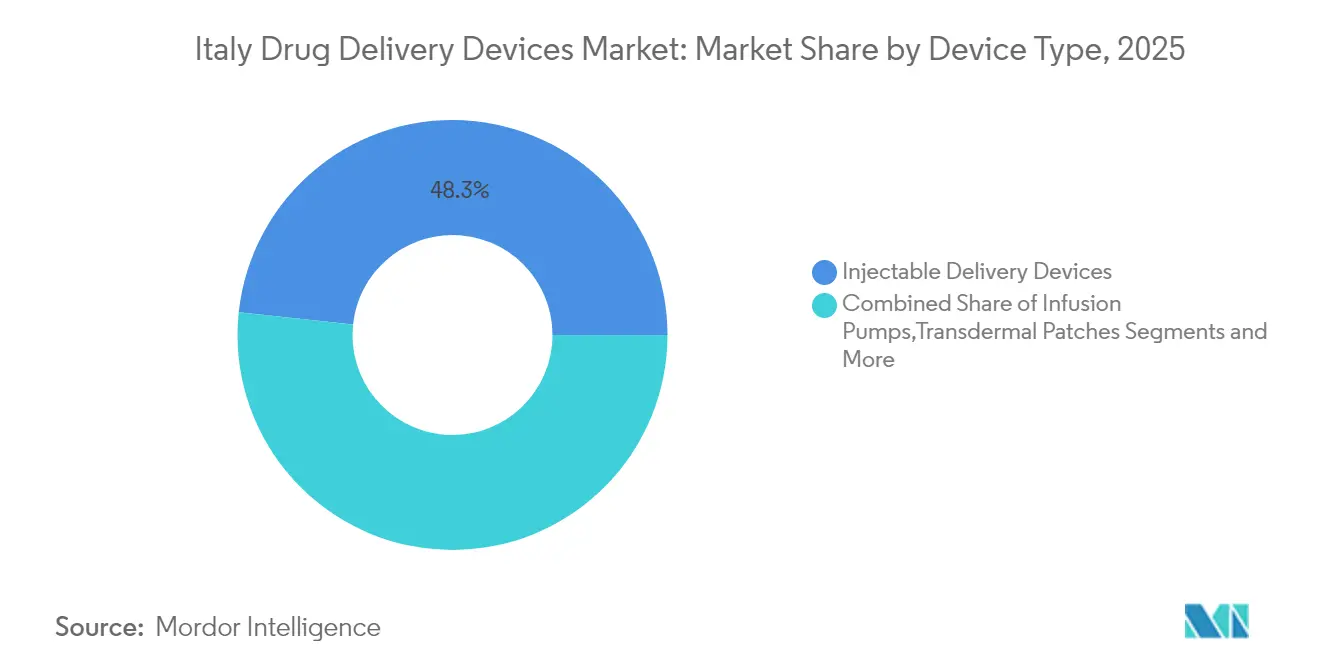

- Par type de dispositif, les dispositifs injectables détenaient 48,31 % de la part du marché des dispositifs d'administration de médicaments en Italie en 2025, tandis que les systèmes implantables devraient se développer à un TCAC de 8,79 % jusqu'en 2031.

- Par voie d'administration, les injectables représentaient 60,78 % de la taille du marché des dispositifs d'administration de médicaments en Italie en 2025, tandis que les voies d'inhalation progressent à un TCAC de 8,21 % jusqu'en 2031.

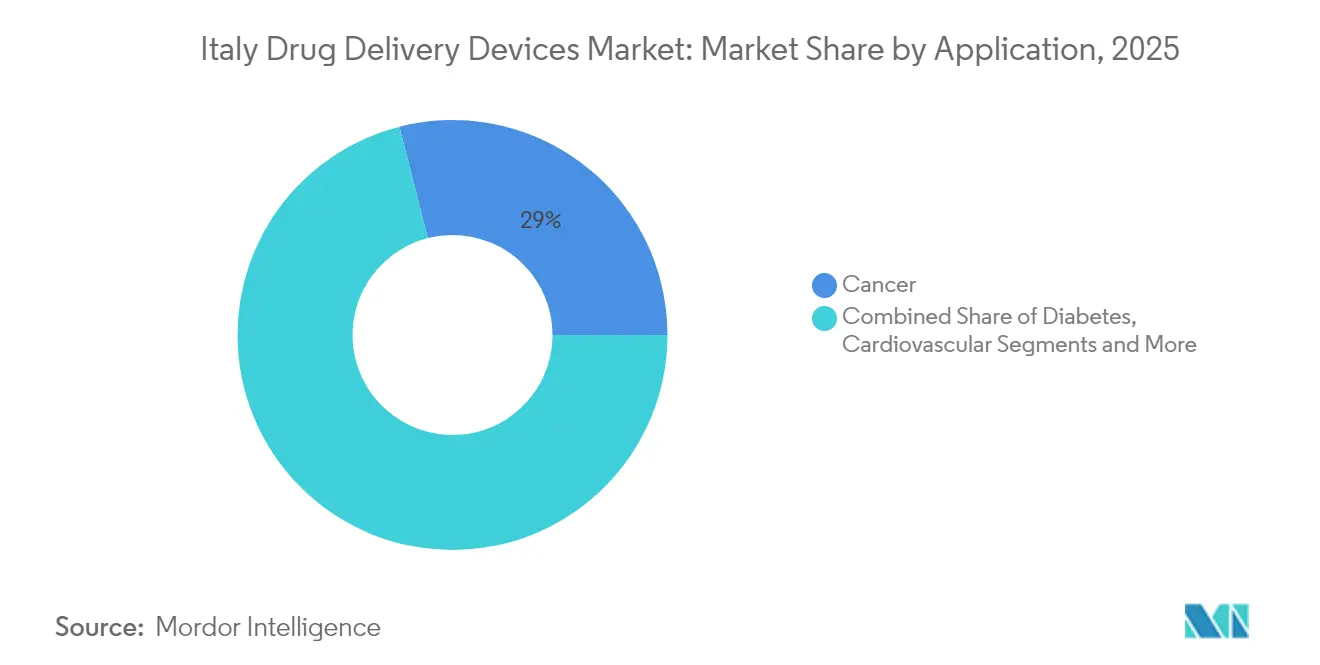

- Par application, la gestion du diabète était en tête avec 30,12 % de part du marché des dispositifs d'administration de médicaments en Italie en 2025 ; les applications en oncologie devraient croître à un TCAC de 8,66 % d'ici 2031.

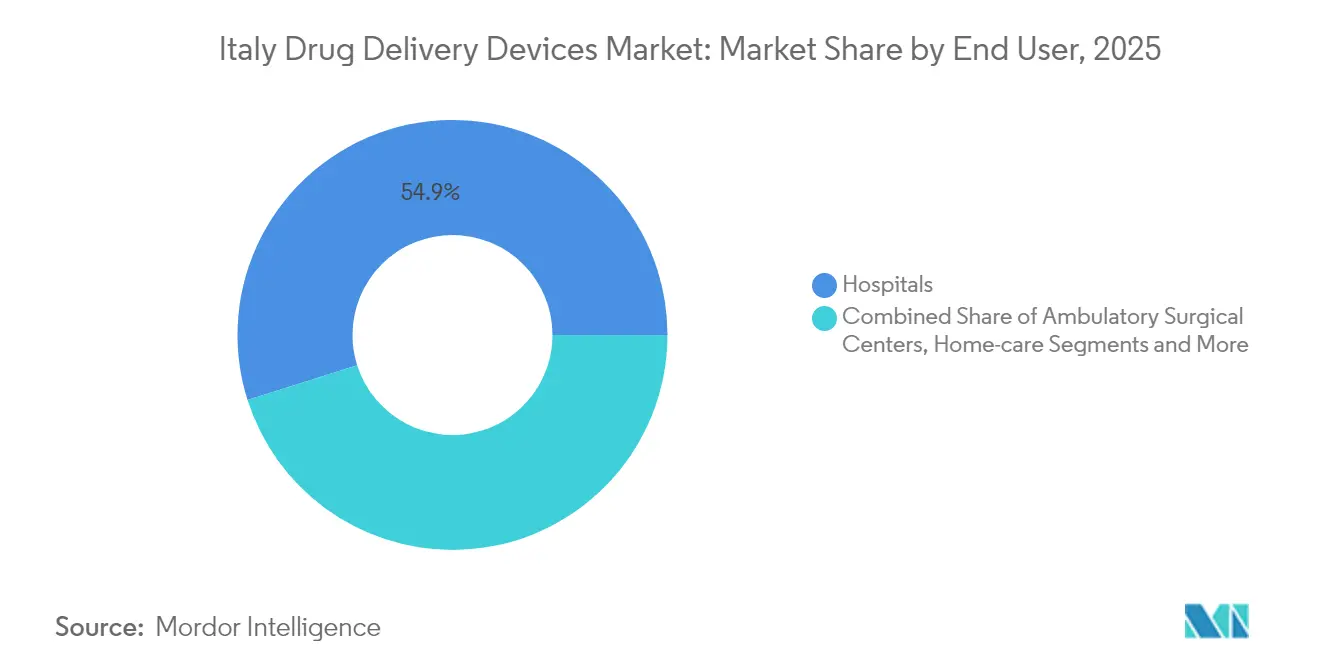

- Par utilisateur final, les hôpitaux captaient 54,88 % de la part du marché des dispositifs d'administration de médicaments en Italie en 2025, tandis que les environnements de soins à domicile devraient se développer à un TCAC de 9,84 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'administration de médicaments en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des stylos injectables pré-remplis | +1.8% | National, adoption plus élevée en Lombardie, Vénétie, Émilie-Romagne | Moyen terme (2 à 4 ans) |

| Expansion des pharmacies spécialisées favorisant l'auto-administration des biologiques | +1.5% | Centres urbains (Milan, Rome, Bologne, Florence) | Moyen terme (2 à 4 ans) |

| Avancées technologiques et adoption des dispositifs intelligents et connectés | +1.2% | National, adoption précoce dans les pôles biotechnologiques métropolitains | Long terme (≥ 4 ans) |

| Forte charge de maladies chroniques et vieillissement de la population | +1.0% | National, impact plus marqué dans les Marches, la Ligurie, l'Ombrie | Long terme (≥ 4 ans) |

| Expansion des soins à domicile et de l'auto-administration | +0.8% | Les régions du Nord et du Centre connaissent la croissance la plus rapide | Moyen terme (2 à 4 ans) |

| Soutien au remboursement des stylos biosimilaires et des formats pré-remplis | +0.7% | National, soumis à des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des stylos injectables pré-remplis

La demande d'aiguilles plus courtes de 4 mm et de calibre 32 G est en hausse car elles réduisent les traumatismes tissulaires et améliorent l'observance, une priorité soulignée par les recommandations nationales de la Société italienne du métabolisme et de l'obésité (SIMDO).[1]MDPI, "Recommandations sur les aiguilles pour stylos injectables," mdpi.com Les stylos connectés de nouvelle génération enregistrent automatiquement les données de dosage et se synchronisent avec des applications smartphone, comblant les lacunes d'information dans la prise en charge du diabète. Cependant, l'adoption reste inégale en raison d'une formation limitée des prestataires, laissant de la place pour des programmes ciblés d'éducation et de démonstration de valeur.

Expansion des pharmacies spécialisées favorisant l'auto-administration des biologiques

L'approche de distribution décentralisée de l'Italie — approvisionnement direct hospitalier (DD), distribution pour le compte des hôpitaux (DPC) et circuits affiliés — a élargi l'accès des patients aux biologiques complexes en dehors des centres tertiaires. Des modèles analytiques pilotés pendant la pandémie montrent le potentiel de rediriger un volume plus important de médicaments vers les points de vente communautaires, réduisant les temps de déplacement et les goulets d'étranglement hospitaliers tout en maintenant la maîtrise des coûts.

Avancées technologiques et adoption croissante des dispositifs d'administration de médicaments intelligents et connectés

La santé numérique est soutenue par 1,6 milliard EUR de fonds du Plan national de relance et de résilience, accélérant le déploiement des systèmes d'administration automatisée d'insuline qui couplent les pompes à la surveillance continue du glucose. Les données cliniques montrent un temps dans la cible plus élevé et des taux d'hypoglycémie plus faibles, validant leur rôle sur le marché des dispositifs d'administration de médicaments en Italie.

Forte charge de maladies chroniques et vieillissement de la population

Plus d'un quart des résidents de plusieurs régions ont déjà plus de 65 ans. Des analyses de bases de données administratives confirment une prévalence croissante des maladies neurodégénératives et métaboliques, faisant augmenter les dépenses pharmaceutiques de 6,0 % en 2024 et intensifiant la demande de modalités d'administration fiables à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité aux plastiques à usage unique et mandats ESG plus larges | −1.2% | Impact le plus élevé sur les pôles de fabrication du nord de l'Italie | Moyen terme (2 à 4 ans) |

| Problèmes de sécurité et blessures par piqûre d'aiguille | −0.8% | National, notamment dans les environnements cliniques et de soins à domicile | Court terme (≤ 2 ans) |

| Coûts élevés de développement et de fabrication | −0.7% | Pour l'ensemble des acteurs du marché | Long terme (≥ 4 ans) |

| Réticence culturelle à l'auto-injection affectant l'observance | −0.6% | Plus prononcée dans les régions du Sud et les zones rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lenteur de l'approbation des remboursements

Le délai moyen de remboursement pour les produits orphelins reste de 413 jours, dépassant largement l'objectif statutaire de 100 jours et ralentissant le déploiement des dispositifs d'administration de médicaments avancés.[2]Fédération européenne des industries et associations pharmaceutiques, "Causes profondes de l'indisponibilité et des retards," efpia.eu Le suivi régional peut ajouter entre 1 jour et 773 jours avant que les produits n'atteignent les patients, créant une inégalité territoriale prononcée.

Coûts élevés de développement et de fabrication

Les réglementations axées sur le RDM et l'IA exigent des dossiers techniques plus rigoureux, augmentant les dépenses et les délais de pré-commercialisation. La compilation des dossiers au format du Document technique commun, associée à la double évaluation scientifique nationale et européenne, ajoute une complexité supplémentaire.[3]Agence italienne des médicaments, "Autorisation des médicaments," aifa.gov.it

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs injectables sont en tête tandis que les implantables progressent rapidement

Les formats injectables ont généré 48,31 % de la part du marché des dispositifs d'administration de médicaments en Italie en 2025 en raison de leur rôle établi dans les schémas thérapeutiques du diabète et des maladies auto-immunes. L'amélioration continue — telle que les aiguilles pour stylos à insuline de 4 mm et calibre 32 G — améliore la tolérance et maintient la large base d'utilisateurs du segment. Les biologiques à haute viscosité bénéficient également de seringues en verre conçues pour une résistance supérieure à la rupture. Parallèlement, les implantables devraient afficher un TCAC de 8,79 % jusqu'en 2031, marquant la trajectoire la plus rapide au sein du marché des dispositifs d'administration de médicaments en Italie. Des avancées telles que les matrices d'alcool polyvinylique imprimées en 3D chargées de Rose Bengale permettent une libération prolongée de médicaments anticancéreux pendant jusqu'à 90 jours. Les dispositifs d'inhalation se tournent vers des propulseurs à faible potentiel de réchauffement climatique, tandis que les plateformes transdermiques, oculaires et nasales bénéficient de nouveaux polymères qui prolongent le temps de résidence. Collectivement, ces innovations renforcent l'expansion à long terme de la taille du marché des dispositifs d'administration de médicaments en Italie au niveau des modalités.

Par voie d'administration : la domination des injectables rencontre l'innovation en inhalation

Les injectables représentaient 60,78 % de la taille du marché des dispositifs d'administration de médicaments en Italie en 2025, soutenus par des protocoles cliniques bien établis et l'accélération des systèmes d'administration automatisée d'insuline reliant les pompes aux moniteurs de glucose en continu. Des algorithmes intelligents augmentent le temps dans la cible et allègent la charge des décisions fréquentes de dosage. Les voies d'inhalation, en expansion à un TCAC de 8,21 %, sont portées par les inhalateurs-doseurs pressurisés à triple combinaison utilisant le nouveau propulseur HFA-152a, qui égale l'efficacité des formulations existantes tout en réduisant le potentiel de réchauffement climatique de 90 %. Les approches transdermiques, buccales, oculaires et nasales bénéficient de réseaux de micro-aiguilles et de gels muco-adhésifs qui améliorent la biodisponibilité, mais font face à des défis de stérilité et de stabilité.

Par application : la gestion du diabète est en tête tandis que l'oncologie s'accélère

Les applications liées au diabète devraient progresser à un TCAC de 7,62 % sur le marché des dispositifs d'administration de médicaments en Italie, reflétant la forte prévalence de la maladie et la migration vers des stylos compatibles Bluetooth qui enregistrent chaque événement d'administration. L'oncologie représentait 28,97 % du marché des dispositifs d'administration de médicaments en Italie, en tirant parti de nanovecteurs capables de traverser la barrière hémato-encéphalique pour délivrer des chimiothérapeutiques directement sur les sites tumoraux. Les usages cardiovasculaires s'appuient sur des stents à élution médicamenteuse plus récents, tandis que la thérapie des maladies infectieuses adopte des injectables à longue durée d'action qui maintiennent des niveaux thérapeutiques pendant plusieurs mois. Les indications respiratoires et neurologiques complètent le portefeuille, chacune bénéficiant d'ajustements de formulation qui prolongent les intervalles de dosage.

Par utilisateur final : les hôpitaux maintiennent leur leadership tandis que les environnements de soins à domicile s'accélèrent

Les hôpitaux ont conservé 54,88 % de la part du marché des dispositifs d'administration de médicaments en Italie en 2025 grâce à leur capacité centralisée à administrer des biologiques complexes et à gérer les événements aigus. Cependant, cette part s'érode progressivement à mesure que les réformes favorisent les chaînes d'approvisionnement décentralisées. La distribution directe par les hôpitaux coexiste avec la distribution par les pharmacies communautaires pour le compte des hôpitaux, un modèle hybride validé pendant la pandémie pour maintenir la continuité des soins. Les environnements de soins à domicile sont prêts pour un TCAC de 9,84 %, portés par les recommandations des payeurs en faveur des pompes à perfusion ambulatoires et de la surveillance à distance. Des études sur les erreurs médicamenteuses dans les soins à domicile soulignent la nécessité de plateformes numériques intégrées qui harmonisent les prescriptions et soutiennent les équipes infirmières. Les centres de chirurgie ambulatoire et les cliniques spécialisées augmentent également l'adoption d'injecteurs portables à usage unique, citant une amélioration du débit et de la satisfaction des patients.

Analyse géographique

Le nord de l'Italie — Lombardie, Vénétie et Émilie-Romagne — représente collectivement environ 44,60 % des ventes totales de 2025 sur le marché des dispositifs d'administration de médicaments en Italie. Un revenu par habitant élevé et des réseaux hospitaliers denses soutiennent l'adoption précoce, tandis que l'industrie locale, illustrée par le Centre d'excellence en biotechnologie de Chiesi à 400 millions EUR à Parme, accélère le transfert de technologie et la rapidité de la chaîne d'approvisionnement. La Lombardie seule contribue à près de 20 % des revenus nationaux, soutenue par un remboursement régional favorisant les injecteurs à usage domestique et les inhalateurs connectés.

Les régions du Centre, principalement le Latium et la Toscane, représentent environ 30,20 % des dépenses. Elles accueillent des centres académiques de premier plan et des infrastructures d'essais cliniques, amplifiant la diffusion de l'innovation. Menarini Diagnostics, basée à Florence, en partenariat avec Innovation Zed, distribue des capuchons de stylo prêts à la connectivité dans toute l'Europe, soulignant l'orientation exportatrice de la zone. Les délais d'accès au patient restent inégaux : certaines autorités sanitaires locales approuvent de nouveaux dispositifs en quelques semaines, tandis que d'autres prolongent les délais au-delà d'un an, ajoutant de la complexité au déploiement sur le marché.

Le sud de l'Italie et les îles représentent les 25,20 % restants, contraints par une capacité de soins de santé plus faible et une autorisation de remboursement plus lente. Le rappel en 2022 d'un moniteur de glucose en continu inexact en Campanie illustre les lacunes en matière d'assurance qualité qui peuvent éroder la confiance. Pour combler les disparités, des programmes pilotes intègrent des téléconsultations avec des pharmacies communautaires, permettant la titration à distance pour l'insuline et les inhalateurs contre la BPCO.

Paysage réglementaire

L'Italie réglemente les dispositifs d'administration de médicaments principalement dans le cadre du règlement européen sur les dispositifs médicaux (UE) 2017/745 (MDR), la surveillance nationale étant assurée par le Ministero della Salute en tant qu'autorité compétente conformément au D.Lgs. 137/2022. Pour les combinaisons médicament-dispositif où un dispositif intègre une substance médicinale accessoire, le processus de consultation de l'organisme notifié exige un avis scientifique de l'AIFA sur la substance, ce qui ajoute une étape d'interface médicaments définie aux dossiers techniques de classe III.

Au-delà du marquage CE, l'entrée sur le marché nécessite également une inscription nationale au Repertorio dei Dispositivi Medici (BD/RDM) géré par le ministère de la Santé, reliant la traçabilité et les rapports de vigilance à la base de données nationale. Une mise à jour notable est l'adoption de la Classificazione italiana dei dispositivi medici (CID) publiée en février 2026 et applicable à partir du 1er janvier 2026, couvrant les dispositifs médicaux, les DIV et les produits de l'annexe XVI relevant du MDR, avec des implications pour le codage, l'alignement de la classification et les flux de travail administratifs pour les fabricants et distributeurs.

Analyse de la chaîne de valeur

La chaîne de valeur va de l'approvisionnement en composants et matériaux (verre, élastomères, polymères, aiguilles et électronique pour la connectivité) à l'ingénierie et l'assemblage des dispositifs (stylos, autoinjecteurs, inhalateurs, systèmes de perfusion). Pour les formats préremplis, elle passe ensuite par le remplissage-finition stérile et l'emballage, suivis des étapes de conformité nationale, notamment le marquage CE au titre du MDR, la consultation de l'AIFA lorsqu'une substance médicinale accessoire est impliquée, et l'enregistrement BD/RDM avant la distribution commerciale. L'Italie soutient cette couche de fabrication avec une large base industrielle de dispositifs (4 618 entreprises et 133 627 employés, les PME représentant environ 94 %), associée à une solide capacité de fabrication pharmaceutique et de CDMO, permettant la production de cartouches, seringues préremplies et autres systèmes prêts à l'emploi.

La distribution commerciale repose sur les hôpitaux et des circuits gérés régionalement, comme la distribution directe (DD) et la distribution pour le compte des hôpitaux via les pharmacies communautaires (DPC), qui influencent la disponibilité des dispositifs d'auto-administration en dehors des centres tertiaires. Les principaux points de blocage restent la charge documentaire liée au MDR et la capacité des organismes notifiés, tandis que les opérations locales d'emballage et de conditionnement secondaire sont renforcées par des investissements sur site, tels que l'expansion d'Adare Pharma Solutions à Pessano (Milan) annoncée en mars 2024, soutenant une capacité accrue de blistering et d'entreposage pour les produits pharmaceutiques associés à des dispositifs.

Paysage concurrentiel

La concentration du marché est modérée. BD ancre le secteur avec sa seringue pré-remplissable BD iDFill et sa plateforme en verre Neopak XtraFlow, toutes deux présentées au CPhI Milan 2024 comme des solutions à haute viscosité qui rationalisent les opérations de remplissage et de finition. L'expansion de capacité de 30 % de Berry Global dans ses usines d'Osnago et de Sirone a renforcé l'approvisionnement en blisters et en flacons pour les thérapies par inhalation, renforçant la résilience face aux pics de demande.

L'acquisition par Novo Nordisk de l'installation de remplissage et de finition d'Anagni améliore l'intégration verticale, permettant une montée en puissance rapide pour les injecteurs d'analogues du GLP-1. L'injecteur patch à grand volume YpsoDose de Ypsomed et le dispositif portable Libertas de BD restent des points focaux pour l'innovation en matière d'auto-administration. Les essais de préférence des patients montrent une acceptation plus élevée des formats portables lorsque la fréquence d'injection descend en dessous d'une fois par semaine, poussant les fabricants vers des formulations ultra-concentrées.

Les alliances stratégiques se multiplient : la collaboration Menarini-Innovation Zed étend un capuchon intelligent Bluetooth pour stylos à insuline standard à 44 marchés européens, tandis que Chiesi a signé des accords d'approvisionnement pour des propulseurs à faible potentiel de réchauffement climatique qui protègent sa franchise respiratoire. Collectivement, ces mouvements soulignent le pivot du secteur vers des dispositifs connectés et éco-responsables sans compromettre les performances thérapeutiques.

Leaders du secteur des dispositifs d'administration de médicaments en Italie

Gerresheimer AG

BD (Becton, Dickinson and Company)

Ypsomed AG

Nemera

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les investissements manufacturiers en Italie créent une demande pour des composants de confinement et d'administration prêts à l'emploi, alignés sur l'évolution vers les biologiques et les formats d'auto-administration à haut volume. Stevanato Group a ouvert une usine à Cisterna di Latina pour des seringues et cartouches EZ-fill pré-stérilisées (mai 2024) et a poursuivi avec un financement de 200 millions d'euros en juillet 2025 pour financer les dépenses d'investissement en cours en Italie, soutenant l'offre locale de systèmes préremplis utilisés dans le diabète, les GLP-1 et d'autres thérapies chroniques.

Un deuxième domaine d'opportunité concerne des solutions d'administration plus écologiques et numériques dans les parcours de soins respiratoires et injectables, où la performance des dispositifs et les outils d'observance sont de plus en plus intégrés. Chiesi a annoncé un plan d'investissement de 430 millions d'euros (2025-2030) pour réaménager son site de Nerviano afin de produire des inhalateurs à faible empreinte carbone, des inhalateurs à poudre sèche et des produits biologiques stériles, tandis que le financement national de la santé numérique dans le cadre du Plan national de relance et de résilience (1,6 milliard d'euros cités dans le contexte du rapport) soutient le déploiement de dispositifs connectés. Parallèlement, la voie MDR pour les dispositifs contenant des substances médicinales accessoires, incluant l'avis scientifique obligatoire de l'AIFA et l'enregistrement BD/RDM, favorise les entreprises capables d'industrialiser la documentation conforme, la traçabilité et la collecte de données post-commercialisation à l'échelle du lancement.

Développements récents du secteur

- Juin 2026 : Stevanato Group a lancé Deora, une plateforme de stylo injecteur multi-usage à dose fixe destinée aux thérapies à base d'incrétines dans le diabète et la gestion du poids. Ce lancement élargit le paysage des plateformes de stylos injecteurs au-delà des conceptions à thérapie unique et soutient les partenaires pharmaceutiques en quête de dispositifs évolutifs et conviviaux pour des indications chroniques à haut volume.

- Juillet 2025 : Stevanato Group a obtenu un financement de 200 millions d'euros auprès de BNL BNP Paribas, Cassa Depositi e Prestiti et Banco BPM pour financer les dépenses d'investissement en cours en Italie et aux États-Unis. Ce financement soutient l'expansion des capacités pour les solutions de confinement et d'administration de médicaments, renforçant la disponibilité de l'offre pour les formats préremplis et les programmes de dispositifs d'administration associés.

- Octobre 2024 : Nemera a lancé une plateforme d'auto-injecteur réutilisable au CPhI Milan. Le positionnement d'un système réutilisable sur un marché confronté à des pressions de conformité liées au plastique à usage unique accroît les options pour les programmes pharma-dispositifs qui ont besoin de leviers de durabilité sans renoncer à la commodité de l'autoinjecteur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les dispositifs d'administration de médicaments utilisés en Italie pour administrer un médicament thérapeutique aux patients par des voies d'administration courantes, et il est mesuré en tant que revenu généré par les ventes de dispositifs en USD.

Exclusions du périmètre : nous excluons les cathéters à usage diagnostique uniquement, les accessoires de préparation magistrale et les prototypes destinés uniquement aux essais qui ne sont pas commercialisés en Italie.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'administration injectable

- Dispositifs d'administration par inhalation

- Pompes à perfusion

- Patchs transdermiques

- Systèmes d'administration de médicaments implantables

- Inserts oculaires et implants d'administration

- Dispositifs d'administration nasale et buccale

- Par voie d'administration

- Injectable

- Inhalation

- Transdermique

- Muqueuse orale (buccale et sublinguale)

- Oculaire

- Nasale

- Par application

- Cancer

- Cardiovasculaire

- Diabète

- Maladies infectieuses

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Environnements de soins à domicile

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le contexte de la demande en Italie et ancrer le modèle à des signaux observables de santé et de population. Des sources publiques telles que les publications du ministère italien de la Santé, les indicateurs démographiques et sanitaires de l'ISTAT, les mises à jour de l'AIFA sur les médicaments remboursés, les statistiques de santé de l'OCDE et certaines revues cliniques évaluées par des pairs ont été utilisées pour comprendre les volumes de traitement, les préférences en matière de voies d'administration et les contraintes d'adoption.

Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les étiquettes de produits et notices d'utilisation, ainsi que la presse médicale reconnue, afin de vérifier quels formats de dispositifs sont activement commercialisés et comment l'usage évolue dans les hôpitaux et les soins à domicile. Le cas échéant, un abonnement payant pour les données financières et l'intelligence des entreprises, ainsi que des bases de données de brevets, ont permis la normalisation des revenus et des contrôles de cohérence du pipeline produits. Ces exemples ne sont pas exhaustifs, et nous avons consulté de nombreuses autres sources publiques et payantes pour soutenir la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des distributeurs de dispositifs, des responsables des achats hospitaliers, des pharmaciens, des acteurs des soins à domicile et des cliniciens qui prescrivent ou forment régulièrement les patients à l'utilisation des dispositifs. Nous avons utilisé les réponses des personnes interrogées pour confirmer quelles voies d'administration créent de la valeur, tester les hypothèses de prix et de mix, et combler les lacunes que la recherche documentaire ne pouvait pas expliquer clairement.

La couverture a été maintenue spécifique à l'Italie, et l'échantillon était équilibré entre les grands fournisseurs et les spécialistes plus petits, afin que le modèle ne surréagisse pas à un seul canal ou un seul cadre de soins.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 42 % | |

| Acteurs plus petits : 21 % | Managers : 45 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue la demande italienne par usage des voies d'administration et populations traitées, puis convertit cette demande en valeur de dispositifs en utilisant les cycles de remplacement typiques et les prix de vente moyens. Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, incluant des répartitions de revenus des fournisseurs échantillonnés, des vérifications des canaux de distribution, et un contrôle de cohérence prix moyen de vente multiplié par volume pour les principaux formats de dispositifs.

Le modèle est façonné par des intrants tels que le poids des maladies chroniques liées aux thérapies injectables et par inhalation, l'évolution vers l'auto-administration à domicile, la fréquence de recharge et de remplacement pour les pompes et stylos, les niveaux d'utilisation dans les contextes de perfusion hospitalière et ambulatoire, et le changement de mix vers les systèmes préremplis et les patchs. Lorsqu'un point de revenu ascendant manque pour un dispositif de niche, nous utilisons des taux d'adoption calqués sur des voies similaires, puis ajustons après les retours d'experts.

Les prévisions utilisent une analyse de scénarios soutenue par des modèles de tendances à court terme, où des hypothèses telles que l'évolution des cadres de soins, la confiance dans le remboursement et les améliorations de mix produit sont testées à l'aide des retours d'entretiens. La prévision finale est ensuite alignée sur des contraintes pratiques en matière de capacité de formation et d'observance des patients, qui tendent à limiter l'adoption à court terme en Italie.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les volumes de traitement, la logique de remplacement des dispositifs et les fourchettes de prix observées lors des discussions avec les canaux. Si un segment croît plus rapidement que son moteur de demande, nous étudions l'écart, révisons les hypothèses et recontactons les répondants concernés pour confirmer si un événement ponctuel ou un changement structurel explique ce schéma.

Avant validation finale, le modèle est examiné par étapes par un autre analyste qui vérifie les formules, les unités et les évolutions d'une année sur l'autre, suivi d'un dernier contrôle de cohérence global à travers les voies d'administration et les cadres de soins. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de remboursement, des lancements majeurs de produits ou des contraintes d'approvisionnement. Juste avant la livraison, un nouveau passage de données est réalisé afin que les clients reçoivent une vue actualisée.

Taille du marché italien des dispositifs d'administration de médicaments selon Mordor Intelligence comparée à d'autres estimations publiées

Différentes publications peuvent afficher des chiffres de marché italien différents même lorsqu'elles utilisent des libellés similaires, car l'ensemble de dispositifs inclus, la temporalité et la logique de conversion ne sont pas toujours les mêmes. Les différences proviennent généralement de la manière dont les voies d'administration sont regroupées, si certaines fournitures hospitalières adjacentes sont comptabilisées, et de la manière dont les prix sont traités selon les années.

Certaines estimations intègrent des dispositifs d'accès hospitalier plus larges et des consommables connexes qui se situent à proximité des dispositifs d'administration par perfusion et injectable. Chez Mordor Intelligence, la valeur n'est comptabilisée que pour les dispositifs d'administration de médicaments réglementés commercialisés sur le marché italien selon des voies telles qu'injectable, inhalation, transdermique, transmucosale, oculaire, implantable et perfusion, et les cathéters diagnostiques, accessoires de préparation magistrale et prototypes destinés uniquement aux essais sont exclus.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,52 milliards USD (2025) | |

| Cabinet-conseil mondial A | 2,95 milliards USD (2023) | Utilise une année de référence antérieure et un panier comptabilisé plus restreint en pratique, ce qui peut sous-estimer les nouveaux systèmes préremplis et formats d'administration portables qui se sont développés après 2023. |

| Plateforme de marché B | 8,09 milliards USD (2030) | Publie une valeur pour une année de prévision plus lointaine et applique une amélioration de mix et une courbe d'adoption plus rapides, ce qui tend à augmenter le total par rapport à une construction de demande liée aux voies d'administration vérifiée par rapport aux cycles de remplacement. |

L'écart entre les sources s'explique principalement par le choix de l'année et ce qui est comptabilisé comme dispositif d'administration de médicaments par rapport à une fourniture hospitalière adjacente. En maintenant le périmètre lié aux formats d'administration commercialisés et en vérifiant la croissance par rapport aux signaux de demande par voie d'administration, l'estimation reste traçable à des hypothèses claires qui peuvent être examinées et mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments en Italie ?

Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments en Italie ?

Quelle catégorie de dispositifs est en tête du marché ?

Les dispositifs injectables sont en tête avec 48,31 % de part de marché en 2025, en raison de leur utilisation répandue dans le traitement du diabète et des maladies auto-immunes

Pourquoi les systèmes d'administration de médicaments implantables suscitent-ils de l'intérêt ?

Les implantables devraient croître à un TCAC de 8,79 % jusqu'en 2031 car ils offrent une libération prolongée et localisée qui réduit la fréquence de dosage et améliore l'observance.

Comment le remboursement régional affecte-t-il l'accès au marché ?

Les délais de remboursement varient de 1 jour à 773 jours après l'approbation nationale, créant des différences régionales significatives dans la disponibilité des dispositifs.

Quel rôle jouent les dispositifs connectés dans la croissance du marché ?

Les stylos intelligents, les pompes et les injecteurs portables permettent la capture de données en temps réel, améliorant l'observance et soutenant des modèles de soins à distance qui se développent à des taux à deux chiffres dans toute l'Italie.

Dernière mise à jour de la page le: