Taille et parts du marché des pigments d'oxyde de fer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

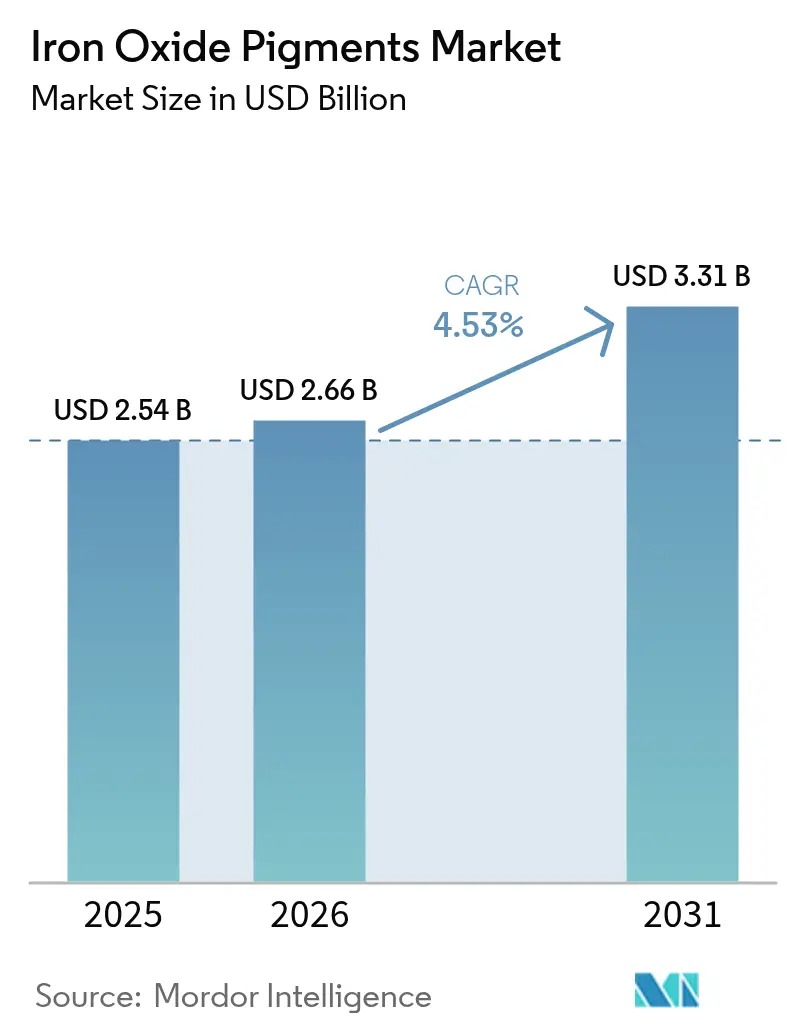

| Taille du Marché (2026) | 2.66 Milliards de dollars |

| Taille du Marché (2031) | 3.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pigments d'oxyde de fer par Mordor Intelligence

La taille du marché des pigments d'oxyde de fer était évaluée à 2,54 milliards USD en 2025 et devrait croître de 2,66 milliards USD en 2026 pour atteindre 3,31 milliards USD d'ici 2031, à un TCAC de 4,53 % au cours de la période de prévision (2026-2031). La croissance stable reflète une demande fiable dans les secteurs de la construction, des peintures, des plastiques et des produits de consommation réglementés. Les mesures de relance infrastructurelle dans les économies émergentes, le resserrement des limites mondiales imposées aux colorants toxiques et la stabilisation des prix des matières premières à base de minerai de fer soutiennent conjointement l'expansion. Les producteurs capables de garantir des grades non toxiques, sans plomb et à faible empreinte carbone remportent des contrats premium, tandis que l'intégration verticale protège les marges des fluctuations des matières premières. La consolidation en cours des capacités devrait accélérer les mises à niveau technologiques et l'harmonisation de la qualité à travers la base d'approvisionnement.

Principaux Points à Retenir du Rapport

- Par type de produit, les grades synthétiques représentaient 77,65 % de la part de marché des pigments d'oxyde de fer en 2025, tandis que les grades naturels devraient croître à un TCAC de 3,18 % jusqu'en 2031.

- Par couleur, les pigments rouges étaient en tête avec une part de revenus de 43,82 % en 2025 ; le segment jaune devrait se développer à un TCAC de 4,98 % jusqu'en 2031.

- Par forme, la poudre représentait 42,15 % de la taille du marché des pigments d'oxyde de fer en 2025 ; les dispersions liquides progressent à un TCAC de 4,95 % jusqu'en 2031.

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient une part de revenus de 51,10 % en 2025 ; les peintures et revêtements enregistrent le TCAC prévisionnel le plus élevé à 5,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de 44,55 % en 2025 et croît à un TCAC de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pigments d'oxyde de fer

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante du bâtiment et de la construction | +1.2% | Mondial, accent sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des capacités de production de peintures et revêtements en Asie-Pacifique | +0.8% | Asie-Pacifique, effet d'entraînement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Relance infrastructurelle dans les économies émergentes | +0.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Évolution réglementaire vers des colorants sans plomb | +0.6% | Amérique du Nord et Union européenne en premier | Moyen terme (2-4 ans) |

| Besoins en coloration des filaments pour l'impression 3D | +0.2% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du bâtiment et de la construction

L'urbanisation et les mises à niveau infrastructurelles financées par les gouvernements en Asie, en Amérique latine et en Afrique accroissent les besoins en coloration du béton. Les grades synthétiques prévalent car le contrôle précis de la granulométrie favorise une teinte uniforme et une résistance aux intempéries dans les blocs préfabriqués, les pavés et les tuiles. Le programme national d'autoroutes de l'Inde et la rénovation du parc résidentiel vieillissant en Chine constituent des facteurs d'attraction importants. De nombreuses municipalités exigent désormais des surfaces à haute réflectance qui réduisent les effets d'îlot de chaleur, stimulant l'utilisation de mélanges de pigments d'oxyde de fer dotés de propriétés de réflectance dans le proche infrarouge[1]Département américain de l'Énergie, "Toits frais," energy.gov. Les variations saisonnières des travaux sur chantier engendrent une volatilité des commandes, ce qui amène les producteurs à maintenir des fours modulaires et des stations de mélange flexibles pouvant augmenter efficacement leur production.

Expansion des capacités de production de peintures et revêtements en Asie-Pacifique

L'Asie du Sud-Est enregistre des gains à deux chiffres dans les volumes de peintures décoratives, et les multinationales ont déplacé leurs lignes de pâtes de teintage plus près des marchés finaux. L'approvisionnement local en dispersions prêtes à l'emploi raccourcit les délais de livraison et réduit les coûts de fret, ce qui stimule le marché des pigments d'oxyde de fer en Indonésie, au Viêtnam et en Thaïlande. Les revêtements à base d'eau représentent désormais plus de 60 % des ventes architecturales dans les grandes villes chinoises, nécessitant des boues de pigments finement broyés avec des vecteurs à faible teneur en glycol. LANXESS publie des Déclarations environnementales de produits pour sa gamme Bayferrox afin de satisfaire aux audits d'écolabels et aux codes de construction verte provinciaux. Les producteurs qui certifient des dispersions sans COV remportent la préférence dans les appels d'offres des promoteurs publics.

Relance infrastructurelle dans les économies émergentes

Les allocations budgétaires pour les projets ferroviaires, portuaires et de logements sociaux au Brésil, au Nigéria et aux Philippines font augmenter la demande de base sur des horizons pluriannuels. Les règles de passation des marchés exigent souvent un ajout de valeur régional, encourageant le broyage de pigments sur place et réduisant la dépendance aux importations. Les donneurs d'ordre publics demandent également une durabilité dans des climats de mousson, désertiques ou marins, favorisant les grades de haute pureté avec une stabilité UV éprouvée. Les planificateurs de travaux publics intègrent de plus en plus des seuils d'empreinte carbone (CO₂) dans les dossiers d'appel d'offres, ce qui confère un avantage aux fournisseurs qui documentent leurs apports en énergie renouvelable.

Évolution réglementaire vers des colorants sans plomb et non toxiques

Les États-Unis limitent la teneur totale en plomb dans les usages alimentaires à 5 mg/kg et dans les produits pharmaceutiques à 10 mg/kg, contraignant à la reformulation des gélules et des enrobages de confiserie[2]Administration américaine des denrées alimentaires et des médicaments (FDA), "Guidance for Industry: Lead in Food, Foodwares, and Dietary Supplements," fda.gov. Des règles similaires se répandent dans l'Union européenne, au Canada et en Australie, renforçant l'adoption d'oxydes de fer synthétiques approuvés pour le contact humain. Les marques cosmétiques spécifient des pigments hypoallergéniques et sans traces de métaux dans leurs gammes de fards à paupières et d'écrans solaires pour répondre aux exigences marketing de la beauté propre. Les revêtements pour dispositifs médicaux se convertissent également aux mélanges à base de pigments d'oxyde de fer car ils résistent à la stérilisation gamma sans dérive de couleur.

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du minerai de fer et de l'acide chlorhydrique | −0.9% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les COV et les déchets dangereux | −0.6% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Essor des pigments nano-céramiques et hybrides à haute chroma | −0.4% | Niches hautes performances | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du minerai de fer et de l'acide chlorhydrique

Le minerai de fer au comptant est passé de 88 à 144 USD par tonne en 2024 à 75 à 120 USD en 2025, mais les courbes de prix restent irrégulières en raison des perturbations logistiques et des montées en puissance de projets. L'indice des prix à la production de l'acide chlorhydrique a atteint 131,457 en mars 2025, marquant une inflation persistante des intrants. Les producteurs sans exploitation minière captive ni unités de récupération d'acide font face à des marges comprimées. Les contrats d'approvisionnement à long terme ou les unités de régénération internes amortissent les pics, mais nécessitent des investissements en capital. La concentration régionale du minerai en Australie et au Brésil expose les transformateurs asiatiques aux perturbations du fret pendant les saisons cycloniques.

Renforcement des réglementations sur les COV et les déchets dangereux

La révision des règles de l'Agence de protection de l'environnement des États-Unis (EPA) sur les revêtements en aérosol reporte la mise en conformité à janvier 2027 et impose des seuils de solvants plus bas. Les directives européennes élargissent la liste des substances extrêmement préoccupantes, ajoutant une charge administrative pour les mises à jour des dossiers. Les usines construites avant 2000 doivent souvent être équipées de laveurs de gaz et d'unités de neutralisation des effluents améliorées pour rester agréées. Les frais d'élimination des déchets augmentent lorsque les boues de pigments d'oxyde de fer sont classées comme dangereuses selon les statuts locaux, notamment dans les zones industrielles de l'Union européenne densément peuplées. Ces coûts pèsent davantage sur les petits opérateurs, entraînant des fermetures ou des acquisitions par des groupes plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du synthétique renforce les normes de qualité

Les grades synthétiques détenaient 77,65 % de la part de marché des pigments d'oxyde de fer en 2025, car les clients privilégient la cohérence des lots pour les usages réglementés. La taille du marché des pigments d'oxyde de fer attribuée à la production synthétique a atteint 1,97 milliard USD en 2025 et progresse à un TCAC de 4,78 % jusqu'en 2031. Les procédés de précipitation et Laux permettent des fenêtres granulométriques étroites, conférant une force colorante uniforme dans les revêtements de bobines et les mélanges maîtres plastiques. Les acheteurs pharmaceutiques spécifient des grades à faible teneur en arsenic et en mercure, réalisables uniquement dans des réacteurs synthétiques contrôlés. L'intégration verticale dans le recyclage de l'acide sulfurique et la calcination protège les coûts énergétiques et réduit considérablement les émissions de portée 1 (Scope 1), satisfaisant ainsi les auditeurs ESG.

Les pigments naturels séduisent les acheteurs sensibles au prix dans les domaines de la céramique, des fournitures artistiques et du paillis de paysagisme. La production mondiale annuelle se concentre en Inde, en Allemagne et en Espagne, atteignant 385 000 tonnes métriques. La variation de qualité et le risque de traces de métaux réduisent l'applicabilité dans les produits alimentaires ou cosmétiques. Certains gouvernements offrent des crédits d'impôt pour l'exploitation minière artisanale, mais les limites strictes de sécurité pour les jouets EN71 réduisent l'adoption. Le mélange d'intrants naturels et synthétiques aide les transformateurs à atteindre la chroma cible tout en optimisant les coûts, mais le synthétique capte toujours les volumes supplémentaires à mesure que les exportateurs rehaussent leurs spécifications.

Par couleur : la domination du rouge mise au défi par la croissance du jaune

Les oxydes de fer rouges représentaient 43,82 % des revenus en 2025, soutenus par les briques de façade, les bardages en asphalte et les apprêts anticorrosion. Les formulateurs apprécient le fort pouvoir couvrant de la teinte riche en hématite et son inertie chimique dans le ciment alcalin. En revanche, les oxydes de fer jaunes affichent un TCAC de 4,98 % grâce aux revêtements architecturaux vifs et aux boîtiers en plastique de l'électronique grand public. Les avancées technologiques permettent d'obtenir des morphologies cristallines de goéthite résistant au photoblanchiment dans les climats tropicaux, élargissant la portée géographique.

Les oxydes de fer noirs remplissent à la fois des rôles de coloration et des fonctions techniques. Le Fe₃O₄ dérivé de la magnétite est utilisé dans les toners électrostatiques, les supports d'enregistrement magnétique et les films de blindage électromagnétique. La recherche sur les structures cœur-coquille Fe₂O₃@TiO₂ montre une réflectance dans le proche infrarouge supérieure à 0,7, ouvrant des applications de toiture fraîche. Les tons brun, orange et les mélanges de tons terreux satisfont aux besoins des émaux céramiques et des panneaux en pierre reconstituée. L'innovation en matière de couleur reste essentielle car les architectes recherchent des palettes personnalisées pour la différenciation des marques.

Par forme : la domination de la poudre face au défi des dispersions liquides

Les expéditions de poudre représentaient 42,15 % de la taille du marché des pigments d'oxyde de fer en 2025, privilégiées pour leur facilité de stockage, leur longue durée de conservation et leur compatibilité avec les mélangeurs à grande vitesse traditionnels. Les variantes granulaires réduisent les émissions de poussière et améliorent l'écoulement libre dans les systèmes de dosage automatisés, mais nécessitent des étapes de traitement supplémentaires. Les dispersions liquides, bien que plus modestes, progressent à un TCAC de 4,95 %. Les boues prêtes à l'emploi réduisent le temps de broyage, diminuent de 90 % l'exposition aux poussières respirables et permettent d'obtenir des variations ΔE de lot à lot plus étroites.

Les dispersions aqueuses dominent les peintures à base d'eau, tandis que les vecteurs non aqueux ciblent les revêtements de maintenance à base de solvants. Les producteurs affinent les modificateurs rhéologiques pour maintenir les viscosités en dessous de 1 000 cP lors des cycles de gel-dégel. L'investissement dans des homogénéisateurs haute pression en ligne accélère le débit et les économies d'énergie. Les dispersions intègrent des systèmes biocides conformes au Règlement européen sur les produits biocides (BPR), offrant une durée de vie en pot prolongée sans compromettre la sécurité des travailleurs. Les fournisseurs de poudres répondent avec des micro-granulés traités en surface qui se dispersent en moins de 30 secondes, réduisant l'écart de commodité.

Par secteur d'utilisation finale : la domination de la construction face à la croissance des revêtements

Le bâtiment et la construction ont conservé 51,10 % des revenus en 2025, ancré par le béton coloré, les pavés et les granulés de toiture. La relance infrastructurelle en Asie et au Moyen-Orient et en Afrique maintient un volume de base élevé. Pourtant, le TCAC de 5,05 % du segment des peintures et revêtements jusqu'en 2031 en fait le principal moteur de croissance. Les revêtements de bobines protecteurs pour les châssis solaires, les tours éoliennes et les plateformes offshore exigent des oxydes de fer micronisés avec des granulométries serrées pour garantir le brillant et la résistance à la corrosion à de faibles épaisseurs de film.

L'adoption par les plastiques bénéficie de la stabilité thermique du pigment au-dessus de 300 °C, adaptée aux tuyaux en polyoléfine et aux boîtiers ABS. La conformité aux normes FDA élargit l'utilisation dans les caisses en contact alimentaire. Les papeteries appliquent des oxydes de fer jaunes à faible teinte dans les stratifiés décoratifs. Les produits pharmaceutiques, malgré de faibles tonnages, offrent des marges quatre fois supérieures à celles des colorants pour béton en raison de la documentation BPF. Cette diversification multi-industrielle amortit le risque cyclique pour les fournisseurs et soutient les investissements dans les laboratoires d'application.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique contrôlait 44,55 % des revenus mondiaux en 2025, portée par la concentration des centres de production dans l'est de la Chine et la croissance de la demande en aval en Inde et en Asie du Sud-Est. Les codes d'émissions chinois plus stricts ont forcé la fermeture de petits fours, transférant des parts de marché aux multinationales conformes et aux grands groupes nationaux dotés d'oxydeurs thermiques régénératifs. Le programme de villes intelligentes de l'Inde finance des couloirs de transport en commun de masse et des logements écologiques qui spécifient du béton intégralement coloré, stimulant les commandes en vrac de poudres rouges et jaunes.

L'Amérique du Nord suit avec une demande axée sur la technologie. Les mandats de toiture fraîche en Californie et les incitations fiscales à l'économie d'énergie à l'échelle nationale stimulent la consommation de grades à réflectance dans le proche infrarouge. Les usines de revêtements OEM automobiles aux États-Unis requièrent des oxydes de fer noirs de haute pureté pour les teintes de style métallisé. Les fournisseurs régionaux se différencient par la récupération d'acide zéro déchet et l'approvisionnement en électricité renouvelable.

L'Europe représente une base de clientèle mature mais riche en innovation. Les réglementations REACH et CLP favorisent l'adoption précoce d'auxiliaires de traitement sans PFAS, contraignant les fournisseurs de pigments à réingénier les compatibilisants pour revêtements. L'Allemagne est en tête pour les finitions automobiles à haute chroma, tandis que l'Espagne développe des cartes de couleurs architecturales liées aux codes de construction du patrimoine. La législation sur l'économie circulaire promeut la récupération de pigments à partir des déchets de démolition, une niche spécialisée émergente.

L'Amérique latine présente des opportunités incrémentielles liées aux mises à niveau des ports brésiliens et à la production d'appareils électroménagers au Mexique. La volatilité des devises et les droits de douane à l'importation incitent les usines de finition locales à rechercher des partenaires de broyage nationaux. Les marchés du Moyen-Orient et de l'Afrique dépendent de méga-projets tels que NEOM en Arabie saoudite et le réseau ferroviaire du Nigéria. Les climats désertiques chauds favorisent les formulations de toiture fraîche et anti-craie, créant des opportunités de collaboration technique.

Paysage concurrentiel

Le marché des pigments d'oxyde de fer présente un profil modérément consolidé dans lequel les cinq premiers fournisseurs détiennent environ 60 % du volume mondial. DIC Corporation reste le leader en termes de volume, mais octobre 2024 a vu Sudarshan Chemical Industries acquérir Heubach Group pour 127,5 millions EUR, propulsant l'entité combinée à la deuxième position et élargissant son empreinte européenne. L'accord ajoute des capacités de procédé Laux et un portefeuille de couleurs diversifié, positionnant la nouvelle entité pour soumissionner à des comptes mondiaux de mélanges maîtres et de construction.

L'innovation différencie les concurrents de niveau intermédiaire. LANXESS a remporté le prix ICIS 2024 pour un pigment à base de phosphate de lithium-fer produit avec récupération de chaleur perdue, réduisant les émissions de CO₂ par tonne de 25 %. La feuille de route « Sustainability Future Target Picture » de BASF décrit des fours de calcination optimisés en énergie et une préparation à l'ajustement carbone aux frontières. Les producteurs publient des données d'émissions du berceau à la porte pour obtenir le statut de fournisseur privilégié dans les tableaux de bord des constructeurs automobiles OEM.

Les spécialistes régionaux redessinent également le paysage. Cathay Industries a finalisé l'intégration de l'activité couleurs de Venator et l'a rebaptisée OXERRA en avril 2023. L'entreprise privilégie la fabrication distribuée, plaçant de petits réacteurs près des principales zones de construction pour réduire le fret et les délais de livraison. Plusieurs opérateurs chinois mettent à niveau leurs unités de régénération d'acide chlorhydrique pour se conformer aux normes nationales de rejet, faisant évoluer leurs exportations de poudres de base à faibles marges vers des dispersions à valeur ajoutée.

Leaders de l'industrie des pigments d'oxyde de fer

Lanxess

BASF

Oxerra

Venator Materials PLC

Clariant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Octobre 2024 : Sudarshan Chemical Industries a finalisé son acquisition de l'activité mondiale de pigments de Heubach Group pour 127,5 millions EUR, créant le deuxième plus grand fournisseur de pigments au monde.

- Avril 2023 : Cathay Industries a finalisé l'acquisition du portefeuille de couleurs de Venator et a rebaptisé l'entreprise combinée OXERRA.

Périmètre du rapport mondial sur le marché des pigments d'oxyde de fer

Les pigments d'oxyde de fer sont fabriqués à partir de fer et d'oxydes. Ils peuvent provenir de sources naturelles et synthétiques. Naturellement, ils sont issus de l'ombre, de la goéthite, de la sienne, de l'hématite, de l'ocre et de la magnétite. De manière analogue à leur production naturelle, ils sont produits synthétiquement par des procédés clés tels que la déposition thermique de composés ferreux, la précipitation de sels de fer et la réduction de composés organiques par le fer.

Le marché des pigments d'oxyde de fer est segmenté par type de produit, couleur, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en naturel et synthétique. Par type de couleur, le marché est segmenté en rouge, jaune, noir et autres couleurs. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, peintures et revêtements, plastiques, papier, produits pharmaceutiques et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des pigments d'oxyde de fer dans 15 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Naturel |

| Synthétique |

| Rouge |

| Jaune |

| Noir |

| Autres |

| Poudre |

| Granulés |

| Dispersion liquide |

| Bâtiment et construction |

| Peintures et revêtements |

| Plastiques |

| Papier |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Naturel | |

| Synthétique | ||

| Par couleur | Rouge | |

| Jaune | ||

| Noir | ||

| Autres | ||

| Par forme | Poudre | |

| Granulés | ||

| Dispersion liquide | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Peintures et revêtements | ||

| Plastiques | ||

| Papier | ||

| Produits pharmaceutiques | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des pigments d'oxyde de fer ?

La taille du marché des pigments d'oxyde de fer est de 2,66 milliards USD en 2026 et devrait atteindre 3,31 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique détient 44,55 % des revenus mondiaux et est également la région à la croissance la plus rapide avec un TCAC de 5,18 % jusqu'en 2031.

Pourquoi les oxydes de fer synthétiques sont-ils préférés aux grades naturels ?

Les grades synthétiques offrent un contrôle granulométrique plus précis, une plus grande pureté et une force colorante constante, essentiels pour les applications réglementées telles que les produits pharmaceutiques et les revêtements architecturaux.

Comment les réglementations environnementales influencent-elles le développement des produits ?

Des limites de plomb plus strictes et des plafonds de COV accélèrent la transition vers des formulations non toxiques à faible teneur en solvants, incitant les producteurs à publier des Déclarations environnementales de produits et à adopter la récupération d'acide en circuit fermé.

Quel secteur d'utilisation finale affiche la croissance la plus forte ?

Les peintures et revêtements enregistrent le TCAC prévisionnel le plus élevé à 5,05 % en raison de la demande croissante de finitions architecturales et industrielles durables.

Dernière mise à jour de la page le: