Taille et part du marché de l'oxyde nitreux

VUE D’ENSEMBLE DU MARCHÉ

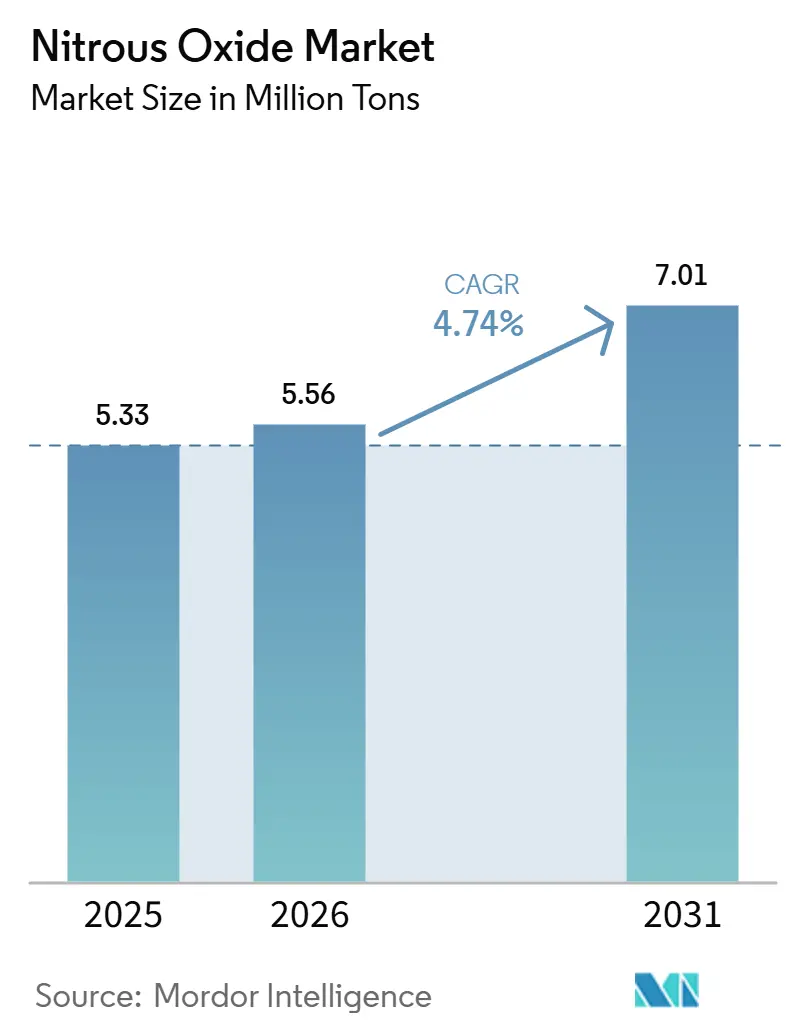

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 5.56 Millions de tonnes |

| Volume du Marché (2031) | 7.01 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

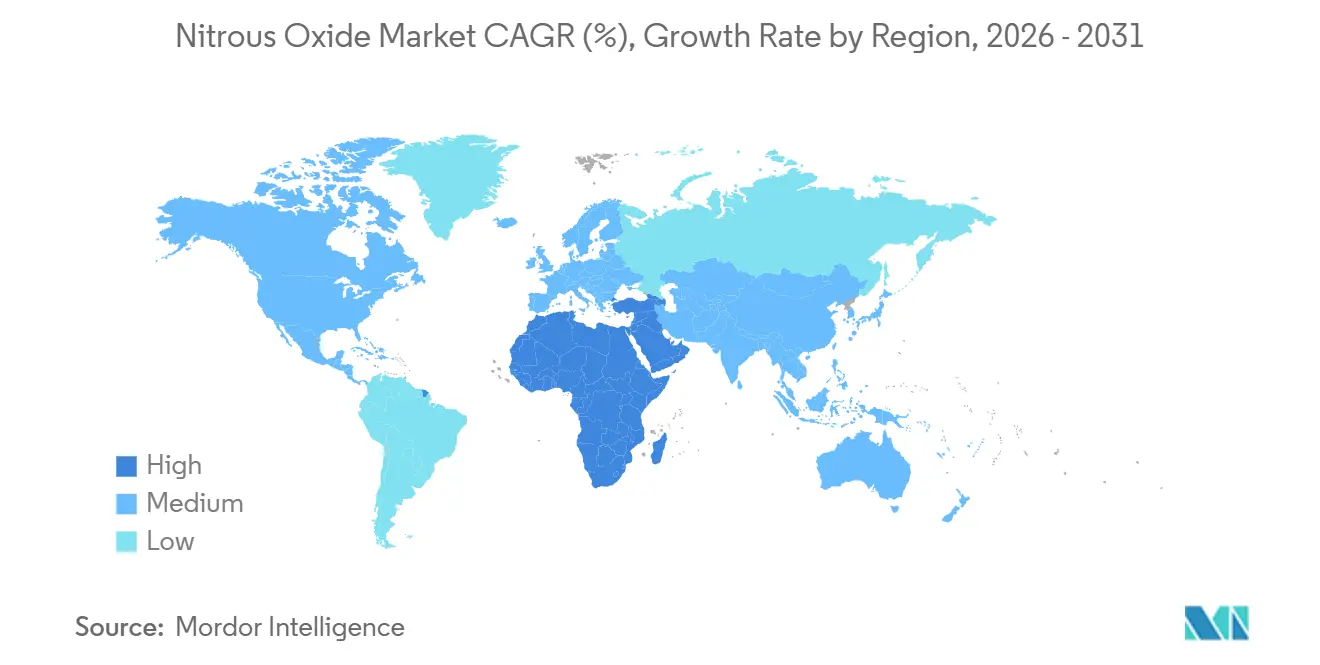

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oxyde nitreux par Mordor Intelligence

La taille du marché de l'oxyde nitreux devrait passer de 5,33 millions de tonnes en 2025 et 5,56 millions de tonnes en 2026 à 7,01 millions de tonnes d'ici 2031, enregistrant un TCAC de 4,74 % entre 2026 et 2031. Bien que les volumes de grade médical dominent actuellement les échanges commerciaux, les profils de demande évoluent en raison du renforcement des réglementations mondiales sur les gaz à effet de serre, de l'expansion du secteur des semi-conducteurs et des applications émergentes de monopropulseur aérospatial. Les dynamiques régionales sont contrastées : l'Asie-Pacifique capitalise sur ses atouts dans le domaine des semi-conducteurs et modernise rapidement ses infrastructures cliniques, tandis que le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, portée par l'expansion des hôpitaux et des distributeurs de gaz conditionnés à partir d'une base modeste. Le paysage concurrentiel est modérément intense, cinq grands conglomérats multinationaux de gaz industriels dominant la majorité des actifs de séparation d'air et de logistique. Cependant, seule une poignée d'entre eux s'est aventurée dans la production dédiée d'oxyde nitreux de haute pureté, laissant une opportunité pour les acteurs spécialisés dans les gaz de spécialité. Par ailleurs, des réglementations contrastées, telles que les politiques climatiques strictes de l'UE en matière d'abus récréatif par rapport aux normes automobiles plus souples des États-Unis, sont susceptibles d'influencer les flux d'approvisionnement, de comprimer les marges dans certaines zones et de créer des opportunités pour des contrats d'ultra-haute pureté plus lucratifs.

Points clés du rapport

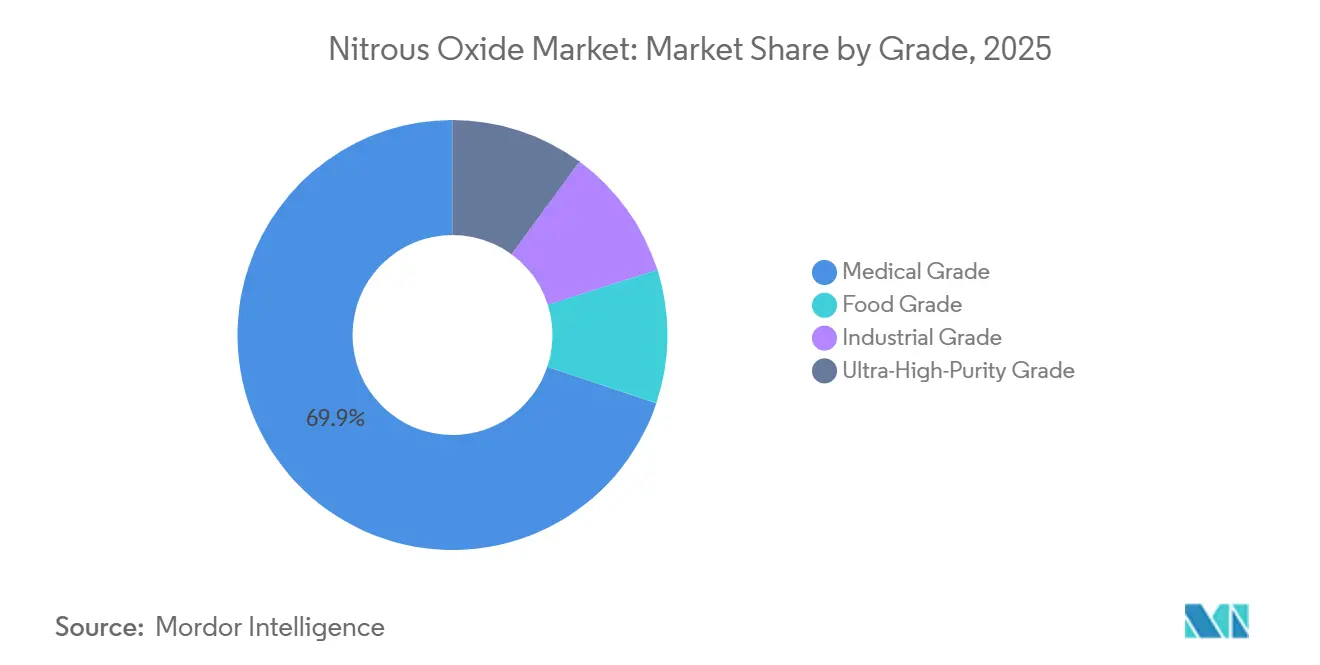

- Par grade, le grade médical a capté 69,85 % de la part du marché de l'oxyde nitreux en 2025, tandis que le grade industriel devrait progresser à un TCAC de 5,41 % de 2026 à 2031.

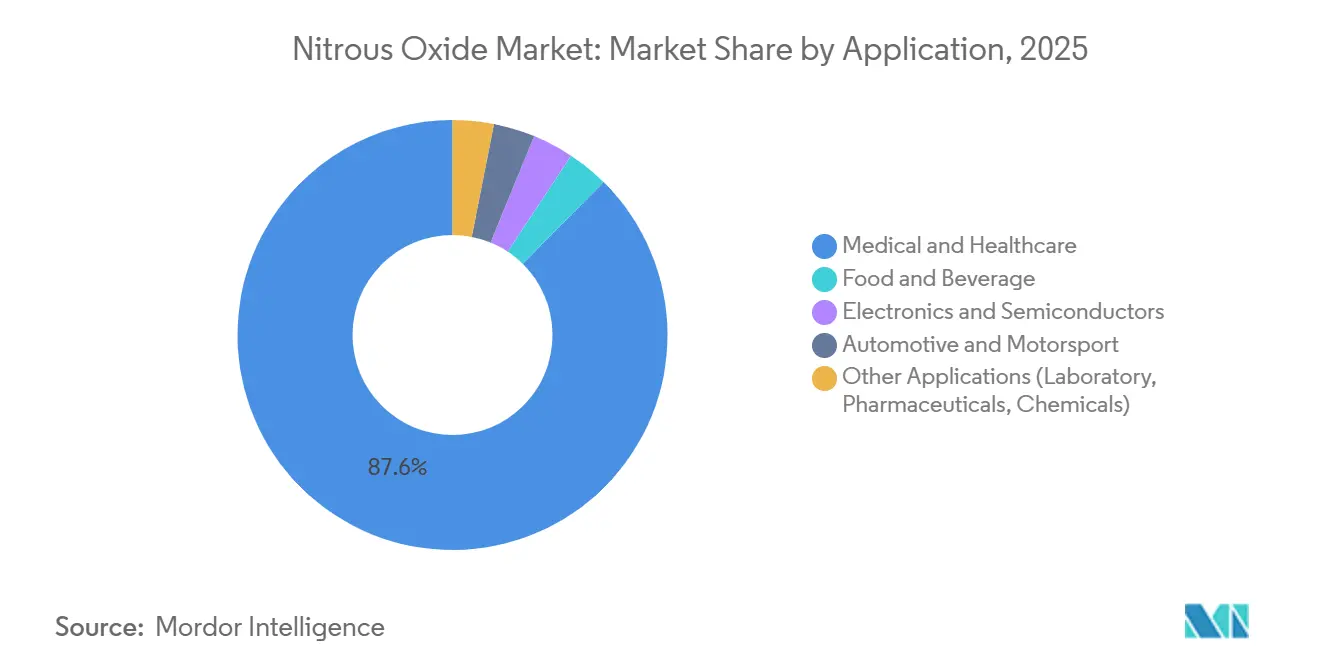

- Par application, l'électronique et les semi-conducteurs ont enregistré la croissance projetée la plus élevée, à 5,63 % de 2026 à 2031 ; en 2025, le médical et les soins de santé ont conservé 87,60 % de la taille du marché de l'oxyde nitreux.

- Par géographie, l'Asie-Pacifique détenait 35,17 % du volume 2025, et le Moyen-Orient et l'Afrique progressent à un rythme de 5,56 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'oxyde nitreux

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante comme anesthésique dans le secteur de la santé | +1.2% | Mondial, avec des gains précoces en Grèce, en Inde et en Chine | Moyen terme (2 à 4 ans) |

| Expansion de la demande de propulseur dans l'alimentation et les boissons | +0.8% | Amérique du Nord et UE, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Hausse des volumes de gravure dans les semi-conducteurs et l'électronique | +1.5% | Cœur Asie-Pacifique (Taïwan, Corée du Sud, Chine), extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers le N₂O de haute pureté dans les nœuds avancés | +0.9% | Pôles mondiaux de semi-conducteurs (Taïwan, Corée du Sud, Japon, Arizona) | Long terme (≥ 4 ans) |

| Applications émergentes de micro-propulseurs aérospatiaux | +0.3% | Mondial, concentré dans les clusters de petits satellites aux États-Unis, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante comme anesthésique dans le secteur de la santé

En 2024, la Grèce a levé une interdiction de longue date sur la sédation à l'oxyde nitreux, introduisant de nouvelles directives nationales qui élargissent l'accès dans les contextes dentaires, obstétricaux et de chirurgie mineure. Bien que la Grèce impose désormais une formation certifiée aux dentistes et anesthésistes, l'Inde et la Chine, qui comptent chacune plus de 300 000 dentistes actifs, s'appuient principalement sur l'analgésie injectable. Pour apaiser les préoccupations réglementaires, les hôpitaux équipent désormais leurs collecteurs centraux de systèmes de détection de fuites par infrarouge et de traçabilité des lots selon la norme ISO 22000, garantissant que les bouteilles détournées n'alimentent pas les marchés illicites. Cependant, ces mêmes régions sont confrontées à des abus récréatifs : entre 2010 et 2023, les décès liés à l'oxyde nitreux aux États-Unis ont été multipliés par près de six, suscitant des demandes de contrôles plus stricts aux points de vente susceptibles de perturber momentanément les livraisons légitimes[1]Centers for Disease Control and Prevention, "Vital Statistics Rapid Release 2025," cdc.gov. En conséquence, les fournisseurs se trouvent dans une position délicate, s'efforçant de répondre à la demande clinique croissante tout en investissant simultanément dans des vannes inviolables, des conditionnements de plus petite taille et la traçabilité des utilisateurs finaux.

Expansion de la demande de propulseur dans l'alimentation et les boissons

L'oxyde nitreux, reconnu comme sûr en vertu du 21 CFR 184.1545, est devenu le propulseur privilégié pour les cartouches de crème fouettée et l'emballage sous atmosphère modifiée. Des essais utilisant un mélange de 60 % de N₂O, 30 % de CO₂ et 10 % de N₂ ont prolongé la durée de conservation des produits laitiers jusqu'à 50 %. Cette avancée permet aux marques alimentaires d'éliminer le recours à des additifs tels que la carraghénane. Cependant, au Royaume-Uni et aux Pays-Bas, où la possession à des fins non culinaires a été criminalisée en 2023, les cartouches en acier à usage unique de 8 grammes demeurent le principal vecteur d'inhalation récréative. En réponse, les détaillants ont instauré la vérification de l'âge et l'enregistrement des achats, une mesure qui, bien qu'augmentant les coûts de conformité, renforce l'intégrité des chaînes d'approvisionnement légitimes dans la restauration. Parallèlement, la réglementation chinoise GB 2760-2024 restreint l'utilisation de l'oxyde nitreux à la seule préparation de crème fouettée, interdisant son usage comme conservateur pour les aliments en conserve. Cette obligation contraint les marques multinationales à adapter leurs formulations en fonction des marchés régionaux.

Hausse des volumes de gravure dans les semi-conducteurs et l'électronique

Aux nœuds de 3 nm et 2 nm, l'architecture de transistor à effet de champ à feuille de nanosheet à grille enveloppante (GAA) nécessite une sélectivité latérale plus précise et une réduction de la défectivité. Les fabricants de puces, en accord avec leurs engagements en matière de développement durable, utilisent des étapes de gravure plasma à l'oxyde nitreux. Cette approche augmente les taux de croissance de l'oxyde de silicium et réduit la consommation de gaz fluorés. Les usines de fabrication, confrontées à des exigences de pureté accrues en dessous du niveau de parties par milliard pour l'oxygène, l'humidité et les hydrocarbures, installent désormais des systèmes de purification cryogénique sur site. Elles utilisent également des tubes en acier inoxydable 316L VIM-VAR et des analyseurs de gaz résiduels en temps réel. En 2025, Taiyo Nippon Sanso a collaboré avec le programme de semi-conducteurs durables d'imec, travaillant sur des systèmes d'abattement. Ces systèmes visent à décomposer le N₂O résiduel avant son rejet, en tenant compte du facteur de potentiel de réchauffement global de 273 du gaz.

Applications émergentes de micro-propulseurs aérospatiaux

Les opérateurs du nouveau secteur spatial se tournent vers les propulseurs à monopropulseur à oxyde nitreux. Ces propulseurs s'auto-pressurisent à 50 bar, proche de la température ambiante, ce qui permet aux opérateurs de se passer de réservoirs d'hélium séparés. Les essais au sol ont permis d'atteindre une impulsion spécifique dans le vide de 148 secondes. Lorsque les moteurs hybrides sont combinés à des grains de polyéthylène, ils peuvent dépasser 300 secondes. Actuellement, les constellations de petits satellites représentent 70 % de l'ensemble des lancements orbitaux. Parallèlement, les fournisseurs de propulsion testent des mélanges d'oxydant Nytrox. Ces mélanges augmentent l'énergie d'allumage, améliorant la sécurité des missions de covoiturage spatial. Cependant, les lits catalytiques, plaqués d'iridium sur alumine, font face à un défi. Ils doivent supporter des températures de réaction de 1 600 °C, ce qui limite la fréquence des vols jusqu'à ce que des alliages haute température plus abordables deviennent disponibles.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions de gaz à effet de serre | -0.7% | Mondial, avec l'UE et la Californie en tête | Moyen terme (2 à 4 ans) |

| Problèmes de santé et de sécurité liés aux abus récréatifs | -0.5% | Royaume-Uni, Pays-Bas, Australie, États américains | Court terme (≤ 2 ans) |

| Coût élevé de la purification pour le gaz de grade électronique | -0.4% | Pôles mondiaux de semi-conducteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions de gaz à effet de serre

En vertu du règlement (UE) 2024/573, l'Union européenne a fixé un potentiel de réchauffement global (PRG) par défaut de 273 pour les mélanges d'oxyde nitreux[2]Union européenne, "Règlement (UE) 2024/573 relatif aux gaz à effet de serre fluorés," eur-lex.europa.eu . Cela impose l'étiquetage des équipements, des rapports annuels et une comptabilisation en équivalents CO₂. Parallèlement, la Californie envisage l'inclusion potentielle de l'oxyde nitreux dans son programme de plafonnement et d'échange après 2027. De telles réglementations augmentent les coûts de conformité pour les fournisseurs de gaz et pourraient inciter les utilisateurs en aval à rechercher des substituts à moindre impact environnemental ou à investir dans des technologies d'abattement. Dans un mouvement contrastant, l'Agence de protection de l'environnement des États-Unis a, en février 2026, levé les restrictions sur l'oxyde nitreux pour les véhicules à moteur. Cette décision met en évidence un paysage réglementaire fragmenté, qui non seulement fausse les flux commerciaux, mais ajoute également des couches de complexité aux stratégies d'investissement à long terme.

Problèmes de santé et de sécurité liés aux abus récréatifs

En raison de l'inactivation de la vitamine B12 et de la neurotoxicité qui en résulte, l'inhalation chronique d'oxyde nitreux a entraîné des décès. Cela a conduit plusieurs juridictions à criminaliser la possession de cette substance, sauf dans des contextes médicaux, industriels ou culinaires. En 2023, le Royaume-Uni a élevé l'oxyde nitreux au statut de substance contrôlée de classe C, la possession à titre personnel étant désormais passible d'une peine pouvant aller jusqu'à deux ans d'emprisonnement. Bien qu'il y ait eu un déclin temporaire des incidents, 2024 a vu une résurgence des signalements d'intoxication aux Pays-Bas, soulignant les difficultés d'application. Désormais, les grossistes légitimes font face à des coûts supplémentaires et à des frictions dans la chaîne d'approvisionnement, étant tenus d'installer des systèmes de vérification de l'âge, de limiter la taille des bouteilles et de surveiller les numéros de série.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la domination médicale masque l'accélération industrielle

En 2025, les expéditions d'oxyde nitreux de grade médical représentaient une part dominante de 69,85 %, principalement portées par la demande en anesthésiques et en obstétrique. Cependant, ce segment est confronté à des défis réglementaires, tels que la sérialisation obligatoire, les vannes inviolables et les emballages dissuasifs contre les abus, qui non seulement gonflent les coûts de distribution, mais tempèrent également sa croissance, la maintenant en dessous du TCAC global du marché de l'oxyde nitreux. D'autre part, l'oxyde nitreux de grade industriel, croissant à un taux de 5,41 %, trouve sa dynamique dans des applications telles que la gravure de semi-conducteurs et les propulseurs de satellites émergents. Ces applications contournent les spécifications strictes de la pharmacopée qui font généralement monter les prix médicaux. Les offres d'ultra-haute pureté, bien qu'occupant une niche, commandent une prime significative : la capacité à minimiser les contaminants à des niveaux inférieurs au ppb se traduit par des rendements de processus améliorés. Cette dynamique a été particulièrement mise en évidence lorsqu'une fonderie taïwanaise a signé un contrat de type « take-or-pay » sur cinq ans pour la génération sur site en 2025. Ainsi, bien que l'oxyde nitreux de grade médical continue de dominer en volumes bruts, ce sont les grades industriels et d'ultra-haute pureté qui sont appelés à remodeler les allocations de parts de marché au cours des cinq prochaines années.

Les distributeurs médicaux améliorent leurs offres en regroupant des services tels que la traçabilité des lots selon la norme ISO 22000 et la surveillance des collecteurs par infrarouge, augmentant ainsi efficacement les coûts de changement de fournisseur pour les hôpitaux. En revanche, les fournisseurs industriels canalisent leurs investissements dans des modules de purification cryogénique et des réseaux de canalisations en acier inoxydable 316L VIM-VAR, stratégiquement positionnés à proximité des usines de fabrication de pointe. Cette divergence stratégique oblige les producteurs à établir des lignes de production séparées pour éviter la contamination croisée. Les grands fabricants de puces, lors des audits d'usine, soulignent la nécessité de vaporisateurs dédiés et de zones de chargement sans particules. Les entreprises capables de préserver les flux d'ultra-haute pureté tout en gérant simultanément les échanges médicaux à fort volume sont en mesure de saisir la majorité des opportunités incrémentielles du marché de l'oxyde nitreux jusqu'en 2031.

Par application : la montée en puissance de l'électronique défie l'hégémonie médicale

En 2025, les applications médicales et de soins de santé dominaient le marché de l'oxyde nitreux, représentant 87,60 % du marché. Cependant, dans les économies matures, où l'utilisation de l'anesthésie approche de la saturation, la croissance des volumes a plafonné. Tandis que l'électronique et les semi-conducteurs constituent actuellement le segment à la croissance la plus rapide, affichant un TCAC de 5,63 %. Les nœuds avancés inférieurs à 5 nm utilisent de plus en plus l'oxyde nitreux dans les étapes de gravure sélective oxyde-nitrure. Cette évolution minimise non seulement l'utilisation de gaz à effet de serre fluorés, mais s'aligne également sur les engagements des entreprises en matière de neutralité carbone. De plus, ces usines de fabrication sécurisent fréquemment des accords d'approvisionnement pluriannuels liés aux coûts de l'électricité, offrant une stabilité des marges que l'on ne trouve pas dans les canaux médicaux pilotés par le marché au comptant.

Dans le secteur de l'alimentation et des boissons, la classification GRAS de l'oxyde nitreux permet l'élimination des stabilisants synthétiques, garantissant une micro-mousse homogène. Cela a conduit à une croissance modeste, même dans un contexte de réglementations anti-abus plus strictes. Bien que les kits de performance automobile soient une niche dans les marchés réglementés, ils bénéficient d'une demande robuste sur le marché secondaire dans les régions à application plus souple. Les micro-propulseurs aérospatiaux, bien que faibles en volume, offrent des marges élevées. Leur historique de vol s'élargit, notamment après les démonstrations réussies de petits satellites en 2025. Dans l'ensemble, à mesure que le marché de l'oxyde nitreux se déplace d'une orientation soins de santé vers des segments technologiques plus lucratifs, on peut s'attendre à un recalibrage notable de la distribution des parts de marché d'ici la fin de la décennie.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 35,17 % du volume, portée par de solides écosystèmes de semi-conducteurs à Taïwan, en Corée du Sud et au Japon, ainsi que par une infrastructure dentaire en plein essor en Chine et en Inde. Les usines de fabrication de puces de la région alimentent la demande de pipelines de gaz d'ultra-haute pureté. Parallèlement, à mesure que les régimes d'assurance maladie nationale en Inde et en Indonésie commencent à couvrir la sédation à l'oxyde nitreux, ils révèlent une demande clinique jusqu'alors inexploitée. Contrairement à l'Europe, où les mesures réglementaires contre les cartouches récréatives sont strictes, l'Asie-Pacifique adopte une approche plus souple, permettant aux volumes culinaires de croître. Néanmoins, les restrictions à l'exportation sur les équipements de processus avancés pourraient freiner la transition de la Chine vers les nœuds inférieurs à 5 nm, modérant ainsi la montée en puissance de la demande axée sur la pureté.

L'Amérique du Nord bénéficie d'une utilisation hospitalière bien établie, avec plus de 200 000 dentistes aux États-Unis prescrivant régulièrement du N₂O. La région abrite également le plus grand cluster mondial de recherche et développement pour la propulsion de petits satellites. Bien que l'abrogation en février 2026 des limites d'émissions d'oxyde nitreux pour les véhicules ait freiné un marché d'abattement naissant, elle a eu peu d'impact sur la consommation en amont. À l'avenir, l'examen par Environnement et Changement climatique Canada des émissions de gaz de processus industriels, attendu en 2027, pourrait introduire des obligations de déclaration similaires à celles de l'UE.

L'Europe fait face aux mesures de conformité les plus strictes. Le règlement (UE) 2024/573 impose des obligations d'étiquetage et de comptabilisation en équivalents CO₂, tandis que la reclassification en classe C au Royaume-Uni fait de la possession personnelle sans motif valable une infraction pénale. Bien que ces réglementations alourdissent les exigences documentaires, elles éliminent également les grossistes du marché gris, canalisant les volumes vers des distributeurs agréés. Parallèlement, l'Europe de l'Est et la Turquie connaissent une croissance progressive à mesure que leurs systèmes de santé améliorent les services de maternité.

Le Moyen-Orient et l'Afrique, partant d'une base modeste, projettent la croissance prévisionnelle la plus élevée avec un TCAC de 5,56 %. Les États membres du Conseil de coopération du Golfe canalisent leurs investissements dans de nouvelles capacités de séparation d'air pour l'ammoniac et l'acier, produisant incidemment des flux de N₂O en coproduit. En Afrique, bien que les chaînes d'hôpitaux privés commencent à utiliser l'oxyde nitreux pour les chirurgies de courte durée, des défis tels qu'une flotte limitée de camions-citernes cryogéniques et une surveillance réglementaire fragmentée freinent l'expansion rapide. L'Amérique du Sud reflète ce schéma : si le Brésil connaît une hausse de l'utilisation clinique de l'oxyde nitreux, l'absence de demande en semi-conducteurs limite le potentiel des applications de haute pureté.

Paysage concurrentiel

En 2025, cinq acteurs majeurs, Air Liquide, Linde, Air Products, Messer et Taiyo Nippon Sanso, détenaient une part majoritaire du marché de l'oxyde nitreux, indiquant que le marché est modérément consolidé. Ces entreprises s'appuient sur de vastes réseaux de séparation d'air, de pipelines et de distribution de bouteilles. Cependant, la plupart de leurs nouveaux projets se concentrent sur la production d'oxygène ou d'azote, plutôt que sur la purification dédiée d'oxyde nitreux (N₂O). Par exemple, l'unité de séparation d'air (ASU) de Linde d'une valeur de 400 millions USD en Louisiane, dont la mise en service est prévue pour 2029, et l'unité de Messer d'une valeur de 65 millions USD au Texas, prévue pour 2027, illustrent cette tendance. En conséquence, la capacité de production d'oxyde nitreux de haute pureté est limitée, créant des opportunités pour les entreprises de gaz de spécialité. Ces nouveaux entrants sont souvent prêts à investir dans des générateurs sur site dans les usines de fabrication de semi-conducteurs.

Ces entreprises adoptent une stratégie qui met l'accent sur des accords à long terme de type « take-or-pay » avec des clients en vrac. Elles proposent également des services améliorés, tels que la surveillance des gaz en temps réel, les garanties de pureté et l'analyse de détection des fuites, notamment pour leurs clients dans la fabrication de semi-conducteurs. Dans un mouvement notable, Baker Hughes a acquis Chart Industries pour 13,6 milliards USD en 2025. Cette acquisition intègre des capacités de stockage cryogénique et d'échange thermique dans la suite de technologies énergétiques de Baker Hughes, leur permettant d'offrir des solutions complètes d'oxyde nitreux, de la production au stockage. Parallèlement, Air Products se diversifie dans des modules d'azote à membrane adaptés aux carburants aérospatiaux et marins, laissant entrevoir de futures applications potentielles dans la purification du N₂O.

Certains acteurs de niche se distinguent en se concentrant sur la propulsion de petits satellites. Ils fournissent des services complets, du remplissage d'oxyde nitreux à la fourniture de blocs de propulseurs imprimés en 3D. Cependant, leurs volumes restent modestes par rapport à l'utilisation traditionnelle des bouteilles médicales. Les défis pour les nouveaux entrants comprennent l'établissement d'une infrastructure de retest des bouteilles, le respect des normes ISO 11120 pour les tubes de grande taille et la gestion des dépenses en capital croissantes pour la purification ultra-pure (inférieure au ppb). Le paysage du secteur montre une concurrence modérée, avec un accent clair sur des différenciateurs tels que la pureté, la fiabilité logistique et les services de conformité, plutôt que sur le seul prix.

Leaders du secteur de l'oxyde nitreux

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Messer SE and Co. KGaA

Taiyo Nippon Sanso Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Messer a approuvé une installation de séparation d'air liquide d'une valeur de 65,4 millions USD à Bryan, au Texas, prévue pour une mise en service à l'été 2027, élargissant l'approvisionnement en azote, oxygène et hydrogène aux clients du secteur de la santé et de la fabrication.

- Mars 2026 : Linde a commencé la construction d'une nouvelle ASU à Oshkosh, dans le Wisconsin, visant un démarrage au second semestre 2028 pour approvisionner en oxygène liquide, azote et argon le Midwest supérieur.

Périmètre du rapport mondial sur le marché de l'oxyde nitreux

L'oxyde nitreux, communément appelé gaz hilarant,

est un gaz incolore, non inflammable, à l'odeur et au goût légèrement sucrés. Il est largement utilisé comme sédatif et analgésique lors de procédures médicales et dentaires, souvent mélangé à de l'oxygène. Il est également utilisé comme propulseur dans les moteurs haute performance et présente des effets psychoactifs et dissociatifs reconnus.

Le marché est segmenté par grade et par application. Par grade, le marché est segmenté en grade médical, grade alimentaire, grade industriel et grade ultra-haute pureté. Par application, le marché est segmenté en médical et soins de santé, alimentation et boissons, électronique et semi-conducteurs, automobile et motorsport, et autres applications (incluant laboratoire, produits pharmaceutiques et produits chimiques). Le rapport couvre également la taille du marché et les prévisions pour l'oxyde nitreux dans 17 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de volume (tonnes).

| Grade médical |

| Grade alimentaire |

| Grade industriel |

| Grade ultra-haute pureté |

| Médical et soins de santé |

| Alimentation et boissons |

| Électronique et semi-conducteurs |

| Automobile et motorsport |

| Autres applications (laboratoire, produits pharmaceutiques, produits chimiques) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade médical | |

| Grade alimentaire | ||

| Grade industriel | ||

| Grade ultra-haute pureté | ||

| Par application | Médical et soins de santé | |

| Alimentation et boissons | ||

| Électronique et semi-conducteurs | ||

| Automobile et motorsport | ||

| Autres applications (laboratoire, produits pharmaceutiques, produits chimiques) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale projetée en oxyde nitreux d'ici 2031 ?

Les volumes devraient atteindre 7,01 millions de tonnes, reflétant un TCAC de 4,74 % à partir de 2026.

Quel usage final ajoutera la plus grande demande incrémentielle en oxyde nitreux au cours de la période de prévision ?

Les usines de fabrication d'électronique et de semi-conducteurs, portées par les besoins de gravure d'ultra-haute pureté aux nœuds de 3 nm et 2 nm, affichent le TCAC le plus rapide à 5,63 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur régional d'oxyde nitreux ?

La région combine la plus forte densité mondiale de capacité de fabrication de puces à nœuds avancés avec une infrastructure médicale et dentaire en rapide expansion, lui conférant 35,17 % du volume mondial en 2025.

Qu'est-ce qui rend l'oxyde nitreux d'ultra-haute pureté plus coûteux que les grades médicaux ou industriels ?

Les objectifs d'impureté inférieurs au ppb exigent une purification cryogénique à plusieurs étapes, des systèmes en acier inoxydable 316L électropoli et une surveillance des gaz en temps réel, ce qui augmente les coûts d'investissement et d'exploitation.

Dernière mise à jour de la page le: