Taille et part du marché du secteur de l'infrastructure en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

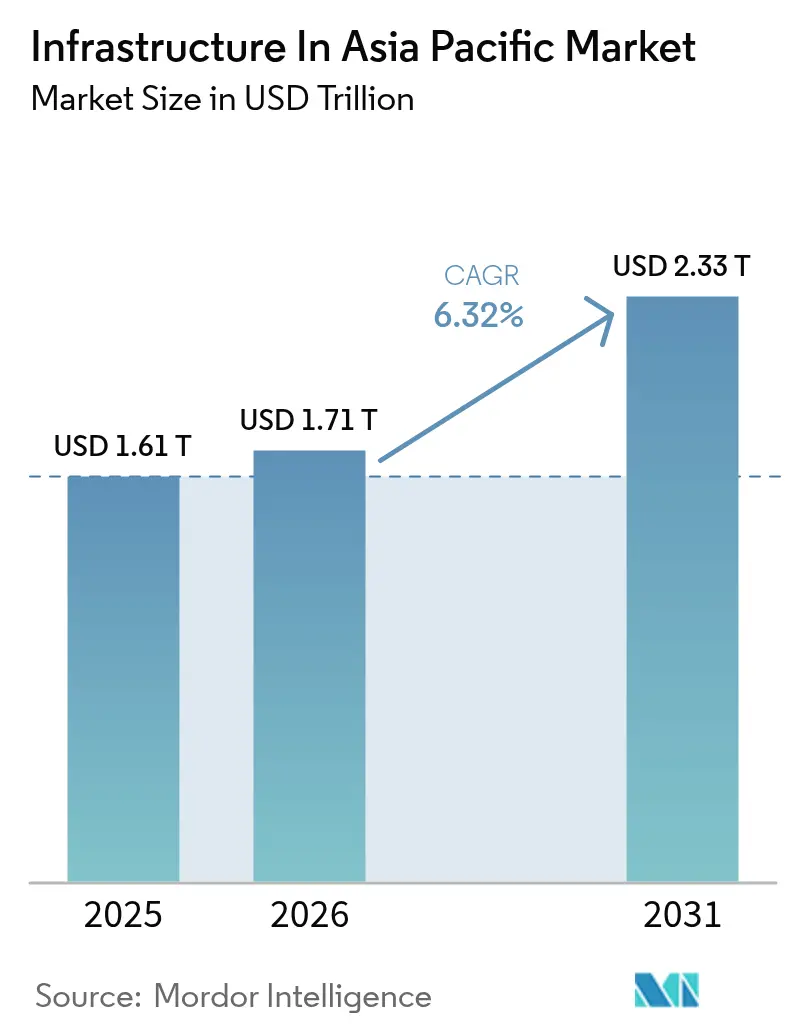

| Taille du marché de l'année de base (2025) | 1.61 Trillions de dollars américains |

| Taille du Marché (2026) | 1.71 Trillions de dollars américains |

| Taille du Marché (2031) | 2.33 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du secteur de l'infrastructure en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'infrastructure APAC en 2026 est estimée à 1,71 billion USD, en hausse par rapport à la valeur 2025 de 1,61 billion USD, avec des projections pour 2031 affichant 2,33 billions USD, progressant à un TCAC de 6,3 % sur la période 2026-2031. La dynamique est portée par des gouvernements qui s'orientent vers la résilience économique, de grands corridors de transport reliant les chaînes d'approvisionnement régionales, et une forte hausse des constructions de centres de données orientées vers les charges de travail d'intelligence artificielle. Le projet hydroélectrique de 167 milliards USD en Chine au Tibet, l'allocation fédérale de 134 milliards USD de l'Inde pour 2025-26, et le soutien public du Japon aux pôles de semi-conducteurs illustrent des dépenses publiques sans précédent qui continuent d'ancrer le marché de l'infrastructure APAC. Les investisseurs privés interviennent pour combler les lacunes de financement par le biais de partenariats public-privé alliant garanties souveraines et rendements liés à la performance, tandis que la recherche d'actifs résilients face au changement climatique oriente une partie du capital vers les services aux collectivités verts et les réseaux d'énergie renouvelable transfrontaliers. La diversification des chaînes d'approvisionnement hors de la dépendance à un seul pays accélère également le développement des ports intérieurs, la modernisation du fret ferroviaire et l'automatisation des ports dans les économies émergentes de l'ASEAN. Enfin, l'infrastructure numérique — corridors 5G, dorsales en fibre optique et centres de données de périphérie — est devenue indispensable plutôt qu'optionnelle, ouvrant de nouveaux flux de revenus tout au long des phases de construction et d'exploitation.

Principaux enseignements du rapport

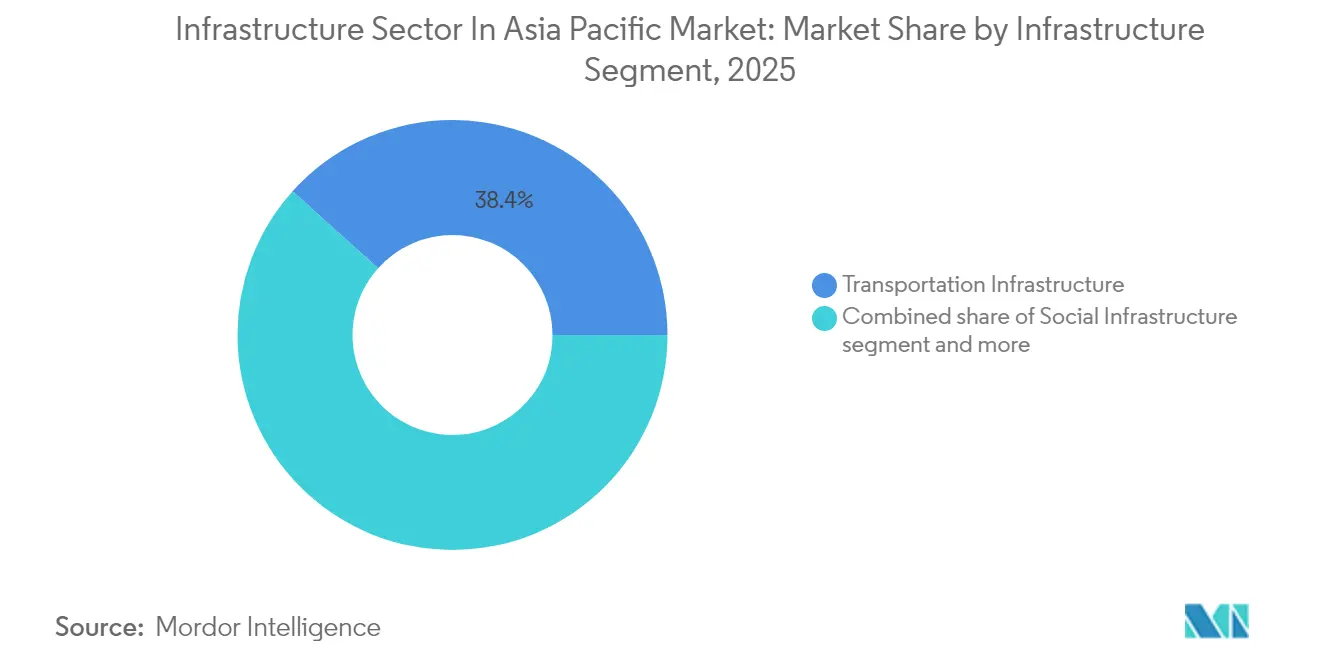

- Par segment d'infrastructure, le transport a dominé avec 38,35 % de la part du marché de l'infrastructure APAC en 2025 et progresse à un TCAC de 8,15 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions ont représenté 71,86 % de la taille du marché de l'infrastructure APAC en 2025, tandis que la rénovation avance à un TCAC de 7,78 % durant la période de référence.

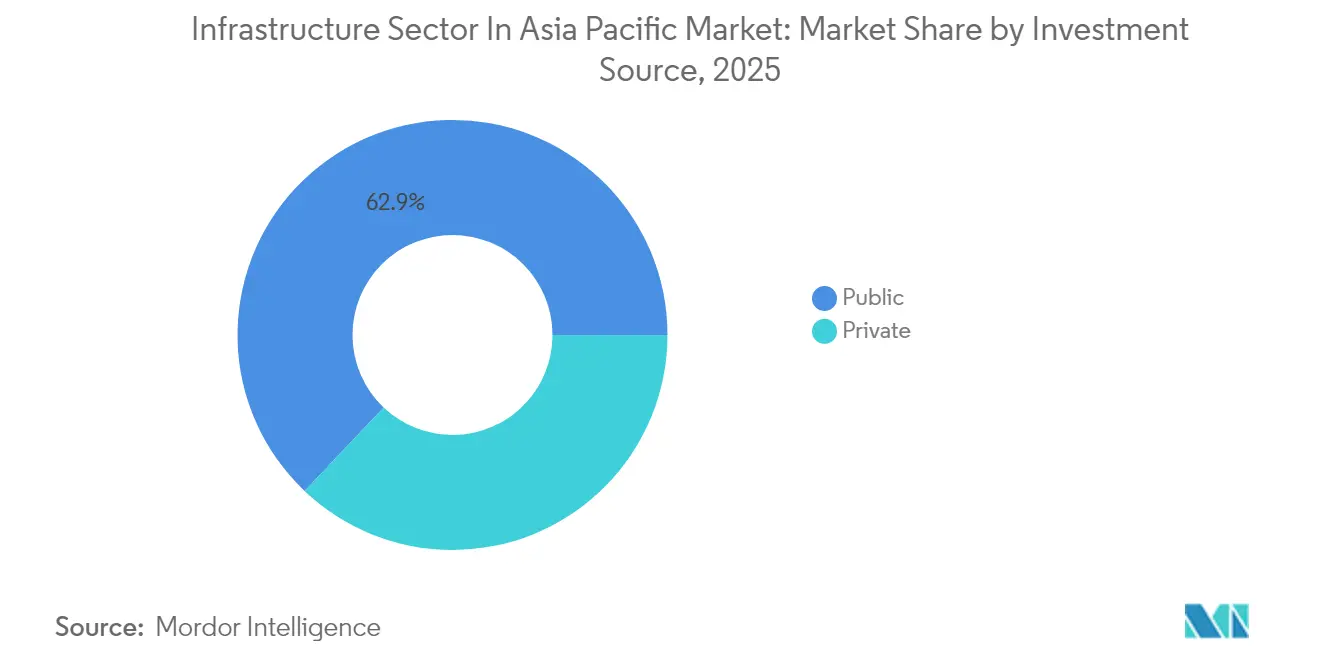

- Par source d'investissement, le capital public a représenté 62,92 % des dépenses 2025, tandis que le financement privé devrait enregistrer le TCAC le plus élevé de 8,55 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec une part de 50,12 % de la taille du marché de l'infrastructure APAC en 2025 ; l'Inde enregistre le TCAC le plus élevé de 7,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du secteur de l'infrastructure en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses publiques robustes en infrastructure | 2.1% | Chine, Inde, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Urbanisation accélérée et demande de la classe moyenne | 1.8% | Inde, pays phares de l'ASEAN | Long terme (≥ 4 ans) |

| Déploiements 5G, centres de données et fibre optique | 1.4% | Mondial, avec une concentration au Japon, en Corée du Sud et à Singapour | Court terme (≤ 2 ans) |

| Pivotement des capitaux verts et des fonds souverains vers l'APAC | 0.9% | ASEAN, Australie, avec des retombées vers l'Inde | Moyen terme (2-4 ans) |

| Diversification des chaînes d'approvisionnement vers l'ASEAN | 0.7% | Pays phares de l'ASEAN, retombées vers l'Inde | Moyen terme (2-4 ans) |

| Mandats de modernisation de la résilience climatique | 0.5% | Mondial, gains précoces en Australie, Singapour, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses publiques robustes en infrastructure

Les budgets publics de la région continuent d'atteindre des niveaux records. La Chine a réservé plus de 551 milliards USD pour les services aux collectivités urbains « cachés » et les modernisations de villes intelligentes, tout en ajoutant simultanément 3 800 kilomètres de lignes à grande vitesse d'ici la fin de l'année. Le Japon finance des « cités des puces » de semi-conducteurs avec 27 milliards USD de soutien direct qui catalysent 120 milliards USD d'avantages économiques en aval. Le parlement de la Corée du Sud a approuvé 471 milliards USD pour un cluster de semi-conducteurs à Gyeonggi et des liaisons routières et ferroviaires complémentaires. Ces politiques stimulent la croissance à court terme et renforcent la souveraineté technologique. Ensemble, elles augmentent la demande de base pour les services de construction, les machines et les outils avancés de gestion de projet sur l'ensemble du marché de l'infrastructure APAC[1]Li Guanghua, « La Chine dépensera 4 000 milliards de yuans pour les infrastructures urbaines cachées », Bureau d'information du Conseil d'État, scio.gov.cn.

Urbanisation accélérée et demande de la classe moyenne

La migration urbaine rapide fait gonfler la consommation et repousse les limites des villes. Le PIB de l'Asie du Sud-Est a atteint 3,6 billions USD en 2022, et les dépenses des ménages devraient dépasser 4 billions USD d'ici 2031, intensifiant la demande en transports en commun et en réseaux de services aux collectivités intelligents. Des programmes tels que le « Mouvement vers 100 villes intelligentes » de l'Indonésie intègrent des capteurs numériques, des plateformes de données ouvertes et des systèmes de drainage résilients face au changement climatique dans chaque nouveau quartier. La ligne ferroviaire à grande vitesse nord-sud de 67 milliards USD du Viêt Nam réduira les temps de trajet à six heures pour 80 % des résidents urbains, illustrant comment les améliorations de la qualité de vie se traduisent par d'importants investissements dans les transports. Les rénovations urbaines vertes telles que le parc Bishan-Ang Mo Kio à Singapour montrent que les systèmes de drainage basés sur la nature peuvent augmenter la biodiversité de 30 % tout en économisant 15 % par rapport aux alternatives en béton. Ces exemples expliquent pourquoi les budgets municipaux récurrents et les prêts immobiliers privés continueront d'orienter les capitaux vers le marché de l'infrastructure APAC bien après la fin des méga-projets.

Déploiements 5G, centres de données et fibre optique

L'infrastructure de télécommunications évolue des offres de bande passante grand public vers des catalyseurs de productivité industrielle. Les usines 5G de Thaïlande rapportent des gains d'efficacité de 15 à 20 %, et les entrepôts 5G indonésiens observent des cycles de préparation de commandes 25 % plus rapides. La capacité régionale des centres de données a atteint 12 206 MW en 2024, avec 14 338 MW supplémentaires en cours de développement, alimentés par des clusters de calcul d'intelligence artificielle et l'adoption du multi-cloud. Amazon Web Services s'est engagé à lui seul à investir 15,4 milliards USD (2,26 billions JPY) au Japon d'ici 2027, tandis que CapitaLand construit une installation de 700 millions USD à Osaka. Les villes de second rang supplantent désormais les capitales pour attirer les fermes de serveurs en raison de coûts plus faibles et de marges de capacité du réseau électrique plus importantes. Sur l'ensemble du marché de l'infrastructure APAC, la densification de la fibre optique soutient ces déploiements, ancrant l'intérêt du capital-investissement dans les banques de conduits et les portefeuilles de tours.

Pivotement des capitaux verts et des fonds souverains vers l'APAC

Les mandats de durabilité convertissent les engagements des conseils d'administration en projets prêts à être réalisés. L'Australie a approuvé une centrale solaire de 19 milliards USD qui exportera de l'électricité vers Singapour via un câble sous-marin de 4 300 kilomètres, redéfinissant l'échelle des énergies renouvelables transfrontalières. Le Plan de transformation verte du Japon canalise près de 1 billion EUR dans la décarbonisation d'ici 2035, financé par 131,5 milliards EUR d'obligations de transition. Keppel de Singapour a forgé une alliance de 1,5 milliard USD avec la Banque asiatique d'investissement dans les infrastructures pour des actifs résilients dans les marchés émergents. Pendant ce temps, la Facilité de financement du réseau électrique de l'ASEAN soutient des lignes de transmission multi-pays qui pourraient desservir 670 millions de citoyens. Ces flux élargissent la base d'investisseurs pour le marché de l'infrastructure APAC et ajoutent de la profondeur au refinancement du marché secondaire[2]John Martin, « Lancement de la Facilité de financement du réseau électrique de l'ASEAN », Document de travail de l'Institut de la Banque asiatique de développement, adb.org.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards d'acquisition foncière et d'obtention de permis | -1.2% | Inde, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Contraintes de dette publique et budgétaires | -0.8% | Mondial, aiguë dans les petites économies de l'ASEAN | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les méga-projets | -0.6% | Japon, Corée du Sud, Singapour | Court terme (≤ 2 ans) |

| Primes de risque géopolitique accrues | -0.4% | Chaînes d'approvisionnement dépendantes de la Chine, projets transfrontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards d'acquisition foncière et d'obtention de permis

Les goulets d'étranglement réglementaires allongent les délais et font grimper les coûts. L'extension du Shinkansen Hokuriku au Japon dépasse désormais 36 milliards USD, soit plus du double du budget initial, après de longues négociations communautaires. Le super-réseau de 100 milliards USD de l'Asie du Sud-Est nécessite plusieurs approbations de souveraineté avant qu'un seul câble soit posé. Même les énergies renouvelables se heurtent à des obstacles : les parcs solaires et éoliens australiens doivent passer des enquêtes sur le patrimoine, des analyses de la flore et des évaluations marines, malgré les listes d'accélération fédérales. Les consultations locales sur les droits fonciers ajoutent deux à trois ans aux calendriers des projets en Indonésie et aux Philippines. Ces frictions réduisent la croissance du marché de l'infrastructure APAC à moins que les portails de permis numériques et les cadres standardisés de droit de passage ne se développent rapidement.

Pénuries de main-d'œuvre qualifiée dans les méga-projets

La démographie et les lois sur la sécurité compressent les effectifs dans la construction. La main-d'œuvre du Japon a diminué de 20 % en une décennie ; 36 % des travailleurs restants ont 55 ans ou plus, mettant en péril les délais de l'Expo 2025. Les nouvelles limitations des heures supplémentaires aggravent ce que l'industrie appelle le « problème de 2024 », car les primes de nuit n'attirent plus les retraités sur les chantiers. Le cluster de semi-conducteurs de la Corée du Sud doit former des milliers d'électriciens et de techniciens d'aménagement en deux ans pour respecter les calendriers d'installation des équipements des usines de fabrication de semi-conducteurs. Les entrepreneurs déploient désormais des robots de liage des armatures, des relevés par drone et des systèmes de construction modulaire pour réduire les heures de main-d'œuvre. Si la productivité du travail est à la traîne, cela pourrait soustraire des points significatifs au TCAC du marché de l'infrastructure APAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par segment d'infrastructure : le transport étend sa domination grâce à la mobilité intelligente

Le transport a capté 38,35 % des dépenses 2025 et affiche le TCAC le plus rapide de 8,15 %, lui conférant une position dominante au sein du marché de l'infrastructure APAC. Le réseau de la Chine couvre déjà 80 % du réseau à grande vitesse planifié de 50 000 kilomètres et ajoutera 3 800 kilomètres cette année. La ligne de 67 milliards USD du Viêt Nam vise un trajet de six heures entre Hanoï et Hô Chi Minh-Ville, tandis que le Couloir économique oriental de Thaïlande canalise 18,3 milliards USD dans des boucles ferroviaires aéroport-port. La billettique intelligente, la maintenance prédictive et les métros sans conducteur équipés de la 5G améliorent les marges d'exploitation et l'expérience des usagers. Les services aux collectivités suivent, les gouvernements cherchant à sécuriser l'eau et l'énergie. La Chine a financé 1 488 projets de conservation de l'eau en 2023, augmentant les dépenses de 41,7 % pour ce segment. L'infrastructure sociale connaît des gains réguliers, car le vieillissement démographique nécessite des hôpitaux et des campus de soins aux personnes âgées ; le nouveau campus AIIMS de l'Inde s'étend sur 1,5 million de pieds carrés et sert de prototype pour les soins de santé à haute technologie. Les actifs d'extraction bénéficient de boosts ciblés grâce à des modernisations bas carbone, comme le projet CCUS de 7 milliards USD de l'Indonésie à Tangguh qui enfouira 15 millions de tonnes de CO₂. La domination du transport reflète ainsi à la fois les impératifs de connectivité et la prime de mobilité intelligente intégrée dans le marché de l'infrastructure APAC.

La croissance des segments bénéficie également d'innovations en matière de financement. Les fonds de recyclage d'actifs en Australie regroupent des routes à péage arrivées à maturité dans des véhicules cotés, libérant du capital pour les voies de fret intérieures. Les plateformes de jumeaux numériques aident à optimiser les aménagements ferroviaires et portuaires avant le début des travaux, réduisant les avenants de 30 %. Collectivement, ces avancées renforcent le rôle prépondérant du transport dans le marché de l'infrastructure APAC tout en ouvrant des niches pour les entrepreneurs spécialisés et les fournisseurs de logiciels.

Par type de construction : la rénovation s'accélère face au vieillissement du parc

Les nouvelles constructions ont conservé une part de 71,86 % en 2025, les gouvernements donnant leur feu vert à des méga-barrages, des usines de fabrication de puces et des ports en eaux profondes qui s'alignent sur les objectifs de politique industrielle. Cependant, la rénovation progresse à un TCAC de 7,78 % car les cycles de vie des actifs dans les économies matures ont dépassé le seuil de 30 ans, déclenchant des rénovations obligatoires. Le Plan de transformation verte du Japon consacre près de 1 billion EUR à la modernisation des ponts, tunnels et réseaux de chauffage urbain pour atteindre la neutralité carbone. La campagne d'« infrastructure cachée » de 551 milliards USD en Chine modernise les égouts, les gaines de câbles et les nœuds de réseaux intelligents sous les voiries existantes. Les projets de rénovation attirent des capitaux spécialisés qui valorisent les flux de trésorerie stables issus des renouvellements de concessions. Les capteurs numériques et les diagnostics d'intelligence artificielle prolongent désormais la durée de vie des actifs en prédisant les fissures de fatigue bien avant la défaillance. Le parc Bishan-Ang Mo Kio à Singapour prouve que les berges naturelles peuvent remplacer les revêtements en béton, économisant 15 % et augmentant la biodiversité de 30 %. Ces exemples signalent pourquoi la vague de rénovation remodèle les critères d'appel d'offres, les compétences des entrepreneurs et les modèles de risque sur l'ensemble du marché de l'infrastructure APAC.

Par source d'investissement : le capital privé gagne en dynamisme

Les trésoreries publiques ont encore fourni 62,92 % des dépenses 2025, ancrées par les émissions d'obligations des gouvernements locaux de 554 milliards USD en Chine et le programme fédéral de 134 milliards USD de l'Inde. Pourtant, le capital privé enregistre un TCAC de 8,55 % alors que les fonds de pension, les véhicules de fonds souverains et les fonds de rachat se diversifient dans des actifs à revenus contractuels. L'acquisition de JTOWER par DigitalBridge pour 470 millions USD et la cession de participations portuaires de CK Hutchison au consortium BlackRock-TiL pour 22,8 milliards USD illustrent l'échelle et l'appétit des investisseurs. Les structures de partenariat public-privé de partage des risques regroupent désormais des paiements de disponibilité avec des primes d'abattement carbone pour satisfaire à la fois aux mandats fiduciaires et aux mandats ESG. Le centre de données d'Osaka de 700 millions USD de CapitaLand atteint sa clôture financière selon un calendrier de construction de base qui permet le recyclage en cinq ans. Le financement de la route à péage Trans-Java en Indonésie a attiré 2,75 milliards USD d'institutions néerlandaises et du Golfe sur la base de garanties de trafic. Ces exemples renforcent la façon dont le financement privé complète les budgets souverains pour maintenir intacte la courbe de croissance du marché de l'infrastructure APAC.

Analyse géographique

La Chine a détenu 50,12 % des dépenses 2025 et conserve des avantages structurels grâce à des entreprises étatiques de grande envergure qui remportent des contrats nationaux et étrangers. L'investissement en actifs fixes a atteint 51,4 billions de yuans (7,9 billions USD) en 2024, avec une croissance de 5,6 % dans les lignes d'infrastructure principales et de 39,1 % dans les dépenses de gestion de l'eau. Le seul projet hydroélectrique du Tibet à 167 milliards USD éclipse de nombreux budgets nationaux et ancre les chaînes d'approvisionnement du ciment aux turbines avancées. Les liaisons ferroviaires de la Ceinture et de la Route telles que la route Chine-Laos réduisent les coûts de fret de 30 % et consolident l'influence régionale.

L'Inde se distingue comme le pays à la croissance la plus rapide avec un TCAC de 7,74 %, soutenu par des autoroutes, des corridors de réseau électrique et des parcs industriels portuaires sans précédent. L'allocation fédérale de 134 milliards USD pour 2025-26 élève l'infrastructure à 3,4 % du PIB, tandis que les gouvernements des États ajoutent des projets complémentaires de métro et d'irrigation. Les entrepreneurs à haute valeur technologique tels que Sterlite Power préfabriquent désormais des pylônes de transmission hors site, réduisant les heures de droit de passage de 38 %.

Le Japon et la Corée du Sud se concentrent sur des actifs à haute technologie et résilients face au changement climatique. Les incitations de 27 milliards USD pour les semi-conducteurs au Japon s'articulent avec le cluster cloud de 15,4 milliards USD d'AWS, apportant une logistique avancée et un refroidissement de district aux préfectures secondaires. Le méga-site de semi-conducteurs de 471 milliards USD de la Corée du Sud crée des logements, des métros et des stations de ravitaillement en hydrogène, intégrant l'utilisation des terres à la politique industrielle. Dans l'ensemble de l'ASEAN, 206 milliards USD de flux d'IDE en 2023 financent des ports intérieurs, des extensions d'aéroports et des projets de résilience qui s'attaquent aux vulnérabilités liées aux inondations et aux réseaux électriques. Le paysage de croissance à plusieurs niveaux élargit ainsi les ensembles d'opportunités au sein du marché de l'infrastructure APAC.

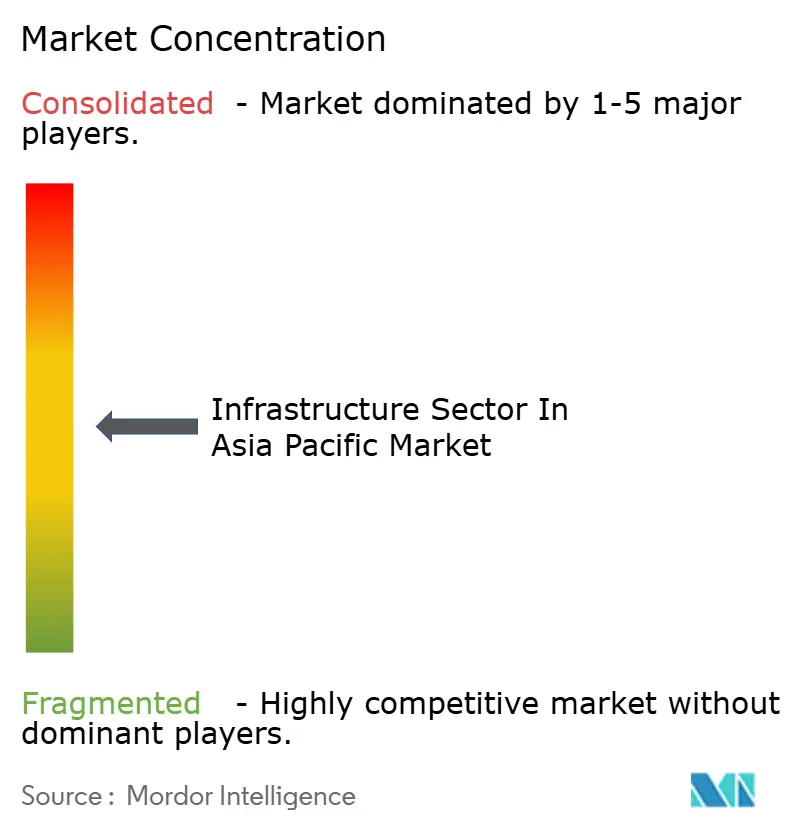

Paysage concurrentiel

La consolidation reste modérée. Les cinq premières entreprises étatiques chinoises — China State Construction, China Railway Group, PowerChina, China Communications Construction et China Energy Engineering — gèrent collectivement environ 48 % des carnets de commandes régionaux, mais font face à des appels d'offres plus contestables à l'étranger. Parmi les contrats phares, on compte un contrat mixte de 2,1 milliards USD en Arabie Saoudite et le lot Terminal 5 de Changi de 3,8 milliards USD, tous deux remportés face à des concurrents mondiaux. Le conglomérat indien L&T a expédié le réacteur EO le plus lourd du monde à 2 306 tonnes, démontrant une expertise en manutention lourde qui complète la construction sur site.

Les alliances stratégiques contribuent à combler les lacunes technologiques : Infravision associe des drones à Sterlite Power pour dérouler des conducteurs à travers les vallées, tandis que Keppel s'associe à l'AIIB pour générer des pipelines de projets durables d'une valeur de 1,5 milliard USD. L'adoption du BIM, de la planification par intelligence artificielle et du béton bas carbone est désormais une condition préalable aux méga-appels d'offres. Des spécialistes des centres de données comme CapitaLand et Korea Investment entrent dans le secteur par le biais de constructions hyperscales, incitant les constructeurs traditionnels à acquérir des talents en génie mécanique, électrique et de plomberie et en mise en service. Le risque politique et le soutien aux crédits à l'exportation continuent de façonner les pools de soumissionnaires, ce qui signifie que le marché de l'infrastructure APAC reste contestable mais favorise les acteurs disposant de bilans solides et de technologies avancées.

Leaders du secteur de l'infrastructure en Asie-Pacifique

China State Construction Engineering (CSCEC)

China Communications Construction Company (CCCC)

Power Construction Corporation of China (PowerChina)

Samsung C&T

Obayashi Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Chine a commencé la construction du barrage hydroélectrique de Yarlung Tsangpo d'une valeur de 167 milliards USD, qui devrait générer 300 milliards de kWh annuellement et créer jusqu'à 200 000 emplois.

- Juin 2025 : La Keppel Corporation de Singapour et la Banque asiatique d'investissement dans les infrastructures ont mis en place une plateforme de 1,5 milliard USD pour des projets résilients face au changement climatique en Asie-Pacifique.

- Mai 2025 : Le Changi Airport Group a attribué 4,75 milliards USD en contrats pour le Terminal 5 ; le plus grand lot de 3,8 milliards USD est allé à China Communications Construction et Obayashi Singapore.

- Mars 2025 : CK Hutchison a clôturé la vente de 22,8 milliards USD de participations portuaires au consortium BlackRock-TiL, couvrant 43 installations dans 23 pays.

Périmètre du rapport sur le marché du secteur de l'infrastructure en Asie-Pacifique

L'infrastructure est l'épine dorsale du commerce intérieur et international ainsi que de la production industrielle et agricole. C'est le cadre organisationnel et physique fondamental nécessaire au bon fonctionnement d'une entreprise. Le secteur de l'infrastructure se concentre sur les grandes infrastructures telles que l'énergie, les routes et ponts, les barrages et l'infrastructure urbaine.

Le rapport couvre une analyse complète du contexte du marché, notamment l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, l'estimation de la taille du marché pour les principaux segments, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques.

Le marché de l'infrastructure APAC est segmenté par segment d'infrastructure (infrastructure sociale, infrastructure de transport, infrastructure d'extraction, infrastructure manufacturière) et par pays (Chine, Inde, Japon, Corée du Sud, Philippines et reste de l'Asie-Pacifique). Le rapport offre la taille du marché et des valeurs prévisionnelles (USD) pour tous les segments ci-dessus.

| Infrastructure de transport |

| Infrastructure des services aux collectivités |

| Infrastructure sociale |

| Infrastructure d'extraction |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) |

| Reste de l'Asie-Pacifique |

| Par segment d'infrastructure | Infrastructure de transport |

| Infrastructure des services aux collectivités | |

| Infrastructure sociale | |

| Infrastructure d'extraction | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'infrastructure APAC en 2026 ?

Il s'établit actuellement à 1,71 billion USD, en bonne voie pour atteindre 2,33 billions USD d'ici 2031, avec un TCAC de 6,32 %.

Quel segment connaît la croissance la plus rapide dans la région ?

L'infrastructure de transport affiche le TCAC le plus solide de 8,15 %, porté par les nouvelles lignes à grande vitesse et les investissements dans la mobilité intelligente.

Quel rôle joue le capital privé ?

Le financement privé se développe à un TCAC de 8,55 % alors que les fonds de pension et les véhicules de fonds souverains financent des centres de données, des routes à péage et des réseaux d'énergie renouvelable.

Quel pays ajoute le plus de valeur en matière d'infrastructure ?

La Chine contribue à 50,12 % des dépenses 2025, soutenue par des méga-barrages, l'expansion ferroviaire et les services aux collectivités souterrains des villes intelligentes.

Dernière mise à jour de la page le: