Taille et part du marché de l'emballage flexible en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.58 Milliards de dollars |

| Taille du Marché (2026) | 4.79 Milliards de dollars |

| Taille du Marché (2031) | 5.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage flexible en Indonésie par Mordor Intelligence

Le marché de l'emballage flexible en Indonésie était évalué à 4,58 milliards USD en 2025 et devrait croître de 4,79 milliards USD en 2026 pour atteindre 5,97 milliards USD d'ici 2031, à un TCAC de 4,52 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète la position de l'Indonésie en tant que plus grande économie d'Asie du Sud-Est, avec une population en cours d'urbanisation qui se tourne progressivement vers les aliments emballés et le commerce en ligne, deux secteurs qui dépendent fortement des formats flexibles. La demande croissante d'emballages en petites portions, la dynamique soutenue du commerce électronique et les initiatives des entreprises en faveur de la durabilité renforcent les évolutions en matière de matériaux, de produits et de technologies qui favorisent le marché de l'emballage flexible en Indonésie. Les produits finis importés, principalement de Chine, demeurent un défi en termes de coûts pour les convertisseurs locaux ; cependant, les réglementations obligatoires de Responsabilité Élargie des Producteurs (REP), qui doivent entrer en vigueur en 2025, devraient accélérer la demande en matières premières recyclées localement. Les réponses concurrentielles se concentrent désormais sur l'intégration verticale, l'innovation en matière de films barrières et les capacités d'impression numérique permettant des commandes minimales réduites pour les 25,5 millions de PME connectées numériquement en Indonésie.

Principaux enseignements du rapport

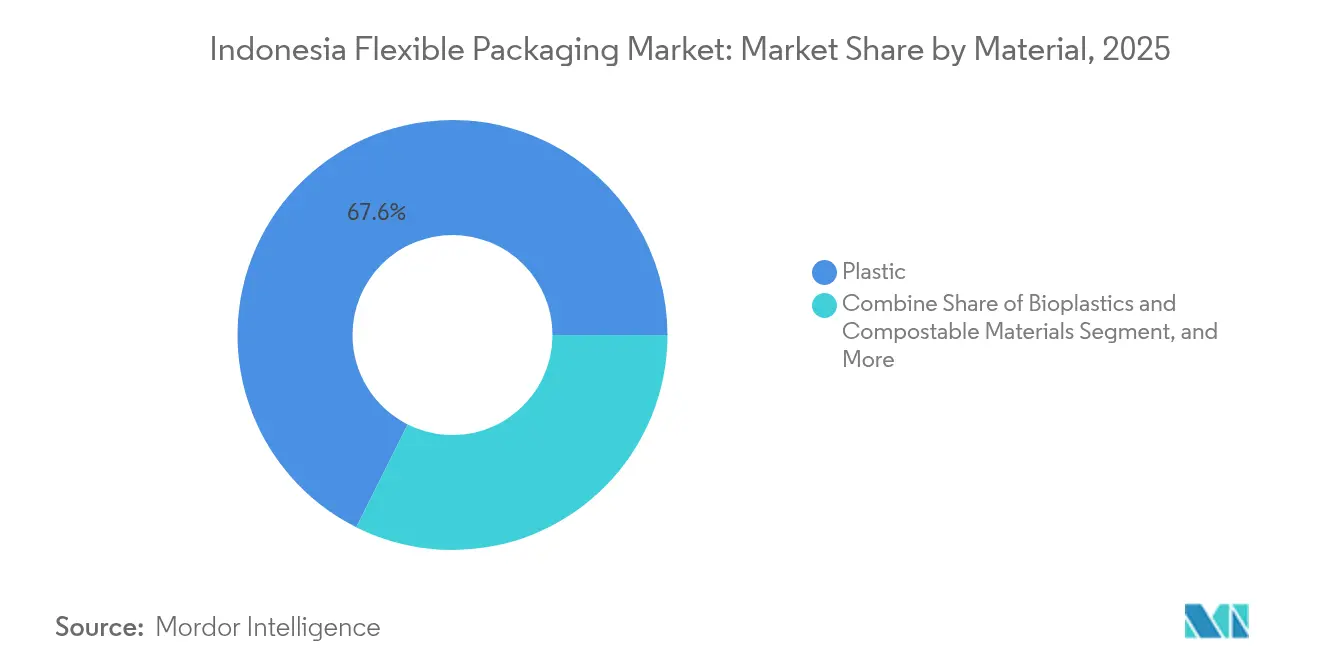

- Par matériau, les plastiques détenaient 67,61 % de la part de marché de l'emballage flexible en Indonésie en 2025, tandis que les bioplastiques et les substrats compostables devraient progresser à un TCAC de 7,45 % jusqu'en 2031.

- Par type de produit, les sacs et pochettes dominaient avec une part de revenus de 46,88 % en 2025 ; les sachets et sticks sont projetés à un TCAC de 6,35 % jusqu'en 2031.

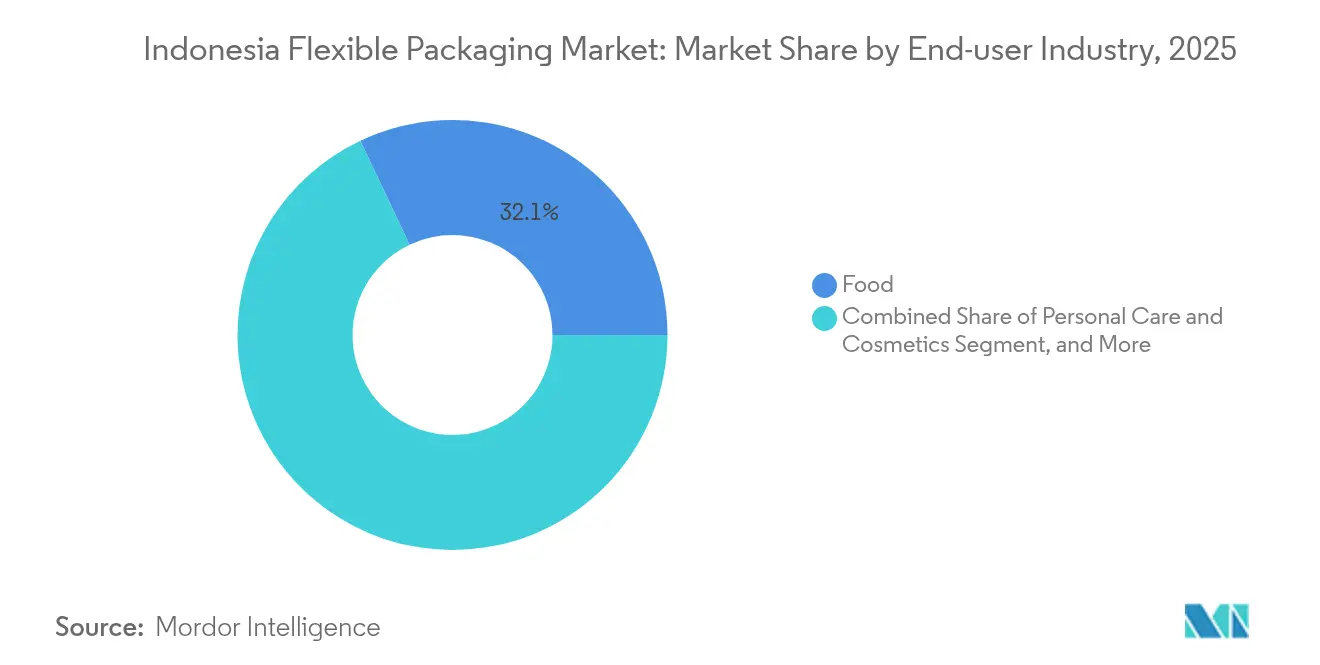

- Par industrie utilisatrice finale, les applications alimentaires représentaient 32,05 % de la taille du marché de l'emballage flexible en Indonésie en 2025, tandis que les soins personnels et les cosmétiques progressent à un TCAC de 6,78 % jusqu'en 2031.

- Par technologie d'impression, la flexographie maintenait une part de 45,10 % en 2025, mais l'impression numérique enregistre le TCAC le plus rapide à 5,82 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage flexible en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la consommation d'aliments et de boissons emballés | +1.2% | National, concentré à Java et dans les centres urbains | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions d'emballage durables | +0.9% | National, avec adoption précoce à Jakarta et Surabaya | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et de la livraison d'épicerie en ligne | +0.8% | National, plus fort dans les villes de premier rang, s'étendant au second rang | Court terme (≤ 2 ans) |

| Montée de la classe moyenne urbaine favorisant les emballages de petite taille | +0.7% | Centres urbains à Java, Sumatra et Sulawesi | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'impression numérique et flexographique en petites séries | +0.5% | Pôles industriels du Grand Jakarta et de Java-Est | Court terme (≤ 2 ans) |

| Startups de biens de consommation à rotation rapide (FMCG) soutenues par capital-risque développant des formats flexibles | +0.4% | Écosystèmes de startups de Jakarta, Bandung, Surabaya | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation d'aliments et de boissons emballés

Les aliments emballés ont contribué à hauteur de 6,47 % au PIB national en 2024, une part que l'Association Indonésienne des Entrepreneurs de l'Alimentation et des Boissons s'attend à voir augmenter, les ménages urbains privilégiant les repas prêts à consommer et les snacks haut de gamme. Les labels halal obligatoires introduits en octobre 2024 exigent une impression claire et durable, poussant les marques vers des films multicouches haute barrière qui préservent l'intégrité des produits tout au long de la chaîne d'approvisionnement humide et multi-îles de l'Indonésie. Les aliments spécialisés importés et la hausse du pouvoir d'achat stimulent davantage la demande de structures de protection haut de gamme. Dans ce contexte, les convertisseurs proposant des films barrières avancés contre l'oxygène et l'humidité gagnent des commandes de la part de transformateurs laitiers, carnés et de confiserie. Le marché de l'emballage flexible en Indonésie bénéficie directement de cette croissance régulière des volumes et du passage aux circuits de commerce moderne qui privilégient les pochettes debout commercialisables.

Demande croissante de solutions d'emballage durables

Les réglementations REP en vigueur depuis 2025 exigent que les producteurs réduisent les déchets plastiques post-consommation de 30 % d'ici 2029, stimulant les investissements dans des films mono-matériaux recyclables et des matériaux compostables certifiés. [1]Djati Waluyo, "Kementerian LH Tagih Industri Laporkan Peta Jalan Penggunaan Kemasan Plastik," katadata.co.idLes startups locales Greenhope et Biopac développent des films à base de PHA et d'amidon, tandis que des multinationales telles que Danone Indonésie utilisent déjà 25 % de contenu recyclé dans leurs bouteilles d'eau, créant une demande induite pour le rPET alimentaire. Les marques souhaitant afficher leurs engagements environnementaux spécifient désormais des substrats compatibles qui maintiennent les performances barrières tout en simplifiant la gestion en fin de vie. Le marché de l'emballage flexible indonésien enregistre ainsi de forts afflux de commandes pour des films répondant aux normes de recyclabilité du marché asiatique et des marchés d'exportation.

Croissance du commerce électronique et de la livraison d'épicerie en ligne

À mi-2024, vingt-cinq millions et demi de PME s'étaient mises en ligne, augmentant la demande de films inviolables, d'expéditeurs imprimés sur mesure et de sachets de marque en petites séries adaptés à la livraison à domicile. [2]Maulida Ayu, "Peluang Emas Bisnis Cetak Kemasan Digital untuk UKM," laysander.com L'impression numérique permet la gestion de données variables, les visuels saisonniers et les codes QR sérialisés sans engager de frais de clichés, réduisant ainsi les délais de mise sur le marché pour les startups. Les emballages doivent également résister à une logistique multimodale à travers 17 000 îles ; en conséquence, les convertisseurs fournissant des stratifiés robustes et résistants à la perforation connaissent une croissance accélérée. Les plateformes d'épicerie en ligne popularisent le riz, les épices et les snacks pré-emballés, stimulant davantage la demande de pochettes flexibles haute barrière garantissant la fraîcheur lors de livraisons sur plusieurs jours.

Montée de la classe moyenne urbaine favorisant les emballages de petite taille

Les Indonésiens urbains privilégient les sachets adaptés au pouvoir d'achat hebdomadaire et aux modes de vie nomades. Les sticks de shampooing monodoses et de café instantané sont omniprésents dans les épiceries de proximité, alimentant un TCAC de 6,62 % pour ce segment de produits. Ces formats réduisent le gaspillage alimentaire et favorisent le contrôle des portions, s'alignant sur une prise de conscience croissante de la santé. Le reporting réglementaire dans le cadre du Permen LHK 79/2019 devient également plus aisé lorsque les tailles d'emballage sont standardisées, encourageant les marques à réorganiser leurs portefeuilles autour d'unités plus petites.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières polyoléfiniques | -0.8% | National, affectant toutes les régions industrielles | Court terme (≤ 2 ans) |

| Insuffisance des infrastructures de recyclage et des systèmes de collecte | -0.6% | National, plus grave dans les îles extérieures | Long terme (≥ 4 ans) |

| Renforcement des réglementations environnementales sur les plastiques à usage unique | -0.5% | National, avec une application plus stricte dans les grandes villes | Moyen terme (2 à 4 ans) |

| Coûts logistiques inter-îles élevés limitant l'adoption des films barrières | -0.4% | Indonésie orientale et îles éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières polyoléfiniques

Le taux d'utilisation en amont domestique est tombé en dessous de 55 % début 2024, les importations moins chères ayant réduit la compétitivité des matières premières locales. Les convertisseurs ne peuvent pas couvrir les coûts de manière fiable, car les fluctuations du prix au comptant des résines dépassent 15 % d'un mois sur l'autre, comprimant les marges sur les contrats d'emballage à prix fixe. Les droits antidumping proposés pourraient stabiliser l'approvisionnement domestique ; cependant, l'incertitude persiste jusqu'à ce que les vapocraqueurs locaux augmentent leur production ou que les quotas d'importation soient resserrés. Le marché de l'emballage flexible en Indonésie connaît donc des expansions de capacité prudentes malgré une demande des utilisateurs finaux solide.

Insuffisance des infrastructures de recyclage et des systèmes de collecte

Les recycleurs indonésiens nécessitent 2,0 millions de tonnes de matières premières par an mais n'en reçoivent que la moitié, un écart qui s'est creusé avec l'interdiction des importations de déchets plastiques en 2025. Seulement 20 % des déchets collectés répondent aux normes alimentaires, limitant l'approvisionnement en rPET et en rPP pour les emballages flexibles. [3]Indonesia.go.id, "Ekonomi Sirkular Daur Ulang Sampah," indonesia.go.idLes collecteurs informels dominent, mais ils manquent de technologies de tri, entraînant une contamination qui dégrade la qualité des matières recyclées. Les convertisseurs désireux d'atteindre leurs objectifs de contenu recyclé font donc face à des prix élevés et à une disponibilité irrégulière, ralentissant le déploiement des initiatives de durabilité sur le marché de l'emballage flexible en Indonésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La domination du plastique face à la disruption des matériaux durables

Les plastiques ont conservé une part de revenus de 67,61 % en 2025 grâce à leur rentabilité et à leurs robustes propriétés barrières contre l'humidité, ancrant le marché de l'emballage flexible en Indonésie. Les films en polyéthylène et en polypropylène demeurent essentiels pour les snacks, les aliments surgelés et les applications agricoles ; cependant, la dépendance aux importations pour 605 000 t de PE et 599 000 t de PP limite la stabilité des prix. Les bioplastiques et les matériaux compostables, bien que partant d'une base plus modeste, enregistrent le TCAC le plus rapide à 7,45 % à l'approche des échéances REP.

Les réponses concurrentielles comprennent des films à base de PHA par Greenhope et des mélanges d'amidon de Biopac conformes aux normes de compostabilité. Les propriétaires de marques testent des stratifiés mono-matériau en PE qui simplifient le recyclage tout en maintenant la résistance mécanique. Les incitations gouvernementales en faveur d'usines de polymères biodégradables devraient maintenir l'expansion de la taille du marché indonésien de l'emballage flexible pour les substrats alternatifs jusqu'en 2031, malgré les primes de coût actuelles.

Par type de produit : Les sachets stimulent l'innovation tandis que les sacs maintiennent leur leadership en volume

Les sacs et pochettes ont représenté 46,88 % de la taille du marché de l'emballage flexible en Indonésie en 2025, grâce à leur polyvalence dans les filières alimentaires, de soins personnels et d'agrochimie. Les formats debout, les fermetures à glissière et les becs verseurs améliorent la praticité et l'attrait en rayon dans le commerce moderne. Les films et emballages servent les industries de transformation de la viande et d'horticulture, tandis que les étiquettes captent les budgets d'image de marque haut de gamme.

Les sachets et sticks, progressant à un TCAC de 6,35 %, répondent aux besoins d'accessibilité économique et d'échantillonnage sur les marchés archipelagiques. Les presses numériques permettent des langues régionales spécifiques et des visuels festifs sans modifier les outillages, réduisant les cycles de lancement à quelques jours. Le contrôle réglementaire des plastiques à usage unique pousse les convertisseurs à proposer des pochettes rechargeables et des structures stratifiées recyclables, trouvant un équilibre entre la praticité du petit format et la conformité environnementale.

Par industrie utilisatrice finale : Le leadership alimentaire challengé par l'accélération des soins personnels

Les applications alimentaires détenaient une part de 32,05 % du marché de l'emballage flexible en Indonésie en 2025, portées par les catégories snacks, confiserie et plats cuisinés qui nécessitent des films multicouches haute barrière. Les marques de viande et de fruits de mer requièrent des stratifiés résistants à la perforation capables de supporter les rigueurs de la chaîne du froid. L'essor de la possession d'animaux de compagnie stimule la croissance des pochettes pour aliments secs dotées de barrières aux arômes.

Le segment des soins personnels devrait afficher un TCAC de 6,78 %, alors que 89,2 % des 1 039 PME cosmétiquesindonésiennes augmentent leur production. Les tubes flexibles et les sachets imprimés permettent aux marques locales de concurrencer efficacement tant sur le marché intérieur que sur les marchés d'exportation, comme les Philippines et le Vietnam. Le secteur de la santé maintient une dynamique régulière grâce aux alternatives en feuille-blister et aux pochettes unidoses, alignées sur les programmes de télémédecine.

Par technologie d'impression : La disruption numérique s'accélère dans un contexte de résilience de la flexographie

La flexographie a sécurisé 45,10 % de la part de marché de l'emballage flexible en Indonésie en 2025, car les grandes lignes de snacks et de boissons favorisent ses faibles coûts unitaires et sa compatibilité multi-substrats. La rotogravure reste répandue pour les applications haut de gamme nécessitant des trames fines et des couleurs profondes.

Les presses numériques enregistrent un TCAC de 5,82 % en offrant des changements sans clichés et un codage sérialisé requis pour les mises à jour de certification halal. Les PME adoptent des systèmes de transfert thermique et d'impression à jet d'encre continu pour imprimer à la demande des codes QR de traçabilité. À mesure que le commerce électronique étend sa portée géographique, les convertisseurs dotés de lignes hybrides flexo-numérique captent les travaux en courtes séries tout en maintenant une capacité de production de masse.

Analyse géographique

Java accueille environ 60 % de la capacité de production nationale, le Grand Jakarta et Surabaya formant le cœur du marché de l'emballage flexible en Indonésie. L'accès portuaire de la région facilite les importations de résines, et les marchés de consommation regroupés justifient des investissements dans l'impression avancée. Les fabricants de Java-Est tels que PT Indopoly Swakarsa ont étendu leur capacité à 165 000 t en 2024, soulignant l'avantage d'échelle de Java.

Sumatra se classe en deuxième position, ancrée par la connectivité logistique de Medan avec la Malaisie. Les transformateurs d'huile de palme et de cacao soutiennent la demande de sacs industriels, tandis que des villes émergentes telles que Pekanbaru voient des passages de l'alimentation en vrac à l'alimentation pré-emballée. Les coûts logistiques peuvent cependant dépasser 15 % de la valeur du produit sur les liaisons inter-îles, tempérant l'adoption des stratifiés haute barrière.

Les Célèbes et les îles orientales font face à des frais de transport plus élevés et à une disponibilité irrégulière des conteneurs. Les convertisseurs locaux approvisionnant les exportateurs de fruits de mer à Makassar se concentrent sur des pochettes sous vide capables de résister à un transit maritime de quatre semaines. Les usines de recyclage sont concentrées à Java, laissant les régions extérieures à court de rPET et de rPP de qualité. Les programmes gouvernementaux visant une gestion des déchets à 100 % d'ici 2025 priorisent de nouvelles installations à Kalimantan et en Papouasie, ce qui pourrait rééquilibrer l'approvisionnement en matières premières recyclées pour le marché de l'emballage flexible en Indonésie.

Paysage concurrentiel

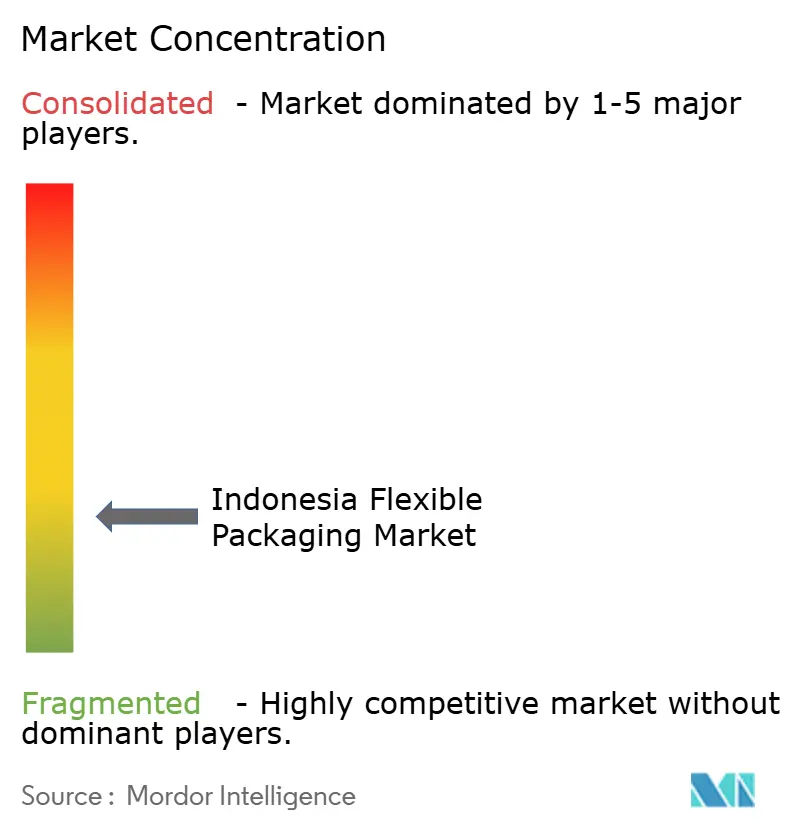

Le marché de l'emballage flexible en Indonésie présente une structure fragmentée. Les principaux convertisseurs nationaux sont en concurrence avec des multinationales et des importations chinoises à bas coût, ce qui soulève la nécessité de différenciation des produits et de maîtrise des coûts. L'intégration verticale dans l'extrusion de films et la stratification sans solvant contribue à gérer la volatilité des prix des résines. Certains acteurs adoptent un savoir-faire en revêtement barrière sous licence de partenaires mondiaux pour décrocher des contrats auprès de groupes FMCG multinationaux.

La capacité d'impression numérique s'impose comme un avantage décisif. Les convertisseurs proposant des références à la demande remportent des commandes de PME cosmétiques lançant fréquemment des lignes en édition limitée. Les engagements en matière de durabilité favorisent les alliances, comme le partenariat de 2024 entre Henkel et un fabricant de films indonésien, pour alléger les structures des pochettes pour aliments secs tout en maintenant la durée de conservation.

La REP obligatoire à partir de 2025 augmente les coûts de conformité, mais crée également un marché pour les films à contenu recyclé. Les entreprises disposant de réseaux de collecte établis ou d'investissements dans le retraitement de rPET alimentaire, telles que Danone Indonésie, se positionnent comme des partenaires privilégiés pour les marques mondiales cherchant à atteindre leurs objectifs de contenu post-consommateur.

Leaders du secteur de l'emballage flexible en Indonésie

PT ePac Flexibles Indonesia

PT Indonesia Toppan Group

PT Dinakara Putra

PT Artec Package Indonesia

PT. Primajaya Eratama

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Le gouvernement a finalisé les règles obligatoires de REP qui contraignent les producteurs à récupérer et recycler les emballages post-consommation, avec le soutien annoncé par Unilever Indonésie et Coca-Cola Europacific Partners.

- Février 2025 : Le Ministère de l'Environnement a appliqué une interdiction totale des importations de déchets plastiques, supprimant 194 000 t de matières premières annuelles et contraignant les collecteurs nationaux à développer leur capacité.

- Janvier 2025 : Le Ministère du Commerce indonésien a facilité 582 000 USD de transactions potentielles à l'exportation de résines PET lors du Salon des Plastiques, du Caoutchouc et des Matériaux Composites de Taïwan, signalant des opportunités sortantes renforcées.

- Octobre 2024 : Henkel et un fabricant de films national ont présenté des stratifiés à couches réduites pour aliments secs au Tokyo Pack 2024.

Périmètre du rapport sur le marché de l'emballage flexible en Indonésie

Le rapport sur le marché de l'emballage flexible en Indonésie examine les principaux moteurs de croissance et les fournisseurs significatifs, qui contribuent à étayer les estimations du marché et les taux de croissance pour la période de prévision. Les estimations et projections du marché sont basées sur l'année de référence et ont été obtenues par des approches descendante et ascendante.

Le marché indonésien de l'emballage flexible est segmenté par type de matériau (plastiques (polyéthylène (PE), polypropylène bi-orienté (BOPP), polypropylène cast (CPP), alcool éthylène-vinylique (EVOH), polychlorure de vinyle (PVC) et autres types de plastiques), papier et métal), par type de produit (sacs et pochettes, films et emballages, et autres types de produits), et par industrie utilisatrice finale (alimentation, boissons, pharmacie et médical, soins ménagers et personnels, et autres industries utilisatrices finales). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Papier |

| Plastique |

| Feuille métallique |

| Bioplastiques et matériaux compostables |

| Sacs et pochettes |

| Films et emballages |

| Sachets et sticks |

| Étiquettes et manchons |

| Alimentation | Produits de boulangerie |

| Snacks | |

| Viande, volaille et fruits de mer | |

| Confiserie | |

| Alimentation pour animaux de compagnie | |

| Autres produits alimentaires | |

| Boissons | |

| Santé et pharmacie | |

| Soins personnels et cosmétiques | |

| Agriculture et horticulture | |

| Autres industries utilisatrices finales |

| Flexographie |

| Rotogravure |

| Impression numérique |

| Autres technologies d'impression |

| Par matériau | Papier | |

| Plastique | ||

| Feuille métallique | ||

| Bioplastiques et matériaux compostables | ||

| Par type de produit | Sacs et pochettes | |

| Films et emballages | ||

| Sachets et sticks | ||

| Étiquettes et manchons | ||

| Par industrie utilisatrice finale | Alimentation | Produits de boulangerie |

| Snacks | ||

| Viande, volaille et fruits de mer | ||

| Confiserie | ||

| Alimentation pour animaux de compagnie | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Santé et pharmacie | ||

| Soins personnels et cosmétiques | ||

| Agriculture et horticulture | ||

| Autres industries utilisatrices finales | ||

| Par technologie d'impression | Flexographie | |

| Rotogravure | ||

| Impression numérique | ||

| Autres technologies d'impression | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage flexible en Indonésie ?

Le marché est évalué à 4,79 milliards USD en 2026 et devrait atteindre 5,97 milliards USD d'ici 2031.

Quel matériau domine la demande d'emballage flexible en Indonésie ?

Les films plastiques sont en tête avec une part de revenus de 67,61 %, bien que les alternatives compostables et bioplastiques se développent le plus rapidement.

Comment les réglementations REP obligatoires affecteront-elles les fournisseurs d'emballages ?

À partir de 2025, les producteurs doivent récupérer et recycler leurs emballages, favorisant les convertisseurs dotés de capacités de films à contenu recyclé et d'une expertise en conception de fin de vie.

Pourquoi les sachets croissent-ils plus vite que les autres formats de produits ?

Les sachets correspondent aux budgets d'achat hebdomadaires et aux modes de vie nomades, générant un TCAC de 6,35 % jusqu'en 2031.

Quelle technologie d'impression gagne des parts en Indonésie ?

Les presses numériques enregistrent un TCAC de 5,82 % grâce aux exigences de commandes minimales réduites et aux changements de visuels rapides.

Quel secteur utilisateur final connaît la croissance la plus rapide pour les emballages flexibles ?

L'emballage pour les soins personnels et les cosmétiques se développe à un TCAC de 6,78 % alors que les marques de beauté locales augmentent leur production.

Dernière mise à jour de la page le: