Taille et part du marché des camions en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 20.18 Milliards de dollars |

| Taille du Marché (2030) | 26.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions en Inde par Mordor Intelligence

La taille du marché des camions en Inde s'élevait à 20,18 milliards USD en 2025 et devrait atteindre 26,11 milliards USD d'ici 2030, reflétant un TCAC de 5,29 %. Cette expansion résulte de trois forces convergentes : les programmes Bharatmala et PM Gati Shakti qui élargissent les corridors de fret, l'essor du commerce électronique qui intensifie les volumes du dernier kilomètre, et le renouvellement des flottes piloté par les politiques publiques axé sur des groupes motopropulseurs plus écologiques. Les plateformes légères dominent la logistique urbaine quotidienne tandis que les actifs lourds tirent parti des développements d'infrastructures. Le diesel conserve sa primauté, mais une montée en puissance rapide des options électriques et à gaz signale une transition énergétique en cours. La consolidation s'accélère à mesure que les flottes organisées surpassent les propriétaires individuels en matière d'investissements dans la télématique, les carburants alternatifs et la fidélisation des conducteurs, resserrant la concurrence sur les lignes rentables.

Principaux enseignements du rapport

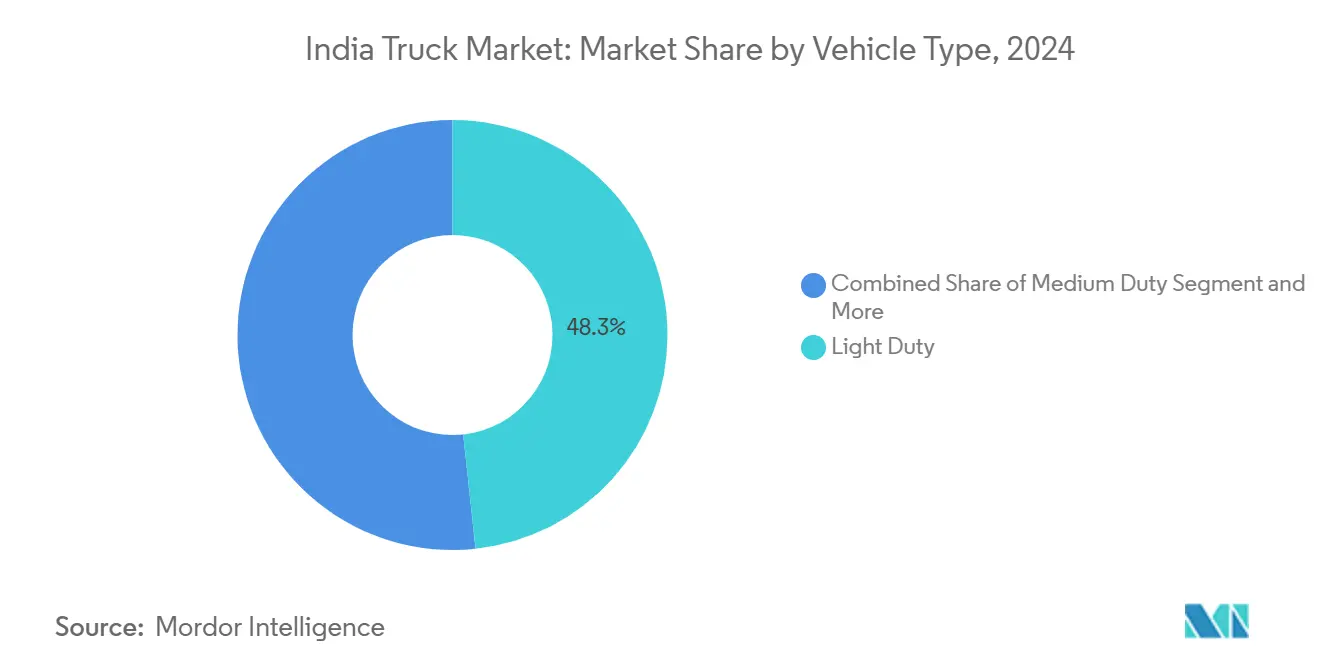

- Par type de véhicule, les camions légers détenaient 48,33 % de la part du marché des camions en Inde en 2024 et progressent à un TCAC de 6,94 % jusqu'en 2030.

- Par capacité de tonnage, la tranche 3,5-7,5 tonnes a capté 39,18 % de la taille du marché des camions en Inde en 2024 et se développe à un TCAC de 7,14 % jusqu'en 2030.

- Par type de carburant, le diesel représentait 90,14 % des revenus de 2024, tandis que les camions électriques devraient croître à un TCAC de 41,55 % jusqu'en 2030.

- Par application, la logistique représentait 55,81 % de la taille du marché des camions en Inde en 2024 et progresse à un TCAC de 7,52 % jusqu'en 2030.

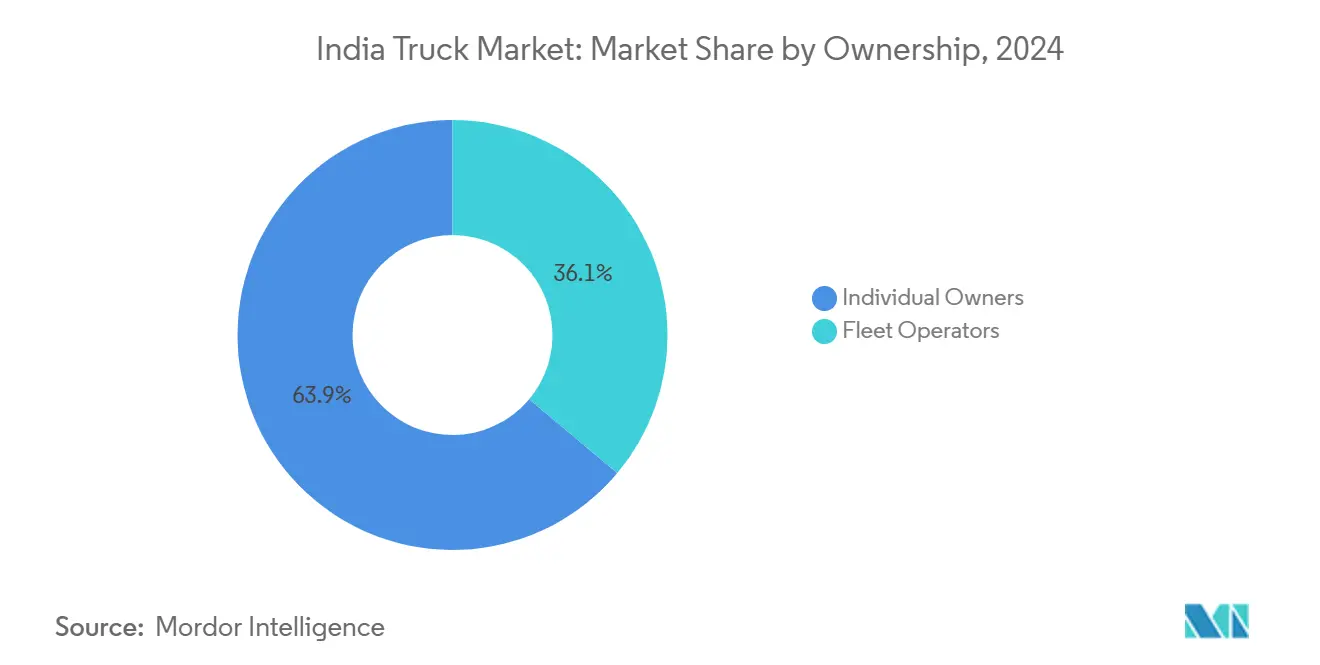

- Par propriété, les opérateurs individuels contrôlaient 63,94 % des revenus en 2024 ; les sociétés de flotte ont affiché le TCAC le plus élevé à 8,73 % jusqu'en 2030.

- Par type de carrosserie, le plateau contrôlait 41,66 % de la taille du marché des camions en Inde en 2024, tandis que les camions frigorifiques croîtront à un TCAC de 8,03 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des camions en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion gouvernementale en matière d'infrastructures | +1.8% | Corridors prioritaires dans le nord et l'ouest de l'Inde | Moyen terme (2-4 ans) |

| Essor de la logistique du commerce électronique | +1.5% | Centres urbains s'étendant vers les villes de rang 2/3 | Court terme (≤ 2 ans) |

| Remplacement lié à la politique de mise à la casse | +1.2% | Hubs nationaux | Moyen terme (2-4 ans) |

| Transition vers le GNC/GNL sur la base du coût total de possession | +0.9% | Nœuds d'approvisionnement en carburant sur autoroutes et en zones urbaines | Long terme (≥ 4 ans) |

| Développement de la chaîne du froid | +0.6% | Marchés en croissance dans les villes de rang 2/3 | Long terme (≥ 4 ans) |

| Télématique pour camions connectés | +0.4% | Flottes organisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en matière d'infrastructures (Bharatmala, Gati Shakti)

Au cours de l'exercice 2024, l'Autorité nationale des autoroutes de l'Inde (NHAI) a établi un nouveau record en investissant la somme colossale de 2 07 000 crores de roupies (24,79 milliards USD) dans la construction d'autoroutes nationales. Cette dépense en capital a marqué un niveau record, en hausse de 20 % par rapport à l'exercice précédent. Pour le budget de l'Union 2025-26, le gouvernement a alloué 2 87 333,3 crores de roupies (33,07 milliards USD) au ministère des Transports routiers et des Autoroutes, soit une modeste augmentation de 2,41 % par rapport aux allocations de l'exercice 2025[1]« Analyse du secteur routier et des infrastructures », IBEF, ibef.org. L'achèvement de 19 201 km de corridors économiques d'ici 2025 améliore déjà l'utilisation des bennes et des tracteurs routiers. Les nouvelles normes de charge à l'essieu s'alignent sur des flottes à plus grande capacité, guidant la conception des châssis par les équipementiers. Le marché des camions en Inde répond avec des configurations plus lourdes optimisées pour le transport en vrac de ciment, d'acier et de charbon. La densité croissante du fret sur le seul axe Delhi-Mumbai soutient des cycles d'utilisation en continu qui améliorent le coût total de possession des camions.

Essor de la logistique porté par le commerce électronique

Le secteur logistique indien connaît une transformation rapide, portée par une forte hausse des livraisons de colis, alimentant une demande continue de services de transport par camion sur le marché des camions en Inde. Les grandes entreprises de commerce électronique étendent leurs réseaux de livraison et leurs infrastructures afin de répondre aux attentes croissantes des consommateurs en matière de rapidité de service. À mesure que les opérations logistiques s'étendent plus profondément dans les villes de taille moyenne et petite, les routes de fret sont réorientées vers de nouveaux pôles de consommation, accroissant le besoin de véhicules agiles et légers adaptés aux environnements urbains. Les avancées technologiques en matière de télématique améliorent l'efficacité des itinéraires et la productivité des véhicules, rendant l'écosystème du transport par camion plus réactif et optimisé face à l'évolution de la dynamique du marché.

Demande de remplacement induite par la politique de mise à la casse

Après 15 ans, les contrôles techniques et les remises de 25 % sur la taxe routière pour les véhicules de remplacement stimulent le renouvellement structuré des flottes. Les équipementiers proposent des remises de 1,5 à 3 % sur la facture en échange de certificats de mise à la casse, et les stations de contrôle automatisées introduites en avril 2023 imposent la conformité pour les camions lourds. L'âge moyen des flottes, établi à 10 ans, représente un important réservoir de remplacement, notamment dans les couloirs miniers à fort kilométrage où l'immobilisation des actifs érode directement les marges des sous-traitants. Le marché des camions en Inde enregistre ainsi une anticipation visible des achats avant l'entrée en vigueur des frais de contrôle obligatoires et des évaluations de la taxe verte.

Transition vers le GNC/GNL pour les avantages en termes de coût total de possession

L'industrie du transport routier en Inde effectue un virage décisif vers des carburants alternatifs plus propres. Les décideurs politiques poussent les flottes de transport longue distance à adopter le gaz naturel liquéfié (GNL). Pour faciliter cette transition, les infrastructures publiques se développent et les premiers adoptants récoltent déjà des avantages significatifs en termes d'efficacité énergétique par rapport aux véhicules diesel traditionnels. Les acteurs de la logistique et de l'industrie forment des partenariats stratégiques pour piloter des corridors GNL, soulignant la viabilité de cette transition. Parallèlement, le gaz naturel comprimé (GNC) gagne en dynamisme, soutenu par un réseau de stations-service en expansion. Les opérateurs de flotte sont de plus en plus attirés par le gaz naturel, non seulement pour ses avantages environnementaux, mais aussi pour sa volatilité de prix réduite, s'alignant sur leurs objectifs de stabilité des coûts et de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des camions BS-VI | -1.4% | National | Court terme (≤ 2 ans) |

| Volatilité des prix du diesel | -1.1% | À l'échelle nationale, accent sur le transport longue distance | Court terme (≤ 2 ans) |

| Pénurie de conducteurs et vieillissement de la main-d'œuvre | -0.8% | À l'échelle nationale, prédominance des véhicules utilitaires moyens et lourds | Moyen terme (2-4 ans) |

| Réseau de recharge pour poids lourds insuffisant | -0.5% | Nœuds urbains et autoroutiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des camions BS-VI

Les mises à niveau obligatoires BS-VI et les cabines climatisées ajoutent entre 20 000 et 30 000 roupies (250-375 USD) par unité à partir d'octobre 2025, portant les dépenses d'investissement du secteur à 60 milliards de roupies (750 millions USD) au cours de l'exercice 2026 [2]« Charge d'investissement BS-VI pour les constructeurs de véhicules utilitaires », Business Standard Bureau, business-standard.com. Les petits opérateurs, qui représentent encore 70 % de la propriété, peinent à faire face à des mensualités plus élevées, retardant le renouvellement des flottes et freinant la demande à court terme sur le marché des camions en Inde.

Volatilité des prix du diesel

Le diesel reste une composante de coût dominante dans les opérations de transport routier, rendant le secteur très sensible aux fluctuations des prix mondiaux du pétrole, qui réduisent directement les marges bénéficiaires. Les récentes perturbations des routes commerciales internationales ont considérablement augmenté les coûts du transport maritime par conteneurs, accroissant les dépenses de transport intérieur et incitant les expéditeurs à explorer des solutions logistiques multimodales. La couverture du risque carburant reste principalement inaccessible aux petits propriétaires de camions indépendants, intensifiant l'intérêt pour des alternatives plus propres et plus stables en termes de coûts, comme les véhicules à gaz et électriques. Cette évolution reflète un mouvement plus large vers la durabilité et la prévisibilité financière dans le paysage du fret en évolution de l'Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les plateformes légères ancrent l'expansion

Les camions légers représentaient 48,33 % des expéditions de 2024, soutenant le marché des camions en Inde tout en affichant un TCAC de 6,94 % jusqu'en 2030. Les restrictions de circulation urbaine et les créneaux horaires du commerce électronique favorisent les empattements compacts qui se faufilent dans les rues denses. Les programmes de financement des équipementiers et les groupes motopropulseurs électriques à faible entretien font également pencher la demande vers cette catégorie. Les unités de tonnage moyen desservent les lignes express régionales, tandis que les tracteurs lourds dominent les corridors du ciment, de l'acier et du charbon. L'électrification des véhicules légers permet un retour sur investissement rapide sur les itinéraires urbains de 200 km, soutenu par des chargeurs de dépôt qui contournent les contraintes du réseau public.

Les modèles de deuxième génération, tels que le véhicule électrique de 3 tonnes de Magenta Mobility, effectuent désormais trois rotations par jour, doublant la productivité des actifs et remodelant les courbes de coûts. Parallèlement, la demande croissante en tonnes-kilomètres des pôles commerciaux de rang 3 préserve les variantes à combustion interne, maintenant le segment comme un moteur de croissance indispensable au sein du marché des camions en Inde.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par capacité de tonnage : la tranche inférieure à 7,5 tonnes au cœur de la logistique distribuée

Les camions de la tranche 3,5-7,5 tonnes ont capté 39,18 % du volume de 2024, reflétant les réseaux de distribution au détail granulaires de l'Inde qui exigent une agilité de charge utile plutôt qu'une capacité brute. Leur TCAC de 7,14 % dépasse toutes les autres catégories de tonnage, car les détaillants omnicanaux poussent le réapprovisionnement rapide vers les micro-entrepôts. Les mandats municipaux stricts sur les essieux et les dégagements sous les ponts renforcent l'utilité des petits tonnages.

La poursuite des améliorations autoroutières pourrait progressivement orienter le fret vers des poids totaux en charge de 16 tonnes pour les liaisons de hub à hub, mais les promesses de livraison à domicile maintiennent une demande vibrante pour les véhicules de moins de 7,5 tonnes. Sur le plan stratégique, les équipementiers superposent des kits de carrosserie modulaires pour étirer l'économie des plateformes, augmentant la taille du marché des camions en Inde grâce à la diversité des références sans nouveaux cycles d'homologation.

Par type de carburant : la domination du diesel face à une concurrence multiple

Les moteurs diesel conservent 90,14 % de part de marché, mais les camions électriques enregistrent un TCAC de 41,55 % jusqu'en 2030, réduisant les écarts de coût total de possession à mesure que les prix des batteries baissent. Environ 6 158 transporteurs de marchandises électriques vendus en 2024 ont fourni les premières preuves pour les opérations basées sur les dépôts. Le GNC occupe une niche intermédiaire dans la distribution courte distance, tandis que le GNL enregistre des commandes anticipées pour les trajets longue distance de ciment.

Les mandats politiques de zéro émission à l'échappement pour le fret urbain après 2030 restreindront progressivement l'accès des véhicules diesel aux heures de pointe, poussant les flottes à se diversifier. Des écosystèmes multi-énergies émergent ainsi, faisant du choix du carburant un levier stratégique de compétitivité au sein du marché des camions en Inde.

Par application : la logistique domine une économie en voie de numérisation

Les services logistiques ont capté 55,81 % des revenus en 2024 et ont enregistré un TCAC de 7,52 % alors que les flux de colis triplent cette décennie. Les opérateurs express investissent dans des modèles de dépose-reprise qui réduisent le temps d'immobilisation en terminal. Les camions de construction absorbent les mouvements de granulats liés à Bharatmala, mais la recalibration réglementaire des essieux réduit les pratiques de surcharge, remodelant l'économie des charges utiles.

Les mouvements de la chaîne du froid se distinguent, avec les exportations de vaccins et les déficits laitiers stimulant l'adoption des véhicules frigorifiques. Dans l'ensemble, la diversité des applications protège le marché des camions en Inde des chocs cycliques, en répartissant le risque entre les secteurs de la consommation, de l'industrie et des infrastructures.

Par propriété : l'échelle des flottes supplante les acteurs atomisés

Les propriétaires individuels gèrent encore 63,94 % des camions, mais les flottes organisées les surpassent avec un TCAC de 8,73 % grâce à l'effet de levier bancaire, à la répartition numérique et aux plans de maintenance préventive. Les contrats nationaux des leaders des biens de consommation à rotation rapide spécifient désormais la disponibilité de la télémétrie, poussant les opérateurs indépendants à sous-traiter ou à se retirer.

Lorsque les flottes franchissent le seuil des 1 000 camions, les équipementiers proposent des services à valeur ajoutée tels que le rachat résiduel garanti qui réduit le coût du cycle de vie. Ce cycle de professionnalisation élève les normes opérationnelles et accélère la diffusion technologique sur l'ensemble du marché des camions en Inde.

Par type de carrosserie : les plateaux restent le cheval de bataille tandis que les frigorifiques s'élancent

Les plateaux détiennent une part de 41,66 %, transportant acier, bois et conteneurs avec une polyvalence inégalée. La standardisation sur les verrous tournants de conteneurs de 20 et 40 pieds permet les transferts intermodaux. En revanche, les carrosseries frigorifiques croissent de 8,03 % par an, portées par les produits pharmaceutiques et les aliments transformés nécessitant un transit entre 2 °C et 8 °C.

Le débit laitier rapide des hubs coopératifs du Maharashtra et du Gujarat déclenche des pics de demande de véhicules frigorifiques en journée, encourageant les applications de mise en relation pour les trajets de retour à vide à limiter les courses à vide. Les clusters de carrossiers de Jamshedpur et Pune intègrent désormais des panneaux composites et des groupes électrogènes alimentés à l'énergie solaire, élargissant les options pour les acheteurs sur le marché des camions en Inde.

Analyse géographique

Le marché des camions en Inde présente des contrastes régionaux marqués, façonnés par les scores de performance logistique et les déploiements d'infrastructures. L'indice LEADS 2024 classe le Gujarat, le Karnataka, le Maharashtra, l'Odisha et le Tamil Nadu comme « réalisateurs côtiers », tandis que l'Haryana, le Telangana, l'Uttar Pradesh et l'Uttarakhand dominent la catégorie des États enclavés, mettant en évidence où l'efficacité réglementaire et les hubs multimodaux soutiennent le plus fortement la productivité des flottes. Des bases industrielles solides, une connectivité portuaire et des systèmes de permis rationalisés dans ces États améliorent l'utilisation des véhicules et réduisent les délais de rotation, ancrant les corridors de fret les plus denses du pays.

Les territoires du nord et de l'ouest — notamment le Corridor industriel Delhi-Mumbai, les clusters de la Région de la capitale nationale et les ports du Gujarat — absorbent les volumes de tonnes-kilomètres les plus importants via le réseau autoroutier du Quadrilatère d'or. L'élargissement continu des routes le long de ces axes soutient des cycles d'utilisation intensive pour les tracteurs multi-essieux, tandis que le transport de matériaux de construction lié aux projets Bharatmala maintient la demande de bennes à un niveau élevé. Le sud de l'Inde enregistre l'expansion la plus rapide, avec la ceinture technologique et automobile Chennai-Bangalore favorisant l'investissement dans la logistique tierce partie, la pénétration de la télématique et les premiers pilotes de camions électriques. Le statut de « réalisateur » du Karnataka illustre comment les points de contrôle numérisés et l'automatisation des entrepôts raccourcissent les temps d'immobilisation et orientent le fret vers les flottes organisées.

Les États de l'est contribuent aux flux de vrac liés à l'exploitation minière, mais souffrent d'une qualité routière dommageable pour les essieux qui ralentit l'adoption de groupes motopropulseurs avancés. Les dépenses gouvernementales pour le Programme d'investissement stratégique routier du Nord-Est visent à débloquer des opportunités transfrontalières, mais les volumes restent modestes par rapport aux corridors occidentaux et méridionaux. Les taxes d'État divergentes, les permis d'entrée et les technologies de péage façonnent davantage l'économie des itinéraires, incitant les flottes à déployer une planification assistée par logiciel qui arbitre les écarts de coûts sur l'ensemble du marché des camions en Inde.

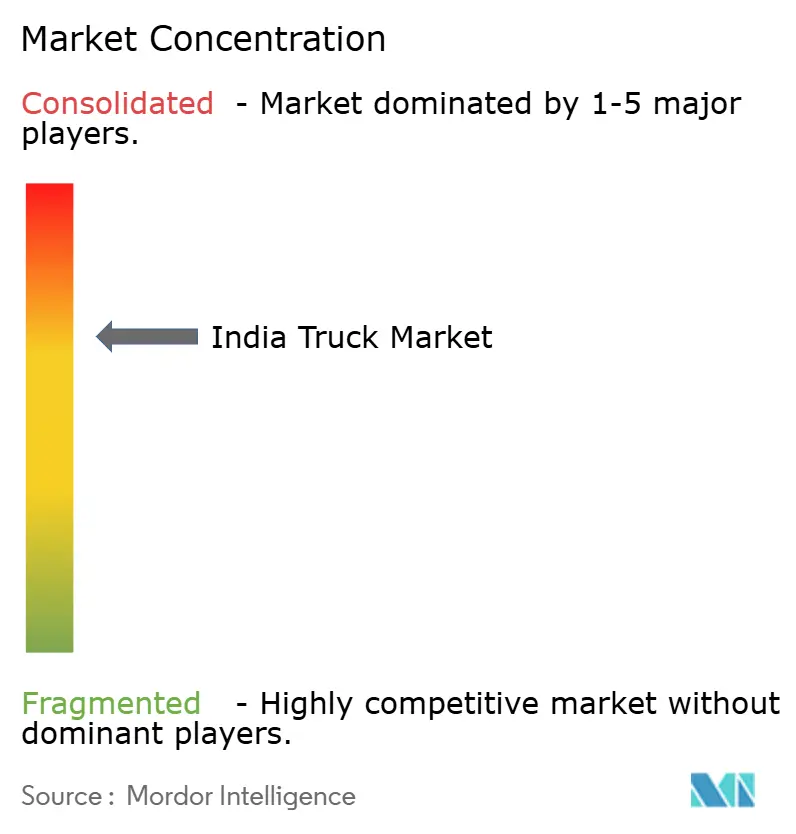

Paysage concurrentiel

Le marché des camions en Inde présente une concentration modérée, avec des leaders nationaux établis maintenant des positions dominantes tout en faisant face à une concurrence croissante des technologies de carburants alternatifs et de nouveaux modèles commerciaux. Le leadership du marché reste concentré parmi Tata Motors, Mahindra & Mahindra et Ashok Leyland, contrôlant collectivement une part significative du marché de détail des véhicules utilitaires. Cette structure oligopolistique assure la stabilité des prix tout en permettant des investissements substantiels en recherche et développement dans des groupes motopropulseurs alternatifs et des technologies avancées.

La consolidation stratégique s'accélère par des acquisitions ciblées, illustrée par l'achat par Mahindra & Mahindra d'une participation de 58,96 % dans SML Isuzu pour 555 crores de roupies (69,4 millions USD), conçu pour étendre sa présence de 3 % à plus de 20 % dans le segment supérieur à 3,5 tonnes d'ici l'exercice 2036. Cette transaction souligne l'accent mis par les acteurs en place sur les économies d'échelle, les portefeuilles de tonnage diversifiés et la conformité plus rapide aux normes d'émission et de sécurité en évolution qui façonnent les critères d'achat des clients.

L'adoption technologique émerge comme le principal facteur de différenciation. L'alliance d'Ashok Leyland avec Minus Zero explore des pilotes autonomes de niveau 4, tandis qu'EKA Mobility s'associe à KPIT sur des essieux électriques de 300 kW [3]« Collaboration autonome Minus Zero », Communiqué de presse d'Ashok Leyland, ashokleyland.com. Des challengers tels que Blue Energy Motors (tracteurs GNL) et Tresa Motors (poids lourds électriques à batterie) ciblent les budgets de durabilité des entreprises, forçant les acteurs en place à accélérer la télématique, les offres de financement et les contrats de service de bout en bout. Les opportunités dans les espaces blancs des plateformes logistiques intégrées et des partenariats en matière d'infrastructure énergétique continuent de recalibrer la rivalité sur le marché des camions en Inde.

Leaders du secteur des camions en Inde

Tata Motors Limited

Ashok Leyland

Mahindra & Mahindra Limited

VE Commercial Vehicles Ltd. (Eicher)

BharatBenz (Daimler India Commercial Vehicles)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Tata Motors, le principal constructeur de véhicules utilitaires en Inde, a dévoilé le Tata LPT 812, sa dernière addition au segment des véhicules utilitaires intermédiaires, légers et moyens (ILMCV). Le LPT 812, doté d'une climatisation installée en usine, revendique fièrement le titre de premier camion à 4 pneus en Inde avec une charge utile nominale de 5 tonnes. Cette innovation garantit non seulement une capacité de charge utile inégalée, mais facilite également des opérations fluides en milieu urbain.

- Juillet 2025 : Eicher Trucks and Buses a lancé sa nouvelle gamme Pro Plus de nouvelle génération à Pithampur, dans le Madhya Pradesh. Cette nouvelle gamme comprend six modèles de camions légers et moyens adaptés à diverses utilisations commerciales, des livraisons intra-urbaines au transport longue distance. Améliorant la plateforme Pro Series existante, la gamme Pro Plus est dotée d'une climatisation installée en usine, d'une capacité de charge utile accrue et d'une connectivité numérique avancée. Chaque camion est intégré à l'application MyEicher et au système Eicher Live, facilitant les diagnostics en temps réel des véhicules et une gestion efficace des flottes.

- Février 2025 : Blue Energy Motors Ltd. a signé un protocole d'accord avec le gouvernement du Maharashtra pour investir 3 500 crores de roupies dans la fabrication de 30 000 camions électriques d'ici 2025-26. Cette initiative renforcera l'infrastructure de fabrication de véhicules électriques du Maharashtra et créera plus de 4 000 emplois. L'installation comprendra la recherche et développement, la production de batteries, la fabrication de moteurs et des stations de recharge.

- Avril 2024 : Tresa Motors a enregistré une précommande de 1 000 unités de camions électriques de la part de JFK Transporters.

Périmètre du rapport sur le marché des camions en Inde

| Léger |

| Moyen |

| Lourd |

| 3,5-7,5 tonnes |

| 7,5-16 tonnes |

| 16-30 tonnes |

| Plus de 30 tonnes |

| Diesel |

| Essence |

| Électrique |

| Autre type de carburant |

| Logistique |

| Construction |

| Agriculture |

| Exploitation minière |

| Services publics |

| Autres |

| Opérateurs de flotte |

| Propriétaires individuels |

| Plateau |

| Camion fourgon |

| Frigorifique |

| Citerne |

| Benne |

| Par type de véhicule | Léger |

| Moyen | |

| Lourd | |

| Par capacité de tonnage | 3,5-7,5 tonnes |

| 7,5-16 tonnes | |

| 16-30 tonnes | |

| Plus de 30 tonnes | |

| Par type de carburant | Diesel |

| Essence | |

| Électrique | |

| Autre type de carburant | |

| Par application | Logistique |

| Construction | |

| Agriculture | |

| Exploitation minière | |

| Services publics | |

| Autres | |

| Par propriété | Opérateurs de flotte |

| Propriétaires individuels | |

| Par type de carrosserie | Plateau |

| Camion fourgon | |

| Frigorifique | |

| Citerne | |

| Benne |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des camions en Inde en 2025 ?

La taille du marché des camions en Inde était de 20,18 milliards USD en 2025 et devrait atteindre 26,11 milliards USD d'ici 2030 à un TCAC de 5,29 %.

Quel segment détient la plus grande part du marché des camions en Inde ?

Les véhicules légers commandaient 48,33 % de part en 2024, ce qui en fait le segment leader en volume de ventes.

Quel type de carburant connaît la croissance la plus rapide ?

Les camions électriques se développent à un TCAC de 41,55 % jusqu'en 2030, le taux le plus rapide parmi toutes les catégories de carburant.

Pourquoi la propriété de flottes est-elle en hausse ?

Les opérateurs de flotte accèdent à un financement moins coûteux, déploient la télématique et négocient des achats en volume, générant un TCAC de 8,73 % contre une croissance plus lente des propriétaires individuels.

Dernière mise à jour de la page le: