Taille et part du marché des batteries lithium-ion en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

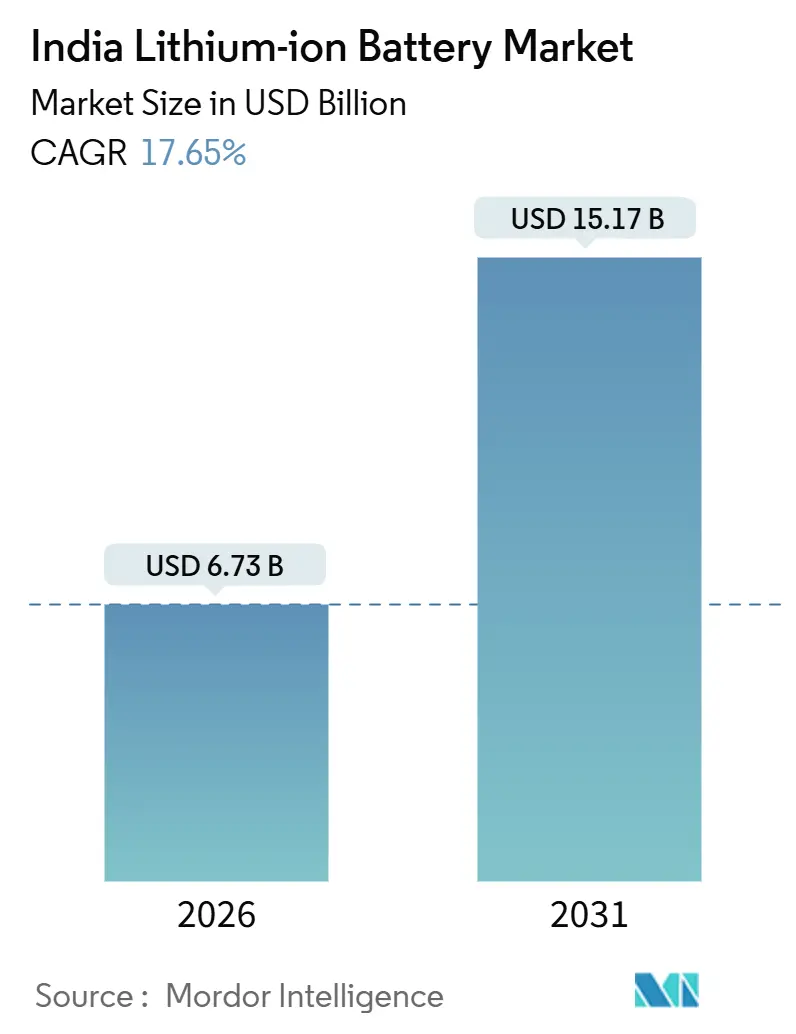

| Taille du Marché (2026) | 6.73 Milliards de dollars |

| Taille du Marché (2031) | 15.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries lithium-ion en Inde par Mordor Intelligence

La taille du marché des batteries lithium-ion en Inde est estimée à 6,73 milliards USD en 2026, et devrait atteindre 15,17 milliards USD d'ici 2031, à un CAGR de 17,65 % au cours de la période de prévision (2026-2031).

Cette trajectoire de croissance soutenue repose sur de solides incitations politiques, une accélération de la localisation de la production de cellules et un changement radical dans l'économie de la mobilité et du stockage d'énergie. Les subventions FAME-II ont réduit les prix initiaux des deux-roues et des bus électriques jusqu'à 30 %, propulsant les modèles électriques à 48 % des ventes de nouveaux deux-roues dans les plus grandes villes d'Inde. Du côté de l'offre, le programme d'incitation lié à la production (PLI) a engagé 18 100 crores INR (2,17 milliards USD) auprès de 11 fabricants de cellules, réduisant l'écart de coût de revient avec les cellules importées à moins de 5 %. Les appels d'offres parallèles de stockage d'énergie à l'échelle du réseau de la SECI et de la NTPC ancrent la demande à long terme, tandis que les accords d'achat d'énergie renouvelable d'entreprise associés au stockage ont fait passer les coûts de stockage nivelés en dessous de 5 INR par kWh en 2025. L'intensification de la concurrence nationale, soutenue par des dépenses d'investissement agressives, devrait permettre des réductions de coûts qui remodèleront favorablement le marché des batteries lithium-ion en Inde au cours de la décennie.

Principaux enseignements du rapport

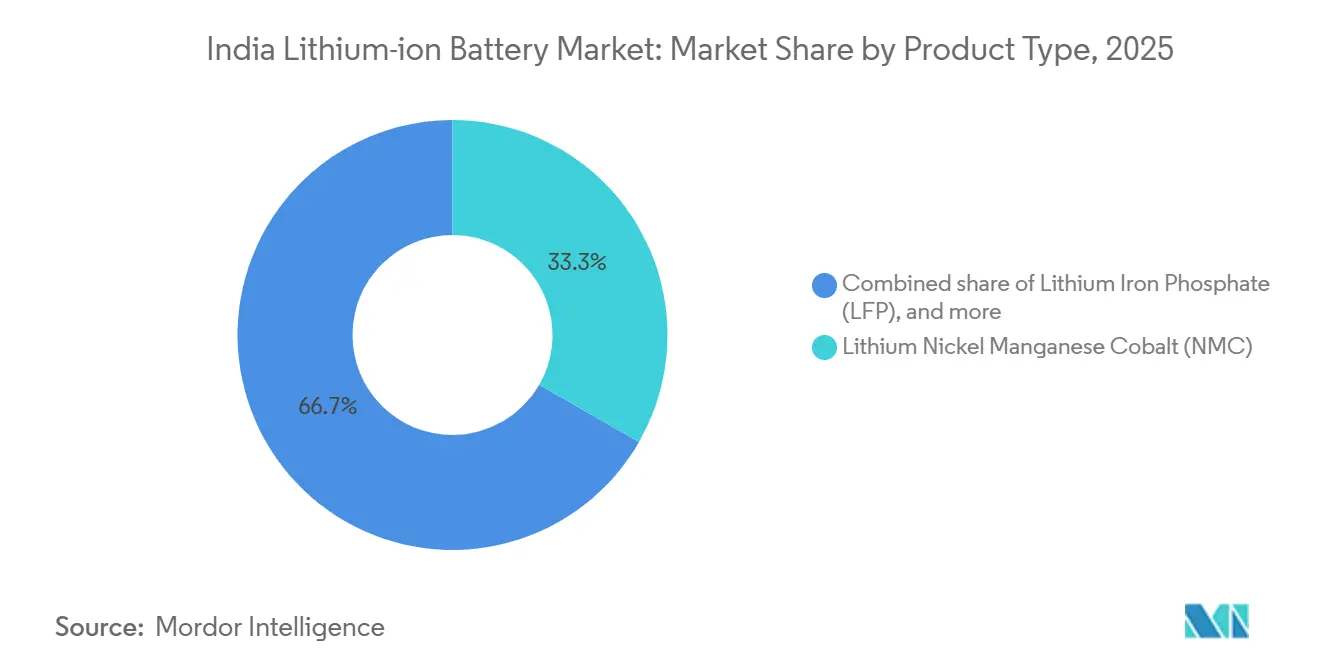

- Par chimie, le lithium nickel manganèse cobalt (NMC) a conservé une part de revenus de 33,3 % en 2025, tandis que le phosphate de fer lithié (LFP) devrait se développer à un CAGR de 27,1 % jusqu'en 2031.

- Par facteur de forme, les cellules cylindriques détenaient 55,8 % de la part du marché des batteries lithium-ion en Inde en 2025 ; les cellules en pochette affichent le CAGR projeté le plus rapide à 24,3 % jusqu'en 2031.

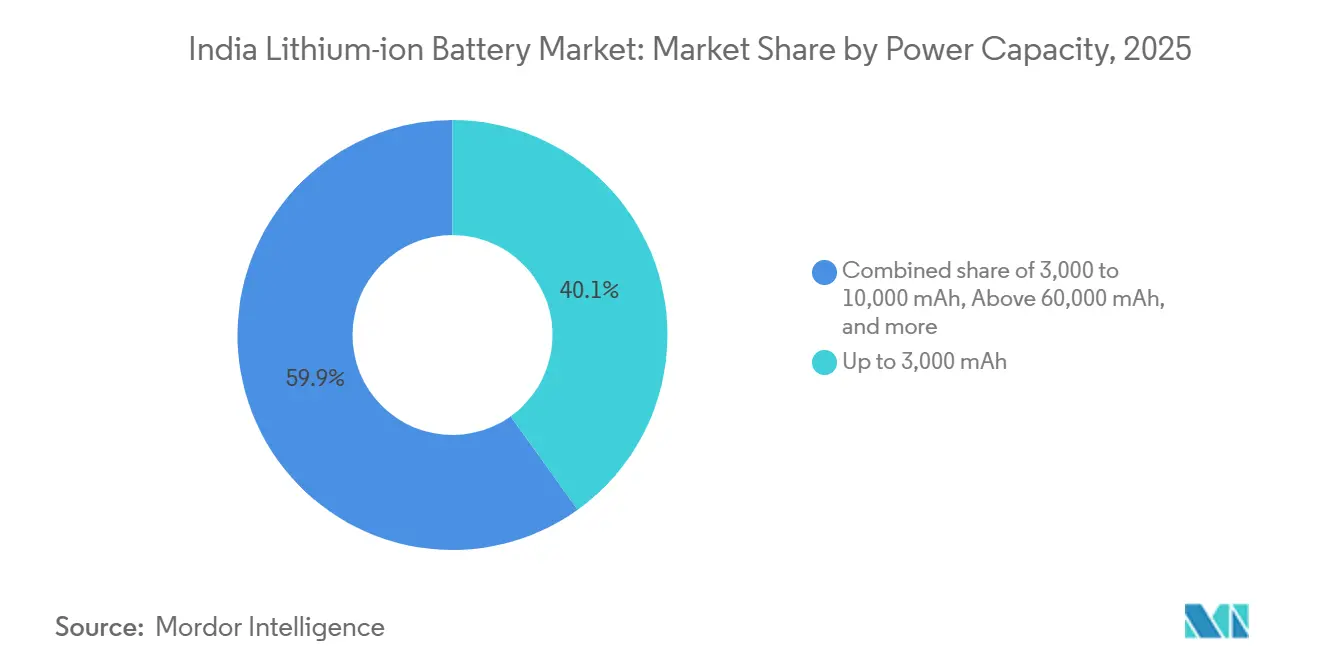

- Par capacité de puissance, la tranche jusqu'à 3 000 mAh était en tête avec une contribution de 40,1 % à la taille du marché des batteries lithium-ion en Inde en 2025 ; le segment au-dessus de 60 000 mAh devrait progresser à un CAGR de 28,5 % entre 2026 et 2031.

- Par secteur d'utilisation finale, l'électronique grand public représentait 35,5 % de la demande en 2025 ; les applications automobiles progressent à un CAGR de 25,9 % et sont en passe de devenir le plus grand segment d'ici 2029.

- Ola Electric, Exide Industries, Amara Raja, LG Energy Solution et Reliance New Energy représentaient collectivement environ 48 % des engagements de capacité de cellules nationales en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries lithium-ion en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de la baisse des coûts des batteries lithium-ion | +3.2% | National, avec des gains précoces au Maharashtra, au Tamil Nadu et au Gujarat | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales FAME-II et programmes PLI | +4.8% | National, concentré dans les centres urbains et les zones de fabrication désignées PLI | Court terme (≤ 2 ans) |

| Essor des deux-roues électriques dans la mobilité urbaine | +3.9% | Inde urbaine, portée par les villes de niveau 1 et de niveau 2 | Court terme (≤ 2 ans) |

| Appels d'offres de stockage d'énergie à l'échelle du réseau par la SECI et la NTPC | +2.1% | National, avec des regroupements de projets au Rajasthan, au Gujarat et au Karnataka | Moyen terme (2 à 4 ans) |

| Localisation de la fabrication de cellules dans le cadre d'Atmanirbhar Bharat | +2.6% | Pôles de fabrication au Tamil Nadu, au Gujarat, au Maharashtra et au Karnataka | Long terme (≥ 4 ans) |

| Accords d'achat d'énergie renouvelable et de stockage d'entreprise dans le segment C&I | +1.5% | Corridors industriels au Gujarat, au Maharashtra et en Andhra Pradesh | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la baisse des coûts des batteries lithium-ion

Les prix des packs de batteries en Inde sont tombés à 115 USD par kWh en 2025, contre 132 USD par kWh un an plus tôt, à mesure que les prix des matières premières se sont refroidis et que l'échelle nationale s'est améliorée. Début 2026, les cellules NMC produites localement coûtaient 95 USD par kWh, correspondant presque aux équivalents chinois importés une fois le fret et la TPS ajoutés. Cette déflation rapide fait basculer les équations de coût total de possession en faveur des deux et trois-roues électriques, où la sensibilité aux prix est élevée. Le LFP, représentant 22 % de la demande de 2025, offre une remise de 18 à 22 % sur le coût des matériaux par rapport au NMC, bien que sa densité énergétique soit environ 15 à 20 % inférieure. La parité des coûts permet également aux systèmes stationnaires de 4 heures de supplanter les groupes électrogènes diesel sur le coût nivelé dans les bâtiments commerciaux, un cap franchi en 2025.

Subventions gouvernementales FAME-II et programmes PLI

Le gouvernement a versé 7 500 crores INR (900 millions USD) d'incitations FAME-II d'ici mars 2025, finançant 1,2 million de deux-roues électriques et 18 000 e-bus et réduisant les prix affichés de 25 à 30 %. La prolongation jusqu'en mars 2027 garantit la visibilité de la demande, aidant les équipementiers à s'aligner sur les mandats de fabrication progressive. En complément de la stimulation de la demande, le programme ACC-PLI a alloué 18 100 crores INR (2,17 milliards USD) pour catalyser 50 GWh de capacité nationale d'ici 2030. L'usine de 10 GWh de Reliance New Energy à Jamnagar et la gigafactory de 20 GWh d'Ola Electric au Tamil Nadu figurent parmi les principaux bénéficiaires, chacun captant plus de 2 900 crores INR (350 millions USD) d'incitations. La subvention de valeur ajoutée de 20 % au cours des cinq premières années comprime l'écart de coût de revient avec les importations à moins de 5 %, galvanisant les décisions de localisation des grands équipementiers.

Essor des deux-roues électriques dans la mobilité urbaine

Les deux-roues électriques ont capté 48 % de toutes les ventes de deux-roues dans les 10 premières villes d'Inde en 2025, contre 38 % en 2024. Ola Electric, Ather Energy et TVS Motor ont vendu au total 1,8 million de scooters électriques, chacun équipé de batteries NMC de 2,5 à 4 kWh offrant une autonomie réelle de 100 à 150 km. Alors que les cathodes à haute teneur en nickel alimentent les modèles urbains, le manque de bornes de recharge publiques dans les villes de niveau 2 et de niveau 3 freine encore l'adoption interurbaine, soulignant les lacunes infrastructurelles mises en évidence par le ministère de l'Énergie. La forte demande de cellules cylindriques 21700 reflète la préférence du segment pour des architectures de packs thermiquement bénignes pouvant être assemblées rapidement à grande échelle.

Appels d'offres de stockage d'énergie à l'échelle du réseau par la SECI et la NTPC

La SECI a attribué 4 GWh de contrats BESS en 2025 à un tarif moyen de 4,8 INR par kWh (0,058 USD) pour des systèmes LFP de deux heures au Rajasthan et au Gujarat. En janvier 2026, la NTPC a lancé le premier appel d'offres national lié à la performance sur 10 ans couvrant 2 GWh, signalant un pivot des métriques de dépenses d'investissement vers les métriques de coût du cycle de vie. Les clauses de fiabilité favorisent les cellules LFP homologuées pour 6 000+ cycles, incitant les fabricants nationaux à se tourner vers des lignes de cathodes au phosphate de fer. Avec un pipeline de 12 GWh jusqu'en 2027, les appels d'offres des services publics déclenchent des opportunités de seconde vie à mesure que les packs de véhicules électriques usagés sont reconvertis, bien que la clarté réglementaire pour la réutilisation reste naissante sous l'égide du ministère de l'Énergie.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépendance aux importations de minéraux critiques | -2.8% | National, affectant tous les pôles de fabrication | Long terme (≥ 4 ans) |

| Écosystème de recyclage des batteries sous-développé | -1.4% | National, avec des lacunes aiguës dans la logistique de collecte | Moyen terme (2 à 4 ans) |

| Différentiel de TPS élevé sur les cellules par rapport aux packs | -1.2% | National, impactant les fabricants nationaux de cellules | Court terme (≤ 2 ans) |

| Incidents de sécurité et incendies érodant la confiance des consommateurs | -1.6% | Centres urbains, notamment dans les segments des deux-roues et des e-rickshaws | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux importations de minéraux critiques

L'Inde a importé 18 200 t de composés de lithium d'une valeur de 1,2 milliard USD en 2025, avec 68 % de dépendance envers la Chine et 24 % envers le Chili.[3]Ministère des Mines, "Stratégie pour les minéraux critiques," mines.gov.in Les expéditions de cobalt de 4 800 t sont arrivées presque exclusivement via des raffineries chinoises s'approvisionnant en République démocratique du Congo, exposant un risque à nœud unique pour l'approvisionnement en NMC. Bien que des découvertes exploratoires dans le district de Mandya au Karnataka indiquent 14 100 t d'équivalent oxyde de lithium, l'extraction commerciale est peu probable avant 2028. La Mission pour les minéraux critiques a alloué 2 500 crores INR (300 millions USD) pour des participations dans des mines à l'étranger, mais jusqu'à leur mise en exploitation, les fabricants de cellules continueront à se couvrir en constituant des stocks de trois mois, gonflant les cycles de fonds de roulement.

Écosystème de recyclage des batteries sous-développé

La capacité nationale de recyclage n'a atteint que 12 000 t par an en 2025, soit le traitement de 8 % des packs en fin de vie.[4]Conseil central de contrôle de la pollution, "Bilan de la gestion des déchets de batteries," cpcb.nic.in Les règles de responsabilité élargie des producteurs n'ont enregistré qu'un taux de conformité de 22 % en raison d'une application inégale, laissant les circuits informels gérer la plupart des batteries retournées. Les usines hydrométallurgiques nécessitent un seuil de rentabilité de 25 000 t par an, mais Attero Recycling et Lohum Cleantech n'ont ensemble traité que 8 400 t en 2025. Le carbonate de lithium récupéré par recyclage coûte 18 USD par kg, soit environ 30 % au-dessus des importations de matière vierge, ce qui décourage son adoption. L'absence d'un réseau de logistique inverse en milieu rural aggrave le problème, car 38 % des deux-roues électriques se vendent désormais au-delà des zones métropolitaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le LFP gagne du terrain sur la domination du NMC

La taille du marché des batteries lithium-ion en Inde pour la chimie NMC était de 1,87 milliard USD en 2025, soit une part de 33,3 %. La durée de vie supérieure en cycles du LFP et sa conception sans cobalt sous-tendent son CAGR prévu de 27,1 %, le propulsant à quasi-parité avec le NMC d'ici 2031, notamment dans le stockage stationnaire et les véhicules électriques commerciaux. Exide Industries et Ola Electric visent toutes deux à faire passer 60 % de leurs approvisionnements au LFP d'ici 2027. Bien que le NMC conserve un avantage dans les voitures particulières haut de gamme exigeant une autonomie de 400 km+, des tests de propagation thermique plus stricts dans le cadre de l'AIS-156 font pencher les modèles grand public vers le LFP. Les chimies mineures comme le LTO et le LMO resteront de niche, servant les bus publics et les outils électriques où la charge rapide et la résistance à la température priment sur la densité énergétique.

La part du marché des batteries lithium-ion en Inde pour le LFP devrait combler l'écart à mesure que les appels d'offres de la SECI et de la NTPC imposent la chimie au phosphate de fer pour des raisons de sécurité et de cycle de vie. Les équipementiers d'électronique grand public préfèrent toujours les cellules NMC et LCO à haute densité, mais l'augmentation des capacités des batteries de smartphones cannibalise progressivement les volumes de LCO. La niche NCA de Panasonic Energy alimente les véhicules électriques de luxe, mais les volumes restent marginaux en raison des problèmes de coût et de risque d'approvisionnement.

Par facteur de forme : les cellules en pochette défient l'hégémonie cylindrique

Les formats cylindriques ont généré 3,13 milliards USD de la taille du marché des batteries lithium-ion en Inde en 2025, soit une part de 55,8 %, reflétant des chaînes d'approvisionnement héritées profondes et des lignes d'assemblage automatisées. La cellule 21700, largement utilisée par Ather et Ola, offre 35 % d'énergie supplémentaire par rapport à la 18650, réduisant le coût du pack par kWh de 8 à 10 %. Les cellules en pochette, bien qu'elles ne représentent que 16,2 % de part actuellement, devraient croître à un CAGR de 24,3 % à mesure que les plateformes de véhicules électriques à châssis plat exigent des modules minces à haute utilisation. L'usine de 5 GWh de LG Energy Solution à Pune, prévue pour 2026, alimentera cette tendance avec des pochettes NMC de 250 Wh/kg.

Les risques de dilatation thermique lors des étés à 45 °C en Inde nécessitent un refroidissement renforcé, ajoutant 20 à 30 USD par kWh aux coûts des packs en pochette, mais les économies de poids de 12 à 18 % sont convaincantes pour les équipementiers de deux-roues visant des conceptions de moins de 100 kg. Les cellules prismatiques dominent le stockage stationnaire car elles simplifient le montage en rack et l'intégration du BMS, malgré une prime de coût de 8 à 12 %. La technologie de batterie lame de BYD est en cours d'évaluation par les équipementiers indiens de bus pour ses avantages d'intégration structurelle.

Par capacité de puissance : accélération des cellules grand format

Les cellules jusqu'à 3 000 mAh détenaient 40,1 % de la part du marché des batteries lithium-ion en Inde en 2025, grâce aux 180 millions de smartphones expédiés chaque année. Les formats au-dessus de 60 000 mAh afficheront un CAGR de 28,5 % jusqu'en 2031, à mesure que les équipementiers migrent vers de grands modules prismatiques qui réduisent la main-d'œuvre d'assemblage de près d'un tiers. L'usine de 12 GWh d'Exide à Bengaluru donnera la priorité à ces cellules grand format, en accord avec l'exigence de fabrication progressive de 60 % de valeur ajoutée nationale d'ici 2027.

Les cellules de milieu de gamme de 10 000 à 60 000 mAh, utilisées dans les e-rickshaws et les véhicules utilitaires légers, font face à une pression sur les prix des importations chinoises qui sous-cotent les offres nationales de 15 à 20 % même après le différentiel de TPS. À mesure que les constructeurs automobiles migrent vers des modules de 100 000 mAh, les économies d'échelle dans le revêtement et la formation devraient réduire les coûts par kWh de 15 % supplémentaires d'ici 2028.

Par secteur d'utilisation finale : l'automobile dépasse l'électronique grand public

L'électronique grand public a consommé 35,5 % des expéditions en 2025, mais la demande automobile devrait dominer d'ici 2029, se développant à un CAGR de 25,9 % à mesure que l'électrification des deux-roues s'étend des villes de niveau 1 aux districts périurbains. Les ventes de véhicules électriques particuliers ont triplé pour atteindre 120 000 unités en 2025, chacun portant des packs de 30 à 50 kWh qui dépassent largement les batteries de téléphones en termes de matériaux. La taille du marché des batteries lithium-ion en Inde pour le stockage stationnaire a atteint 1,01 milliard USD en 2025 et constitue l'application non-mobilité à la croissance la plus rapide grâce à la visibilité offerte par les appels d'offres.

Les outils électriques industriels, avec une part de 12 %, continuent de migrer du nickel-cadmium vers le lithium-ion à mesure que les équipementiers visent des économies de poids de 40 %. Les volumes aérospatial et défense restent de niche mais lucratifs, Bharat Electronics expédiant des packs LTO répondant aux exigences de vibration MIL-STD-810. Les applications marines telles que le ferry de 500 kWh du Kerala démontrent un potentiel inexploité à mesure que les voies navigables intérieures se modernisent.

Analyse géographique

Le Tamil Nadu, le Gujarat et le Maharashtra accueillent ensemble 72 % de la capacité de cellules annoncée, ancrant la spécialisation régionale au sein du marché des batteries lithium-ion en Inde. Le district de Krishnagiri au Tamil Nadu abrite la gigafactory de 20 GWh d'Ola Electric, soutenue par une subvention en capital de 15 % plafonnée à 150 crores INR. La proximité des usines d'assemblage de véhicules électriques de Chennai et Bengaluru et la logistique portuaire rationalisée réduisent les délais d'approvisionnement en matières premières. Le pôle de Jamnagar au Gujarat, dirigé par le projet de 10 GWh de Reliance New Energy, bénéficie d'excédents d'énergie renouvelable qui réduisent les coûts d'électricité au stade de la formation jusqu'à 20 %.

Le Maharashtra tire parti de son infrastructure industrielle et de sa main-d'œuvre qualifiée, ancrant le site de 12 GWh d'Exide à Chakan et le plan de 16 GWh d'Amara Raja à Pune, tous deux éligibles aux incitations fiscales au niveau de l'État. Le Karnataka se taille une niche dans le recyclage et la seconde vie, avec l'usine hydrométallurgique de 18 000 t par an d'Attero Recycling à Bengaluru récupérant 92 à 95 % des métaux des packs usagés. Le Rajasthan et le Gujarat dominent la demande de stockage à l'échelle du réseau, accueillant 68 % de la capacité BESS attribuée par la SECI, grâce à une forte production solaire et à la congestion du réseau. La diffusion des deux-roues électriques dans les villes de niveau 2 et de niveau 3 crée des défis logistiques pour les réseaux d'échange de batteries, une lacune que Sun Mobility comble via des stations d'échange LFP de 9 kWh couvrant désormais huit villes.

Paysage réglementaire

Le marché indien des batteries lithium-ion est façonné par des programmes se chevauchant du côté de la demande et de la fabrication, ainsi que par des exigences croissantes de conformité en matière de sécurité et de qualité. Du côté de la demande et de l'intégration au réseau, le Cadre national du Ministère de l'Énergie pour la promotion des systèmes de stockage d'énergie (août 2023) fournit une structure habilitante pour les obligations de stockage d'énergie et les mesures connexes de facilitation du réseau. La dynamique d'approvisionnement se renforce également par le biais d'appels d'offres publics de stockage relevant du périmètre du rapport, notamment via SECI et NTPC. Du côté de la fabrication, le Ministère des Industries Lourdes administre le Programme national sur les cellules chimiques avancées (ACC) pour le stockage par batterie, avec une enveloppe totale de 18 100 crore INR pour construire une capacité ACC domestique de 50 GWh d'ici 2030, créant un point d'ancrage central pour les décisions de localisation des fabricants de cellules et des chaînes d'approvisionnement des équipementiers.

Les exigences de conformité des produits pour les cellules et batteries au lithium vendues en Inde continuent de se durcir. Le Bureau of Indian Standards (BIS) impose la conformité pour les cellules et batteries secondaires au lithium scellées portables selon la norme IS 16046 (Partie 2). Par ailleurs, le MeitY a émis un ordre le 3 février 2026 exigeant une conformité vérifiée de la capacité nominale pour les produits concernés d'ici le 30 avril 2027, en référence à la norme IS 16047 (Partie 3). En juillet 2026, le Ministère des Industries Lourdes a lancé un appel d'offres mondial pour 10 GWh de capacité de fabrication ACC destinée au stockage stationnaire à l'échelle du réseau, renforçant l'orientation politique vers l'approvisionnement en batteries à l'échelle des services publics dans le cadre existant du PLI.

Paysage concurrentiel

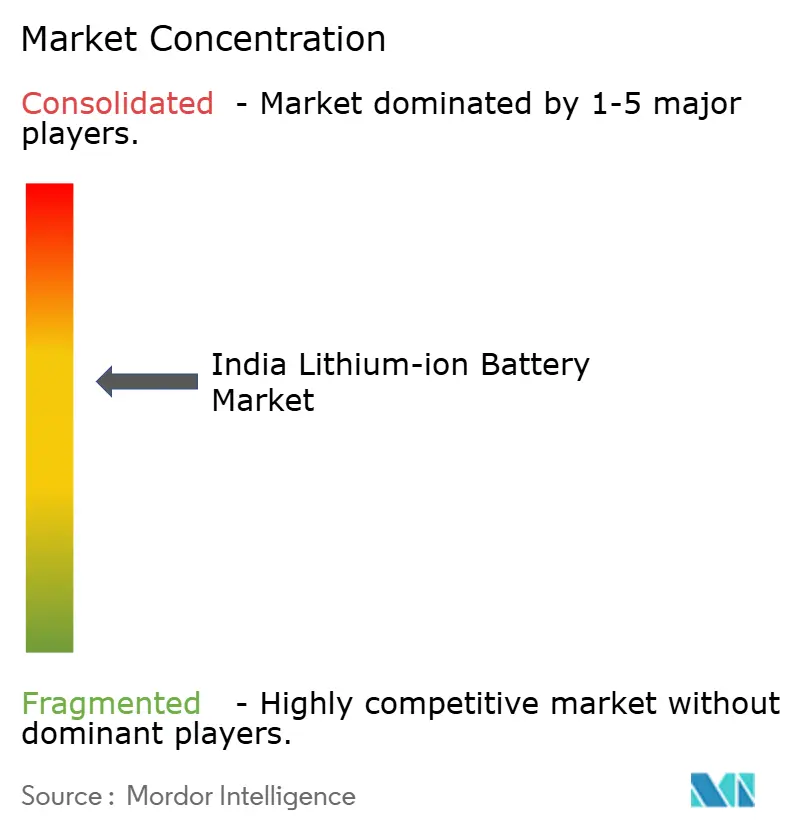

L'arène des batteries lithium-ion en Inde est modérément fragmentée, les cinq premiers acteurs contrôlant environ 48 % de la capacité nationale engagée. Des challengers intégrés verticalement comme Ola Electric et Reliance New Energy cherchent à internaliser la production de cellules, en utilisant les incitations PLI pour isoler l'approvisionnement et capter les marges, tandis que les leaders traditionnels des batteries plomb-acide Exide et Amara Raja pivotent via des partenariats technologiques avec Leclanché et d'autres. L'entrée de LG Energy Solution avec 5 GWh à Pune signale que les grands acteurs mondiaux préfèrent la production localisée pour contourner les obstacles liés à la TPS.

Des espaces blancs persistent dans la chaîne de valeur pour les systèmes de gestion de batteries (BMS) et les solutions thermiques. Le BMS connecté au cloud d'Inverted Energy, déployé dans 45 000 trois-roues électriques, commande une prime de 12 à 15 % en offrant une maintenance prédictive. L'innovation de procédé est également en cours : la ligne de revêtement d'électrodes à sec de Tata AutoComp à Chennai a réduit l'utilisation de solvants de 85 %, réduisant les coûts des cellules de 8 à 10 %. Les exigences de conformité renforcées de l'amendement 3 de l'AIS-156 favorisent les acteurs disposant de laboratoires de sécurité internes et poussent les assembleurs plus petits vers la consolidation. Les géants internationaux des cellules envisagent des coentreprises comme point d'entrée, mais les conditions de transfert de technologie restent strictes en raison des préoccupations liées à la protection de la propriété intellectuelle.

Leaders du secteur des batteries lithium-ion en Inde

TDS Lithium-Ion Battery Gujarat Pvt. Ltd.

Nexcharge (Exide & Leclanché)

Amperex Technology Ltd. (ATL)

Exicom Tele-Systems Ltd.

Okaya Power Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le stockage stationnaire à l'échelle du réseau constitue un espace blanc évident pour la fabrication nationale de cellules et l'intégration de systèmes, à mesure que les achats et la planification publics passent de cadres habilitants généraux à une création de capacité ciblée. L'appel d'offres de juillet 2026 du Ministère des Industries Lourdes pour 10 GWh de capacité de fabrication ACC dédiée au stockage stationnaire à l'échelle du réseau, dans le cadre du programme ACC-PLI de 18 100 crore INR, offre une voie aux fabricants nouveaux et existants pour approvisionner la demande des services publics et de stabilisation des énergies renouvelables avec des cellules fabriquées en Inde. Ceci est soutenu par l'estimation de la Central Electricity Authority de 41,6 GW/208,3 GWh de stockage d'énergie par batterie requis d'ici 2030, ce qui élargit les opportunités à travers les lignes de cellules LFP, les garanties de performance de longue durée, et les services nationaux de test et de certification liés aux achats des services publics.

Les frictions liées à la conformité et à la localisation se traduisent également en opportunités de produits et de services dans l'assurance qualité, la vérification des performances et la substitution dans la chaîne d'approvisionnement. Avec l'ordre de février 2026 du MeitY renforçant la vérification de la capacité nominale pour les cellules et batteries secondaires au lithium scellées portables d'ici le 30 avril 2027, les fabricants et importateurs disposent d'une incitation plus concrète à investir dans les tests alignés sur le BIS, la traçabilité et la validation cohérente des performances de la cellule au pack. Dans le même temps, la faible part commissionnée dans le cadre du programme ACC-PLI en octobre 2025 (environ 1,4 GWh) laisse place aux fournisseurs d'équipements, aux prestataires d'optimisation de processus et aux modèles de fabrication sous contrat qui peuvent aider les projets engagés à monter en puissance plus rapidement et à améliorer les rendements, en particulier pour les lignes LFP alignées sur les appels d'offres des services publics et l'adoption motivée par la sécurité dans la mobilité de masse.

Développements récents du secteur

- Juillet 2026 : Exide Industries a annoncé son intention d'investir 1 400 crore INR supplémentaires dans la première phase de son projet de fabrication de cellules lithium-ion à Bengaluru. La phase 1 vise 6 GWh et l'entreprise a indiqué que l'usine devrait commencer à générer des revenus à partir du troisième trimestre de l'exercice fiscal, renforçant la base d'approvisionnement nationale en cellules pour les chaînes de valeur des véhicules électriques et du stockage d'énergie.

- Décembre 2025 : Exicom Tele-Systems a signé un protocole d'accord avec EONEX Energy pour le déploiement de systèmes de stockage d'énergie par batterie (BESS) à base de lithium-ion. Ce partenariat aligne l'empreinte des solutions énergétiques d'Exicom sur le pipeline croissant de déploiements de stockage stationnaire, soutenant des voies de commercialisation plus rapides pour les offres BESS en conteneurs.

- Juin 2024 : Exide Industries a investi 450 crore INR dans sa filiale de batteries lithium-ion, Exide Energy Solutions Ltd., pour soutenir les exigences de mise en service de la giga-usine de Bengaluru. Cet apport de capital a amélioré la préparation à la montée en échelle de la fabrication nationale de cellules et a contribué à consolider l'intégration en amont, réduisant la dépendance aux cellules importées pour les opérations d'assemblage de packs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme le revenu total généré par les batteries lithium-ion vendues et utilisées en Inde à travers les principaux usages finaux, exprimé en USD pour la période d'étude indiquée.

Exclusions du périmètre : Nous excluons les chimies rechargeables non lithium et les batteries primaires (non rechargeables), et nous évitons également de comptabiliser les matières premières amont dans la valeur du marché des batteries.

Aperçu de la segmentation

- Par type de produit

- Oxyde de cobalt lithié (LCO)

- Phosphate de fer lithié (LFP)

- Lithium nickel manganèse cobalt (NMC)

- Lithium nickel cobalt aluminium (NCA)

- Oxyde de manganèse lithié (LMO)

- Titanate de lithium (LTO)

- Par facteur de forme

- Cylindrique

- Prismatique

- Pochette

- Par capacité de puissance

- Jusqu'à 3 000 mAh

- 3 000 à 10 000 mAh

- 10 000 à 60 000 mAh

- Au-dessus de 60 000 mAh

- Par secteur d'utilisation finale

- Automobile (VE, VHE, VHRE)

- Électronique grand public

- Industrie et outils électriques

- Stockage d'énergie stationnaire

- Aérospatiale et défense

- Marine

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire une base factuelle propre sur les moteurs de la demande indienne, les ajouts d'offre et l'évolution des prix, avant que des hypothèses ne soient fixées dans le modèle. Nous nous sommes référés à des sources publiques telles que les annonces du Ministère des Industries Lourdes (programmes de véhicules électriques), les documents de NITI Aayog, les publications de la Central Electricity Authority pour le stockage et la planification du réseau, et les statistiques commerciales de la DGFT et des douanes concernant l'orientation des importations et exportations de cellules et de packs.

Pour réduire les signaux manqués, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture presse crédible sur les ajouts de capacité et les partenariats d'approvisionnement, suivis de bases de données de brevets pour suivre l'activité autour de la chimie des cellules et de la conception des packs. Dans certains cas, des abonnements payants pour les données financières et de renseignement des entreprises, les données d'importation et d'exportation au niveau des expéditions, et la recherche de brevets ont été utilisés pour recouper les volumes et le calendrier. Ces sources sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement expédié et adopté en Inde, et sur la manière dont les changements de prix et de mix se manifestent dans l'écosystème. Nous avons couvert les participants de la chaîne de valeur des batteries et les utilisateurs du côté de la demande, et les discussions ont été utilisées pour tester les hypothèses sur la dynamique d'adoption des véhicules électriques, l'activité des appels d'offres de stockage stationnaire, et la répartition entre cellules et packs à travers les principaux groupes d'applications.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Cadres dirigeants : 12 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 14 % | Managers : 54 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où la demande indienne est reconstruite à partir des signaux d'adoption au niveau des applications et de l'intensité en batteries, puis traduite en valeur à l'aide de fourchettes de prix observées. Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que le PMV échantillonné multiplié par les volumes estimés, des vérifications de canaux sur les cellules par rapport aux packs, et un contrôle de plausibilité par rapport aux indicateurs commerciaux et de capacité.

Les principales données utilisées dans le modèle incluent la dynamique des ventes de véhicules électriques par catégorie de véhicule, la capacité moyenne de batterie par véhicule et pour les systèmes stationnaires, la part de l'assemblage local par rapport aux importations, et le glissement de mix entre les chimies courantes qui modifie les attentes de coût et de performance. Nous suivons également les tendances indicatives des prix des packs de batteries, les annonces d'appels d'offres et de projets liées aux déploiements de stockage, ainsi que les délais et changements de droits de douane pouvant créer des à-coups de demande à court terme.

Pour les prévisions, une analyse de scénarios est appliquée autour du rythme d'adoption des véhicules électriques, du calendrier d'exécution des politiques et des baisses de prix, puis le scénario de base retenu est aligné sur le consensus d'experts recueilli lors des entretiens. Lorsque la visibilité ascendante est limitée pour les canaux plus petits, nous appliquons des hypothèses conservatrices de pénétration et de mix, revérifiées par rapport à l'orientation des importations et aux retours d'approvisionnement sur le terrain avant de figer les chiffres finaux.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs passages afin que la valeur finale du marché corresponde à ce qui est réalistement possible pour l'Inde dans le périmètre indiqué. Nous comparons les résultats à des signaux indépendants tels que l'intensité des importations, les ajouts de capacité connus et les indicateurs d'adoption du côté de la demande, puis nous examinons tout écart qui semble décalé par rapport à l'évolution des prix ou des volumes.

Avant validation finale, les hypothèses et calculs sont revus par un autre analyste, et des appels de suivi sont déclenchés lorsqu'un écart est constaté dans les prix, le mix ou le calendrier. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements importants se produisent, tels que des changements de politique, la mise en service de capacités majeures ou des réajustements de prix visibles. Juste avant la livraison, une vérification récente est réalisée afin que les clients reçoivent la vue la plus actualisée.

Taille du marché indien des batteries lithium-ion selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché peuvent varier considérablement, même lorsque le nom du pays et le libellé du produit semblent identiques. Les principales raisons tiennent généralement aux différences dans ce qui est comptabilisé (cellules seules par rapport aux cellules plus packs), l'ensemble des applications incluses, l'année utilisée comme point de départ, et la manière dont les prix sont convertis en USD.

En suivant les signaux d'approvisionnement liés aux importations et les indicateurs d'adoption en usage final, Mordor Intelligence maintient le total du marché lié aux batteries effectivement mises en place en Inde durant la fenêtre de prévision, ce qui limite l'inflation provenant de composants électroniques adjacents ou de dépenses générales en systèmes de stockage d'énergie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,73 milliards USD (2026) | |

| Éditeur sectoriel A | 3,59 milliards USD (2025) | Utilise une année de base différente et un horizon de prévision plus long, et sa définition semble s'appuyer sur des répartitions régionales et des regroupements d'applications plus larges qui peuvent sous-estimer la demande à évolution rapide portée par les véhicules électriques lorsque le calendrier de montée en puissance change. |

| Digest d'actualités commerciales B | 0,38 milliard USD (2025) | L'estimation semble plus proche d'un ensemble suivi plus restreint, ce qui peut ne refléter que certaines catégories de batteries sélectionnées ou des canaux de demande déclarés, manquant ainsi une grande part du volume de véhicules électriques et de stockage stationnaire acheminé via les importations et l'assemblage. |

Globalement, l'écart s'explique en grande partie par les limites du périmètre et ce qui est considéré comme valeur de batterie par rapport aux dépenses en systèmes adjacents, ainsi que par les différences dans l'année de départ et le rythme supposé de baisse des prix. Notre approche reste traçable à un ensemble défini de la demande indienne avec des vérifications claires sur le volume et les prix, de sorte que le chiffre puisse être reproduit et testé lorsque les hypothèses changent.

Questions clés auxquelles répond le rapport

À quelle vitesse l'Inde bascule-t-elle vers les deux-roues électriques ?

Les deux-roues électriques ont capté 48 % du total des ventes de deux-roues dans les 10 premières villes d'Inde en 2025, stimulés par les incitations FAME-II et la hausse des prix des carburants.

Quelle chimie dominera les usines de batteries indiennes d'ici 2031 ?

Le LFP devrait croître à un CAGR de 27,1 %, dépassant le NMC dans le stockage pour services publics et les véhicules électriques commerciaux en raison des avantages en termes de coût et de sécurité imposés par les appels d'offres de la SECI et de la NTPC.

Pourquoi les cellules en pochette gagnent-elles des parts de marché ?

Les cellules en pochette offrent une densité énergétique volumétrique supérieure de 10 à 15 % et pèsent 12 à 18 % de moins que leurs équivalents cylindriques, convenant aux nouvelles plateformes de véhicules électriques à châssis plat malgré la nécessité d'un refroidissement avancé.

Quels États sont en tête des investissements dans la fabrication de batteries ?

Le Tamil Nadu, le Gujarat et le Maharashtra représentent 72 % de la capacité de cellules engagée, grâce aux incitations des États, à l'accès aux ports et aux pôles automobiles existants.

Comment l'Inde aborde-t-elle sa dépendance aux minéraux critiques ?

La Mission pour les minéraux critiques alloue 2 500 crores INR pour des participations dans des mines à l'étranger et le traitement national, mais la production commerciale est peu probable avant 2028, maintenant l'approvisionnement à court terme dépendant des importations.

Quelle est la taille projetée du marché des batteries lithium-ion en Inde d'ici 2031 ?

Le marché des batteries lithium-ion en Inde devrait atteindre 15,17 milliards USD d'ici 2031, croissant à un CAGR de 17,65 % de 2026 à 2031.

Dernière mise à jour de la page le: