Tamanho e Participação do Mercado de Inseticidas da Índia

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

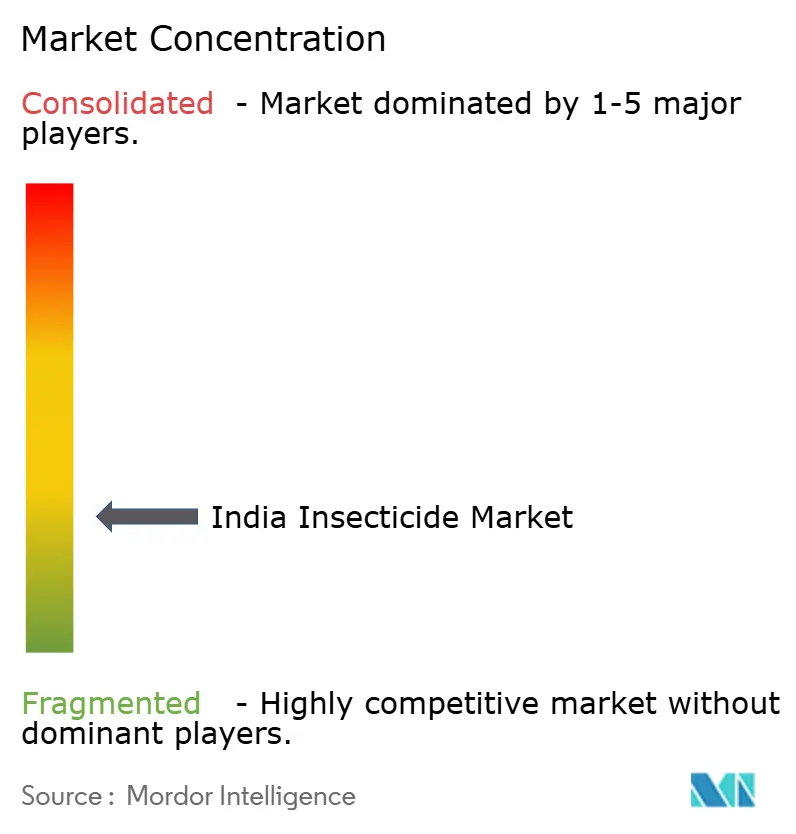

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inseticidas da Índia por Mordor Intelligence

O tamanho do mercado de inseticidas da Índia deve crescer de USD 1,86 bilhão em 2025 para USD 1,93 bilhão em 2026, com previsão de atingir USD 2,33 bilhões até 2031 a um CAGR de 3,82% no período de 2026-2031. A demanda constante é impulsionada pelo baixo consumo por hectare, pela ampliação da cobertura de tecnologias de pulverização de precisão e pelo impulso para protocolos de manejo integrado de pragas. A rigidez da economia agrícola continua a orientar as escolhas dos agricultores para moléculas que combinam controle de amplo espectro com relações favoráveis de custo-benefício. As oportunidades de fabricação por contrato se expandem à medida que empresas multinacionais diversificam suas cadeias de suprimentos para além da China, permitindo que produtores domésticos escalem a cadeia de valor. A concentração de mercado permanece baixa. Líderes locais consolidados e inovadores globais competem por espaço nas prateleiras em um ambiente de distribuição cada vez mais digital.

Principais Conclusões do Relatório

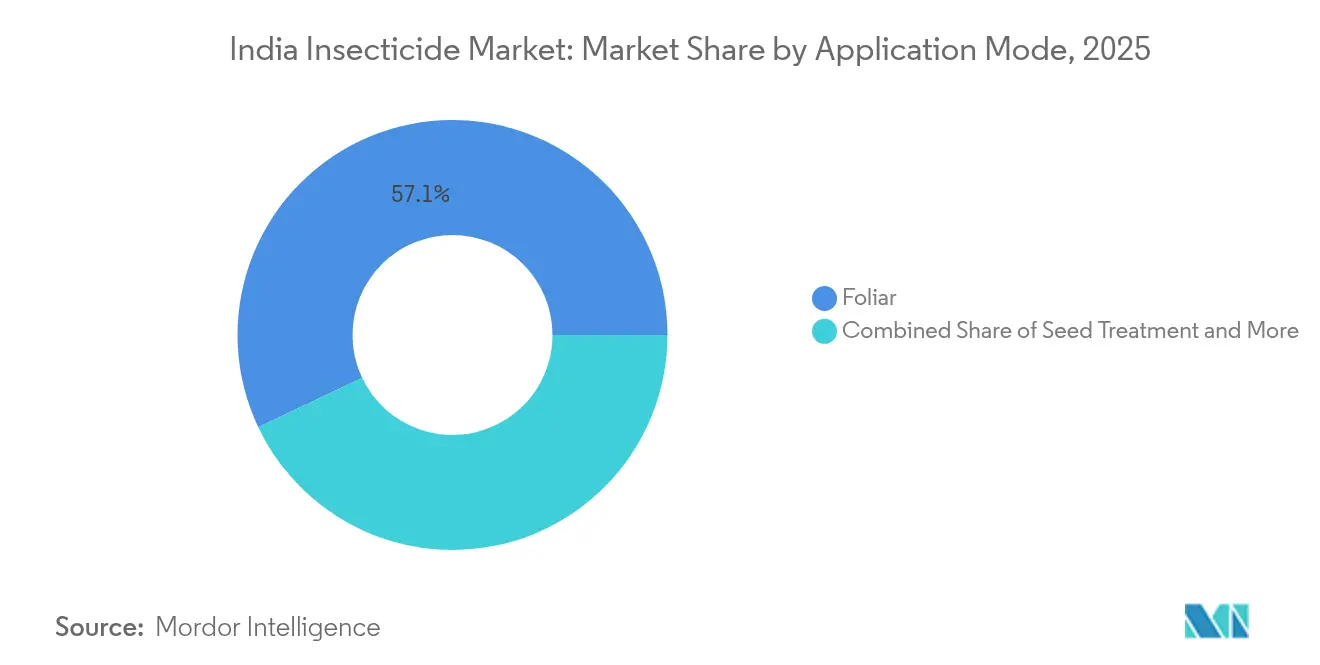

- A aplicação foliar representou 57,05% da participação do mercado de inseticidas da Índia em 2025, enquanto o tratamento de sementes deve avançar a um CAGR de 4,05% até 2031.

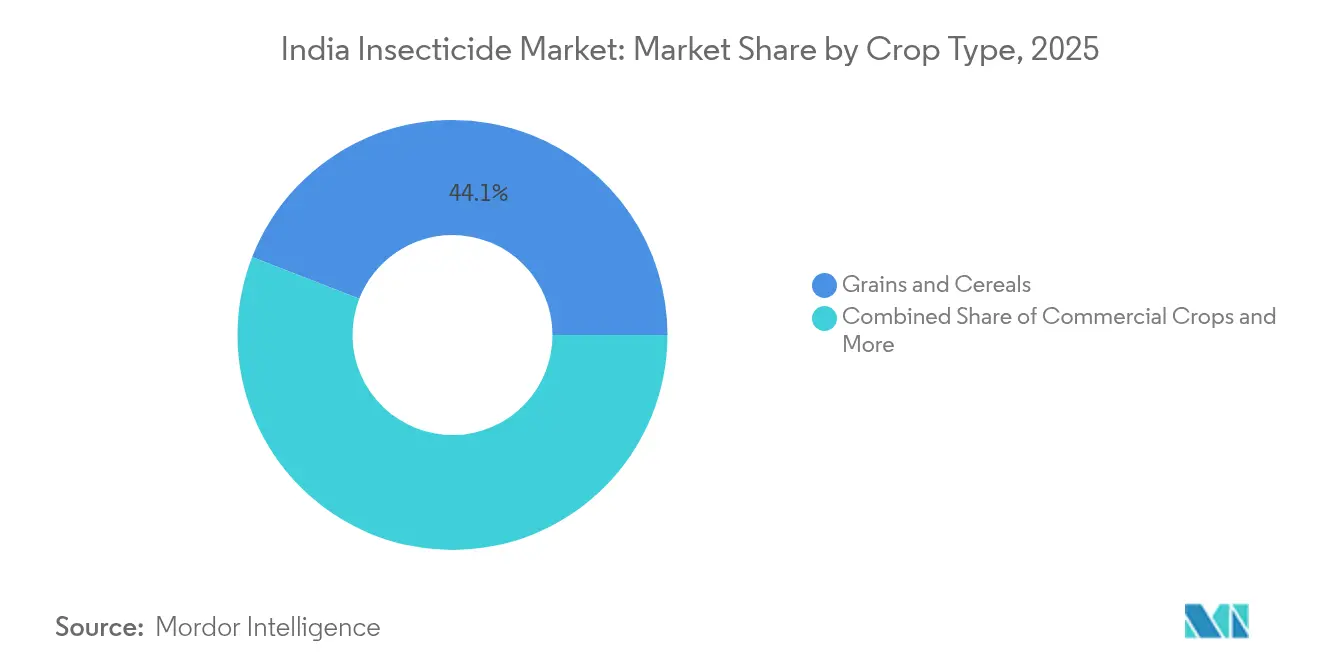

- Grãos e cereais responderam por uma participação de 44,10% do tamanho do mercado de inseticidas da Índia em 2025; as culturas comerciais têm previsão de expandir a um CAGR de 4,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Inseticidas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O baixo consumo de pesticidas por hectare deixa amplo espaço para crescimento | +1.2% | Pan-Índia, com maior potencial nos estados do Leste | Médio prazo (2-4 anos) |

| Os subsídios governamentais para pulverização por drones reduzem o custo de aplicação e ampliam o uso | +0.8% | Nacional, com ganhos iniciais em Punjab, Haryana, Maharashtra | Curto prazo (≤ 2 anos) |

| A crescente incidência de pragas resistentes a inseticidas estimula a demanda por moléculas de próxima geração | +1.1% | Estados do cinturão algodoeiro, regiões produtoras de arroz | Longo prazo (≥ 4 anos) |

| A transferência das cadeias de suprimentos globais da China para a Índia impulsiona a fabricação por contrato | +0.7% | Gujarat, Maharashtra são polos de manufatura | Médio prazo (2-4 anos) |

| O crescente gasto público em controle vetorial (NVBDCP) amplia a demanda não agrícola | +0.4% | Centros urbanos, regiões endêmicas de malária | Curto prazo (≤ 2 anos) |

| O aumento das plataformas de comércio eletrônico para insumos agrícolas melhora a disponibilidade no último quilômetro | +0.6% | Cidades de médio e pequeno porte, áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O baixo consumo de pesticidas por hectare deixa amplo espaço para crescimento

O consumo de pesticidas por hectare é em média de 0,6 kg na Índia, em comparação com a média global de 2,7 kg, deixando ampla margem para crescimento de volume à medida que a comercialização agrícola se aprofunda[1]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Relatório Global de Estatísticas de Uso de Pesticidas 2024," FAO.ORG. A adoção é mais pronunciada na região leste, onde os programas de modernização se intersectam com grave incidência de pragas após monções erráticas. As campanhas públicas de extensão rural que demonstram protocolos de uso seguro reduzem a hesitação dos agricultores em relação à exposição química. Os financiadores de insumos incorporam cada vez mais produtos de proteção de culturas às linhas de crédito sazonais, simplificando o acesso para pequenos produtores. Ao longo do horizonte de previsão, esses fatores convergentes sustentam um patamar de demanda estável para o mercado de inseticidas da Índia.

Os subsídios governamentais para pulverização por drones reduzem o custo de aplicação e ampliam o uso

A iniciativa Namo Drone Didi reembolsa 80% dos custos de drones para grupos de autoajuda femininos, reduzindo significativamente as barreiras de entrada para a pulverização aérea[2]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Estatísticas Agrícolas em Síntese 2024," AGRICOOP.NIC.IN. Os primeiros projetos piloto em Punjab e Haryana revelam economias de produtos químicos de 25%, juntamente com penetração superior no dossel das plantas. Os menores custos unitários atraem produtores de hortaliças de alto valor e algodão para adotar contratos de serviço multiculturas que agrupam drones, análises e doses calibradas de inseticidas. Os fabricantes de equipamentos fazem parceria com formuladores para pré-carregar recomendações otimizadas de mistura em tanque, reforçando a preferência por marcas e impulsionando as recompras recorrentes no mercado de inseticidas da Índia.

A crescente incidência de pragas resistentes a inseticidas estimula a demanda por moléculas de próxima geração

A resistência em populações de lagarta-rosada do algodoeiro e de broca-do-colmo do arroz agora limita a eficácia dos piretroides tradicionais, empurrando os agricultores em direção às classes de diamidas e espinosinases, que alcançam preços mais elevados[3]Fonte: Conselho Indiano de Pesquisa Agrícola, "Atualizações de Pesquisa em Manejo de Pragas 2024," ICAR.ORG.IN. Os protocolos de rotação plurianuais institucionalizam pacotes multiprodutos, elevando os preços médios de venda e ampliando o conjunto de receitas endereçáveis. Os pipelines de pesquisa domésticos respondem: 5 novos ingredientes ativos de inseticidas receberam aprovação em 2024, a maior coorte já registrada. A profundidade do portfólio torna-se, assim, um diferenciador central no mercado de inseticidas da Índia.

A transferência das cadeias de suprimentos globais da China para a Índia impulsiona a fabricação por contrato

A emergência da Índia como alternativa preferida à fabricação agroquímica chinesa ganhou impulso após a imposição de direitos antidumping sobre o glifosato chinês e outros ingredientes ativos essenciais, criando oportunidades para fabricantes domésticos por contrato atenderem mercados globais. A transferência se acelerou à medida que empresas multinacionais diversificaram suas cadeias de suprimentos para reduzir riscos geopolíticos, com a infraestrutura consolidada de fabricação farmacêutica da Índia fornecendo uma base natural para a expansão da produção agroquímica. A tendência de diversificação da cadeia de suprimentos cria oportunidades para os fabricantes indianos avançarem além da produção genérica em direção à síntese personalizada de moléculas patenteadas, capturando margens mais elevadas e construindo relacionamentos de longo prazo com empresas agroquímicas globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O dumping de preços chinês comprime as margens dos formuladores indianos | -0.9% | Nacional, afetando particularmente as formulações genéricas | Curto prazo (≤ 2 anos) |

| Gargalos Regulatórios Atrasam a Comercialização de Inovações | -0.6% | Gargalo regulatório nacional | Médio prazo (2-4 anos) |

| Proibições estaduais de ingredientes ativos perigosos criam lacunas no portfólio | -0.4% | Variável por estado, significativo em Kerala, Punjab | Longo prazo (≥ 4 anos) |

| Chuvas erráticas impulsionadas pelo clima reduzem as oportunidades de pulverização na safra kharif | -0.5% | Regiões dependentes das monções, Centro e Oeste da Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O dumping de preços chinês comprime as margens dos formuladores indianos

As estratégias agressivas de precificação dos fabricantes chineses, viabilizadas por economias de escala e suporte governamental, continuam a pressionar as margens dos formuladores indianos, apesar das medidas antidumping sobre produtos selecionados. O diferencial de preço para ingredientes ativos essenciais como glifosato e 2,4-D permanece substancial, com fornecedores chineses oferecendo preços 15-20% abaixo dos custos de produção indianos, mesmo após ajustes tarifários. A concorrência chinesa afeta particularmente os formuladores indianos de menor porte, que carecem da escala necessária para atingir custos de produção competitivos ou dos recursos para desenvolver produtos proprietários que alcancem preços premium.

Gargalos Regulatórios Atrasam a Comercialização de Inovações

Os longos processos de aprovação do Conselho Central de Inseticidas e do Comitê de Registro, com média de 18 a 24 meses para novos registros de ingredientes ativos, atrasam significativamente a comercialização de produtos inovadores e reduzem a vida útil efetiva das patentes de moléculas novas. O acúmulo de registros cresceu à medida que o escrutínio regulatório se intensifica diante de preocupações ambientais e de saúde, com estudos abrangentes de toxicologia e destino ambiental agora exigidos para todas as novas submissões. Iniciativas recentes para digitalizar o processo de registro e estabelecer prazos claros representam avanços positivos, mas a implementação permanece inconsistente entre as diferentes categorias de produtos e classes de ingredientes ativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aplicação: Tecnologias de Precisão Impulsionam a Transformação

Os formatos foliares retiveram 57,05% da participação de mercado no mercado de inseticidas da Índia em 2025, devido à disponibilidade universal de equipamentos e à eficácia visual imediata. A alta compatibilidade com nutrientes em mistura de tanque mantém a demanda resiliente mesmo com o avanço do manejo integrado de pragas. O tratamento de sementes, embora sobre uma base modesta, tem previsão de crescer a um CAGR de 4,05% até 2031, refletindo a preferência dos agricultores pela proteção preventiva durante a germinação. O crescimento se acelera à medida que os programas de sementes certificadas agrupam revestimentos pré-dosados, garantindo qualidade e uniformidade.

A quimigação e a fumigação permanecem nichos, porém críticos nos ecossistemas de cultivo protegido de alto valor e de grãos armazenados. O tratamento de solo se expande nos cinturões de batata e cana-de-açúcar afetados por nematoides. As ofertas de serviços integrados que combinam passagens foliares por drone com tratamentos no sulco de plantio marcam uma transição para modelos de consultoria baseados em resultados. À medida que os mandatos de rastreabilidade se tornam mais rigorosos, os rótulos com QR code vinculados a registros de pulverização georreferenciados aumentam a credibilidade de gestão responsável e reforçam a fidelidade à marca no mercado de inseticidas da Índia.

Por Tipo de Cultura: Culturas Comerciais Lideram a Criação de Valor

Grãos e cereais responderam por 44,10% da participação do mercado de inseticidas da Índia em 2025, ancorados pelos ciclos de duas safras do arroz e do trigo e pelas garantias de aquisição governamental. Os imperativos de segurança alimentar básica blindam a demanda, mesmo quando a inflação de matérias-primas comprime as margens dos produtores. Culturas comerciais como algodão, cana-de-açúcar e especiarias registram um CAGR de 4,02% até 2031, impulsionadas pela orientação exportadora e pela superior captura de valor por hectare. O aumento dos custos de gestão de resistência no algodão impulsiona a adoção de compostos químicos premium.

Frutas e hortaliças desfrutam de ventos favoráveis estruturais provenientes das mudanças dietéticas urbanas em direção a maior diversidade nutricional. Leguminosas e oleaginosas, embora expostas à volatilidade climática, se beneficiam de revisões dos preços mínimos de suporte que incentivam um melhor manejo de pragas. O uso em gramados e plantas ornamentais permanece pequeno, mas em expansão, em linha com projetos de paisagismo urbano e construção de campos de golfe. A expansão de rótulos específicos por cultura para produtos biológicos cria oportunidades complementares no mercado mais amplo de inseticidas da Índia.

Análise Geográfica

Os estados do norte — Punjab, Haryana e Uttar Pradesh — comandam coletivamente uma parcela modesta do uso nacional de inseticidas, refletindo as intensas rotações de trigo-arroz e o alto nível de mecanização. A eletricidade subsidiada para irrigação suporta múltiplas pulverizações, e a penetração do varejo organizado garante a disponibilidade de produtos durante todo o ano. O oeste da Índia, liderado por Maharashtra e Gujarat, contribui com outra participação de 24,62%, beneficiando-se de clusters de algodão comercial, cana-de-açúcar e horticultura situados próximos a portos que simplificam os fluxos de importação e exportação.

Os estados do sul, incluindo Karnataka, Andhra Pradesh e Tamil Nadu, oferecem fortes perspectivas de crescimento à medida que os produtores diversificam para pimentas voltadas à exportação, café e culturas de plantação. As maiores taxas de alfabetização facilitam a rápida adoção de instruções de gestão responsável com QR code, reduzindo incidentes de uso indevido. O leste da Índia — Bengala Ocidental, Bihar e Odisha — apresenta a curva de crescimento mais acentuada, dado o historicamente baixo consumo base. Os programas governamentais de mecanização agrícola e a melhoria da conectividade das estradas rurais ampliam o alcance da distribuição nessas zonas subpenetradas.

A divergência de políticas regionais molda as estratégias de produtos. As normas proativas de toxicologia de Kerala aceleram a transição para ingredientes ativos ecologicamente corretos, enquanto as diretrizes de pulverização aérea de Punjab institucionalizam corredores para drones. As mudanças climáticas alteram os padrões de migração de pragas; invernos mais quentes permitem a sobrevivência da lagarta-rosada do algodoeiro no noroeste algodoeiro, antecipando a demanda por inseticidas para janelas fenológicas mais precoces. O efeito composto dessas dinâmicas sustenta um mix de demanda regional equilibrado, sustentando a resiliência nacional do mercado de inseticidas da Índia.

Panorama Competitivo

O mercado de inseticidas da Índia apresenta baixa concentração. Os líderes domésticos UPL Limited, PI Industries e Dhanuka Agritech aproveitam a distribuição multicanal e a fabricação integrada verticalmente para manter participação significativa no mercado rural. Os inovadores globais Bayer AG, BASF SE e Syngenta Group concentram-se em moléculas patenteadas e plataformas digitais de agronomia, capturando a ponta de alta margem da pirâmide de demanda.

As tarifas antidumping sobre ingredientes ativos chineses selecionados abrem espaço em branco para produtores locais, evidenciado pelo salto de receita da PI Industries no primeiro trimestre do exercício fiscal 2025. Os movimentos estratégicos se concentram na amplitude do portfólio e na integração tecnológica: a aquisição da Advanta Seeds pela UPL alinha características genéticas com as ofertas de proteção de culturas, enquanto a Dhanuka faz parceria com startups de drones para ampliar os serviços de pulverização de precisão. A competência em conformidade regulatória torna-se um fosso competitivo à medida que as normas de rastreabilidade por QR code entram em vigor, favorecendo empresas com cadeias de suprimentos digitalizadas.

As multinacionais intensificam os esforços de localização, instalando unidades de formulação para se qualificarem para licitações públicas vinculadas ao Programa Nacional de Controle de Doenças de Origem Vetorial. Enquanto isso, empresas indianas de médio porte se voltam para a síntese personalizada para mercados de exportação, capturando margens mais elevadas e mitigando as oscilações de demanda doméstica ligadas ao clima. O posicionamento competitivo, portanto, depende da velocidade de inovação, da agilidade regulatória e da capacidade de entregar soluções integradas que elevem a rentabilidade dos agricultores no mercado de inseticidas da Índia.

Líderes do Setor de Inseticidas da Índia

FMC Corporation

PI Industries

Sumitomo Chemical Co. Ltd

UPL Limited

ADAMA Agricultural Solutions Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Novas regras de rotulagem de inseticidas que exigem QR codes para rastreabilidade de produtos entraram em vigor, exigindo que os fabricantes invistam em infraestrutura digital e sistemas de monitoramento da cadeia de suprimentos. A regulamentação visa combater produtos falsificados e melhorar o monitoramento ambiental dos padrões de uso de pesticidas.

- Maio de 2025: A Índia recebeu isenção para o uso de clorpirifós em culturas específicas na Convenção de Estocolmo, permitindo a produção e o uso doméstico continuados enquanto as restrições globais se tornam mais rígidas. Esta vitória regulatória proporciona aos fabricantes indianos vantagens competitivas nos mercados de exportação e em aplicações domésticas onde as alternativas ainda são limitadas.

- Maio de 2024: A BASF lançou o inseticida Efficon e o Prexio Active para o cultivo de arroz na Índia, ampliando seu portfólio de proteção de culturas para atender às crescentes necessidades de manejo da resistência a pragas e de manejo integrado de pragas. Os produtos visam complexos de broca-do-colmo e proporcionam atividade residual prolongada para proteção durante toda a temporada.

Escopo do Relatório do Mercado de Inseticidas da Índia

Quimigação, Foliar, Fumigação, Tratamento de Sementes, Tratamento de Solo são cobertos como segmentos por Modo de Aplicação. Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais, Leguminosas e Oleaginosas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura.| Quimigação |

| Foliar |

| Fumigação |

| Tratamento de Sementes |

| Tratamento de Solo |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Ornamentais |

| Modo de Aplicação | Quimigação |

| Foliar | |

| Fumigação | |

| Tratamento de Sementes | |

| Tratamento de Solo | |

| Tipo de Cultura | Culturas Comerciais |

| Frutas e Hortaliças | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Gramados e Ornamentais |

Definição de mercado

- Função - Os inseticidas são produtos químicos utilizados para controlar ou prevenir que insetos causem danos às culturas e previnam a perda de produção.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento de Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação por meio dos quais os produtos químicos de proteção de culturas são aplicados às culturas.

- Tipo de Cultura - Isto representa o consumo de produtos químicos de proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e Culturas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| IWM | O manejo integrado de plantas daninhas (IWM) é uma abordagem para incorporar múltiplas técnicas de controle de plantas daninhas ao longo da temporada de cultivo, a fim de oferecer aos produtores a melhor oportunidade de controlar plantas daninhas problemáticas. |

| Hospedeiro | Hospedeiros são as plantas que estabelecem relações com micro-organismos benéficos e ajudam na sua colonização. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites Máximos de Resíduos (LMR) | O Limite Máximo de Resíduo (LMR) é o limite máximo permitido de resíduo de pesticida em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades tolerantes a herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para serem resistentes aos herbicidas utilizados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas às culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteção das produções agrícolas de diferentes pragas, incluindo insetos, plantas daninhas, doenças de plantas e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes auxilia na desinfecção de sementes ou mudas de pragas provenientes de sementes ou do solo. Produtos químicos de proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente utilizados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos de proteção de culturas na forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material utilizado para atrair uma praga e eliminá-la por meio de vários métodos, incluindo envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem patógenos fúngicos. Atuam sobre as pragas (fungos) apenas quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e, em seguida, translocado dentro da planta, protegendo-a do ataque de patógenos. |

| Administração em Massa de Medicamentos (AMM) | A administração em massa de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam das culturas, causando danos e perda de produção. Os moluscos incluem polvos, lulas, caramujos e lesmas. |

| Herbicida de Pré-emergência | Os herbicidas de pré-emergência são uma forma de controle químico de plantas daninhas que previne o estabelecimento de plântulas de plantas daninhas germinadas. |

| Herbicida de Pós-emergência | Os herbicidas de pós-emergência são aplicados ao campo agrícola para controlar plantas daninhas após a emergência (germinação) de sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos em formulações pesticidas que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões de alimentos, agricultura, recursos naturais e assuntos relacionados. |

| Sociedade de Ciências de Plantas Daninhas da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e divulgação relacionadas a plantas daninhas. |

| Concentrado em suspensão | O concentrado em suspensão (CS) é uma das formulações de produtos químicos de proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó molhável | Um pó molhável (PM) é uma formulação em pó que forma uma suspensão quando misturada com água antes da pulverização. |

| Concentrado emulsionável | O concentrado emulsionável (CE) é uma formulação líquida concentrada de pesticida que precisa ser diluída com água para criar uma solução de pulverização. |

| Nematoides fitoparasitas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos às raízes. Esses danos facilitam a infestação das plantas por patógenos do solo, resultando em perda de culturas ou de produção. |

| Estratégia Australiana de Plantas Daninhas (AWS) | A Estratégia Australiana de Plantas Daninhas, de responsabilidade do Comitê de Meio Ambiente e Invasoras, fornece orientação nacional sobre o manejo de plantas daninhas. |

| Sociedade de Ciências de Plantas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos causados por plantas daninhas e para a utilização do valor das plantas daninhas, proporcionando oportunidades para apresentação de pesquisas e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não é parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizados, Bancos de Dados e Plataformas de Assinatura