Taille et Part du Marché de la Gestion Intégrée des Ennemis des Cultures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

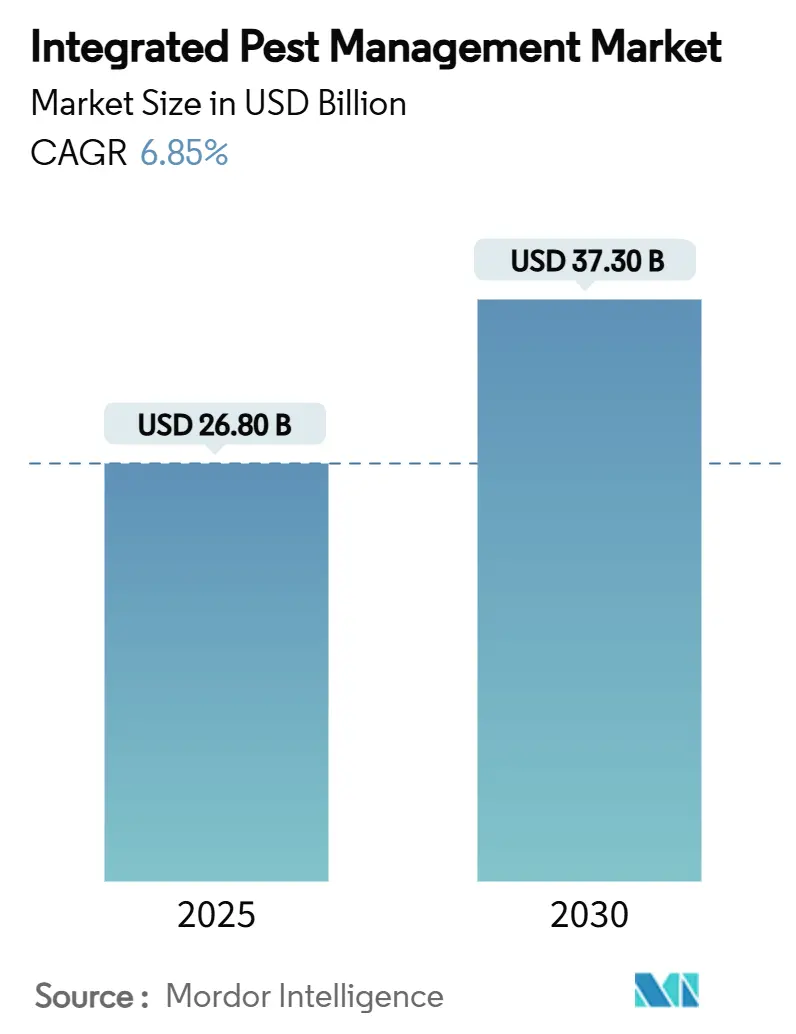

| Taille du Marché (2025) | 26.80 Milliards de dollars |

| Taille du Marché (2030) | 37.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion Intégrée des Ennemis des Cultures par Mordor Intelligence

La taille du marché de la Gestion Intégrée des Ennemis des Cultures est évaluée à 26,8 milliards USD en 2025 et devrait atteindre 37,3 milliards USD d'ici 2030, progressant à un CAGR de 6,85 %. La demande s'oriente vers des programmes hybrides de protection des cultures qui réduisent l'empreinte chimique et améliorent la conformité à l'exportation, tandis que les plateformes d'intelligence artificielle comblent le décalage temporel entre la surveillance et le traitement. Les récents apports de capital-risque totalisant 3,7 milliards USD valident la dynamique commerciale des technologies numériques et biologiques qui améliorent le retour sur investissement. Les objectifs réglementaires de l'Union européenne et de la Californie amplifient l'exigence de solutions conformes aux limites de résidus, incitant les agriculteurs à adopter des programmes multi-tactiques combinant agents biologiques, produits chimiques à risque réduit et analyse de données. La dynamique concurrentielle récompense de plus en plus les entreprises qui associent l'aide à la décision par intelligence artificielle à des agents biologiques éprouvés sur le terrain, créant ainsi un nouveau segment premium au sein du marché de la Gestion Intégrée des Ennemis des Cultures.

Points Clés du Rapport

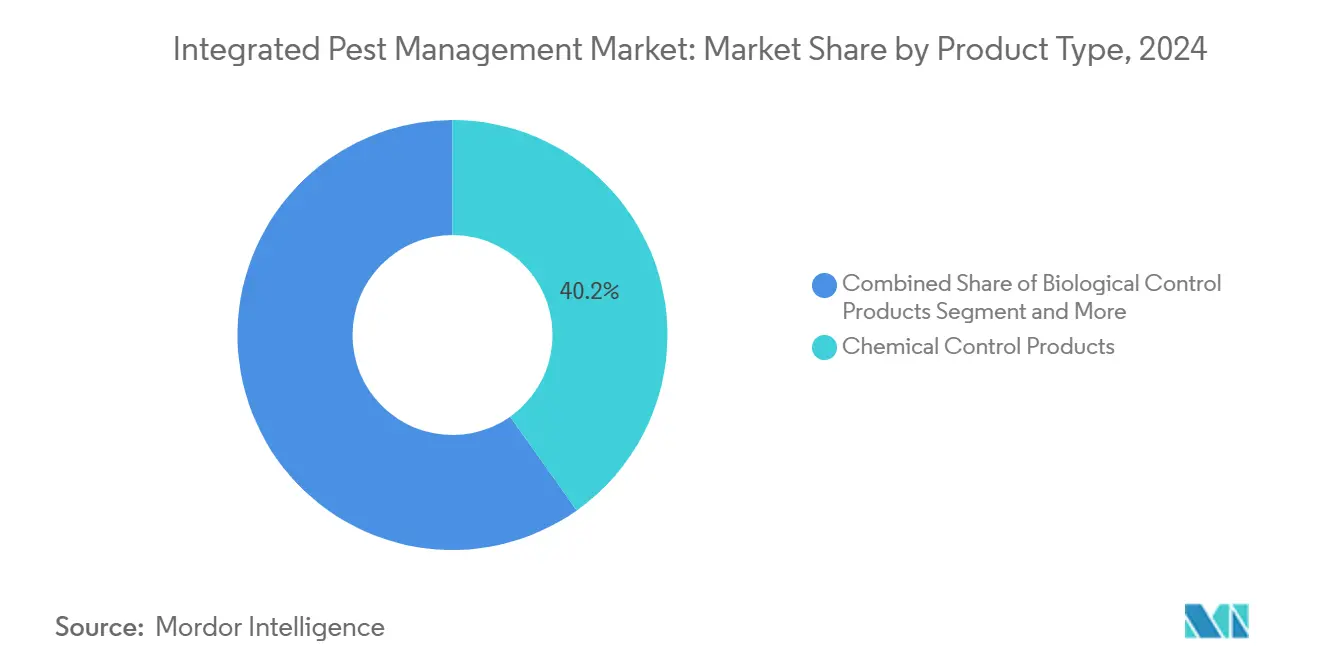

- Par type de produit, les produits de lutte chimique détenaient 40,2 % de la part du marché de la Gestion Intégrée des Ennemis des Cultures en 2024, tandis que les produits de lutte biologique devraient se développer à un CAGR de 8,8 % jusqu'en 2030.

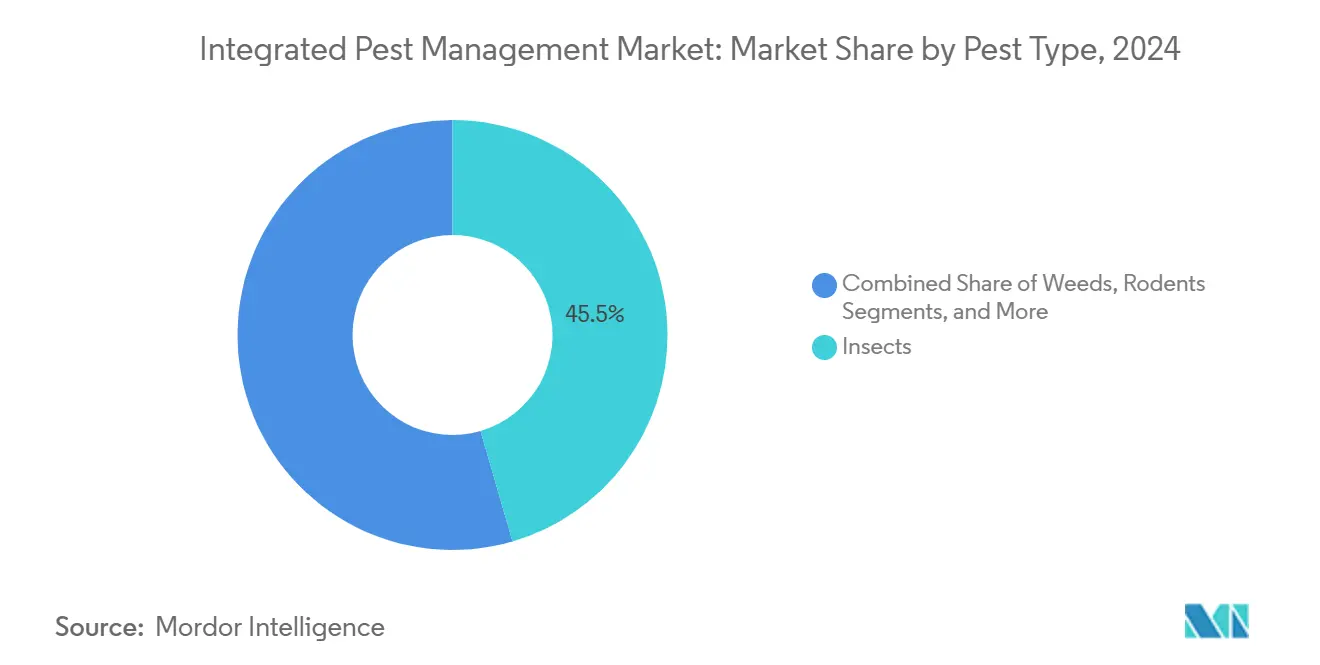

- Par type de ravageur, les insectes étaient en tête avec une part de revenus de 45,5 % en 2024, tandis que les applications de lutte contre les rongeurs devraient progresser à un CAGR de 8,2 % jusqu'en 2030.

- Par utilisateur final, l'agriculture représentait une part de 52,0 % de la taille du marché de la Gestion Intégrée des Ennemis des Cultures en 2024, et les installations d'élevage progressent à un CAGR de 6,0 % jusqu'en 2030.

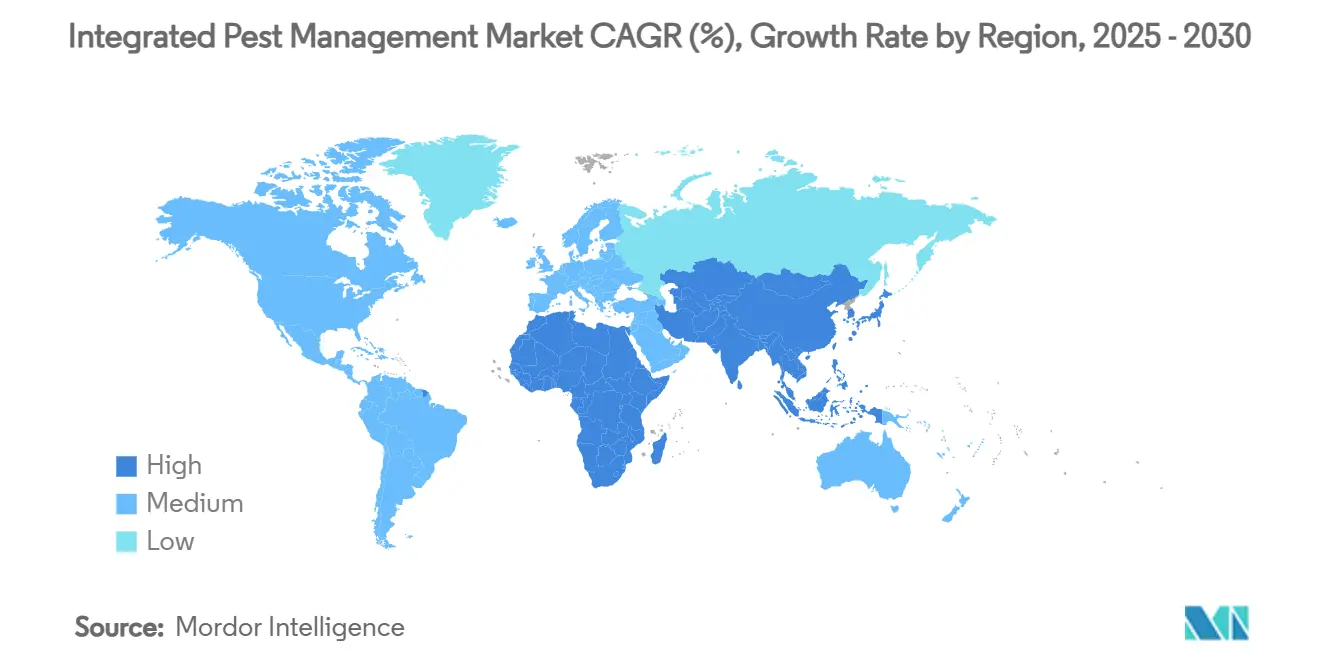

- Par géographie, l'Amérique du Nord a conservé une part de 36,8 % en 2024, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un CAGR de 7,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Gestion Intégrée des Ennemis des Cultures

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Restrictions croissantes sur les résidus de pesticides chimiques dans les cultures d'exportation | +1.5% | Mondial, application précoce dans l'Union européenne et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption rapide d'outils d'aide à la décision en agriculture de précision | +0.8% | Amérique du Nord et Union européenne en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions et programmes de partage des coûts pour la protection durable des cultures | +1.2% | Amérique du Nord, Union européenne, marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incidents croissants de résistance aux pesticides dans les grandes cultures en rangs | +0.9% | Mondial, aigu dans les régions d'agriculture intensive | Court terme (≤ 2 ans) |

| Objectifs d'empreinte carbone des entreprises favorisant les solutions à faible toxicité | +0.6% | Mondial, porté par les multinationales | Long terme (≥ 4 ans) |

| Financement par capital-risque pour les plateformes de surveillance activées par intelligence artificielle | +0.4% | Amérique du Nord et Union européenne, avec répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions Croissantes sur les Résidus de Pesticides Chimiques dans les Cultures d'Exportation

Les régions importatrices resserrent les limites maximales de résidus, contraignant les exportateurs à revoir leurs programmes de protection vers des approches intégrées. L'Union européenne a abaissé les Limites Maximales de Résidus (LMR) pour le thiaclopride, le zoxamide, l'acétamipride et le penconazole en mai 2025, modifiant ainsi les normes d'approvisionnement dans les chaînes de valeur mondiales. Les restrictions de la Californie sur les néonicotinoïdes, entrées en vigueur en janvier 2025, interdisent la vente au détail d'imidaclopride et de composés apparentés, créant une ouverture de 2,1 milliards USD pour les substituts biologiques.[1]Département de Réglementation des Pesticides de Californie, "La nouvelle interdiction de certains pesticides entre en vigueur le 1er janvier," ucanr.edu Des politiques parallèles au Royaume-Uni imposent une réduction de 10 % du risque pesticide d'ici 2030, intégrant les pratiques de gestion intégrée des ennemis des cultures dans les plans d'action nationaux. Les exportateurs considèrent désormais l'adoption de la Gestion Intégrée des Ennemis des Cultures comme une condition d'entrée plutôt qu'une pratique de niche, suscitant une demande record pour les agents biologiques conformes aux limites de résidus. Les sociétés commerciales favorisent de plus en plus les fournisseurs qui documentent les protocoles de gestion intégrée des ennemis des cultures pour garantir l'acceptation des expéditions selon les règles de destination les plus strictes.

Adoption Rapide d'Outils d'Aide à la Décision en Agriculture de Précision

Les plateformes d'intelligence artificielle remplacent la surveillance manuelle grâce à une surveillance continue par capteurs qui prédit la pression des ravageurs. Cropwise AI de Syngenta, lancé en septembre 2024, couvre déjà 70 millions d'hectares aux États-Unis et au Brésil, avec un déploiement européen prévu pour 2026. En 2024, le partenariat de FMC avec CropVue a déployé 6 000 unités IoT pour générer des alertes d'infestation en temps réel. Les essais sur le terrain montrent que les technologies de contrôle précis des buses, telles que le Stratus AirSprayer, réduisent les coûts d'application de 2,85 USD par acre tout en limitant la dérive. Les agriculteurs bénéficient d'une préservation prévisible des rendements car les analyses recommandent des interventions avant que les seuils économiques ne soient dépassés. La pénurie croissante de main-d'œuvre favorise davantage la surveillance automatisée, accélérant l'adoption des abonnements logiciels dans les grandes exploitations.

Subventions et Programmes de Partage des Coûts pour la Protection Durable des Cultures

Le financement public réduit l'écart d'adoption en compensant les coûts de démarrage élevés associés aux programmes multi-tactiques. Le programme de cultures de couverture du Maryland rembourse 105 USD par acre pour les pratiques de santé des sols qui intègrent la gestion intégrée des ennemis des cultures, tandis que le programme EQIP (Programme d'Incitations à la Qualité Environnementale) du USDA donne la priorité aux projets qui réduisent l'exposition chimique dans les zones de production à haute valeur ajoutée. La subvention pour le scolyte du caféier à Hawaï illustre une aide spécifique aux ravageurs, remboursant les agriculteurs pour les contrôles biologiques qui protègent les revenus d'exportation. Ces incitations concentrent l'adoption dans certaines régions, amplifiant l'efficacité de la lutte biologique à l'échelle du paysage lorsque des exploitations contiguës coordonnent les lâchers. À mesure que les cadres de subventions évoluent vers des indicateurs d'agriculture régénérative, les solutions de gestion intégrée des ennemis des cultures qui prouvent à la fois des retours environnementaux et économiques attirent la plus grande part des fonds publics.

Incidents Croissants de Résistance aux Pesticides dans les Grandes Cultures en Rangs

La résistance accélère le pivot des produits chimiques à mode d'action unique vers des rotations intégrées. Dans les céréales européennes, les mauvaises herbes graminées résistantes aux herbicides affectent désormais 30 millions d'hectares, incitant FMC et Bayer à commercialiser l'actif Isoflex d'ici 2026. Les sojas Vyconic de Bayer, présentés au Commodity Classic 2025, cumulent cinq tolérances aux herbicides pour maintenir l'efficacité dans les champs résistants. La résistance augmente le risque de pertes de récoltes, convainquant les agriculteurs de se diversifier vers les agents biologiques et les tactiques culturales pour prolonger les cycles de vie des produits chimiques. Corteva et BASF co-développent des empilements de traits pour atteindre les agriculteurs au début des années 2030, illustrant comment la génétique, la chimie et les agents biologiques convergent au sein des programmes de gestion intégrée des ennemis des cultures. Les assureurs intègrent de plus en plus les plans documentés de gestion de la résistance dans le calcul des primes, récompensant les exploitations qui déploient des protocoles de Gestion Intégrée des Ennemis des Cultures.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Définitions réglementaires fragmentées des pratiques intégrées | −0.7% | Mondial, aigu dans le commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Coût initial élevé de la mise en œuvre multi-tactique pour les petits exploitants | −0.5% | Marchés en développement et régions à petite échelle | Court terme (≤ 2 ans) |

| Données limitées sur l'efficacité sur le terrain dans les climats tropicaux et arides | −0.4% | Afrique subsaharienne, Asie du Sud-Est, Moyen-Orient | Long terme (≥ 4 ans) |

| Transfert technologique lent des stations de recherche vers les agriculteurs | −0.3% | Mondial, prononcé dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Définitions Réglementaires Fragmentées des Pratiques Intégrées

Des règles de certification divergentes obligent les agriculteurs multinationaux à gérer des systèmes de conformité parallèles, augmentant les coûts de transaction. La démarche d'harmonisation de l'OCDE (Organisation de Coopération et de Développement Économiques) se heurte aux autorités nationales qui défendent les protocoles locaux. La décision de la Californie en 2025 de classer le chitosane comme actif à risque minimum contraste avec les lignes directrices de l'Agence fédérale de Protection de l'Environnement, illustrant l'incohérence au sein d'un même marché.[2]Département de Réglementation des Pesticides de Californie, "DPR-25-001 — Ajout du chitosane à la liste des ingrédients actifs autorisés dans les pesticides à risque minimum exemptés," cdpr.ca.gov L'examen indépendant des lois sur les produits agrochimiques en Australie se poursuit sans alignement sur les modèles européens, compliquant davantage les enregistrements de produits. Les approbations de lutte biologique font face à des exigences de données dupliquées dans chaque juridiction, retardant les lancements. Les exportateurs subissent des audits sous plusieurs labels, ralentissant l'adoption à grande échelle des programmes de Gestion Intégrée des Ennemis des Cultures.

Coût Initial Élevé de la Mise en Œuvre Multi-Tactique pour les Petits Exploitants

La Gestion Intégrée des Ennemis des Cultures exige des investissements simultanés dans le matériel de surveillance, les agents biologiques, la manipulation de l'habitat et la formation, mettant à rude épreuve la trésorerie des petits exploitants. Des études au Malawi, en Ouganda, au Bangladesh, en Bolivie et au Népal identifient les coûts de démarrage comme le principal obstacle à l'adoption de la gestion intégrée des ennemis des cultures. La microfinance traditionnelle couvre les achats d'intrants uniques plutôt que les mises à niveau de systèmes holistiques, limitant la disponibilité des prêts. Les retours économiques s'accumulent souvent sur plusieurs saisons grâce à des factures d'intrants réduites et à des avantages pour la santé des sols, mais les petits exploitants ont besoin de profits immédiats pour répondre à leurs besoins de subsistance. Les modèles d'action collective atténuent les coûts, mais la couverture reste inégale dans les régions à plus forte densité de pauvreté, limitant la contribution au CAGR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance Chimique Persiste Tandis que les Agents Biologiques s'Accélèrent

Les produits de lutte chimique captent 40,2 % de la part du marché de la Gestion Intégrée des Ennemis des Cultures en 2024 en raison d'une distribution bien établie et d'une efficacité à large spectre. Les agents biologiques affichent la croissance la plus rapide à un CAGR de 8,8 % alors que l'EPA a étendu les exemptions de tolérance pour Beauveria bassiana, Trichoderma atroviride et les souches de Bacillus en 2024.[3]Agence de Protection de l'Environnement, "Exemptions de tolérance pour Beauveria bassiana et les pesticides microbiens apparentés," epa.gov La taille du marché de la Gestion Intégrée des Ennemis des Cultures pour les agents biologiques dans les grandes cultures est prête à se développer rapidement à mesure que les programmes hybrides optimisent les doses et les fenêtres d'application. Les outils mécaniques et physiques bénéficient des désherbeuses robotisées et des suppresseurs fongiques UV-C qui s'intègrent parfaitement dans les calendriers pilotés par les données. Les produits culturaux tirent parti de l'adoption des cultures de couverture soutenue par des programmes de subventions, renforçant la santé des sols et la biodiversité.

Les bioinsecticides de deuxième génération de Bayer et la confusion sexuelle à base de phéromones de FMC illustrent un pipeline qui évolue vers les organismes vivants et les sémiochimiques. Les pulvérisateurs de précision se greffent sur les rampes existantes, permettant un déploiement chimique spécifique au site qui maintient l'efficacité tout en réduisant les résidus. À mesure que la résistance s'intensifie, les agriculteurs mélangent des agents biologiques avec des synthétiques micro-dosés pour protéger les rendements, renforçant un champ concurrentiel convergent où les étiquettes de produits se fondent dans des offres de services.

Par Utilisateur Final : L'Agriculture Domine, les Installations d'Élevage Émergent

L'agriculture représente 52,0 % de la part du marché de la Gestion Intégrée des Ennemis des Cultures en 2024, couvrant les grandes cultures et l'horticulture à haute valeur ajoutée. Le déploiement de la gestion intégrée des ennemis des cultures dans les légumes de serre et les fermes verticales capitalise sur les environnements fermés où les insectes auxiliaires prospèrent. Les unités d'élevage enregistrent un CAGR de 6,0 % alors que les gestionnaires d'installations s'attaquent à la lutte contre les mouches et aux vecteurs de maladies zoonotiques avec une hygiène intégrée, des larvicides biologiques et des stations d'appâts stratégiques.

Les programmes forestiers intègrent le piégeage à phéromones et la dispersion d'agents biologiques par drone pour freiner les scolytes envahissants, tandis que l'horticulture en environnement contrôlé adopte des systèmes de plantes-relais qui maintiennent les populations de prédateurs toute l'année. Les campagnes de suppression à grande échelle renforcent la gestion de la résistance au niveau communautaire pour les mouches des fruits, réduisant le risque de quarantaine et sécurisant les primes à l'exportation. Les plateformes d'élevage de précision relient désormais les indicateurs de pression des ravageurs aux réseaux IoT d'eau et d'alimentation, permettant une gestion holistique du bien-être.

Par Type de Ravageur : Leadership des Insectes avec une Forte Progression des Rongeurs

Les insectes dominent avec une part de revenus de 45,5 % en 2024, reflétant des dommages économiques élevés dans les grandes cultures, les cultures spécialisées et les cultures pérennes. La taille du marché de la Gestion Intégrée des Ennemis des Cultures pour les rongeurs, bien que plus petite, affiche un CAGR de 8,2 % jusqu'en 2030 alors que l'empiètement urbain et les installations d'élevage biosécurisées exigent des solutions non toxiques. Les systèmes de vision de précision détectent désormais les larves de lépidoptères à des niveaux inférieurs au seuil, permettant des lâchers programmés de guêpes parasitoïdes qui préservent les populations d'auxiliaires. Les phéromones spécifiques aux espèces limitent l'activité des souris dans les moulins à aliments sans contaminer les produits, s'alignant sur des audits de sécurité alimentaire plus stricts.

La gestion des mauvaises herbes gagne en urgence là où la résistance aux herbicides se propage, favorisant des rotations intégrées avec des cultures de couverture, le travail du sol inter-rangs et des variétés allélopathiques. La suppression des pathogènes fongiques tire parti des antagonistes microbiens combinés à la gestion du flux d'air dans la canopée pour réduire l'humectation foliaire. Les défis liés aux acariens et aux nématodes ouvrent des marchés de niche pour les acariens prédateurs et les nématodes entomopathogènes appliqués via des lignes d'irrigation, créant des écosystèmes produits-services autour des équipements de fertirrigation.

Analyse Géographique

Le leadership de l'Amérique du Nord en tant que plus grande région avec une part de 36,8 % en 2024 découle de réseaux de vulgarisation intégrés, d'une forte densité de capital-risque et d'incitations politiques. Le USDA EQIP a versé des fonds record en 2024 pour les transitions vers la gestion intégrée des ennemis des cultures, et les provinces des Prairies canadiennes testent l'ensemencement par drone de nématodes bénéfiques dans le canola. Le Centre de la lutte antiparasitaire du Canada aide les agriculteurs grâce à son Programme de réduction des risques liés aux pesticides en mettant en œuvre des stratégies de Gestion Intégrée des Ennemis des Cultures. Le programme met l'accent sur les biopesticides, les pratiques culturales et les outils d'aide à la décision pour minimiser l'utilisation des pesticides tout en protégeant la santé des cultures dans les légumes de serre, les plantes ornementales, les céréales et les légumineuses. Les règles différenciées de la Californie sur les néonicotinoïdes stimulent l'innovation dans les pistaches et les amandes, forçant une adoption biologique rapide.

L'accélération de l'Asie-Pacifique en tant que région à la croissance la plus rapide avec un CAGR de 7,5 % repose sur la collaboration entre capitaux publics et privés. L'écosystème de startups agritech indien fournit des pièges à phéromones à faible coût à des millions de petits exploitants, simplifiant l'adoption des pratiques du marché de la Gestion Intégrée des Ennemis des Cultures. En avril 2025, le CABI (Centre for Agriculture and Bioscience International) et le CIRAD (Centre de Coopération Internationale en Recherche Agronomique pour le Développement) ont signé un protocole d'accord pour renforcer les pratiques de Gestion Intégrée des Ennemis des Cultures en Asie du Sud-Est, dotant les petits exploitants de solutions durables fondées sur la science. La Chine canalise des subventions vers des insectariums d'auxiliaires pour protéger les légumes de serre destinés aux grands marchés urbains. L'Australie exporte des céréales sans résidus vers des circuits japonais qui récompensent la documentation vérifiée de la gestion intégrée des ennemis des cultures, bouclant la boucle d'incitation pour les agriculteurs.

La trajectoire politique de l'Europe resserre les plafonds d'utilisation des produits chimiques, stimulant le marché de la Gestion Intégrée des Ennemis des Cultures. Les coopératives horticoles de Basse-Saxe en Allemagne standardisent les calendriers de lâchers de biocontrôle dans les exploitations membres, mutualisant le pouvoir d'achat. Le plan EcoPhyto II+ de la France impose des audits de gestion intégrée des ennemis des cultures, liant les réductions d'assurance aux dossiers de conformité. Le Royaume-Uni élabore des cadres post-Brexit qui favorisent les subventions basées sur les résultats récompensant une réduction mesurable de l'utilisation des pesticides. En janvier 2025, le projet IPMorama du programme Horizon Europe de l'Union européenne a lancé des essais pour développer des stratégies avancées de Gestion Intégrée des Ennemis des Cultures pour le blé, les pommes de terre et les légumineuses à grains. Le projet met l'accent sur la sélection de variétés résistantes aux ravageurs, la mise en œuvre de marqueurs génétiques et le test d'approches de gestion intégrée des ennemis des cultures spécifiques aux variétés au niveau de l'exploitation.

Paysage Concurrentiel

L'arène de la Gestion Intégrée des Ennemis des Cultures présente une concentration modérée, Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience et FMC Corporation contrôlant environ 50 % des revenus mondiaux et utilisant leur envergure pour intégrer chimie, biologie et analyse numérique dans des offres mono-fournisseur. Syngenta Group ancre ce modèle grâce à Cropwise AI, qui guide déjà les traitements sur 70 millions d'hectares et alimente ses pipelines de Recherche et Développement biologiques et chimiques avec des données de terrain propriétaires. Bayer relie les traits semenciers, les lancements de bioinsecticides prévus pour les grandes cultures d'ici 2028, et un engagement de réduction de 30 % des émissions de gaz à effet de serre qui pousse les agriculteurs en aval vers des intrants à faible toxicité. Ces acteurs établis s'appuient sur une expertise réglementaire mondiale et des réseaux de distribution profonds pour empêcher les concurrents plus petits d'atteindre une échelle suffisante, mais la nature hétérogène des solutions de gestion intégrée des ennemis des cultures laisse des poches d'opportunités pour les spécialistes.

Les leaders biologiques de niveau intermédiaire et les perturbateurs soutenus par le capital-risque exploitent ces lacunes en se concentrant sur des cycles d'innovation rapides et une fabrication localisée. Koppert a obtenu 140 millions EUR (151,2 millions USD) en 2024 pour étendre la capacité des insectariums sur trois continents. En juillet 2025, le financement cumulé de 233 millions USD de Biobest finance des acquisitions de sociétés régionales de biocontrôle qui détiennent des enregistrements spécifiques à chaque pays, offrant au groupe belge une voie d'accès aux marchés où les acteurs chimiques mondiaux font face à des retards réglementaires. Les entreprises en phase de démarrage telles que Dilepix et CropVue monétisent des abonnements logiciels qui transforment les téléphones mobiles et les capteurs IoT en réseaux de surveillance à faible coût, attirant les petits exploitants incapables de se payer des drones premium ou des images satellitaires. Ces entrants agiles s'associent souvent aux acteurs établis pour la distribution tout en conservant la propriété intellectuelle, préservant des options pour de futures sorties.

Les collaborations entre les entreprises agrochimiques traditionnelles et les startups technologiques redessinent les frontières concurrentielles et accélèrent la mise sur le marché des offres intégrées. Le co-développement par FMC Corporation de l'actif Isoflex avec Bayer AG s'attaque à la résistance aux herbicides graminées sur 30 millions d'hectares de céréales européennes et associe la nouvelle chimie à une surveillance à base de phéromones fournie par son alliance CropVue. Syngenta Group a cédé sa plateforme de traitement de semences maraîchères FarMore à Gowan SeedTech en 2024, libérant des capitaux pour des investissements numériques et biologiques qui élargissent la portée de la plateforme. À mesure que la pression réglementaire s'intensifie, l'avantage concurrentiel se déplace vers les fournisseurs capables de livrer une offre clé en main de diagnostics en temps réel, d'actifs diversifiés en termes de résistance et d'indicateurs de durabilité vérifiables sans alourdir les coûts opérationnels des agriculteurs.

Leaders du Secteur de la Gestion Intégrée des Ennemis des Cultures

Syngenta Group

Bayer AG

BASF SE

Corteva Agriscience

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Suterra a lancé le distributeur CheckMate Grape Mealybug, qui assure une lutte à base de phéromones tout au long de la saison de croissance pour empêcher l'accouplement des ravageurs et réduire la propagation des virus dans les vignobles. Le produit, validé par plusieurs années de tests, offre une gestion efficace des ravageurs sans résidus chimiques et s'intègre aux programmes existants de gestion intégrée des ennemis des cultures.

- Juin 2025 : FMC Corporation a obtenu l'approbation réglementaire en Ukraine pour son fongicide Tremisia, qui a introduit la technologie fluindapyr dans la région EMEA. Le fongicide cible les maladies dans les cultures de tournesol, de colza et de blé, protégeant plus de 10 millions d'hectares.

- Mars 2025 : FMC Corporation et Bayer AG ont formé un partenariat pour commercialiser l'herbicide actif Isoflex dans l'Union européenne et en Grande-Bretagne. L'herbicide cible les graminées résistantes dans les céréales et le colza. L'accord élargit la présence de FMC Corporation sur le marché et introduit un herbicide du Groupe 13 qui assure un contrôle durable des mauvaises herbes.

- Janvier 2025 : Bayer AG a formé un partenariat avec Ecospray, une entreprise britannique, pour distribuer Velsinum, un nématicide biologique dérivé de l'ail, en Europe, au Moyen-Orient et en Afrique à partir de 2026. Le produit, qui ne laisse aucun résidu chimique, constitue une alternative écologiquement durable aux nématicides conventionnels et améliore la santé des racines et les conditions du sol dans la culture de pommes de terre et de légumes.

Portée du Rapport sur le Marché Mondial de la Gestion Intégrée des Ennemis des Cultures

| Produits de Lutte Culturale |

| Produits de Lutte Chimique |

| Produits de Lutte Biologique |

| Outils de Lutte Mécanique et Physique |

| Insectes |

| Mauvaises Herbes |

| Rongeurs |

| Champignons |

| Autres |

| Agriculture |

| Horticulture |

| Foresterie |

| Installations d'Élevage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Produits de Lutte Culturale | |

| Produits de Lutte Chimique | ||

| Produits de Lutte Biologique | ||

| Outils de Lutte Mécanique et Physique | ||

| Par Type de Ravageur | Insectes | |

| Mauvaises Herbes | ||

| Rongeurs | ||

| Champignons | ||

| Autres | ||

| Par Utilisateur Final | Agriculture | |

| Horticulture | ||

| Foresterie | ||

| Installations d'Élevage | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché de la Gestion Intégrée des Ennemis des Cultures ?

Le marché devrait être valorisé à 26,8 milliards USD en 2025 et devrait atteindre 37,3 milliards USD d'ici 2030.

Quelle catégorie de produits est en tête des revenus mondiaux ?

Les produits de lutte chimique sont en tête avec une part de 40,2 %, bien que les agents biologiques connaissent la croissance la plus rapide.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche la croissance prévisionnelle la plus élevée à un CAGR de 7,5 % jusqu'en 2030.

Pourquoi les solutions biologiques gagnent-elles du terrain ?

Les limites réglementaires de résidus, les objectifs d'empreinte carbone des entreprises et l'escalade de la résistance remettent en question la dépendance aux produits chimiques de synthèse, stimulant la demande d'agents biologiques.

Quelle est la concentration du pouvoir des fournisseurs sur ce marché ?

Les cinq premières entreprises représentent environ 50 % des ventes mondiales, indiquant une concentration modérée avec de la place pour de nouveaux entrants.

Quelles tendances technologiques remodèlent les décisions de lutte antiparasitaire ?

Les plateformes d'intelligence artificielle, les capteurs IoT et les pulvérisateurs de précision permettent des interventions prédictives et spécifiques au site qui réduisent les coûts et les résidus.

Dernière mise à jour de la page le: