Taille et parts du marché des CCTV en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

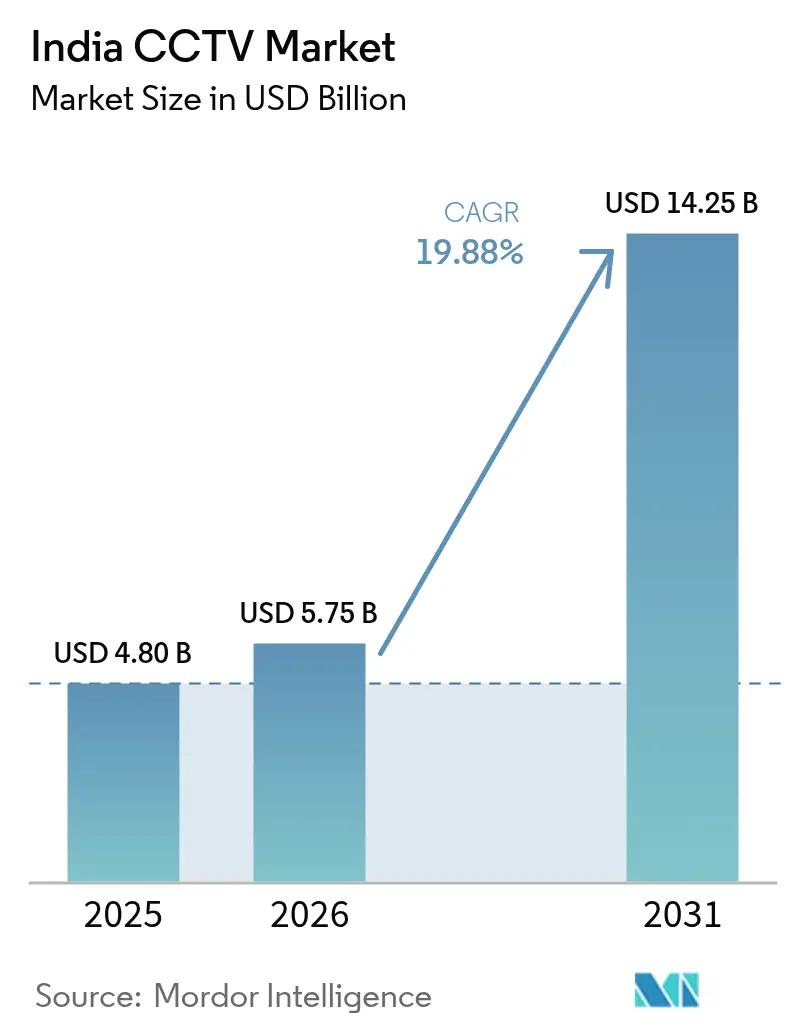

| Taille du marché de l'année de base (2025) | 4.8 Milliards de dollars |

| Taille du Marché (2026) | 5.75 Milliards de dollars |

| Taille du Marché (2031) | 14.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CCTV en Inde par Mordor Intelligence

La taille du marché des CCTV en Inde était évaluée à 4,8 milliards USD en 2025 et devrait croître de 5,75 milliards USD en 2026 pour atteindre 14,25 milliards USD d'ici 2031, à un TCAC de 19,88 % durant la période de prévision (2026-2031). Les déploiements de la Mission Villes Intelligentes, les réglementations obligatoires en matière de sécurité publique et la promotion de la fabrication indigène, stimulée par l'obligation de certification STQC, alimentent la croissance actuelle. Ces initiatives visent à améliorer les infrastructures urbaines, à renforcer la sécurité publique et à promouvoir l'autonomie dans la fabrication technologique, créant ainsi un environnement favorable à l'expansion du marché. Par ailleurs, l'accent mis par le gouvernement sur la transformation numérique et le développement d'infrastructures intelligentes accélère davantage l'adoption de technologies avancées dans la planification urbaine et les systèmes de sécurité publique.

Avec 76 000 caméras installées dans 100 villes et des mises à niveau en cours dans les aéroports et les métros, la demande reste robuste. Le déploiement de systèmes de surveillance dans les zones urbaines et les pôles de transport souligne l'importance croissante accordée à la sécurité et à l'efficacité opérationnelle, renforçant ainsi l'élan du marché. De plus, l'intégration d'analyses avancées et d'intelligence artificielle dans ces systèmes devrait améliorer leur efficacité, contribuant à une croissance soutenue durant la période de prévision.

Principaux enseignements du rapport

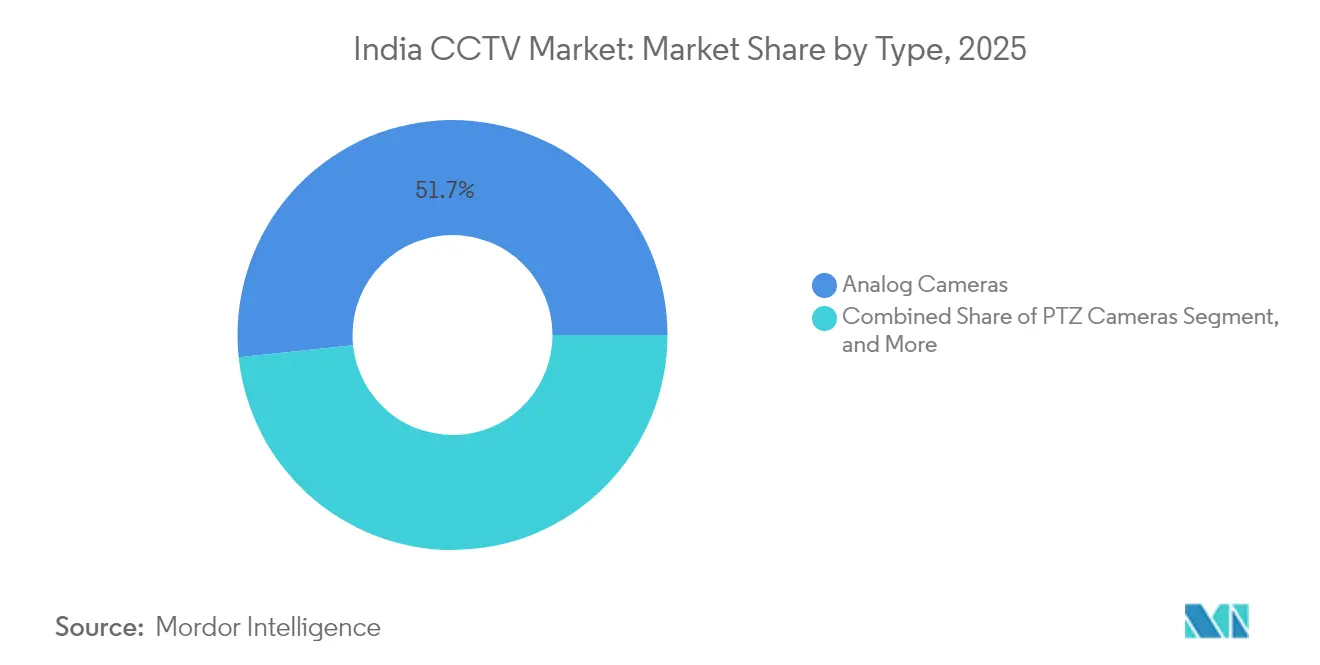

- Par type, les caméras analogiques ont contrôlé 51,65 % des parts du marché des CCTV en Inde en 2025 ; les caméras à IA devraient progresser à un TCAC de 20,55 % jusqu'en 2031.

- Par utilisateur final, le gouvernement a représenté 38,05 % des parts de revenus en 2025, tandis que les déploiements résidentiels et dans les maisons intelligentes sont prêts à afficher un TCAC de 20,15 % jusqu'en 2031.

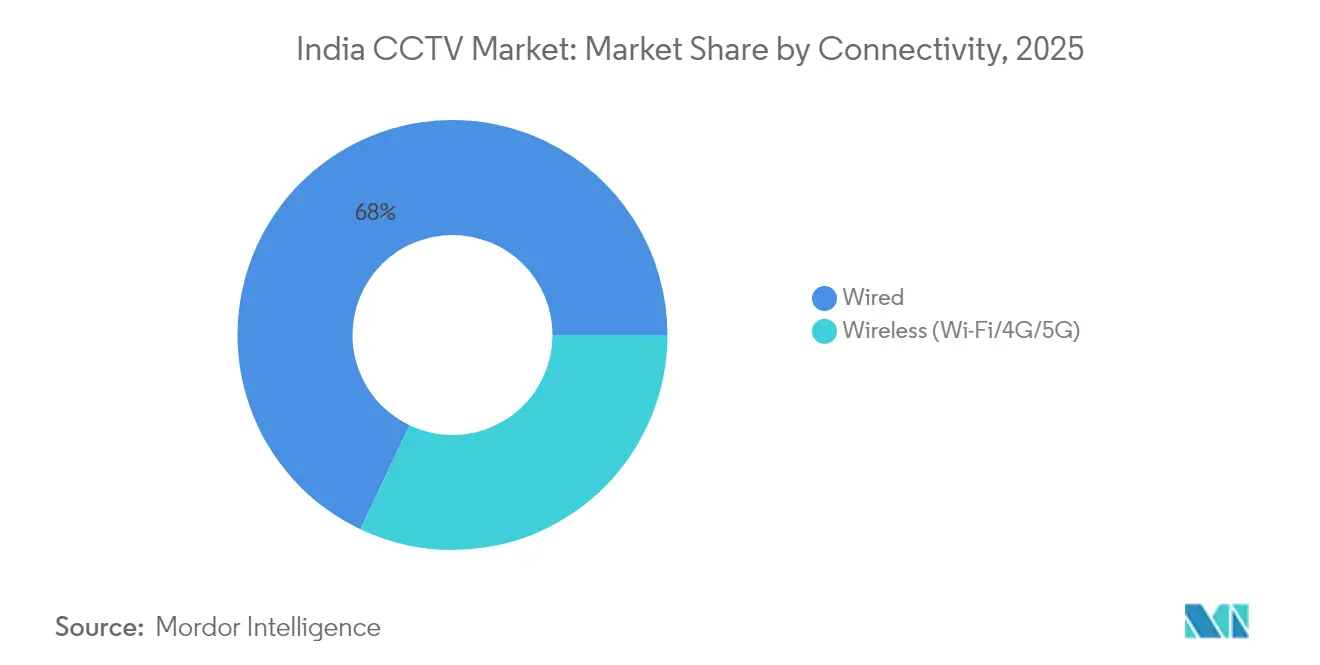

- Par connectivité, les solutions filaires ont représenté 67,95 % de la taille du marché des CCTV en Inde en 2025 ; les installations sans fil devraient augmenter à un TCAC de 21,05 % entre 2026 et 2031.

- Par région, l'Inde du Nord a dominé avec 42,25 % des parts de revenus du marché des CCTV en Inde en 2025, tandis que l'Inde du Sud devrait afficher un TCAC de 20,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des CCTV en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur de la surveillance dans les villes intelligentes | +4.2% | National, concentré dans 100 villes intelligentes | Moyen terme (2 à 4 ans) |

| Réglementations de surveillance obligatoires pour les espaces publics | +3.8% | National, avec adoption précoce dans les métropoles | Court terme (≤ 2 ans) |

| Expansion rapide des infrastructures des aéroports et des métros | +3.1% | Métropoles, principaux pôles de transport | Moyen terme (2 à 4 ans) |

| Adoption de l'analyse de conformité et de sécurité pilotée par l'IA | +2.9% | Centres urbains, installations gouvernementales | Long terme (≥ 4 ans) |

| Transition vers la fabrication indigène après les normes STQC/BIS | +2.7% | Pôles de fabrication nationaux | Moyen terme (2 à 4 ans) |

| Déploiements de CCTV périphériques alimentés à l'énergie solaire dans les programmes ruraux | +1.8% | Inde rurale, zones frontalières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur de la surveillance dans les villes intelligentes

La Mission Villes Intelligentes a fait évoluer la surveillance d'une gestion policière réactive vers une gestion prédictive de la ville. Avec 90 % des projets d'une valeur de 1,44 billion INR (16,06 milliards USD) finalisés en mars 2025, 76 000 caméras s'intègrent désormais à des centres de commandement et de contrôle qui alimentent en données les modules de trafic, de déchets et d'urgence. Les marchés publics standardisés favorisent les fournisseurs capables de satisfaire aux critères d'interopérabilité. Les plateformes hébergées dans le cloud, telles que le Centre de contrôle et de commandement intégré du Madhya Pradesh, illustrent l'optimisation des ressources dans les services publics. La même infrastructure soutient des analyses prédictives qui anticipent les embouteillages et les activités criminelles, renforçant une demande soutenue sur le marché des CCTV en Inde.

Réglementations de surveillance obligatoires pour les espaces publics

La législation des États transforme les dépenses en CCTV en un poste de conformité. La loi sur l'application de la sécurité publique du Karnataka exige que les établissements accueillant plus de 500 visiteurs mensuels connectent leurs caméras aux réseaux de police, ce qui concerne environ 10 000 commerces à Bengaluru. Des lois similaires font suite aux directives de la Cour suprême concernant la couverture des postes de police, révélant des lacunes de non-conformité qui stimulent les achats immédiats. Les spécifications standardisent les fréquences d'images, le chiffrement et les durées de conservation, améliorant la qualité des produits tout en éliminant les importations de qualité inférieure.

Expansion rapide des infrastructures des aéroports et des systèmes de métro

Les corridors de transport exigent une surveillance prête pour la biométrie. Le métro de Delhi a introduit des caméras de reconnaissance faciale sur sa ligne Airport Express et équipera 45 stations supplémentaires lors de la phase 4. La mise à niveau de l'aéroport de Mumbai, d'une valeur de 1,2 milliard USD, comprend des CCTV intégrés, des scanners corporels et des bornes en libre-service, tous alimentant une couche unifiée de détection des menaces. L'aéroport international de Noida a ouvert avec une surveillance assistée par IA 24h/24 et 7j/7, établissant des modèles pour les futurs projets de réhabilitation. Ces projets garantissent des contrats d'équipement et de services pluriannuels, renforçant les volumes sur le marché des CCTV en Inde.

Adoption de l'analyse de conformité et de sécurité pilotée par l'IA

L'intelligence artificielle fait évoluer la sécurité vidéo vers une gestion des exceptions en temps réel. Le ministère des Transports routiers et des Autoroutes pilote des réseaux de caméras à IA visant une réduction de 50 % des décès sur les routes d'ici 2030. Des essais académiques utilisant v8 ont atteint une précision de 98,6 % dans la détection des infractions au port du casque, prouvant la maturité pour un déploiement massif. La police de Delhi prévoit une surveillance par reconnaissance faciale à l'échelle de la ville, tandis que les mises à niveau analytiques rétrospectives libèrent une demande de remplacement pour les parcs analogiques hérités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé pour les déploiements multi-sites | -2.8% | National, affectant particulièrement le segment des PME | Court terme (≤ 2 ans) |

| Obligations croissantes en matière de confidentialité et de protection des données (loi DPDP) | -2.1% | National, avec une application plus stricte dans les métropoles | Moyen terme (2 à 4 ans) |

| Charge de certification en cybersécurité ralentissant les lancements | -1.9% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Restrictions sur les semi-conducteurs et les importations perturbant l'approvisionnement | -1.6% | National, concentré dans les pôles de fabrication | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les déploiements multi-sites

Les grands réseaux engendrent des coûts bien au-delà du matériel, couvrant la maintenance, la bande passante et le stockage en cloud qui peuvent dépasser l'investissement initial en capital en trois ans. Les sites dispersés nécessitent souvent des liaisons satellitaires ou en fibre privée coûtant entre 50 000 et 100 000 INR par an et par site. La vidéo haute définition peut générer plusieurs téraoctets par mois, poussant les entreprises vers le stockage périphérique ou des plans cloud de niveau supérieur. Les pénuries de main-d'œuvre qualifiée dans les villes de rang 2 et 3 font grimper les frais d'installation et retardent la mise en service. Ces dynamiques ralentissent l'adoption parmi les PME et pourraient limiter la vitesse d'expansion du marché des CCTV en Inde dans les segments moins bancables.

Obligations croissantes en matière de confidentialité et de protection des données (loi DPDP)

La loi sur la protection des données personnelles numériques de 2023 exige un consentement explicite, un chiffrement robuste et des mécanismes locaux de traitement des réclamations, des exigences qui ajoutent des coûts de conformité pour les utilisateurs finaux.[1]Nishith Desai Associates, "Loi indienne sur la protection des données personnelles numériques, 2023," nishithdesai.com Les fournisseurs transfrontaliers doivent mettre en place un traitement local ou risquer des pénalités, réduisant ainsi le champ des fournisseurs. La capture du consentement dans les lieux publics est difficile, suscitant un intérêt pour les architectures de confidentialité dès la conception, telles que la pixellisation ou l'enregistrement sélectif. Les directives en attente du Conseil de protection des données créent une incertitude, incitant certains acheteurs à reporter leurs achats. Lorsque des données biométriques sont traitées, des garanties supplémentaires amplifient les coûts matériels et logiciels, réduisant les marges de croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de l'analogique face à la disruption de l'IA

Les appareils analogiques ont conservé une part de 51,65 % du marché des CCTV en Inde en 2025, soutenus par les appels d'offres du secteur public sensibles aux coûts et le câblage coaxial hérité. Les modèles IP ont atteint une part de 40,55 % grâce à la surveillance à distance et à la commodité du PoE. Les caméras PTZ ont contribué à hauteur de 5,85 %, répondant aux besoins de couverture de grandes zones dans les aéroports et les terminaux pétroliers. Les caméras intelligentes à IA, bien que de niche, devraient se développer à un TCAC de 20,55 %, augmentant directement la taille du marché des CCTV en Inde pour les terminaux intelligents.

Le faible coût d'acquisition et la facilité de remplacement maintiennent l'analogique en jeu, mais les règles STQC entrées en vigueur en avril 2025 poussent les acheteurs vers des appareils cybersécurisés et évolutifs. Les entreprises nationales telles qu'Aditya Infotech et Prama Hikvision intègrent désormais des analyses embarquées et un démarrage sécurisé pour se conformer aux mandats du ministère de l'Électronique. Les modèles prêts pour l'IA réduisent ainsi la marge de manœuvre de l'analogique, remodelant les trajectoires futures des parts du marché des CCTV en Inde.

Par secteurs d'utilisateurs finaux : le leadership gouvernemental fait évoluer le marché

Le gouvernement a représenté 38,05 % du marché des CCTV en Inde en 2025, propulsé par les fonds dédiés aux villes sûres et à la sécurité des frontières. Les sites industriels et de fabrication ont suivi avec 28,75 % dans le sillage des mandats de sécurité au travail. Les agences BFSI et les distributeurs automatiques de billets ont sécurisé une part de 14,10 % dans le cadre des normes d'audit de la Banque de réserve.

La demande résidentielle et dans les maisons intelligentes est la plus rapide avec un TCAC de 20,15 %, soutenue par des kits de caméras Wi-Fi à moins de 25 USD vendus via le commerce électronique. Le transport et la logistique affichent une part de 8,65 % mais bénéficient de l'entreposage du commerce électronique. Le commerce de détail et l'hôtellerie investissent dans des analyses de comptage de personnes, tandis que la santé et l'éducation privilégient le stockage périphérique conforme à la confidentialité. Ces cas d'usage variés étendent la taille du marché des CCTV en Inde dans les domaines public et privé.

Par connectivité : l'infrastructure filaire rencontre l'innovation sans fil

Les solutions filaires ont représenté 67,95 % des parts du marché des CCTV en Inde en 2025, ancrées par la fiabilité du PoE pour les flux de sécurité publique 24h/24 et 7j/7. Les coûts de commutation Gigabit ont baissé, renforçant cette position.

Les déploiements sans fil, cependant, progressent à un TCAC de 21,05 %, portés par la 5G, le Wi-Fi 6 et les appareils périphériques alimentés à l'énergie solaire. Les programmes ruraux utilisent la sauvegarde LTE pour contourner les lacunes en fibre, et les topologies maillées réduisent les coûts de tranchée. Le calcul périphérique réduit la bande passante en ne relayant que les événements signalés, faisant du sans fil une alternative viable pour les nouvelles phases de villes intelligentes et renforçant les futures parts du marché des CCTV en Inde dans les segments flexibles en matière de connectivité.

Analyse géographique

L'Inde du Nord a dominé avec une part de 42,25 % en 2025, soutenue par le réseau de 700 000 caméras de Delhi et les grilles frontalières du Pendjab. L'Inde de l'Ouest a contribué à hauteur de 18,10 % grâce aux lois de sécurité publique du Gujarat et au boom immobilier du Maharashtra.

L'Inde du Sud mène la croissance avec une perspective de TCAC de 20,40 %. Les agences de police, d'aviation et de métro de Bengaluru déploient conjointement la reconnaissance faciale dans le cadre d'un budget de 496 crores INR (55,2 millions USD). Le complexe résidentiel de 1 170 caméras de Foxconn et le corridor Brand Bengaluru de 27 000 crores INR (301,0 millions USD) garantissent des achats continus. Les corridors industriels du Tamil Nadu standardisent la surveillance prête pour l'IA, accélérant l'adoption via les intégrateurs locaux.

L'Inde de l'Ouest a sécurisé une part de 18,10 % grâce à la grille de 25 000 caméras d'Ahmedabad qui lui a permis de se hisser en tête de l'indice de sécurité 2025. La politique immobilière du Maharashtra intègre les CCTV comme prérequis de planification, élargissant l'adoption résidentielle. L'Inde de l'Est, à 13,15 %, bénéficie des capteurs de détection de périmètre du Bengale occidental et du corridor de reconnaissance faciale d'Odisha au temple de Puri. L'Inde centrale clôture à 7,85 %, mais les nœuds frontaliers équipés d'IA de Bhopal et le premier centre de contrôle de ville intelligente d'Inde soulignent un potentiel latent. La conformité uniforme aux normes STQC dans toutes les zones garantit une qualité de base cohérente, favorisant les fournisseurs certifiés sur le marché des CCTV en Inde.

Paysage concurrentiel

Une consolidation modérée caractérise le marché des CCTV en Inde, où les cinq premiers fournisseurs détenaient environ 55 % des parts en 2024. CP Plus (Aditya Infotech) a dominé avec 20,8 %, s'appuyant sur la troisième plus grande usine de CCTV au monde en Andhra Pradesh et un réseau de 1 000 distributeurs. Son introduction en bourse de juillet 2025, sursouscrite 106 fois et cotée avec une prime de 50 %, témoigne de la confiance des investisseurs dans les chaînes d'approvisionnement localisées.[3]Moneycontrol Markets Desk, "Les actions d'Aditya Infotech font leurs débuts avec une prime de 50 %," moneycontrol.com

Honeywell s'est associé à VVDN pour lancer les caméras de la série 50 fabriquées en Inde, intégrant des analyses de mouvement et de reconnaissance faciale en temps réel, conformes aux normes de cybersécurité STQC.[4]Honeywell India, "Fabriqué en Inde : nouvelles caméras de sécurité," honeywell.com Bosch a cédé sa division Technologies du bâtiment à Keenfinity India pour 595 crores INR afin de se concentrer sur les plateformes de sécurité spécialisées. Prama Hikvision a ouvert une usine à Vasai d'une valeur de 500 crores INR visant 1,5 million d'unités par mois avec 50 % de localisation, une couverture contre d'éventuelles listes noires d'importation.

Les alliances stratégiques pivotent désormais sur l'accès aux semi-conducteurs et aux piles d'IA. Aditya Infotech est lié à L&T Semiconductor pour co-développer des puces IA périphériques. Dixon Technologies a échangé sa participation de 50 % dans la coentreprise contre une tranche de 6,5 % du capital d'Aditya Infotech, sécurisant ainsi la demande en aval. Les grandes entreprises étrangères ciblent des niches à haute valeur ajoutée, Axis pour les infrastructures critiques, Hanwha pour les analyses aéroportuaires, tandis que les nouveaux acteurs nationaux cherchent des opportunités dans les kits ruraux alimentés à l'énergie solaire. Le micrologiciel cybersécurisé, les labels STQC et les fonctionnalités IA restent les différenciateurs décisifs sur le marché des CCTV en Inde.

Leaders du secteur des CCTV en Inde

HIKVISION Digital Technology Co. Ltd (Hikvision India)

Dahua Technology India Pvt. Ltd

Aditya Infotech Ltd (CP Plus)

Godrej Security Solutions

Honeywell Commercial Security

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Honeywell et VVDN ont lancé les caméras de la série 50 conçues en Inde avec des fonctions de cybersécurité et de reconnaissance faciale intégrées.

- Juillet 2025 : Aditya Infotech a clôturé une introduction en bourse de 1 300 crores INR pour financer le remboursement de dettes et l'expansion des capacités à 17,2 millions d'unités par an.

- Mai 2025 : Le gouvernement a imposé la certification STQC pour tous les appareils CCTV connectés à Internet, incluant la mise sous séquestre du code source et des audits d'usine.

- Janvier 2025 : Bosch a vendu son activité Vidéo, Contrôle d'accès et Intrusion à Keenfinity India pour 595 crores INR, dans le cadre d'une restructuration mondiale.

Périmètre du rapport sur le marché des CCTV en Inde

La télévision en circuit fermé (CCTV), également connue sous le nom de surveillance vidéo, est utilisée pour envoyer un signal vers un site spécifique à l'aide d'un nombre limité de moniteurs. En Inde, la demande de CCTV est en forte hausse en raison des préoccupations liées à la confidentialité et des initiatives innovantes en matière de villes intelligentes. L'étude englobe les moteurs et les défis du marché, ainsi que l'attractivité des entreprises.

Le rapport sur le marché des CCTV en Inde est segmenté par type (caméras analogiques, caméras IP, caméras PTZ, caméras intelligentes à IA), par secteurs d'utilisateurs finaux (gouvernement, industrie et fabrication, BFSI, transport et logistique, résidentiel et maisons intelligentes, commerce de détail et hôtellerie, santé et éducation), par connectivité (filaire, sans fil) et par géographie (Inde du Nord, Inde du Sud, Inde de l'Est, Inde de l'Ouest, Inde centrale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Caméras analogiques |

| Caméras IP (non PTZ) |

| Caméras PTZ |

| Caméras intelligentes à IA |

| Gouvernement |

| Industrie et fabrication |

| BFSI |

| Transport et logistique |

| Résidentiel et maisons intelligentes |

| Commerce de détail et hôtellerie |

| Santé et éducation |

| Autres secteurs d'utilisateurs finaux |

| Filaire |

| Sans fil (Wi-Fi/4G/5G) |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Est |

| Inde de l'Ouest |

| Inde centrale |

| Par type | Caméras analogiques |

| Caméras IP (non PTZ) | |

| Caméras PTZ | |

| Caméras intelligentes à IA | |

| Par secteurs d'utilisateurs finaux | Gouvernement |

| Industrie et fabrication | |

| BFSI | |

| Transport et logistique | |

| Résidentiel et maisons intelligentes | |

| Commerce de détail et hôtellerie | |

| Santé et éducation | |

| Autres secteurs d'utilisateurs finaux | |

| Par connectivité | Filaire |

| Sans fil (Wi-Fi/4G/5G) | |

| Par région | Inde du Nord |

| Inde du Sud | |

| Inde de l'Est | |

| Inde de l'Ouest | |

| Inde centrale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des CCTV en Inde ?

Le marché s'élevait à 5,75 milliards USD en 2026 et devrait atteindre 14,25 milliards USD d'ici 2031.

Quel type de caméra domine les ventes en Inde ?

Les caméras analogiques ont dominé avec une part de 51,65 % en 2025, bien que les caméras intelligentes à IA affichent la trajectoire de croissance la plus rapide.

À quelle vitesse l'adoption résidentielle progresse-t-elle ?

Les installations résidentielles et dans les maisons intelligentes se développent à un TCAC de 20,15 % jusqu'en 2031, à mesure que les prix des caméras baissent et que les kits à faire soi-même se multiplient.

Quelles réglementations ont le plus d'impact sur les achats de CCTV ?

La loi sur la protection des données personnelles numériques de 2023 et la certification STQC obligatoire entraînent des coûts de conformité et influencent la sélection des fournisseurs.

Dernière mise à jour de la page le: