Tamaño y Participación del Mercado de Sistemas de Navegación Integrados en el Tablero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.74% CAGR |

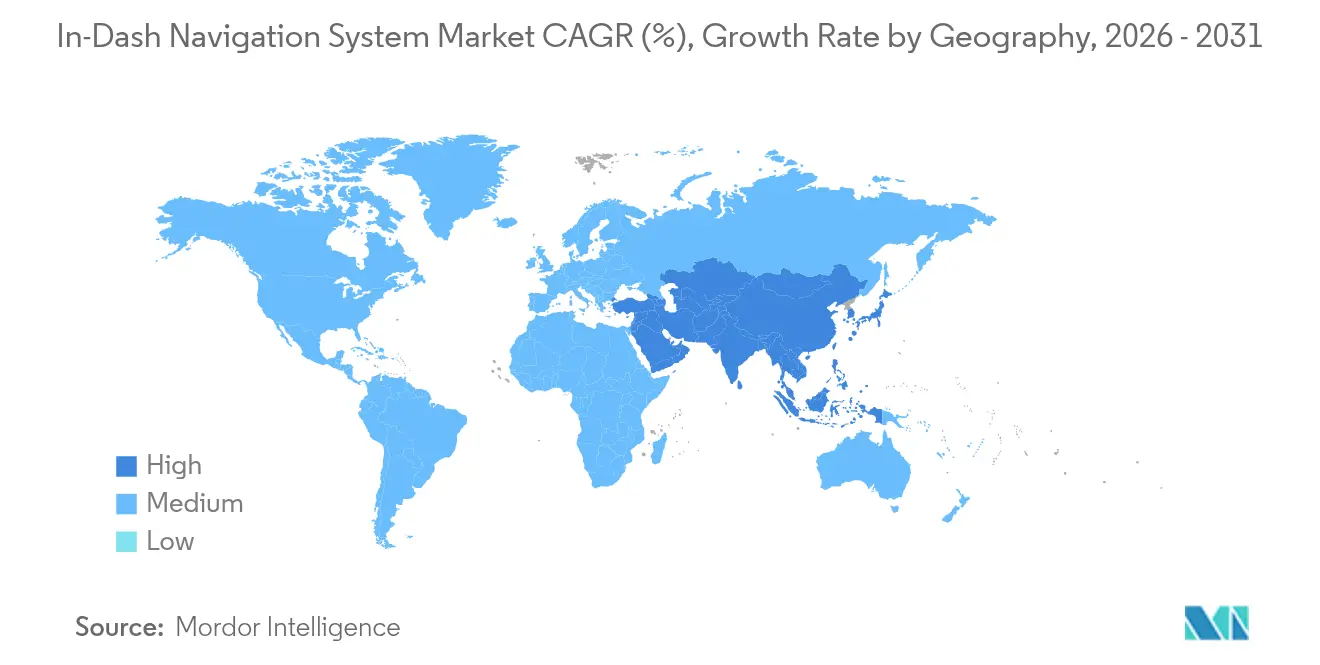

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Navegación Integrados en el Tablero por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de navegación integrados en el tablero crezca de USD 21,47 mil millones en 2025 a USD 23,56 mil millones en 2026, y se prevé que alcance USD 37,48 mil millones en 2031 a una CAGR del 9,74% durante el período 2026-2031. La fuerte demanda de experiencias de conducción conectadas, las características orientadas a la seguridad y los impulsos regulatorios para la capacidad de llamada de emergencia integrada son los vientos de cola más poderosos. Los fabricantes de automóviles continúan incorporando cartografía de alta definición y orientación de realidad aumentada, mientras que la penetración de los vehículos eléctricos (EV) eleva el listón en cuanto a la precisión de la planificación de rutas, la gestión de la autonomía y la visibilidad de las estaciones de carga. Las alianzas estratégicas entre proveedores de hardware y especialistas en software acortan los ciclos de innovación y refuerzan el juego del ecosistema, garantizando lanzamientos continuos de funciones a través de actualizaciones por vía inalámbrica (OTA). Los diseños de cabina inteligente con grandes pantallas OLED curvas también impulsan los ciclos de actualización, especialmente en los segmentos premium y de vehículos eléctricos, donde los compradores priorizan el entretenimiento inmersivo.

Conclusiones Clave del Informe

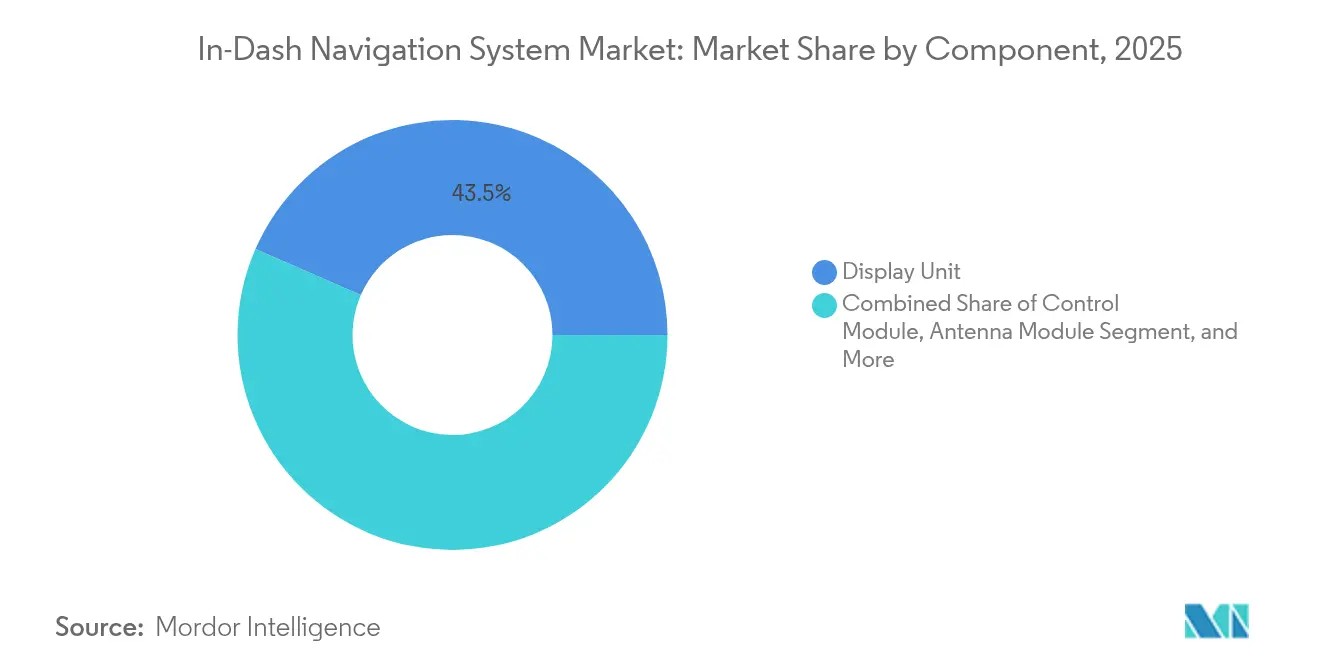

- Por componente, las unidades de pantalla lideraron con una participación de ingresos del 43,45% en el mercado de sistemas de navegación integrados en el tablero en 2025; se prevé que el software y los servicios crezcan a una CAGR del 11,43% hasta 2031.

- Por tecnología, los mapas 3D representaron el 56,62% de la participación del mercado de sistemas de navegación integrados en el tablero en 2025, mientras que se proyecta que la navegación por realidad aumentada se expanda a una CAGR del 12,95% hasta 2031.

- Por conectividad, las soluciones integradas representaron el 62,15% del tamaño del mercado de sistemas de navegación integrados en el tablero en 2025, mientras que las soluciones integradas/de teléfono inteligente avanzan a una CAGR del 12,21% entre 2026 y 2031.

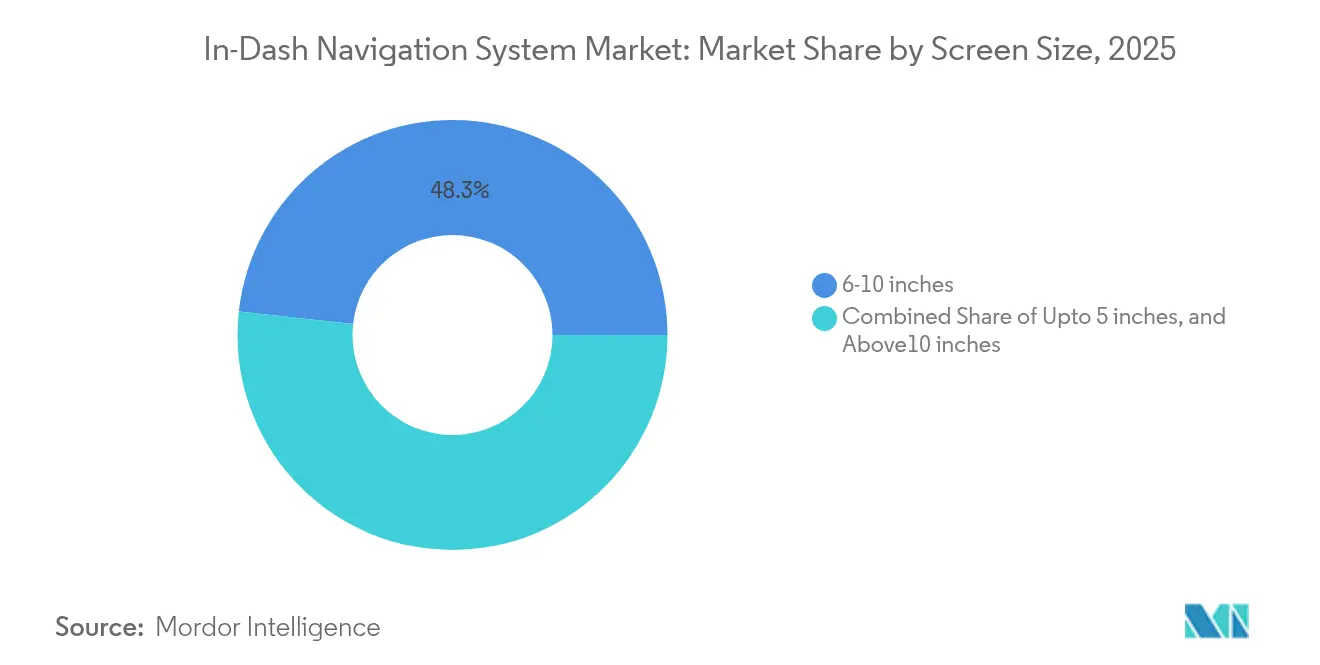

- Por tamaño de pantalla, la categoría de 6 a 10 pulgadas representó el 48,25% del tamaño del mercado de sistemas de navegación integrados en el tablero en 2025, y las pantallas de más de 10 pulgadas crecen a una CAGR del 10,59% en el mismo horizonte.

- Por canal de ventas, las unidades instaladas por el fabricante de equipos originales representaron el 70,88% del mercado de sistemas de navegación integrados en el tablero en 2025, pero se prevé que el mercado de posventa se acelere a una CAGR del 13,82% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros ocuparon el 80,35% del mercado de sistemas de navegación integrados en el tablero en 2025; los vehículos eléctricos son el subsegmento de más rápido crecimiento con una CAGR del 13,52%.

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 34,05% en 2025, mientras que se proyecta que la región de Oriente Medio y África crezca a una CAGR del 10,03% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Navegación Integrados en el Tablero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mapas HD actualizados por OTA para ADAS de Nivel 3 | +1.5% | Europa, América del Norte, APAC premium | Mediano plazo (2-4 años) |

| Unidades de llamada de emergencia integradas obligatorias | +1.8% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Pantallas de gran formato en vehículos eléctricos chinos | +1.4% | China, expansión global de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Alianzas de cartografía 3D entre fabricantes de automóviles y empresas tecnológicas | +1.2% | Centros tecnológicos globales | Mediano plazo (2-4 años) |

| Ingresos por suscripción de servicios basados en localización para fabricantes de equipos originales | +1.0% | América del Norte, Europa, APAC desarrollado | Largo plazo (≥ 4 años) |

| Navegación predictiva habilitada por V2X | +0.8% | Corea del Sur, Japón, partes de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mapas HD actualizados por OTA para ADAS de Nivel 3

Los reguladores europeos reconocen ahora la autonomía de Nivel 3, lo que impulsa el gasto de los fabricantes de equipos originales en infraestructuras de cartografía con capacidad OTA. BMW redujo los ciclos de actualización de mapas de trimestral a semanal en los modelos de 2025, mejorando la orientación a nivel de carril y la precisión de la transferencia del ADAS.[1]BMW, "Innovación del Grupo BMW – Tecnologías de Conectividad," bmwgroup.comMercedes-Benz complementa el enfoque con superposiciones de realidad aumentada que proyectan flechas e indicaciones de velocidad directamente sobre las imágenes de la cámara.[2]Mercedes-Benz, "Sistema Autónomo Drive Pilot," mercedes-benz.comUna funcionalidad similar aparece en los modelos insignia de América del Norte, anclando los puntos de precio del segmento premium.

Mandatos Regulatorios para Unidades de Navegación con Llamada de Emergencia Integrada

Los legisladores de América del Norte y Europa exigen que los vehículos nuevos transmitan automáticamente las coordenadas de un accidente, lo que impulsa a los fabricantes de equipos originales hacia hardware de navegación integrado inmune a la falta de disponibilidad del teléfono inteligente. Los proveedores señalan un crecimiento de contratos de dos dígitos vinculado directamente al cumplimiento de la normativa de llamada de emergencia, y los datos históricos de la UE que muestran una respuesta de emergencia un 40% más rápida refuerzan el argumento de seguridad. El mandato eleva la especificación de referencia, garantizando que incluso los acabados de gama media integren un posicionamiento preciso y canales de datos seguros en lugar de depender de aplicaciones móviles reflejadas. Continental AG informó de un aumento del 35% en los pedidos de compra de fabricantes de equipos originales que citaban explícitamente el cumplimiento de la normativa de llamada de emergencia.[3]Continental, "Sistemas de Llamada de Emergencia (eCall)," continental-automotive.com

Demanda de Pantallas de Gran Formato en Vehículos Eléctricos Chinos

Los fabricantes chinos de vehículos eléctricos popularizaron los "lienzos digitales" de más de 12 pulgadas que muestran simultáneamente navegación, estado de la batería y widgets de entretenimiento sin desorden. Las investigaciones presentadas en foros del sector demuestran una frecuencia de desvío de la mirada hasta un 23% menor en comparación con pantallas más pequeñas. Las marcas globales replican la plantilla en los próximos lanzamientos de vehículos eléctricos, consolidando la demanda de núcleos gráficos de alta resolución y software de interfaz de usuario adaptable que escala en múltiples tamaños de panel manteniendo bajas las métricas de distracción.

Alianzas de Cartografía 3D entre Fabricantes de Automóviles y Empresas Tecnológicas

Las empresas conjuntas entre proveedores de primer nivel y especialistas en cartografía comprimen el desarrollo en un 40%, según Harman International.[4]Harman, "Noticias de Harman," news.harman.comTomTom y Bosch combinan datos de sensores e imágenes satelitales para ofrecer mapas HD a nivel de carril para la conducción automatizada. Las cadenas de herramientas compartidas permiten a los fabricantes de equipos originales superponer capas de experiencia de usuario específicas de la marca mientras aprovechan datos de back-end comunes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El espejado de teléfonos inteligentes erosiona la adopción en el segmento medio | -1.1% | Global, mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de GPU de grado automotriz que infla el costo de la lista de materiales | -0.9% | Global, fabricantes de equipos originales del mercado masivo | Corto plazo (≤ 2 años) |

| El RGPD y la CCPA limitan el uso granular de datos | -0.7% | UE, California, expansión global | Mediano plazo (2-4 años) |

| Alto costo de suscripción de datos cartográficos en regiones emergentes | -0.6% | América Latina, África, Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Espejado de Teléfonos Inteligentes Canibaliza la Demanda del Segmento Medio

La adopción de Apple CarPlay y Android Auto supera ahora el 80% de los vehículos de modelos recientes, ofreciendo a los compradores mapas en tiempo real a un costo incremental mínimo.[5]SAE, "Tecnologías de Espejado de Teléfonos Inteligentes en Vehículos," sae.org Las nuevas iteraciones extienden las aplicaciones reflejadas a los cuadros de instrumentos, cerrando brechas que antes eran exclusivas de los sistemas integrados. La tendencia suprime la demanda en los acabados sensibles al costo, aunque los compradores premium siguen valorando las superposiciones de realidad aumentada a medida, la integración más profunda del ADAS y la conectividad SOS garantizada que las aplicaciones basadas en teléfonos no pueden ofrecer de manera confiable.

Escasez de GPU de Grado Automotriz que Infla el Costo de la Lista de Materiales

Las fábricas de semiconductores priorizan la electrónica de consumo de alto volumen, dejando escaso el suministro de GPU calificadas para uso automotriz. Los proveedores de primer nivel informan de aumentos de precios de componentes del 15-20% desde 2023, lo que obliga a algunos modelos del mercado masivo a retrasar el lanzamiento de mapas 3D o revertir a especificaciones de pantalla más simples. Los vehículos premium absorben los recargos o cambian a un abastecimiento de múltiples proveedores; sin embargo, las escaseces persistentes arriesgan frenar la penetración de la navegación avanzada hasta que entre en línea capacidad adicional de grado automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Cambio Hacia la Monetización Centrada en Servicios

Las unidades de pantalla representaron el 43,45% del mercado de sistemas de navegación integrados en el tablero en 2025, beneficiándose de la migración a paneles OLED y QLED que aumentan el brillo y admiten multitáctil. Las grandes pantallas curvas, incluida la unidad de 12,3 pulgadas en un vehículo utilitario deportivo de 2025, anclan los interiores premium y justifican precios más elevados. El tamaño del mercado de sistemas de navegación integrados en el tablero vinculado al software y los servicios se amplía más rápidamente, siguiendo una CAGR del 11,43% hasta 2031, a medida que los fabricantes de equipos originales pivotan hacia funciones entregadas en la nube cuyas tarifas recurrentes superan la vida útil de la venta del hardware.

Los módulos de control conservan una participación notable al orquestar tareas de cómputo intensivo, como la renderización de realidad aumentada, la fusión simultánea de sensores y el transporte seguro de datos. Los conjuntos de antenas evolucionan para gestionar la recepción multibanda de 5G, V2X y satélite en una carcasa compacta, mientras que los arneses de cableado cambian a marcos Ethernet de alta velocidad para transportar vídeo sin comprimir desde las cámaras hasta la pantalla. Los paquetes de servicios —tráfico en tiempo real, curación de puntos de interés y enrutamiento predictivo— convierten la navegación antes estática en una plataforma viva que se actualiza continuamente, reforzando el compromiso a largo plazo con el cliente.

Por Tecnología: La Orientación Inmersiva Gana Impulso

La cartografía tridimensional dominó el panorama con una participación de mercado del 56,62% en 2025, ofreciendo indicaciones de elevación y texturas de puntos de referencia que simplifican la navegación en los cañones urbanos. Sin embargo, la realidad aumentada promete una inmersión más profunda, registrando una CAGR del 12,95% a medida que las imágenes de la cámara se fusionan con flechas digitales, resaltados de carril y avisos de peligro. El mercado de sistemas de navegación integrados en el tablero se beneficia de que los fabricantes de automóviles instalen pantallas de visualización frontal que abarcan los parabrisas, llevando la orientación a la línea de visión natural del conductor.

La reducción de costos de las cámaras, los avances en GPU y los kits de herramientas de realidad aumentada maduros acortan los ciclos de implementación. Mientras tanto, las capas de mapas 2D tradicionales sirven a los modelos de entrada y a las geografías que carecen de cobertura de telemática, aunque su participación se erosiona de manera constante. En general, la progresión tecnológica refleja el movimiento automotriz hacia el diseño centrado en el usuario, donde los pasos de orientación se combinan perfectamente con el contexto del mundo real para minimizar la carga mental.

Por Conectividad: Fiabilidad Versus Flexibilidad

Las arquitecturas integradas reclamaron una participación del 62,15% en 2025, valoradas por su independencia de la señal del teléfono, la disponibilidad garantizada de SOS y los vínculos estrechos con las redes del vehículo. Los mandatos regulatorios de llamada de emergencia refuerzan aún más su papel. Sin embargo, el grupo integrado/de teléfono inteligente es el que sube más rápido, siguiendo una CAGR del 12,21% a medida que los consumidores se inclinan por aplicaciones familiares y ciclos de actualización cortos. Los protocolos de espejado mejorados ahora enrutan audio, vídeo y datos contextuales a múltiples pantallas, reduciendo las brechas de experiencia.

Los modos con cable —donde una unidad principal toma prestada la conexión de un teléfono pero conserva un cómputo dedicado— ocupan un camino intermedio, equilibrando el costo con una autonomía decente. Sin embargo, para flujos de trabajo críticos para la seguridad o rutas con cobertura deficiente, el sistema integrado sigue siendo el predeterminado. Los fabricantes de equipos originales a menudo persiguen diseños híbridos, reservando canales integrados para funciones reguladas o de suscripción mientras permiten que los teléfonos entreguen contenido auxiliar.

Por Tamaño de Pantalla: Superficies Más Grandes, Contexto Más Rico

Los paneles de entre 6 y 10 pulgadas capturaron el 48,25% de los envíos en 2025, alineándose con la ergonomía del tablero y la economía de producción. El segmento de más de 10 pulgadas crece más rápido con una CAGR del 10,59%, impulsado por los interiores de vehículos eléctricos que reemplazan los cuadros analógicos con lienzos de estilo cinematográfico. Las pantallas grandes muestran simultáneamente paneles de navegación, climatización y medios sin menús anidados, mejorando la conciencia situacional.

Las pantallas de ≤5 pulgadas mantienen su relevancia entre los automóviles económicos y las unidades DIN de posventa, pero los proveedores mejoran la densidad de píxeles y la latencia táctil para compensar el espacio limitado. Las marcas premium experimentan con pantallas de pilar a pilar y diseños panorámicos segmentados, aunque los límites de costo y los reflejos regulatorios moderan los extremos.

Por Canal de Ventas: El Dominio del Fabricante de Equipos Originales se Encuentra con la Oportunidad de Reacondicionamiento

Los sistemas instalados en fábrica representaron el 70,88% del mercado de sistemas de navegación integrados en el tablero en 2025, aprovechando el cambio hacia vehículos definidos por software donde la navegación se entrelaza con el ADAS y la orquestación de la cabina. Los complementos por vía inalámbrica y las suscripciones de ciclo de vida sostienen los ingresos del fabricante de equipos originales más allá de la venta inicial.

Aun así, la demanda del mercado de posventa se acelera a una CAGR del 13,82% a medida que los propietarios de flotas heredadas buscan comodidades modernas. Las unidades principales de fácil instalación que cuentan con Android Auto y CarPlay inalámbricos, grandes pantallas capacitivas y control de voz con inteligencia artificial amplían el atractivo. Los puntos de crecimiento incluyen los mercados emergentes con parques de automóviles más antiguos y las economías desarrolladas donde los compradores de vehículos eléctricos de segunda mano reacondicionan pantallas avanzadas.

Por Tipo de Vehículo: La Electrificación Da Forma a las Prioridades de Funciones

Los automóviles de pasajeros representaron el 80,35% de los ingresos en 2025, lo que refleja sus grandes volúmenes de producción y el apetito de los consumidores por la tecnología conectada. Dentro del grupo, los acabados premium incorporan superposiciones de realidad aumentada, orquestación de múltiples pantallas y análisis de rutas personalizados. El tamaño del mercado de sistemas de navegación integrados en el tablero vinculado a los vehículos eléctricos se expande más rápidamente, registrando una CAGR del 13,52%.

La ansiedad por la autonomía transforma la navegación en una herramienta de gestión de energía, combinando topografía, clima y estilo de conducción para predecir el agotamiento de la batería y proponer paradas de carga. Los vehículos comerciales adoptan capas de optimización de rutas que respetan los límites de carga, las restricciones de materiales peligrosos y la telemática de flotas, ofreciendo ahorros tangibles en los costos operativos. Las innovaciones pilotadas en vehículos eléctricos, como el enrutamiento consciente de la batería, migran posteriormente a las plataformas de combustión, creando un efecto de goteo de orientación sofisticada.

Análisis Geográfico

Asia Pacífico lideró el mercado de sistemas de navegación integrados en el tablero con una participación de ingresos del 34,05% en 2025. El auge de los vehículos eléctricos en China impulsa la demanda de pantallas grandes y navegación asistida por inteligencia artificial, mientras que Japón y Corea del Sur son pioneros en el enrutamiento predictivo mejorado por V2X. Los gobiernos regionales promueven planes de transporte inteligente que integran la navegación conectada en los marcos de planificación urbana. Los realineamientos de la cadena de suministro inducidos por las políticas arancelarias empujan a los fabricantes de automóviles chinos hacia una mayor presencia exportadora, llevando sus filosofías de cabina centradas en la pantalla al Sudeste Asiático y Europa.

América del Norte ocupa el segundo lugar, donde los consumidores esperan una conectividad en la nube fluida y funciones de seguridad sólidas. Las soluciones integradas florecen bajo los mandatos federales de notificación automática de accidentes, y las marcas de lujo promueven la navegación por realidad aumentada como una firma de marca. Europa sigue de cerca, aprovechando las estrictas regulaciones de seguridad que codifican la llamada de emergencia y otorgando aprobación temprana para la automatización de Nivel 3. La adopción de mapas HD supera por tanto a otras regiones, con precisión a nivel de carril que alimenta la orientación avanzada en densas redes de autopistas.

Oriente Medio y África contribuyen actualmente con la porción más pequeña, pero registran la tasa de crecimiento más alta con una CAGR del 10,03%. El gasto en infraestructura y el aumento de la propiedad de vehículos, especialmente en los estados del Golfo, fomentan la adopción de salto tecnológico de las últimas plataformas de cabina. América Latina presenta una perspectiva heterogénea: las principales economías mantienen centros de fabricación y una adopción moderada de la navegación, pero los altos costos de suscripción de mapas frenan la penetración en los mercados más pequeños. Los modelos de precios localizados y las opciones de mapas sin conexión cierran gradualmente las brechas de asequibilidad.

Panorama Competitivo

La competencia es moderada, con gigantes de primer nivel como Continental AG, Robert Bosch GmbH y Denso Corporation capitalizando la profundidad de integración con los fabricantes de equipos originales. Los especialistas de nicho como TomTom International BV y Garmin Ltd. se centran en la precisión cartográfica y el liderazgo en la interfaz de usuario. Los proveedores de semiconductores Qualcomm Technologies, Inc. y NVIDIA Corporation definen el techo de funciones a través de conjuntos de chips de grado automotriz que ejecutan inferencia de inteligencia artificial y gráficos complejos. El enfoque de ecosistema prevalece: el éxito depende de asociaciones que unen silicio, software y contenido.

El potencial de espacio en blanco incluye la navegación por realidad aumentada rentable para automóviles del mercado masivo, la interacción sin fricciones entre unidades integradas y aplicaciones de teléfonos inteligentes, y la orientación adaptada a vehículos eléctricos que optimiza la logística de carga. Los proveedores de navegación nativa en la nube como servicio emergen como disruptores, desacoplando las innovaciones de los ciclos de actualización de hardware. Las relaciones tempranas de TomTom con mapas a nivel de carril con fabricantes de equipos originales globales ilustran cómo los conjuntos de datos propietarios se traducen en ventajas competitivas, mientras que las plataformas de cabina de Harman International demuestran las ganancias de velocidad del desarrollo colaborativo.

Líderes de la Industria de Sistemas de Navegación Integrados en el Tablero

Robert Bosch GmbH

Continental AG

Denso Corporation

Delphi Automotive Plc

TomTom International BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mitsubishi Electric amplió su línea de navegación con reconocimiento de voz mejorado y renderización de mapas refinada.

- Abril de 2025: Continental AG presentó su AR-HUD 2.0, ampliando el campo de visión y mejorando los gráficos para la orientación por realidad aumentada.

- Marzo de 2025: Harman International presentó su plataforma Digital Cockpit con enrutamiento predictivo impulsado por inteligencia artificial y experiencia de usuario personalizada.

- Marzo de 2025: Robert Bosch GmbH lanzó nuevos receptores GNSS orientados a la navegación de alta precisión con menor consumo de energía.

- Enero de 2025: TomTom International BV aseguró múltiples acuerdos con fabricantes de equipos originales para su última plataforma de mapas en tiempo real con vínculos más profundos con el ADAS.

- Enero de 2025: Garmin Ltd. presentó en el CES una solución de navegación integrada en el tablero con voz e inteligencia artificial en primer plano, con orientación inmersiva 3D a nivel de carril.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de navegación integrados en el tablero como unidades principales instaladas en fábrica o por el concesionario que combinan una pantalla dedicada, un conjunto de chips GPS, entrada de giroscopio y software de mapas para ofrecer orientación de ruta en tiempo real dentro de vehículos de pasajeros y comerciales. El límite cubre hardware, firmware y servicios de actualización vendidos con la unidad durante la venta del vehículo o el año de reacondicionamiento.

Exclusión del alcance: las aplicaciones independientes para teléfonos inteligentes o los dispositivos GPS portátiles de fácil instalación que se encuentran fuera del tablero no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Unidad de Pantalla

- Módulo de Control

- Módulo de Antena

- Arnés de Cableado

- Software y Servicios

- Por Tecnología

- Mapas 2D

- Mapas 3D

- Navegación por Realidad Aumentada

- Por Conectividad

- Integrado

- Con Cable

- Integrado/Teléfono Inteligente

- Por Tamaño de Pantalla

- ≤5 pulgadas

- 6-10 pulgadas

- >10 pulgadas

- Por Canal de Ventas

- Instalado por el Fabricante de Equipos Originales

- Posventa

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Vehículos Eléctricos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para validar los hallazgos de escritorio, nuestro equipo entrevistó a proveedores de hardware, licenciantes de mapas digitales y gerentes de adquisiciones en importantes fabricantes de automóviles de Asia, Europa y América del Norte. También realizamos breves encuestas de pulso al consumidor a través de redes de concesionarios para refinar los supuestos de equipamiento, la sensibilidad al precio y las preferencias del ciclo de actualización, garantizando que se capturaran los matices regionales.

Investigación de Escritorio

Los analistas de Mordor comenzaron con archivos de producción y ventas de vehículos disponibles públicamente de la OICA, registros de matriculación de vehículos nuevos de la Administración Federal de Carreteras de los Estados Unidos y la ACEA, e instantáneas de flujos comerciales de UN Comtrade que revelan los envíos transfronterizos de unidades principales de navegación. Los textos regulatorios sobre el equipamiento obligatorio de llamada de emergencia y telemática de la NHTSA, la CEPE de la ONU y el MIIT de China nos ayudaron a enmarcar la línea de base de cumplimiento. Información adicional provino de las revistas de la Sociedad de Ingenieros Automotrices, familias de patentes extraídas a través de Questel y estados financieros de empresas consultados en D&B Hoovers que aclararon los precios de venta promedio y la combinación de proveedores. Estas fuentes anclaron las primeras estimaciones antes de cualquier ajuste del modelo. Se consultó una gran cantidad de otros materiales secundarios; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los volúmenes de producción e importación de vehículos ligeros a nivel de país, que luego se multiplican por las tasas de instalación en fábrica y en el mercado de posventa específicas del modelo para generar la demanda de unidades. Los ingresos promedio por unidad verificados a través de consolidaciones de proveedores producen el valor del año base. Verificaciones selectivas de abajo hacia arriba —muestras de envíos de unidades principales y auditorías de canales de concesionarios— ajustaron los rangos. Los insumos clave incluyen la participación de vehículos electrificados, el cambio hacia pantallas más grandes, la penetración del ADAS, los plazos de regulación de telemática, las tendencias cambiarias y las tasas de vinculación de actualizaciones de mapas. La regresión multivariante anclada en estos impulsores pronostica la adopción durante el período de pronóstico, mientras que el análisis de escenarios se ajusta para los choques de suministro de chips y los cambios de política. Las brechas en la evidencia de abajo hacia arriba se cierran mediante ratios de proxy regionales acordados en llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a los archivos históricos de ingresos de los fabricantes de equipos originales, etiquetas de aduanas y verificaciones puntuales de asociaciones comerciales. Cualquier anomalía por encima de un umbral predefinido desencadena una nueva interacción con las fuentes antes de la aprobación del analista senior. Los informes se actualizan anualmente, y los eventos materiales como las interrupciones de la cadena de suministro provocan actualizaciones intermedias; se completa una verificación final de sentido justo antes de la entrega al cliente.

Por Qué la Línea de Base de Sistemas de Navegación Integrados en el Tablero de Mordor Inspira Confianza

Las estimaciones publicadas difieren porque las empresas eligen combinaciones de productos, años base y palancas de pronóstico divergentes. Nuestra disciplinada delimitación del alcance, la cadencia de actualización anual y el modelo de doble enfoque mantienen las cifras fundamentadas y comparables.

Los principales factores de brecha incluyen si los dispositivos exclusivos del mercado de posventa están agrupados, si los ingresos más amplios de infoentretenimiento están incluidos, las conversiones de divisas bloqueadas a tasas desactualizadas y cuán agresivamente se incorporan en las proyecciones los aumentos de la electrificación o la navegación por realidad aumentada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 21,47 mil millones (2025) | ||

| USD 21,91 mil millones (2024) | Consultora Global A | Combina dispositivos GPS portátiles fuera del tablero, inflando la base |

| USD 18,48 mil millones (2023) | Asociación de la Industria B | Utiliza datos de producción solo para automóviles de pasajeros, omite vehículos comerciales |

| USD 18,80 mil millones (2024) | Consultora Regional C | Aplica un precio de venta promedio uniforme en todas las regiones, ignora el incremento de precio de las pantallas premium |

La comparación muestra que las variaciones surgen principalmente de la amplitud del alcance y la profundidad de los precios. Al alinear los recuentos de unidades con ratios de equipamiento verificados y precios de venta promedio específicos por región, la línea de base de Mordor sigue siendo el punto de referencia más transparente y reproducible para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de navegación integrados en el tablero en 2026?

El mercado está valorado en USD 23,56 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta se prevé para el mercado de sistemas de navegación integrados en el tablero de 2026 a 2031?

Los analistas proyectan una CAGR del 9,74% hasta 2031.

¿Qué segmento de componentes se espera que se expanda más rápidamente durante el período de pronóstico?

Se prevé que el software y los servicios crezcan a una CAGR del 11,43%, superando a las categorías de hardware.

¿Qué porcentaje del mercado controlan hoy las soluciones de conectividad integradas?

Los sistemas integrados representaron el 62,15% de la participación de ingresos en 2025 y siguen siendo la arquitectura dominante.

¿Qué región geográfica se proyecta que registre el crecimiento más rápido entre 2026 y 2031?

Se prevé que la región de Oriente Medio y África registre una CAGR del 10,03%, la más alta a nivel mundial.

¿Por qué los vehículos eléctricos son un catalizador de crecimiento para los proveedores de sistemas de navegación integrados en el tablero?

Los vehículos eléctricos dependen de una planificación de rutas precisa para la autonomía y la carga, impulsando una CAGR del 13,52% para los sistemas de navegación adaptados a la movilidad eléctrica.

Última actualización de la página el: