Tamanho e Participação do Mercado de Sistemas de Navegação Integrados ao Painel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.74% CAGR |

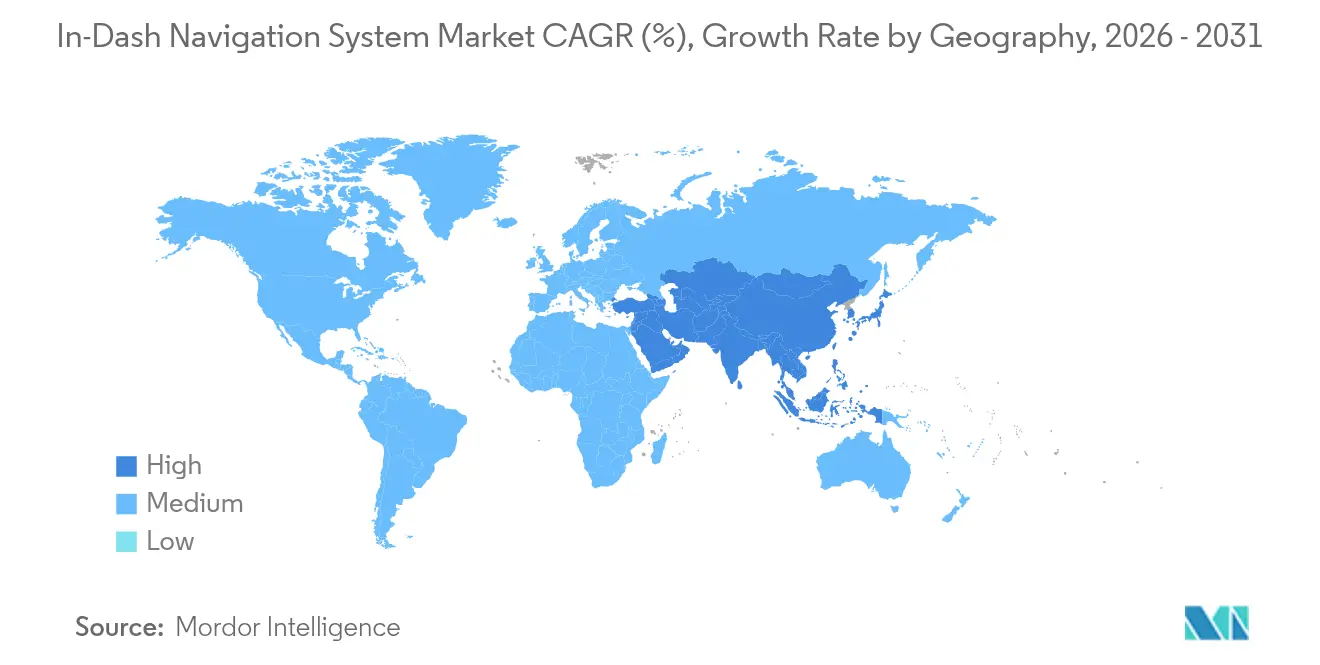

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Navegação Integrados ao Painel por Mordor Intelligence

O tamanho do mercado de sistemas de navegação integrados ao painel deverá crescer de USD 21,47 bilhões em 2025 para USD 23,56 bilhões em 2026 e está previsto para atingir USD 37,48 bilhões até 2031, a um CAGR de 9,74% no período de 2026 a 2031. A forte demanda por experiências de condução conectadas, recursos orientados à segurança e pressões regulatórias para a capacidade de chamada de emergência embarcada são os ventos favoráveis mais poderosos. As montadoras continuam a incorporar mapeamento de alta definição e orientação por realidade aumentada, enquanto a penetração de veículos elétricos (VE) eleva o padrão para a precisão do planejamento de rotas, gerenciamento de autonomia e visibilidade de estações de recarga. As alianças estratégicas entre fornecedores de hardware e especialistas em software encurtam os ciclos de inovação e reforçam o jogo de ecossistema, garantindo lançamentos contínuos de recursos por meio de atualizações via rede (OTA). Os designs de cockpit inteligente com grandes telas OLED curvas também impulsionam os ciclos de atualização, particularmente nos segmentos premium e de veículos elétricos, onde os compradores priorizam o infoentretenimento imersivo.

Principais Conclusões do Relatório

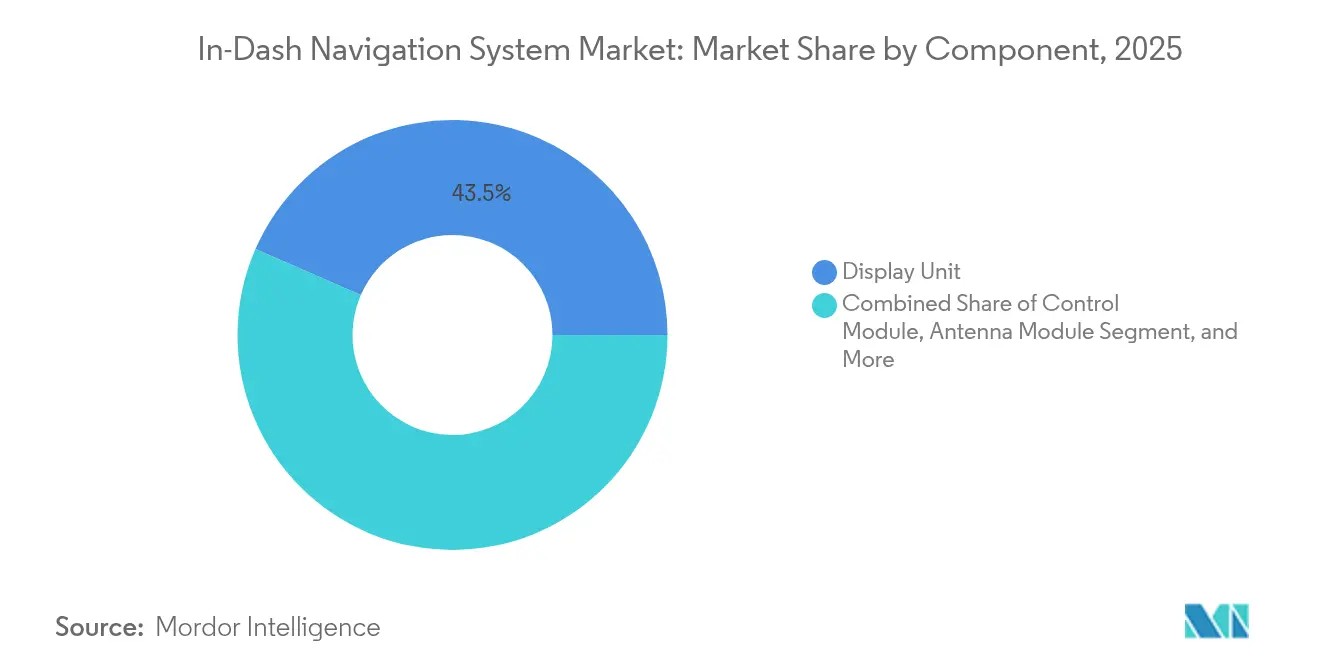

- Por componente, as unidades de exibição lideraram com uma participação de receita de 43,45% no mercado de sistemas de navegação integrados ao painel em 2025; software e serviços devem crescer a um CAGR de 11,43% até 2031.

- Por tecnologia, os mapas 3D representaram 56,62% da participação do mercado de sistemas de navegação integrados ao painel em 2025, enquanto a navegação por realidade aumentada está projetada para expandir a um CAGR de 12,95% até 2031.

- Por conectividade, as soluções embarcadas comandaram 62,15% do tamanho do mercado de sistemas de navegação integrados ao painel em 2025, enquanto as soluções integradas/smartphone avançam a um CAGR de 12,21% entre 2026 e 2031.

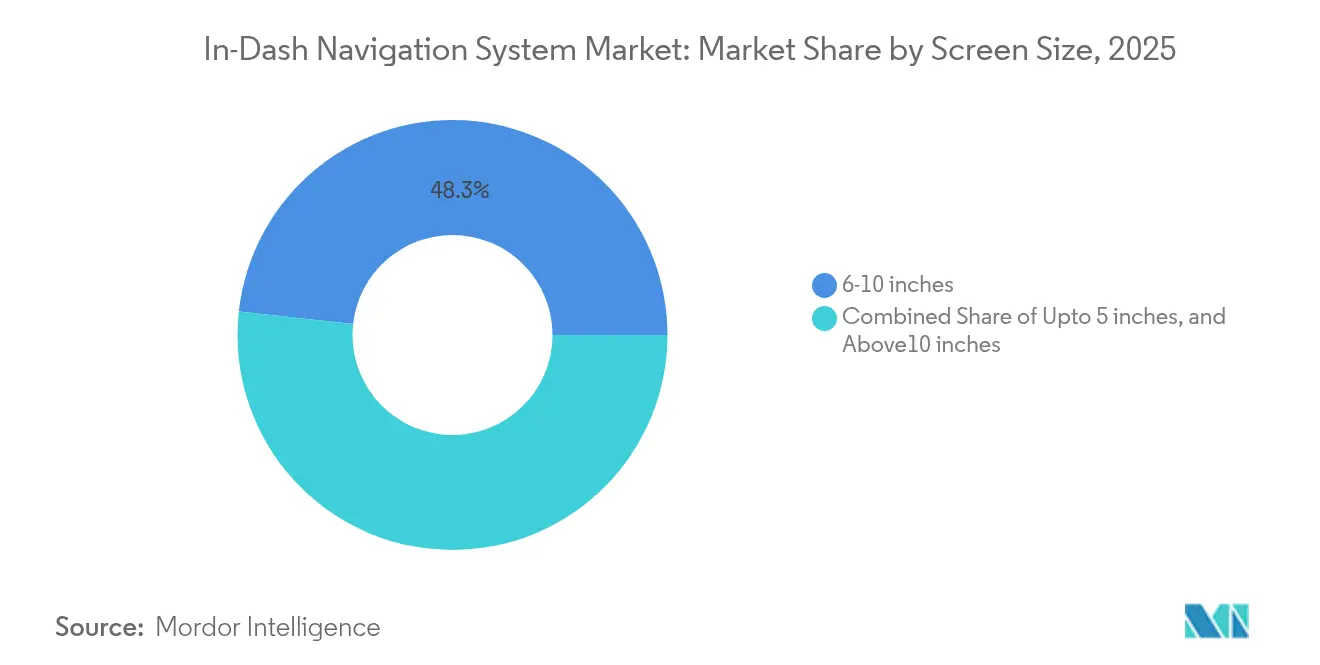

- Por tamanho de tela, a categoria de 6 a 10 polegadas deteve 48,25% do tamanho do mercado de sistemas de navegação integrados ao painel em 2025, e as telas maiores que 10 polegadas estão crescendo a um CAGR de 10,59% no mesmo horizonte.

- Por canal de vendas, as unidades instaladas de fábrica representaram 70,88% do mercado de sistemas de navegação integrados ao painel em 2025, mas o mercado de reposição está previsto para acelerar a um CAGR de 13,82% até 2031.

- Por tipo de veículo, os automóveis de passeio ocuparam 80,35% do mercado de sistemas de navegação integrados ao painel em 2025; os veículos elétricos são o subsegmento de crescimento mais rápido, com um CAGR de 13,52%.

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 34,05% em 2025, enquanto a região do Oriente Médio e África está projetada para crescer a um CAGR de 10,03% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Navegação Integrados ao Painel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mapas HD atualizados via OTA para ADAS de Nível 3 | +1.5% | Europa, América do Norte, APAC premium | Médio prazo (2 a 4 anos) |

| Unidades de chamada de emergência embarcada obrigatórias | +1.8% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Telas de grande formato em veículos elétricos chineses | +1.4% | China, expansão global de veículos elétricos | Curto prazo (≤ 2 anos) |

| Alianças de mapeamento 3D entre montadoras e empresas de tecnologia | +1.2% | Polos tecnológicos globais | Médio prazo (2 a 4 anos) |

| Receita de assinatura de serviços baseados em localização para montadoras | +1.0% | América do Norte, Europa, APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Navegação preditiva habilitada por V2X | +0.8% | Coreia do Sul, Japão, partes da UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mapas HD Atualizados via OTA para ADAS de Nível 3

Os reguladores europeus agora reconhecem a autonomia de Nível 3, estimulando os gastos das montadoras em infraestruturas de mapeamento com capacidade OTA. A BMW reduziu os ciclos de atualização de mapas de trimestral para semanal nos modelos de 2025, aprimorando a orientação em nível de faixa e a precisão de transferência do ADAS.[1]BMW, "Inovação do Grupo BMW – Tecnologias de Conectividade," bmwgroup.comA Mercedes-Benz complementa a abordagem com sobreposições de realidade aumentada que projetam setas e avisos de velocidade diretamente sobre as imagens da câmera.[2]Mercedes-Benz, "Sistema Autônomo Drive Pilot," mercedes-benz.comFuncionalidade semelhante aparece nos modelos topo de linha norte-americanos, ancorando os pontos de preço do segmento premium.

Mandatos Regulatórios para Unidades de Navegação com Chamada de Emergência Embarcada

Os legisladores norte-americanos e europeus exigem que os novos veículos transmitam automaticamente as coordenadas de colisão, levando as montadoras a adotar hardware de navegação embarcado imune à indisponibilidade de smartphones. Os fornecedores registram crescimento de dois dígitos nos contratos diretamente vinculado à conformidade com a chamada de emergência, e dados históricos da UE que mostram 40% de resposta de emergência mais rápida reforçam o argumento de segurança. O mandato eleva a especificação de base, garantindo que até mesmo os acabamentos de nível médio integrem posicionamento preciso e canais de dados seguros, em vez de depender de aplicativos móveis espelhados. A Continental AG registrou um aumento de 35% nos pedidos de compra de montadoras citando explicitamente a conformidade com a chamada de emergência.[3]Continental, "Sistemas de Chamada de Emergência (eCall)," continental-automotive.com

Demanda por Telas de Grande Formato em Veículos Elétricos Chineses

As montadoras de veículos elétricos chinesas popularizaram as "telas digitais" de 12 polegadas ou mais que exibem simultaneamente navegação, status da bateria e widgets de infoentretenimento sem desordem visual. Pesquisas apresentadas em fóruns do setor demonstram até 23% menos frequência de desvio do olhar em comparação com telas menores. As marcas globais replicam o modelo em próximos lançamentos de veículos elétricos, consolidando a demanda por núcleos gráficos de alta resolução e software de interface de usuário adaptável que escala em vários tamanhos de painel, mantendo baixas métricas de distração.

Alianças de Mapeamento 3D entre Montadoras e Empresas de Tecnologia

As joint ventures entre fornecedores de primeiro nível e especialistas em mapeamento comprimem o desenvolvimento em 40%, de acordo com a Harman International.[4]Harman, "Notícias da Harman," news.harman.comA TomTom e a Bosch combinam feeds de sensores e imagens de satélite para fornecer mapas HD em nível de faixa para condução automatizada. As cadeias de ferramentas compartilhadas permitem que as montadoras sobreponham camadas de experiência do usuário específicas da marca enquanto aproveitam dados de back-end comuns.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Espelhamento de smartphone corroendo a adoção no segmento médio | -1.1% | Global, mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de GPU de grau automotivo inflacionando o custo dos materiais | -0.9% | Global, montadoras de mercado de massa | Curto prazo (≤ 2 anos) |

| GDPR e CCPA limitando o uso granular de dados | -0.7% | UE, Califórnia, expansão global | Médio prazo (2 a 4 anos) |

| Alto custo de assinatura de dados de mapas em regiões emergentes | -0.6% | América Latina, África, Sul da Ásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Espelhamento de Smartphone Canibalizando a Demanda no Segmento Médio

A adoção do Apple CarPlay e do Android Auto agora supera 80% dos veículos de modelos recentes, oferecendo aos compradores mapas em tempo real a um custo incremental mínimo.[5]SAE, "Tecnologias de Espelhamento de Smartphone em Veículos," sae.org As novas iterações estendem os aplicativos espelhados para os painéis de instrumentos, fechando lacunas antes exclusivas dos sistemas embarcados. A tendência suprime a demanda em acabamentos sensíveis ao custo, embora os compradores premium ainda valorizem sobreposições de realidade aumentada personalizadas, integração mais profunda com ADAS e conectividade SOS garantida que os aplicativos baseados em telefone não conseguem fornecer de forma confiável.

Escassez de GPU de Grau Automotivo Inflacionando o Custo dos Materiais

As fábricas de semicondutores priorizam a eletrônica de consumo de alto volume, deixando o fornecimento de GPU qualificado para uso automotivo escasso. Os fornecedores de primeiro nível relatam aumentos de preços de componentes de 15 a 20% desde 2023, forçando alguns modelos de mercado de massa a atrasar o lançamento de mapas 3D ou reverter para especificações de exibição mais simples. Os veículos premium absorvem os sobrecustos ou migram para fornecimento de múltiplos fornecedores, mas as escassezes persistentes arriscam limitar a penetração da navegação avançada até que capacidade adicional de grau automotivo entre em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Mudança em Direção à Monetização Centrada em Serviços

As unidades de exibição detinham 43,45% do mercado de sistemas de navegação integrados ao painel em 2025, beneficiando-se da migração para painéis OLED e QLED que aumentam o brilho e suportam multitoque. As grandes telas curvas, incluindo a unidade de 12,3 polegadas em um crossover de 2025, ancoram interiores premium e justificam preços mais elevados. O tamanho do mercado de sistemas de navegação integrados ao painel vinculado a software e serviços está se expandindo mais rapidamente, acompanhando um CAGR de 11,43% até 2031, à medida que as montadoras se voltam para recursos entregues pela nuvem cujas taxas recorrentes superam a venda do hardware.

Os módulos de controle preservam uma participação notável ao orquestrar tarefas computacionalmente intensivas, como renderização de realidade aumentada, fusão simultânea de sensores e transporte seguro de dados. Os conjuntos de antenas evoluem para gerenciar recepção multibanda de 5G, V2X e satélite em um invólucro compacto, enquanto os chicotes elétricos migram para estruturas Ethernet de alta velocidade para transportar vídeo não comprimido das câmeras para a tela. Os pacotes de serviços — tráfego em tempo real, curadoria de pontos de interesse e roteamento preditivo — transformam a navegação antes estática em uma plataforma dinâmica que se atualiza continuamente, reforçando o engajamento de longo prazo do cliente.

Por Tecnologia: A Orientação Imersiva Ganha Impulso

A cartografia tridimensional dominou o cenário com 56,62% de participação de mercado em 2025, oferecendo indicações de elevação e texturas de pontos de referência que simplificam a navegação em corredores urbanos. No entanto, a realidade aumentada promete uma imersão mais profunda, registrando um CAGR de 12,95% à medida que os feeds de câmera se fundem com setas digitais, destaques de faixas e avisos de perigo. O mercado de sistemas de navegação integrados ao painel se beneficia das montadoras que instalam displays head-up que abrangem os para-brisas, projetando a orientação na linha de visão natural do motorista.

A redução dos custos das câmeras, os avanços em GPU e os kits de ferramentas de realidade aumentada em maturação encurtam os ciclos de implantação. Enquanto isso, as camadas de mapas 2D tradicionais atendem aos modelos de entrada e às geografias sem cobertura de telemática, embora sua participação esteja diminuindo constantemente. No geral, a progressão tecnológica espelha o movimento automotivo em direção ao design centrado no usuário, onde as etapas de orientação se mesclam perfeitamente com o contexto do mundo real para minimizar a carga mental.

Por Conectividade: Confiabilidade Versus Flexibilidade

As arquiteturas embarcadas reivindicaram 62,15% de participação em 2025, valorizadas pela independência do sinal do aparelho, prontidão SOS garantida e vínculos estreitos com as redes do veículo. Os mandatos regulatórios de chamada de emergência reforçam ainda mais seu papel. O grupo integrado/smartphone, no entanto, é o que cresce mais rapidamente, acompanhando um CAGR de 12,21% à medida que os consumidores se voltam para aplicativos familiares e ciclos de atualização curtos. Os protocolos de espelhamento aprimorados agora roteiam áudio, vídeo e dados contextuais para múltiplos displays, reduzindo as lacunas de experiência.

Os modos com fio — onde uma unidade central toma emprestada a conexão de um telefone, mas retém computação dedicada — ocupam um caminho intermediário, equilibrando custo com autonomia razoável. No entanto, para fluxos de trabalho críticos de segurança ou rotas com desafios de cobertura, o embarcado permanece como padrão. As montadoras frequentemente adotam designs híbridos, reservando canais embarcados para recursos regulamentados ou de assinatura, enquanto permitem que os telefones forneçam conteúdo auxiliar.

Por Tamanho de Tela: Superfícies Maiores, Contexto Mais Rico

Os painéis entre 6 e 10 polegadas capturaram 48,25% das remessas em 2025, alinhando-se com a ergonomia do painel e a economia de produção. O segmento acima de 10 polegadas cresce mais rapidamente, com um CAGR de 10,59%, impulsionado pelos interiores de veículos elétricos que substituem os painéis analógicos por telas cinematográficas. As grandes telas exibem simultaneamente painéis de navegação, clima e mídia sem menus aninhados, melhorando a consciência situacional.

As telas de até 5 polegadas mantêm relevância entre os carros econômicos e as unidades DIN de reposição, mas os fornecedores aprimoram a densidade de pixels e a latência de toque para compensar o espaço limitado. As marcas premium experimentam telas de pilar a pilar e layouts panorâmicos segmentados, embora os limites de custo e de reflexo regulatório moderem os extremos.

Por Canal de Vendas: Domínio das Montadoras Encontra Oportunidade de Retrofit

Os sistemas instalados de fábrica representaram 70,88% do mercado de sistemas de navegação integrados ao painel em 2025, aproveitando a mudança para veículos definidos por software, onde a navegação se entrelaça com o ADAS e a orquestração do cockpit. Os complementos via OTA e as assinaturas de ciclo de vida sustentam a receita das montadoras além da venda inicial.

Mesmo assim, a demanda do mercado de reposição acelera a um CAGR de 13,82%, à medida que os proprietários de frotas legadas buscam conveniências modernas. As unidades centrais plug-and-play com Android Auto e CarPlay sem fio, grandes telas capacitivas e controle de voz por inteligência artificial ampliam o apelo. Os pontos de crescimento incluem mercados emergentes com frotas de veículos mais antigas e economias desenvolvidas onde os compradores de veículos elétricos usados instalam displays avançados por retrofit.

Por Tipo de Veículo: A Eletrificação Molda as Prioridades de Recursos

Os automóveis de passeio representaram 80,35% da receita em 2025, refletindo seus grandes volumes de produção e o apetite dos consumidores por tecnologia conectada. Dentro do grupo, os acabamentos premium incorporam sobreposições de realidade aumentada, orquestração de múltiplas telas e análises de rotas personalizadas. O tamanho do mercado de sistemas de navegação integrados ao painel vinculado a veículos elétricos se expande mais rapidamente, registrando um CAGR de 13,52%.

A ansiedade com a autonomia transforma a navegação em uma ferramenta de gerenciamento de energia, combinando topografia, clima e estilo de condução para prever o esgotamento da bateria e propor paradas de recarga. Os veículos comerciais adotam camadas de otimização de rotas que respeitam os limites de carga, as restrições de materiais perigosos e a telemática de frotas, proporcionando economias tangíveis nos custos operacionais. As inovações pilotadas em veículos elétricos, como o roteamento consciente da bateria, migram posteriormente para as plataformas de combustão, criando um efeito cascata de orientação sofisticada.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de sistemas de navegação integrados ao painel com uma participação de receita de 34,05% em 2025. O boom de veículos elétricos da China impulsiona a demanda por grandes telas e navegação assistida por inteligência artificial, enquanto o Japão e a Coreia do Sul são pioneiros no roteamento preditivo aprimorado por V2X. Os governos regionais defendem projetos de transporte inteligente que incorporam a navegação conectada nas estruturas de planejamento urbano. Os realinhamentos da cadeia de suprimentos induzidos por políticas tarifárias empurram as montadoras chinesas para uma maior presença nas exportações, levando suas filosofias de cockpit centradas em telas para o Sudeste Asiático e a Europa.

A América do Norte ocupa o segundo lugar, onde os consumidores esperam conectividade em nuvem perfeita e funções de segurança robustas. As soluções embarcadas prosperam sob os mandatos federais de notificação automática de colisões, e as marcas de luxo promovem a navegação por realidade aumentada como uma assinatura de marca. A Europa segue de perto, aproveitando regulamentações de segurança rigorosas que codificam a chamada de emergência e concedendo aprovação antecipada para a automação de Nível 3. A adoção de mapas HD, portanto, supera outras regiões, com precisão em nível de faixa alimentando orientação avançada em densas redes de autoestradas.

O Oriente Médio e a África atualmente contribuem com a menor fatia, mas registram a maior taxa de crescimento, com um CAGR de 10,03%. Os gastos em infraestrutura e o aumento da propriedade de veículos, particularmente nos estados do Golfo, incentivam a adoção acelerada das mais recentes plataformas de cockpit. A América Latina apresenta uma perspectiva heterogênea: as principais economias sustentam polos de fabricação e uma adoção moderada de navegação, mas os altos custos de assinatura de mapas limitam a penetração nos mercados menores. Modelos de preços localizados e opções de mapas offline gradualmente reduzem as lacunas de acessibilidade.

Cenário Competitivo

A concorrência é moderada, com gigantes de primeiro nível como Continental AG, Robert Bosch GmbH e Denso Corporation capitalizando a profundidade de integração com as montadoras. Especialistas de nicho como TomTom International BV e Garmin Ltd. focam na precisão do mapeamento e na liderança em interface do usuário. Os fornecedores de semicondutores Qualcomm Technologies, Inc. e NVIDIA Corporation moldam o teto de recursos por meio de chipsets de grau automotivo que executam inferência de inteligência artificial e gráficos complexos. A abordagem de ecossistema prevalece: o sucesso depende de parcerias que unem silício, software e conteúdo.

O potencial de espaço em branco inclui navegação por realidade aumentada econômica para carros de mercado de massa, interoperabilidade sem atrito entre unidades embarcadas e aplicativos de smartphone, e orientação personalizada para veículos elétricos que otimiza a logística de recarga. Os provedores de navegação como serviço nativos da nuvem surgem como disruptores, desacoplando as inovações dos ciclos de atualização de hardware. Os relacionamentos iniciais da TomTom com mapas em nível de faixa com montadoras globais ilustram como conjuntos de dados proprietários se traduzem em vantagens competitivas, enquanto as plataformas de cockpit da Harman International demonstram ganhos de velocidade a partir do desenvolvimento colaborativo.

Líderes do Setor de Sistemas de Navegação Integrados ao Painel

Robert Bosch GmbH

Continental AG

Denso Corporation

Delphi Automotive Plc

TomTom International BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Mitsubishi Electric expandiu sua linha de navegação com reconhecimento de voz aprimorado e renderização de mapas refinada.

- Abril de 2025: A Continental AG apresentou seu AR-HUD 2.0, ampliando o campo de visão e aprimorando os gráficos para orientação por realidade aumentada.

- Março de 2025: A Harman International apresentou sua plataforma Digital Cockpit com roteamento preditivo orientado por inteligência artificial e experiência do usuário personalizada.

- Março de 2025: A Robert Bosch GmbH lançou novos receptores GNSS voltados para navegação de alta precisão com menor consumo de energia.

- Janeiro de 2025: A TomTom International BV fechou múltiplos contratos com montadoras para sua mais recente plataforma de mapas em tempo real com integrações mais profundas com ADAS.

- Janeiro de 2025: A Garmin Ltd. estreou uma solução de navegação integrada ao painel com voz em primeiro plano e orientação imersiva em nível de faixa 3D na CES.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de sistemas de navegação integrados ao painel como unidades centrais instaladas de fábrica ou pelo revendedor que combinam um display dedicado, chipset GPS, entrada de giroscópio e software de mapas para fornecer orientação de rota em tempo real dentro de automóveis de passeio e veículos comerciais. O limite abrange hardware, firmware e serviços de atualização vendidos com a unidade durante a venda do veículo ou o ano de retrofit.

Exclusão do escopo: aplicativos de smartphone independentes ou dispositivos GPS portáteis plug-and-play que ficam fora do painel não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- Unidade de Exibição

- Módulo de Controle

- Módulo de Antena

- Chicote Elétrico

- Software e Serviços

- Por Tecnologia

- Mapas 2D

- Mapas 3D

- Navegação por Realidade Aumentada

- Por Conectividade

- Embarcado

- Com Fio

- Integrado/Smartphone

- Por Tamanho de Tela

- ≤5 polegadas

- 6 a 10 polegadas

- >10 polegadas

- Por Canal de Vendas

- Instalado pela Montadora

- Mercado de Reposição

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Veículos Elétricos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para validar as descobertas de gabinete, nossa equipe entrevistou fornecedores de hardware, licenciadores de mapas digitais e gerentes de compras de grandes montadoras na Ásia, Europa e América do Norte. Também realizamos pesquisas rápidas de pulso do consumidor por meio de redes de revendedores para refinar as premissas de instalação, a sensibilidade ao preço e as preferências de ciclo de atualização, garantindo que as nuances regionais fossem capturadas.

Pesquisa de Gabinete

Os analistas da Mordor começaram com arquivos de produção e vendas de veículos disponíveis publicamente da OICA, registros de novas matrículas de veículos da Administração Federal de Rodovias dos EUA e da ACEA, e instantâneos de fluxo comercial do UN Comtrade que revelam remessas transfronteiriças de unidades centrais de navegação. Os textos regulatórios sobre a instalação obrigatória de chamada de emergência e telemática da NHTSA, UNECE e MIIT da China nos ajudaram a enquadrar a linha de base de conformidade. Perspectivas adicionais vieram de periódicos da Sociedade de Engenheiros Automotivos, famílias de patentes extraídas via Questel e dados financeiros de empresas acessados no D&B Hoovers que esclareceram os preços médios de venda e o mix de fornecedores. Essas fontes ancoraram as primeiras estimativas antes de qualquer ajuste do modelo. Uma série de outros materiais secundários foram referenciados; a lista acima é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a produção de veículos leves e os volumes de importação por país, que são então multiplicados pelas taxas de instalação de fábrica e de reposição específicas do modelo para gerar a demanda em unidades. A receita média por unidade verificada por meio de consolidações de fornecedores produz o valor do ano base. Verificações seletivas de baixo para cima — amostras de remessas de unidades centrais e auditorias de canais de revendedores — estreitaram os intervalos. Os principais insumos incluem a participação de veículos eletrificados, a mudança para telas maiores, a penetração do ADAS, os cronogramas de regulamentação de telemática, as tendências cambiais e as taxas de adesão a atualizações de mapas. A regressão multivariada ancorada nesses impulsionadores prevê a adoção ao longo do período de previsão, enquanto a análise de cenários ajusta para choques de fornecimento de chips e mudanças de política. As lacunas nas evidências de baixo para cima são preenchidas por índices de proxy regionais acordados em chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de variância em relação a registros históricos de receita das montadoras, etiquetas alfandegárias e verificações pontuais de associações comerciais. Qualquer anomalia acima de um limite predefinido aciona o reengajamento com as fontes antes da aprovação do analista sênior. Os relatórios são atualizados anualmente, e eventos materiais como interrupções na cadeia de suprimentos motivam atualizações intermediárias; uma verificação final de consistência é concluída imediatamente antes da entrega ao cliente.

Por que a Linha de Base de Sistemas de Navegação Integrados ao Painel da Mordor Inspira Confiança

As estimativas publicadas diferem porque as empresas escolhem combinações de produtos, anos base e alavancas de previsão divergentes. Nosso escopo disciplinado, cadência de atualização anual e modelo de dupla abordagem mantêm os números fundamentados e comparáveis.

Os principais fatores de lacuna incluem se os dispositivos exclusivos de reposição são agrupados, se receitas mais amplas de infoentretenimento são incorporadas, conversões de moeda fixadas em taxas desatualizadas e o grau de agressividade com que os aumentos de eletrificação ou de navegação por realidade aumentada são incorporados nas projeções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 21,47 B (2025) | ||

| USD 21,91 B (2024) | Consultoria Global A | Combina dispositivos GPS portáteis fora do painel, inflando a base |

| USD 18,48 B (2023) | Associação do Setor B | Utiliza dados de produção apenas para automóveis de passeio, omitindo veículos comerciais |

| USD 18,80 B (2024) | Consultoria Regional C | Aplica preço médio de venda uniforme entre regiões, ignorando o aumento de preço de telas premium |

A comparação mostra que as variações surgem principalmente da amplitude do escopo e da profundidade de precificação. Ao alinhar as contagens de unidades com índices de instalação verificados e preços médios de venda específicos por região, a linha de base da Mordor permanece o parâmetro de referência mais transparente e reproduzível para os tomadores de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de navegação integrados ao painel em 2026?

O mercado é avaliado em USD 23,56 bilhões em 2026.

Qual taxa de crescimento anual composta está prevista para o mercado de sistemas de navegação integrados ao painel de 2026 a 2031?

Os analistas projetam um CAGR de 9,74% até 2031.

Qual segmento de componente deve se expandir mais rapidamente durante o período de previsão?

Software e serviços estão previstos para crescer a um CAGR de 11,43%, superando as categorias de hardware.

Qual parcela do mercado as soluções de conectividade embarcada controlam atualmente?

Os sistemas embarcados detinham 62,15% da participação de receita em 2025 e permanecem a arquitetura dominante.

Qual região geográfica está projetada para registrar o crescimento mais rápido entre 2026 e 2031?

A região do Oriente Médio e África está prevista para registrar um CAGR de 10,03%, o mais forte globalmente.

Por que os veículos elétricos são um catalisador de crescimento para os fornecedores de sistemas de navegação integrados ao painel?

Os veículos elétricos dependem de planejamento preciso de rotas para autonomia e recarga, impulsionando um CAGR de 13,52% para sistemas de navegação adaptados à mobilidade elétrica.

Página atualizada pela última vez em: