Taille et Part du Marché de la Bioconvergence dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 153.21 Milliards de dollars |

| Taille du Marché (2030) | 220.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Bioconvergence dans le Secteur de la Santé par Mordor Intelligence

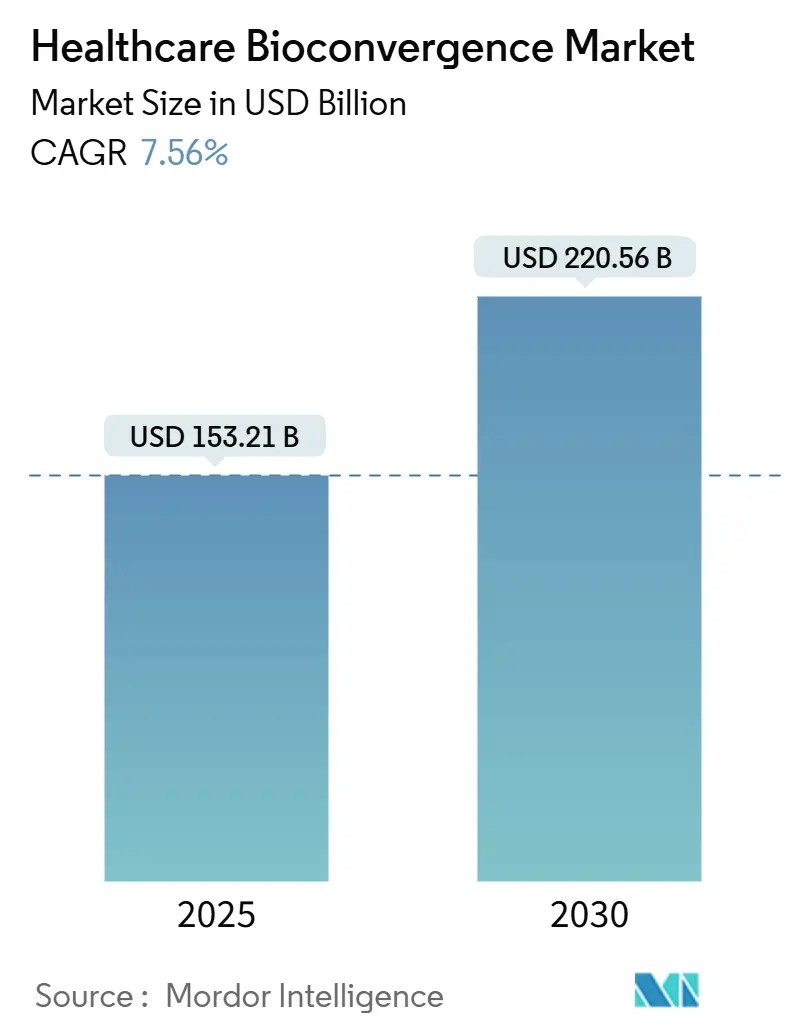

La taille du marché de la bioconvergence dans le secteur de la santé est estimée à 153,21 milliards USD en 2025, et devrait atteindre 220,56 milliards USD d'ici 2030, à un CAGR de 7,56% au cours de la période de prévision (2025-2030).

L'intégration croissante des systèmes biologiques avec l'intelligence artificielle, la nanotechnologie et les plateformes à semi-conducteurs raccourcit les délais de développement des médicaments et élargit les capacités de soins à distance. Les alliances intersectorielles entre fabricants de puces et développeurs de médicaments permettent la création de diagnostics miniaturisés, de thérapeutiques implantables et de logiciels adaptatifs qui personnalisent les dosages en temps réel. Les premiers cadres réglementaires pour les produits combinés, la baisse des coûts des consommables d'impression 3D en bioimpression et le soutien croissant du capital-risque à la biologie synthétique renforcent encore la demande. Ensemble, ces forces positionnent le marché de la bioconvergence dans le secteur de la santé pour des gains annuels soutenus à deux chiffres en matière d'analyses avancées, de bioélectronique et d'infrastructure de médecine de précision.

Principaux Enseignements du Rapport

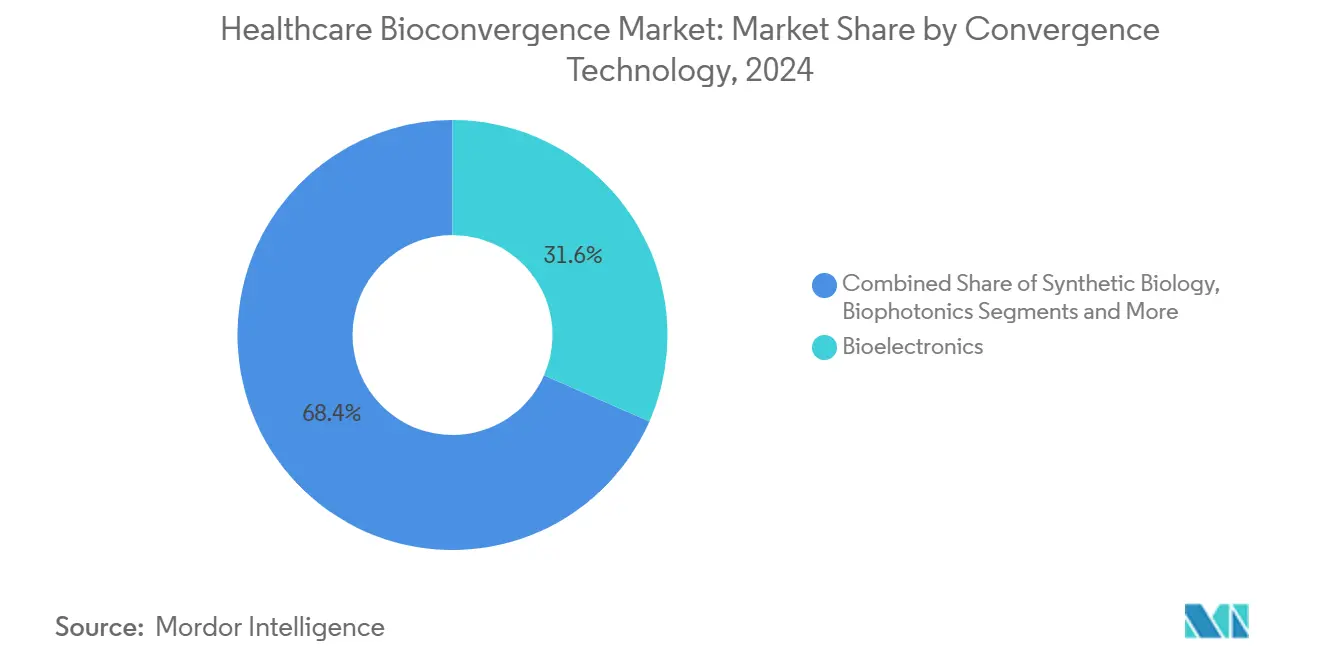

- Par technologie de convergence, la bioélectronique détenait 31,58% de la part du marché de la bioconvergence dans le secteur de la santé en 2024 ; la bioimpression 3D et l'ingénierie tissulaire progressent à un CAGR de 10,37% jusqu'en 2030.

- Par application, les diagnostics et l'imagerie ont capté 27,88% de la taille du marché de la bioconvergence dans le secteur de la santé en 2024, tandis que la médecine régénérative et l'ingénierie tissulaire affichent la croissance la plus rapide avec un CAGR de 11,38% jusqu'en 2030.

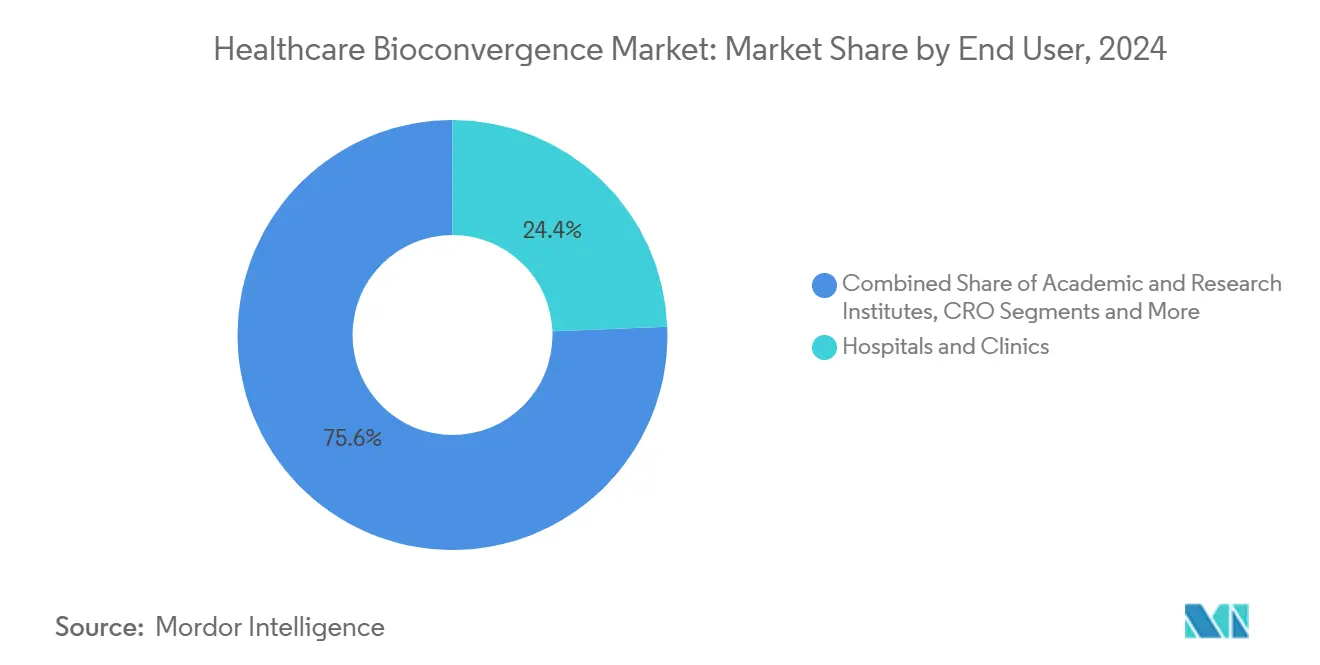

- Par utilisateur final, les hôpitaux et cliniques ont représenté 24,39% de la part des revenus de la taille du marché de la bioconvergence dans le secteur de la santé en 2024 ; les entreprises de santé numérique et de MedTech progressent à un CAGR de 11,88% jusqu'en 2030.

- Par domaine thérapeutique, l'oncologie a dominé avec une part de 41,22% de la taille du marché de la bioconvergence dans le secteur de la santé en 2024, tandis que la neurologie enregistre l'expansion la plus rapide avec un CAGR de 9,49% jusqu'en 2030.

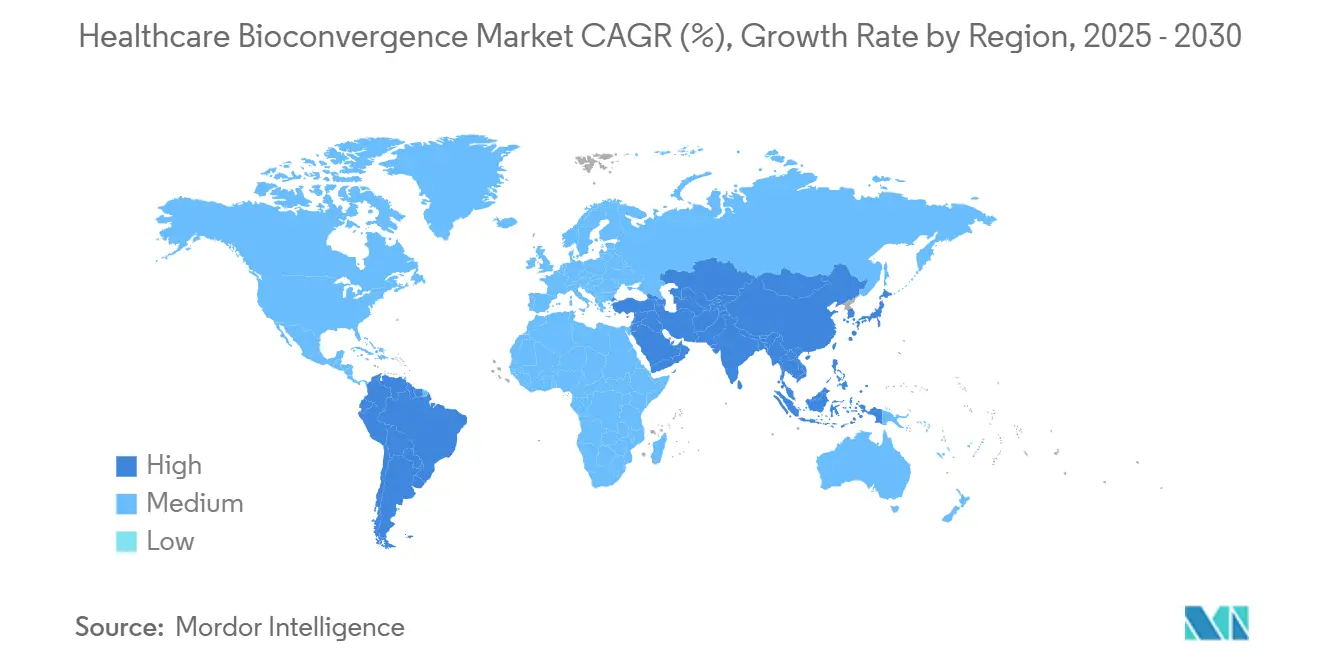

- Par géographie, l'Amérique du Nord représentait 38,35% du marché de la bioconvergence dans le secteur de la santé en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 9,72% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de la Bioconvergence dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Avancées en IA/ML pour l'analyse multi-omique | +1.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des programmes de médecine de précision | +1.1% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Financement accru pour la biologie synthétique | +0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption des plateformes organe-sur-puce | +0.7% | Amérique du Nord | Moyen terme (2-4 ans) |

| Formation de consortiums semi-conducteurs–pharma | +0.5% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge des Maladies Chroniques

L'allongement de l'espérance de vie a propulsé la multimorbidité au cœur de la prise en charge courante, et le marché de la bioconvergence dans le secteur de la santé répond par une surveillance continue intégrée aux moteurs thérapeutiques d'intelligence artificielle. La prise de participation de Dexcom à hauteur de 75 millions USD dans ŌURA réunit les données métaboliques et les courbes glycémiques, permettant aux médecins de prévenir les épisodes aigus plutôt que de les traiter après leur survenue.[1]Communications Dexcom, "Dexcom et ŌURA annoncent un partenariat stratégique," investors.dexcom.com Les Centres américains pour le contrôle et la prévention des maladies soulignent que les données génomiques, comportementales et environnementales doivent converger pour contenir l'escalade des coûts des soins chroniques.[2]Personnel des Centres américains pour le contrôle et la prévention des maladies, "Santé de précision : prédire et prévenir les maladies," cdc.gov Les plateformes de bioconvergence coordonnent ces ensembles de données en temps réel, ouvrant des voies de soins exploitables que les systèmes monodisciplinaires ne peuvent identifier.

Avancées en IA/ML pour l'Analyse Multi-Omique

Les développeurs de médicaments intègrent désormais des GPU haute performance dans leurs chaînes de découverte afin de traiter simultanément les flux d'ARN, de protéines et de données cliniques. Le travail conjoint de NVIDIA avec Illumina et la Clinique Mayo illustre comment l'analyse simultanée révèle des signatures pathologiques invisibles aux pipelines traditionnels.[3]NVIDIA, "NVIDIA s'associe à des leaders du secteur pour faire avancer la génomique, la découverte de médicaments et les soins de santé," investor.nvidia.com Les logiciels de dosage adaptatif affinent les protocoles en cours de thérapie plutôt qu'après la conclusion des essais, réduisant ainsi l'attrition et les coûts. La recherche sur les interfaces cerveau-ordinateur reposant sur la même architecture éclaire les implants neurologiques, illustrant les retombées bénéfiques d'une infrastructure de calcul partagée.

Développement des Programmes de Médecine de Précision

L'initiative d'exome portant sur 100 000 participants de l'Université d'État de l'Ohio démontre que les projets de séquençage du génome entier ne sont plus cantonnés aux services de recherche.[4]Centre médical Wexner, "Le Centre médical Wexner et Helix lancent la plus grande initiative de santé de précision de l'Ohio," wexnermedical.osu.edu La baisse des coûts de séquençage et l'aide à la décision basée sur le cloud étendent le traitement personnalisé aux cliniques communautaires. Illumina et Tempus élargissent leurs panels au-delà de l'oncologie afin qu'un seul test puisse simultanément évaluer les risques en cardiologie, en endocrinologie et en immunologie. Les économies réalisées par les systèmes de santé découlent du retard ou de l'évitement de l'apparition des maladies, réorientant les dépenses de l'intervention en phase terminale vers la prévention.

Financement Accru pour la Biologie Synthétique

Les fusions à grande échelle témoignent de la confiance des investisseurs dans le fait que l'ingénierie cellulaire pilotée par algorithme surpassera la R&D traditionnelle. Flagship Pioneering s'est associé à Analog Devices pour numériser les lectures cellulaires à l'aide de capteurs à semi-conducteurs, fusionnant les disciplines de biofonderie et de fabrication dans un seul flux de travail en salle blanche. Le financement cible désormais les plateformes multi-modalités plutôt que les biotechnologies à actif unique, leur conférant l'échelle nécessaire pour industrialiser le prototypage rapide de molécules candidates.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses élevées en R&D et en infrastructure | –0.8% | Mondial (aigu dans les marchés émergents) | Long terme (≥ 4 ans) |

| Obstacles réglementaires multi-agences | –0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Silos de données aux interfaces bio-tech | –0.4% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents interdisciplinaires | –0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses Élevées en R&D et en Infrastructure

Un seul laboratoire national de bioconvergence en Israël a coûté 35,5 millions USD, soulignant l'intensité capitalistique des installations qui doivent satisfaire à la fois aux spécifications biologiques stériles et aux salles blanches pour semi-conducteurs. Les petites entreprises peinent souvent à assumer des charges salariales à double discipline incluant des biologistes moléculaires, des architectes logiciels et des ingénieurs MEMS. En conséquence, les acteurs établis disposant d'une empreinte préexistante en fabrication ou en biologiques bénéficient d'avantages de coûts qui découragent les nouveaux entrants.

Parcours Réglementaires Complexes

Les produits intégrant des cellules vivantes avec des microprogrammes doivent satisfaire à la surveillance des médicaments, des dispositifs et souvent des logiciels. Le projet pilote d'harmonisation de l'Administration américaine des aliments et des médicaments avec les régulateurs européens pour les dispositifs à intelligence artificielle illustre la coordination multi-agences requise avant le lancement. Les coûts de dépôt augmentent, prolongeant les délais de rentabilité et tempérant l'appétit des investisseurs en capital-risque pour les projets de convergence en phase précoce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Convergence : La Bioélectronique en Tête, la Bioimpression 3D en Progression

La bioélectronique représentait 31,58% de la part du marché de la bioconvergence dans le secteur de la santé en 2024, après que les systèmes de neuromodulation et de surveillance continue du glucose ont obtenu des autorisations marquantes de l'Administration américaine des aliments et des médicaments. Le neuromodulateur neuro-immunitaire de SetPoint Medical et les implants sans fil contre la douleur de l'Université Carnegie Mellon illustrent la traction clinique. La taille du marché de la bioconvergence dans le secteur de la santé pour la bioélectronique est appelée à s'élargir à mesure que les mises à jour de microprogrammes connectées au cloud prolongent les cycles de vie des bases installées. Parallèlement, la bioimpression 3D et l'ingénierie tissulaire affichent un CAGR de 10,37% jusqu'en 2030. La baisse des prix des hydrogels et les imprimantes automatisées à buses multiples permettent la production en série de constructions vascularisées, accélérant leur transition des bancs de laboratoire vers les blocs opératoires.

Les biofonderies de biologie synthétique bénéficient de lignes d'assemblage standardisées pour l'écriture d'ADN et la microfluidique, tandis que la biophotonique s'étend désormais à la thérapie optogénétique et à la chirurgie guidée par fluorescence peropératoire. Les interfaces nano-bio acheminent des substances chimiques à travers la barrière hémato-encéphalique, et les biomatériaux intelligents adaptent leur rigidité ou leurs taux de libération de médicaments en réponse au pH local. Les plateformes bio-IA restent le segment à la croissance la plus rapide, car l'inférence dans le cloud alimente chaque flux de travail riche en données, de la conception des tests à la vigilance post-commercialisation.

Par Application : Les Diagnostics Maintiennent leur Échelle, la Médecine Régénérative en Plein Essor

Les diagnostics et l'imagerie détenaient 27,88% de la taille du marché de la bioconvergence dans le secteur de la santé en 2024, grâce à la superposition de l'intelligence artificielle sur les dispositifs de tomodensitométrie, d'IRM et de soins au point d'intervention, améliorant la précision du triage. La médecine régénérative, cependant, progresse à un CAGR de 11,38% à mesure que le cartilage imprimé, les patchs hépatiques et les échafaudages cardiaques passent des voies d'utilisation compassionnelle aux voies de soins standard. Les segments thérapeutiques — administration de médicaments et implants — exploitent des nanovecteurs qui localisent les charges utiles, réduisant la toxicité systémique.

Les services de médecine de précision intègrent des tableaux de bord multi-omiques, offrant aux cliniciens des recueils de variants, de signatures d'expression et d'expositions environnementales en un seul résumé. Les flux de travail de découverte de médicaments évoluent vers des laboratoires autonomes qui itèrent les bibliothèques de composés plus rapidement que les cycles humains. Les dispositifs portables et de soins au point d'intervention se connectent aux nœuds de télésanté, permettant une observation à l'échelle de la population tout en maintenant la granularité individuelle. Les plateformes d'analyse de la santé transforment les flux bruts en scores de risque qui déclenchent une communication automatisée, fermant la boucle de rétroaction entre le comportement du patient et les plans de soins.

Par Utilisateur Final : Les Hôpitaux en Tête tandis que la Santé Numérique se Développe

Les hôpitaux et cliniques ont capté 24,39% de la part du marché de la bioconvergence dans le secteur de la santé en 2024, reflétant leur capacité à financer des plateformes de convergence à forte intensité capitalistique telles que les suites de chirurgie robotique assistée par intelligence artificielle et les pipelines de séquençage multi-omique. Leur adoption précoce est renforcée par des flux de travail chirurgicaux établis, une familiarité avec les remboursements et une infrastructure d'essais cliniques internes qui valident rapidement les nouveaux dispositifs. Les entreprises pharmaceutiques et biotechnologiques suivent en tant que principaux acheteurs, canalisant les outils de convergence vers un criblage plus rapide des candidats médicaments et des conceptions d'essais adaptatifs qui améliorent les taux de succès. Les instituts académiques et de recherche restent des nœuds d'innovation essentiels où les collaborations interdisciplinaires réduisent les risques des études de preuve de concept avant l'adoption industrielle. Les organisations de recherche sous contrat élargissent leurs services spécialisés en laboratoire humide et en calcul afin que les petites entreprises puissent externaliser l'expertise en convergence sans acheter des laboratoires.

Les entreprises de santé numérique et de MedTech affichent le CAGR le plus rapide de 11,88% jusqu'en 2030, car les modèles d'abonnement directs aux consommateurs fournissent des diagnostics de qualité clinique sans passer par les hôpitaux. L'architecture cloud permet à ces entreprises d'itérer les microprogrammes et les analyses à distance, transformant les dispositifs portables installés en écosystèmes à revenus récurrents. Les accords de licence croisée avec des prestataires établis donnent accès aux données longitudinales des dossiers médicaux électroniques, affinant la précision des algorithmes et facilitant l'examen réglementaire. Les investisseurs en capital-risque favorisent cette voie à faible intensité d'actifs, orientant les capitaux vers des plateformes qui regroupent matériel, logiciel et accompagnement continu dans un abonnement mensuel unique. À mesure que les frontières concurrentielles s'estompent, les hôpitaux s'associent de plus en plus aux acteurs numériques pour étendre les soins au-delà de l'établissement et défendre leurs parts contre les prestataires non traditionnels.

Par Domaine Thérapeutique : L'Oncologie Domine tandis que la Neurologie s'Accélère

L'oncologie représentait 41,22% de la part du marché de la bioconvergence dans le secteur de la santé en 2024, portée par les panels génomiques agnostiques aux tumeurs, les immunothérapies adaptatives et la radiologie guidée par intelligence artificielle qui personnalisent les schémas thérapeutiques en temps réel. Les données de résultats en vie réelle alimentent des systèmes d'apprentissage qui affinent les dosages entre les cycles de traitement, augmentant les taux de réponse et réduisant les événements indésirables. Le segment bénéficie d'un financement abondant, d'endpoints biomarqueurs clairs et de voies d'approbation accélérées qui reconnaissent les innovations de convergence telles que les implants bioélectroniques d'administration de médicaments. L'élan commercial en oncologie génère également des retombées technologiques vers des domaines pathologiques adjacents, créant des économies de gamme qui renforcent les avantages d'échelle.

La neurologie enregistre le CAGR le plus rapide de 9,49% jusqu'en 2030, à mesure que les interfaces cerveau-ordinateur en boucle fermée, les électroencéphalogrammes scorés par intelligence artificielle et la neurostimulation ciblée passent d'une utilisation expérimentale à un déploiement clinique de routine. Les plateformes de détection précoce identifient les changements neurodégénératifs des années avant l'apparition des symptômes, élargissant les fenêtres thérapeutiques et réorientant les dépenses vers la prévention. Les programmes cardiovasculaires intègrent la surveillance hémodynamique continue avec des pompes à dosage ajustable, tandis que les applications métaboliques associent les données glycémiques à des incitations comportementales pour freiner la progression de la maladie. L'analyse des maladies infectieuses exploite les diagnostics rapides et l'épidémiologie dans le cloud pour le confinement des épidémies, et l'immunologie exploite la modulation du nerf vague pour gérer l'inflammation systémique. Collectivement, ces avancées diversifient les sources de revenus et protègent le marché contre la volatilité dans tout domaine thérapeutique unique.

Analyse Géographique

La part de 38,35% de l'Amérique du Nord sur le marché de la bioconvergence dans le secteur de la santé reflète un cercle vertueux de capital-risque, de consortiums académiques-industriels et des voies d'examen agiles de l'Administration américaine des aliments et des médicaments. Les collaborations de NVIDIA avec les grands acteurs des sciences de la vie illustrent comment le calcul de la Silicon Valley rejoint la pharma de la côte Est pour prototyper des thérapeutiques guidées par intelligence artificielle au sein d'une seule juridiction. Les projets pilotes de la Clinique Mayo intègrent ces prototypes dans les soins de première ligne, créant une boucle de rétroaction qui affine les algorithmes en temps réel. Les coûts élevés de conformité freinent cependant les petits entrants, concentrant le poids de l'innovation vers les acteurs établis bien financés.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 9,72% jusqu'en 2030. Les feuilles de route nationales de médecine de précision en Chine, les programmes semi-conducteurs biomédicaux à Taïwan et les besoins en soins aux personnes âgées au Japon convergent tous pour stimuler l'adoption. La base de fabrication sous contrat de la région en électronique fournit des puces de biocapteurs rentables, et la hausse des budgets de santé permet aux hôpitaux de premier rang d'installer des plateformes de convergence. Le vivier de talents logiciels de l'Inde soutient un secteur d'exportation florissant en diagnostics par intelligence artificielle, élargissant l'empreinte mondiale des solutions nées en Asie.

L'Europe associe un héritage en dispositifs médicaux à une génomique d'avant-garde. Les cadres de partage de données transfrontaliers facilitent les essais multicentriques ; le programme PROMISE de Suède établit un modèle pour les référentiels omiques à l'échelle nationale. Les systèmes de paiement fragmentés ralentissent le déploiement uniforme, mais des règles de remboursement stables en Europe du Nord offrent des flux de trésorerie prévisibles pour les équipements d'investissement. Les champions locaux en ingénierie de précision fournissent des échafaudages à nano-motifs et des composants photoniques pour les projets continentaux.

Paysage Concurrentiel

Le secteur de la bioconvergence dans le secteur de la santé présente une concentration modérée. Les principaux acteurs associent une puissance de calcul à des actifs de laboratoire humide, consolidant un savoir-faire que les startups peinent à reproduire. Le système VIRTUGUIDE AI de Johnson & Johnson pour la chirurgie de la colonne vertébrale illustre un acteur établi fusionnant robotique, imagerie et inférence dans le cloud en une suite de plateformes. La participation minoritaire de Dexcom dans ŌURA montre des spécialistes des dispositifs s'élargissant vers des écosystèmes de surveillance holistique.

L'initiative d'Analog Devices et Flagship dans la biologie numérisée démontre comment les fournisseurs de composants remontent la chaîne de valeur pour capter de la valeur dans les boucles de décision thérapeutique. Les fusions-acquisitions restent le mécanisme privilégié pour intégrer des technologies de pointe aux pipelines pharmaceutiques, suggérant que le flux de transactions restera actif à mesure que les valorisations favorisent les acquéreurs disposant d'une puissance de bilan.

Leaders du Secteur de la Bioconvergence dans le Secteur de la Santé

Johnson & Johnson

Medtronic plc

Siemens Healthineers AG

GE Healthcare Technologies Inc.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : iRhythm et Lucem Health se sont associés pour améliorer la détection des arythmies grâce à la technologie d'intelligence artificielle prédictive, démontrant l'intégration de la surveillance cardiovasculaire avec des algorithmes d'apprentissage automatique pour une meilleure précision diagnostique.

- Juillet 2025 : Progyny s'est associé à ŌURA pour renforcer la santé des femmes grâce aux données des dispositifs portables et aux informations personnalisées, élargissant les applications de bioconvergence à la surveillance et à la gestion de la santé reproductive.

- Juillet 2025 : Trinity Biotech a dévoilé CGM+, un biocapteur portable natif à intelligence artificielle pour la surveillance holistique de la santé, représentant une avancée dans la surveillance continue du glucose intégrée aux capacités d'intelligence artificielle.

- Juin 2025 : NVIDIA s'est associé à Novo Nordisk et DCAI pour faire avancer la découverte de médicaments grâce à l'intelligence artificielle, en utilisant le supercalculateur Gefion pour créer des modèles d'intelligence artificielle personnalisés afin de soutenir la recherche précoce et le développement clinique, représentant une convergence significative des capacités des semi-conducteurs et de l'industrie pharmaceutique.

Portée du Rapport Mondial sur le Marché de la Bioconvergence dans le Secteur de la Santé

| Bioélectronique |

| Biologie Synthétique |

| Biophotonique |

| Interfaces Nano-Bio |

| Bioimpression 3D et Ingénierie Tissulaire |

| Biomatériaux Intelligents |

| Plateformes Bio-IA |

| Diagnostics et Imagerie |

| Thérapeutiques (Administration de Médicaments et Implants) |

| Médecine de Précision et Personnalisée |

| Médecine Régénérative et Ingénierie Tissulaire |

| Découverte et Développement de Médicaments |

| Dispositifs Portables et de Soins au Point d'Intervention |

| Analyse de la Santé et Aide à la Décision |

| Hôpitaux et Cliniques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Entreprises de Santé Numérique et de MedTech |

| Organisations de Recherche sous Contrat |

| Oncologie |

| Neurologie |

| Maladies Cardiovasculaires |

| Troubles Métaboliques (Diabète et Obésité) |

| Maladies Infectieuses |

| Immunologie et Inflammation |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie de Convergence | Bioélectronique | |

| Biologie Synthétique | ||

| Biophotonique | ||

| Interfaces Nano-Bio | ||

| Bioimpression 3D et Ingénierie Tissulaire | ||

| Biomatériaux Intelligents | ||

| Plateformes Bio-IA | ||

| Par Application | Diagnostics et Imagerie | |

| Thérapeutiques (Administration de Médicaments et Implants) | ||

| Médecine de Précision et Personnalisée | ||

| Médecine Régénérative et Ingénierie Tissulaire | ||

| Découverte et Développement de Médicaments | ||

| Dispositifs Portables et de Soins au Point d'Intervention | ||

| Analyse de la Santé et Aide à la Décision | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Entreprises de Santé Numérique et de MedTech | ||

| Organisations de Recherche sous Contrat | ||

| Par Domaine Thérapeutique | Oncologie | |

| Neurologie | ||

| Maladies Cardiovasculaires | ||

| Troubles Métaboliques (Diabète et Obésité) | ||

| Maladies Infectieuses | ||

| Immunologie et Inflammation | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la bioconvergence dans le secteur de la santé en 2025 ?

La taille du marché de la bioconvergence dans le secteur de la santé est évaluée à 153,21 milliards USD en 2025.

Quelle technologie de convergence génère les revenus actuels les plus élevés ?

La bioélectronique est en tête, représentant 31,58% de la part du marché de la bioconvergence dans le secteur de la santé en 2024.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique affiche le CAGR le plus élevé de 9,72% grâce au soutien des politiques publiques et aux capacités en semi-conducteurs.

Quel segment devrait connaître la plus forte expansion par application ?

La médecine régénérative et l'ingénierie tissulaire affichent le CAGR le plus rapide au niveau des applications, à 11,38% jusqu'en 2030.

Quel est le principal obstacle à une adoption plus large ?

Les coûts élevés de R&D à double discipline et d'installation restent le principal frein, soustrayant environ 0,8% aux prévisions de CAGR.

Dernière mise à jour de la page le: