Taille et part du marché du bois dur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.18 Trillions de dollars américains |

| Taille du Marché (2031) | 1.46 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du bois dur par Mordor Intelligence

La taille du marché du bois dur devrait passer de 1 120 milliards USD en 2025 et 1 180 milliards USD en 2026 à 1 460 milliards USD d'ici 2031, enregistrant un TCAC de 4,35 % entre 2026 et 2031. L'expansion est alimentée par les cycles de rénovation aux États-Unis et en Europe ainsi que par les programmes de construction écologique qui favorisent le bois dur certifié dans les structures en bois massif et les aménagements intérieurs. La pression concurrentielle exercée par les formats résilients a poussé les grandes marques à améliorer le bois dur ingéniéré en renforçant la résistance à l'humidité, en modernisant les systèmes d'emboîtement et en améliorant les finitions d'usine afin de protéger la demande du segment intermédiaire. Les préférences de design évoluent vers des aspects naturels, le chêne blanc occupant une place centrale dans les spécifications et le noyer gagnant du terrain dans le mobilier haut de gamme et la menuiserie, les acheteurs recherchant des teintes plus sombres et un grain authentique. Les producteurs investissent dans la densification et la modification thermique pour améliorer la durabilité et la rapidité d'installation, tout en se positionnant autour des exigences évolutives en matière de commerce et de traçabilité. Sur le plan régional, l'Amérique du Nord reste une base de revenus majeure liée aux cycles de rénovation, et l'Asie-Pacifique continue de se développer grâce aux plateformes d'exportation de mobilier en Chine et au Vietnam, avec une consommation croissante en Inde.

Principaux enseignements du rapport

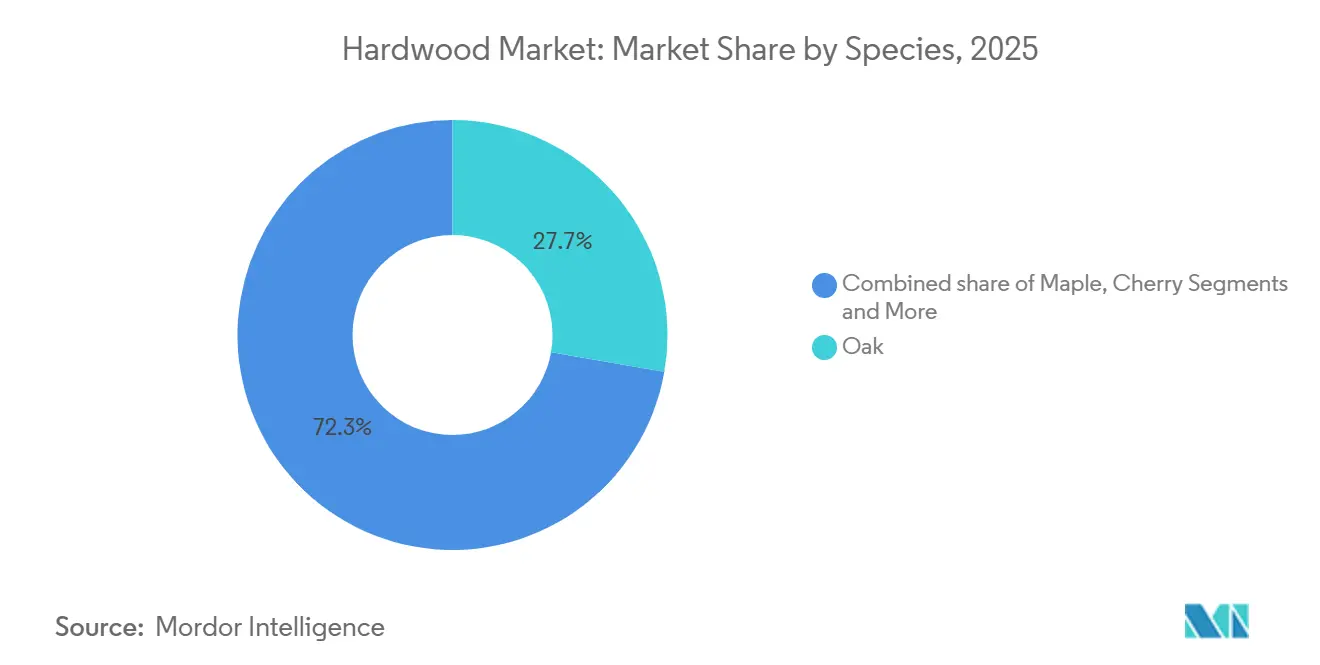

- Par espèce, le chêne blanc a dominé avec une part de 27,74 % en 2025 dans le secteur du bois dur, tandis que le noyer devrait progresser à un TCAC de 5,71 % jusqu'en 2031.

- Par application, le revêtement de sol représentait une part de 34,61 % en 2025 sur le marché du bois dur, tandis que la construction affichait le TCAC prévisionnel le plus élevé à 4,83 % jusqu'en 2031.

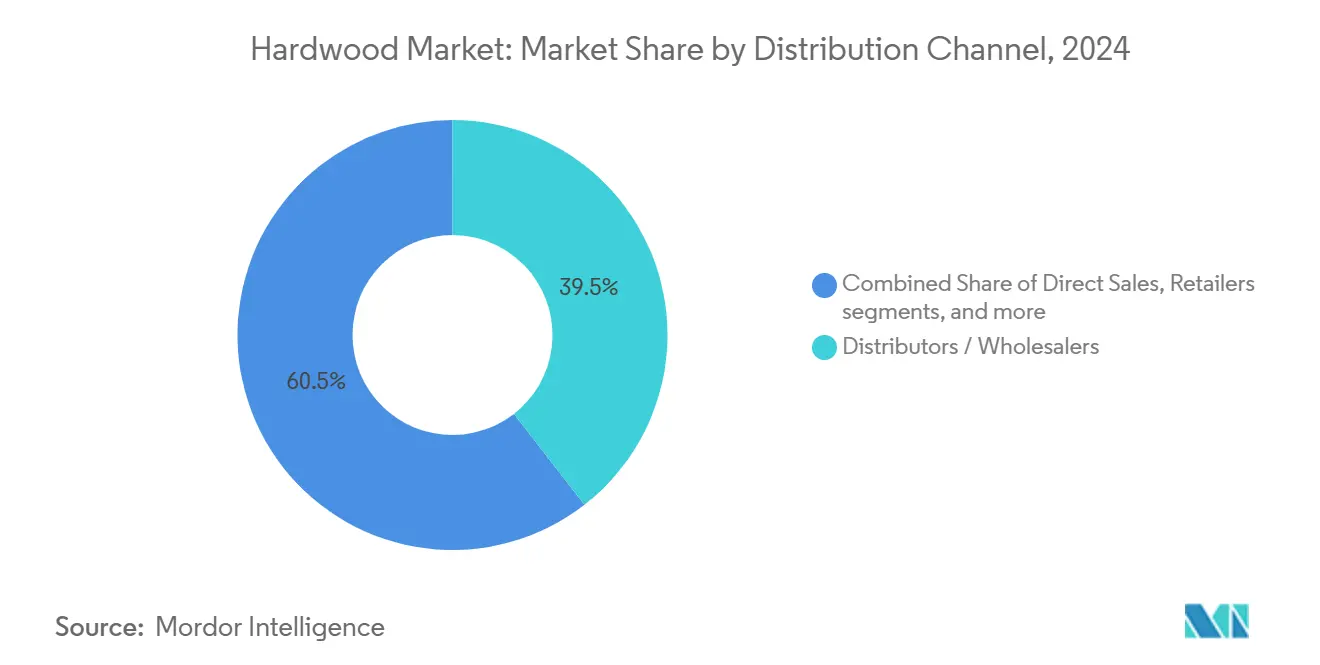

- Par canal de distribution, les distributeurs et grossistes détenaient une part de 39,48 % en 2025 sur le marché du bois dur, tandis que les détaillants devraient croître à un TCAC de 5,12 % jusqu'en 2031.

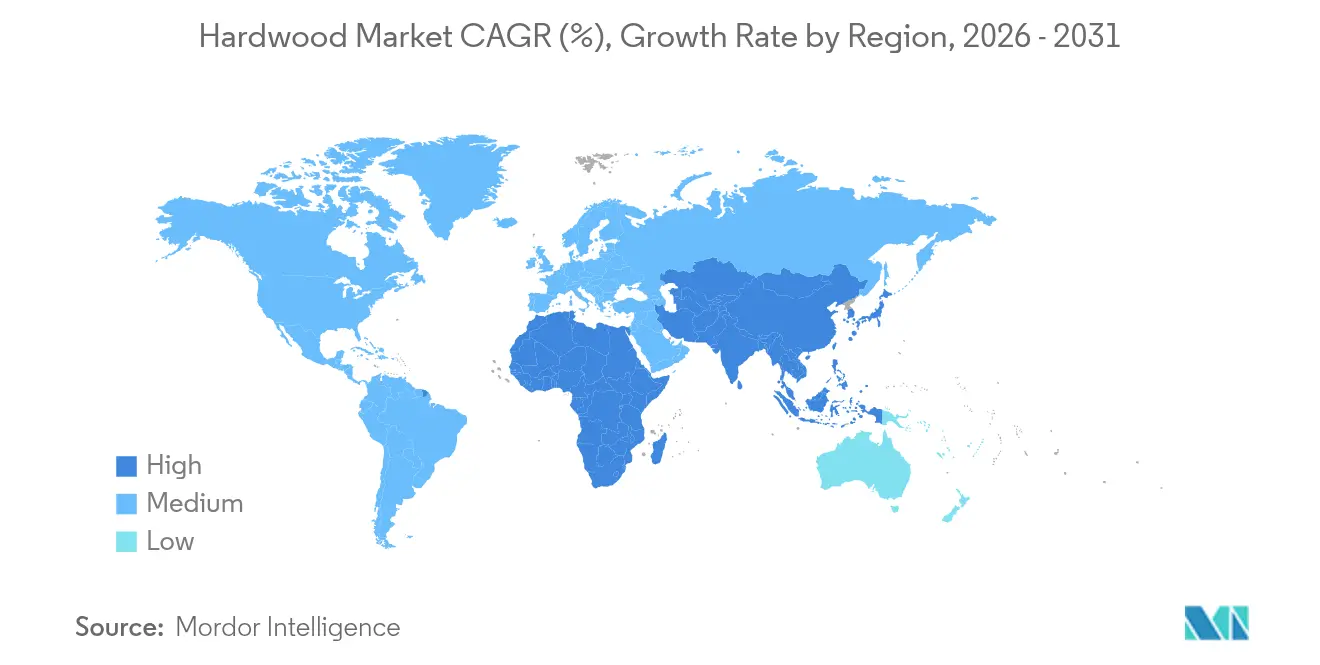

- Par géographie, l'Amérique du Nord a capté une part de 36,55 % en 2025 dans le secteur du bois dur, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 5,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du bois dur*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de remplacement liés à la rénovation dans les intérieurs résidentiels et commerciaux | +1.2% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Premiumisation vers l'esthétique et la durabilité du bois dur naturel | +0.9% | Amérique du Nord, Europe et centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Moteur d'exportation de mobilier et de menuiserie en Asie-Pacifique tirant la demande de bois dur tempéré | +0.8% | Chine, Vietnam et Inde, avec des retombées sur le commerce mondial | Moyen terme (2 à 4 ans) |

| Les bois durs modifiés thermiquement s'étendent aux applications extérieures | +0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Les programmes de construction écologique élargissent l'acceptation du bois dur certifié | +0.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Traçabilité conforme au RDUE et bois durs tempérés à faible risque de déforestation | +0.4% | Marchés de l'Union européenne, chaînes d'approvisionnement indirectes des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles de remplacement liés à la rénovation dans les intérieurs résidentiels et commerciaux

La rénovation résidentielle aux États-Unis s'est stabilisée après un ralentissement en 2024 et devrait se redresser à mesure que les baisses de taux d'intérêt améliorent l'accessibilité financière, plus de 60 % des membres de la National Wood Flooring Association anticipant des gains de ventes à mesure que les travaux de cuisine et de revêtement de sol différés reprennent[1]National Wood Flooring Association, "Contractor and Retailer Outlook 2025," Hardwood Floors Magazine, hardwoodfloorsmag.com. Le schéma de remplacement lors du transfert de propriété reste un catalyseur important, et le marché du bois dur bénéficie de la normalisation des transactions de logements existants, ces projets affichant des montants plus élevés que les cycles de rafraîchissement ordinaires. Les intérieurs commerciaux génèrent une demande supplémentaire via les programmes d'amélioration des locataires liés aux reconfigurations de bureaux et aux politiques de retour au travail, les projets de santé et d'éducation privilégiant des finitions durables et faciles à nettoyer conformes aux normes post-pandémiques. Les pratiques d'installation influencent également les choix de produits, car les gammes ingéniérées prefinies raccourcissent les délais de chantier et réduisent les perturbations sur site, ce qui soutient le glissement vers les produits finis en usine dans les environnements multifamiliaux et commerciaux. La durée des cycles varie selon le type de propriété, les rénovations hôtelières étant plus rapides que les cycles de vie résidentiels typiques, de sorte que la croissance soutenue dépend d'une couverture large des projets plutôt que d'une hausse dans une seule catégorie.

Premiumisation vers l'esthétique et la durabilité du bois dur naturel

Les signaux de prix en 2025 reflètent un pivot vers des aspects et des essences haut de gamme, le noyer noir sur pied au Kentucky affichant de solides gains pour les grumes de qualité moyenne, les marques de mobilier et de menuiserie diversifiant leur palette au-delà du chêne blanc dominant. Le chêne blanc rift-scié et sur quartier commande des primes au détail par rapport aux qualités courantes en raison de l'uniformité du grain et de la cohérence visuelle appréciées en architecture et en menuiserie sur mesure. Les hybrides ingéniérés avec des placages de 3 à 4 mm cherchent à reproduire l'aspect des planches massives à moindre poids et avec une meilleure stabilité dimensionnelle face à l'humidité, et des améliorations telles que les systèmes à verrouillage par pression et les garanties de résistance prolongée à l'humidité visent à limiter la substitution par des produits à âme rigide. Les acheteurs recherchent désormais la dureté Janka, la chimie des finitions et les motifs de grain avant l'achat, ce qui profite aux essences dotées de récits de performance clairs et d'une esthétique distinctive, et récompense les marques qui communiquent sur la provenance et la possibilité de ponçage. Les pressions réglementaires liées aux règles sur les émissions de formaldéhyde et aux tests de l'EPA soutiennent une prime pour la production nationale qui met en avant des finitions à faible teneur en COV et la transparence de conformité dans le secteur du bois dur.

Moteur d'exportation de mobilier et de menuiserie en Asie-Pacifique tirant la demande de bois dur tempéré

La Chine et le Vietnam continuent d'intégrer les bois durs tempérés dans les chaînes d'approvisionnement de mobilier et de menuiserie orientées vers l'exportation, les essences américaines et européennes étant utilisées dans les cadres, les faces et les placages pour des produits expédiés vers l'Amérique du Nord et l'Europe. Les modifications des règles commerciales et les restrictions phytosanitaires modifient les itinéraires sans détruire la demande, les scieries vietnamiennes ayant augmenté leurs réexportations vers la Chine en 2025 pour servir les acheteurs gérant les contraintes liées à l'interdiction d'importation de grumes en Chine. L'Inde ajoute une traction à long terme avec des importations de bois dur en hausse sur deux décennies et une consommation intérieure de mobilier projetée à des taux à deux chiffres jusqu'à la fin des années 2020, ce qui soutient une diversification des approvisionnements et une adaptation des produits aux ménages urbains indiens. Les perturbations du transport en mer Rouge fin 2023 et début 2024 ont entraîné des déplacements de volumes opportunistes, certains fournisseurs nord-américains gagnant des parts là où les routes européennes faisaient face à des coûts et des délais plus élevés. Les flux d'exportation vers la Chine ont fluctué en 2025, mais l'absorption par le Vietnam et l'Inde illustre la résilience de la région et sa capacité à rééquilibrer les volumes au sein du marché du bois dur en période de tensions politiques.

Les bois durs modifiés thermiquement s'étendent aux applications extérieures

Les bois durs modifiés thermiquement sont de plus en plus adoptés dans les applications extérieures telles que les terrasses, les bardages et les structures de plein air en raison de leur durabilité accrue, de leur stabilité dimensionnelle et de leur résistance à l'humidité, à la pourriture et aux insectes. Leur capacité à remplacer les bois durs tropicaux et le bois traité chimiquement soutient la construction durable, stimulant la demande sur les marchés mondiaux du bois dur. Ces traitements ouvrent des applications extérieures telles que les terrasses, les bardages et le mobilier de jardin aux essences tempérées en améliorant la stabilité dimensionnelle et la résistance à la pourriture, ce qui élargit la demande adressable pour les producteurs de bois dur. L'adoption est visible dans les projets de façades européens et dans les circuits de terrasses nord-américains où les installateurs citent le mouvement prévisible et les affirmations de durée de vie prolongée comme facteurs de décision clés. Les contraintes politiques sur les conservateurs traditionnels constituent une toile de fond favorable, et la commercialisation du bois « sans produits chimiques » soutient un positionnement premium dans les projets commerciaux et résidentiels haut de gamme. Le traitement ajoute des coûts et la pénétration est concentrée dans les segments premium, mais les gains d'échelle, d'automatisation et d'efficacité des fours améliorent progressivement l'économie pour le secteur du bois dur.

Analyse de l'impact des contraintes du marché du bois dur*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par les revêtements de sol LVT/SPC/résilients et les stratifiés | -1.1% | Mondial, plus aigu dans les segments résidentiels à prix intermédiaire | Moyen terme (2 à 4 ans) |

| Chocs de disponibilité des essences liés aux ravageurs et au climat (ex. : frêne/agrile du frêne) | -0.7% | Amérique du Nord avec une propagation plus large du risque | Long terme (≥ 4 ans) |

| Coûts de conformité et charge documentaire (RDUE, loi Lacey) | -0.5% | Importateurs de l'Union européenne, exportateurs des États-Unis | Court terme (≤ 2 ans) |

| Chocs de politique commerciale et interdictions/tarifs d'importation perturbant les flux | -0.4% | Corridors États-Unis–Chine–Vietnam, différends Canada–États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité et charge documentaire (RDUE, loi Lacey)

Le règlement de l'Union européenne sur la déforestation exige une géolocalisation jusqu'au niveau de la parcelle pour chaque récolte entrant sur les marchés de l'Union européenne d'ici le 30 décembre 2026 pour les grands opérateurs, ce qui représente un défi majeur pour l'approvisionnement en bois dur américain en raison de la propriété fragmentée sur des millions de parcelles[2]Wisconsin Department of Natural Resources, "EUDR Requirements and U.S. Hardwood Sector Readiness," Wisconsin DNR, dnr.wisconsin.gov. Le système TRACES attend des coordonnées de polygones ou de points pour toutes les sources incluses dans un envoi, ce qui représente une charge administrative plus importante que les déclarations de la loi Lacey et entre en conflit avec l'approvisionnement agrégé qui caractérise de nombreuses expéditions américaines. La plateforme American Hardwood Assured de l'American Hardwood Export Council utilise des images satellites et des modèles de risque pour fournir des évaluations au niveau des États comme solution pratique, et des audits indépendants ont vérifié un risque négligeable pour un large ensemble d'États. La Commission européenne doit examiner une simplification en avril 2026, notamment l'acceptation potentielle d'évaluations de risque basées sur les États pour les déterminations à faible risque, ce qui réduirait les frictions documentaires si elle était adoptée. Les pénalités pour non-conformité peuvent atteindre 4 % du chiffre d'affaires dans l'Union européenne et incluent la saisie et l'exclusion, ce qui incite les scieries à adopter des outils de traçabilité avant la clarification définitive des règles et à tester des systèmes numériques de chaîne de custody sur le marché du bois dur.

Substitution par les revêtements de sol LVT/SPC/résilients et les stratifiés

Le bois dur cède des volumes aux formats à âme rigide et résilients dans les segments résidentiels à prix intermédiaire tels que le SPC, et les couches d'usure améliorées offrent des avantages perçus d'imperméabilité et de résistance aux rayures dans les pièces exposées à l'humidité et aux animaux domestiques. Les produits SPC dominent désormais la catégorie LVP en volume et continuent d'améliorer leur rendu visuel grâce à l'impression numérique, ce qui réduit l'écart esthétique avec le bois véritable et limite la conversion vers les gammes de bois dur courantes. Les enquêtes sectorielles montrent qu'une large part des professionnels du revêtement de sol en bois considèrent les produits à aspect bois comme la plus grande menace pour les ventes de bois véritable, soulignant l'importance de l'éducation sur le ponçage et les performances à long terme. Les grandes marques ont diversifié leurs capacités vers le résilient pour se couvrir contre cette exposition, ce qui crée une concurrence interne pour le capital et l'espace en rayon au sein des entreprises qui vendent également du bois dur. La contre-communication sur le marché du bois dur met l'accent sur la provenance, la possibilité de ponçage et les avantages pour la qualité de l'air intérieur, mais ces attributs résonnent davantage auprès des acheteurs soucieux du design et à revenus plus élevés, maintenant le segment intermédiaire sous pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du bois dur

Par espèce :

le chêne commande des primes, le noyer gagne en dynamismeLe chêne a dominé les volumes de 2025 avec une part de 27,74 %, soutenu par la demande de douelles et par les préférences de design qui favorisent un grain serré et des tons neutres dans les intérieurs haut de gamme, ce qui place le chêne blanc au cœur des listes de spécifications pour les revêtements de sol et la menuiserie architecturale. Le noyer est l'essence à la croissance la plus rapide avec un TCAC de 5,71 % attendu jusqu'en 2031, les acheteurs adoptant des esthétiques plus sombres et rustiques dans le mobilier de luxe et les aménagements complets de la maison, aidés par des systèmes de finition améliorés qui préservent la fidélité des couleurs. Ces deux pôles façonnent le marché du bois dur alors que les acheteurs de projets comparent les options massives et ingéniérées, évaluent la possibilité de ponçage par rapport à la tolérance à l'humidité et calibrent les largeurs de planches à l'échelle de la pièce et à l'éclairage. Les coupes rift-sciées et sur quartier du chêne blanc continuent de bénéficier de primes pour leur uniformité visuelle, tandis que les aspects de caractère soutiennent l'ingénierie de valeur sur les grandes surfaces sans sacrifier l'attrait naturel [3]. L'érable et le cerisier conservent des rôles distincts dans les lignes de meubles à portes et de mobilier où des palettes claires ou des tons chauds sont souhaités, même si les parts marginales s'accumulent au profit du chêne blanc et du noyer dans les applications visibles.

Le vecteur de croissance du noyer est étroitement lié à la réalisation de prix premium dans le mobilier et la menuiserie sur mesure qui exigent une couleur et un grain constants, ce qui incite les scieries à augmenter la récupération de placages pour les grumes sélectionnées et à se concentrer sur l'amélioration du rendement en qualité. La taille du marché du bois dur pour le noyer devrait progresser à un TCAC de 5,71 % jusqu'en 2031, ce qui maintient l'essence au cœur des lancements de produits ciblant les rénovations haut de gamme et l'hôtellerie de boutique. Le leadership du chêne blanc est renforcé par son adéquation large à de nombreuses applications — revêtements de sol, accents de menuiserie et éléments architecturaux — et par une solide position à l'exportation vers des marchés qui privilégient les essences tempérées certifiées dans le cadre de règles d'approvisionnement strictes. Les volumes de frêne restent contraints par la pression des ravageurs, ce qui oriente la substitution vers des variantes de chêne ou des faces ingéniérées qui maintiennent un aspect similaire, tandis que les acheteurs surveillent les prix et la disponibilité avant de s'engager dans de nouveaux programmes à forte teneur en frêne. Pour toutes les essences, le secteur du bois dur aligne le mélange de qualités, les stratégies de tranchage et les protocoles de séchage pour servir à la fois l'esthétique premium et les performances constantes en usine dans les formats ingéniérés.

Par application :

la construction dépasse le revêtement de sol grâce à la traction des infrastructuresLe revêtement de sol représentait 34,61 % de la consommation de 2025, la rénovation et les améliorations pour les locataires ayant soutenu les cycles de remplacement, et les formats ingéniérés préfinis ayant capté davantage de portée de projet car ils réduisent le temps d'installation et la variabilité sur chantier. Dans les revêtements de sol, le chêne blanc domine dans les planches étroites à larges et dans les configurations à motifs tels que le chevron et le point de Hongrie pour les espaces haut de gamme, les gammes de produits ajoutant des âmes tolérantes à l'eau pour minimiser les rappels dans les cuisines et les entrées. La maturité du segment est visible dans la part croissante des produits finis en usine, et dans la façon dont les garanties et les systèmes de verrouillage mécanique influencent les décisions d'achat dans le segment intermédiaire supérieur. Le mobilier reste un débouché stable, les programmes d'exportation d'Asie-Pacifique tirant les essences tempérées, et les marques nationales utilisant le noyer et le chêne pour ancrer les catalogues premium. Les applications décoratives intérieures, notamment les panneaux et la menuiserie d'accent, mettent en avant les options modifiées thermiquement là où le bardage extérieur est envisagé et où les récits sur la santé des matériaux soutiennent la spécification.

La construction est l'application à la croissance la plus rapide avec un TCAC de 4,83 % projeté jusqu'en 2031, les systèmes de charpente en bois massif s'associant au bois dur certifié pour la menuiserie et certains éléments structurels dans les projets commerciaux et civiques. La taille du marché du bois dur liée à la construction bénéficie des voies LEED v5 et BREEAM qui récompensent le bois avec chaîne de custody, ce qui intègre le bois dur certifié dans les dossiers de soumission standard pour les nouvelles constructions et les grandes rénovations. L'emballage industriel et les palettes offrent une charge de base pour les productions de qualité inférieure qui ne répondent pas aux spécifications d'aspect, et stabilisent l'économie des scieries pendant les périodes creuses pour les utilisations à plus haute valeur ajoutée. La menuiserie telle que les moulures, les éléments d'escalier et les rampes maintient le peuplier et le chêne rouge pertinents dans des rôles peints ou utilitaires à des prix optimisés. À mesure que la construction s'accélère sous les objectifs climatiques et les normes d'approvisionnement public, le secteur du bois dur attire des prescripteurs qui recherchent des matériaux naturels aux origines auditées et à longue durée de vie.

Par canal de distribution :

les détaillants gagnent des parts à mesure que le commerce électronique se développeLes distributeurs et grossistes détenaient une part de 39,48 % en 2025, car ils agrègent la production des scieries fragmentées et constituent des stocks tampons pour les entrepreneurs et les fabricants d'équipements d'origine, mais leur domination est mise à l'épreuve à mesure que les scieries développent des programmes de vente directe et que les détaillants élargissent leurs assortiments numériques. Les showrooms spécialisés en revêtements de sol et les grandes surfaces augmentent la formation produit et l'accès aux échantillons pour soutenir la conversion en magasin, tandis que certaines plateformes de commerce électronique construisent des assortiments de références sélectionnées pour les projets de moindre envergure et les délais plus courts. Le marché du bois dur voit également les scieries approfondir leurs relations avec les grandes marques de mobilier qui achètent directement des lots de plusieurs conteneurs pour gérer les prix et la continuité dans les hubs d'Asie-Pacifique. Des conflits de canaux émergent lorsque les fabricants lancent des programmes de vente directe aux constructeurs ou aux consommateurs qui concurrencent les circuits des distributeurs pour des références identiques ou étroitement liées, ce qui met sous pression les relations traditionnelles. Les détaillants spécialisés qui se concentrent sur la provenance récupérée, certifiée ou exotique maintiennent des marges élevées en répondant aux besoins de documentation et en sélectionnant des esthétiques alignées sur les récits de durabilité.

Les détaillants devraient croître à un TCAC de 5,12 % jusqu'en 2031, les stratégies omnicanales combinant showrooms physiques et découverte numérique avec une logistique d'échantillons, notamment des kits d'échantillons livrés et des outils de réalité augmentée qui aident à visualiser les largeurs de planches et les finitions. Les implications pour la taille du marché du bois dur favorisent les marques qui proposent des solutions complètes pour la pièce avec moulures et transitions, des services groupés et un entretien post-installation, ce qui améliore les taux d'attachement et la fidélité. Les distributeurs continueront de jouer un rôle essentiel dans les stocks régionaux et dans le service aux petits entrepreneurs, mais la différenciation dépendra des services à valeur ajoutée tels que les tests d'humidité, la consultation sur chantier et la formation. Pour les scieries, la stratégie de mix de canaux occupe désormais une place aussi importante que la stratégie d'essences et de produits en tant que moteur clé de la stabilité des marges sur les cycles. Le secteur du bois dur fait évoluer son approche commerciale pour équilibrer portée, rapidité et économie unitaire face à la complexité croissante de la conformité et de la logistique.

Analyse géographique

Marché du bois dur en Amérique du Nord

L'Amérique du Nord a capturé 36,55 % des revenus du bois dur en 2025 et reste ancrée par les cycles de rénovation des États-Unis, la demande en douelles pour fûts de bourbon, et la base de scieries orientées à l'exportation du Canada qui approvisionne aussi bien les acheteurs nationaux qu'internationaux. Les trajectoires des taux d'intérêt influencent le calendrier des reprises de rénovation, et les enquêtes sectorielles signalent des perspectives en amélioration pour 2026 à mesure que les taux se stabilisent. Les droits de douane mis en œuvre en octobre 2025 sur certains produits en bois résineux et en bois fini ont modifié les approvisionnements et les prix, ce qui a conduit certains détaillants à constituer des stocks en avance et à diversifier leurs listes de fournisseurs. Les exportateurs canadiens font face à des défis de documentation liés à l'EUDR similaires à ceux de leurs homologues américains lorsqu'ils accèdent aux marchés de l'Union européenne, et le bois certifié peut obtenir des primes dans les circuits sensibles au risque. La région est également active en matière d'innovation et de modernisation des capacités soutenues par des programmes publics, notamment des subventions accordées aux grands producteurs de bois dur pour installer des équipements augmentant le débit tout en permettant une gestion forestière plus efficace[4]U.S. Forest Service, "Wood Innovations Program 2025 Awards," U.S. Forest Service, fs.usda.gov. Le marché du bois dur en Amérique du Nord se caractérise donc par une forte demande intérieure, une exposition politique complexe et une progression régulière vers une part plus importante de produits d'ingénierie à plus haute valeur ajoutée.

Marché du bois dur en Europe

L'Europe développe l'utilisation de bois dur certifié malgré le ralentissement des mises en chantier de logements, les règles BREEAM et les règles nationales de passation de marchés plaçant la chaîne de contrôle au cœur des cahiers des charges des bâtiments commerciaux et institutionnels. Le Royaume-Uni a augmenté ses achats de bois dur américain début 2025 dans le cadre de relations commerciales stables, et Londres fonctionne comme point d'entrée pour les planches d'ingénierie haut de gamme qui transitent ensuite vers les acheteurs continentaux. L'examen de simplification de l'EUDR par l'Union européenne en avril 2026 déterminera la charge documentaire pour les fournisseurs américains et canadiens, c'est pourquoi de nombreux exportateurs testent une documentation de risque au niveau des États alignée sur les plateformes associatives. Les marques européennes dotées d'un long héritage en ingénierie continuent de commander des primes dans le secteur du bois dur en associant des planches plus larges à des textures brossées et en promouvant un approvisionnement certifié. Ces spécifications et stratégies de marque contribuent à soutenir la demande des segments intermédiaires et haut de gamme même lorsque les volumes de construction neuve sont modestes.

Marché du bois dur en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,42 % jusqu'en 2031, les plateformes d'exportation de meubles en Chine et au Vietnam absorbant les essences tempérées, et la demande indienne s'élargissant sous l'effet de l'urbanisation et de la croissance des revenus. Les politiques d'importation de grumes de la Chine et la dynamique tarifaire plus large ont entraîné un réacheminement via le Vietnam, où les scieries ont augmenté les réexportations de bois dur pour servir les acheteurs chinois gérant la conformité. L'Inde continue d'accroître ses importations et sa transformation en aval pour les marchés intérieurs et à l'exportation, et les acheteurs y font face à des exigences documentaires plus élevées de la part des clients européens qui requièrent des garanties de type Lacey et EUTR. Les scieries d'Asie du Sud-Est se différencient par leur conformité aux normes de formaldéhyde et leurs certifications de chaîne de contrôle, ce qui favorise l'accès à des commandes à plus haute valeur ajoutée. La part de marché du bois dur liée aux programmes de mobilier et de menuiserie en Asie-Pacifique reste sensible aux conditions de fret et aux politiques, mais la région fait preuve de l'agilité nécessaire pour maintenir le flux de matériaux vers les centres de demande.

Paysage concurrentiel

La structure du marché du bois dur est très fragmentée. Les producteurs se sont concentrés sur les propriétés densifiées et ingéniérées qui répondent à la résistance aux rayures et à la tolérance à l'humidité tout en préservant l'attrait naturel, ce qui s'aligne sur les tendances de premiumisation. AHF Products a investi 30 millions USD en 2024 pour améliorer la technologie de densification et les systèmes de numérisation, tout en renforçant le contrôle de l'approvisionnement en grumes nationales via des acquisitions de scieries. Mohawk a amélioré la vitesse d'installation et les caractéristiques de tolérance à l'eau avec sa gamme TecWood Enhanced, et Shaw a modernisé ses installations visant des visuels premium tout en élargissant les options d'approvisionnement pour réduire le risque tarifaire. Ces mouvements reconnaissent la nécessité de protéger les parts contre les formats résilients et de servir le segment intermédiaire supérieur avec des gains de performance tangibles.

Les solutions de traçabilité constituent un espace blanc en expansion à mesure que le RDUE et d'autres politiques augmentent les frictions documentaires, et la plateforme de risque de l'American Hardwood Export Council propose des évaluations au niveau des États pour réduire les coûts d'entrée pour les scieries qui ne peuvent pas construire des systèmes sur mesure. Les plateformes numériques qui standardisent la capture de géolocalisation et automatisent les déclarations de diligence raisonnable entrent également en usage commercial pour comprimer les délais de conformité pour les scieries de taille moyenne. Les producteurs disposant de certifications FSC ou PEFC voient les primes se resserrer à mesure que la certification devient une exigence de base dans les appels d'offres publics et privés, ce qui élève les barrières pour les entrants non certifiés mais comprime les marges pour les acteurs en place. Le marché du bois dur se différencie de plus en plus sur la provenance vérifiée, les audits tiers et les déclarations d'impact sur le cycle de vie qui s'alignent sur LEED v5 et BREEAM.

Le financement public, les fusions-acquisitions dans les adjacences et la localisation des capacités façonnent également la concurrence. Les subventions du Service des forêts des États-Unis accordées en 2025 ont aidé les grandes entreprises de bois dur à ajouter ou à moderniser des équipements pour augmenter la récupération et réduire les émissions, ce qui soutient les emplois régionaux et une gestion forestière plus saine. Les fabricants de revêtements de sol ont acquis des capacités à âme rigide et introduit des portefeuilles d'accessoires plus larges pour offrir des solutions complètes pour la pièce, ce qui améliore les taux d'attachement au détail et dans les programmes de constructeurs. Ces stratégies conduisent les entreprises à équilibrer les vents contraires cycliques et à maintenir leur pertinence sur le marché du bois dur malgré les pressions de substitution.

Leaders du secteur du bois dur

-

NWH (Northwest Hardwoods)

-

Baillie Lumber / The Baillie Group

-

Danzer

-

Pollmeier Massivholz

-

Interholco (IFO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du bois dur

- NWH (Northwest Hardwoods)

- Baillie Lumber / The Baillie Group

- Danzer

- Pollmeier Massivholz

- Interholco (IFO)

- Rougier Afrique International

- Precious Woods (CEB, Gabon)

- JAF Group

- James Latham plc

- Timbmet

- Bingaman & Son Lumber

- AHF Products

- Kährs Group

- Bauwerk Group / BOEN

- Indusparquet

- Power Dekor Group

- Mohawk Industries

- Shaw Industries

- Sumitomo Forestry

- Derr Flooring Co.

Développements récents dans le secteur du marché du bois dur

- Février 2026 : AHF Products a présenté une offre Hartco de qualité sélectionnée et premium lors du salon Surfaces 2026, fabriquée à Turney, Tennessee, avec des formats de 7,5 pouces de large et des couches supérieures de 3 mm ciblant une clientèle haut de gamme à la recherche de bois dur ingéniéré fabriqué aux États-Unis, et a simultanément lancé Bruce Natural Reflections, une planche de 5/16 de pouce d'épaisseur et 3,25 pouces de large en exclusivité pour AHF.

- Février 2026 : Kährs a élargi sa collection Canvas avec huit nouvelles couleurs et a mis à niveau vers un format de 7,375 pouces de large, tout en améliorant sa gamme ingéniérée Life Authentic avec des planches plus longues, un brossage et une disponibilité en point de Hongrie.

- Janvier 2026 : Cali a dévoilé First Press, une collection premium de chêne blanc européen complétant la « Trilogie Cali Hardwoods », destinée aux acheteurs aisés qui valorisent les esthétiques sélectionnées et les assortiments porteurs d'une histoire.

- Octobre 2025 : AHF Products a acquis une usine à âme rigide à Cartersville, Géorgie, élargissant son empreinte au-delà du bois dur traditionnel vers les catégories hybrides et résilientes.

Portée du rapport mondial sur le marché du bois dur

Le bois dur est issu des arbres angiospermes, qui sont généralement des espèces feuillues à feuilles caduques. Ces arbres se caractérisent par leur taux de croissance plus lent, ce qui donne un bois plus dense avec des structures cellulaires plus complexes que les résineux.

Le marché du bois dur est segmenté par espèce, application, canal de distribution et géographie. Par espèce, le marché est divisé en chêne, érable, cerisier, noyer, acajou et autres. Par application, le marché est catégorisé en revêtement de sol, mobilier, construction, design d'intérieur et décoration, emballage industriel et palettes, menuiserie et autres applications. Par canal de distribution, le marché est segmenté en vente directe, distributeurs/grossistes et détaillants (hors ligne et en ligne). Géographiquement, l'analyse du marché couvre l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. En Amérique du Nord, le marché comprend les États-Unis, le Canada et le Mexique. En Amérique du Sud, le marché couvre le Brésil, le Pérou, le Chili, l'Argentine et le reste de l'Amérique du Sud. En Europe, le marché comprend le Royaume-Uni, l'Allemagne, la France, l'Espagne, l'Italie, le BENELUX (Belgique, Pays-Bas, Luxembourg), les pays nordiques (Danemark, Finlande, Islande, Norvège, Suède) et le reste de l'Europe. Dans la région Asie-Pacifique, le marché couvre l'Inde, la Chine, le Japon, l'Australie, la Corée du Sud, l'Asie du Sud-Est et le reste de la région Asie-Pacifique. Au Moyen-Orient et en Afrique, le marché comprend les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud, le Nigéria et le reste du Moyen-Orient et de l'Afrique. Le rapport fournit la taille du marché et les prévisions pour le marché du bois dur en valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Chêne |

| Érable |

| Cerisier |

| Noyer |

| Cerisier |

| Acajou |

| Autres |

| Revêtement de sol |

| Mobilier |

| Construction |

| Design d'intérieur et décoration |

| Emballage industriel et palettes |

| Menuiserie |

| Autres applications |

| Vente directe |

| Distributeurs/Grossistes |

| Détaillants (hors ligne et en ligne) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| Pays nordiques (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par espèce | Chêne | |

| Érable | ||

| Cerisier | ||

| Noyer | ||

| Cerisier | ||

| Acajou | ||

| Autres | ||

| Par application | Revêtement de sol | |

| Mobilier | ||

| Construction | ||

| Design d'intérieur et décoration | ||

| Emballage industriel et palettes | ||

| Menuiserie | ||

| Autres applications | ||

| Par canal de distribution | Vente directe | |

| Distributeurs/Grossistes | ||

| Détaillants (hors ligne et en ligne) | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| Pays nordiques (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du bois dur en 2025 et à quelle vitesse croît-il jusqu'en 2031 ?

La taille du marché du bois dur devrait passer de 1 120 milliards USD en 2025 à 1 180 milliards USD en 2026 et devrait atteindre 1 460 milliards USD d'ici 2031 à un TCAC de 4,35 % sur la période 2026-2031.

Quelles essences sont à l'origine de la croissance et pourquoi ?

Le chêne blanc a dominé les volumes de 2025 avec une part de 27,74 %, tandis que le noyer est l'essence à la croissance la plus rapide avec un TCAC de 5,71 % jusqu'en 2031 en raison de la premiumisation et de la préférence pour des esthétiques plus sombres dans le mobilier et les intérieurs.

Quelles applications sont les plus importantes pour la demande aujourd'hui ?

Le revêtement de sol détient la plus grande part en 2025 à 34,61 %, soutenu par la rénovation et les améliorations pour les locataires, tandis que les cas d'usage liés à la construction croissent plus rapidement grâce à l'adoption du bois massif et aux crédits de construction écologique.

Quelles régions connaissent la croissance la plus rapide de la consommation de bois dur ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,42 % jusqu'en 2031 grâce à de solides plateformes d'exportation de mobilier et à une consommation intérieure croissante, tandis que l'Amérique du Nord reste la plus grande avec 36,55 % des revenus de 2025.

Quels problèmes politiques ou réglementaires représentent le risque à court terme le plus élevé ?

Les exigences de géolocalisation au niveau de la parcelle et de documentation du RDUE d'ici fin 2026 constituent le risque le plus immédiat pour les exportateurs vers l'Union européenne, et les entreprises adoptent des plateformes de risque portées par les associations pour naviguer dans la conformité.

Comment la substitution par les revêtements de sol résilients affecte-t-elle la demande de bois dur ?

Les produits à âme rigide comme le SPC compriment la part du bois dur à prix intermédiaire en raison de leurs caractéristiques d'imperméabilité et de résistance aux rayures, ce qui incite les marques de bois dur à améliorer les caractéristiques de performance ingéniérée et la communication sur la provenance.

Dernière mise à jour de la page le: