Taille et part du marché des HVAC verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 80.23 Milliards de dollars |

| Taille du Marché (2030) | 109.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

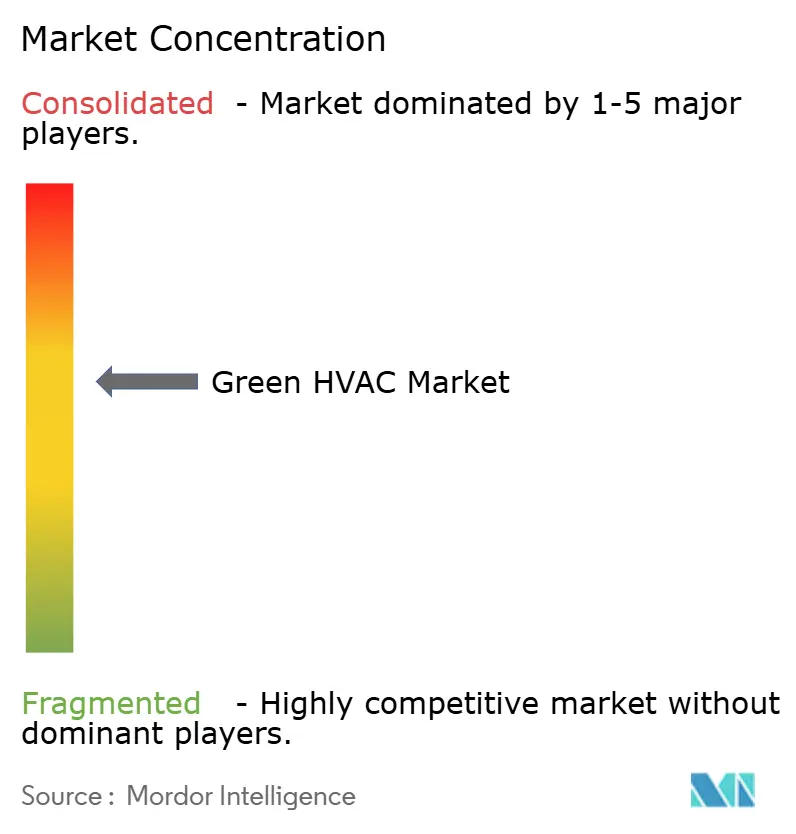

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des HVAC verts par Mordor Intelligence

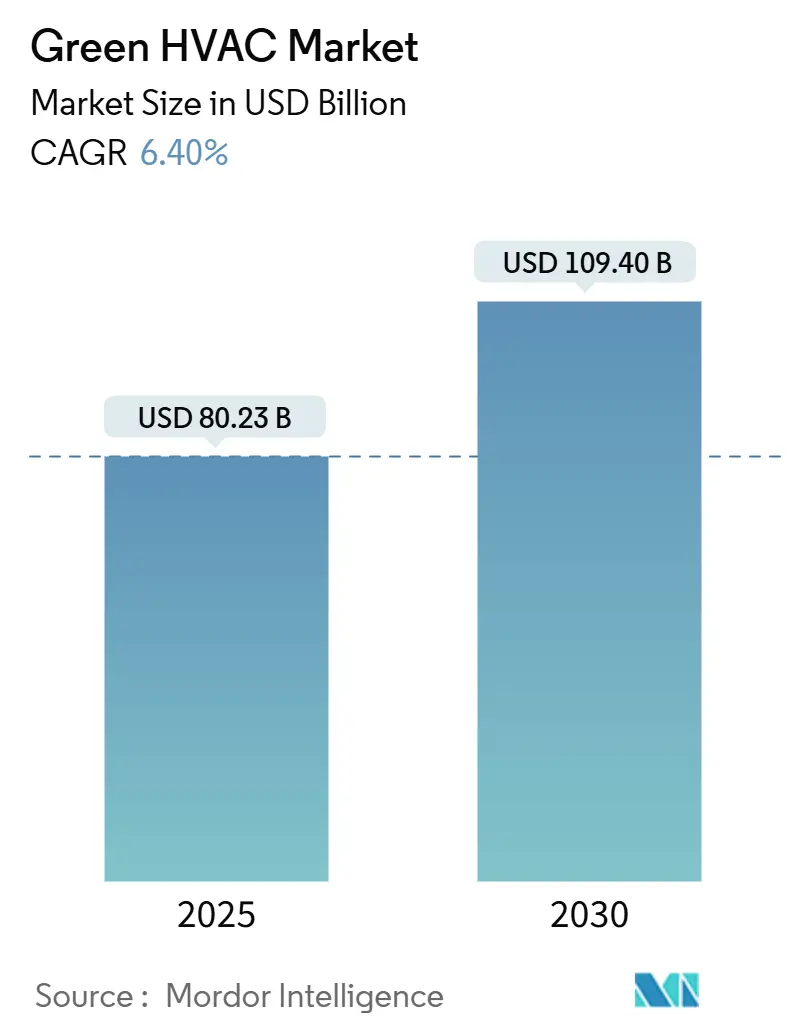

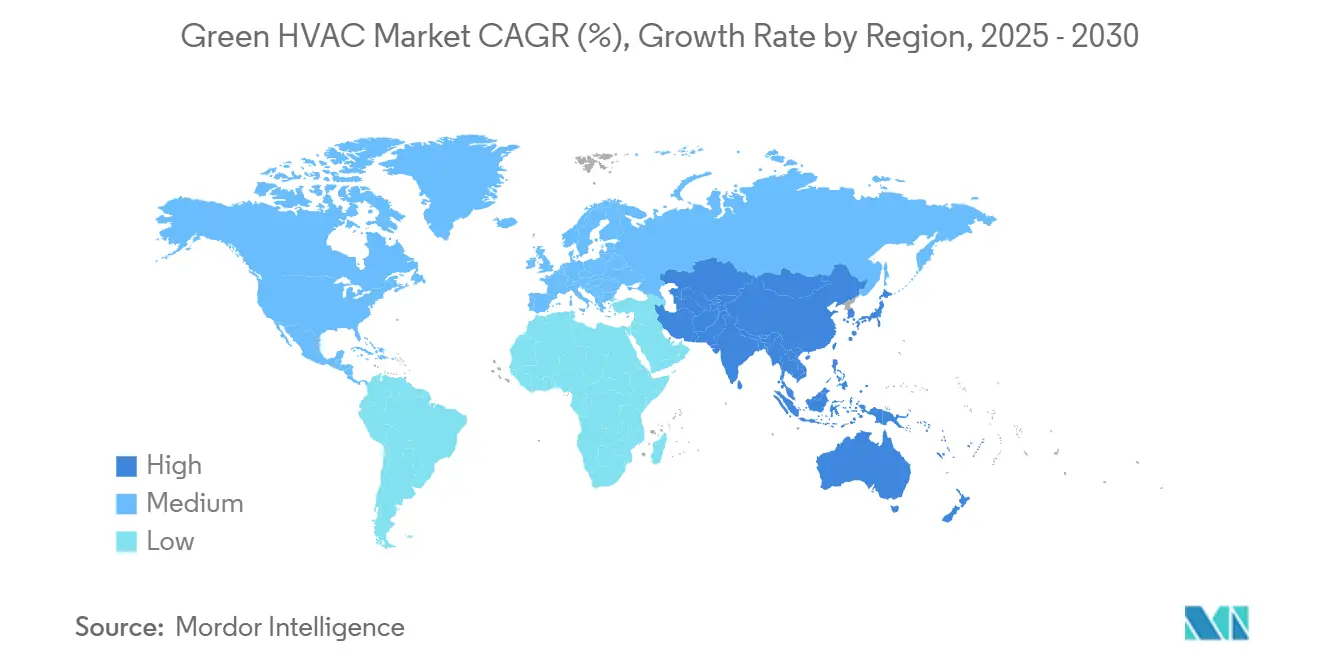

La taille du marché des HVAC verts est estimée à 80,23 milliards USD en 2025 et devrait atteindre 109,40 milliards USD d'ici 2030, représentant un CAGR de 6,4 %. Cette accélération reflète le renforcement des mandats mondiaux d'efficacité énergétique, des incitations généreuses à l'électrification et des baisses rapides des coûts des compresseurs à entraînement par onduleur, qui orientent collectivement les achats vers des équipements à faible émission de carbone. Les vents favorables réglementaires, tels que les 14 milliards USD de remises sur les pompes à chaleur prévus par la loi américaine sur la réduction de l'inflation et la réduction progressive des gaz fluorés de l'Union européenne, détournent les acheteurs des systèmes à combustibles fossiles vers des alternatives électriques à faible potentiel de réchauffement global. Parallèlement aux subventions directes, les analyses par jumeaux numériques réduisent désormais les coûts d'exploitation des HVAC sur leur durée de vie de 15 à 25 %, renforçant l'argumentaire économique en faveur des équipements connectés. La région Asie-Pacifique domine la demande actuelle avec une part de revenus de 44,9 %, portée par les subventions chinoises aux pompes à chaleur et l'intensité croissante des besoins en climatisation en Inde. Cependant, l'Europe établit des normes technologiques de facto grâce à des règles sur les faibles potentiels de réchauffement global que les fabricants mondiaux doivent respecter pour rester compétitifs. La tension dans les chaînes d'approvisionnement, notamment la pénurie de 70 000 techniciens qualifiés en pompes à chaleur en Europe, continue d'influencer la conception des produits, favorisant les plateformes chargées en usine et conviviales pour les installateurs.

Principaux enseignements du rapport

- Par technologie, les pompes à chaleur représentaient 38,9 % de la part du marché des HVAC verts en 2024, tandis que les contrôles intelligents des HVAC devraient croître à un CAGR de 7,9 % jusqu'en 2030.

- Par composant, les équipements de chauffage étaient en tête avec une part de 48,1 % du marché des HVAC verts en 2024 ; les contrôles et services devraient se développer à un CAGR de 7,7 % jusqu'en 2030.

- Par utilisateur final, le segment commercial détenait une part de 42,6 % du marché des HVAC verts en 2024 ; les applications industrielles et centres de données devraient progresser à un CAGR de 7,2 % jusqu'en 2030.

- Par application, la nouvelle construction a capturé une part de 56,7 % du marché des HVAC verts en 2024 ; les projets de rénovation et de remplacement devraient augmenter à un CAGR de 7,1 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique dominait avec une part de 44,9 % du marché des HVAC verts en 2024 et devrait afficher le CAGR le plus rapide de 6,9 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des HVAC verts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à l'électrification et crédits d'impôt de la loi sur la réduction de l'inflation | +1.2% | Amérique du Nord, répercussions sur l'UE et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réduction progressive des gaz fluorés de l'UE, mandats de faible potentiel de réchauffement global | +0.9% | Cœur européen, influence réglementaire mondiale | Long terme (≥ 4 ans) |

| Baisse des coûts des compresseurs à onduleur (< 100 USD/kW) | +1.1% | Mondial, fabrication concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les jumeaux numériques réduisent les coûts d'exploitation sur la durée de vie de 15 à 25 % | +0.8% | Amérique du Nord et UE en tête, adoption croissante en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contrats de performance HVAC en tant que service | +0.7% | Secteur commercial mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Notation du carbone incorporé dans les appels d'offres de construction verte | +0.5% | UE, Amérique du Nord, villes émergentes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations à l'électrification stimulent la transformation du marché

Des crédits d'impôt et des remises généreuses font pencher les décisions d'achat vers les pompes à chaleur électriques. La loi américaine sur la réduction de l'inflation alloue 14 milliards USD aux remises, et les ménages individuels peuvent réclamer jusqu'à 8 000 USD pour des installations éligibles.[1]Département américain de l'Énergie, « L'administration Biden-Harris lance des programmes de remises sur l'énergie domestique de 9 milliards USD pour réduire les coûts énergétiques », energy.gov Des initiatives étatiques telles que le programme TECH Clean California ajoutent des subventions supplémentaires, amplifiant les fonds fédéraux. Les propriétaires commerciaux traitent de plus en plus l'électrification comme une couverture contre le risque de tarification du carbone, en verrouillant des coûts d'exploitation prévisibles tout en améliorant leurs scores ESG. Pris ensemble, ces programmes augmentent la demande totale adressable dans les segments résidentiel et commercial léger, insufflant un élan au marché des HVAC verts.

Les réglementations de l'UE sur les gaz fluorés accélèrent la transition vers les faibles potentiels de réchauffement global

La règle de l'UE visant à réduire l'utilisation des hydrofluorocarbures de 79 % d'ici 2030 oblige les fabricants à reconcevoir les systèmes pour les réfrigérants naturels, tels que le CO₂ et le propane.[2]Commission européenne, « Législation de l'UE pour contrôler les gaz fluorés », climate.ec.europa.eu Les délais de conformité à partir de 2025 couvrent d'abord la réfrigération commerciale, puis les climatiseurs de chambre. Les multinationales déploient de manière préventive des plateformes conformes à l'UE à l'échelle mondiale, transformant effectivement le marché des HVAC verts en une norme à faible potentiel de réchauffement global. Carrier, par exemple, a réservé 85 millions USD pour la R&D européenne spécifique aux systèmes à réfrigérants naturels, signalant un pivot stratégique vers une conception harmonisée à l'échelle mondiale.

La réduction des coûts de la technologie à onduleur permet une adoption de masse

L'intégration verticale parmi les principaux fabricants d'Asie-Pacifique a fait baisser les coûts des compresseurs à onduleur en dessous de 100 USD par kilowatt, un seuil qui rend les pompes à chaleur à vitesse variable compétitives en termes de coûts par rapport aux chaudières à gaz, même sans subventions. Les économies d'échelle dans la fabrication de semi-conducteurs et la production de moteurs ont réduit les coûts de nomenclature de 30 à 40 %. En conséquence, des fonctionnalités autrefois haut de gamme, telles que le fonctionnement à vitesse variable en climat froid, entrent dans les gammes de prix grand public, accélérant l'adoption sur le marché des HVAC verts.

L'intégration des jumeaux numériques transforme l'économie opérationnelle

Les jumeaux numériques basés sur le cloud superposent des modèles physiques sur les données de bâtiment en temps réel, permettant des économies d'énergie de 15 à 25 % et prolongeant la durée de vie des équipements de 20 %.[3]Johnson Controls, « Les jumeaux numériques transforment les opérations des bâtiments », johnsoncontrols.com Les premiers adoptants utilisent ces outils pour obtenir des taux de location plus élevés et des primes d'assurance plus faibles en prouvant l'atténuation des risques. Les fournisseurs qui combinent équipements, logiciels et services dans une offre intégrée acquièrent un avantage durable à mesure que les propriétaires de bâtiments se tournent vers des contrats basés sur les résultats qui valorisent les économies sur le cycle de vie plutôt que les remises initiales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capital initial élevé pour les rénovations de pompes à chaleur | −0.8% | Mondial, aigu dans les marchés résidentiels sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Ratio prix de l'électricité/gaz > 3:1 | −0.6% | Europe, varie selon les pays | Court terme (≤ 2 ans) |

| Pénurie d'installateurs (≈ 70 000 techniciens UE) | −0.7% | Europe, Amérique du Nord, problème naissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs/compresseurs | −0.5% | Fabrication mondiale, concentrée dans les pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de rénovation freinent l'adoption résidentielle

Les rénovations résidentielles typiques de pompes à chaleur coûtent entre 15 000 et 25 000 USD, ce qui inclut les mises à niveau du tableau électrique et les modifications de la gaine de ventilation.[4]Rocky Mountain Institute, « Les pompes à chaleur pour tous », rmi.org Les logements anciens nécessitent souvent des travaux d'isolation supplémentaires, ajoutant encore 5 000 à 10 000 USD, ce qui allonge les périodes de retour sur investissement. Des outils de financement tels que le remboursement sur facture aident, mais la sensibilité aux flux de trésorerie continue de ralentir les cycles de remplacement sur le marché des HVAC verts. Les fabricants privilégient désormais les conceptions prêtes à l'emploi qui réduisent les heures de main-d'œuvre, tandis que les services publics testent des structures tarifaires qui récompensent les foyers électrifiés.

Les disparités de prix de l'énergie en Europe limitent l'économie des pompes à chaleur

En Allemagne et en Italie, les coûts industriels de l'électricité s'élèvent à 0,15 EUR/kWh, contre une parité gaz naturel de 0,05 EUR/kWh, ce qui entraîne des retours sur investissement de sept ans même avec des subventions. À moins que les réformes en cours sur l'équilibrage du réseau ne réduisent les coûts de l'électricité au détail, l'adoption des pompes à chaleur se concentrera sur les marchés disposant d'une offre renouvelable abondante ou de piles d'incitations plus solides, atténuant ainsi la croissance potentielle de la taille du marché des HVAC verts dans certains pays de l'UE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les pompes à chaleur ancrent la diversification du portefeuille

Les pompes à chaleur ont contribué à 38,9 % de la taille du marché des HVAC verts en 2024 et restent la référence technologique pour la décarbonation du conditionnement d'air. Leur double rôle chauffage-refroidissement, allié à la baisse des coûts des composants, consolide leur position dans les rénovations résidentielles et commerciales légères. Les contrôles intelligents, bien qu'ayant une base plus petite aujourd'hui, devraient enregistrer le CAGR le plus rapide de 7,9 %, grâce à la maintenance prédictive et à la fonctionnalité interactive avec le réseau.

Les fabricants commercialisent de plus en plus des packages intégrés associant des pompes à chaleur à des capteurs IoT, des modules à débit de réfrigérant variable et des analyses cloud pour vendre le « confort en tant que service ». La plateforme VRV de Daikin intègre désormais des capteurs d'occupation qui réduisent les appels de service de 30 %, illustrant comment les offres à forte composante logicielle accélèrent la fidélisation des clients. Cette convergence renforce la différenciation concurrentielle au sein du marché des HVAC verts, les acheteurs préférant des solutions globales aux unités autonomes.

Par composant : les contrôles et services monétisent la valeur du cycle de vie

Les équipements de chauffage représentaient 48,1 % des revenus en 2024, mais la croissance s'oriente vers les contrôles et services, qui se développent à un CAGR de 7,7 % à mesure que les équipes de gestion des installations recherchent des économies sur le cycle de vie. Les contrôleurs numériques intègrent des modules de ventilation, de refroidissement et de qualité de l'air intérieur, formant le centre névralgique des bâtiments intelligents.

EcoStruxure de Schneider Electric démontre comment les abonnements logiciels génèrent des revenus récurrents tout en réduisant les factures d'énergie des clients de 20 à 30 %. Compte tenu du resserrement des viviers de talents, les services de surveillance externalisés deviennent essentiels pour les gestionnaires de bâtiments, une tendance qui redistribue la capture de valeur sur l'ensemble du marché des HVAC verts.

Par utilisateur final : les centres de données propulsent l'élan industriel

Les installations commerciales ont conservé une part de 42,6 % en 2024, mais les applications des centres de données et plus largement industrielles affichent le CAGR le plus rapide de 7,2 % à mesure que la numérisation élève la densité de refroidissement. Les opérateurs hyperscale investissent dans le refroidissement liquide et le contrôle précis de la température, faisant de la gestion thermique un service essentiel à la mission.

La relocalisation de la fabrication génère une charge industrielle supplémentaire, notamment pour la chaleur de processus à basse température compatible avec l'électricité renouvelable. Les fournisseurs capables de personnaliser des pompes à chaleur industrielles et de les intégrer aux systèmes de gestion de l'énergie des usines s'emparent de niches à forte marge au sein du marché des HVAC verts.

Par application : les rénovations gagnent en priorité budgétaire

Bien que la nouvelle construction ait généré 56,7 % des revenus de 2024, la demande de rénovation croît à un CAGR de 7,1 % à mesure que les villes imposent des plafonds d'émissions aux bâtiments existants. Des lois locales telles que la LL97 de la ville de New York poussent les propriétaires de bâtiments vers un remplacement accéléré des équipements, créant un pipeline de rénovation nord-américain annuel de 15 milliards USD.

La complexité des rénovations récompense les fournisseurs proposant une ingénierie clé en main, un financement et des garanties de performance. Le service d'optimisation de Trane, qui associe des mises à niveau d'équipements à une mise en service continue, souligne comment la valeur migre du matériel vers des contrats axés sur les résultats. Ce modèle renforce le potentiel de revenus récurrents sur l'ensemble du marché des HVAC verts.

Analyse géographique

L'Asie-Pacifique a généré 44,9 % des revenus de 2024 pour le marché des HVAC verts et devrait afficher un CAGR de 6,9 % jusqu'en 2030. La feuille de route d'électrification rurale de la Chine vise 10 millions de conversions de ménages aux pompes à chaleur, tandis que le boom de la construction commerciale en Inde stimule la demande de systèmes à débit de réfrigérant variable et de refroidisseurs. Les fabricants régionaux bénéficient d'une échelle locale qui raccourcit les délais de livraison et aligne les produits sur les critères de subvention fixés par les gouvernements soucieux de la croissance industrielle nationale.

L'Europe équilibre de fortes impulsions politiques avec une économie inégale. Les pays nordiques associent une électricité renouvelable abondante à une taxation du carbone pour atteindre une pénétration résidentielle de premier plan, tandis que l'Allemagne et l'Italie luttent contre des ratios énergie/gaz défavorables qui ralentissent les retours sur investissement. Les pénuries de techniciens aggravent le défi, incitant à des initiatives de reconversion des effectifs à une échelle sans précédent. Les mandats de faible potentiel de réchauffement global à l'échelle de l'UE garantissent cependant que l'innovation technologique reste centrée dans la région, influençant les choix de conception à l'échelle mondiale au sein du marché des HVAC verts.

L'Amérique du Nord bénéficie d'incitations fédérales unifiées superposées à de solides programmes étatiques. Les codes Title 24 de la Californie exigent la compatibilité avec les pompes à chaleur, accélérant la demande dans les nouvelles constructions et les rénovations. Le cadre de remises du Canada soutient les modèles pour climat froid homologués pour un fonctionnement à −15 °F, ouvrant des marchés nordiques auparavant dominés par les chaudières à gaz. Pendant ce temps, les corridors manufacturiers du Mexique élargissent les opportunités de HVAC commercial liées aux chaînes d'approvisionnement de délocalisation de proximité. Collectivement, ces dynamiques maintiennent le continent comme un pilier de revenus stratégique pour les fournisseurs mondiaux en compétition sur le marché des HVAC verts.

Paysage concurrentiel

Les fabricants de premier rang, tels que Daikin, Carrier et Johnson Controls, maintiennent leur leadership en termes d'échelle grâce à de larges portefeuilles et à des réseaux de services mondiaux ; cependant, les acteurs natifs du logiciel défient désormais les opérateurs historiques avec des couches d'optimisation basées sur l'IA. L'activité de dépôt de brevets dans les compresseurs à vitesse variable et les algorithmes de réfrigérants a augmenté de 15 % par an entre 2022 et 2024, soulignant un rythme d'innovation rapide.

La différenciation stratégique s'articule autour de trois capacités. Premièrement, le leadership par les coûts, obtenu grâce à l'intégration des composants et à la fabrication régionalisée, permet de défendre les points de prix dans le segment économique du marché des HVAC verts. Deuxièmement, les plateformes logicielles propriétaires amplifient l'efficacité des équipements et fidélisent les clients aux frais de service. Troisièmement, les contrats axés sur les résultats, tels que le HVAC en tant que service, déplacent l'attention du client vers les économies garanties plutôt que vers les dépenses en capital.

Les consolidations récentes reflètent ces priorités : Johnson Controls a acquis Silent-Aire pour étendre sa portée dans le refroidissement des centres de données, et Mitsubishi Electric a investi 120 millions USD dans la R&D européenne sur les faibles potentiels de réchauffement global pour anticiper les évolutions réglementaires. Les acteurs régionaux de taille moyenne recherchent des alliances avec des entreprises de capteurs et des fournisseurs de cloud pour maintenir leur pertinence. Les entrants sur le marché qui combinent une expertise numérique avec une spécialisation dans les systèmes à faible potentiel de réchauffement global ou pour climat froid détiennent un potentiel de perturbation disproportionné sur l'ensemble du marché des HVAC verts.

Leaders du secteur des HVAC verts

-

Daikin Industries, Ltd.

-

Carrier Global Corporation

-

Johnson Controls International plc

-

Trane Technologies plc

-

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Daikin Industries s'est engagé à investir 150 millions USD pour étendre sa capacité de production de pompes à chaleur au Texas à 500 000 unités par an.

- Décembre 2024 : Johnson Controls a acquis la division de refroidissement des centres de données de Silent-Aire pour 85 millions USD.

- Novembre 2024 : Carrier Global a introduit le système de purification d'air OptiClean avec technologie UV-C.

- Octobre 2024 : Trane Technologies s'est associé à Microsoft pour déployer une optimisation des bâtiments basée sur l'IA sur 1 000 sites.

Portée du rapport mondial sur le marché des HVAC verts

| Pompes à chaleur |

| Systèmes à débit de réfrigérant variable |

| Contrôles intelligents des HVAC |

| Climatiseurs à onduleur |

| Équipements de chauffage |

| Équipements de refroidissement |

| Équipements de ventilation et de qualité de l'air intérieur |

| Contrôles et services |

| Résidentiel |

| Commercial |

| Industriel et centres de données |

| Public et institutionnel |

| Nouvelle construction |

| Rénovation et remplacement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par technologie | Pompes à chaleur | |

| Systèmes à débit de réfrigérant variable | ||

| Contrôles intelligents des HVAC | ||

| Climatiseurs à onduleur | ||

| Par composant | Équipements de chauffage | |

| Équipements de refroidissement | ||

| Équipements de ventilation et de qualité de l'air intérieur | ||

| Contrôles et services | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel et centres de données | ||

| Public et institutionnel | ||

| Par application | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des HVAC verts ?

La taille du marché des HVAC verts est de 80,23 milliards USD en 2025 et devrait atteindre 109,40 milliards USD d'ici 2030.

Quelle région domine la demande ?

L'Asie-Pacifique détient 44,9 % des revenus de 2024 et est prévue comme la région à la croissance la plus rapide avec un CAGR de 6,9 % jusqu'en 2030.

Quelle technologie domine les ventes ?

Les pompes à chaleur contribuent à 38,9 % des revenus de 2024, ce qui en fait le plus grand segment technologique.

Quel segment affiche la croissance la plus élevée ?

Les contrôles intelligents des HVAC enregistrent le CAGR le plus rapide de 7,9 % grâce aux fonctionnalités de maintenance prédictive et d'optimisation énergétique.

Qu'est-ce qui freine l'adoption résidentielle ?

Les coûts élevés de rénovation de 15 000 à 25 000 USD et les pénuries d'installateurs ralentissent les cycles de remplacement malgré les incitations.

Comment les fournisseurs se différencient-ils ?

Les fournisseurs intègrent des analyses logicielles et proposent des contrats de service garantissant des économies sur le cycle de vie, allant au-delà des ventes d'équipements autonomes.

Dernière mise à jour de la page le: