Taille et part du marché du glufosinate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.30 Milliards de dollars |

| Taille du Marché (2031) | 3.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du glufosinate par Mordor Intelligence

La taille du marché du glufosinate devrait augmenter de 2,1 milliards USD en 2025 à 2,3 milliards USD en 2026 et atteindre 3,4 milliards USD d'ici 2031, avec un CAGR de 7,2 % sur la période 2026-2031. Les mauvaises herbes résistantes au glyphosate infestent désormais plus de 35 millions d'hectares dans le monde, contraignant les agriculteurs à se tourner vers des herbicides de contact dotés de modes d'action alternatifs tels que le glufosinate. L'adoption de combinaisons de traits dans le cadre des plateformes LibertyLink et XtendFlex de Bayer intègre le glufosinate dans les décisions semencières et ancre des programmes herbicides pluriannuels. Les expansions de capacité chinoises ajoutent de la volatilité des prix, mais ouvrent également l'accès aux agriculteurs sensibles aux coûts, remodelant la dynamique régionale et intensifiant la concurrence. Le renforcement du contrôle réglementaire sur l'utilisation du glyphosate dans les principaux marchés agricoles, notamment en Europe, favorise un glissement vers des herbicides alternatifs, stimulant ainsi la demande de glufosinate. Les avancées dans les technologies de formulation, telles que les systèmes de tensioactifs améliorés et la compatibilité en mélanges en cuve, améliorent les performances du glufosinate sur le terrain et élargissent son application à des cultures comme le soja, le maïs et le coton. L'adoption croissante de semences génétiquement modifiées tolérantes aux herbicides et l'expansion des superficies cultivées soutiennent également une demande soutenue.

Principaux enseignements du rapport

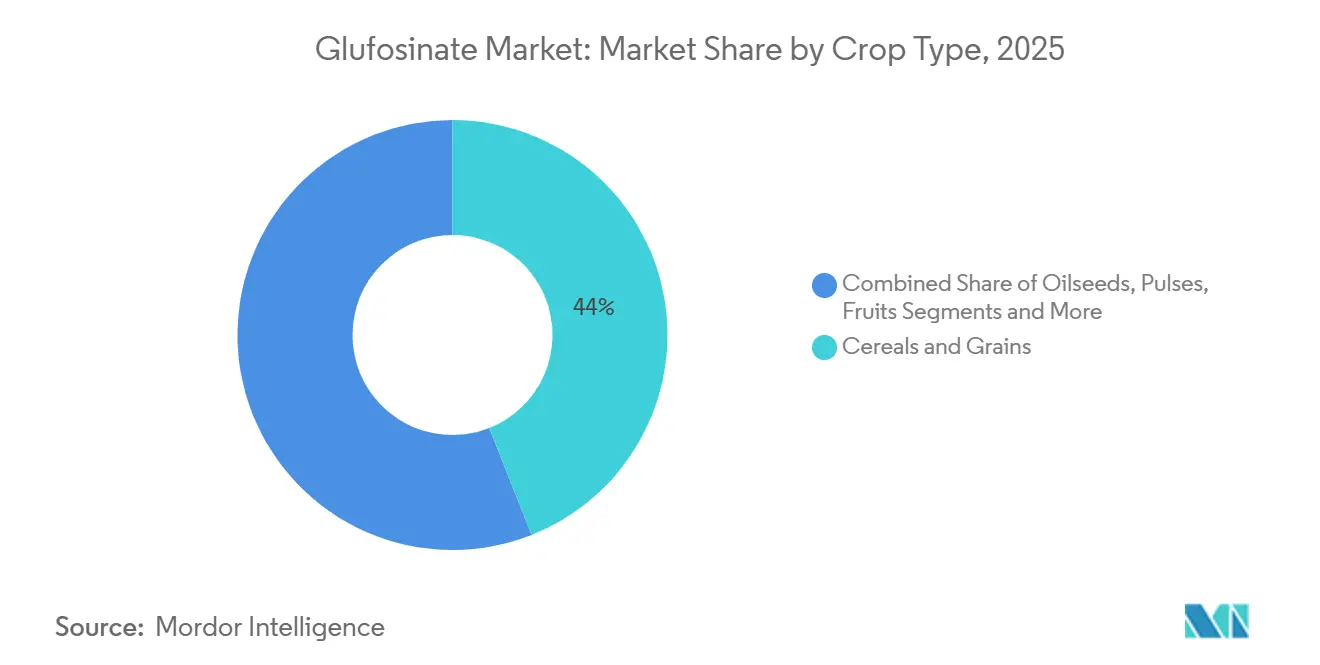

- Par type de culture, les céréales et grains représentaient le segment le plus important, avec 44 % de la part du marché du glufosinate en 2025, tandis que les oléagineux et légumineuses sont les plus dynamiques, progressant à un CAGR de 9,8 % sur la période 2026-2031.

- Par formulation, le concentré en suspension aqueuse a dominé le segment le plus important, avec 52 % de la part du marché du glufosinate en 2025, tandis que la formulation sèche (granulés dispersibles dans l'eau) est la plus dynamique, avec une croissance projetée à un CAGR de 11,2 % sur la période 2026-2031.

- Par stade de traitement, les applications en post-levée représentaient le segment le plus important, soit 62 % de la taille du marché du glufosinate en 2025. En revanche, la pré-levée est la plus dynamique, avec une prévision de hausse à un CAGR de 8,6 % sur la période 2026-2031.

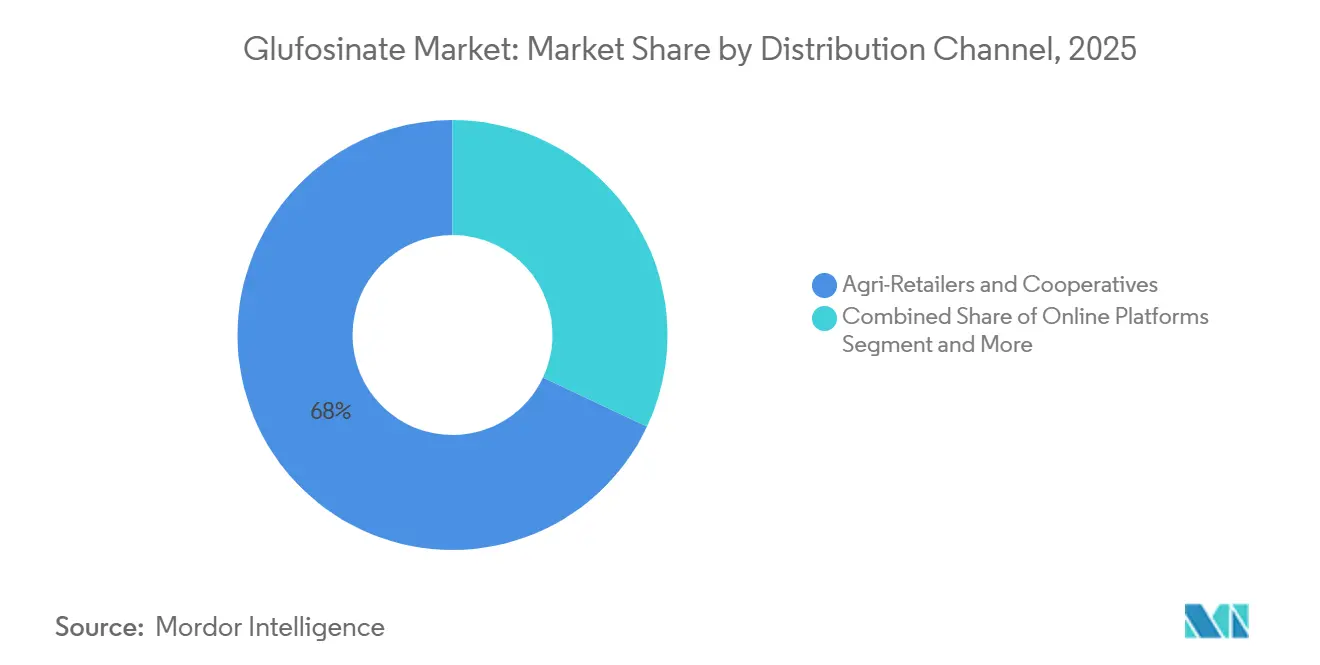

- Par canal de distribution, les agri-détaillants et coopératives occupent la position la plus importante, représentant 68 % de la taille du marché du glufosinate en 2025, tandis que les plateformes en ligne affichent la trajectoire de croissance la plus rapide, à un CAGR de 14,5 % sur la période 2026-2031.

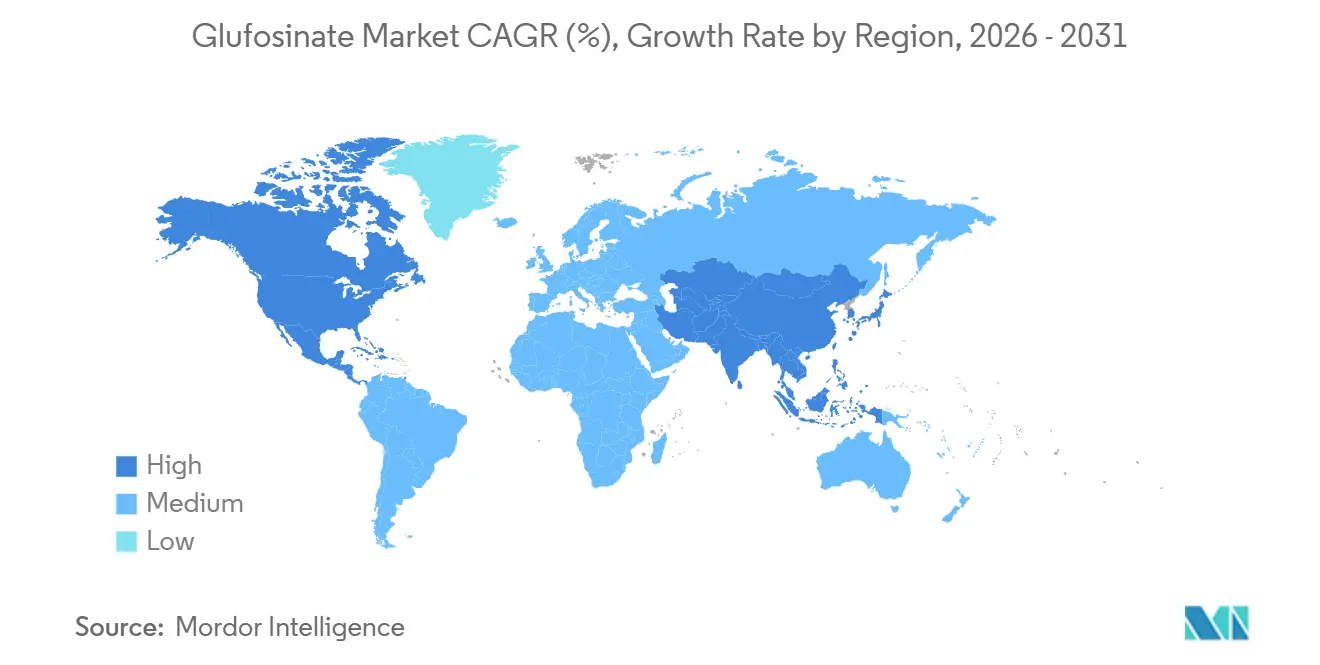

- Par géographie, l'Amérique du Nord demeure le principal contributeur régional en 2025 avec une part de marché de 32,5 % dans le marché mondial du glufosinate, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,2 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du glufosinate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Impact de la prolifération des mauvaises herbes résistantes au glyphosate sur le marché | +1.8% | Amérique du Nord, Amérique du Sud et Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des cultures biotechnologiques tolérantes au glufosinate | +2.1% | Mondial, avec des pics dans les Amériques et en Asie-Pacifique | Long terme (≥4 ans) |

| Impact du retrait réglementaire du paraquat et du dicamba sur le marché | +1.3% | Mondial, plus marqué en Europe et en Amérique du Sud | Court terme (≤2 ans) |

| Adoption de la pulvérisation de précision stimulant la demande en post-levée | +0.9% | Amérique du Nord, Europe, Chine et Australie | Moyen terme (2-4 ans) |

| Adoption rapide des formulations de glufosinate nano-microencapsulées | +0.6% | Asie-Pacifique, Europe et Amérique du Nord | Long terme (≥4 ans) |

| Mélanges de semences à traits empilés permettant des programmes herbicides à double mode d'action | +1.1% | Amériques et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impact de la prolifération des mauvaises herbes résistantes au glyphosate sur le marché

L'amarante de Palmer infeste aujourd'hui 31 États des États-Unis et l'amarante tuberculée 25 États, toutes deux présentant une résistance confirmée au glyphosate qui réduit les rendements du soja jusqu'à 90 % en l'absence de gestion[1]Source : Weed Science Society of America, "Herbicide Resistance Database," weedscience.org. La prévalence croissante des mauvaises herbes résistantes au glyphosate constitue un moteur important pour le marché du glufosinate. Les agriculteurs confrontés à des populations de mauvaises herbes résistantes se tournent vers le glufosinate comme herbicide alternatif efficace. Il offre un contrôle sur un large spectre de mauvaises herbes qui ne répondent plus au glyphosate. Cette tendance est particulièrement marquée dans les régions à forte utilisation du glyphosate, où les stratégies de gestion de la résistance sont essentielles pour maintenir le rendement et la qualité des cultures.

Expansion des cultures biotechnologiques tolérantes au glufosinate

La croissance des cultures génétiquement modifiées tolérantes au glufosinate stimule la demande du marché. Ces cultures biotechnologiques, telles que le soja, le maïs et le coton, permettent aux agriculteurs d'appliquer du glufosinate sans endommager la culture. L'adoption de ces variétés tolérantes s'étend à l'échelle mondiale, notamment en Amérique du Nord et du Sud, car elles facilitent un contrôle efficace des mauvaises herbes tout en soutenant une productivité accrue et une flexibilité dans les pratiques de gestion des cultures. Par ailleurs, les investissements croissants dans la recherche et le développement en biotechnologie conduisent à l'introduction de nouvelles variétés de cultures tolérantes au glufosinate, ce qui devrait stimuler davantage la croissance du marché. La compatibilité du glufosinate avec les pratiques agricoles durables en fait également un choix privilégié pour les agriculteurs cherchant à concilier productivité et gestion environnementale responsable.

Impact du retrait réglementaire du paraquat et du dicamba sur le marché

L'élimination progressive réglementaire d'herbicides plus anciens comme le paraquat et le dicamba a créé une opportunité significative pour le glufosinate. Des réglementations plus strictes et des interdictions sur ces produits chimiques, motivées par des préoccupations environnementales et sanitaires, incitent les agriculteurs à adopter le glufosinate comme alternative plus sûre et conforme. Ce changement est particulièrement visible en Europe, en Amérique du Nord et dans certaines parties de l'Asie, où la conformité réglementaire influence fortement le choix des herbicides. L'accent croissant mis sur l'agriculture durable et la nécessité de réduire l'impact environnemental des pratiques agricoles contribuent également à l'adoption accrue du glufosinate. À mesure que les gouvernements et les organismes de réglementation continuent de renforcer les restrictions sur les produits chimiques nocifs, la demande d'alternatives plus sûres comme le glufosinate devrait augmenter régulièrement.

Adoption de la pulvérisation de précision stimulant la demande en post-levée

L'adoption des technologies de pulvérisation de précision renforce l'utilisation du glufosinate en permettant une application d'herbicide plus précise et plus efficace. La pulvérisation de précision minimise le gaspillage de produits chimiques, réduit l'exposition des cultures aux zones non ciblées et améliore l'efficacité globale du contrôle des mauvaises herbes. À mesure que les agriculteurs investissent de plus en plus dans des équipements de pulvérisation intelligents et des outils d'agriculture numérique, le glufosinate bénéficie d'une adoption plus large dans les systèmes de cultures conventionnelles et biotechnologiques, ce qui en fait un choix privilégié dans les exploitations agricoles modernes axées sur la technologie. De plus, l'intégration de l'intelligence artificielle et de l'apprentissage automatique dans l'agriculture de précision améliore encore l'efficacité de l'application du glufosinate. Ces avancées aident les agriculteurs à optimiser l'utilisation des ressources, à réduire les coûts et à obtenir de meilleurs résultats en matière de protection des cultures, stimulant ainsi la croissance du marché du glufosinate.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix due à la surproduction chinoise affecte le marché | -1.2% | Mondial, sévère en Asie-Pacifique et en Amérique du Sud | Court terme (≤2 ans) |

| Examens toxicologiques stricts dans l'Union européenne | -0.8% | Europe, avec des répercussions au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Émergence des inhibiteurs de l'hydroxyphénylpyruvate dioxygénase (HPPD) de nouvelle génération et des bio-herbicides | -0.7% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥4 ans) |

| Préoccupations liées à la résistance au lessivage dans un contexte de précipitations de plus en plus erratiques | -0.5% | Régions de mousson en Asie et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Émergence des inhibiteurs de l'hydroxyphénylpyruvate dioxygénase (HPPD) de nouvelle génération et des bio-herbicides

L'introduction d'inhibiteurs de l'hydroxyphénylpyruvate dioxygénase (HPPD) de nouvelle génération et de bio-herbicides intensifie la concurrence sur le marché du glufosinate. Les inhibiteurs de l'hydroxyphénylpyruvate dioxygénase (HPPD) sont efficaces pour contrôler les mauvaises herbes à feuilles larges, tandis que les bio-herbicides dérivés de sources naturelles, tels que des microbes ou des extraits végétaux, séduisent les agriculteurs qui privilégient des méthodes de contrôle des mauvaises herbes respectueuses de l'environnement. À mesure que ces alternatives avancées gagnent en popularité, notamment dans les pratiques agricoles biologiques, de précision ou durables, elles pourraient partiellement remplacer le glufosinate dans certaines applications culturales. En réponse, les fabricants se concentrent sur l'amélioration des formulations, le renforcement de la compatibilité en mélanges en cuve et la mise en œuvre de stratégies marketing ciblées pour conserver leur part de marché.

Préoccupations liées à la résistance au lessivage dans un contexte de précipitations de plus en plus erratiques

La variabilité climatique augmente la probabilité de précipitations dans la fenêtre critique de 30 minutes suivant l'application. L'analyse de l'Université du Delaware montre que l'efficacité du contrôle diminue significativement lors d'épisodes pluvieux[2]Source : Autorité européenne de sécurité des aliments, "Évaluation du renouvellement d'approbation du glufosinate," efsa.europa.eu. Les agriculteurs des marchés sujets aux moussons sont prudents, ce qui freine l'adoption à moins que des adjuvants ou des formulations encapsulées ne garantissent les performances. Des pluies abondantes ou imprévisibles peuvent lessiver l'herbicide avant qu'il ne soit suffisamment absorbé par les mauvaises herbes, réduisant ainsi son efficacité. Ce problème, connu sous le nom de résistance au lessivage, pose des défis pour obtenir un contrôle cohérent des mauvaises herbes, notamment dans les régions aux conditions météorologiques imprévisibles ou à forte variabilité des précipitations. Par conséquent, les agriculteurs peuvent avoir besoin d'ajuster le calendrier d'application ou d'incorporer des herbicides supplémentaires, ce qui peut influencer les taux d'adoption et affecter la demande de glufosinate dans les zones sujettes à des précipitations erratiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les oléagineux gagnent du terrain face à la domination des céréales

Les céréales et grains ont dominé le segment le plus important, avec 44 % de la part du marché du glufosinate en 2025 ; ce leadership est attribué à la culture extensive de cultures de base telles que le blé, le riz et le maïs, qui nécessitent des solutions herbicides efficaces pour gérer les mauvaises herbes et améliorer le rendement. Le large spectre de contrôle des mauvaises herbes du glufosinate et sa faible activité résiduelle le rendent particulièrement adapté à la culture des céréales et des grains. De plus, le segment bénéficie de pratiques d'application bien établies et d'une adoption généralisée parmi les grands producteurs de céréales, consolidant sa position de segment de type de culture le plus important.

Les oléagineux et légumineuses sont les plus dynamiques, progressant à un CAGR de 9,8 % sur la période 2026-2031. Cette croissance est portée par la demande mondiale croissante d'huiles végétales et de légumineuses riches en protéines, associée à une expansion des cultures dans des régions telles que l'Asie-Pacifique et l'Amérique du Sud. Les agriculteurs adoptent de plus en plus le glufosinate pour améliorer l'efficacité de la gestion des mauvaises herbes et minimiser les pertes de récoltes, notamment dans les systèmes de rotation impliquant des oléagineux et des légumineuses. De plus, la transition vers des pratiques agricoles durables et sans labour stimule l'utilisation du glufosinate dans ces cultures, car il favorise la conservation des sols tout en assurant un contrôle efficace des mauvaises herbes.

Par formulation : les granulés perturbent la suprématie des liquides

Le concentré en suspension aqueuse a dominé le segment le plus important, avec 52 % de la part du marché du glufosinate en 2025, car il s'intègre facilement dans les mélanges en cuve existants et l'infrastructure de distribution. Cette domination est attribuée à sa facilité de manipulation, à sa dispersion uniforme dans l'eau et à ses performances fiables de contrôle des mauvaises herbes. Les concentrés en suspension sont largement utilisés par les agriculteurs pour les cultures céréalières, granifères et oléagineuses en raison de leur efficacité constante et de leur compatibilité avec les équipements de pulvérisation standard.

La formulation sèche (granulés dispersibles dans l'eau) est la plus dynamique, avec une croissance projetée à un CAGR de 11,2 % sur la période 2026-2031, en adéquation avec les modèles d'expédition du commerce électronique privilégiés par les grandes exploitations. Cette croissance est portée par leur longue durée de conservation, leur facilité de transport et leur compatibilité avec les systèmes de pulvérisation de précision et mécanisés. Les granulés dispersibles dans l'eau sont de plus en plus adoptés dans les régions à forte variabilité des précipitations ou de l'irrigation, car ils minimisent le ruissellement et améliorent la résistance au lessivage par rapport aux formulations liquides. De plus, les avancées dans la technologie des formulations sèches améliorent la solubilité et l'efficacité, ce qui en fait un choix privilégié pour les pratiques agricoles à grande échelle et économes en ressources.

Par stade de traitement : la pré-levée s'intègre dans les programmes en couches

Les applications en post-levée ont dominé le segment le plus important, soit 62 % de la taille du marché du glufosinate en 2025. L'utilisation en post-levée est préférée car elle cible les mauvaises herbes après la levée de la culture, offrant un contrôle flexible et efficace d'un large éventail de graminées et de mauvaises herbes à feuilles larges. Ce stade permet aux agriculteurs de faire face à la pression réelle des mauvaises herbes, rendant le glufosinate particulièrement précieux pour les céréales, les grains et les cultures oléagineuses, où le contrôle des mauvaises herbes en début de saison est essentiel pour optimiser le rendement.

La pré-levée est la plus dynamique, avec une prévision de hausse à un CAGR de 8,6 % sur la période 2026-2031. Cette croissance est portée par le besoin croissant d'une gestion proactive des mauvaises herbes, où le glufosinate supprime les mauvaises herbes avant leur levée, réduisant la concurrence et améliorant l'établissement des cultures. L'adoption des applications en pré-levée est en hausse dans les systèmes agricoles à haute valeur ajoutée et de précision, car elle s'aligne sur les pratiques agricoles durables et minimise le recours à de multiples traitements en post-levée.

Par canal de distribution : le commerce numérique remodèle l'accès

Les agri-détaillants et coopératives occupent la position la plus importante, soit 68 % de la taille du marché du glufosinate en 2025, grâce aux lignes de crédit intégrées, aux conseils localisés et au soutien logistique en cours de saison. Ces canaux dominent en raison de leur accès direct aux agriculteurs, de la fourniture de conseils techniques et de l'approvisionnement efficace en grands volumes, notamment dans les régions agricoles traditionnelles et émergentes. Leur forte présence assure la disponibilité généralisée des formulations de glufosinate, y compris les produits liquides et secs, dans divers segments de cultures.

Les plateformes en ligne affichent la trajectoire de croissance la plus rapide, à un CAGR de 14,5 % sur la période 2026-2031, car les agriculteurs comparent des prix transparents et commandent en vrac des traits semenciers et des herbicides groupés. Cette croissance est portée par l'expansion du commerce électronique, des marchés numériques et des plateformes d'agriculture de précision, qui améliorent l'accessibilité des produits à base de glufosinate pour les petits exploitants et les agriculteurs férus de technologie. Les canaux en ligne facilitent également une livraison efficace, fournissent des informations détaillées sur les produits et offrent un accès à de nouveaux types de formulations, soutenant une adoption accrue dans les régions à faible pénétration du commerce de détail traditionnel.

Analyse géographique

L'Amérique du Nord demeure le principal contributeur régional en 2025, avec une part de 32,5 % du marché du glufosinate. Cette domination est attribuée à l'adoption généralisée des cultures tolérantes aux herbicides, à une infrastructure agricole avancée et à une chaîne d'approvisionnement agrochimique bien établie. Les agriculteurs des États-Unis et du Canada utilisent le glufosinate pour son contrôle à large spectre des mauvaises herbes, son efficacité contre les mauvaises herbes résistantes au glyphosate et sa compatibilité avec les systèmes de cultures biotechnologiques. De plus, des réseaux de distribution solides et des cadres réglementaires robustes garantissent la disponibilité et l'utilisation cohérente des produits à base de glufosinate dans toute la région.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 11,2 % sur la période 2026-2031. Cette croissance est portée par la culture croissante de céréales, de grains, d'oléagineux et de légumineuses, parallèlement à l'adoption de variétés de cultures tolérantes au glufosinate et à la mise en œuvre rapide de techniques agricoles modernes dans des pays tels que la Chine, l'Inde et l'Asie du Sud-Est. L'expansion de l'infrastructure agri-détaillante, l'adoption de solutions agricoles numériques et les avancées dans les technologies de pulvérisation de précision soutiennent également l'adoption du glufosinate.

Le marché du glufosinate en Amérique du Sud est en croissance, porté par les segments brésiliens de la canne à sucre, du café et du soja qui ont comblé le vide laissé par le paraquat, et par les programmes à double impact argentins pour les mauvaises herbes multirésistantes[3]Source : Ministère de l'Agriculture, Brésil, "Enregistrements du glufosinate," gov.br/agricultura. Les fluctuations monétaires et la surproduction chinoise créent des montagnes russes de coûts des intrants, mais l'adoption des traits et les programmes empilés contrebalancent l'hésitation induite par les prix. Des pays européens comme l'Allemagne et la France restent des utilisateurs essentiels dans le maïs et les céréales, mais les producteurs de fruits à haute valeur ajoutée pourraient se repositionner si les règles relatives aux perturbateurs endocriniens se durcissent.

Paysage concurrentiel

Le marché du glufosinate est modérément concentré, BASF SE, Bayer AG, Syngenta AG, UPL Limited et Corteva, Inc. détenant collectivement une part significative en 2025. BASF SE domine le marché avec des produits tels que Liberty et Liberty ULTRA, soutenu par une fabrication en interne pour réduire les coûts fixes. Bayer AG maintient une présence substantielle sur le marché grâce à des produits comme Finale et Basta, tirant parti de sa franchise semencière pour proposer des solutions herbicides et de traits groupées. Syngenta AG utilise des formulations de marque pour remplacer le paraquat dans les programmes de destruction, contribuant à sa part de marché notable. UPL et Nufarm se concentrent sur des réseaux de distribution solides, notamment dans les marchés émergents.

La concurrence sur le marché est encore fragmentée par des facteurs tels que les expirations de brevets, l'expiration de la protection des données et les normes réglementaires mondiales variables. En Europe, les risques de renouvellement d'approbation ont favorisé l'adoption de prémix à plusieurs substances actives, qui réduisent la dépendance aux ventes à ingrédient unique tout en maintenant la présence sur le marché. De plus, des acteurs de niche comme Indorama ciblent les cultures spécialisées avec des formulations nano-microencapsulées, où des attributs tels que le contrôle des résidus et la résistance au lessivage sont des facteurs de valeur clés.

Les semenciers, dont Corteva Agriscience, co-développent des traits qui garantissent les droits d'utilisation en culture du glufosinate, stabilisant la demande malgré les fluctuations des prix des matières actives brutes. Ces développements indiquent un glissement de la concurrence, passant d'une focalisation sur le tonnage de produits à l'intégration de systèmes et aux offres de services au sein du marché du glufosinate.

Leaders du secteur du glufosinate

BASF SE

Bayer AG

Syngenta AG

UPL Limited

Corteva, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Shandong Lubachem a lancé Jinxunchu (glufosinate-P K⁺ 194 g/L SL), son herbicide de deuxième génération. Le produit démontre des taux d'absorption plus élevés que les sels de glufosinate-P conventionnels, entraînant un contrôle des mauvaises herbes plus rapide et plus efficace. Les essais en champ confirment son efficacité sur les friches, les rotations de cultures, les rangs de légumes et les vergers, contrôlant avec succès les mauvaises herbes résistantes, notamment le sétaire verte, le digitaire, l'éleusine, le bidens et le souchet.

- Octobre 2024 : L'herbicide Liberty ULTRA de BASF a reçu l'enregistrement de l'EPA et est désormais approuvé pour utilisation, sous réserve des approbations des États. L'herbicide, qui utilise la technologie brevetée Glu-L et l'ammonium L-glufosinate raffiné, offre jusqu'à 20 % d'amélioration du contrôle des mauvaises herbes à feuilles larges et des graminées par rapport aux alternatives génériques.

- Mai 2024 : UPL Limited a obtenu l'approbation réglementaire des États-Unis pour un amendement d'étiquette supplémentaire pour son herbicide à base de glufosinate Interline. L'amendement autorise l'application par-dessus les variétés de caméline tolérantes au glufosinate développées par Yield10 Bioscience, assurant le contrôle des mauvaises herbes à feuilles larges dans les cultures de caméline oléagineuse. L'approbation élargit le portefeuille d'herbicides d'UPL sur le marché américain pour les cultures à traits.

Périmètre du rapport sur le marché mondial du glufosinate

Le glufosinate est un herbicide à large spectre, non sélectif, couramment utilisé en agriculture pour gérer les mauvaises herbes et la végétation indésirable dans diverses cultures. Le rapport sur le marché du glufosinate est segmenté par type de culture (céréales et grains, oléagineux et légumineuses, fruits et légumes, et autres types de cultures), par formulation (concentré en suspension aqueuse, concentré liquide (soluble), formulation sèche (granulés dispersibles dans l'eau)), par stade de traitement (pré-levée et post-levée), par canal de distribution (plateformes en ligne, agri-détaillants et coopératives, et autres canaux de distribution), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Afrique et Moyen-Orient). Les prévisions de marché sont fournies en termes de valeur (USD).

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Autres types de cultures |

| Concentré en suspension aqueuse |

| Concentré liquide (soluble) |

| Formulation sèche (granulés dispersibles dans l'eau) |

| Pré-levée |

| Post-levée |

| Agri-détaillants et coopératives |

| Plateformes en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Japon | |

| Thaïlande | |

| Viêt Nam | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de culture | Céréales et grains | |

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Autres types de cultures | ||

| Par formulation | Concentré en suspension aqueuse | |

| Concentré liquide (soluble) | ||

| Formulation sèche (granulés dispersibles dans l'eau) | ||

| Par stade de traitement | Pré-levée | |

| Post-levée | ||

| Par canal de distribution | Agri-détaillants et coopératives | |

| Plateformes en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Japon | ||

| Thaïlande | ||

| Viêt Nam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché du glufosinate croît-il ?

Le marché devrait atteindre 3,4 milliards USD d'ici 2031, avec un CAGR de 7,2 % sur la période 2026-2031.

Quel est le segment le plus important par formulation ?

Le concentré en suspension aqueuse a dominé le segment le plus important, avec 52 % de la part du marché du glufosinate en 2025.

Quel segment de culture connaîtra la croissance la plus rapide ?

Les oléagineux et légumineuses devraient progresser à un CAGR de 9,8 % sur la période 2026-2031.

Pourquoi les granulés en formulation sèche gagnent-ils des parts de marché ?

Ils offrent jusqu'à 80 % de charge en matière active, réduisant les coûts de fret de 40 % et améliorant la sécurité de manipulation.

Dernière mise à jour de la page le: