Taille et part de marché de la fabrication textile en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 30.32 Milliards de dollars |

| Taille du Marché (2026) | 31.3 Milliards de dollars |

| Taille du Marché (2031) | 36.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication textile en Italie par Mordor Intelligence

La taille du marché de la fabrication textile en Italie était évaluée à 30,32 milliards USD en 2025 et devrait progresser de 31,3 milliards USD en 2026 pour atteindre 36,64 milliards USD d'ici 2031, à un TCAC de 3,22 % durant la période de prévision (2026-2031).

Cette trajectoire de croissance est soutenue par une orientation stratégique délaissant la fabrication axée sur les volumes au profit des tissus haut de gamme, des textiles techniques et des solutions d'économie circulaire, qui protègent collectivement les producteurs des fluctuations de la demande mondiale. Les districts industriels regroupés — Biella pour la laine, Côme pour la soie et Prato pour le recyclage — permettent une intégration verticale qui préserve les marges, tandis que les réglementations du Pacte vert européen accélèrent les modernisations des équipements et les investissements en traçabilité. Les entreprises tournées vers l'avenir associent des fibres de mycélium et du polyester recyclé à des passeports numériques pour répondre aux exigences de durabilité et assurer une visibilité complète de la matière première au point de vente. Du côté de la demande, l'allègement des véhicules automobiles, les articles médicaux à usage unique et les équipements de protection créent de nouveaux débouchés pour les tissus non-tissés et les tissus spéciaux, contribuant à compenser le plafonnement des exportations dans la mode rapide[1]Observatoire de la complexité économique, Boot Without Borders : de nouvelles données commerciales révèlent une mosaïque de micro-économies en Italie,

oec.world.

Principaux enseignements du rapport

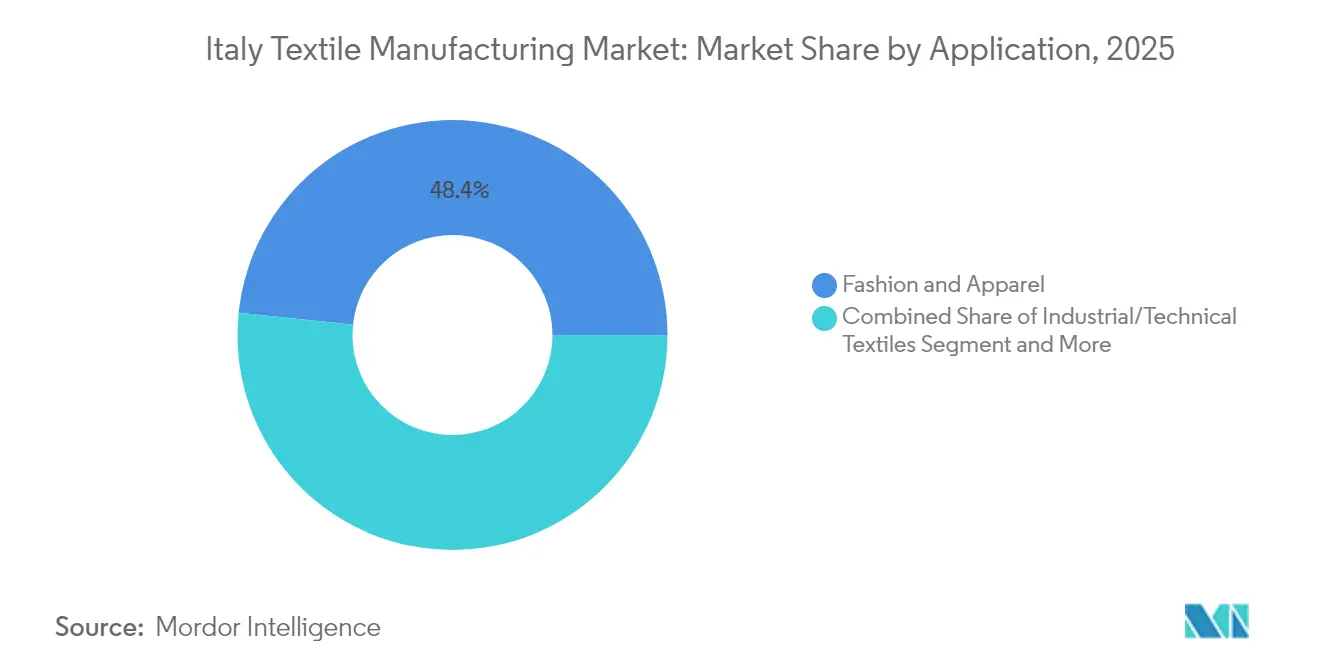

- Par application, la mode et l'habillement ont représenté 48,35 % de la part de marché textile italien en 2025, tandis que les textiles industriels/techniques devraient progresser à un TCAC de 4,66 % jusqu'en 2031.

- Par matière première, les fibres synthétiques ont représenté 42,12 % de la taille du marché textile italien en 2025 ; le polyester recyclé devrait croître à un TCAC de 5,02 % entre 2026 et 2031.

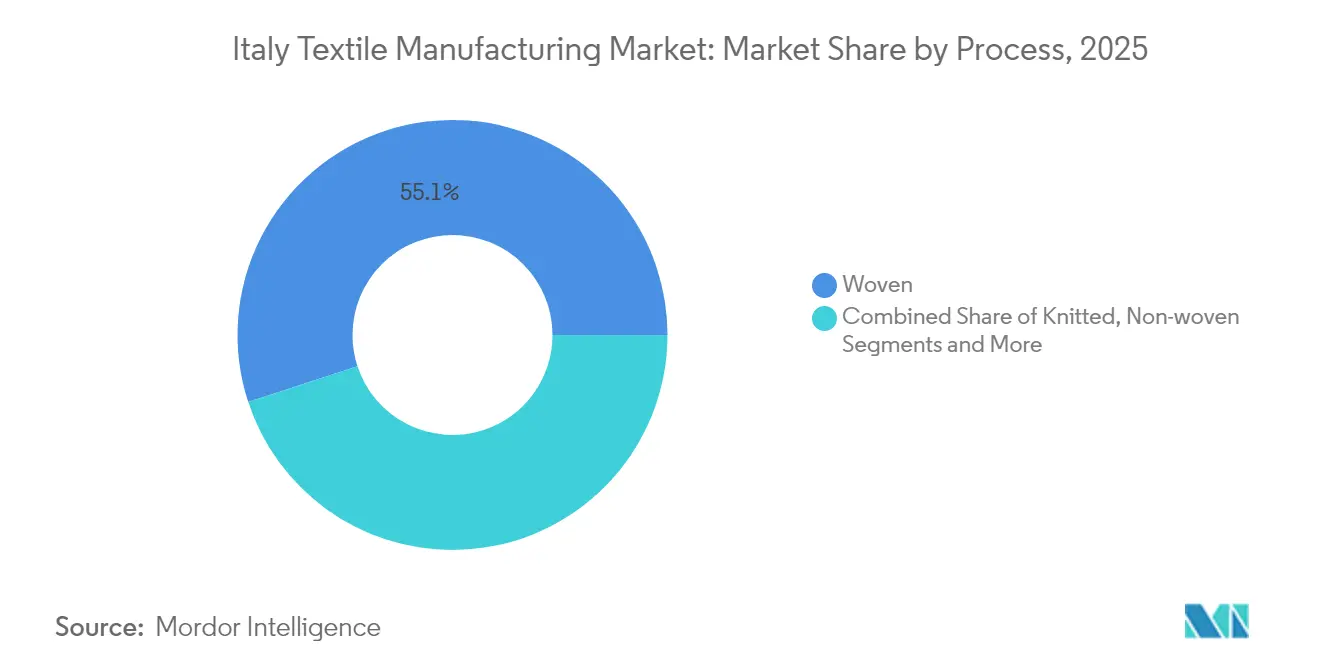

- Par procédé, les tissus tissés ont représenté 55,05 % de la taille du marché textile italien en 2025, et les technologies non-tissées progressent à un TCAC de 4,52 % jusqu'en 2031.

- Par zone géographique, le Nord-Est a détenu 34,30 % de la part de revenus du marché textile italien en 2025, tandis que la région Sud & Îles devrait afficher un TCAC de 4,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la fabrication textile en Italie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Montée en puissance rapide des capacités en textiles techniques/industriels | +1.2% | Lombardie, Vénétie ; marchés finaux mondiaux | Long terme (≥ 4 ans) |

| Rebond des exportations de laines et soies haut de gamme | +0.8% | Nord-Ouest (Biella, Côme), Nord-Est | Moyen terme (2-4 ans) |

| Pacte vert européen et réglementations d'écoconception accélérant la modernisation des équipements | +0.7% | Conformité nationale et à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Fonds du Plan national de relance et de résilience pour les pôles circulaires | +0.6% | National, avec un accent précoce sur Biella et la Lombardie | Moyen terme (2-4 ans) |

| Adoption de machines textiles prêtes pour le numérique | +0.5% | Axé sur les PME, à l'échelle nationale | Court terme (≤ 2 ans) |

| Pilotes de fibres à base de mycélium et de fibres biosourcées atteignant l'échelle commerciale | +0.4% | Nord-Ouest et Centre de l'Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des capacités en textiles techniques/industriels

Les textiles techniques représentent déjà 22 % de la production nationale et dépassent 4 milliards USD de chiffre d'affaires, plaçant l'Italie au quatrième rang mondial. Les exportations de tissus de protection captent 6,5 % de la part mondiale, portées par une demande croissante liée aux conflits pour les forces militaires et les services d'urgence. La croissance est redoublée par des opérations de fusions-acquisitions ; le fonds Industrie 4.0 de Quadrivio a repris Soft N.W., spécialiste des nappes de polypropylène par filage-liaison, réalisant 36 millions USD de chiffre d'affaires avec 90 % d'exportations vers l'Allemagne et l'Europe centrale et orientale. Les équipementiers automobiles pilotent des composites de mycélium pour les tableaux de bord et les dossiers de sièges dans le cadre du programme MY-FI Horizon, tandis que les médias de filtration s'inscrivent dans les directives européennes sur la qualité de l'air intérieur. Les certifications ISO 14001 étant désormais incontournables, les transformateurs italiens remportent des contrats à long cycle où la conformité et la performance l'emportent sur le coût unitaire, consolidant leur avance sur les concurrents à bas salaires.

Rebond des exportations de laines et soies haut de gamme

La reprise sélective dans l'habillement de cérémonie relance les carnets de commandes des filatures de laine de Biella et des transformateurs de soie de Côme. Reda a maintenu 83 millions USD de ventes en 2024 malgré un ralentissement, et les factures du début 2025 signalent une demande nord-américaine plus stable à mesure que l'ajustement des stocks s'achève. Marzotto Group, avec un chiffre d'affaires de 398 millions USD, s'appuie sur des chaînes entièrement intégrées du lavage à la finition en Europe et en Afrique du Nord pour préserver la qualité et les délais. Les maisons de renom complètent leur savoir-faire artisanal avec des codes QR blockchain qui documentent l'origine des fibres, les produits chimiques de traitement et l'empreinte carbone, satisfaisant ainsi aux exigences du Passeport numérique des produits. Les mélanges Brewed Protein™ créés avec Spiber illustrent comment les fibres biotechnologiques peuvent être intégrées dans des lignes de tissu peigné sans compromettre le tombé, ancrant un segment haut de gamme que les filatures asiatiques peinent à reproduire. Une différenciation durable fondée sur la provenance et la traçabilité devrait maintenir la résilience des prix moyens à l'exportation, même lorsque la consommation mondiale de luxe se normalise.

Pacte vert européen et réglementations d'écoconception accélérant la modernisation des équipements

Le règlement sur l'écoconception pour des produits durables place les textiles dans la première vague de Passeports numériques des produits, dont le déploiement est prévu à partir de 2026 pour la chaussure et de 2027 pour l'habillement. Les filatures italiennes s'activent pour équiper leurs métiers à tisser de compteurs de ressources en temps réel alimentant les nœuds blockchain gérés par Certilogo, qui authentifie déjà 540 millions d'articles pour plus de 80 marques. Save The Duck équipe 99 % de ses vêtements d'extérieur de puces NFC stockant des guides de réparation et des crédits de revente, capturant ainsi des données de fidélité. Marzotto a modernisé toutes ses teintureries de laine avec des systèmes d'eau en circuit fermé, réduisant les rejets de 45 % et respectant les zones à zéro rejet liquide imposées par la Lombardie. Les entreprises qui franchissent en avance la ligne de conformité au Passeport numérique des produits obtiennent le statut de fournisseur privilégié auprès des détaillants de l'UE et bénéficient de frais de responsabilité élargie des producteurs modulés selon des critères écologiques, transformant leurs investissements en levier de fixation des prix.

Fonds du Plan national de relance et de résilience pour les pôles textiles circulaires

Le PNRR italien canalise des subventions vers la symbiose industrielle : MagnoLab a obtenu 5,3 millions USD pour construire un pilote de tri et filage à Biella. Le programme complémentaire de Lombardie a ajouté 7,6 millions USD pour amorcer un pôle régional de recyclage qui desservira 1 200 PME. La Toscane affecte une tranche parallèle à des programmes de reconversion pour les modélistes menacés par l'automatisation, intégrant des objectifs d'inclusion dans la transition verte. Les pionniers tels que Vesti Solidale illustrent l'avantage d'échelle : son installation de Rho détourne 20 000 tonnes de vêtements post-consommation par an avec un taux de réutilisation de 60 %, réduisant les frais de mise en décharge et les importations de fibres vierges. À mesure que les taxes de responsabilité élargie des producteurs entrent en vigueur en 2025, les marques qui exploitent ces pôles atteindront la parité des coûts avec les recyclats asiatiques, renforçant la demande intérieure de matières premières récupérées.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Flambée des prix de l'énergie et du gaz pesant sur les marges de teinture/finissage | -0.9% | National, concentré dans les districts industriels | Court terme (≤ 2 ans) |

| Pression concurrentielle des importations asiatiques à bas coût malgré les droits de douane | -0.7% | Segments nationaux et de masse | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en matière d'environnement et vieillissement de la main-d'œuvre | -0.5% | National, aigu dans les districts du Nord-Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Renforcement des limites de prélèvement d'eau dans les districts du nord | -0.3% | Nord-Ouest (Biella, Côme), Nord-Est (Vénétie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flambée des prix de l'énergie et du gaz pesant sur les marges de teinture/finissage

Les coûts du gaz et de l'électricité ont bondi de 28 % en glissement annuel en 2024, pénalisant les PME dépourvues de cogénération ou de couvertures via des contrats d'achat d'énergie. Les lignes de teinture et de finissage, responsables de plus de la moitié des émissions de gaz à effet de serre du secteur textile, ont vu leur EBITDA se contracter jusqu'à 300 points de base, entraînant une hausse de 91 % des heures de chômage partiel en Vénétie. Les fournisseurs de machines signalent un taux d'utilisation des capacités bloqué à 61 % au premier semestre 2024, avec seulement une légère hausse anticipée au fur et à mesure de l'assouplissement des contrats à terme sur l'énergie. Le traitement des effluents à forte consommation d'eau, déjà soumis à des plafonds de rejet plus stricts, amplifie l'impact énergétique. Des acteurs de taille plus importante comme Marchi & Fildi ont capté des gains d'efficacité grâce à la récupération de chaleur et à la filtration membranaire, mais les micro-finisseurs risquent de disparaître si les subventions tardent. Un soulagement à court terme dépend des aides à la décarbonation du réseau et d'un déploiement plus rapide d'Industrie 5.0[2]MDPI, Technologies de traitement humide durable pour l'industrie textile : une revue complète,

mdpi.com.

Pression concurrentielle des importations asiatiques à bas coût malgré les droits de douane

Les prix CAF moyens des tissus en polyester chinois étaient inférieurs de 28 % à la production italienne en 2024, un écart s'élargissant à 34 % pour les mélanges coton après la normalisation des tarifs de fret. Les modèles de Prometeia montrent qu'une hausse de 10 % des droits de douane américains pourrait amputer de 1,6 milliard USD les exportations totales de mode italienne, les marques de milieu de gamme étant les plus exposées. Les commandes étrangères de machines textiles italiennes ont reculé de 4 % début 2024, indiquant que les producteurs en aval à l'étranger freinent leurs investissements en capital au profit d'un approvisionnement bon marché. Les filatures nationales réagissent en courtisant les maisons de luxe qui valorisent la provenance du design, mais l'habillement d'entrée de gamme cède des parts de linéaire aux importations de mode rapide, même avec les mesures de sauvegarde de l'UE en place. Les perspectives à moyen terme exigent une différenciation produit sans relâche et des délais de livraison plus rapides pour résister aux guerres des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la prédominance de la mode face à l'innovation technique

La mode et l'habillement ont représenté 48,35 % de la part de marché de la fabrication textile en Italie en 2025, soulignant le patrimoine du pays en tant que pôle de production de luxe. Les ventes ont souffert en 2024 lorsque LVMH a signalé une baisse de 1,6 milliard USD de ses revenus d'une année sur l'autre, mais le segment a conservé son pouvoir de fixation des prix grâce à la qualité artisanale et à la traçabilité certifiée. Les textiles industriels/techniques sont en plein essor, avec un TCAC prévu de 4,66 % jusqu'en 2031, portés par l'appétit des constructeurs automobiles pour les composites légers et les commandes des agences de défense en équipements de protection. Les nouvelles passerelles, comme les biocuirs à base de mycélium pour les intérieurs automobiles, brouillent les frontières classiques, permettant aux filatures de mode de se repositionner dans des créneaux techniques sans abandonner leurs compétences fondamentales.

Les tissus aramides haute résistance et en polyéthylène à très haute masse molaire (UHMWPE) pour l'aérospatiale, les feutres de filtration pour la rénovation des systèmes de chauffage, ventilation et climatisation, et les articles médicaux non-tissés à usage unique élargissent les marchés adressables au-delà de la haute couture. Les start-ups du consortium MY-FI collaborent avec Volkswagen et Stellantis, démontrant comment les textiles industriels s'appuient sur l'ethos design de l'Italie pour décrocher des contrats à haute marge. Bien que l'habillement de grande consommation soit sous pression face aux importations asiatiques, la demande de luxe et de sur-mesure reste solide, offrant des perspectives de croissance à double trajectoire lorsque les cycles de dépenses discrétionnaires se redresseront.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par matière première : la domination des fibres synthétiques tire la croissance du polyester

Les fibres synthétiques ont contribué à hauteur de 42,12 % à la part de marché de la fabrication textile en Italie en 2025, reflétant leurs avantages en matière de performance, de durabilité et de coût. Le polyester, dopé par le recyclage des bouteilles et les technologies de dépolymérisation intégrées, progressera à un TCAC de 5,02 % jusqu'en 2031. La laine préserve un créneau lucratif grâce aux artisans de Biella qui associent patrimoine et passeports blockchain, garantissant des certifications sans cruauté envers les animaux et à bilan carbone positif. La soie de Côme maintient des prix moyens élevés, mais les volumes se sont orientés vers la sériculture asiatique ; les Italiens compensent en se concentrant sur les jacquards créatifs et la gestion numérique des couleurs.

Les réglementations incitent désormais les transformateurs à intégrer des matières recyclées : le fil Ecotec de Marchi & Fildi, filé à partir de chutes pré-consommation, a suffisamment réduit l'intensité en ressources pour remporter des bonifications de responsabilité élargie des producteurs modulées selon des critères écologiques. Les fibres spéciales comme le carbone, l'aramide et le PLA biosourcé répondent à des commandes aérospatiales et médicales où le savoir-faire italien compense les désavantages de coût. La palette de matières premières se diversifie ainsi, alignant élasticité, gestion de l'humidité et circularité sur les impératifs des différents utilisateurs finaux, tout en protégeant le marché textile italien d'une dépendance monolithique à un seul polymère.

Par procédé : la tradition du tissé face à l'innovation du non-tissé

Les tissus tissés représentaient 55,05 % de la taille du marché de la fabrication textile en Italie en 2025, car les filatures patrimoniales ancrent les chaînes d'approvisionnement en habillement de luxe. Les métiers jacquard de Côme et les lignes de tissus peignés de Biella confèrent à la confection italienne son toucher inimitable. Néanmoins, les procédés non-tissés devraient progresser à un TCAC de 4,52 %, s'emparant des espaces de filtration, d'hygiène et d'automobile où la fonctionnalité prime sur le tombé. Le polypropylène par filage-liaison de Soft N.W. s'aligne sur les directives Euro-7 relatives à la qualité de l'air en habitacle, tandis que les médias soufflés par fusion répondent à la demande de respirateurs dans le secteur de la santé.

Les articles tricotés profitent des tendances de l'athleisure et du tricotage circulaire ; les fournisseurs italiens ajoutent une détection des défauts pilotée par l'IA pour minimiser les retours. Les tissus d'espacement et le tissage en 3D permettent des sous-ensembles allégés pour les sièges aérospatiaux. Même les tisserands traditionnels installent des métiers multi-navettes Jacroot permettant de changer de motif en cours de production, autorisant les commandes de luxe en petites séries. Le terrain concurrentiel se déplace ainsi vers la fabrication flexible, où le choix du procédé devient un levier stratégique plutôt qu'une contrainte héritée.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Nord-Est a capté 34,30 % des revenus de 2025, porté par l'appareil exportateur de la Vénétie qui achemine les tissus italiens vers la France, la Suisse et l'Espagne. Les pôles proches de Vicence déploient des savoir-faire multigénérationnels et des réseaux de fournisseurs denses, réduisant les délais et les risques de stocks. Parallèlement, la région investit dans des toitures solaires et des chaudières à biomasse pour atténuer la volatilité énergétique.

Le Sud & Îles, historiquement périphérique, devrait afficher un TCAC de 4,29 % jusqu'en 2031. Les catalyseurs incluent le pôle circulaire de 36 millions USD d'OVS Group dans les Pouilles, conçu pour reconditionner 15 millions de vêtements par an, et les fonds de transition juste de l'UE affectés aux villes à moulins dépeuplées de Sardaigne. Des coûts immobiliers plus bas attirent des start-ups testant la teinture régénérative et le tricotage en 3D pour les collections à la demande. Le vivier de main-d'œuvre formée dans les écoles de mode régionales contribue également à contrebalancer l'escalade salariale dans le nord.

Les régions du Nord-Ouest comme la Lombardie et le Piémont maintiennent des exportations de laine et de machines à haute valeur ajoutée, tandis que la semaine de la mode de Milan garde les projecteurs mondiaux braqués sur la région. Le Centre de l'Italie, mené par la Toscane, mise sur les accessoires en cuir mais déploie des subventions du PNRR pour reconvertir les artisans en sureffectif dans le prototypage numérique. La dispersion géographique indique un recalibrage plutôt qu'un jeu à somme nulle : les pôles matures affinent les volumes haut de gamme tandis que les zones émergentes absorbent les projets sur sites vierges, élargissant collectivement l'empreinte du marché textile italien.

Paysage réglementaire

Les fabricants de textiles italiens opèrent dans le cadre des exigences européennes en matière de produits et de durabilité, avec des mesures nationales de mise en œuvre supplémentaires. Pour la conformité de base, le règlement (UE) 1007/2011 relatif à la dénomination et à l'étiquetage des fibres est appliqué via des canaux de surveillance du marché et d'inspection, notamment les Chambres de commerce locales, ce qui influence les pratiques documentaires tant pour les ventes nationales que pour les exportations.

Les exigences environnementales et de politique industrielle se durcissent en matière de circularité et de transparence de la chaîne d'approvisionnement. L'Italie fait avancer un cadre de Responsabilité Élargie du Producteur (REP) pour les textiles, la chaussure et les accessoires sous l'égide du ministère de l'Environnement et de la Sécurité énergétique (MASE), tandis que le ministère des Entreprises et du Made in Italy (MIMIT) a activé des mesures de soutien pour la transition écologique et numérique du secteur. Les points d'ancrage clés incluent un décret ministériel daté du 23 janvier 2025 réservant 100 millions d'EUR pour des programmes de développement liés aux chaînes d'approvisionnement stratégiques du textile et de la mode, ainsi que la directive du MIMIT du 26 février 2025 concernant les demandes de mesures de soutien aux fibres textiles naturelles et recyclées (et au tannage du cuir), avec une fenêtre de dépôt de candidatures ouvrant le 3 avril 2025.

Analyse de la chaîne de valeur

La chaîne de valeur textile italienne est structurée autour de districts industriels spécialisés et d'une base dense de fournisseurs PME, la production évoluant des fibres et fils vers le tissage, le tricotage et les non-tissés, puis vers la teinture, la finition et la conversion en usages finaux d'habillement, d'ameublement et industriels. L'intégration de type district favorise des délais courts pour la laine et la soie haut de gamme (Biella et Como), et elle renforce également les boucles circulaires de matières premières dans les pôles centrés sur le recyclage, notamment Prato, où les marques et transformateurs en aval exigent de plus en plus des outils de traçabilité et des données de processus auditables pour répondre aux exigences de conformité et d'authentification des acheteurs.

Les contraintes sont les plus visibles dans les procédés humides à forte intensité énergétique, la disponibilité de la main-d'œuvre et la capacité des petites entreprises à financer les mises à niveau numériques. Les initiatives au niveau sectoriel influencent de plus en plus la manière dont les capacités se diffusent à travers les niveaux. En février 2025, Confindustria Moda et les syndicats ont signé la Déclaration de Rome pour prioriser l'innovation, la durabilité, la circularité et la formation, et en juin 2026, Confindustria Moda a présenté un programme d'adoption de l'IA avec AI4I et des partenaires académiques pour accélérer le déploiement dans la chaîne d'approvisionnement de la mode et du textile. Ces initiatives, associées aux incitations du MIMIT pour la transition éco-numérique, façonnent la sélection des fournisseurs, l'achat de technologies (automatisation, mesure et capture de données), et la dynamique de consolidation à mesure que les grands acteurs et groupes de plateformes absorbent les capacités spécialisées pour offrir une chaîne d'approvisionnement de bout en bout prête pour la conformité.

Paysage concurrentiel

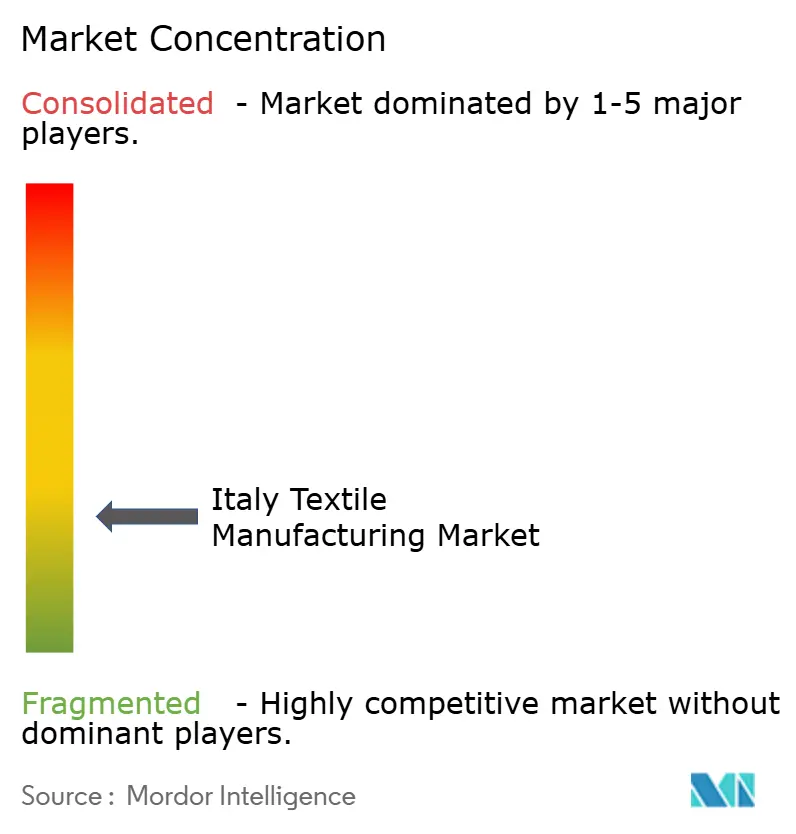

Quelque 45 000 entreprises peuplent le marché textile italien, et 82 % emploient moins de 10 personnes, créant une mosaïque de micro-spécialistes. Toutefois, la consolidation s'accélère : le Groupe Piacenza a assemblé six filatures de laine, préservant les marques patrimoniales tout en mutualisant les investissements en capital pour l'automatisation. Ces regroupements recherchent une taille critique pour justifier les audits ESG et négocier des contrats d'achat d'énergie renouvelable.

Le capital-investissement est actif ; Glickman Capital a acquis 85 % du capital de la marque de cachemire Malo, signalant l'appétit des investisseurs étrangers pour la propriété intellectuelle italienne même en période de pression sur les coûts. Le fonds Industrie 4.0 de Quadrivio a racheté Soft N.W. pour surfer sur la demande de non-tissés, tandis qu'Elvaston a constitué le Groupe Solutions Textiles autour d'actifs ERP et de CAO pour répondre aux impératifs de numérisation. Ces mouvements repositionnent l'Italie de simple base de fabrication sous-traitée à corridor d'innovation à forte valeur technologique.

Les start-ups ciblent des espaces vierges tels que les biomatériaux et le recyclage. SQIM développe les composites de mycélium à grande échelle ; Vesti Solidale gère le plus grand pôle européen de déchets textiles avec une capacité annuelle de 20 000 tonnes ; et Certilogo alimente 540 millions de passeports numériques, monétisant l'analyse de données pour les marques. Les cinq premiers groupes contrôlent désormais environ 28 % de la production nationale, signalant une concentration modérée mais un potentiel considérable pour les acteurs de niche disruptifs.

Leaders du secteur de la fabrication textile en Italie

Marzotto Group

Albini Group

Miroglio Group

RadiciGroup

Candiani Denim

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'investissement porté par la conformité crée un espace pour les filatures et transformateurs italiens capables d'intégrer performance, traçabilité et circularité dans des offres évolutives. L'évolution de l'UE vers l'information au niveau du produit, y compris les déploiements du Passeport numérique du produit mentionnés dans le contexte du rapport, et l'orientation de la REP textile italienne augmentent la demande pour un contenu en fibres vérifié, un étiquetage précis et des données de chaîne d'approvisionnement auditables. Cela renforce la position des fournisseurs de solutions d'authentification numérique et d'étiquetage, ainsi que des filatures capables de fournir des ensembles de données normalisés aux marques clientes. Sur le plan politique, les mesures du MIMIT pour la transformation des fibres textiles naturelles et recyclées, y compris les modalités de candidature fixées en février 2025 et la fenêtre de dépôt ouvrant le 3 avril 2025, offrent aux PME une voie définie pour financer des mises à niveau améliorant la capacité en contenu recyclé et la réduction des déchets.

La modernisation technologique constitue un autre domaine d'opportunité évident pour le marché. En juin 2026, Durst Group a engagé 20 millions d'EUR pour créer « Durst Como », un pôle industriel et technologique pour l'impression textile numérique dans le district de Como, ce qui soutient l'accent mis par l'Italie sur la finition et la personnalisation à plus forte valeur ajoutée. Parallèlement, la coordination des organisations professionnelles façonne également la numérisation de la chaîne d'approvisionnement : Confindustria Moda et AI4I ont lancé un programme d'intégration de l'IA (présenté en juin 2026) axé sur l'expérimentation et la formation, tandis qu'ACIMIT a mis en avant les priorités d'innovation et de transition durable pour la période 2026-2027, alors que l'écosystème des machines se prépare pour l'ITMA 2027. Ensemble, ces efforts témoignent d'une demande pour des procédés économes en énergie, un contrôle qualité automatisé, un échantillonnage plus rapide, une production en petites séries et des filières circulaires de tri vers filature déjà pilotées dans les districts italiens.

Développements récents du secteur

- Juillet 2026 : Ferraro S.p.A. a finalisé l'acquisition de l'unité commerciale Finissage de Cibitex, élargissant son portefeuille dans les machines de finition textile. Cette opération renforce l'offre technologique de Ferraro en matière de traitement de surface et de finition, en soutenant les clients qui modernisent leurs installations pour l'efficacité et le contrôle des processus axé sur la conformité.

- Juin 2026 : Durst Group a lancé le projet Durst Como, un investissement de 20 millions d'EUR pour construire un nouveau pôle industriel et technologique à Como dédié à l'impression textile numérique. Le projet renforce la capacité d'impression avancée dans le district de la soie de Como et favorise des séries plus courtes et la personnalisation, en cohérence avec les exigences des chaînes d'approvisionnement de la mode haut de gamme.

- Mars 2025 : le groupe OVS a mis en service un nouveau pôle technologique et d'économie circulaire dans les Pouilles après un investissement de 33 millions d'EUR (36,0 millions d'USD) dans un complexe de 15 000 mètres carrés capable de remettre à neuf jusqu'à 70 000 vêtements par jour. L'installation augmente la capacité nationale pour les flux de travail axés sur le reconditionnement et la revente, renforçant les modèles circulaires qui réduisent la demande de fibres vierges et soutiennent les systèmes de collecte et de réutilisation de l'ère REP.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre l'activité de fabrication textile en Italie, depuis le traitement des fibres et des fils jusqu'à la production de tissus. Il est mesuré en valeur pour la production industrielle locale vendue à destination de la demande finale.

Exclusions du périmètre : il n'inclut pas la vente au détail des marques de vêtements en aval, et ne comptabilise pas le simple commerce de vêtements finis importés lorsqu'aucune valeur de fabrication n'est ajoutée en Italie.

Aperçu de la segmentation

- Par application

- Mode et habillement

- Textiles industriels/techniques

- Textiles domestiques et d'ameublement

- Textiles médicaux et de santé

- Textiles automobiles et de transport

- Autres (textiles de protection, textiles de sport, etc.)

- Par matière première

- Fibres naturelles

- Coton

- Laine

- Soie

- Fibres synthétiques

- Polyester

- Nylon

- Rayonne / Viscose

- Acrylique

- Polypropylène

- Fibres recyclées

- Autres (fibres spéciales à haute performance (aramide, carbone, UHMWPE))

- Fibres naturelles

- Par procédé / technologie

- Tissé

- Tricoté

- Non-tissé

- Filé-lié (filage-liaison / soufflage par fusion)

- Voie sèche par hydro-enchevêtrement

- Voie humide

- Aiguilleté

- Tissage en 3D et tissus d'espacement

- Par zone géographique

- Nord-Ouest (Lombardie, Piémont, Ligurie, Aoste)

- Nord-Est (Vénétie, Trentin-Haut-Adige, Frioul-Vénétie Julienne, Émilie-Romagne)

- Centre (Toscane, Marches, Ombrie, Latium)

- Sud & Îles (Campanie, Pouilles, Sicile, Sardaigne, autres)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du secteur, aligner les définitions sur les classifications industrielles standard, et construire la première vue de la production et des signaux de demande pour les textiles fabriqués en Italie. Nous nous sommes principalement appuyés sur des séries statistiques publiques et des publications de politiques pour comprendre l'orientation de la production, l'exposition aux exportations et les postes de coûts qui font évoluer les prix au fil du temps.

Les sources référencées incluaient, par exemple, les publications statistiques nationales italiennes, les statistiques structurelles d'entreprises d'Eurostat, les flux commerciaux d'UN Comtrade, les indicateurs industriels et de prix de l'OCDE, et les publications des associations professionnelles du textile et de la fabrication de mode. Nous avons ensuite examiné les rapports annuels d'entreprises, les présentations aux investisseurs et la presse économique réputée. Lorsque cela s'avérait utile, des abonnements payants aux données financières d'entreprises et aux bases de données commerciales au niveau des expéditions ont été utilisés pour recouper les pools de revenus et les fourchettes de valeur unitaire. Ces sources documentaires ne sont pas exhaustives, et nous avons également examiné des documents publics supplémentaires pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les fabricants, distributeurs, acteurs des machines et intrants chimiques, et observateurs du secteur qui suivent les pôles de production spécifiques à l'Italie. Lors des entretiens et enquêtes, nous avons testé les moteurs de volume, les variations d'utilisation et le comportement des prix par type de tissu, et évalué à quelle fréquence le plan opérationnel privilégie les expéditions nationales par rapport à une production orientée exportation. Les contributions des répondants ont ensuite été utilisées pour affiner les hypothèses que les sources documentaires ne pouvaient pas entièrement expliquer.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | CXOs : 15 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 16 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une reconstruction descendante de la production textile italienne à partir des signaux de production et de commerce, puis un ajustement en fonction de l'intensité des importations et de la part des exportations afin que la valeur corresponde à ce qui est réellement produit dans le pays. Parallèlement, nous avons corroboré les totaux par des vérifications ascendantes sélectives, telles que des fourchettes de revenus de fabricants échantillonnés, des vérifications par canal des expéditions de tissus, et des tests de cohérence entre prix de vente moyen et volume pour les principales familles de tissus, avant de verrouiller les totaux finaux.

Les principales données d'entrée du modèle comprenaient les indices de production textile, les valeurs d'exportation et d'importation par catégorie de textile, et les commentaires sur l'utilisation des capacités recueillis lors des discussions primaires. Nous avons également suivi les mouvements des coûts de l'énergie et des principaux intrants qui influencent les prix, et surveillé les évolutions de la demande finale telles que les textiles de maison et les applications techniques. Les prévisions ont utilisé une analyse de scénarios soutenue par un lissage des tendances, où la progression des prix et la reprise des volumes ont été traitées séparément, afin que le modèle ne surestime pas la croissance lorsque seuls les prix de vente moyens augmentent. Lorsque les données ascendantes étaient limitées pour les petites entreprises privées, les écarts ont été traités par des proxys cohérents basés sur le mix de production et les fourchettes de prix typiques, et ces éléments ont été validés lors des entretiens.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs contrôles, notamment la réconciliation de la valeur modélisée avec les balances commerciales, le test des valeurs unitaires implicites par rapport aux fourchettes observées, et l'examen des variations d'une année à l'autre par rapport aux signaux macroéconomiques et sectoriels connus. Lorsque les résultats semblaient inhabituels, les hypothèses ont été réexaminées et des nouveaux contacts ciblés ont été déclenchés pour confirmer ce qui avait changé en termes de volumes, de prix ou de mix.

Une deuxième révision par un analyste est effectuée avant validation finale, et les calculs sont vérifiés pour la cohérence des devises et l'alignement temporel. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'étude de Mordor Intelligence sur l'industrie de la fabrication textile en Italie comparée à d'autres estimations publiées

Les chiffres publiés pour la fabrication textile en Italie ne correspondent souvent pas car ils utilisent des périmètres différents pour ce qui est considéré comme du textile, ils appliquent des dates de conversion de devises différentes, et ils ne séparent pas toujours l'évolution du volume de l'évolution du prix de la même manière. Des écarts apparaissent également lorsqu'une étude mélange la valeur de fabrication avec les revenus de la mode et de l'habillement en aval, ce qui peut gonfler le marché apparent.

Dans cette étude, la cadence d'actualisation et la manière dont les taux de change moyens annuels et les évolutions des prix de vente moyens sont revérifiés par rapport aux valeurs unitaires du commerce sont des facteurs majeurs de la valeur finale. Ces contrôles sont appliqués de manière cohérente chez Mordor Intelligence pour éviter de surestimer la croissance pendant les années dominées par les hausses de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,32 milliards d'USD (2025) | |

| Éditeur sectoriel A | 27,20 milliards d'USD (2025) | Utilise un cadrage de marché textile plus large qui peut mélanger la fabrication avec des catégories en aval. La construction des prix suppose souvent des augmentations plus lisses des prix de vente moyens sans vérifier les valeurs unitaires implicites par rapport aux données commerciales de la même année. |

| Éditeur de recherche B | 7,87 milliards d'USD (2022) | S'ancre sur une année de référence antérieure et une définition plus étroite qui semble plus proche d'un sous-périmètre de l'activité textile. Le calendrier de conversion des devises et la validation limitée peuvent comprimer la valeur par rapport à une vision complète de fabrication allant de la fibre au tissu. |

Dans l'ensemble, l'écart entre les valeurs publiées s'explique principalement par le choix de l'année, les activités comptabilisées au sein du textile, et la manière dont la progression des prix est convertie en USD. En reliant le modèle à des signaux de production et de commerce observables, puis en le testant par des vérifications basées sur des entretiens, le chiffre obtenu reste traçable à des variables claires et des étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la taille du marché textile italien en 2026 ?

La taille du marché textile italien s'établit à 31,3 milliards USD en 2026, avec une perspective de TCAC de 3,22 % jusqu'en 2031.

Quelle est la catégorie d'application à la croissance la plus rapide ?

Les textiles industriels/techniques devraient enregistrer un TCAC de 4,66 % jusqu'en 2031, devançant les segments de la mode et du domestique.

Quelle est la région à l'expansion la plus rapide en Italie ?

La région Sud & Îles affiche le TCAC prévisionnel le plus élevé à 4,29 %, en raison de nouveaux pôles circulaires et de coûts d'exploitation plus bas.

Pourquoi les non-tissés gagnent-ils des parts de marché ?

Les tissus non-tissés répondent à la demande en filtration, hygiène et composants automobiles, portant un TCAC de 4,52 % qui défie la domination des tissés.

Comment la réglementation oriente-t-elle l'investissement ?

Les règles d'écoconception de l'UE et les Passeports numériques des produits incitent les filatures à adopter des machines intelligentes et des systèmes de traçabilité, ouvrant la voie à des crédits fiscaux et à des contrats haut de gamme.

Qu'est-ce qui tire la croissance des fibres synthétiques ?

Le polyester recyclé et les alternatives biosourcées s'alignent sur les objectifs de circularité, aidant les fibres synthétiques à maintenir une part de marché de 42,12 % et un TCAC de 5,02 %.

Dernière mise à jour de la page le: