Taille et Part du Marché de l'Exploitation Minière Spatiale et des Robots

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 2.47 Milliards de dollars |

| Taille du Marché (2030) | 4.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.89% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Exploitation Minière Spatiale et des Robots par Mordor Intelligence

La taille du Marché de l'Exploitation Minière Spatiale et des Robots est estimée à 2,47 milliards USD en 2025, et devrait atteindre 4,34 milliards USD d'ici 2030, avec une croissance à un CAGR de 11,89 % au cours de la période de prévision (2025-2030).

Le secteur de l'exploitation minière spatiale et de la robotique spatiale connaît une croissance sans précédent, portée par l'augmentation des investissements gouvernementaux et les avancées technologiques en matière de robotique et d'intelligence artificielle. Les agences spatiales gouvernementales du monde entier témoignent d'un engagement fort à travers des allocations budgétaires substantielles, le Japon ayant alloué plus de 1,4 milliard USD en 2022 pour des programmes de développement spatial, notamment la fusée H3 et le Satellite de Test d'Ingénierie-9. L'Agence Spatiale Européenne (ESA) a demandé 18,5 milliards EUR pour 2023-2025 à ses 22 nations membres, soulignant l'importance croissante accordée à la technologie d'exploration spatiale et à l'utilisation des ressources. Cette hausse des financements publics est complétée par des investissements du secteur privé, comme en témoigne le succès du tour de financement de Série B Extension de GITAI d'environ 30 millions USD en 2023, visant à accélérer le développement de la technologie de robotique spatiale.

Le secteur connaît des percées technologiques significatives dans les systèmes autonomes et les capacités robotiques conçus spécifiquement pour les environnements spatiaux extrêmes. Des entreprises de robotique avancée développent des systèmes sophistiqués capables d'effectuer des tâches complexes telles que l'assemblage en orbite, la maintenance de satellites et l'extraction de ressources. Ces développements sont particulièrement visibles dans la démonstration réussie des activités ISAM par GITAI dans un environnement spatial simulé, mettant en évidence le potentiel des plateformes de fabrication et d'assemblage robotiques autonomes. L'intégration de l'intelligence artificielle et des algorithmes d'apprentissage automatique a amélioré la capacité des robots spatiaux à opérer avec une plus grande précision et autonomie dans des conditions difficiles.

La collaboration internationale et les cadres réglementaires évoluent pour soutenir le secteur croissant de l'exploitation minière spatiale et de la robotique. La mise en œuvre par le Japon de lois dédiées à l'exploration et à l'exploitation des ressources spatiales en 2021 a marqué une étape importante, rejoignant les États-Unis, le Luxembourg et les Émirats Arabes Unis dans la création d'environnements réglementaires favorables. Le développement par l'Agence Spatiale Européenne du Bras Robotique Européen, impliquant un consortium de 22 entreprises européennes de sept pays, démontre l'importance croissante accordée à la coopération internationale pour faire progresser les capacités de robotique spatiale. Ces efforts collaboratifs sont essentiels pour relever les défis techniques et établir des protocoles standardisés pour l'utilisation des ressources spatiales.

Le secteur connaît un changement de paradigme vers une technologie d'exploration spatiale durable et une utilisation des ressources. La mission DART de la NASA a démontré avec succès des capacités de déviation d'astéroïdes, mettant en évidence la maturité technologique croissante pour l'exploitation minière des astéroïdes et l'extraction potentielle de ressources. Les entreprises privées et les agences spatiales se concentrent de plus en plus sur le développement de systèmes robotiques réutilisables et de pratiques minières durables pour minimiser les débris spatiaux et assurer la viabilité à long terme des opérations spatiales. Cet accent sur la durabilité stimule l'innovation dans la conception robotique, avec des entreprises développant des robots polyvalents capables d'effectuer diverses tâches allant de l'exploration et de l'exploitation minière à la maintenance et à l'assemblage, maximisant l'efficacité tout en minimisant l'impact environnemental dans l'espace.

Tendances et Perspectives du Marché Mondial de l'Exploitation Minière Spatiale et des Robots

Les nano et mini-satellites sont appelés à créer une demande sur le marché

- La classification des engins spatiaux par masse est l'une des principales mesures pour déterminer la taille du lanceur et le coût de mise en orbite des satellites. En Amérique du Nord, entre 2017 et 2022, environ 45 grands satellites lancés appartenaient à des organisations nord-américaines. Les organisations nord-américaines ont exploité plus de 80 satellites de taille moyenne lancés, et environ 2 900 petits satellites ont été fabriqués et lancés dans cette région.

- L'Europe a connu une croissance significative ces dernières années, principalement portée par la demande croissante pour différentes masses de satellites. La masse des satellites est l'un des facteurs les plus critiques influençant le marché européen de la fabrication de satellites. En effet, différents types de satellites nécessitent des masses différentes, ce qui, à son tour, affecte le marché des lanceurs. Par exemple, entre 2017 et 2022, un total de 571 satellites ont été lancés dans la région. Parmi ces 571 satellites, les minisatellites représentaient la plus grande part, avec 452 satellites mis en orbite, suivis de 45 nanosatellites, 37 grands satellites, 30 satellites de taille moyenne et sept microsatellites.

- La fabrication de satellites est devenue une industrie de plus en plus importante dans la région Asie-Pacifique ces dernières années, portée par la nécessité de répondre à la demande croissante de capacités satellitaires avancées. La gamme de masses de satellites fabriqués dans la région Asie-Pacifique varie considérablement, ce qui a un impact significatif sur la croissance du marché. Par exemple, entre 2017 et 2022, un total de 470 satellites ont été lancés dans la région. Parmi ces 470 satellites, les satellites de taille moyenne représentaient la plus grande part, avec 152 satellites mis en orbite, suivis de 132 microsatellites, 78 grands satellites, 66 nanosatellites et 42 minisatellites.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Le développement croissant de tous les types de satellites et leur utilisation accrue pour de nombreuses applications stimulent les dépenses consacrées aux programmes spatiaux dans le monde entier

- Les dépenses gouvernementales mondiales pour les programmes spatiaux ont atteint un record d'environ 103 milliards USD en 2021. Dans la région nord-américaine, qui est l'épicentre de l'innovation et de la recherche spatiales, avec la présence de la plus grande agence spatiale mondiale, la NASA. GITAI, la principale entreprise mondiale de robotique spatiale, a réalisé un tour de financement de Série B Extension totalisant 4 milliards JPY (environ 30 millions USD) pour accélérer et développer ses activités et son développement technologique aux États-Unis.

- Les pays européens reconnaissent également l'importance de divers investissements dans le domaine spatial. Ils augmentent leurs dépenses dans les activités et l'innovation spatiales pour rester compétitifs et innovants dans le secteur spatial mondial. L'Agence Spatiale Européenne (ESA) demande à ses 22 nations de soutenir un budget de 18,5 milliards EUR pour 2023-2025. L'Allemagne, la France et l'Italie sont les principaux contributeurs. En juin 2021, un consortium de 22 entreprises européennes de sept pays a construit un robot pour l'ESA. Le lancement et l'installation du Bras Robotique Européen ont constitué une première pour l'Europe et la Russie dans l'espace. Il s'agissait de la première tant attendue de ce robot de fabrication européenne, fruit de 14 années de persévérance.

- Compte tenu de l'augmentation des activités liées à l'espace dans la région Asie-Pacifique, en 2022, selon le projet de budget du Japon, le budget spatial du pays dépassait 1,4 milliard USD, ce qui comprenait le développement de la fusée H3, du Satellite de Test d'Ingénierie-9 et du programme de Satellite de Collecte d'Informations (IGS) du pays. De même, le budget proposé pour les programmes spatiaux de l'Inde pour l'exercice 2022 était de 1,83 milliard USD. En 2022, le Ministère des Sciences et des TIC de la Corée du Sud a annoncé un budget spatial de 619 millions USD pour la fabrication de satellites, de fusées et d'autres équipements spatiaux clés.

Analyse de Segmentation Géographique du Marché de l'Exploitation Minière Spatiale et des Robots

Marché de l'Exploitation Minière Spatiale et des Robots en Asie-Pacifique

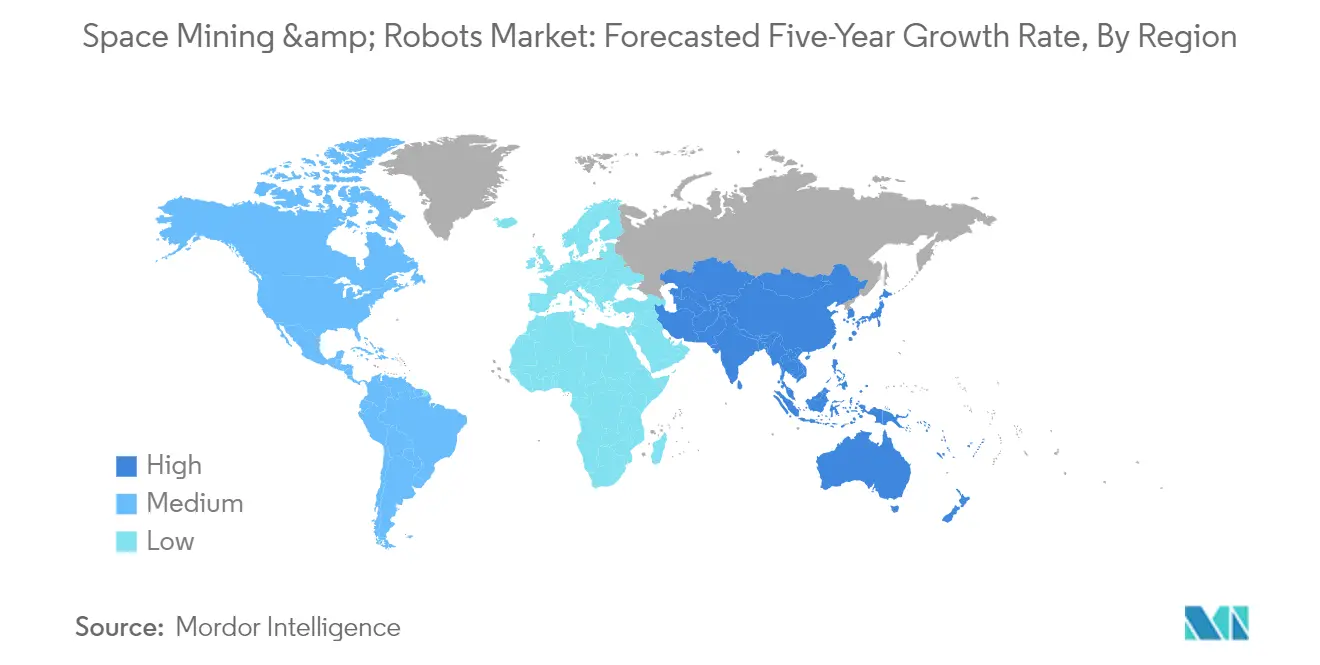

La région Asie-Pacifique est devenue un acteur important sur le marché mondial de l'exploitation minière spatiale et de la robotique spatiale, représentant environ 17 % de la part de marché en 2024. Le secteur spatial de la région connaît une transformation substantielle grâce à l'augmentation des investissements dans l'exploration spatiale, les activités minières et les technologies robotiques. Les pays d'Asie-Pacifique mettent l'accent sur le développement de nouveaux robots spatiaux et l'établissement d'une infrastructure robuste pour les activités liées à l'espace. L'accent mis sur l'exploitation des ressources spatiales, notamment l'hélium-3 provenant des surfaces lunaires, est devenu une priorité clé pour les principales agences spatiales de la région. Les collaborations gouvernementales avec les acteurs privés ont renforcé l'écosystème, favorisant l'innovation et l'avancement technologique dans la robotique spatiale. L'intégration de l'intelligence artificielle et de la robotique avancée dans les missions spatiales a encore accéléré la croissance du marché. De plus, l'engagement de la région à développer des systèmes spatiaux autonomes et à établir des capacités d'exploitation minière spatiale a attiré des investissements significatifs des secteurs public et privé.

Marché de l'Exploitation Minière Spatiale et des Robots en Europe

L'Europe a démontré des progrès remarquables dans le marché de l'exploitation minière spatiale et le secteur des robots, atteignant un taux de croissance impressionnant d'environ 18 % au cours de la période 2019-2024. L'avancement de la région dans la technologie de robotique spatiale a été porté par des investissements substantiels dans la recherche et le développement, notamment dans les systèmes autonomes et l'intégration de l'intelligence artificielle. Les agences spatiales européennes et les entreprises privées ont été à l'avant-garde du développement de solutions robotiques innovantes pour l'exploration spatiale et les opérations minières. L'accent fort de la région sur les activités spatiales durables et l'utilisation des ressources a conduit au développement de systèmes robotiques sophistiqués capables d'opérer dans des environnements spatiaux extrêmes. Les pays européens ont établi des cadres complets pour l'exploitation des ressources spatiales, soutenus par une infrastructure technologique et des installations de recherche robustes. La collaboration entre les institutions académiques, les centres de recherche et les acteurs industriels a créé un écosystème dynamique pour l'innovation en robotique spatiale. De plus, l'accent mis par la région sur le développement de technologies spatiales réutilisables et de solutions minières efficaces l'a positionnée comme un leader mondial dans ce secteur.

Paysage Concurrentiel

Principales Entreprises du Marché de l'Exploitation Minière Spatiale et des Robots

Les entreprises leaders sur ce marché se concentrent fortement sur l'avancement technologique et l'innovation, notamment dans le développement de systèmes robotiques autonomes pour les robots d'exploration spatiale et l'extraction de ressources. On observe une tendance claire vers l'établissement de partenariats stratégiques avec des agences spatiales et d'autres acteurs du secteur pour partager l'expertise et les ressources. Les entreprises investissent de manière significative dans la recherche et le développement pour créer des robots plus sophistiqués capables de résister aux environnements spatiaux difficiles tout en effectuant des tâches complexes. L'agilité opérationnelle se manifeste par le développement de systèmes robotiques modulaires et adaptables pouvant servir à de multiples fins dans les missions spatiales. L'expansion géographique est principalement centrée sur l'établissement d'une présence dans les principaux pôles technologiques spatiaux, de nombreuses entreprises ouvrant de nouvelles installations et centres de recherche dans des emplacements stratégiques. L'innovation produit est largement motivée par le besoin de solutions d'exploitation minière spatiale plus efficaces et fiables, avec un accent sur le développement de bras robotiques avancés, de rovers autonomes et d'équipements spécialisés d'exploitation minière spatiale.

Marché Dominé par les Acteurs Spatiaux Établis

Le marché de l'exploitation minière spatiale et des robots présente une structure modérément consolidée, avec de grands conglomérats aérospatiaux et de défense détenant une part de marché significative aux côtés d'entreprises spécialisées en robotique spatiale. Les acteurs mondiaux disposant d'une vaste expérience dans la technologie spatiale et de ressources financières substantielles maintiennent des positions dominantes, tandis que les entreprises spécialisées plus petites se concentrent sur le développement de technologies et de solutions de niche. Le marché est caractérisé par un mélange de géants traditionnels du secteur spatial et de startups innovantes, créant un environnement concurrentiel dynamique qui favorise à la fois la collaboration et la compétition. La présence des agences spatiales gouvernementales en tant que clients clés exerce une influence significative sur la dynamique du marché et les stratégies concurrentielles.

L'activité de fusions et acquisitions sur le marché est principalement motivée par les grandes entreprises cherchant à acquérir des capacités robotiques spécialisées et des technologies innovantes. Les partenariats stratégiques et les coentreprises sont courants, notamment entre les entreprises aérospatiales établies et les spécialistes émergents de la robotique. Les barrières à l'entrée sur le marché sont substantielles en raison des exigences technologiques élevées et des investissements en capital significatifs nécessaires pour la recherche et le développement. Les acteurs régionaux gagnent de plus en plus en importance grâce au soutien gouvernemental et à l'expertise spécialisée dans des aspects spécifiques de la technologie de robotique spatiale.

L'Innovation et les Partenariats Sont les Moteurs du Succès Futur

Le succès sur ce marché dépend de plus en plus du développement de technologies de pointe tout en maintenant des relations solides avec les parties prenantes clés du secteur spatial. Les entreprises en place doivent se concentrer sur l'innovation continue dans les systèmes autonomes, l'intelligence artificielle et les matériaux avancés pour maintenir leur position sur le marché. L'établissement de partenariats solides avec des institutions de recherche et des agences spatiales gouvernementales est crucial pour accéder aux financements et obtenir des contrats. Les entreprises doivent démontrer leur capacité à développer des solutions rentables tout en maintenant des normes de fiabilité élevées. La capacité à s'adapter aux exigences changeantes des missions et à fournir des solutions flexibles et modulaires sera cruciale pour maintenir un avantage concurrentiel.

Pour les concurrents cherchant à gagner des parts de marché, se concentrer sur des niches spécialisées et développer des capacités technologiques uniques offre la voie la plus prometteuse. Développer une expertise dans des domaines spécifiques tels que l'exploitation minière lunaire, l'élimination des débris ou la maintenance en orbite peut offrir des opportunités d'entrée sur le marché et de croissance. La conformité réglementaire et les normes de sécurité continueront de jouer un rôle crucial dans la formation de la dynamique concurrentielle, notamment à mesure que les activités d'excavation spatiale augmentent. Les entreprises doivent également tenir compte de la nature concentrée des utilisateurs finaux, principalement les agences spatiales et les grandes entreprises aérospatiales, lors de l'élaboration de leurs stratégies de marché. Le risque de substitution reste relativement faible en raison de la nature spécialisée des rovers planétaires, mais les entreprises doivent continuer à innover pour maintenir leur avantage concurrentiel.

Leaders du Secteur de l'Exploitation Minière Spatiale et des Robots

Astrobotic

iSpace Inc.

Maxar Technologies Inc.

MDA Ltd

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2023 : ispace inc a annoncé que son atterrisseur lunaire HAKUTO-R Mission 1 a réussi à compléter le Jalon 5 de sa Mission 1 en effectuant une navigation stable d'un mois et une croisière nominale en espace profond.

- Janvier 2023 : Motiv Space Systems annonce avoir été sélectionné par l'aile d'innovation de la Force Spatiale des États-Unis, SpaceWERX, pour un STTR de Phase 1 visant à développer des services de Remédiation Active des Débris assistée par robot. Motiv est associé au Laboratoire de Recherche Navale des États-Unis (NRL) pour le contrat Orbital Prime.

- Décembre 2022 : L'atterrisseur HAKUTO-R Mission 1 d'Ispace a été lancé avec succès par une fusée SpaceX Falcon 9. L'atterrisseur transportait 7 charges utiles et, après l'établissement de l'état opérationnel stable de l'atterrisseur, les charges utiles des clients ont été vérifiées individuellement.

Portée du Rapport sur le Marché Mondial de l'Exploitation Minière Spatiale et des Robots

L'Asie-Pacifique, l'Europe et l'Amérique du Nord sont couvertes en tant que segments par Région.| Asie-Pacifique |

| Europe |

| Amérique du Nord |

| Reste du Monde |

| Région | Asie-Pacifique |

| Europe | |

| Amérique du Nord | |

| Reste du Monde |

Définition du marché

- Application - Les différentes applications ou utilisations des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les utilisations répertoriées sont celles déclarées par l'opérateur du satellite lui-même.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Lanceur - La masse maximale au décollage du lanceur signifie le poids maximum du lanceur au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement les uns des autres, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse des Satellites - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-Système Satellitaire - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Petits Lanceurs Satellitaires (SSLVs) | Le Petit Lanceur Satellitaire (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un Module de Correction de Vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLVs) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.