Taille et Part du Marché de la Surveillance et du Retrait des Débris Spatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance et du Retrait des Débris Spatiaux par Mordor Intelligence

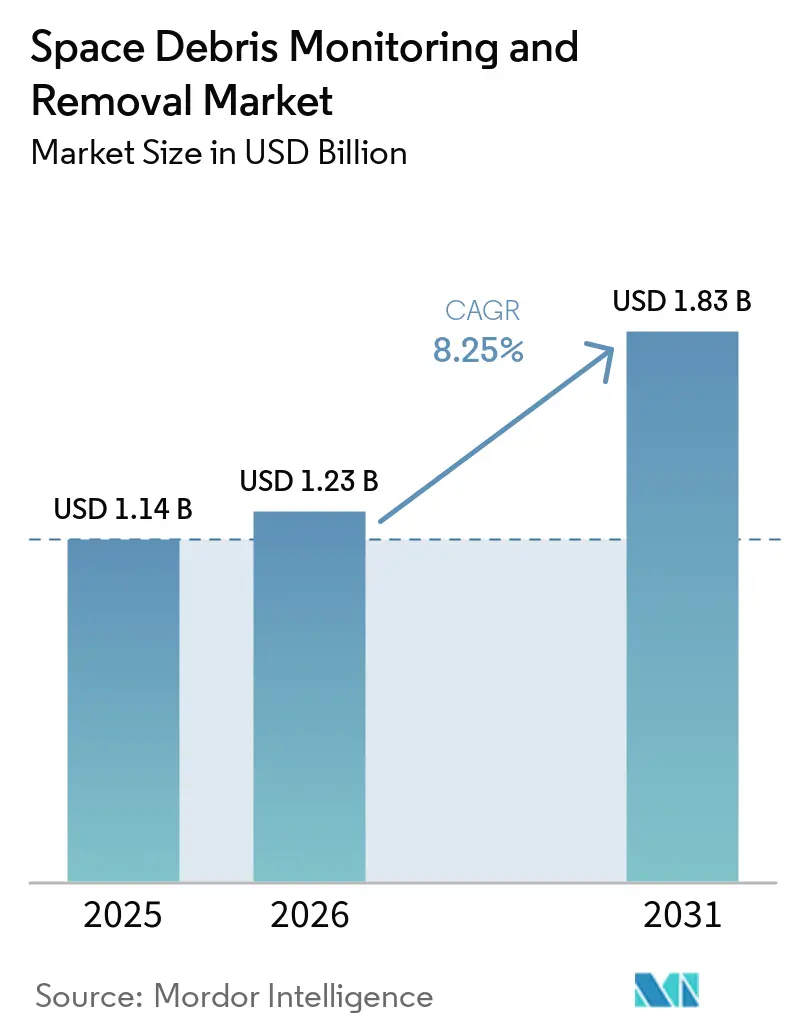

La taille du marché de la surveillance et du retrait des débris spatiaux était évaluée à 1,14 milliard USD en 2025 et devrait croître de 1,23 milliard USD en 2026 pour atteindre 1,83 milliard USD d'ici 2031, à un CAGR de 8,25 % durant la période de prévision. Le marché de la surveillance et du retrait des débris spatiaux dépasse désormais le simple suivi passif, car les opérateurs font face à des coûts directs liés aux risques de conjonction, à l'élimination en fin de vie et à la gestion des collisions. Les revenus liés à la durabilité des satellites ont atteint 500 millions USD en 2025, en hausse de 43 % par rapport à l'année précédente, ce qui indique que la sécurité orbitale est désormais achetée comme un service opérationnel plutôt que traitée uniquement comme une obligation de conformité. La règle de désorbitation en cinq ans de la FCC et le projet de loi européenne sur l'espace poussent également les opérateurs à budgétiser la manœuvrabilité, les abonnements de surveillance et le soutien formel à l'évitement bien plus tôt dans le cycle de vie d'une mission, soutenant une demande récurrente sur le marché de la surveillance et du retrait des débris spatiaux pour les logiciels de surveillance, l'accès aux catalogues et les analyses de sécurité, ces services pouvant être déployés plus rapidement que les missions de retrait à grande échelle. L'absence d'un cadre mondial contraignant pour le retrait de débris par des tiers continue de ralentir le volet retrait du marché de la surveillance et du retrait des débris spatiaux, même si les programmes de maintenance, de remise en état et de recyclage élargissent la voie commerciale pour les technologies de capture et de relocalisation.

Principaux Enseignements du Rapport

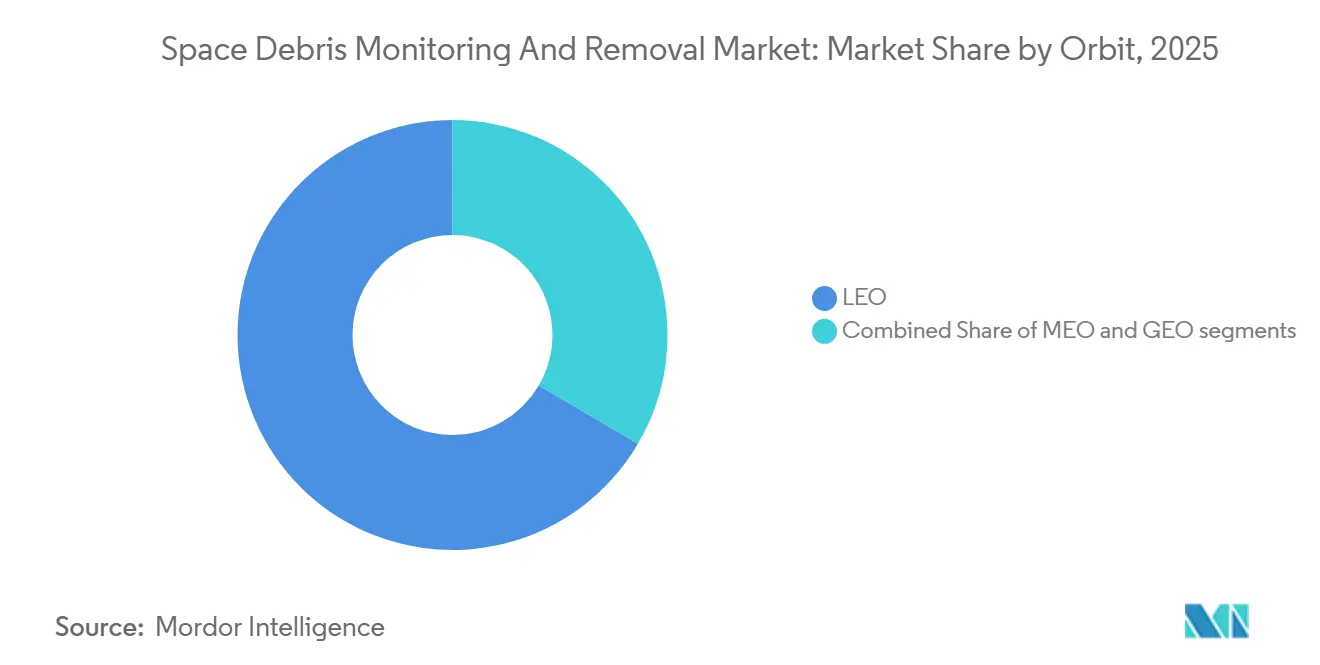

- Par type d'orbite, l'orbite terrestre basse (LEO) a dominé avec une part de 66,56 % en 2025, tandis que l'orbite terrestre moyenne (MEO) devrait être le segment d'orbite à la croissance la plus rapide, avec un CAGR de 9,16 % jusqu'en 2031.

- Par type de service, la surveillance des débris spatiaux détenait une part de 58,87 % en 2025, tandis que le retrait des débris spatiaux devrait se développer à un CAGR de 9,91 % jusqu'en 2031.

- Par technique de retrait, les méthodes par contact détenaient une part de 57,45 % en 2025, tandis que les approches sans contact devraient croître à un CAGR de 13,32 % jusqu'en 2031.

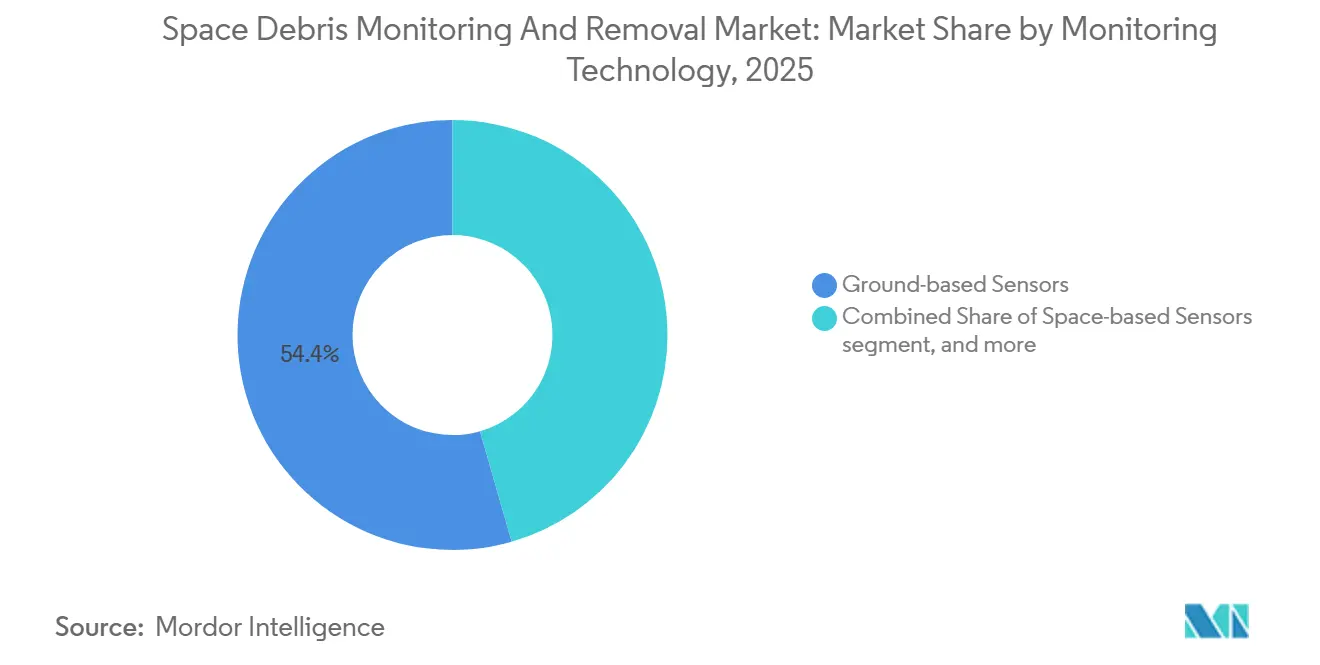

- Par technologie de surveillance, les capteurs au sol représentaient 54,44 % de la part de marché en 2025, tandis que les logiciels d'analyse et d'évitement des collisions devraient croître à un CAGR de 12,21 % jusqu'en 2031.

- Par taille de débris, les débris de plus de 10 cm ont capté 41,67 % de la part en 2025, tandis que le segment des fragments de 1 mm à moins de 1 cm devrait croître à un CAGR de 10,78 % jusqu'en 2031.

- Par utilisateur final, les entités gouvernementales et de défense détenaient 55,54 % de la part en 2025, tandis que les opérateurs de satellites commerciaux devraient croître à un CAGR de 10,19 % jusqu'en 2031.

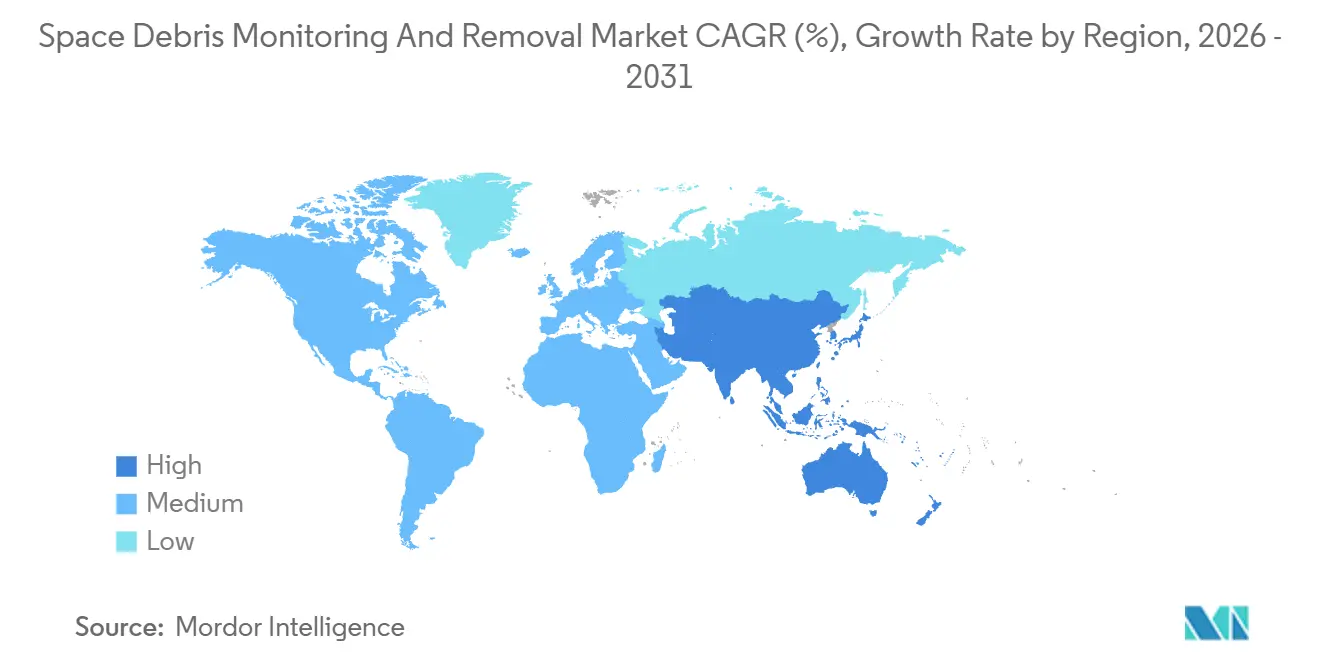

- Par géographie, l'Amérique du Nord détenait 38,87 % de la part en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 12,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Surveillance et du Retrait des Débris Spatiaux

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des déploiements de satellites en orbite terrestre basse | +2.1% | Mondial, concentré aux États-Unis, en Chine et dans l'UE | Court terme (≤ 2 ans) |

| Augmentation des dépenses gouvernementales dans les initiatives de Surveillance de la Situation Spatiale (SSA) | +1.8% | Amérique du Nord et UE, avec des retombées au Japon et en Australie | Court terme (≤ 2 ans) |

| Réglementations internationales plus strictes pour l'élimination des satellites après leur mission | +1.5% | Mondial, avec des gains précoces aux États-Unis, dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Avancées dans les technologies de suivi haute précision pour les débris de petite taille | +1.3% | Mondial, avec développement technologique aux États-Unis, au Royaume-Uni et au Japon | Long terme (≥ 4 ans) |

| Adoption croissante des modèles de maintenance en orbite et de recyclage des satellites | +1.2% | Amérique du Nord, Europe et Japon | Moyen terme (2-4 ans) |

| Influence croissante du risque lié aux débris orbitaux sur les primes d'assurance spatiale | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Déploiements de Satellites en Orbite Terrestre Basse (LEO)

Le marché de la surveillance et du retrait des débris spatiaux subit une pression plus forte en LEO car l'activité de lancement augmente plus vite que la capacité d'atténuation. En 2025, 4 434 satellites ont rejoint l'orbite et la population de satellites actifs a atteint 14 266, les États-Unis représentant 3 529 charges utiles acquises commercialement. Les rapports liés à l'évaluation de l'environnement spatial 2026 de l'ESA ont identifié 550 km comme une altitude critique à laquelle la densité des objets débris approche celle des satellites actifs, et le risque de collision en LEO a augmenté de 20 % par rapport aux niveaux de 2024. Cette tendance modifie les acheteurs de services sur le marché de la surveillance et du retrait des débris spatiaux, car les opérateurs de constellations génèrent désormais une grande partie de la demande quotidienne d'analyse de conjonction et de soutien aux manœuvres. Les opérateurs commerciaux achètent également plus fréquemment que les agences publiques, de sorte que le marché de la surveillance et du retrait des débris spatiaux bénéficie de revenus logiciels récurrents plus stables à mesure que les volumes de manœuvres augmentent.

Augmentation des Dépenses Gouvernementales dans les Initiatives de Surveillance de la Situation Spatiale (SSA)

Les dépenses SSA soutenues par les gouvernements restent l'une des sources de demande les plus claires pour le marché de la surveillance et du retrait des débris spatiaux. LeoLabs a déclaré plus de 60 millions USD de contrats totaux attribués en 2025. La société a indiqué que ses contrats avec le gouvernement américain ont augmenté de 186 % d'une année sur l'autre, soutenus par une licence conjointe de septembre 2025 impliquant le Bureau du Commerce Spatial et la Force Spatiale américaine.[1]Victoria Heath, « LeoLabs Atteint des Réservations Record en 2025 Grâce à une Croissance à Trois Chiffres des Contrats avec le Gouvernement Américain », LeoLabs, leolabs.space En mars 2025, la société a également été sélectionnée pour un contrat STRATFI de 60 millions USD afin de déployer un radar UHF de nouvelle génération dans la région Indo-Pacifique d'ici 2027.[2]Aaron Herbach, « LeoLabs Sélectionné pour un Contrat STRATFI de 60 M USD afin de Déployer sa Technologie Radar de Nouvelle Génération dans la Région Indo-Pacifique », LeoLabs, leolabs.space La France a sélectionné Thales pour le programme radar Aurore en octobre 2025. L'Allemagne a avancé avec le radar Indra S3TSR pour son commandement spatial dans le cadre du programme L-GUARD, ce qui montre que la capacité de surveillance souveraine devient une priorité à travers l'Europe, élargissant la base de clients pour le marché de la surveillance et du retrait des débris spatiaux, car les gouvernements cherchent à réduire leur dépendance aux catalogues publics partagés et à développer des capacités de surveillance nationales en partenariat avec des fournisseurs commerciaux.

Réglementations Internationales Plus Strictes pour l'Élimination des Satellites Après leur Mission

La réglementation raccourcit les délais de décision sur l'ensemble du marché de la surveillance et du retrait des débris spatiaux. La règle de la FCC imposant une élimination post-mission en cinq ans pour les satellites non géostationnaires est devenue obligatoire le 29 septembre 2024, remplaçant l'ancienne directive de 25 ans et augmentant les exigences en matière de conception, de propergol et de conformité pour les opérateurs commerciaux. Le texte de compromis de décembre 2025 pour la loi européenne sur l'espace exige la manœuvrabilité au-dessus de 400 km, l'accès aux services d'évitement des collisions et des conditions de durée de vie orbitale pour les engins spatiaux en LEO, à mettre en œuvre par des actes d'exécution ultérieurs. Aux États-Unis, la loi sur la durabilité orbitale de 2025 a autorisé 150 millions USD pour les exercices fiscaux 2026 à 2030 pour un programme de démonstration compétitif en matière de remédiation active des débris. Ces règles soutiennent le marché de la surveillance et du retrait des débris spatiaux en rendant les opérations plus sûres mesurables et applicables. Elles favorisent néanmoins les fournisseurs mieux capitalisés, capables d'absorber les coûts de conformité plus rapidement que les opérateurs plus petits.

Adoption Croissante des Modèles de Maintenance en Orbite et de Recyclage des Satellites

La maintenance en orbite élargit le cas commercial pour le marché de la surveillance et du retrait des débris spatiaux. Astroscale et BAE Systems ont achevé une étude de faisabilité en mars 2025 pour le Service de Remise en État et de Mise à Niveau en Orbite, qui associe la capacité de capture de débris aux futurs travaux de mise à niveau et de remise en état.[3]Astroscale, « Astroscale et BAE Systems Posent les Bases d'une Économie Spatiale Circulaire », Astroscale, astroscale.com Les véhicules d'extension de mission de Northrop Grumman avaient fourni près d'une décennie de service spatial combiné début 2026, et le véhicule robotique de mission restait sur la bonne voie pour un lancement en 2026 afin d'ajouter des services d'inspection robotique, de relocalisation et de soutien aux charges utiles. Un examen du GAO de juillet 2025 a indiqué que les opérateurs hésitent encore à concevoir des engins spatiaux pour la maintenance tant que la demande commerciale n'est pas prouvée, tandis que les prestataires de maintenance hésitent sans une base installée de satellites maintenables. Les travaux techniques Zéro Débris de l'ESA ont également appelé à des services de retrait actif des débris en LEO et MEO dans le cadre d'opérations neutres en débris d'ici 2030, ce qui soutient une piste plus longue pour le marché de la surveillance et du retrait des débris spatiaux même lorsque les contrats de retrait direct restent limités.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence d'un cadre juridique international contraignant pour le Retrait Actif des Débris (ADR) | -1.4% | Mondial, particulièrement contraignant pour les opérations de retrait transfrontalières | Long terme (≥ 4 ans) |

| Investissement en capital élevé et retour sur investissement incertain pour les missions de retrait de débris | -1.2% | Mondial, particulièrement prononcé pour les missions de retrait en LEO financées commercialement | Moyen terme (2-4 ans) |

| Contrôles à l'exportation et obstacles réglementaires sur les technologies de surveillance spatiale à double usage | -0.8% | Amérique du Nord et UE, affectant le transfert de technologie transfrontalier | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les domaines de la mécanique orbitale et de la robotique spatiale | -0.6% | Mondial, concentré aux États-Unis, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence d'un Cadre Juridique International Contraignant pour le Retrait Actif des Débris

Le cadre juridique du marché de la surveillance et du retrait des débris spatiaux reste incomplet car la propriété des objets spatiaux ne s'éteint pas lorsqu'ils deviennent des débris. Le droit spatial actuel laisse la juridiction à l'État de lancement, et il n'existe aucun mécanisme formel pour déclarer un objet abandonné en vue d'un retrait par un tiers. Une enquête liée à l'ESA en 2025 a révélé que 45 % des experts techniques soutenaient l'ajout d'une clause de sauvetage pour les objets plus anciens et 50 % soutenaient une assurance ADR obligatoire, mais aucun consensus intergouvernemental n'a suivi. Le Royaume-Uni et la Nouvelle-Zélande ont présenté un modèle bilatéral non contraignant en mai 2025 pour clarifier le partage des responsabilités et les procédures de consentement pour les missions conjointes d'ADR et de maintenance. Jusqu'à ce que des cadres de consentement plus larges émergent, le marché de la surveillance et du retrait des débris spatiaux restera orienté vers les services de surveillance, car les fournisseurs de retrait ne peuvent poursuivre qu'un ensemble limité de cibles coopératives.

Investissement en Capital Élevé et Retour sur Investissement Incertain pour les Missions de Retrait de Débris

L'économie des missions contraint encore le rythme du marché de la surveillance et du retrait des débris spatiaux. La mission ELSA-M d'Astroscale a reçu environ 35 millions USD de l'Agence Spatiale du Royaume-Uni et de l'ESA, tandis que la société a financé bien plus de 50 % du coût total de la mission, ce qui implique un coût de mission par objet unique qui reste élevé pour les marchés commerciaux courants. Le contrat CRD2 Phase II de la JAXA avec Astroscale Japan était évalué à 13,2 milliards JPY (82,95 millions USD), ce qui souligne l'intensité capitalistique des premières tentatives de retrait à grande échelle. Il n'existe toujours pas de modèle de tarification standardisé basé sur les kilogrammes retirés ou les bandes orbitales dégagées, de sorte que la planification des revenus à long terme reste difficile sur l'ensemble du marché de la surveillance et du retrait des débris spatiaux. Un examen du GAO de juillet 2025 a indiqué que les capitaux privés sont peu susceptibles de développer l'infrastructure nécessaire sans des signaux de demande gouvernementale à long terme plus clairs, ce qui maintient de nombreux fournisseurs dépendants de contrats publics basés sur des jalons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Orbite : La LEO Domine, mais la MEO Gagne en Priorité Stratégique

La LEO détenait 66,56 % de la part du marché de la surveillance et du retrait des débris spatiaux en 2025 car la plupart des satellites actifs et l'environnement de débris opérationnels le plus dense se situent en dessous de 2 000 km. Le marché de la surveillance et du retrait des débris spatiaux dans cette orbite bénéficie à la fois des programmes SSA financés par les gouvernements et de la demande commerciale de soutien à l'évitement des collisions. Plus de 40 000 objets sont catalogués à l'échelle mondiale, tandis que le modèle MASTER-8 de l'ESA estimait environ 54 000 objets de plus de 10 cm et près de 1,2 million de fragments dans la plage de 1 cm à 10 cm. Ce volume maintient la LEO au centre des contrats de surveillance et de la planification des missions de retrait car les conséquences opérationnelles d'une conjonction manquée sont immédiates.

La MEO sera le segment d'orbite à la croissance la plus rapide avec un CAGR de 9,16 % jusqu'en 2031. La déclaration du Royaume-Uni au COPUOS en 2025 a mis en évidence la mise à jour des directives de l'IADC incluant des dispositions d'élimination pour les engins spatiaux en MEO, affectant le marché de la surveillance et du retrait des débris spatiaux. Les actifs de navigation et de synchronisation en MEO ont une valeur de mission élevée, de sorte que même une croissance limitée des débris peut déclencher des dépenses de conformité plus importantes. La GEO reste plus petite en volume, mais l'économie est attractive car les missions de maintenance uniques peuvent soutenir des travaux d'extension de vie ou de relocalisation à haute valeur ajoutée. Le contrat de 119,6 millions EUR (138,69 millions USD) de D-Orbit montre que les opérateurs financeront des capacités de maintenance spécialisées lorsque la valeur de la charge utile et du créneau orbital est suffisamment élevée. Il en résulte un marché de la surveillance et du retrait des débris spatiaux qui reste centré sur la LEO en volume tout en s'élargissant progressivement vers la MEO et la GEO, où l'économie des missions justifie une intervention ciblée.

Par Type de Service : Le Retrait s'Accélère à Mesure que les Pipelines de Missions Arrivent à Maturité

La surveillance des débris spatiaux représentait 58,87 % de la demande par type de service en 2025, la maintenant en tête du travail de retrait direct sur le marché de la surveillance et du retrait des débris spatiaux. La surveillance est en tête car les réseaux radar, les capteurs optiques, les services de catalogage et les plateformes d'alerte peuvent être déployés plus rapidement et vendus sous forme d'abonnements récurrents. Cela donne également aux fournisseurs une exposition en capital plus faible que les missions de retrait, qui dépendent souvent d'un seul lancement, d'un ensemble de cibles restreint et de jalons soutenus par les gouvernements. Le volet surveillance du secteur du retrait des débris spatiaux bénéficie donc de cycles de vente plus courts et de modèles de renouvellement plus stables que les programmes de retrait à forte intensité matérielle. À mesure que les obligations réglementaires se resserrent, la surveillance reste le premier achat par défaut pour les opérateurs qui ont besoin d'un soutien à la conformité sans entreprendre une refonte de la mission.

Le retrait des débris spatiaux reste la catégorie de service à la croissance la plus rapide, la taille du marché de la surveillance et du retrait des débris spatiaux pour les services de retrait devant se développer à un CAGR de 9,91 % jusqu'en 2031. Ce changement reflète un pipeline qui passe enfin de la démonstration technologique à l'approvisionnement opérationnel dans des missions sélectionnées. La mission ADRAS-J d'Astroscale a complété 293 jours d'opérations de proximité et a commencé sa désorbitation en mars 2026, fournissant au secteur un référentiel commercial validé pour l'inspection et l'approche rapprochée de débris non coopératifs.[4]Astroscale, « La Mission ADRAS-J d'Astroscale Achève ses Opérations et Commence la Désorbitation », Astroscale, astroscale.com Le marché de la surveillance et du retrait des débris spatiaux brouille également la frontière entre retrait et maintenance car le rendez-vous, les opérations de proximité et l'amarrage peuvent soutenir la capture de débris, l'extension de vie, la relocalisation et l'inspection depuis la même plateforme. Ce chevauchement aide les fournisseurs à répartir les coûts de développement sur plusieurs sources de revenus. Il réduit également le risque qu'une entreprise construise un engin spatial pour un seul cas d'utilisation étroit. Au fil du temps, la combinaison de services sur le marché de la surveillance et du retrait des débris spatiaux deviendra probablement moins binaire à mesure que les opérateurs achèteront des packages combinant surveillance, planification de mission et capacité d'intervention.

Par Technique de Retrait : Les Méthodes par Contact Dominent, les Approches Sans Contact Gagnent du Terrain

Les techniques par contact détenaient 57,45 % de la demande par technique de retrait en 2025 car elles sont soutenues par un historique de tests et de démonstrations plus mature sur le marché de la surveillance et du retrait des débris spatiaux. Les bras robotiques, les systèmes de capture magnétique et les concepts de type attache ont un héritage de mission plus clair que la plupart des alternatives sans contact. L'historique de maintenance de Northrop Grumman et les démonstrations de capture magnétique d'Astroscale ont contribué à renforcer la confiance dans ces méthodes. Cela est important car les opérateurs et les agences préfèrent encore les technologies avec une preuve opérationnelle visible lorsqu'une défaillance de mission pourrait créer davantage de débris. L'avance actuelle des méthodes par contact reflète donc la confiance dans l'exécution autant que la préférence technique.

Les techniques sans contact devraient croître à un CAGR de 13,32 % jusqu'en 2031, ce qui en fait l'approche à la croissance la plus rapide sur le marché de la surveillance et du retrait des débris spatiaux. L'attrait est pratique car le guidage par faisceau ionique, l'ablation laser et les concepts électrostatiques peuvent réduire les complications juridiques et mécaniques liées à la capture physique directe. Une évaluation évaluée par des pairs en 2025 a classé les filets attachés en premier et les systèmes laser en second sur la base d'une performance pondérée, notant leur polyvalence pour différentes formes de débris et états de rotation. Les méthodes sans contact sont bien adaptées aux débris non coopératifs à des altitudes supérieures à 700 km, où la capture par contact devient plus dangereuse, et les populations de débris devraient augmenter, donnant aux systèmes sans contact un rôle plus clair dans les parties du marché de la surveillance et du retrait des débris spatiaux où les marges de sécurité sont plus étroites et le comportement des cibles moins prévisible. À mesure que cet argument se renforce, l'équilibre entre les méthodes par contact et sans contact dépendra moins de la nouveauté du concept et davantage de qui peut démontrer une économie de mission reproductible.

Par Technologie de Surveillance : Les Logiciels d'Analyse Dépassent les Segments Matériels

Les capteurs au sol représentaient 54,44 % de la demande en technologie de surveillance en 2025 car le marché de la surveillance et du retrait des débris spatiaux repose encore fortement sur l'infrastructure radar et optique installée. Les commandements spatiaux nationaux, les opérateurs radar commerciaux et les réseaux de surveillance liés à l'UE disposent déjà de matériel en place, ce qui réduit les obstacles à l'adoption de services de données supplémentaires. Cette base installée fait également des systèmes au sol l'épine dorsale par défaut pour les travaux de catalogage et de suivi courants. Même ainsi, ces systèmes ne peuvent pas suivre de manière cohérente les plus petits fragments opérationnellement dangereux, ce qui maintient des lacunes dans la connaissance des conjonctions. Les objets de moins de 10 cm restent difficiles à détecter pour de nombreux systèmes au sol, laissant une grande population de débris de 1 cm à 10 cm seulement partiellement visible dans les opérations quotidiennes.

Les logiciels d'analyse et d'évitement des collisions sont les technologies de surveillance à la croissance la plus rapide, se développant à un CAGR de 12,21 % jusqu'en 2031, reflétant un changement fondamental sur le marché de la surveillance et du retrait des débris spatiaux, car les opérateurs de méga-constellations ont besoin d'un soutien décisionnel automatisé plutôt que d'une révision manuelle des volumes d'alertes croissants. La suite de produits Satcat de Kayhan Space et son inclusion ultérieure dans l'initiative TraCSS COLA Gap Pathfinder montrent comment l'agrégation de données, la planification automatisée des manœuvres et la coordination machine à machine deviennent des outils standard. Le secteur du retrait des débris spatiaux valorise de plus en plus les logiciels car ils transforment un flux de suivi en un plan d'action opérationnel pouvant être répété sur des milliers de satellites. La loi européenne sur l'espace ajoute une autre couche de soutien en exigeant un accès reconnu aux services d'évitement des collisions pour les engins spatiaux opérant au-dessus de seuils définis, créant un plancher de demande plus ferme pour les plateformes d'analyse sur le marché de la surveillance et du retrait des débris spatiaux, en particulier en Europe, où la conception de la conformité progresse rapidement.

Par Taille de Débris : Le Suivi des Fragments Inférieurs au Centimètre Redéfinit les Priorités d'Investissement

Les débris de plus de 10 cm représentaient 41,67 % du marché en 2025 par taille de débris car ces objets sont catalogués, traçables et plus faciles à prioriser dans les cadres d'approvisionnement public. Ce groupe s'intègre plus naturellement dans les flux de travail de surveillance et d'intervention existants car l'identité de la cible et l'historique orbital sont généralement mieux établis. Le segment de 1 mm à moins de 1 cm devrait croître à un CAGR de 10,78 %, ce qui en fait la classe de taille de débris à la croissance la plus rapide sur le marché de la surveillance et du retrait des débris spatiaux. Ces fragments sont petits, mais ils sont importants car ils peuvent endommager les surfaces des engins spatiaux, les capteurs et les blindages tout en restant en dessous des seuils de suivi courants. La NASA et la JAXA soutiennent le capteur acoustique et à grille conductrice multicouche pour le déploiement sur la mission HTV-X3 du Japon, visant à améliorer les mesures de l'environnement des débris plus petits. Le développement du radar mmWave comme voie vers une cartographie continue de la densité des débris in situ pourrait remodeler les dépenses en capteurs si la qualification en vol s'étend aux constellations, modifiant les priorités sur le marché de la surveillance et du retrait des débris spatiaux, car une meilleure détection des fragments plus petits influencerait la conception des blindages, la planification des routes et l'évaluation des assurances, plutôt que les seules missions de retrait phares. À mesure que cette capacité s'améliore, les investissements se déplaceront vers les outils de détection et de prédiction qui aident à éviter les dommages avant même qu'une décision de retrait soit nécessaire.

Par Utilisateur Final : La Domination Gouvernementale Face à la Disruption Commerciale

Les entités gouvernementales et de défense représentaient 55,54 % des dépenses des utilisateurs finaux en 2025, ce qui en fait les plus grands acheteurs sur le marché de la surveillance et du retrait des débris spatiaux. Leur avance reflète les besoins SSA souverains, les fonctions de commandement spatial national et les missions de démonstration financées par des subventions que les opérateurs privés évitent encore de financer seuls. Les agences publiques fixent également de nombreuses normes qui façonnent ensuite les marchés commerciaux, prolongeant ainsi leur rôle au-delà des dépenses directes, donnant aux clients gouvernementaux une influence disproportionnée sur la validation technologique et la conception des contrats sur l'ensemble du marché de la surveillance et du retrait des débris spatiaux. La surveillance, les licences de catalogues et les premières démonstrations de retrait dépendent encore fortement de cette demande publique d'ancrage.

Les opérateurs de satellites commerciaux devraient croître à un CAGR de 10,19 % jusqu'en 2031, suggérant un changement progressif dans le mode de financement du marché de la surveillance et du retrait des débris spatiaux. La règle d'élimination de la FCC, la pression croissante des assurances et les attentes de service obligatoires dans le cadre de la réglementation émergente poussent les opérateurs à traiter la sécurité orbitale comme un coût direct de l'activité. Les organisations académiques et de recherche restent le plus petit groupe d'utilisateurs finaux, mais elles contribuent à valider de nouveaux outils de détection et d'analyse avant que ces produits ne se développent commercialement. La participation de Neuraspace liée à l'université dans un programme public de plateforme d'IA reflète ce rôle dans le marché plus large de la surveillance et du retrait des débris spatiaux. À mesure que les flottes commerciales s'agrandissent et deviennent plus manœuvrables, la répartition des dépenses sur le marché de la surveillance et du retrait des débris spatiaux s'éloignera davantage de la dépendance purement gouvernementale.

Analyse Géographique

L'Amérique du Nord détenait 38,87 % de la part du marché de la surveillance et du retrait des débris spatiaux en 2025, ce qui reflète l'attrait combiné de la Force Spatiale américaine, de la NASA et du Bureau du Commerce Spatial. La région est en tête car la politique, le financement public et l'échelle de la constellation commerciale sont alignés d'une manière que peu d'autres marchés peuvent égaler. NorthStar Earth and Space a également annoncé une fusion SPAC de 300 millions USD en avril 2026 pour financer l'expansion de sa constellation SSA spatiale Skylark. Turion Space a ajouté à cet élan régional en levant plus de 75 millions USD en avril 2026 pour porter la production d'engins spatiaux à 40 véhicules par an, ce qui montre que les capitaux soutiennent désormais la croissance de la flotte opérationnelle plutôt que le seul développement de concepts.

L'Europe est la région la plus active en matière de réglementation sur le marché de la surveillance et du retrait des débris spatiaux car les programmes de l'ESA, les règles de l'UE et les priorités de défense nationales évoluent dans la même direction. La Charte Zéro Débris a atteint plus de 150 signataires dans 19 pays d'ici 2025, ce qui témoigne d'un alignement croissant autour de pratiques opérationnelles neutres en débris. ClearSpace et l'ESA ont annoncé la mission PRELUDE en janvier 2026 comme une étape vers des services commerciaux en orbite, tandis que ClearSpace-1 restait prévu pour un lancement en 2029 après son changement de cible antérieur. Le programme radar Aurore de la France et l'effort L-GUARD de l'Allemagne montrent également que l'Europe ne s'appuie pas uniquement sur la réglementation, car l'infrastructure de surveillance souveraine continue de se développer en parallèle.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de la surveillance et du retrait des débris spatiaux, avec un CAGR de 12,11 % prévu jusqu'en 2031. Les 92 lancements orbitaux de la Chine en 2025 exercent une pression sur les besoins de surveillance régionaux, encourageant des investissements SSA plus larges dans le Pacifique occidental. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes de demande actuelle. Néanmoins, l'engagement institutionnel des Émirats Arabes Unis et du Brésil montre que l'empreinte régionale du marché de la surveillance et du retrait des débris spatiaux s'élargit, même là où l'activité commerciale reste limitée.

Paysage Concurrentiel

Le marché de la surveillance et du retrait des débris spatiaux est marqué par une concurrence entre de grands contractants aérospatiaux et des entreprises spécialisées. Des sociétés comme Northrop Grumman, Lockheed Martin, Airbus et Boeing s'appuient sur leurs liens gouvernementaux et leur expertise en intégration de systèmes pour les tâches de surveillance, de SSA et de maintenance en GEO. Pendant ce temps, des entreprises telles que LeoLabs, NorthStar, Astroscale, ClearSpace, Kayhan Space, Neuraspace, Kall Morris et Turion Space se concentrent sur les catalogues, les analyses, les systèmes de capture et les véhicules de retrait. Cette structure crée un marché modérément concentré, où l'avantage concurrentiel dépend de la crédibilité des missions et de la conformité réglementaire autant que de la solidité financière.

Une division clé sur le marché sépare les fournisseurs de services de données des développeurs de matériel. Les entreprises de surveillance bénéficient de modèles d'abonnement, d'un déploiement plus rapide et de risques de mission plus faibles, tandis que les fournisseurs de matériel s'appuient sur des contrats basés sur des jalons et un nombre limité de missions validées. En 2025, LeoLabs a renforcé sa position grâce aux licences de catalogues et aux contrats radar. Astroscale a progressé dans le retrait des débris avec les opérations ADRAS-J en 2026, tandis que ClearSpace a avancé avec ses capacités de rendez-vous autonome.

Des opportunités subsistent dans la détection, l'automatisation et la capture d'objets non coopératifs. Kall Morris Inc. a démontré des méthodes de capture innovantes avec son système REACCH en 2025 et 2026. L'automatisation a également montré son potentiel pour réduire le délai de traitement des lacunes COLA, remettant en question les mises à jour lentes des catalogues. Les incitations liées aux assurances gagnent du terrain, car des données de suivi précises réduisent les franchises et favorisent de meilleures pratiques de gestion du trafic spatial. Le développement de normes et les conceptions d'interfaces de ravitaillement façonnent les avantages futurs en matière de maintenance. Si l'échelle est importante, une exécution sûre et éprouvée reste le principal déterminant de la position concurrentielle sur le marché.

Leaders du Secteur de la Surveillance et du Retrait des Débris Spatiaux

ClearSpace

Astroscale Holdings Inc.

LeoLabs, Inc.

Airbus SE

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Turion Space a levé plus de 75 millions USD lors d'un tour de financement de série B dirigé par Washington Harbour Partners LP. Le financement vise à augmenter la production d'engins spatiaux d'environ 8 à 40 véhicules par an et à étendre la flotte de connaissance du domaine spatial de classe Droid en LEO et GEO. La société détient actuellement 28 contrats avec le gouvernement américain, dont des accords avec la NASA, la Force Spatiale américaine, l'Agence de Développement Spatial et le NRO.

- Avril 2026 : NorthStar Earth and Space a annoncé une fusion planifiée avec Viking Acquisition Corp. I, évaluée à 300 millions USD avant investissement. La fusion comprend un PIPE engagé de 30 millions USD, ancré par Cartesian Capital Group, pour soutenir l'expansion de sa constellation SSA spatiale Skylark.

- Mars 2026 : La mission ADRAS-J d'Astroscale, premier satellite commercial d'inspection de débris au monde, a complété 293 jours d'opérations de proximité autour d'un étage supérieur de fusée H-IIA de 3 tonnes. La mission s'est approchée à moins de 15 mètres, a validé les capacités d'évitement autonome des collisions et a initié une désorbitation contrôlée. La Phase II (ADRAS-J2), visant le retrait effectif des débris, est prévue pour l'exercice fiscal 2027.

Portée du Rapport sur le Marché Mondial de la Surveillance et du Retrait des Débris Spatiaux

La surveillance des débris spatiaux est le processus de suivi et d'identification des débris en orbite terrestre afin de prévenir les collisions avec les satellites opérationnels et les engins spatiaux. Le retrait des débris spatiaux implique des techniques et des technologies qui retirent activement les débris de l'orbite pour assurer la durabilité des activités spatiales.

Le marché de la surveillance et du retrait des débris spatiaux est segmenté par orbite, type de service, technique de retrait, technologie de surveillance, taille des débris, utilisateur final et géographie. Par orbite, le marché est segmenté en LEO, MEO et GEO. Par type de service, le marché est divisé en surveillance des débris spatiaux et retrait des débris spatiaux. Par technique de retrait, il est catégorisé en contact et sans contact. Par technologie de surveillance, le marché est segmenté en capteurs au sol, capteurs spatiaux et logiciels d'analyse et d'évitement des collisions. Par taille de débris, le marché est classifié en 1 mm à moins de 1 cm, 1 cm à moins de 10 cm et plus de 10 cm. Par utilisateur final, le marché est segmenté en gouvernement et défense, opérateurs de satellites commerciaux et organisations académiques et de recherche. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la surveillance et du retrait des débris spatiaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Orbite Terrestre Basse (LEO) |

| Orbite Terrestre Moyenne (MEO) |

| Orbite Géostationnaire (GEO) |

| Surveillance des Débris Spatiaux |

| Retrait des Débris Spatiaux |

| Contact |

| Sans Contact |

| Capteurs au Sol |

| Capteurs Spatiaux |

| Logiciels d'Analyse et d'Évitement des Collisions |

| 1 mm à Moins de 1 cm |

| 1 cm à Moins de 10 cm |

| Plus de 10 cm |

| Gouvernement et Défense |

| Opérateurs de Satellites Commerciaux |

| Organisations Académiques et de Recherche |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Orbite | Orbite Terrestre Basse (LEO) | ||

| Orbite Terrestre Moyenne (MEO) | |||

| Orbite Géostationnaire (GEO) | |||

| Par Type de Service | Surveillance des Débris Spatiaux | ||

| Retrait des Débris Spatiaux | |||

| Par Technique de Retrait | Contact | ||

| Sans Contact | |||

| Par Technologie de Surveillance | Capteurs au Sol | ||

| Capteurs Spatiaux | |||

| Logiciels d'Analyse et d'Évitement des Collisions | |||

| Par Taille de Débris | 1 mm à Moins de 1 cm | ||

| 1 cm à Moins de 10 cm | |||

| Plus de 10 cm | |||

| Par Utilisateur Final | Gouvernement et Défense | ||

| Opérateurs de Satellites Commerciaux | |||

| Organisations Académiques et de Recherche | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la surveillance et du retrait des débris spatiaux ?

Le marché de la surveillance et du retrait des débris spatiaux était évalué à 1,14 milliard USD en 2025 et est estimé à 1,23 milliard USD en 2026, avec une croissance jusqu'à 1,83 milliard USD d'ici 2031 à un CAGR de 8,25 %.

Pourquoi l'orbite terrestre basse est-elle le principal centre de demande pour les services liés aux débris ?

La LEO détenait une part de 66,56 % en 2025 car elle contient la plus forte concentration de satellites actifs et la charge d'évitement des collisions la plus lourde.

Quel segment de service connaît la croissance la plus rapide dans ce domaine ?

Le retrait des débris spatiaux est le type de service à la croissance la plus rapide, avec un CAGR projeté de 9,91 % jusqu'en 2031, même si la surveillance détenait encore la part la plus importante de 58,87 % en 2025.

Pourquoi les logiciels et les analyses deviennent-ils plus importants que le seul matériel ?

Les logiciels d'analyse et d'évitement des collisions croissent à un CAGR de 12,21 % car les grandes flottes ont besoin d'une évaluation automatisée des conjonctions et d'une planification des manœuvres, et pas seulement de données de suivi brutes.

Quelle région se développe le plus rapidement pour les services de sécurité orbitale ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,11 %, portée par les programmes de retrait des débris du Japon et les investissements régionaux plus larges dans les capacités de suivi.

Quel est le principal obstacle à une adoption commerciale plus rapide des missions de retrait de débris ?

Les deux principaux obstacles sont l'absence d'un cadre juridique international contraignant pour le retrait par des tiers et le coût en capital élevé des missions avec des profils de tarification et de retour sur investissement incertains.

Dernière mise à jour de la page le: