Taille et Part du Marché de l'Identité Auto Souveraine (SSI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

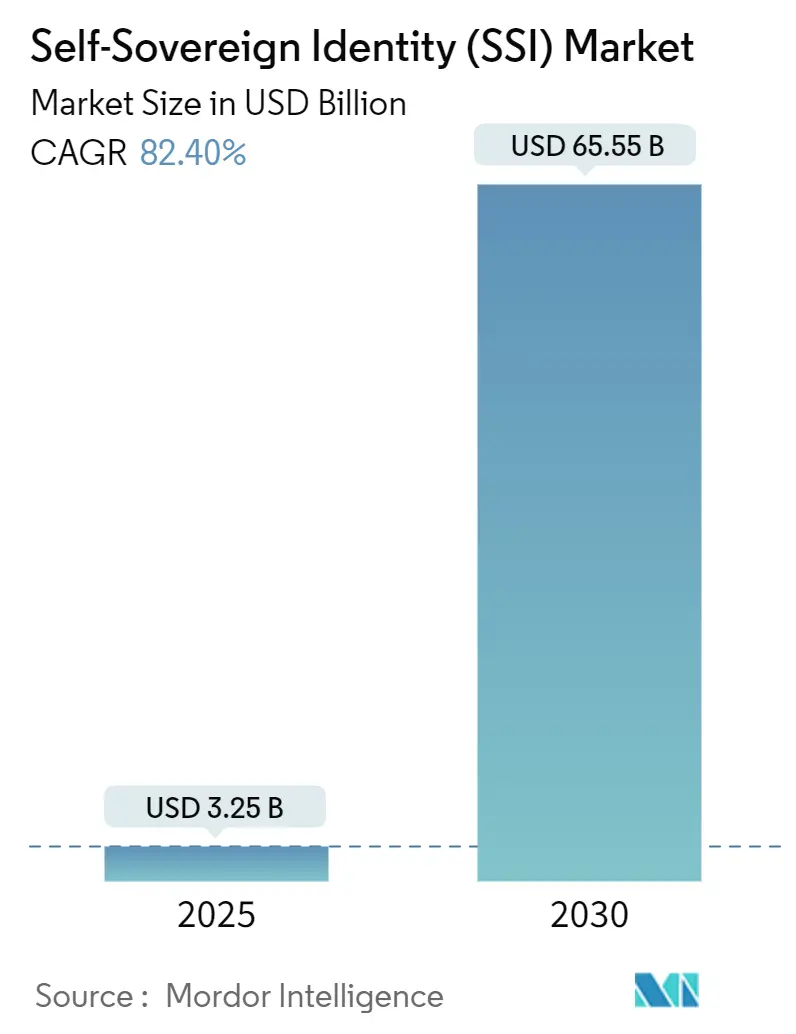

| Taille du Marché (2025) | 3.25 Milliards de dollars |

| Taille du Marché (2030) | 65.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 82.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

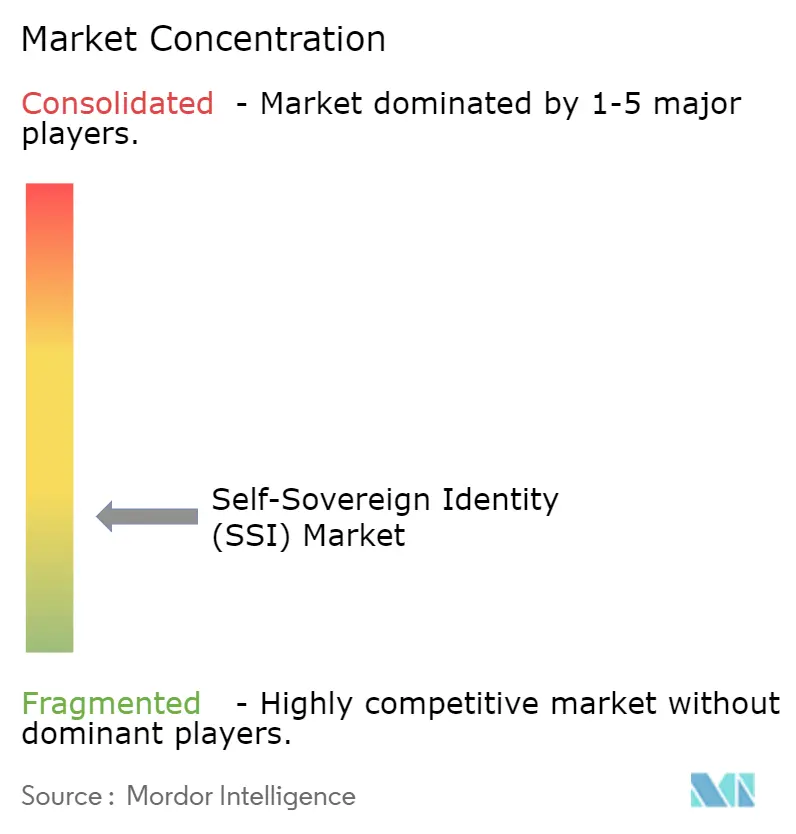

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Identité Auto Souveraine (SSI) par Mordor Intelligence

La taille du marché de l'identité auto-souveraine (SSI) a atteint 3,25 milliards USD en 2025 et devrait progresser jusqu'à 65,55 milliards USD d'ici 2030, affichant un CAGR exceptionnel de 82,40 %. La pression réglementaire accrue, l'élargissement de l'utilisation des portefeuilles Web3 et la prolifération des boîtes à outils de justificatifs vérifiables reconfigurent la manière dont les organisations gèrent la confiance numérique. Les mandats gouvernementaux dans l'Union européenne et aux États-Unis transforment l'identité décentralisée d'une option technologique en une nécessité de conformité, tandis que les grands fournisseurs de services cloud intègrent des outils de preuve à divulgation nulle de connaissance pour une adoption grand public. L'intensification des menaces de cyberfraude, combinée à la demande croissante des clients pour le contrôle de leur vie privée, accélère davantage le passage des connexions centralisées aux justificatifs portables dans les services financiers, le voyage et la santé. Parallèlement, les premiers achats d'infrastructure cèdent la place à des projets de mise en œuvre à grande échelle qui convertissent les preuves de concept en déploiements en production, soutenant une croissance robuste du secteur des services.

Principaux Enseignements du Rapport

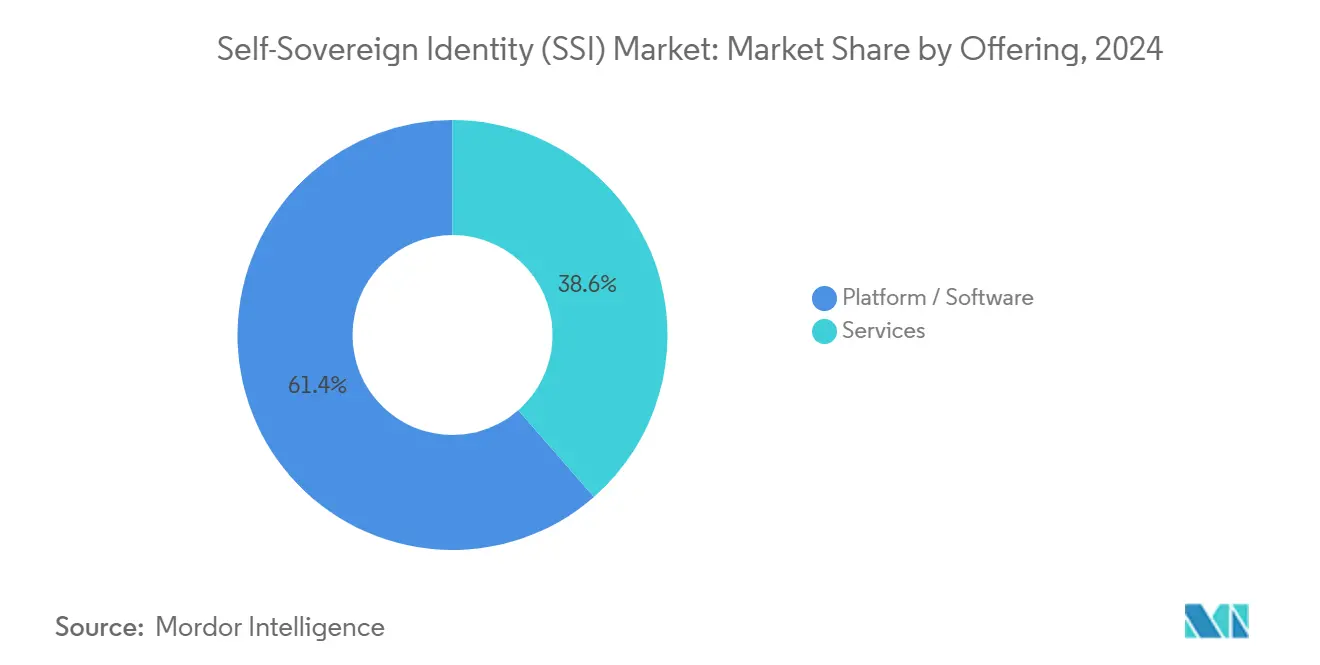

- Par offre, les solutions de plateforme et de logiciel ont dominé avec 61,43 % de la part du marché de l'identité auto-souveraine en 2024, tandis que les services ont progressé à un CAGR de 83,14 % jusqu'en 2030.

- Par type d'identité, l'identité individuelle a dominé avec 66,68 % de la part du marché de l'identité auto-souveraine en 2024, tandis que l'identité IoT/dispositif a progressé à un CAGR de 82,87 % jusqu'en 2030.

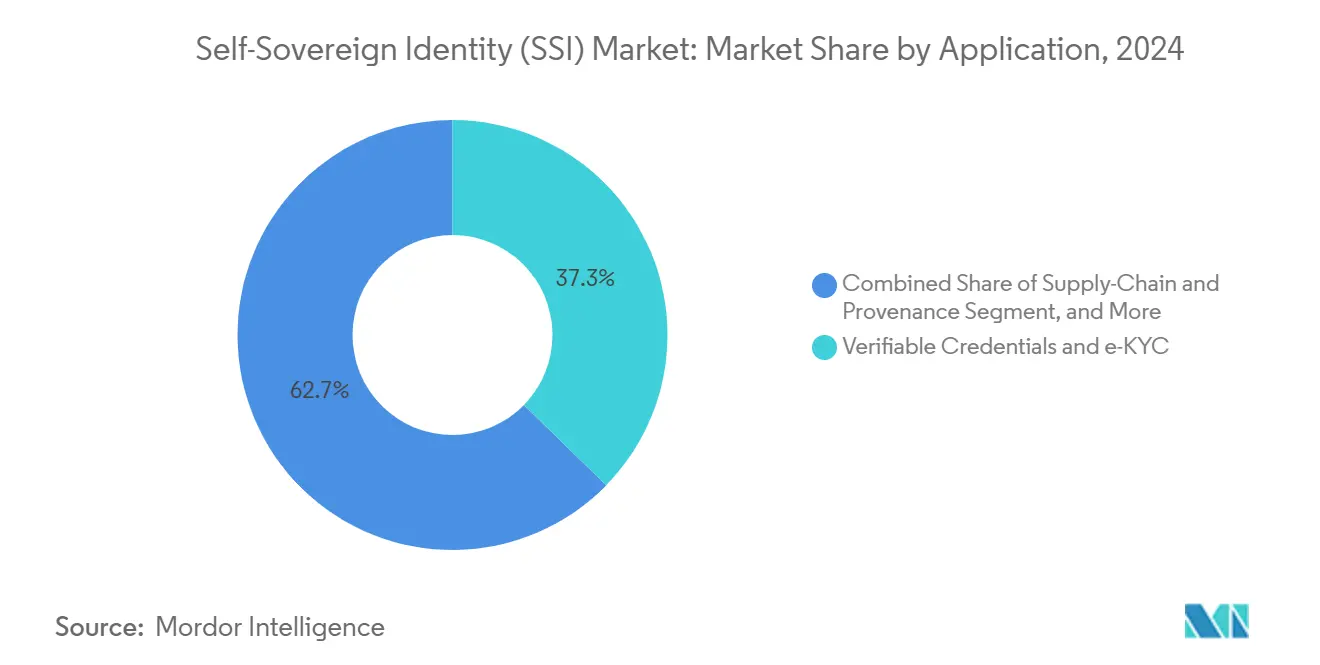

- Par application, les justificatifs vérifiables et l'e-KYC ont représenté 37,32 % de la taille du marché de l'identité auto-souveraine en 2024, tandis que les solutions de chaîne d'approvisionnement et de traçabilité devraient se développer à un CAGR de 82,36 % jusqu'en 2030.

- Par secteur d'utilisation final, le segment BFSI a détenu 28,73 % de la part du marché de l'identité auto-souveraine en 2024, tandis que la mobilité et le transport devraient enregistrer le CAGR le plus rapide de 82,51 % jusqu'en 2030.

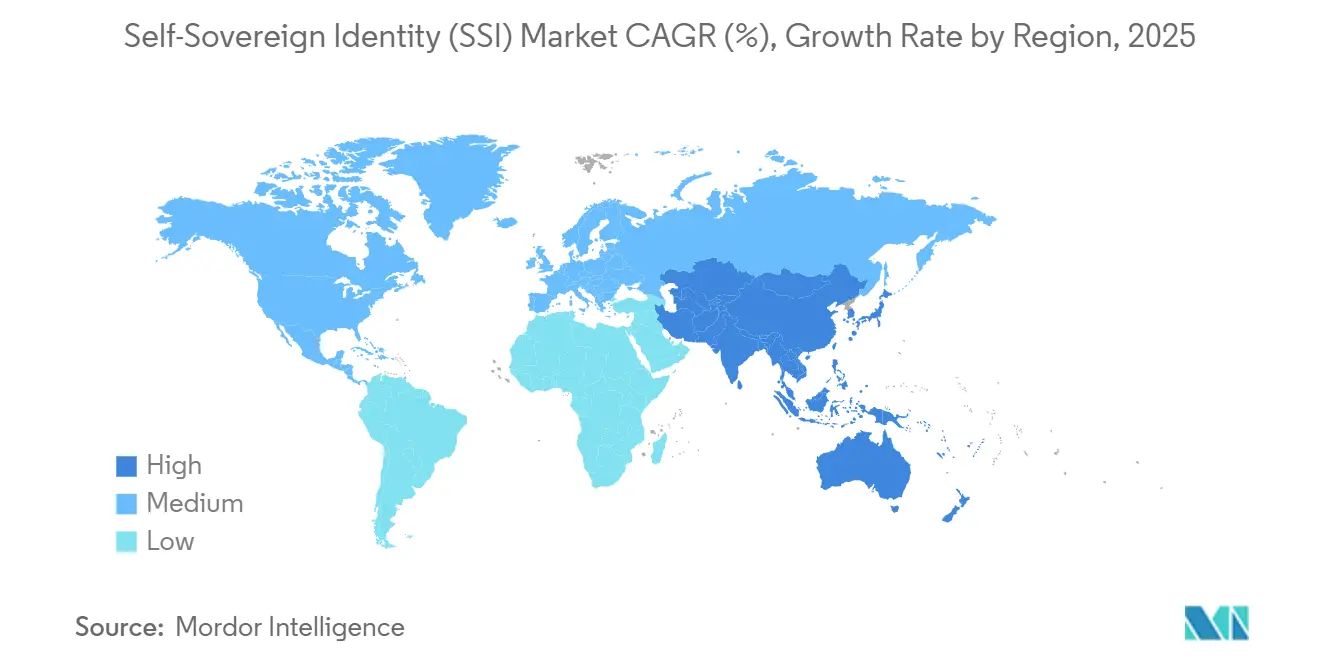

- Par géographie, l'Amérique du Nord représentait 44,87 % de la taille du marché de l'identité auto-souveraine en 2024, et l'Asie-Pacifique est positionnée pour un CAGR de 82,47 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de l'Identité Auto Souveraine (SSI)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande de pièces d'identité gouvernementales décentralisées | +12.5% | Mondial, UE et Amérique du Nord en avance | Moyen terme (2 à 4 ans) |

| Intégration des identités électroniques nationales et des justificatifs de voyage | +11.8% | Cœur de l'UE, expansion vers l'Asie-Pacifique et les Amériques | Moyen terme (2 à 4 ans) |

| Essor rapide des portefeuilles Web3 en tant que hubs d'identité | +15.2% | Mondial, marchés à forte orientation technologique | Court terme (≤ 2 ans) |

| Pression de conformité liée à eIDAS 2.0 et NIST 800-63-4 | +13.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| La vérification d'identité par IA générative réduit les frictions à l'intégration | +9.3% | BFSI et santé à l'échelle mondiale | Court terme (≤ 2 ans) |

| Les réseaux KYC réutilisables réduisent les coûts bancaires | +8.1% | Centres financiers mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'identités numériques décentralisées parmi les gouvernements

Les agences nationales et régionales font évoluer les projets pilotes SSI vers une production complète à mesure que la réglementation sur la vie privée se renforce et que les pressions sur le coût du service s'intensifient. Le programme de modernisation fédérale américain ancre son architecture sur le NIST 800-63-4, permettant aux agences d'émettre des justificatifs à haute assurance sans silos de données centralisés. Parallèlement, eIDAS 2.0 oblige chaque État membre de l'UE à distribuer des portefeuilles numériques interopérables d'ici 2026, offrant aux citoyens un seul justificatif pour les services transfrontaliers. La carte My Number japonaise se charge désormais directement dans Apple Wallet, illustrant comment les systèmes d'identification traditionnels peuvent migrer vers un stockage contrôlé par le citoyen tout en répondant aux critères réglementaires.[1]Apple Inc., "Utilisez votre carte My Number dans Apple Wallet," apple.com L'adoption par les gouvernements établit une masse critique pour l'adoption par le secteur privé, stimulant des effets de réseau qui attirent les fintechs, les compagnies aériennes et les prestataires de soins de santé. À mesure que davantage de juridictions fixent des délais pour les portefeuilles, l'identité auto-souveraine passe d'une technologie exploratoire à une infrastructure d'identité par défaut.

Intégration de l'identité auto-souveraine avec les programmes nationaux d'identité électronique et de justificatifs de voyage

L'initiative de justificatifs de voyage numériques de l'Association du transport aérien international stocke les passeports dans les portefeuilles des utilisateurs, permettant la vérification des documents en quelques secondes et réduisant la congestion aéroportuaire.[2]Association du transport aérien international, "Justificatifs de voyage numériques," iata.org Les portefeuilles d'identité numérique européens sont conçus pour une acceptation à l'échelle de l'espace Schengen, permettant aux citoyens d'ouvrir des comptes bancaires en Allemagne, de recevoir des soins de santé en France et d'embarquer dans des avions dans toute la région en utilisant le même justificatif. Les projets pilotes de la Transportation Security Administration sur les permis de conduire mobiles montrent que les pièces d'identité nationales peuvent répondre aux exigences mondiales de l'aviation, ouvrant la voie à des expériences sans friction du couloir à la porte d'embarquement. Les mandats d'interopérabilité des organismes internationaux de normalisation de l'aviation civile façonnent désormais les spécifications des portefeuilles, accélérant l'alignement des normes entre les agences frontalières.

Essor rapide des portefeuilles Web3 en tant que gestionnaires d'identité universels

Les portefeuilles de cryptomonnaies ont évolué pour devenir des conteneurs d'identité polyvalents, regroupant des clés de paiement avec des preuves d'emploi, d'éducation et sociales. L'intégration par Google Cloud du protocole Self fusionne les outils d'IA et de preuve à divulgation nulle de connaissance, permettant aux développeurs d'intégrer des vérifications de justificatifs privés dans les charges de travail cloud sans exposer les données. Le fabricant de matériel OneKey a fusionné les dispositifs de stockage à froid avec MetaMask, permettant aux utilisateurs de présenter des justificatifs vérifiables tout en conservant les clés de signature hors ligne. À mesure que les portefeuilles consolident l'identité, la finance et la messagerie, les effets de réseau s'accumulent : plus les services s'appuient sur un seul justificatif, plus le taux de désabonnement des utilisateurs est faible et plus la sécurité est élevée. Les discussions réglementaires évoluent vers le traitement des fournisseurs de portefeuilles comme des ancres de confiance critiques plutôt que comme des outils crypto auxiliaires.

Pression de conformité liée à eIDAS 2.0 de l'UE et au NIST 800-63-4 des États-Unis

Deux cadres fondamentaux dictent des garde-fous techniques qui imposent effectivement l'adoption de l'identité auto-souveraine. eIDAS 2.0 normalise la configuration des portefeuilles, l'émission et les niveaux d'assurance, garantissant que chaque résident de l'UE reçoit au moins un justificatif conforme. Le NIST 800-63-4 reconnaît explicitement les architectures décentralisées pour l'authentification fédérale, fournissant des critères d'évaluation de la conformité pour les contractants privés. Des États américains tels que la Californie alignent déjà les projets pilotes de permis de conduire mobile sur ces directives, créant une voie pour un déploiement à l'échelle nationale. Les deux réglementations influencent les entreprises multinationales qui doivent se conformer simultanément aux normes de l'UE et des États-Unis, ce qui incite à des déploiements accélérés de portefeuilles à l'échelle mondiale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interopérabilité non définie au-delà de W3C VC/DID | -8.4% | Mondial, régions fragmentées | Long terme (≥ 4 ans) |

| Dépendance à la pénétration des smartphones pour la garde des justificatifs | -6.2% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Risque de durabilité de l'économie des jetons pour les registres SSI | -4.7% | Projets dépendants de la blockchain | Moyen terme (2 à 4 ans) |

| Responsabilité élevée des émetteurs dans les litiges de révocation | -5.1% | Régimes stricts de protection des données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes mondiales d'interopérabilité non définies au-delà de W3C VC/DID

Le W3C a finalisé le modèle de données de justificatifs vérifiables 2.0 en 2024, mais les spécifications relatives à la révocation, aux preuves inter-chaînes et à la découverte des cadres de confiance restent inachevées.[3]Consortium World Wide Web, "Charte du groupe de travail sur les justificatifs vérifiables," w3.org Les fournisseurs comblent les lacunes avec des extensions propriétaires, créant des silos qui compromettent la vision de portabilité universelle de l'identité auto-souveraine. Les entreprises méfiantes vis-à-vis du verrouillage fournisseur reportent le déploiement multi-fournisseurs jusqu'à ce que des normes supplémentaires se stabilisent. La fragmentation augmente également les coûts de mise en œuvre car les intégrateurs doivent construire des ponts entre des piles incompatibles. La Decentralized Identity Foundation rédige des orientations complémentaires, mais un consensus lent risque de retarder les cycles d'approvisionnement des entreprises au-delà de la fenêtre de prévision.

Dépendance à la pénétration des smartphones pour la garde des justificatifs

La plupart des portefeuilles en production s'appuient sur des smartphones à reconnaissance biométrique dotés d'enclaves sécurisées, supposant une connectivité continue et une familiarité des utilisateurs avec la gestion des clés privées. Les régions à faible pénétration des appareils ou dépendant de téléphones basiques font face à l'exclusion, compromettant les objectifs gouvernementaux d'accès universel aux services. Des alternatives sous forme de jetons matériels et de cartes existent, mais les outils de l'écosystème pour l'émission, la récupération et la révocation restent immatures. Un appareil perdu ou endommagé peut priver les utilisateurs de services essentiels, soulevant des préoccupations d'inclusion sociale. Tant que les formats de garde à faible coût ne mûrissent pas, les déploiements à grande échelle dans les marchés émergents pourraient connaître une adoption plus lente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Essor des Services Malgré la Domination des Plateformes

Les produits de plateforme et de logiciel ont capturé 61,43 % de la part du marché de l'identité auto-souveraine en 2024, confirmant que les premiers adoptants ont privilégié l'infrastructure de base. Les services, cependant, devraient afficher un CAGR de 83,14 % car les entreprises ont désormais besoin d'expertise en intégration, personnalisation et gouvernance pour opérationnaliser les portefeuilles dans des réseaux complexes et multi-juridictions. La couche de services comprend l'orchestration de l'émission de justificatifs, la configuration des preuves à divulgation nulle de connaissance et les audits de conformité continus, générant des flux de revenus récurrents qui dépassent les frais de licence uniques. Des alliances telles que le partenariat de Dock Labs avec cheqd fusionnent les piles de produits avec une profondeur de conseil pour accélérer les déploiements à grande échelle. À mesure que davantage de secteurs réglementés adoptent l'identité auto-souveraine, le vivier de services professionnels s'élargit parmi les intégrateurs de systèmes, les entreprises de cybersécurité et les cabinets de conseil spécialisés.

Le passage aux services modifie les allocations budgétaires dans les cycles d'approvisionnement. Les décideurs recherchent de plus en plus des contrats basés sur les résultats qui lient la rémunération des fournisseurs à la réduction des coûts d'intégration ou à l'évitement des pertes liées à la fraude. Les modèles de livraison natifs du cloud rendent les mises à niveau transparentes, ce qui signifie que les fournisseurs de services gérés doivent démontrer un suivi continu de la conformité à mesure que les réglementations évoluent. Par conséquent, la concurrence par les prix dans le niveau des plateformes s'intensifie tandis que les marges de service restent résilientes. Cette dynamique soutient une rentabilité durable pour les fournisseurs axés sur le conseil, même lorsque le logiciel se banalise.

Par Type d'Identité : La Base Individuelle Permet l'Expansion de l'IoT

Les cas d'usage de l'identité individuelle ont établi la base commerciale en 2024 car la plupart des programmes de portefeuilles ciblent les citoyens et les clients de la banque de détail. La taille du marché de l'identité auto-souveraine pour les justificatifs individuels sous-tend les extensions ultérieures vers les domaines de l'entreprise et des dispositifs. Les applications d'identité IoT et de dispositif sont positionnées pour un CAGR de 82,87 % jusqu'en 2030, portées par la sécurité des voitures connectées, la gestion des réseaux intelligents et l'authentification des capteurs industriels. Les constructeurs automobiles intègrent désormais des justificatifs de dispositif vérifiables qui autorisent les mises à jour à distance tout en protégeant la vie privée du propriétaire. Les fabricants de compteurs intelligents, de routeurs et de drones adoptent également l'intégration décentralisée pour neutraliser les points de défaillance uniques des autorités de certification, signalant que l'identité des dispositifs élargira la diversité des revenus.

L'interaction entre les justificatifs personnels et ceux des dispositifs débloque de nouvelles expériences. Les conducteurs peuvent s'authentifier auprès de véhicules partagés avec un scan facial qui se résout en un justificatif vérifiable, tandis que les membres du foyer délèguent des droits d'accès à durée limitée aux robots de livraison. Ces flux de travail inter-domaines poussent les fournisseurs à construire des protocoles de délégation et des schémas multi-signatures qui n'étaient pas nécessaires dans les premiers portefeuilles grand public. En retour, les feuilles de route des plateformes d'identité incluent de plus en plus la gestion hiérarchique des clés et l'intégration des éléments sécurisés dans les chaînes d'approvisionnement de l'automobile, de l'industrie et de l'électronique grand public.

Par Application : Les Justificatifs Vérifiables en Tête Tandis que la Chaîne d'Approvisionnement Accélère

Les charges de travail de justificatifs vérifiables et d'e-KYC représentaient 37,32 % de la taille du marché de l'identité auto-souveraine en 2024, les banques, les fintechs et les opérateurs de télécommunications cherchant une intégration sans friction. Les banques réduisent les vérifications KYC répétitives en référençant des justificatifs portables précédemment validés par des institutions homologues, réduisant les dépenses d'intégration et améliorant les taux de conversion. Les systèmes d'authentification et de gestion des accès ancrent ces flux de travail de niveau supérieur en fournissant des API de présentation de preuves qui s'intègrent aux piles IAM existantes. Les prestataires de paiements, d'assurance et de soins de santé superposent ensuite des attestations spécifiques au contexte sur le substrat commun du portefeuille.

Les solutions de traçabilité de la chaîne d'approvisionnement affichent les perspectives de croissance les plus élevées, avec un CAGR de 82,36 %, en raison des réglementations sur les passeports produits à venir. Le mandat de passeport de batterie de l'UE oblige les fabricants à intégrer des données de cycle de vie immuables dans chaque cellule expédiée après 2027. Des projets tels que la plateforme de justificatifs de Spherity montrent comment l'identité auto-souveraine rend la conformité réglementaire et le reporting sur l'économie circulaire financièrement viables. Dans la mode, l'alimentation et les produits pharmaceutiques, les propriétaires de marques exploitent des identifiants inviolables pour documenter l'approvisionnement et les empreintes carbone, transformant les obligations de conformité en différenciateurs de confiance des consommateurs. Les agences gouvernementales explorent également l'identité auto-souveraine pour numériser les documents commerciaux, réduisant considérablement les délais de dédouanement et les risques de fraude.

Par Secteur d'Utilisation Final : Leadership du BFSI au Milieu de la Transformation de la Mobilité

Les banques, les assureurs et les entreprises des marchés de capitaux détenaient 28,73 % de la part du marché de l'identité auto-souveraine en 2024, car les réseaux KYC réutilisables se traduisent immédiatement par des économies de coûts et une atténuation des pertes liées à la fraude. Les grandes institutions financières déploient des superpositions de justificatifs sur les systèmes bancaires de base existants pour raccourcir les délais d'ouverture de compte et s'aligner sur les statuts stricts de lutte contre le blanchiment d'argent. Les agences gouvernementales fournissent des preuves d'identité faisant autorité, permettant aux prêteurs de s'appuyer sur des attestations à haute assurance plutôt que sur des scans de documents redondants. À mesure que l'adoption des portefeuilles s'étend, les corridors de transfert de fonds transfrontaliers gagnent en efficacité car les organisations émettrices et réceptrices s'appuient sur des schémas de justificatifs partagés.

La mobilité et le transport se distinguent avec un CAGR de 82,51 % jusqu'en 2030, reflétant la convergence des écosystèmes de voyage, d'automobile et de mobilité urbaine. Les justificatifs de voyage numériques de l'Association du transport aérien international permettent aux passagers de passer par la sécurité et l'embarquement en présentant des passeports et des visas stockés dans leur portefeuille, réduisant le temps d'attente aux points de contrôle. Les plateformes d'autopartage et de micromobilité s'appuient sur des justificatifs de conducteur vérifiables pour automatiser les approbations de location et la couverture d'assurance. À mesure que les flottes de véhicules autonomes se multiplient, chaque robotaxi a besoin d'un justificatif de dispositif, tandis que les passagers fournissent des assertions personnelles qui satisfont aux règles de sécurité et d'assurance. Ce paradigme de double justificatif accélère la pénétration de l'identité auto-souveraine dans toutes les chaînes de valeur du transport.

Analyse Géographique

L'Amérique du Nord a conservé 44,87 % de la taille du marché de l'identité auto-souveraine en 2024, car les agences fédérales et étatiques ont adopté des projets pilotes de portefeuilles dans le cadre du NIST 800-63-4. Des programmes tels que la vérification des permis de conduire mobiles de la Transportation Security Administration modernisent les points de contrôle de sécurité aéroportuaire tout en alimentant les écosystèmes de portefeuilles nationaux. Les pôles fintech de New York et de San Francisco intègrent des justificatifs vérifiables dans l'intégration des néobanques, créant une boucle vertueuse qui stimule l'utilisation des plateformes parmi les investisseurs particuliers, les plateformes d'économie à la demande et les portails de santé. Le Conseil canadien de l'identité et de l'authentification numériques public-privé cultive des cadres de justificatifs inter-provinces qui s'articulent avec les spécifications américaines, et la loi mexicaine sur les fintechs stimule le déploiement de portefeuilles parmi les banques challengers. La forte pénétration des smartphones et la densité des talents en développement soutiennent davantage le leadership de la région.

L'Europe se classe deuxième en termes de valeur grâce à eIDAS 2.0, qui établit une obligation contraignante pour chaque État membre d'émettre au moins un portefeuille numérique d'ici 2026. L'Allemagne investit dans des registres d'identité adossés à la blockchain pour les services d'administration publique, la France intègre les cartes d'assurance maladie dans les portefeuilles des citoyens, et le Royaume-Uni fait progresser les certifications de cadre de confiance post-Brexit. L'Infrastructure européenne de services blockchain sous-tend la vérification transfrontalière, permettant aux résidents d'ouvrir des comptes bancaires, de signer des actes de propriété ou de réclamer des prestations sociales à l'étranger sans re-présenter une pièce d'identité papier. Les normes européennes de souveraineté des données telles que le RGPD favorisent les portefeuilles centrés sur l'utilisateur qui stockent un minimum de données personnelles sur les serveurs, renforçant les principes de conception de l'identité auto-souveraine.

L'Asie-Pacifique affiche la trajectoire régionale la plus rapide avec un CAGR de 82,47 %. Le Japon est en tête avec l'intégration de la carte My Number dans les principaux portefeuilles de smartphones, offrant aux consommateurs une preuve instantanée d'âge, d'adresse et d'identification fiscale dans un conteneur préservant la vie privée. L'Inde explore des superpositions d'identité auto-souveraine sur son infrastructure Aadhaar pour permettre des preuves à divulgation sélective dans le scoring de crédit et l'assurance des travailleurs à la demande. Le projet pilote de permis de conduire numérique de la Corée du Sud est couplé aux principales applications bancaires, tandis que le Cadre d'identité numérique de confiance australien étend l'acceptation des portefeuilles dans la santé et l'éducation. La Chine se concentre sur l'identité numérique contrôlée par l'État, mais des zones pilotes à Hong Kong testent des preuves décentralisées pour l'e-KYC transfrontalier dans des bacs à sable fintech. Les consortiums régionaux élaborent des profils d'interopérabilité pour soutenir le commerce transfrontalier au sein de l'Association des nations de l'Asie du Sud-Est, intensifiant davantage l'adoption.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, constituent des points chauds émergents. Le Brésil s'est engagé à mettre en place une identité citoyenne basée sur la blockchain d'ici 2032, visant à simplifier l'accès aux services publics et à réduire la falsification de documents. L'Afrique du Sud étend les cartes d'identité intelligentes en justificatifs mobiles et pilote l'identité auto-souveraine pour le versement des aides sociales. Les pays du Conseil de coopération du Golfe expérimentent des passeports blockchain pour rationaliser l'intégration de la main-d'œuvre expatriée. La faible portée des smartphones et la couverture internet inégale constituent des freins à court terme, mais les investissements croissants dans les réseaux 4G et 5G laissent présager une adoption rapide par effet de rattrapage une fois que les coûts des appareils diminueront.

Paysage Concurrentiel

Le marché reste fragmenté car des dizaines de spécialistes SSI purs, de fondations blockchain et de fournisseurs IAM traditionnels se disputent des parts de marché. La consolidation a commencé : SelfKey, SingularityDAO et Cogito Finance ont fusionné pour construire un réseau EVM de couche 2 spécialisé dans les flux de travail d'identité numérique améliorés par l'IA, illustrant comment les entreprises combinent liquidité, R&D et gouvernance communautaire pour amplifier leur portée. Les fournisseurs de plateformes poursuivent de plus en plus des alliances écosystémiques ; Dock Labs s'est associé à cheqd pour coupler les API de gestion des justificatifs avec une tokenomique préservant la vie privée, facilitant la complexité d'intégration pour les entreprises. Les leaders IAM établis tels que Ping Identity ont accéléré l'expansion de leurs capacités en fusionnant avec ForgeRock pour offrir une orchestration d'identité client de bout en bout et de portefeuille décentralisé.

Les stratégies concurrentielles se divisent selon des lignes d'intégration verticale. Certains acteurs regroupent l'émission, les SDK de portefeuilles et les passerelles de vérification, ciblant les secteurs réglementés qui exigent une responsabilité mono-fournisseur. D'autres se concentrent sur l'infrastructure de registre, invitant des développeurs tiers à superposer des services. Les entrants spécifiques à un secteur ciblent les consentements de recherche en santé, l'attestation de relevés académiques ou la télématique automobile, tirant parti de leur expertise sectorielle pour surpasser les plateformes horizontales. La maîtrise réglementaire devient un différenciateur décisif car les banques et les compagnies aériennes transfrontalières exigent des fournisseurs versés à la fois dans le RGPD et le NIST. Les fournisseurs tournés vers l'avenir investissent dans la R&D en technologies de confidentialité, notamment l'apprentissage automatique à divulgation nulle de connaissance et la cryptographie post-quantique, pour pérenniser les déploiements face aux mandats de conformité en évolution.

La dynamique des fusions-acquisitions devrait se poursuivre à mesure que les investisseurs reconnaissent les bases de code et les pools de clients qui se chevauchent et peuvent être synthétisés pour atteindre une échelle. L'intérêt du capital-investissement a augmenté, en particulier dans les entreprises de services avec des praticiens SSI certifiés. Pendant ce temps, les fondations open source renforcent les procédures de gouvernance pour attirer des contrats gouvernementaux qui stipulent souvent un code transparent. La logique des effets de réseau suggère que le domaine se concentrera autour d'une poignée de schémas de justificatifs et d'API de vérification, avec des spécialistes de niche gravitant autour des réseaux de registres dominants et des cadres de portefeuilles. Cependant, les politiques de souveraineté régionale pourraient encore protéger les champions locaux dans les secteurs d'infrastructure critiques.

Leaders du Secteur de l'Identité Auto Souveraine (SSI)

Civic Technologies, Inc.

Validated ID, S.L.

Trinsic, Inc.

Jolocom GmbH

Ontology Foundation Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Google Cloud s'est intégré avec Self Protocol pour intégrer des API de preuve à divulgation nulle de connaissance et des outils d'IA qui rationalisent les vérifications de justificatifs Web3 dans les charges de travail cloud.

- Janvier 2025 : Dock Labs et cheqd ont formé une alliance stratégique, fusionnant les SDK de justificatifs avec des jetons utilitaires de registre pour promouvoir l'interopérabilité mondiale des portefeuilles.

- Janvier 2025 : Prove a acquis Portabl pour étendre les services d'identité numérique réutilisables au sein de sa suite d'authentification.

- Novembre 2024 : Les détenteurs de jetons de SelfKey, SingularityDAO et Cogito Finance ont approuvé une fusion créant Singularity Finance, axée sur l'identité décentralisée pilotée par l'IA.

Portée du Rapport Mondial sur le Marché de l'Identité Auto Souveraine (SSI)

| Plateforme / Logiciel |

| Services |

| Identité Individuelle |

| Identité Organisationnelle / d'Entreprise |

| Identité IoT / Dispositif |

| Authentification / Gestion des Accès |

| Paiements et Services Financiers |

| Justificatifs Vérifiables et e-KYC |

| Chaîne d'Approvisionnement et Traçabilité |

| Autres Applications |

| Banque, Services Financiers et Assurance (BFSI) |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Informatique et Télécommunications |

| Commerce de Détail et e-Commerce |

| Mobilité et Transport |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Offre | Plateforme / Logiciel | ||

| Services | |||

| Par Type d'Identité | Identité Individuelle | ||

| Identité Organisationnelle / d'Entreprise | |||

| Identité IoT / Dispositif | |||

| Par Application | Authentification / Gestion des Accès | ||

| Paiements et Services Financiers | |||

| Justificatifs Vérifiables et e-KYC | |||

| Chaîne d'Approvisionnement et Traçabilité | |||

| Autres Applications | |||

| Par Secteur d'Utilisation Final | Banque, Services Financiers et Assurance (BFSI) | ||

| Gouvernement et Secteur Public | |||

| Santé et Sciences de la Vie | |||

| Informatique et Télécommunications | |||

| Commerce de Détail et e-Commerce | |||

| Mobilité et Transport | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de l'identité auto-souveraine croît-il ?

Le marché de l'identité auto-souveraine devrait se développer de 3,25 milliards USD en 2025 à 65,55 milliards USD d'ici 2030, reflétant un CAGR de 82,40 %.

Quel segment se développe le plus rapidement ?

Les services affichent la hausse la plus marquée avec un CAGR de 83,14 % car les entreprises recherchent un soutien à l'intégration et à la conformité.

Quel cas d'usage domine l'adoption aujourd'hui ?

Les justificatifs vérifiables et l'e-KYC sont en tête avec une part de 37,32 % car les banques et les opérateurs de télécommunications réalisent des économies immédiates à l'intégration.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2030 ?

L'Asie-Pacifique devrait afficher les gains incrémentiels les plus importants, croissant à un CAGR de 82,47 % grâce aux mandats gouvernementaux sur les portefeuilles et à la forte adoption des smartphones.

Pourquoi les portefeuilles Web3 sont-ils pertinents pour les plans d'identité des entreprises ?

Les portefeuilles Web3 regroupent désormais des clés de paiement avec des justificatifs vérifiables, permettant aux entreprises d'unifier l'intégration des clients, les paiements et le contrôle des accès sous un seul conteneur cryptographique.

Quel est le principal risque pouvant ralentir les déploiements en entreprise ?

Les normes d'interopérabilité incomplètes au-delà des spécifications W3C créent une incertitude quant à la portabilité des justificatifs entre plateformes, incitant certaines entreprises à retarder la mise en production complète.

Dernière mise à jour de la page le: