Taille et part du marché allemand des protéines animales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

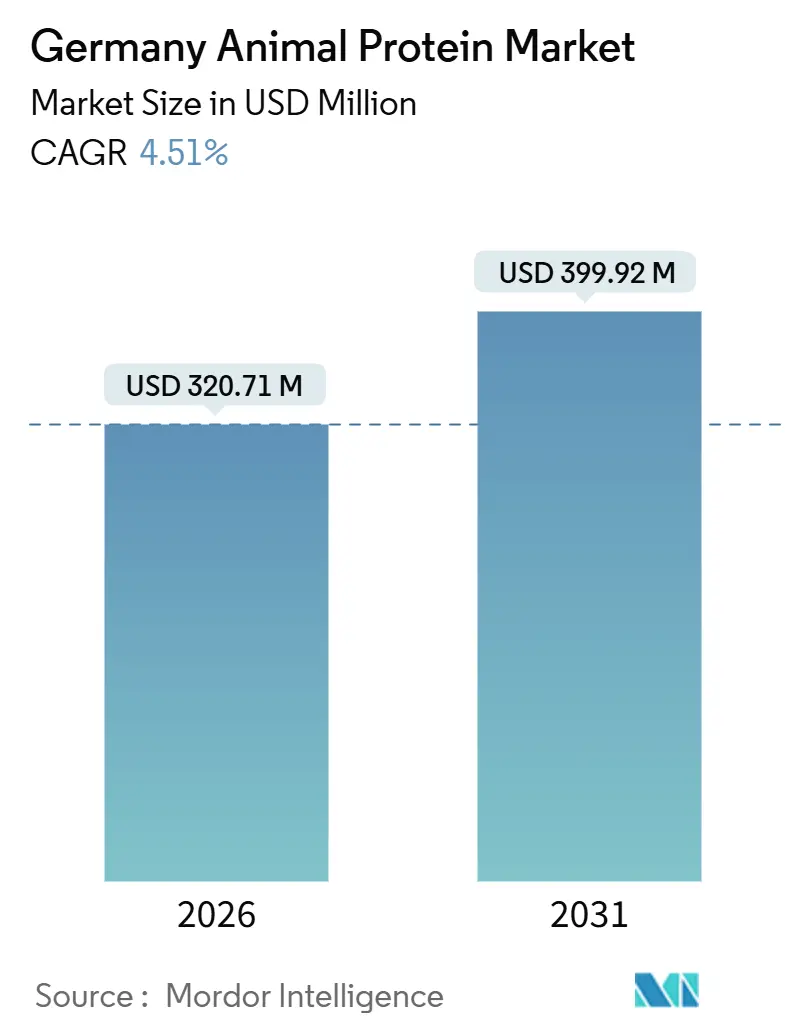

| Taille du Marché (2026) | 320.71 Millions de dollars américains |

| Taille du Marché (2031) | 399.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

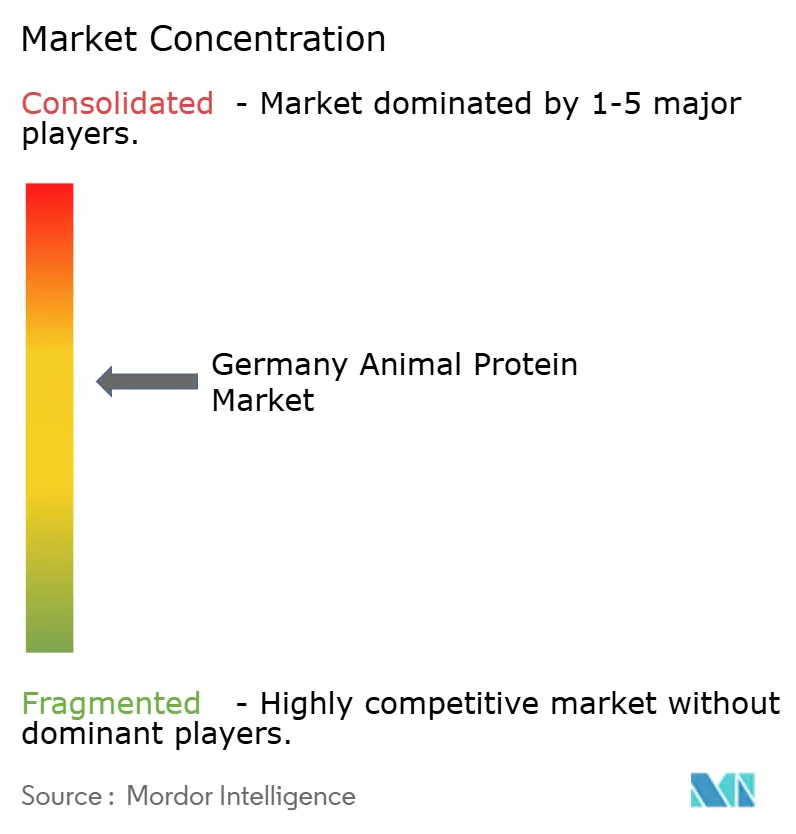

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des protéines animales par Mordor Intelligence

Le marché allemand des protéines animales devrait connaître une croissance significative, sa taille étant évaluée à 320,71 millions USD en 2026 et devant atteindre 399,92 millions USD d'ici 2031, reflétant un CAGR de 4,51 %. La croissance du marché est portée par un passage des poudres de commodités traditionnelles vers des ingrédients à valeur ajoutée. Ceux-ci comprennent les peptides de collagène pour les compléments beauté, les isolats de lactosérum pour la nutrition sportive et les protéines d'insectes conçues pour les aliments pour animaux de compagnie haut de gamme. En 2024, la fièvre porcine africaine et 15 372 foyers de fièvre catarrhale ovine ont provoqué une volatilité persistante des prix du porc et du bœuf[1]Source : Friedrich-Loeffler-Institut, « Situation de la fièvre catarrhale ovine en Allemagne en 2024 », fli.de. Cela a incité les formulateurs à adopter des protéines d'origine laitière et des matières premières alternatives, stabilisant les marges face aux perturbations des matières premières, comme le note le Friedrich-Loeffler-Institut. Les normes « clean label » et sans OGM, déjà bien établies dans la nutrition sportive et les préparations pour nourrissons, stimulent davantage la demande d'ingrédients traçables. Ces ingrédients sont fournis par des coopératives intégrées verticalement, capables de certifier l'alimentation animale, les auxiliaires technologiques et les contrôles des allergènes. Les avancées technologiques, telles que la filtration de précision et l'hydrolyse enzymatique, permettent la production d'isolats de lactosérum avec une pureté protéique de 95 % et de peptides de collagène à bioactivité cliniquement prouvée. Ces innovations soutiennent une tarification premium, même si la concurrence de la fermentation de précision s'intensifie.

Principaux enseignements du rapport

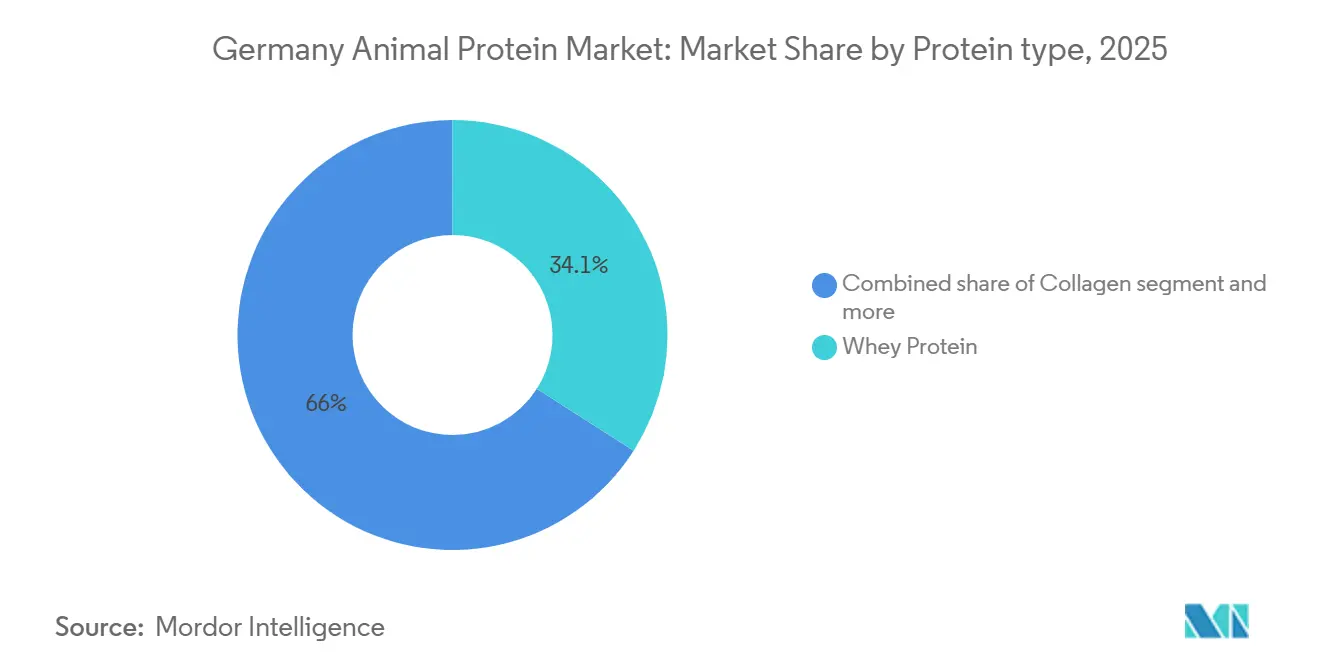

- Par type de protéine, le lactosérum a représenté 34,05 % de la part du marché allemand des protéines animales en 2025, tandis que les peptides de collagène devraient se développer à un CAGR de 5,30 % jusqu'en 2031.

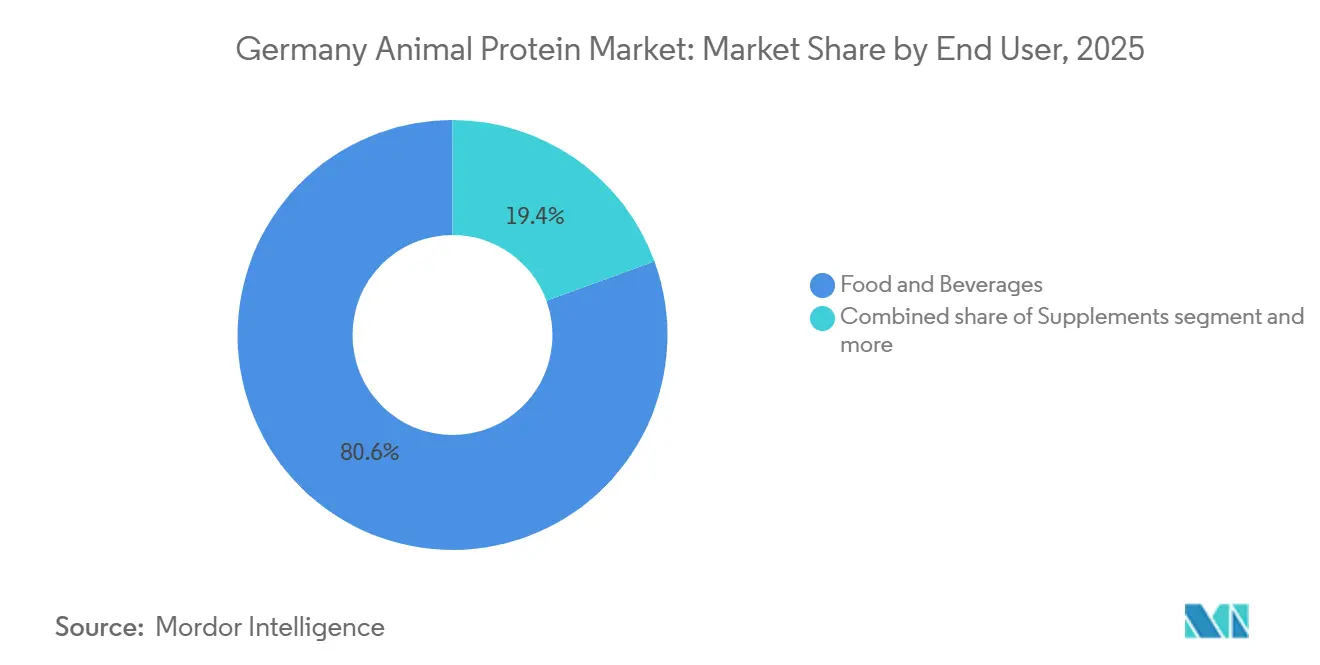

- Par utilisateur final, l'alimentation et les boissons ont représenté 72,51 % de la taille du marché allemand des protéines animales en 2025, et les compléments alimentaires progressent à un CAGR de 5,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand des protéines animales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Élargissement structurel de l'écart de prix porc-bœuf après la fièvre porcine africaine | +0.7% | Allemagne, avec des répercussions sur les chaînes d'approvisionnement en gélatine/collagène de l'UE | Moyen terme (2-4 ans) |

| Approbation réglementaire des protéines d'insectes | +0.6% | Allemagne et ensemble de l'UE, concentrée dans l'aquaculture et l'alimentation des animaux de compagnie | Long terme (≥ 4 ans) |

| Normes « clean label » et sans OGM | +0.9% | Allemagne, Pays-Bas, Scandinavie, marchés d'ingrédients premium | Court terme (≤ 2 ans) |

| Premiumisation de la nutrition des animaux de compagnie | +0.8% | Allemagne, centres urbains à forte densité de propriétaires d'animaux | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de solubilité | +0.7% | Allemagne, adoption précoce par les marques de nutrition sportive | Court terme (≤ 2 ans) |

| Essor de la demande de « beauté de l'intérieur » | +0.9% | Allemagne, France, Royaume-Uni, marchés matures de la beauté ingérable | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Élargissement structurel de l'écart de prix porc-bœuf après la fièvre porcine africaine

La circulation persistante de la fièvre porcine africaine en Europe de l'Est, ainsi que les détections sporadiques près de la frontière allemande, sont devenues un moteur important du marché allemand des protéines animales. Ces perturbations dans les volumes d'abattage de porcs ont créé une prime de prix structurelle du porc sur le bœuf, incitant les transformateurs à se concentrer davantage sur la volaille et le bétail. Ce changement a réduit la disponibilité des peaux et des os de porc, matières premières essentielles pour la gélatine de qualité pharmaceutique et le collagène de type I, obligeant les acheteurs d'ingrédients à se diversifier vers des sources bovines, de peau de poisson et d'os de volaille. Par ailleurs, les épidémies de fièvre catarrhale ovine en Allemagne, qui ont enregistré 15 372 cas confirmés à l'échelle nationale en 2024, ont encore réduit le débit de bétail et fait monter les prix au comptant de la gélatine d'origine bovine de 8 à 12 % fin 2024, selon les informations communiquées par le service d'approvisionnement en matières premières de GELITA et le Friedrich-Loeffler-Institut. Ces facteurs ont accéléré les efforts de recherche et développement, notamment dans le collagène recombinant et les peptides de peau de poisson. GELITA, par exemple, investit dans des procédés d'hydrolyse enzymatique pour extraire le collagène du cartilage de volaille précédemment mis au rebut, visant une amélioration du rendement de 15 à 20 % d'ici 2027. La surveillance réglementaire exercée par le Friedrich-Loeffler-Institut reste essentielle, garantissant une surveillance efficace des maladies et des approbations de vaccins en temps opportun. En 2024, trois vaccins contre la fièvre catarrhale ovine ont été autorisés, dans le but d'atténuer les pertes de bétail et de stabiliser l'approvisionnement en matières premières pour la gélatine, influençant ainsi davantage le marché allemand des protéines animales.

Approbation réglementaire des protéines d'insectes

Les approbations de nouveaux aliments par l'Autorité européenne de sécurité des aliments pour les larves d'Hermetia illucens (mouche soldat noire) en 2024 et 2025 stimulent l'innovation sur le marché allemand des protéines animales. Ces approbations permettent des applications dans l'alimentation aquacole et la nutrition des animaux de compagnie, où le profil en acides aminés et la digestibilité de la protéine d'insecte rivalisent avec la farine de poisson à une intensité carbone inférieure de 30 à 40 %. Les entreprises allemandes sont à l'avant-garde de cette évolution. Infinite Roots a obtenu une subvention de l'UE de 2,6 millions EUR pour valoriser la mycoprotéine issue de la levure de brasserie, tandis que Mushlabs s'est associé à la brasserie Bitburger pour convertir la levure épuisée en ingrédients protéiques. Ces entreprises positionnent les protéines d'insectes et fongiques comme des alternatives premium au soja et au lactosérum dans les formulations d'aliments pour animaux de compagnie. Le financement de série A de 36 millions EUR d'Enifer en 2024 et l'installation de fermentation à l'échelle pilote de YeastUp en Bavière soulignent davantage la dynamique croissante dans le secteur des nouvelles protéines en Allemagne. Cependant, les délais réglementaires restent un goulot d'étranglement ; chaque dossier de nouvel aliment nécessite 18 à 36 mois de données toxicologiques, d'allergénicité et de stabilité avant l'autorisation de l'Autorité européenne de sécurité des aliments. Le processus d'approbation favorise les grands fournisseurs d'ingrédients disposant d'équipes chargées des affaires réglementaires et de partenariats de co-développement avec des fabricants d'aliments composés, créant un avantage de premier entrant pour les entreprises qui ont déposé des dossiers en 2023 et obtenu des approbations en 2025. Les petites startups, en revanche, font face à des contraintes de capital qui pourraient retarder leur entrée sur le marché jusqu'en 2027 ou au-delà, soulignant les défis au sein du marché allemand des protéines animales.

Normes « clean label » et sans OGM

L'accent croissant mis sur les exigences « clean label » et sans OGM stimule le marché allemand des protéines animales. Les marques de nutrition sportive et les fabricants de préparations pour nourrissons intègrent de plus en plus ces exigences dans leurs spécifications d'ingrédients. Ils exigent désormais des certificats d'analyse confirmant l'absence d'organismes génétiquement modifiés, de résidus d'antibiotiques et d'auxiliaires technologiques non déclarés. Cette évolution profite aux coopératives laitières intégrées verticalement. Par exemple, DMK Deutsches Milchkontor, avec le contrôle d'une collecte annuelle de 5,1 milliards de kilogrammes de lait, peut garantir un approvisionnement en alimentation sans OGM auprès de ses fermes contractantes. De même, Müller Group fournit de la poudre de lactosérum aux fabricants de préparations pour nourrissons dans toute l'Europe, avec une traçabilité complète de la vache à la boîte. À Dresde, Sachsenmilch Leppersdorf exploite une installation de séchage par atomisation de pointe. Cette installation produit des concentrés et des isolats de protéines de lactosérum, certifiés conformément au Règlement (UE) 2016/355. Ce règlement standardise l'approvisionnement en matières premières, les procédés de production et les limites de résidus pour les protéines laitières. Si le positionnement « clean label » peut commander une prime de prix de 15 à 25 % par rapport aux ingrédients conventionnels, il nécessite également des investissements continus dans les tests analytiques. Des techniques telles que la chromatographie liquide-spectrométrie de masse pour les résidus de pesticides et la réaction en chaîne par polymérase pour la détection des OGM sont essentielles. Cependant, ces coûts sont lourds pour les petits fournisseurs d'ingrédients, entraînant une tendance rapide à la consolidation en faveur des grandes coopératives capables de tirer parti des économies d'échelle dans l'assurance qualité.

Premiumisation de la nutrition des animaux de compagnie

La préférence croissante pour les formulations d'aliments premium pour animaux de compagnie s'impose comme un moteur important du marché allemand des protéines animales. Les propriétaires d'animaux en Allemagne optent de plus en plus pour des ingrédients de qualité alimentaire humaine, stimulant la demande de protéines hydrolysées, de peptides de collagène et de nouvelles sources comme la farine d'insectes. La division Ingrédients pour l'alimentation animale de MEGGLE Group joue un rôle central sur ce marché, fournissant des concentrés de protéines de lait et du perméat de lactosérum de haute qualité aux fabricants d'aliments pour animaux de compagnie. En tirant parti de techniques avancées de séchage par atomisation et d'agglomération, l'entreprise livre des poudres à dispersion instantanée qui améliorent la palatabilité et la digestibilité des croquettes. De plus, les marques d'aliments pour animaux de compagnie intègrent des allégations de santé articulaire étayées par les peptides de collagène FORTIGEL de GELITA. Ces peptides, cliniquement validés pour la régénération du cartilage dans les essais sur l'arthrose canine, permettent aux marques de positionner leurs produits à une prime de prix de 40 à 60 % par rapport aux formulations conventionnelles. La tendance à la premiumisation est particulièrement prononcée dans les centres urbains comme Berlin, Munich et Hambourg, où la possession d'animaux de compagnie dépasse 40 % des ménages et où des revenus disponibles plus élevés soutiennent les dépenses en ingrédients fonctionnels. La conformité réglementaire avec les directives de la Fédération européenne de l'industrie des aliments pour animaux de compagnie sur l'étiquetage des ingrédients et l'adéquation nutritionnelle façonne davantage le marché. Les fabricants doivent équilibrer la biodisponibilité des protéines, les contraintes de coûts et la stabilité à la conservation pour répondre à ces exigences strictes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Délais d'approbation réglementaire plus longs pour les nouvelles protéines | -0.5% | Allemagne et ensemble de l'UE, affectant l'entrée sur le marché des insectes et des mycoprotéines | Long terme (≥ 4 ans) |

| Concurrence de la fermentation de précision | -0.8% | Allemagne, Pays-Bas et Danemark, écosystèmes riches en capital-risque | Moyen terme (2-4 ans) |

| Préoccupations éthiques concernant la gélatine | -0.4% | Allemagne, Royaume-Uni, Scandinavie, forte pénétration végane/végétarienne | Court terme (≤ 2 ans) |

| Contraintes liées à l'étiquetage des allergènes | -0.6% | Allemagne et ensemble de l'UE, affectant la flexibilité de la co-fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation réglementaire plus longs pour les nouvelles protéines

En vertu du Règlement de l'UE sur les nouveaux aliments, l'Autorité européenne de sécurité des aliments impose un processus de 18 à 36 mois pour les dossiers de sécurité, les évaluations toxicologiques, les contrôles d'allergénicité, les tests de stabilité et les validations des procédés de production. C'est une condition préalable à l'entrée sur le marché des protéines d'insectes, de mycoprotéines et d'algues. En conséquence, les entreprises qui ont soumis leurs dossiers en 2023, comme les fournisseurs de larves d'Hermetia illucens, ont obtenu des approbations en 2025, bénéficiant d'un avantage de premier entrant. En revanche, celles de la deuxième vague font face à des retards, repoussant leur entrée sur le marché à 2027 ou plus tard. Bien qu'Infinite Roots ait obtenu une subvention de l'UE de 2,6 millions EUR pour la valorisation de la mycoprotéine et qu'Enifer ait levé 36 millions EUR notables en financement de série A en 2024, soulignant la confiance du capital-risque dans les nouvelles protéines, ces startups se heurtent à des obstacles réglementaires. De tels goulots d'étranglement bloquent la génération de revenus jusqu'à l'obtention des approbations, amenant ces entreprises à épuiser leurs réserves de trésorerie sur des productions à l'échelle pilote et des essais cliniques, sans aucune vente commerciale. Les petits fournisseurs d'ingrédients, souvent sans équipes dédiées aux affaires réglementaires, subissent de plein fouet ce fardeau réglementaire. En revanche, les grandes entités comme GELITA et DMK peuvent répartir et absorber ces coûts réglementaires sur leurs portefeuilles de protéines diversifiés. Par conséquent, cette dynamique agit comme un frein sur le marché allemand des protéines animales, ralentissant le rythme de l'innovation et diminuant l'intensité concurrentielle dans le secteur des nouvelles protéines, ne favorisant que ceux disposant d'un capital substantiel pour naviguer dans le labyrinthe des approbations.

Préoccupations éthiques concernant la gélatine

En Allemagne, le scepticisme des consommateurs concernant l'approvisionnement en gélatine d'origine animale, notamment bovine et porcine, est devenu un frein important sur le marché des protéines animales. Les grands fabricants alimentaires comme Unilever et Nestlé se tournent de plus en plus vers des agents gélifiants d'origine végétale tels que la pectine, l'agar et le carraghénane, qui réduisent progressivement la présence de la gélatine dans des produits comme les bonbons gélifiés, les guimauves et les desserts. Pendant ce temps, GELITA diversifie son approche en investissant dans le collagène de peau de poisson et d'os de volaille, s'éloignant des sources mammifères traditionnelles. Ce changement cible non seulement les certifications halal et casher, élargissant leur portée de marché, mais comprend également le développement de MEDELLAPRO. Cette gélatine à très faible teneur en endotoxines est conçue pour les capsules pharmaceutiques et la bioimpression, des domaines où ses performances fonctionnelles et le respect des normes réglementaires posent des défis aux substituts d'origine végétale. La pression contre l'approvisionnement traditionnel en gélatine est particulièrement forte en Allemagne, où plus de 10 % de la population se définit comme végane ou végétarienne, mettant l'accent sur la transparence dans l'approvisionnement en ingrédients. Bien que le Règlement (UE) 2016/355 établisse des normes pour l'approvisionnement, la production et les limites de résidus de la gélatine et du collagène, garantissant qualité et sécurité, il ne répond pas aux préoccupations éthiques. Cette lacune laisse les fournisseurs d'ingrédients naviguer dans le paysage complexe du sentiment des consommateurs, s'appuyant souvent sur des certifications volontaires et des audits approfondis de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : les peptides de collagène captent les primes beauté et santé articulaire

En 2025, la protéine de lactosérum détenait 34,05 % du marché des ingrédients, soutenue par le débit annuel de 5,1 milliards de kilogrammes de lait de DMK Deutsches Milchkontor et l'installation avancée de séchage par atomisation de Sachsenmilch Leppersdorf produisant des concentrés et des isolats de lactosérum pour la nutrition sportive et les préparations pour nourrissons. Les peptides de collagène devraient croître à un CAGR de 5,30 % jusqu'en 2031, portés par VERISOL de GELITA pour l'élasticité cutanée et FORTIGEL pour le cartilage articulaire. Les essais cliniques montrent que VERISOL réduit la profondeur des rides de 20 % après 8 semaines, permettant une tarification premium. La caséine et les caséinates, fournies par Lactoprot Deutschland et DMK, répondent aux marchés de niche nécessitant une libération prolongée d'acides aminés ou une émulsification. Les concentrés et isolats de protéines de lait, produits par Müller Group et MEGGLE, sont utilisés dans les aliments fonctionnels, les yaourts enrichis en protéines, les émulsions de boulangerie et les plats prêts à consommer.

Les propriétés gélifiantes et filmogènes de la gélatine la rendent indispensable pour les capsules pharmaceutiques, les bonbons gélifiés et les produits de soin des plaies. La gélatine MEDELLAPRO à très faible teneur en endotoxines de GELITA cible la bioimpression et les applications parentérales, où la conformité réglementaire et la cohérence commandent des primes. La protéine d'œuf domine les émulsions de boulangerie et de confiserie grâce aux propriétés moussantes et liantes de l'ovalbumine, mais fait face à des contraintes de croissance liées à l'étiquetage des allergènes en vertu du Règlement UE 1169/2011[2]Source : EUR-Lex, « Règlement 1169/2011 sur l'information des consommateurs en matière alimentaire », eur-lex.europa.eu. La recherche sur la protéine d'œuf hydrolysée vise à réduire l'allergénicité. La protéine d'insecte, représentant moins de 1 % du volume actuel, gagne du terrain avec les approbations de l'Autorité européenne de sécurité des aliments pour les larves d'Hermetia illucens en 2024 et 2025. Des entreprises comme Infinite Roots et Mushlabs ciblent l'alimentation aquacole et la nutrition premium des animaux de compagnie, où la protéine d'insecte rivalise avec la farine de poisson avec une intensité carbone plus faible. Les autres protéines animales, telles que la mycoprotéine issue de la levure de brasserie et le colostrum pour les compléments de santé immunitaire, occupent des niches soutenues par des allégations fonctionnelles et une validation clinique.

Par utilisateur final : les compléments alimentaires progressent grâce à la beauté de l'intérieur et à la prévention de la sarcopénie

En 2025, les fabricants d'aliments et de boissons détenaient 72,51 % de la demande en ingrédients, utilisant la protéine d'œuf dans les émulsions de boulangerie, les isolats de lactosérum dans les boissons protéinées et les concentrés de protéines de lait dans les alternatives laitières. Le segment des compléments alimentaires devrait connaître la croissance la plus rapide à un CAGR de 5,81 % jusqu'en 2031, porté par les formulations de beauté de l'intérieur, la prévention de la sarcopénie et la performance sportive. Les peptides de collagène VERISOL de GELITA, commercialisés en comprimés et en bonbons gélifiés, ciblent l'hydratation et l'élasticité cutanées, s'appuyant sur une validation clinique pour un positionnement premium. La nutrition sportive évolue vers des isolats et des hydrolysats de lactosérum « clean label », mis en évidence par l'acquisition par DMK de la coentreprise DV Nutrition. Les préparations pour nourrissons et les aliments pour bébés nécessitent des concentrés et des hydrolysats de protéines de lactosérum pour la digestibilité, Müller Group assurant une traçabilité complète.

La nutrition des personnes âgées et la nutrition médicale se concentrent sur la fortification en protéines pour lutter contre la sarcopénie, les peptides de collagène et les isolats de protéines de lait offrant une biodisponibilité supérieure. Le secteur des soins personnels est en croissance, intégrant des peptides de collagène dans des compléments ingérables et des produits topiques ciblant l'hydratation cutanée. Les peptides VERISOL de GELITA sont utilisés dans des sérums et des crèmes, soutenus par des preuves cliniques. L'alimentation animale, bien que mineure en valeur, est essentielle pour la valorisation des sous-produits. MEGGLE Group produit des concentrés de protéines de lait et du perméat de lactosérum pour les aliments premium pour animaux de compagnie, répondant à la demande d'allégations de qualité alimentaire humaine. La part de 72,51 % de l'alimentation et des boissons reflète des applications diverses comme la gélatine dans les bonbons gélifiés et le lactosérum dans les yaourts, bien que la croissance ralentisse à mesure que les catégories se saturent et que les alternatives végétales gagnent du terrain. Le CAGR de 5,81 % des compléments alimentaires est porté par le vieillissement des populations, les millennials adoptant des routines de beauté ingérable et les innovations dans les formats de livraison comme les comprimés et les bonbons gélifiés améliorant l'attrait.

Analyse géographique

La Bavière et la Basse-Saxe dominent le marché allemand des ingrédients protéiques animaux, détenant conjointement plus de 50 % de la capacité de transformation laitière du pays. Ces régions fournissent les matières premières essentielles, lait, lactosérum, peaux et os, cruciales pour la production de protéines de lactosérum, de caséine, de gélatine et de collagène. MEGGLE a son siège à Wasserburg am Inn et ses opérations fromagères à Altusried, en Bavière, où elle produit du perméat de lactosérum et des concentrés de protéines de lait pour des applications tant alimentaires qu'animales. Pendant ce temps, la Basse-Saxe abrite DMK Deutsches Milchkontor, un réseau coopératif comprenant 5 800 fermes laitières qui fournissent collectivement un impressionnant 5,1 milliards de kilogrammes de lait par an. La Rhénanie-du-Nord-Westphalie et la Thuringe jouent également un rôle, contribuant à la capacité de transformation des protéines laitières. Notamment, le site de Müller Group à Leppersdorf près de Dresde se distingue comme l'une des usines de transformation laitière les plus modernes d'Europe, spécialisée dans les dérivés du lactosérum pour les clients industriels et les producteurs de préparations pour nourrissons. Dans un mouvement stratégique, MEGGLE a renforcé la production fromagère et la récupération des sous-produits du lactosérum dans les régions côtières riches en lait du nord de l'Allemagne en acquérant les sites d'Aurich et de Wismar via la reprise de la laiterie Rücker, une décision approuvée par le Bundeskartellamt en octobre 2025[3]Source : Bundeskartellamt, « Décision B2-88/25 : MEGGLE / Rücker », bundeskartellamt.de.

Les États de l'Allemagne de l'Est, notamment la Saxe et la Thuringe, connaissent une augmentation régulière de l'activité. Attirant des investissements greenfield dans la transformation laitière et protéique, ces régions bénéficient de coûts fonciers plus bas et de fonds structurels de l'UE. Cependant, des défis se profilent : les pénuries de main-d'œuvre et les lacunes infrastructurelles entravent leur expansion. GELITA, dont le siège est à Eberbach, dans le Bade-Wurtemberg, est à la pointe de la production de collagène et de gélatine. Ses installations d'hydrolyse enzymatique extraient habilement des peptides bioactifs à partir de sources bovines, porcines et de peau de poisson, répondant à des applications diverses allant des capsules pharmaceutiques et de la bioimpression aux produits de beauté ingérables. Les grands centres urbains comme Berlin, Hambourg, Munich et Francfort alimentent une forte demande de compléments de nutrition sportive et de beauté. Les marques adaptent attentivement leurs formulations pour résonner avec les préférences régionales, en mettant l'accent sur les attributs « clean label » et sans OGM.

Cette segmentation géographique révèle une tendance claire : tandis que les régions laitières traditionnelles consolident leurs capacités de transformation pour des économies d'échelle dans la production de lactosérum et de caséine, les pôles urbains captent habilement de la valeur grâce aux compléments premium et aux ingrédients fonctionnels. Les dynamiques transfrontalières deviennent de plus en plus prononcées. Les fournisseurs d'ingrédients allemands exportent des protéines à haute valeur ajoutée, allant des isolats de lactosérum et des peptides de collagène à la gélatine de qualité pharmaceutique, vers des marchés en Asie, au Moyen-Orient et en Amérique du Nord. Ils tirent parti des avantages stratégiques des ports de Hambourg et de Brême pour les expéditions en conteneurs, tout en capitalisant sur la réputation réputée de l'Allemagne en matière de qualité et de conformité réglementaire stricte.

Paysage concurrentiel

Sur le marché allemand des ingrédients protéiques animaux, les protéines laitières dominent, DMK Deutsches Milchkontor, Müller Group et MEGGLE détenant une part significative de la production de lactosérum et de caséine. Pendant ce temps, GELITA, exploitant des installations d'hydrolyse enzymatique à Eberbach, est leader dans le collagène et la gélatine. Les stratégies se concentrent sur l'intégration verticale, la certification « clean label » et la recherche et développement en peptides bioactifs. Le soutien de GELITA aux essais cliniques VERISOL et FORTIGEL, qui valident les allégations sur l'élasticité cutanée et le cartilage articulaire, renforce non seulement sa position sur le marché, mais lui permet également de fixer des prix de 40 à 60 % supérieurs à la gélatine de commodité standard. Les opportunités abondent dans des domaines comme les nouvelles protéines, la farine d'insectes pour l'aquaculture et les aliments pour animaux de compagnie, la mycoprotéine valorisée à partir de la levure de brasserie et le collagène de peau de poisson ciblant les marchés halal et casher. Ici, les approbations de l'Autorité européenne de sécurité des aliments et les validations cliniques agissent comme des barrières, bénéficiant aux acteurs établis disposant d'une expertise réglementaire et de partenariats avec des fabricants d'aliments composés et des marques de compléments alimentaires.

Des perturbateurs émergent : Infinite Roots, bénéficiaire d'une subvention de l'UE de 2,6 millions EUR, collabore avec la brasserie Bitburger pour transformer la levure épuisée en ingrédients protéiques. Enifer, ayant levé 36 millions EUR en financement de série A en 2024, vise à développer la fermentation de mycoprotéines en Finlande, ciblant le marché allemand en 2026. La technologie évolue : les fournisseurs en nutrition sportive adoptent de plus en plus la microfiltration à flux croisé pour des isolats de protéines de lactosérum au goût neutre, l'hydrolyse enzymatique pour des di- et tri-peptides rapidement absorbables issus de la caséine, et l'agglomération pour une meilleure dispersibilité. La conformité aux réglementations de l'UE sur la gélatine, le collagène, l'hygiène alimentaire et l'étiquetage des allergènes impose des investissements continus dans l'assurance qualité et les tests analytiques.

Le marché se divise : les grands acteurs utilisent l'intégration verticale et les certifications « clean label » pour maintenir leurs positions dans le lactosérum et la caséine, tandis que les innovateurs de niche se concentrent sur les peptides bioactifs, les nouvelles protéines et les formulations hypoallergéniques. À mesure que la fermentation de précision et les préoccupations éthiques augmentent, la consolidation semble inévitable, en particulier pour les fournisseurs de taille intermédiaire qui peinent à se différencier.

Leaders du secteur allemand des protéines animales

Arla Foods Ingredients Group P/S

GELITA AG

DMK Deutsches Milchkontor GmbH

MEGGLE Group GmbH

Fonterra Co-operative Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Le Bundeskartellamt a autorisé MEGGLE Holding SE à acquérir 100 % de Rücker GmbH et d'Ostsee-Molkerei Wismar GmbH, estimant que les parts de marché des parties dans la crème, le fromage, le beurre et la poudre de lait sont faibles et ne soulèvent pas de problèmes de concurrence. L'autorité a noté l'absence de chevauchement dans l'approvisionnement en lait cru, les entreprises s'approvisionnant dans différentes régions allemandes, et les consultations avec les acteurs du marché dans les catégories laitières n'ont révélé aucun problème de concurrence.

- Septembre 2025 : MEGGLE Holding SE a annoncé l'acquisition de la laiterie Rücker, sous réserve de l'approbation des autorités de la concurrence, afin de renforcer son segment fromager et de créer l'une des plus grandes laiteries privées d'Allemagne. Rücker, forte de plus de 135 ans d'histoire et reconnue comme leader qualité dans le Hirtenkäse, exploite des installations ultramodernes à Aurich et à Wismar et a enregistré un chiffre d'affaires 2024 d'environ 500 millions EUR, avec des flux de sous-produits de lactosérum ciblés pour la récupération d'ingrédients protéiques.

- Août 2024 : Arla Foods Ingredients a réorienté son activité vers des innovations protéiques à haute valeur ajoutée, reconvertissant ses installations pour donner la priorité aux protéines de lait et de lactosérum premium plutôt qu'à la nutrition de la petite enfance. En Allemagne, elle a renforcé son partenariat avec Novozymes pour explorer la fermentation de précision, dans le but de produire des protéines laitières « sans origine animale » d'ici 2026 pour compléter son portefeuille traditionnel.

Périmètre du rapport sur le marché allemand des protéines animales

La protéine animale est définie à la fois scientifiquement et industriellement comme une protéine de haute qualité dérivée des tissus et fluides animaux. Le marché allemand des protéines animales est segmenté par type de protéine et par utilisateur final. Par type de protéine, le marché est segmenté en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine d'insecte, protéine de lait, protéine de lactosérum et autres protéines animales. Par utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. Le segment alimentation et boissons est subdivisé en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et alternatives laitières, produits alimentaires prêts à consommer/prêts à cuisiner et snacks. De même, le segment des compléments alimentaires est subdivisé en alimentation pour bébés et préparations pour nourrissons, nutrition des personnes âgées et nutrition médicale, et nutrition sportive/de performance. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Caséine et caséinates |

| Collagène |

| Protéine d'œuf |

| Gélatine |

| Protéine d'insecte |

| Protéine de lait |

| Protéine de lactosérum |

| Autres protéines animales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Type de protéine | Caséine et caséinates | |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux sur le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéine pure » présent dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les pois cassés jaunes. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement