Taille et parts du marché allemand des batteries SLI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.42% CAGR |

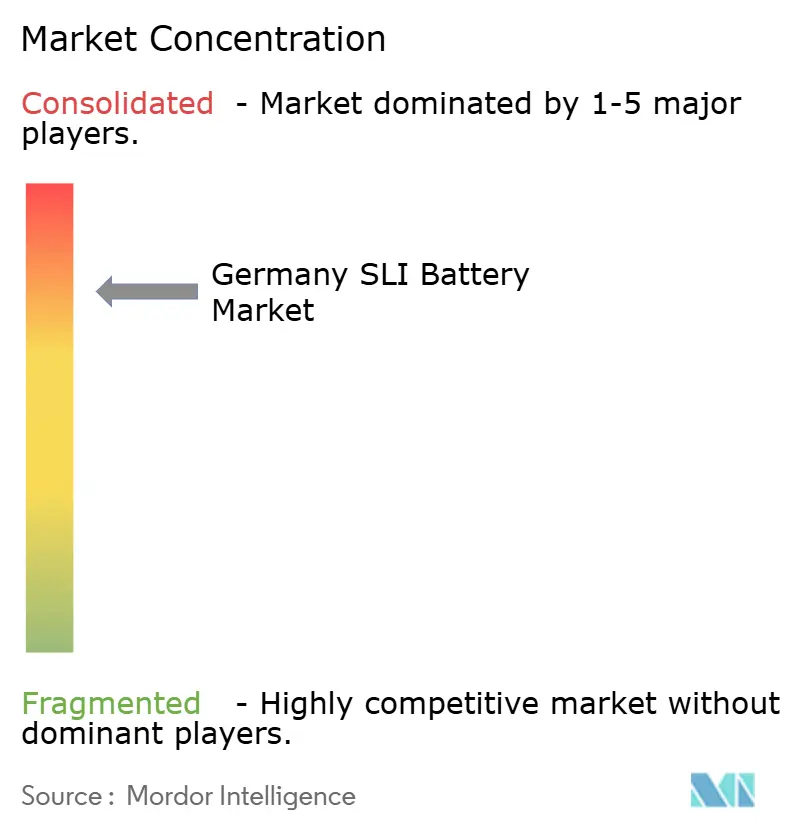

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des batteries SLI par Mordor Intelligence

La taille du marché allemand des batteries SLI est estimée à 1,26 milliard USD en 2026, en hausse par rapport à la valeur de 2025 de 1,23 milliard USD, avec des projections pour 2031 indiquant 1,42 milliard USD, croissant à un CAGR de 2,42 % sur la période 2026-2031.

Cette croissance régulière reflète un équilibre entre un parc automobile vieillissant qui prolonge la demande de remplacement et le déclin structurel des nouvelles immatriculations à moteur à combustion interne. Les catalyseurs comprennent l'accélération de la pénétration des systèmes start-stop, des règles CO₂ plus strictes qui exigent encore des batteries de secours 12 volts sur les hybrides légers 48 V, et les pannes persistantes liées aux hivers rigoureux qui poussent les flottes vers des chimies haut de gamme. Les évolutions technologiques vers les lignes de tapis de verre absorbant (AGM), les plateformes de maintenance prédictive et les mandats de contenu recyclé influencent davantage les stratégies d'approvisionnement, tandis que les batteries auxiliaires lithium-ion dans les véhicules électriques haut de gamme créent une pression de substitution à plus long terme. L'intensité concurrentielle reste modérée, ancrée par Clarios, Exide Technologies et Varta AG, mais les spécialistes régionaux et les entrants asiatiques intensifient la pression sur les prix, notamment dans les segments inondés conventionnels. Les risques principaux vont de la volatilité du prix du plomb et de la réduction de la capacité de fusion domestique aux évolutions de la réglementation européenne en matière de durabilité qui resserrent les seuils de contenu recyclé.

Points clés du rapport

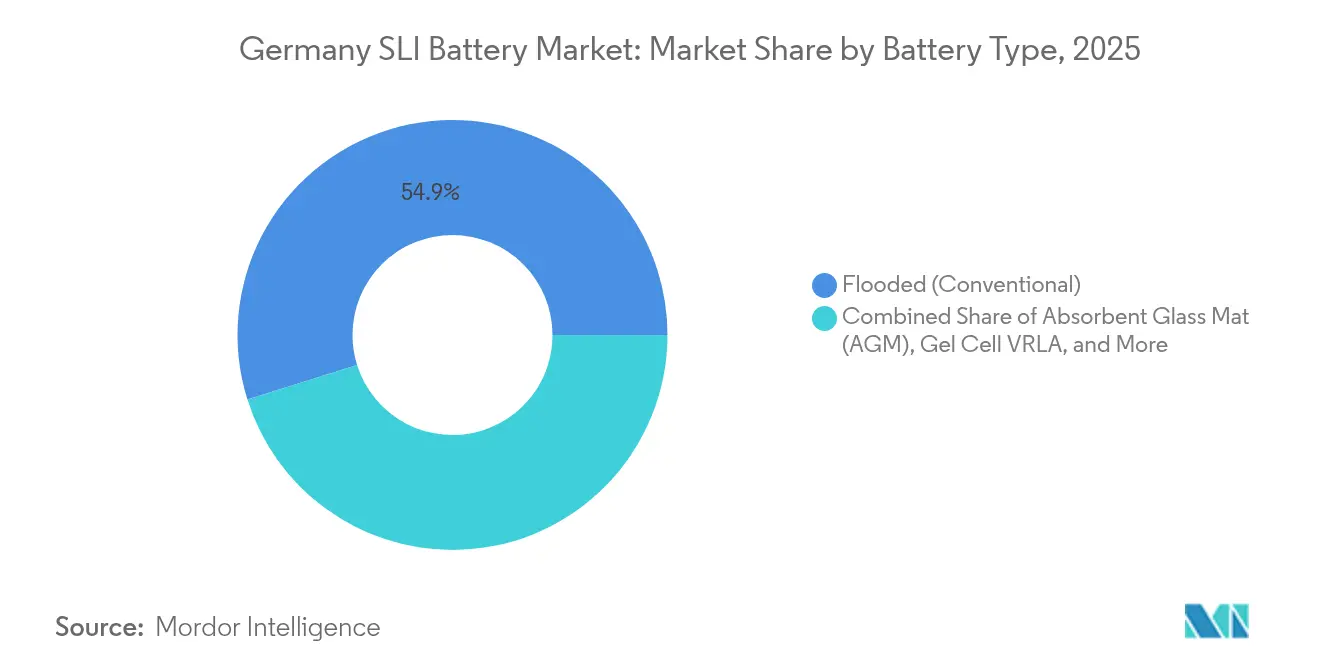

- Par type de batterie, les unités inondées conventionnelles ont dominé avec 54,85 % de la part du marché allemand des batteries SLI en 2025 ; les variantes AGM devraient se développer à un CAGR de 6,55 % jusqu'en 2031.

- Par tension, les batteries 12 volts représentaient 68,05 % de la taille du marché allemand des batteries SLI en 2025, tandis que les segments au-dessus de 60 volts devraient enregistrer un CAGR de 7,35 % jusqu'en 2031.

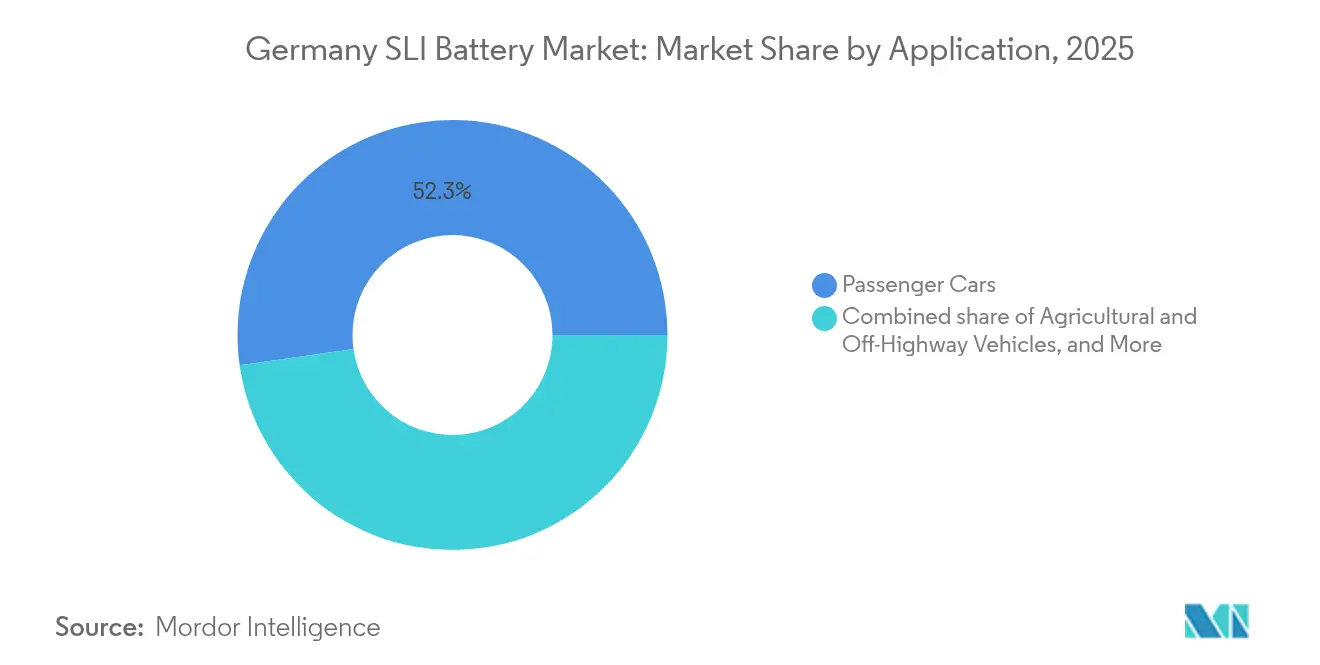

- Par application, les voitures particulières représentaient 52,25 % de la taille du marché allemand des batteries SLI en 2025, et les véhicules agricoles et tout-terrain progressent à un CAGR de 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des batteries SLI

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement du parc automobile stimulant la demande de remplacement | +0.8% | À l'échelle de l'Allemagne, concentré dans les régions rurales et périurbaines | Long terme (≥ 4 ans) |

| Déploiement rapide par les équipementiers de véhicules start-stop (micro-hybrides) | +0.7% | Allemagne, avec des retombées en Europe centrale | Moyen terme (2-4 ans) |

| Besoins sévères en puissance de démarrage par temps froid en Europe centrale | +0.3% | Allemagne, Autriche, Pologne, République tchèque | Court terme (≤ 2 ans) |

| Les architectures hybrides 48 V nécessitent encore une alimentation de secours SLI 12 V | +0.5% | Allemagne, avec adoption précoce dans les segments équipementiers haut de gamme | Moyen terme (2-4 ans) |

| Plateformes numériques de maintenance prédictive pour l'après-vente | +0.2% | Allemagne, déploiements pilotes dans les segments flottes et commerciaux | Long terme (≥ 4 ans) |

| Mandat de contenu recyclé EU 2023/1542 stimulant la demande intérieure | +0.4% | Allemagne, zone de conformité UE élargie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc automobile stimulant la demande de remplacement

Le parc de voitures particulières en Allemagne a atteint 49,1 millions d'unités en janvier 2024, avec un âge moyen de 10,3 ans, contre 9,8 ans en 2020.[1]Kraftfahrt-Bundesamt, "Fahrzeugzulassungen Januar 2024," kba.de Les voitures de plus de huit ans nécessitent souvent au moins un remplacement de batterie, et la cohorte croissante des 10 à 15 ans alimente un marché de l'après-vente stable indépendamment de la volatilité des ventes de voitures neuves. Les propriétaires de véhicules dans les zones rurales et périurbaines prolongent les cycles de vie à 12-14 ans, de sorte que les batteries inondées sont remplacées tous les quatre à cinq ans, tandis que les unités AGM durent jusqu'à sept ans. Même si les nouvelles immatriculations ont reculé de 1 % en 2024, le parc installé a augmenté, préservant le débit des distributeurs.[2]Verband der Automobilindustrie, "Neuzulassungen 2024," vda.de La tendance incite également les clients à opter pour des mises à niveau vers des batteries inondées améliorées ou AGM afin de réduire les pannes répétées dans les voitures start-stop rétrofitées.

Déploiement rapide par les équipementiers de véhicules start-stop (micro-hybrides)

Les systèmes start-stop ont pénétré environ 68 % du parc automobile allemand d'ici 2024, et plus de 90 % des nouvelles voitures sont désormais livrées avec cette fonction en série.[3]EUROBAT, "Start-Stop Battery Market 2024," eurobat.org L'Europe a produit 13 millions de batteries start-stop en 2024, avec l'AGM représentant 61 % et l'inondée améliorée 39 %, reflétant les préférences des équipementiers pour la durabilité en termes de cycles de vie. Volkswagen, BMW et Mercedes-Benz spécifient l'AGM pour les finitions haut de gamme, créant une demande bifurquée qui favorise les convertisseurs équipés pour la production à double chimie. Clarios a réservé 200 millions EUR entre 2022 et 2026 pour augmenter la capacité AGM de 50 %, anticipant un plateau de pénétration de 95 % d'ici 2028.

Besoins sévères en puissance de démarrage par temps froid en Europe centrale

Des températures inférieures à −10 °C réduisent la capacité des batteries plomb-acide jusqu'à 40 % et augmentent les exigences de démarrage de plus de 50 %.[4]ADAC, "Pannenstatistik 2024," adac.de La défaillance de la batterie figure systématiquement en tête des statistiques d'assistance routière en hiver, représentant près de 40 % des interventions. Les distributeurs et les flottes répondent par des campagnes de remplacement pré-hivernales qui concentrent les ventes au quatrième trimestre. Les batteries AGM, offrant environ 20 % de meilleures performances de démarrage à froid à −18 °C, sont appréciées des opérateurs logistiques malgré une prime de prix de 15 à 25 %, et les solutions VRLA à cellule gel persistent dans les applications de secours où la fiabilité en dessous de zéro est non négociable.

Les architectures hybrides 48 V nécessitent encore une alimentation de secours SLI 12 V

La Passat hybride légère de Volkswagen a fait ses débuts en mai 2024, associant un pack lithium-ion 48 V à une unité AGM 12 V traditionnelle. Mercedes-Benz, BMW et Audi ont superposé des systèmes similaires sur des plateformes à combustion, et la production mondiale de véhicules 48 V a atteint 9,3 millions d'unités en 2024, projetée à 17,3 millions d'ici 2028, avec l'Europe représentant 47 %. Chaque hybride léger spécifie encore une alimentation de secours 12 V pour maintenir les unités de contrôle en fonctionnement en cas de défaillance du réseau 48 V, ancrant la demande incrémentale de batteries SLI même à mesure que l'électrification s'accélère.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition croissante vers les batteries auxiliaires Li-ion dans les nouveaux véhicules électriques | -0.5% | Allemagne, concentrée dans les segments BEV haut de gamme (BMW, Mercedes, Porsche) | Moyen terme (2-4 ans) |

| Déclin des nouvelles immatriculations de voitures à moteur à combustion interne | -0.4% | À l'échelle de l'Allemagne, s'accélérant dans les centres urbains | Court terme (≤ 2 ans) |

| Volatilité du prix du plomb dans le cadre de la loi européenne sur les matières premières critiques | -0.2% | Allemagne, chaîne d'approvisionnement UE élargie | Court terme (≤ 2 ans) |

| Réduction de la capacité allemande de fusion du plomb due au durcissement de la fiscalité verte | -0.3% | Allemagne, localisée chez Berzelius et autres fonderies de métaux non ferreux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition croissante vers les batteries auxiliaires Li-ion dans les nouveaux véhicules électriques

BMW équipe désormais plusieurs modèles d'unités lithium-ion 12 V qui réduisent le poids de 8 à 10 kg et surpassent le plomb-acide dans les climats froids. Mercedes-Benz et Porsche suivent avec des projets pilotes, et les données d'EUROBAT montrent que la demande européenne de lithium-ion auxiliaire passe de moins de 0,5 GWh en 2024 à plus de 5 GWh d'ici 2030. Les économies de poids et la durée de vie plus longue séduisent les équipementiers haut de gamme, mais le coût élevé et les réseaux de recyclage immatures limitent une adoption plus large, préservant la pertinence du plomb-acide dans les segments grand public pour l'horizon de prévision.

Déclin des nouvelles immatriculations de voitures à moteur à combustion interne

L'Allemagne a immatriculé 2,81 millions de nouvelles voitures en 2024, en baisse de 1 % en glissement annuel, avec les motorisations à combustion et les hybrides légers tombant vers la barre des 70 % à mesure que les règles CO₂ se resserrent. Les équipementiers prévoient d'abandonner les nouvelles plateformes à combustion d'ici 2030, érodant les volumes SLI de première monte de 2 à 3 % par an. Le marché de l'après-vente bénéficie encore d'un parc vieillissant, mais les convertisseurs se tournent vers les lignes AGM et inondées améliorées qui commandent des marges plus élevées par unité pour amortir l'érosion des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : dynamique AGM à mesure que les systèmes start-stop atteignent leur pic

Les batteries inondées détenaient une part de 54,85 % en 2025, mais les lignes AGM croîtront à un CAGR de 6,55 % à mesure que la saturation des systèmes start-stop approche 90 % des nouvelles immatriculations. Les variantes inondées améliorées comblent les écarts de coût et de durabilité dans les segments à fort volume, tandis que les VRLA à cellule gel alimentent des secteurs de secours de niche. Clarios investit 200 millions EUR pour augmenter la capacité AGM de 50 % d'ici 2026, anticipant la demande de l'après-vente lorsque les voitures start-stop actuelles entreront dans la fenêtre de remplacement.

Les batteries inondées conventionnelles dominent les flottes sensibles aux prix, mais les insuffisances de performance lors des hivers rigoureux et l'adoption croissante de la maintenance prédictive conduisent les opérateurs à payer la prime AGM. Varta a introduit en 2024 une ligne inondée améliorée à code couleur qui réduit la stratification de l'électrolyte, prolongeant la durée de vie de 15 à 20 %. La batterie inondée avancée de Moll cible une durabilité similaire à 20 % de moins que l'AGM, maintenant la compétitivité des chimies inondées. Les VRLA à cellule gel, bien que peu présentes dans l'automobile, restent privilégiées pour les environnements de télécommunications et d'onduleurs avec des normes de sécurité strictes.

Par tension de batterie : domination du 12 V face à l'émergence du 48 V

La classe 12 V représentait 68,05 % des expéditions de 2025, soulignant sa centralité dans les circuits auxiliaires à combustion, hybrides légers et véhicules électriques à batterie. Les segments au-dessus de 60 V, menés par les hybrides légers 48 V, devraient croître à un CAGR de 7,35 % à mesure que les équipementiers déploient des démarreurs-générateurs à courroie pour réduire les émissions de CO₂. Chaque modèle 48 V installe encore une batterie de sécurité AGM 12 V, préservant la demande traditionnelle de batteries SLI même à mesure que les packs de traction lithium-ion se multiplient.

Les équipementiers évaluent des architectures CC-CC qui pourraient supprimer l'unité 12 V, mais les règles de sécurité fonctionnelle retardent l'adoption en volume. Pendant ce temps, les données de l'ADAC montrent que 58 % des pannes de véhicules électriques à batterie construits en 2020 en 2023 étaient causées par des défaillances 12 V, renforçant l'indispensabilité de cette chimie. Les systèmes d'alimentation motrice industrielle au-dessus de 60 V connaissent une substitution précoce par le lithium-ion, mais le plomb-acide reste ancré dans les chariots élévateurs à faible charge où les coûts initiaux dictent les achats.

Par application : les voitures particulières comme ancre, l'agriculture s'accélère

Les voitures particulières ont fourni 52,25 % du volume en 2025, portées par un parc de 49,1 millions de véhicules et un âge moyen de 10,3 ans. Les fourgonnettes utilitaires légères croissent à un rythme moyen à un chiffre parallèlement à la logistique du commerce électronique, adoptant l'AGM pour réduire les temps d'immobilisation sur route. Les camions lourds se développent plus lentement, reflétant des cycles de remplacement plus longs et l'émergence de bus à hydrogène dans les flottes municipales.

Les véhicules agricoles et tout-terrain afficheront un CAGR de 5,65 % jusqu'en 2031, alimenté par les règles d'émissions de niveau V et les mandats de construction zéro émission qui s'appuient encore sur des alimentations de secours AGM 12 V pour les systèmes de contrôle. Les secteurs d'alimentation motrice industrielle font face à des projets pilotes lithium-ion et sodium-ion, mais le plomb-acide conserve des avantages en matière de sécurité et de coût jusqu'à ce que le coût total de possession baisse davantage. Les niches de secours pour les télécommunications et les onduleurs croissent lentement à mesure que les opérateurs de centres de données se tournent vers des chimies à plus haute densité, mais le plomb-acide perdure là où la résilience aux basses températures est essentielle.

Analyse géographique

L'Allemagne reste l'épicentre du marché de l'après-vente en Europe centrale, bénéficiant de réseaux d'ateliers denses et de clusters d'équipementiers haut de gamme qui adoptent les chimies avancées en premier. Les hivers rigoureux dans les États du nord et de l'est amplifient les pics de remplacement du quatrième trimestre, tandis qu'une part d'immatriculation de véhicules électriques à batterie de 13,5 % en 2024 signale la montée de l'électrification mais laisse 70 % des nouvelles voitures avec des groupes motopropulseurs à combustion ou hybrides légers qui installent encore des batteries 12 V. La capacité de recyclage du plomb fonctionne à près de 95 % de collecte, mais les formats AGM et EFB plus petits produisent moins de plomb par unité, comprimant l'économie des fonderies face à des plafonds de NOₓ et SO₂ plus stricts.

Les défis de modernisation de la fonderie Berzelius illustrent le durcissement des taxes vertes qui pourrait réduire la production de raffinage domestique, augmentant la dépendance aux importations et allongeant les chaînes d'approvisionnement. Le rôle central de l'Allemagne dans les chaînes d'approvisionnement automobiles européennes signifie que les innovations start-stop, 48 V et auxiliaires lithium-ion émergent localement avant de se déployer dans les marchés voisins, offrant des avantages de premier entrant aux convertisseurs allemands qui développent tôt les lignes haut de gamme. Les équipements agricoles et tout-terrain prennent de l'ampleur dans les régions du sud où les projets de construction adoptent des objectifs zéro émission, et les chariots élévateurs industriels dans les hubs logistiques continuent d'équilibrer la durabilité du plomb-acide face aux avantages de performance du lithium-ion.

Paysage concurrentiel

Le marché allemand des batteries SLI présente une concentration modérée. Clarios, Exide Technologies et Varta AG détiennent une part majoritaire grâce à la profondeur de leur réseau de distribution, aux homologations des équipementiers et à l'équité de marque à long terme. Banner GmbH et Hoppecke Batterien exploitent des niches industrielles et de secours, tirant parti de la personnalisation et des délais de livraison rapides. Les challengers asiatiques GS Yuasa, Amara Raja et HBL Power se développent via des hubs basés en Turquie pour sous-coter les prix des batteries inondées ; les ventes européennes de GS Yuasa ont augmenté de 20 % au cours de l'exercice 2024.

La différenciation technologique se concentre sur la durée de vie en cycles, les ampères de démarrage à froid et l'intégration de la maintenance numérique. Bosch Battery Guard et Continental ProViu Connect intègrent la télémétrie de santé, réduisant les temps d'immobilisation des flottes et orientant les acheteurs vers des mises à niveau AGM. L'expansion AGM de 200 millions EUR de Clarios la positionne pour dominer l'après-vente à mesure que la pénétration des systèmes start-stop atteint son pic. Les discussions de Varta avec Porsche sur une participation dans sa filiale lithium-ion V4Drive révèlent les stratégies des acteurs établis pour se couvrir contre l'électrification des batteries auxiliaires. Les lancements de la batterie inondée avancée de Moll et l'acquisition de FIAMM par EnerSys mettent en évidence des mouvements tactiques pour gagner des parts dans des sous-segments sensibles aux coûts ou industriels.

Leaders du secteur allemand des batteries SLI

Clarios (marque VARTA)

Exide Technologies

Varta AG

Hoppecke Batterien GmbH & Co KG

Banner GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : La première installation de recyclage de batteries Primobius, située chez Mercedes-Benz à Kuppenheim, a célébré son inauguration officielle. Cette usine, dédiée au recyclage industriel des batteries de traction, souligne l'engagement de l'Allemagne à amplifier ses efforts de recyclage des batteries.

- Août 2024 : Clarios a dévoilé une initiative significative de 200 millions EUR (couvrant 2022-2026) visant à renforcer la production de batteries SLI AGM/VRLA en Europe. La pièce maîtresse de cette expansion est l'usine de Hanovre en Allemagne, marquant un investissement clé dans la chaîne d'approvisionnement SLI au service des équipementiers allemands et des canaux de l'après-vente.

- Mars 2024 : Exide Technologies, fabricant européen de batteries plomb-acide, a annoncé l'acquisition de BE-Power, une entreprise allemande de technologie de batteries lithium, pour améliorer le développement et l'assemblage de batteries lithium-ion et de modules d'alimentation.

- Février 2024 : Le règlement européen sur les batteries durables, qui inclut des catégories telles que

batterie SLI/automobile,

est entré en vigueur. Ce règlement impose de nouvelles obligations en matière d'étiquetage, de reporting et de conception pour le recyclage, impactant directement les fabricants et importateurs de batteries SLI en Allemagne.

Périmètre du rapport sur le marché allemand des batteries SLI

Une batterie SLI (démarrage, éclairage et allumage) est un type de batterie rechargeable conçue principalement pour les applications automobiles. Elle est utilisée pour démarrer le moteur, alimenter le système d'éclairage du véhicule et allumer le carburant. Ces batteries sont généralement des batteries plomb-acide, appréciées pour leur fiabilité et leur capacité à fournir des courants de pointe élevés nécessaires pour démarrer un moteur.

Le marché allemand des batteries SLI est segmenté par type de batterie, tension de batterie et application. Par type de batterie, le marché est segmenté en inondée, inondée améliorée, tapis de verre absorbant (AGM) et cellule gel VRLA. Par tension de batterie, le marché est segmenté en jusqu'à 12 V, 12 V, 48 V et au-dessus de 60 V. Par application, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, deux-/trois-roues, véhicules agricoles et tout-terrain, alimentation motrice industrielle (chariots élévateurs, manutention) et alimentation de secours/sauvegarde (télécommunications, onduleurs). Pour chaque segment, le dimensionnement et les prévisions du marché sont présentés sur une base de valeur (USD).

| Inondée (conventionnelle) |

| Inondée améliorée (EFB) |

| Tapis de verre absorbant (AGM) |

| Cellule gel VRLA |

| Jusqu'à 12 V |

| 12 V |

| 48 V |

| Au-dessus de 60 V |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Deux-/trois-roues |

| Véhicules agricoles et tout-terrain |

| Alimentation motrice industrielle (chariots élévateurs, manutention) |

| Alimentation de secours/sauvegarde (télécommunications, onduleurs) |

| Par type de batterie | Inondée (conventionnelle) |

| Inondée améliorée (EFB) | |

| Tapis de verre absorbant (AGM) | |

| Cellule gel VRLA | |

| Par tension de batterie | Jusqu'à 12 V |

| 12 V | |

| 48 V | |

| Au-dessus de 60 V | |

| Par application | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Deux-/trois-roues | |

| Véhicules agricoles et tout-terrain | |

| Alimentation motrice industrielle (chariots élévateurs, manutention) | |

| Alimentation de secours/sauvegarde (télécommunications, onduleurs) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché allemand des batteries SLI en 2026 ?

La taille du marché allemand des batteries SLI est de 1,26 milliard USD en 2026 et devrait atteindre 1,42 milliard USD d'ici 2031.

Qu'est-ce qui stimule la demande de batteries AGM en Allemagne ?

La pénétration croissante des systèmes start-stop, les conditions hivernales rigoureuses et l'adoption de la maintenance prédictive poussent les flottes et les propriétaires vers les chimies AGM avec une durée de vie en cycles plus longue et une puissance de démarrage à froid plus élevée.

Pourquoi un hybride léger 48 V nécessite-t-il encore une batterie 12 V ?

L'unité 12 V alimente les circuits de contrôle, de sécurité et d'infodivertissement critiques lorsque le réseau 48 V est hors ligne, fournissant une alimentation de secours à sécurité intégrée qui satisfait les règles de sécurité fonctionnelle.

Comment la réglementation européenne affecte-t-elle l'approvisionnement en plomb ?

Le règlement 2023/1542 et la loi sur les matières premières critiques exigent un contenu recyclé plus élevé et un approvisionnement local, faisant monter les prix de la ferraille et encourageant le recyclage à intégration verticale.

Quel segment affiche la croissance la plus rapide jusqu'en 2031 ?

Les batteries au-dessus de 60 volts, principalement les systèmes hybrides légers 48 V, devraient croître à un CAGR de 7,35 % à mesure que les équipementiers allemands développent l'adoption des démarreurs-générateurs à courroie.

Qui sont les principaux fournisseurs sur le marché allemand des batteries SLI ?

Clarios, Exide Technologies et Varta AG dominent, avec Banner, Hoppecke, GS Yuasa et les nouveaux entrants lithium-ion ajoutant une diversité concurrentielle.

Dernière mise à jour de la page le: