Taille et part de marché des batteries pour véhicules électriques hybrides en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

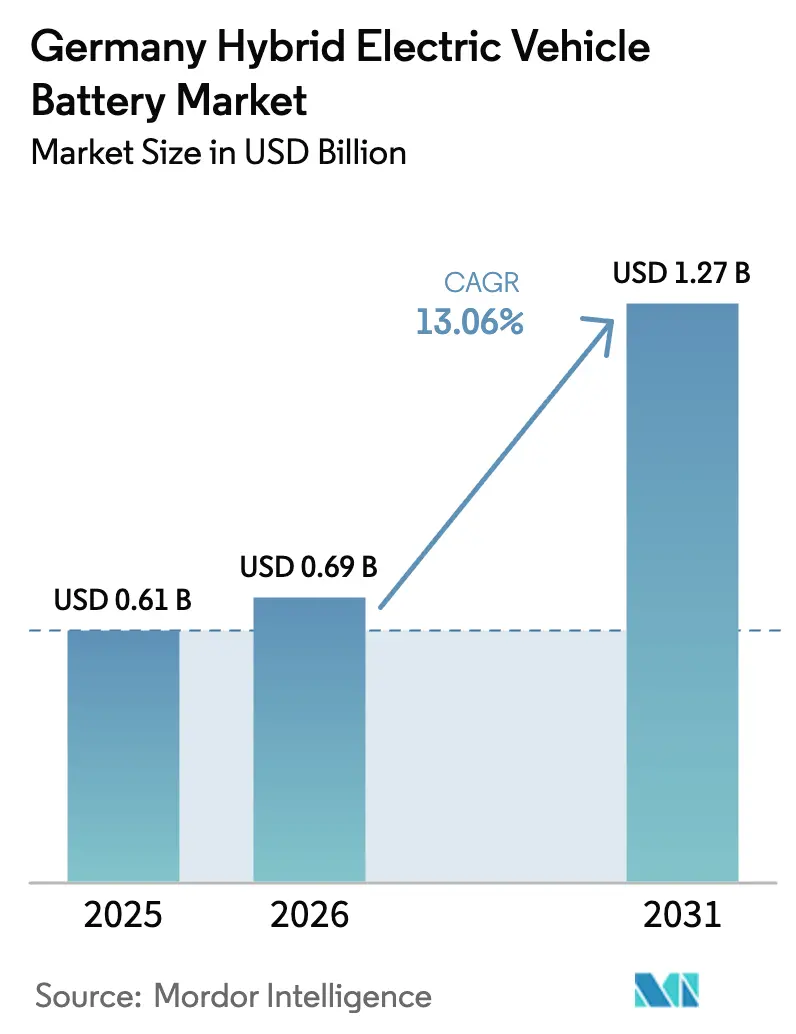

| Taille du marché de l'année de base (2025) | 0.61 Milliards de dollars |

| Taille du Marché (2026) | 0.69 Milliards de dollars |

| Taille du Marché (2031) | 1.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.06% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries pour véhicules électriques hybrides en Allemagne par Mordor Intelligence

La taille du marché des batteries pour véhicules électriques hybrides en Allemagne est estimée à 0,69 milliard USD en 2026, en hausse par rapport à la valeur de 0,61 milliard USD en 2025, avec des projections pour 2031 indiquant 1,27 milliard USD, croissant à un CAGR de 13,06 % sur la période 2026-2031.

Le resserrement des limites moyennes de CO₂ par flotte de l'UE, l'accélération des programmes d'intégration verticale des équipementiers et la montée en puissance progressive des usines de cellules nationales se combinent pour faire croître la demande locale de batteries plus rapidement que l'offre. L'usine d'Erfurt de CATL n'a produit que 8 GWh en 2024 face à une demande nationale dépassant 60 GWh, obligeant la plupart des constructeurs automobiles à continuer d'importer des cellules d'Asie pendant que les nouvelles gigafactories de Salzgitter et Heide avancent dans leur construction.[1]VDI/VDE-IT, "Production et demande de batteries en Allemagne 2024," vdivde-it.de La baisse des prix des packs lithium-ion, qui s'établissaient en moyenne à 139 USD/kWh à l'échelle mondiale en 2023, améliore l'économie des hybrides rechargeables et soutient la substitution des moteurs diesel dans les applications de flotte. Parallèlement, l'essor des hybrides légers 48 volts offre aux constructeurs une voie de conformité à faible coût, et les marques premium adoptent des architectures 800 volts pour permettre une recharge ultra-rapide. Les risques d'exécution liés à la construction des gigafactories et l'examen des émissions réelles des hybrides rechargeables tempèrent les perspectives de croissance, sans toutefois les compromettre.

Principaux enseignements du rapport

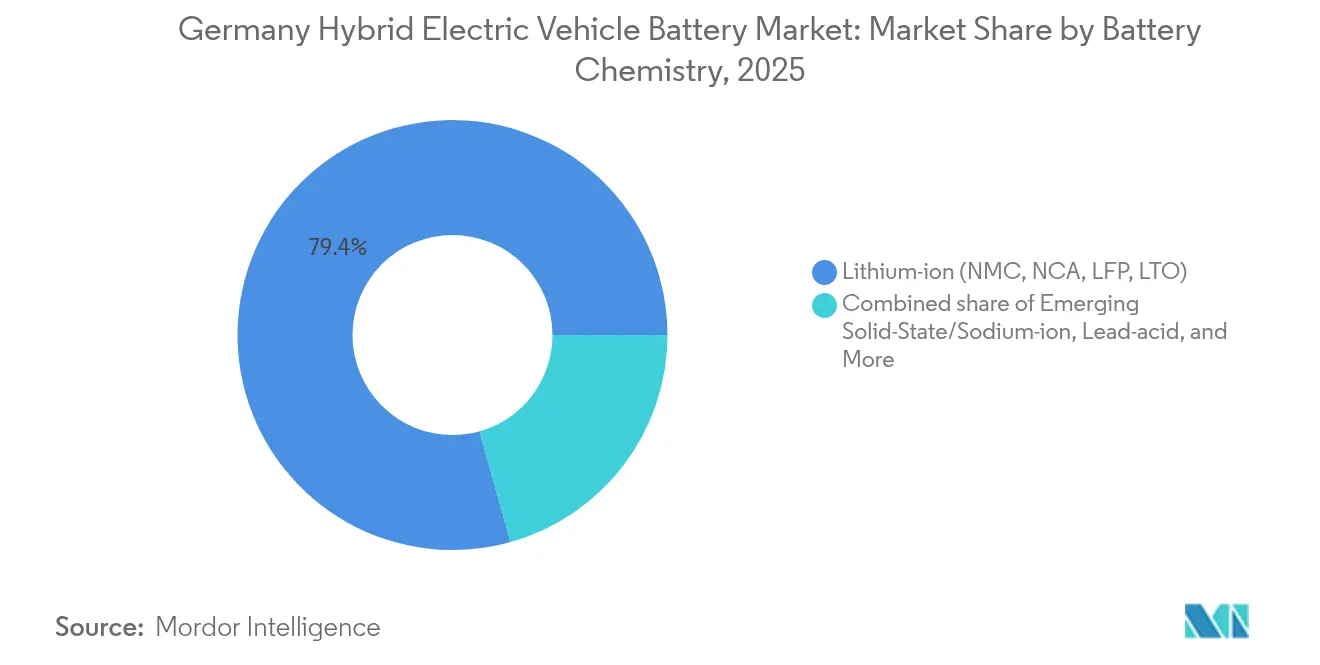

- Par chimie de batterie, le lithium-ion a dominé avec une part de revenus de 79,35 % en 2025 ; les technologies émergentes à l'état solide et sodium-ion devraient se développer à un CAGR de 27,1 % jusqu'en 2031.

- Par degré d'hybridation, les hybrides légers détenaient 48,10 % de la part de marché des batteries pour véhicules électriques hybrides en Allemagne en 2025, tandis que ce même segment devrait afficher le CAGR le plus élevé de 15,1 % jusqu'en 2031.

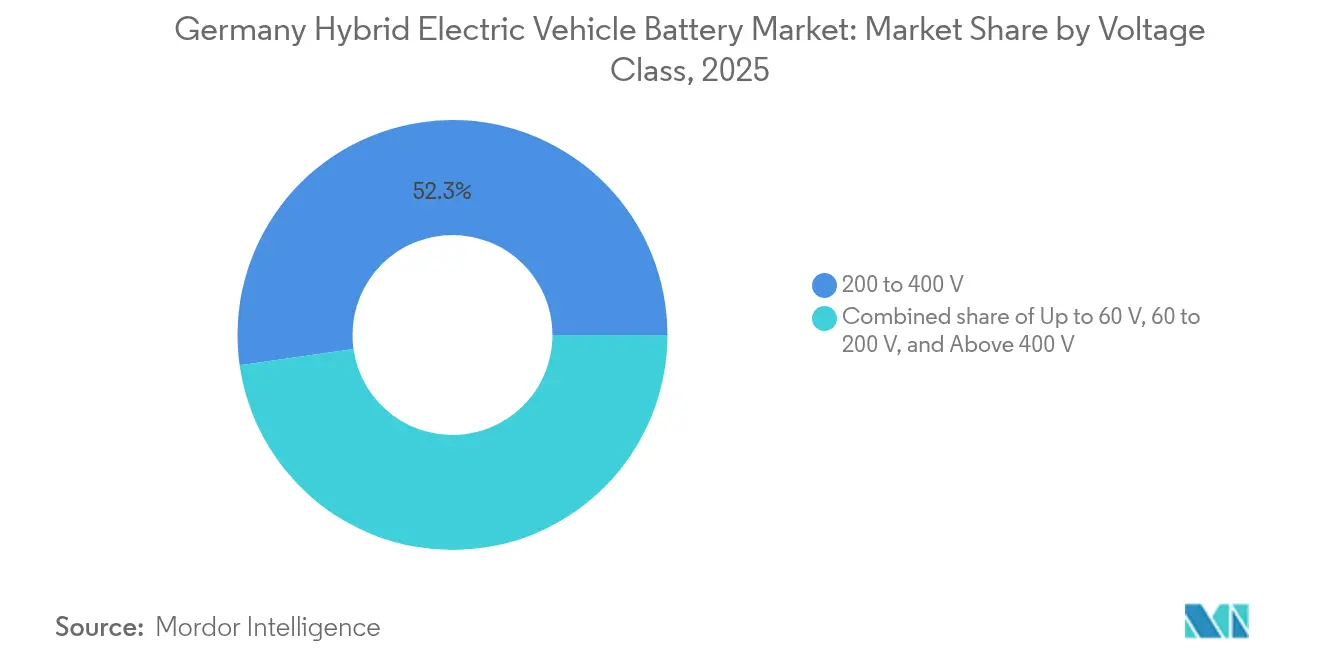

- Par classe de tension, la catégorie 200 à 400 volts représentait une part de 52,25 % de la taille du marché des batteries pour véhicules électriques hybrides en Allemagne en 2025, et la classe au-dessus de 400 volts progresse à un CAGR de 17,2 % jusqu'en 2031.

- Par classe de véhicule, les voitures particulières ont capté une part de 56,70 % de la taille du marché des batteries pour véhicules électriques hybrides en Allemagne en 2025 et progressent à un CAGR de 15,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des batteries pour véhicules électriques hybrides en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement des limites de CO₂ par flotte de l'UE accélérant l'adoption des véhicules électriques hybrides | 3.20% | Allemagne, UE-27 élargie | Moyen terme (2 à 4 ans) |

| Baisse rapide du prix en USD/kWh des batteries lithium-ion | 2.80% | Mondial, approvisionnement en Allemagne | Court terme (≤ 2 ans) |

| Investissements des équipementiers dans des gigafactories en Allemagne | 2.50% | Allemagne (Salzgitter, Heide, Erfurt) | Long terme (≥ 4 ans) |

| Incitations fiscales pour les voitures de société hybrides | 1.40% | Fédéral allemand et Länder | Court terme (≤ 2 ans) |

| Lignes pilotes sodium-ion intégrant la chaîne d'approvisionnement allemande | 0.90% | Allemagne, premiers sites européens | Long terme (≥ 4 ans) |

| Mandats de CO₂ des flottes d'entreprises (Scope 3) stimulant la demande | 1.60% | Allemagne, entreprises de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des limites de CO₂ par flotte de l'UE accélérant l'adoption des véhicules électriques hybrides

Les objectifs de flotte pour les voitures particulières de l'UE tombent à 93,6 g/km en 2025, exposant les équipementiers à des pénalités de 95 EUR pour chaque gramme de CO₂ excédentaire par véhicule vendu, ce qui fait des systèmes 48 volts un moyen rentable d'obtenir des économies de 10 à 15 % sans la charge en capital des plateformes entièrement électriques.[2]Commission européenne, "Règlement (UE) 2023/851 modifiant les normes d'émissions de CO₂," europa.eu La production annuelle de l'Allemagne, proche de 4 millions de véhicules, concentre le risque de conformité, de sorte que les constructeurs automobiles déploient des hybrides légers sur les modèles à fort volume tandis que les marques premium poussent les hybrides rechargeables haute tension pour des réductions plus importantes. BloombergNEF prévoit que la part des véhicules électriques dans la région atteindra 41 % d'ici 2027, les hybrides comblant les lacunes là où la recharge publique ou la volonté de payer des consommateurs reste limitée.[3]BloombergNEF, "Enquête sur les prix des batteries 2024," bloomberg.com Les fournisseurs de cellules qui ne parviennent pas à réserver de capacité pour les packs 48 volts risquent de perdre des parts de marché alors que les équipementiers se précipitent pour sécuriser des contrats avant l'échéance de 2025.

Baisse rapide du prix en USD/kWh des batteries lithium-ion

Les prix au niveau du pack ont chuté à 139 USD/kWh en 2023 et pourraient descendre en dessous de 100 USD d'ici 2027 à mesure que les économies d'échelle, l'adoption du LFP et les procédés à électrode sèche arrivent à maturité. PowerCo de Volkswagen et Koenig & Bauer pilotent un revêtement à sec qui pourrait réduire la consommation d'énergie des usines de cellules de 15 à 20 % une fois la preuve de concept disponible en 2025.[4]Koenig & Bauer, "Partenariat sur la technologie de revêtement à sec avec PowerCo," koenig-bauer.com Des coûts de pack plus faibles permettent aux constructeurs automobiles de positionner les hybrides rechargeables face au diesel dans les appels d'offres de flotte, mais la volatilité des matières premières signifie que les contrats d'approvisionnement à long terme restent essentiels.

Investissements des équipementiers dans des gigafactories en Allemagne

Volkswagen, Northvolt et CATL ont collectivement réservé plus de 5 milliards EUR pour des usines de cellules à Salzgitter, Heide et Erfurt, visant une capacité combinée de 114 GWh avant 2027. Northvolt a posé la première pierre en 2024 avec 902 millions EUR d'aides d'État, mais a déposé le bilan selon le chapitre 11 américain en novembre 2024, mettant en évidence le risque d'exécution. Volkswagen a réduit le démarrage initial de Salzgitter à la moitié de sa capacité face à un ralentissement de la demande, tandis que CATL monte en puissance à Erfurt jusqu'à 14 GWh avec les avantages de coût du LFP. La production nationale réduit les émissions logistiques et satisfait aux règles à venir sur le passeport batterie, mais les équipementiers continuent de se couvrir auprès de fournisseurs asiatiques jusqu'à ce que les nouvelles usines prouvent leurs objectifs de rendement et de coût.

Incitations fiscales pour les voitures de société hybrides

L'Allemagne autorise un taux d'avantage en nature mensuel de 0,5 % pour les hybrides rechargeables offrant au moins 40 km d'autonomie électrique ou émettant moins de 50 g/km de CO₂, contre 1 % pour les voitures conventionnelles, maintenant la popularité des hybrides rechargeables auprès des entreprises qui représentent environ 60 % des immatriculations nationales. Le débat politique sur l'efficacité réelle de ces incitations pourrait restreindre les critères d'éligibilité, de sorte que les équipementiers envisagent des packs plus grands de 15 à 20 kWh pour rester dans les seuils futurs, même si cela augmente le poids à vide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude sur le coût de remplacement du cycle de vie de la batterie | −1.8% | Allemagne, opérateurs de flottes de l'UE | Moyen terme (2 à 4 ans) |

| Suppression des subventions à l'achat de véhicules hybrides rechargeables après 2023 | −2.3% | Fédéral allemand | Court terme (≤ 2 ans) |

| Resserrement des règles lié à l'examen des émissions réelles des hybrides rechargeables | −1.5% | Allemagne, régulateurs de l'UE | Moyen terme (2 à 4 ans) |

| Déficit de raffinage de matières premières de l'UE pour les chimies de nouvelle génération | −1.2% | À l'échelle de l'UE, impact en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude sur le coût de remplacement du cycle de vie de la batterie

Les garanties des packs hybrides couvrent 8 ans ou 160 000 km, mais un pack hybride rechargeable de 15 kWh peut coûter entre 5 000 et 10 000 EUR à remplacer, soit 15 à 25 % de la valeur résiduelle. Le manque de remise en état par des tiers et les verrouillages propriétaires des systèmes de gestion de batterie amplifient les craintes, déprimant les prix des véhicules d'occasion et augmentant les coûts de location. Les équipementiers investissant dans le recyclage en boucle fermée et la réparation modulaire, comme PowerCo de Volkswagen, visent à réduire les coûts du cycle de vie et à rassurer les acheteurs.

Suppression des subventions à l'achat de véhicules hybrides rechargeables après 2023

La fin de l'Umweltbonus pour les hybrides rechargeables en décembre 2023 a supprimé jusqu'à 4 500 EUR par véhicule, contribuant à faire chuter les ventes de véhicules électriques en 2024 de 29 % en dessous des prévisions antérieures. Les consommateurs se tournent vers les hybrides légers, tandis que les équipementiers orientent les variantes hybrides rechargeables vers des segments premium à marges plus élevées. Les fournisseurs de batteries doivent rééquilibrer leur capacité vers les petits packs 48 volts tout en maintenant des lignes à haute densité d'énergie pour les hybrides rechargeables de flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : le lithium-ion reste dominant tandis que les alternatives montent en puissance

Le lithium-ion a conservé 79,35 % de la part de marché des batteries pour véhicules électriques hybrides en Allemagne en 2025, porté par des chaînes d'approvisionnement matures et des densités énergétiques allant jusqu'à 280 Wh/kg. Le NMC riche en nickel domine les hybrides rechargeables premium, tandis que le LFP gagne du terrain dans les hybrides légers grâce à son avantage de coût sans cobalt. La taille du marché des batteries pour véhicules électriques hybrides en Allemagne pour les packs lithium-ion devrait augmenter parallèlement à la production de véhicules, mais les chimies à l'état solide et sodium-ion devraient afficher un CAGR de 27,1 %, capitalisant sur leurs avantages en matière de sécurité et de matières premières.

Les prototypes à l'état solide promettent 400 Wh/kg et attirent des partenariats avec BMW et Mercedes-Benz, tandis que les lignes pilotes sodium-ion visent les systèmes 48 volts où la densité est moins critique. Le paysage multi-chimies qui en résulte oblige les fournisseurs à maintenir une production flexible et des stratégies de double approvisionnement.

Par degré d'hybridation : les hybrides légers dominent les volumes

Les hybrides légers ont sécurisé 48,10 % de la part de marché des batteries pour véhicules électriques hybrides en Allemagne en 2025 et se développent à un CAGR de 15,1 % alors que les équipementiers déploient des systèmes 48 volts sur les modèles à fort volume. Les coûts des systèmes oscillent autour de 800 à 1 200 EUR, soit environ un tiers des factures des hybrides rechargeables, offrant des économies de carburant de 10 à 15 % qui satisfont aux règles intermédiaires sur le CO₂.

Les hybrides rechargeables restent essentiels pour les segments premium et de flotte qui exigent 50 km d'autonomie électrique, mais la perte de subventions et l'examen des émissions plafonnent la croissance unitaire. Les hybrides complets sont pris en étau entre la rentabilité des hybrides légers et la capacité d'autonomie des hybrides rechargeables, ce qui pousse de nombreuses marques à rationaliser leur offre.

Par classe de tension : les plateformes de recharge rapide s'accélèrent

La classe 200 à 400 volts a capté 52,25 % de la valeur 2025, reflétant les architectures courantes des hybrides rechargeables. Les systèmes au-dessus de 400 volts, menés par Porsche et d'autres équipementiers premium, sont en bonne voie pour un CAGR de 17,2 %, permettant une recharge rapide 800 V qui réduit les temps de session à moins de 15 minutes.

En revanche, le segment inférieur à 60 volts, principalement les hybrides légers 48 V, domine les volumes unitaires mais pas la capacité en raison de tailles de pack de 0,5 à 1,5 kWh. La segmentation par tension se polarise vers 48 V pour la conformité et 800 V pour la performance, laissant la gamme intermédiaire décliner à mesure que les courbes technologiques progressent.

Par classe de véhicule : les voitures particulières mènent mais les flottes commerciales accélèrent

Les voitures particulières détenaient 56,70 % de la taille du marché des batteries pour véhicules électriques hybrides en Allemagne en 2025 et progressent à un CAGR de 15,6 % jusqu'en 2031 alors que les marques renouvellent leurs gammes de modèles avec des variantes hybrides légères et rechargeables. Les acheteurs privés privilégient les hybrides rechargeables longue autonomie pour les avantages fiscaux, tandis que les flottes d'entreprises adoptent les hybrides légers pour un coût total de possession faible.

Les véhicules commerciaux, notamment les fourgonnettes de livraison du dernier kilomètre, connaissent une croissance plus rapide à partir d'une base plus petite à mesure que les mandats de Scope 3 entrent en vigueur. Ces cycles d'utilisation nécessitent des packs haute durabilité et des conceptions thermiques robustes, ouvrant des espaces vierges pour les fournisseurs spécialisés dans les solutions de qualité industrielle.

Analyse géographique

L'Allemagne a généré environ 60 GWh de demande de batteries en 2023 mais n'en a produit que 8 GWh sur le territoire national, soulignant la dépendance aux importations asiatiques jusqu'à ce que Salzgitter et Heide atteignent leur pleine capacité après 2025. Les États du nord tels que le Schleswig-Holstein gagnent en visibilité en associant des gigafactories alimentées par l'énergie éolienne à de faibles empreintes carbone, tandis que la Basse-Saxe ancre le hub PowerCo de Volkswagen.

La Bavière et le Bade-Wurtemberg restent des centres d'ingénierie pour Mercedes-Benz et BMW, axés sur la R&D haute tension et à l'état solide. La répartition géographique signifie que les clusters du nord poursuivent le volume et les énergies renouvelables, tandis que les hubs du sud visent les chimies premium et le recyclage en boucle fermée, en accord avec les étiquettes d'empreinte carbone du règlement européen sur les batteries qui débutent en 2027.

La Pologne et la Hongrie voisines ajoutent de grandes usines de cellules de LG Energy Solution, Samsung SDI et CATL, approvisionnant les équipementiers allemands et diversifiant les risques. Le hub émergent de Valence en Espagne soutient davantage l'équilibre régional. L'Allemagne évolue donc d'un pur centre de demande vers un nœud intégré combinant des usines propres, un approvisionnement transfrontalier et un leadership en chimies avancées.

Paysage concurrentiel

Les acteurs asiatiques établis, CATL, LG Energy Solution, Samsung SDI, Panasonic, fournissent encore la plupart des cellules hybrides allemandes, mais les challengers européens et les coentreprises captives des équipementiers reconfigurent le secteur. CATL monte en puissance à Erfurt jusqu'à 14 GWh et vise la rentabilité en 2025 avec le pouvoir de tarification du LFP. Le projet de 60 GWh de Northvolt à Heide illustre l'ambition européenne mais aussi le risque en capital après son dépôt de bilan aux États-Unis en 2024.

PowerCo de Volkswagen pilote un revêtement à électrode sèche pour réduire de 15 à 20 % le coût de production des cellules, cherchant un avantage de coût sur son terrain. La participation majoritaire de Porsche dans V4Drive de Varta apporte des cellules cylindriques ultra-haute puissance en interne, soulignant les mouvements des équipementiers vers la propriété technologique.

Les espaces d'opportunité comprennent les intégrateurs de packs robustifiés pour les véhicules commerciaux et les entreprises de recyclage qui satisfont aux quotas de contenu recyclé de l'UE. L'avantage concurrentiel migre de la pure échelle en GWh vers l'innovation au niveau du système, la propriété intellectuelle des procédés de fabrication et la sécurité des matériaux en amont, propulsant la consolidation parmi les fabricants de cellules indépendants tout en récompensant les acteurs intégrés verticalement.

Leaders du secteur des batteries pour véhicules électriques hybrides en Allemagne

LG Energy Solution

Contemporary Amperex Technology Co Ltd.

BYD Company

Samsung SDI

Panasonic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Porsche AG a finalisé l'acquisition d'une participation majoritaire dans V4Drive Battery GmbH, sécurisant la technologie de cellules cylindriques ultra-haute puissance pour les futures plateformes 800 V.

- Décembre 2024 : Volkswagen PowerCo et Koenig & Bauer ont confirmé les progrès du revêtement à poudre sèche pour électrodes, visant une preuve de concept à mi-2025 qui pourrait réduire les coûts des cellules jusqu'à 20 %.

- Novembre 2024 : Northvolt AB a déposé le bilan selon le chapitre 11 américain, jetant l'incertitude sur l'usine de 60 GWh à Heide soutenue par 902 millions EUR d'aides d'État allemandes.

- Septembre 2024 : Volkswagen a annoncé une montée en puissance réduite à l'usine de cellules de Salzgitter, citant la pression sur les coûts et le ralentissement de la demande, et fonctionnera à environ la moitié de sa capacité initiale.

Périmètre du rapport sur le marché des batteries pour véhicules électriques hybrides en Allemagne

Une batterie de véhicule électrique hybride est un composant essentiel du système de groupe motopropulseur d'un véhicule hybride. La batterie permet aux véhicules électriques hybrides d'atteindre une meilleure efficacité énergétique et des émissions plus faibles par rapport aux véhicules traditionnels à moteur à combustion interne en permettant le freinage régénératif, qui capture et stocke l'énergie qui serait autrement perdue lors du freinage. L'énergie stockée peut ensuite être utilisée pour réduire la charge sur le moteur à combustion interne ou alimenter le véhicule à basse vitesse, contribuant à l'efficacité globale et à l'éco-responsabilité des véhicules hybrides.

Le marché allemand des batteries pour véhicules électriques hybrides est segmenté par chimie de batterie, degré d'hybridation, classe de tension et classe de véhicule. Par chimie de batterie, le marché est segmenté en batterie lithium-ion, batterie plomb-acide, batterie sodium-ion et autres. Le marché est segmenté par degré d'hybridation en hybride léger (MHEV 48 V), hybride complet (HEV), hybride rechargeable (PHEV) et hybride à prolongateur d'autonomie. Par classe de tension, le marché est divisé en jusqu'à 60 V, 60 à 200 V, 200 à 400 V et au-dessus de 400 V. Par classe de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux, deux-/trois-roues et hors route et spéciaux. Le rapport propose des prévisions de taille de marché en revenus (USD) pour tous les segments ci-dessus.

| Lithium-ion (NMC, NCA, LFP, LTO) |

| Hydrure métallique de nickel (NiMH) |

| Plomb-acide |

| Technologies émergentes à l'état solide/sodium-ion |

| Hybride léger (MHEV 48 V) |

| Hybride complet (HEV) |

| Hybride rechargeable (PHEV) |

| Hybride à prolongateur d'autonomie |

| Jusqu'à 60 V |

| 60 à 200 V |

| 200 à 400 V |

| Au-dessus de 400 V |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-/trois-roues |

| Hors route et spéciaux |

| Par chimie de batterie | Lithium-ion (NMC, NCA, LFP, LTO) |

| Hydrure métallique de nickel (NiMH) | |

| Plomb-acide | |

| Technologies émergentes à l'état solide/sodium-ion | |

| Par degré d'hybridation | Hybride léger (MHEV 48 V) |

| Hybride complet (HEV) | |

| Hybride rechargeable (PHEV) | |

| Hybride à prolongateur d'autonomie | |

| Par classe de tension | Jusqu'à 60 V |

| 60 à 200 V | |

| 200 à 400 V | |

| Au-dessus de 400 V | |

| Par classe de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-/trois-roues | |

| Hors route et spéciaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des batteries pour véhicules électriques hybrides en Allemagne en 2031 ?

Le marché devrait atteindre 1,27 milliard USD d'ici 2031, reflétant un CAGR de 13,06 % sur la période 2026-2031.

Quelle chimie de batterie détient la plus grande part dans les hybrides allemands ?

Les chimies lithium-ion représentaient 79,35 % des revenus 2025, loin devant les autres chimies.

Pourquoi les hybrides légers 48 volts connaissent-ils une croissance rapide en Allemagne ?

Ils offrent des économies de carburant de 10 à 15 % à un tiers du coût des systèmes hybrides rechargeables, aidant les constructeurs automobiles à atteindre les objectifs de CO₂ de l'UE.

Quel sera l'impact de la technologie sodium-ion sur les futures batteries hybrides ?

Les lignes pilotes sodium-ion prévues pour 2026 pourraient réduire les coûts des matériaux pour les packs 48 volts et diversifier l'approvisionnement en matières premières.

Quels risques menacent les nouveaux projets de gigafactories allemandes ?

Les dépassements de coûts, le ralentissement de la demande de véhicules et les difficultés de financement de la chaîne d'approvisionnement ont déjà ralenti les expansions à Salzgitter et Heide.

Quel segment de véhicule ajoutera le plus de demande de batteries jusqu'en 2031 ?

Les voitures particulières restent le principal moteur de volume, mais les fourgonnettes commerciales affichent la croissance incrémentale la plus rapide en raison des mandats de Scope 3.

Dernière mise à jour de la page le: