Taille et part du marché des dispositifs pour le diabète en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

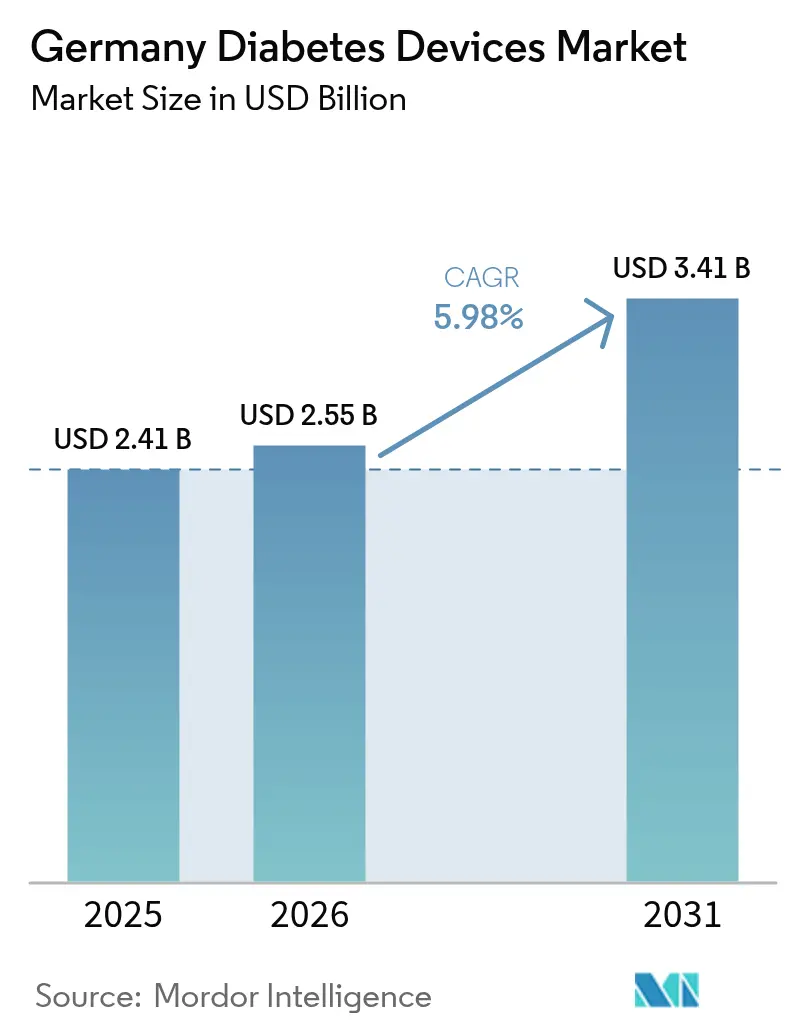

| Taille du marché de l'année de base (2025) | 2.41 Milliards de dollars |

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 3.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour le diabète en Allemagne par Mordor Intelligence

La taille du marché des dispositifs pour le diabète en Allemagne devrait croître de 2,41 milliards USD en 2025 à 2,55 milliards USD en 2026 et devrait atteindre 3,41 milliards USD d'ici 2031 à un TCAC de 5,98 % sur la période 2026-2031. La croissance est soutenue par le remboursement par l'assurance maladie légale de la surveillance continue du glucose flash et en temps réel, une couverture élargie pour les pompes en boucle fermée hybride, et un financement public soutenu pour la titration d'insuline assistée par l'IA. Une population vieillissante rapidement et à forte utilisation d'insuline, associée à la voie d'accélération de la loi sur les soins de santé numériques pour les applications de santé remboursables, oriente la demande vers des solutions connectées à domicile. Les fabricants se concentrent sur des écosystèmes intégrés associant capteurs, pompes et logiciels en nuage, une stratégie qui contribue à défendre les marges tandis que les prix des bandelettes de test baissent sous la pression des appels d'offres. Le cluster de technologies médicales du Bade-Wurtemberg renforce la résilience en localisant la R&D et la production, réduisant ainsi l'exposition aux chocs de la chaîne d'approvisionnement mondiale.

Principaux enseignements du rapport

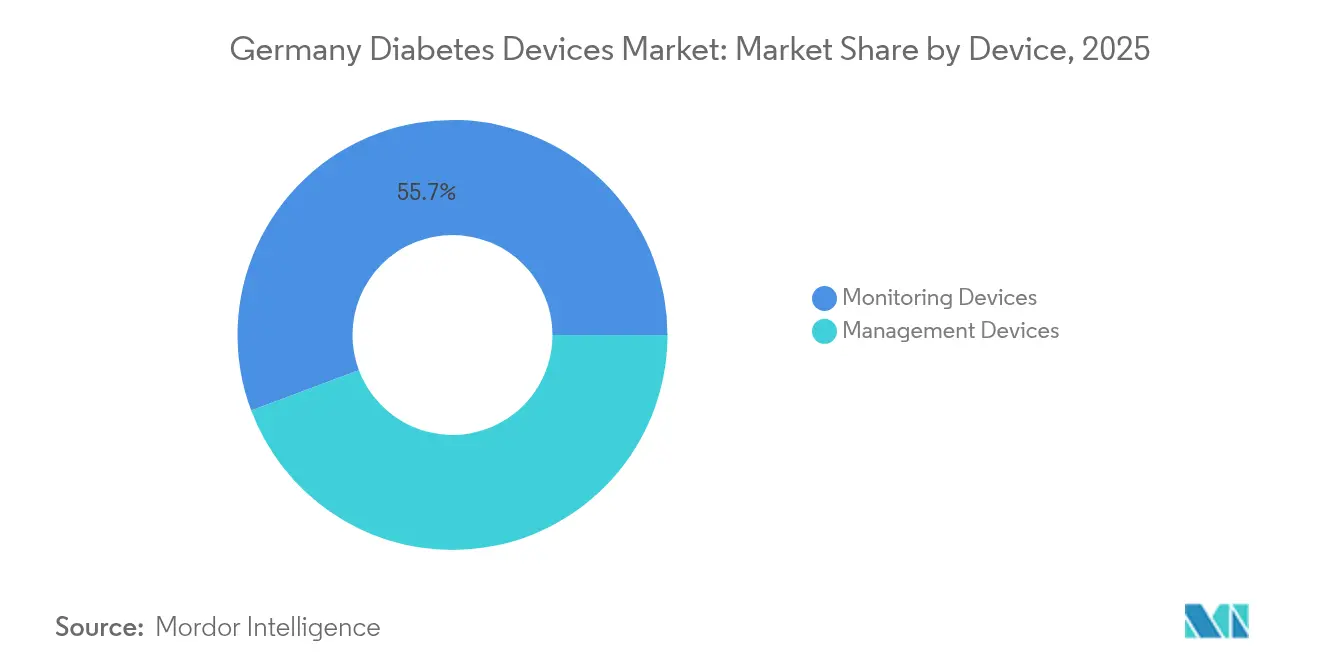

- Par type de dispositif, les dispositifs de surveillance ont représenté 55,72 % des revenus en 2025, tandis que la surveillance continue du glucose devrait progresser à un TCAC de 7,41 % jusqu'en 2031.

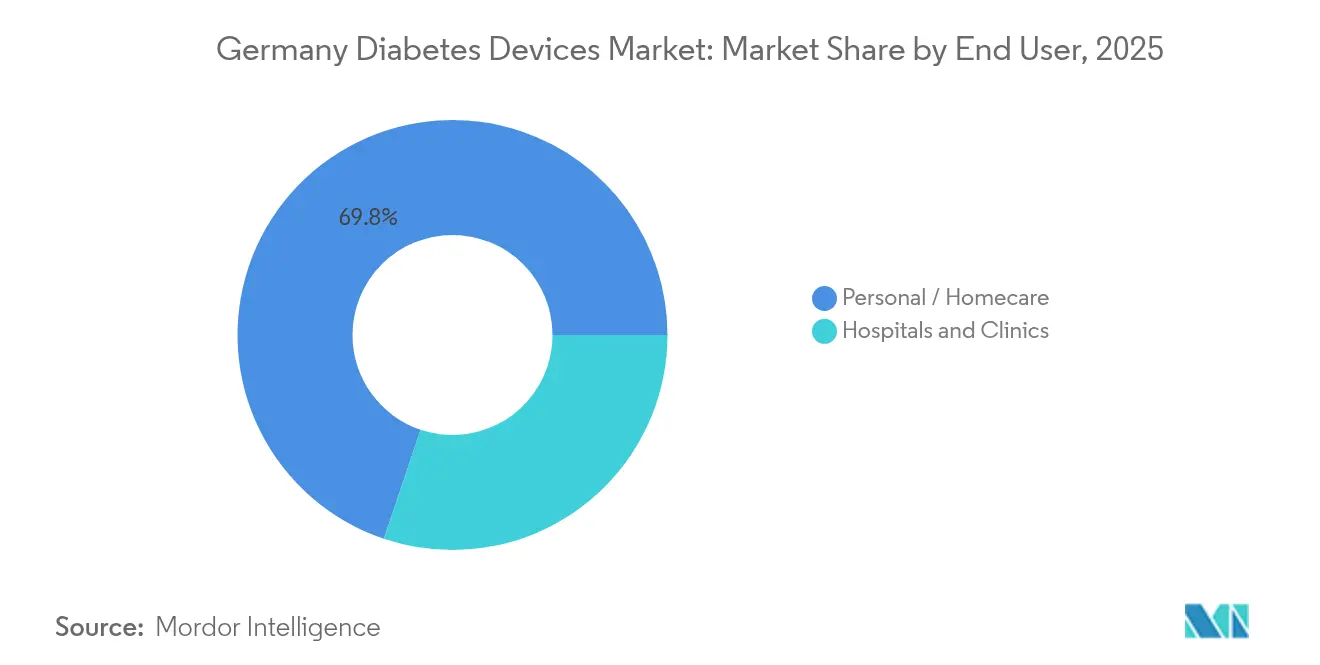

- Par utilisateur final, le segment personnel/soins à domicile détenait 69,83 % de la part du marché des dispositifs pour le diabète en Allemagne en 2025 et progresse à un TCAC de 6,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs pour le diabète en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remboursement par l'assurance maladie légale du flash-SCG piloté par la stratégie nationale du diabète | +1.5% | National | Moyen terme (2-4 ans) |

| Remboursement des pompes en boucle fermée hybride accélérant l'adoption | +1.2% | National | Moyen terme (2-4 ans) |

| Base de population vieillissante à forte utilisation d'insuline en Allemagne | +0.9% | National, avec un impact plus élevé dans les régions à démographie plus âgée | Long terme (≥ 4 ans) |

| Loi sur les applications de santé numérique (DiGA) stimulant la surveillance connectée à domicile | +0.7% | National | Court terme (≤ 2 ans) |

| Cluster de technologies médicales du Bade-Wurtemberg sécurisant l'approvisionnement local | +0.6% | Régional, avec un impact national | Moyen terme (2-4 ans) |

| Projets d'IA financés par le gouvernement fédéral pour la titration automatisée de l'insuline | +0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement par l'assurance maladie légale du flash-SCG piloté par la stratégie nationale du diabète

Le remboursement élargi couvre désormais les patients de type 2 nécessitant ≥ 3 injections d'insuline par jour, le diabète gestationnel traité à l'insuline et tous les mineurs de moins de 18 ans. L'utilisation parmi les adultes atteints de diabète de type 1 a bondi de 31,1 % en 2017 à 75,4 % en 2021/2022 [1]Yong Du, « Utilisation des dispositifs de surveillance du glucose chez les adultes diabétiques en Allemagne », Diabetes Technology & Therapeutics, liebertpub.com. La politique met l'accent sur l'accès plutôt que sur la réduction des prix, permettant aux entreprises de maintenir leur R&D tout en élargissant leur portée. Une pénétration plus élevée stimule la demande de capteurs, d'émetteurs et de plateformes de données, renforçant l'expansion technologique du marché des dispositifs pour le diabète en Allemagne.

Remboursement des pompes en boucle fermée hybride accélérant l'adoption

La couverture légale pour l'administration automatisée d'insuline crée une voie de mise à niveau claire par rapport aux injections quotidiennes multiples. La mylife Loop de Ypsomed a enregistré une croissance des ventes de 80,8 % en 2024/25 en Allemagne [2]Ypsomed AG, « Ypsomed cède son activité diabète et croît de plus de 35 % », ypsomed.com. Les études cliniques enregistrent une baisse de 76 % des hypoglycémies sévères chez les utilisateurs présentant une conscience altérée [3]Roman Hovorka, « Administration d'insuline en boucle fermée : mise à jour sur l'état du domaine », tandfonline.com. La concurrence s'intensifie alors que les acteurs établis et les nouveaux entrants s'efforcent d'affiner les algorithmes, d'étendre la durée de port des capteurs et de simplifier l'intégration, ajoutant de la profondeur au marché des dispositifs pour le diabète en Allemagne.

Base de population vieillissante à forte utilisation d'insuline

Environ 7 millions d'Allemands vivent avec le diabète, avec des projections de 10,7 à 12,3 millions d'ici 2040 [4]Diabinfo, « Combien de personnes ont le diabète ? », diabinfo.de. Les personnes âgées éprouvent souvent des difficultés de dextérité et de vision, suscitant une demande de dispositifs dotés d'écrans plus grands et de designs ergonomiques. Ce changement démographique ancre la croissance des volumes à long terme pour les pompes, les stylos injecteurs et les moniteurs connectés, renforçant le marché des dispositifs pour le diabète en Allemagne sur tous les canaux.

Loi sur les applications de santé numérique (DiGA) stimulant la surveillance connectée à domicile

La loi allemande sur les soins de santé numériques permet le remboursement sur ordonnance d'applications certifiées dans le cadre d'une procédure accélérée de 12 mois. Cinquante-six applications sont désormais éligibles, donnant à 73 millions de citoyens assurés accès à une surveillance guidée, des calculateurs de doses et des outils de coaching. Le flux de données transparent des capteurs vers les plateformes en nuage soutient les soins proactifs, réduit les visites en clinique et renforce la fidélisation des fournisseurs de dispositifs au sein du marché des dispositifs pour le diabète en Allemagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retard de recertification au titre du RDM ralentissant les lancements de nouveaux dispositifs | -0.8% | National, avec des implications à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Appels d'offres de l'assurance maladie légale entraînant une compression des prix des bandelettes de test | -0.5% | National | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données en nuage liées au RGPD | -0.3% | National, avec des implications à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Pénurie d'éducateurs en diabétologie pour la formation avancée aux pompes | -0.4% | National, avec des variations régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retard de recertification au titre du RDM ralentissant les lancements de nouveaux dispositifs

Moins de 10 % des dispositifs existants ont effectué la transition vers la nouvelle réglementation européenne, et 83 % des entreprises ont reporté la certification de nouveaux produits. Des audits prolongés restreignent le flux du pipeline, freinant l'élan d'innovation sur le marché des dispositifs pour le diabète en Allemagne jusqu'à ce que la capacité des organismes notifiés s'élargisse.

Appels d'offres de l'assurance maladie légale entraînant une compression des prix des bandelettes de test

Une tarification de référence agressive réduit les marges sur les bandelettes de glycémie. Alors que les fabricants réorientent leurs capitaux vers la surveillance à base de capteurs, le segment de l'autosurveillance de la glycémie se banalise. Ce changement accélère l'adoption de la SCG, mais l'érosion des revenus sur les consommables réduit la croissance globale du marché des dispositifs pour le diabète en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dispositif : la SCG stimule la croissance du segment de surveillance

Les dispositifs de surveillance ont capté 55,72 % des revenus des dispositifs en 2025 et progressent à un TCAC de 7,41 %, plus rapidement que la taille globale du marché des dispositifs pour le diabète en Allemagne. Le remboursement élargi pour les systèmes flash et la couverture pédiatrique soutiennent les gains de volume, tandis que des plateformes telles que le prochain capteur de cétones en continu d'Abbott laissent entrevoir des sources de profit adjacentes (lovemylibre.com). L'autosurveillance de la glycémie reste un point d'entrée pour les patients nouvellement diagnostiqués, mais subit une compression des prix sous les appels d'offres de l'assurance maladie légale. La part de marché des dispositifs pour le diabète en Allemagne pour les dispositifs de gestion s'établit à 44,28 % ; les pompes en boucle fermée hybride font progresser cette portion grâce à une croissance unitaire à deux chiffres.

Les informations prédictives éclairent de plus en plus la thérapie : les indicateurs de temps dans la plage cible sont corrélés à une réduction des risques de rétinopathie et cardiovasculaires. Les ventes de la mylife YpsoPump illustrent la convergence des moniteurs et des pompes en boucles quasi autonomes. À mesure que la précision des capteurs, la sophistication des algorithmes et l'intégration aux smartphones s'améliorent, le marché des dispositifs pour le diabète en Allemagne migre des tests épisodiques vers un contrôle continu en boucle fermée.

Par utilisateur final : la domination des soins à domicile reflète le succès des politiques

Les utilisateurs en soins personnels/à domicile représentaient 69,83 % du marché des dispositifs pour le diabète en Allemagne en 2025 et progresseront à un TCAC de 6,39 % jusqu'en 2031. Les applications activées par DiGA et les démarrages de pompes à distance prouvent l'équivalence clinique avec la formation en cabinet. Les smartphones servent désormais de hubs pour les données des capteurs, renforçant l'observance et réduisant les visites hospitalières. Les hôpitaux et cliniques, avec une part de 30,17 %, se concentrent sur les cas complexes et l'initiation technologique, imposant des mesures de qualité électroniques pour le contrôle glycémique des patients hospitalisés.

La collaboration entre les différents contextes de soins resserre le continuum de soins : les cliniques lancent une formation structurée aux pompes telle que GoPump, puis confient les patients aux prestataires communautaires. Cette division du travail renforce les volumes dans les canaux à domicile tout en assurant une montée en charge sécurisée des outils avancés, soutenant la taille du marché des dispositifs pour le diabète en Allemagne dans tous les groupes d'utilisateurs.

Analyse géographique

Le sud de l'Allemagne, mené par le Bade-Wurtemberg, fonctionne comme un moteur d'innovation. Les sièges sociaux et sites de production de Roche Diagnostics et un dense réseau de partenaires académiques incubent la chimie des capteurs, l'électronique basse consommation et les algorithmes d'IA. Le cluster emploie environ 20 000 spécialistes en technologies médicales et soutient une chaîne d'approvisionnement nationale résiliente, protégeant le marché des dispositifs pour le diabète en Allemagne contre la volatilité externe.

Les États fédéraux du nord tirent parti d'une solide infrastructure numérique pour développer les soins connectés. L'investissement de Ypsomed à Schwerin élargit la capacité pour les auto-injecteurs et les stylos, ancrant une croissance orientée vers l'exportation tout en distribuant des emplois au-delà de la base traditionnelle du sud-ouest. Les décideurs politiques de Hambourg et du Schleswig-Holstein mènent des projets pilotes de télémédecine qui associent des applications DiGA à la SCG, augmentant la pénétration notamment chez les utilisateurs en âge de travailler.

Les régions de l'Est, confrontées à un vieillissement plus rapide de la population, stimulent la demande de dispositifs adaptés aux personnes âgées. L'adoption de pompes à grand écran et de capteurs à alerte vibratoire est plus élevée là où la prévalence des déficiences visuelles complique l'autosoins. L'uniformité des prestations de l'assurance maladie légale garantit la cohérence du remboursement à l'échelle nationale, mais des disparités dans la disponibilité des éducateurs spécialisés persistent ; la Saxe rurale signale des délais d'attente plus longs pour la formation avancée aux pompes que Berlin urbain. Les subventions fédérales continues pour les cliniques numériques devraient combler les écarts de service, renforçant le marché des dispositifs pour le diabète en Allemagne dans tous les Länder.

Paysage réglementaire

Les dispositifs de diabète en Allemagne sont régis par le règlement européen sur les dispositifs médicaux (MDR, règlement (UE) 2017/745), exigeant le marquage CE et une surveillance post-commercialisation continue pour la mise sur le marché allemand. En Allemagne, le BfArM est une autorité centrale, couvrant la vigilance des dispositifs médicaux et administrant la voie rapide DiGA en vertu de l'ordonnance sur les applications de santé numérique (DiGAV) pour les dispositifs médicaux numériques remboursables, y compris les applications liées au diabète.

Les fabricants font également face à une évolution opérationnelle vers EUDAMED. À compter du 28 mai 2026, l'utilisation d'EUDAMED est obligatoire pour l'enregistrement de nouveaux dispositifs médicaux dans l'UE, l'Allemagne s'éloignant progressivement de la dépendance à la voie nationale DMIDS pour les nouvelles notifications. Cela relève le niveau d'exigence en matière de conformité et de préparation à la soumission de données (UDI et données maîtresses des dispositifs) en tant qu'élément conditionnant les lancements et extensions de gamme, en plus des exigences continues en matière de preuves pour obtenir et défendre le remboursement par l'assurance maladie légale des écosystèmes connectés du diabète (CGM, pompes et logiciels associés).

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des intrants en capteurs et électronique, en passant par la conception et la fabrication des dispositifs (souvent soutenues par des pôles allemands de technologies médicales tels que le Bade-Wurtemberg pour la R&D et les composants à haute valeur ajoutée), jusqu'à l'évaluation de la conformité et le marquage CE en vertu du MDR. L'accès au marché en Allemagne dépend ensuite des voies de remboursement, des appels d'offres et du développement des canaux. Pour les dispositifs de diabète, les logiciels de soins connectés ajoutent une couche parallèle à la chaîne de valeur, où l'inscription DiGA gérée par le BfArM en vertu du DiGAV constitue une étape formelle d'accès au marché pour les dispositifs médicaux numériques éligibles qui complètent le matériel de surveillance et d'administration d'insuline.

La distribution commerciale en Allemagne s'effectue via une combinaison de ventes directes par des filiales locales et de distributeurs spécialisés en medtech, ainsi que de fournisseurs en gros et axés sur les soins à domicile pour les consommables courants et le soutien aux patients. Les dynamiques d'achat hospitalier intègrent souvent des appels d'offres et des réseaux d'achat, ce qui peut exercer une pression sur les prix dans les catégories banalisées (par exemple, les bandelettes), tandis que les partenaires de services logistiques et de conformité (y compris les prestataires 3PL et les importateurs agréés) soutiennent l'importation, l'entreposage et la documentation au sein de l'UE pour maintenir la continuité de l'approvisionnement en capteurs à forte rotation et en consommables de pompe.

Paysage concurrentiel

La concentration du marché est modérée, Abbott, Roche, Dexcom et Medtronic dominant les capteurs, tandis que Novo Nordisk, Eli Lilly et Sanofi commandent les canaux d'insuline en stylos et en flacons. Les alliances stratégiques redessinent les frontières : Abbott et Medtronic co-développeront une combinaison capteur-pompe à double marque. Le lancement par Roche en 2024 d'une SCG remet en question le duopole historique et signale une intensification des paris en R&D.

Les start-ups ciblent les espaces blancs : Diafyt MedTech applique l'apprentissage automatique à la titration automatisée, remportant des subventions fédérales et une approbation accélérée de classe IIb zefyron.com. Le capteur implantable de Senseonics gagne du terrain auprès des patients souhaitant des insertions trimestrielles plutôt que des remplacements bimensuels, bien que le flux de travail chirurgical limite les volumes. Les acteurs établis répliquent avec des extensions de la durée de port des capteurs et des fonctionnalités de personnalisation des applications telles que My Insights de Medtronic, qui envoie des incitations comportementales par e-mail aux utilisateurs de MiniMed.

La réglementation façonne la rivalité. Les entreprises qui réussissent les audits du RDM en premier sécurisent une bande passante commerciale et marketing ininterrompue ; les retardataires risquent des ruptures de stock et des pertes d'appels d'offres. Les dossiers d'évaluation économique de la santé de l'IQWiG influencent les plafonds de remboursement, incitant les fournisseurs à lier les données des dispositifs à des gains de résultats mesurables. À mesure que les écosystèmes numériques mûrissent, la fidélisation repose sur l'interopérabilité en nuage et l'intégration dans les flux de travail des cliniciens, approfondissant les avantages concurrentiels au sein du marché des dispositifs pour le diabète en Allemagne.

Leaders du secteur des dispositifs pour le diabète en Allemagne

Abbott Diabetes Care

Roche Diabetes Care

DexCom Inc.

Medtronic PLC

Insulet Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion du CGM vers des cas d'usage plus larges du diabète de type 2 élargit le segment adressable au-delà de l'insulinothérapie intensive. La conception et le positionnement des produits ciblent de plus en plus les schémas d'insuline basale et non intensifs, ce qui se reflète dans les choix de mise sur le marché. Un ancrage clair est l'annonce par Dexcom, en mai 2026, de Dexcom Flex pour l'Allemagne, destiné aux adultes atteints de diabète de type 2 sous insuline basale, thérapies orales ou agonistes des récepteurs du GLP-1, ce qui intensifie la concurrence autour de l'intégration simplifiée, des leviers d'accessibilité financière et de l'exécution du canal de soins à domicile.

Un espace d'innovation se développe également à l'intersection des nouvelles modalités de biodétection et des écosystèmes d'administration automatisée d'insuline (AID). Abbott a obtenu le marquage CE en mai 2026 pour Libre Duo et Libre Duo 10 Day (détection duale du glucose et des cétones), tandis que le marquage CE en juin 2026 du CGM réutilisable de FiberSense AG (classe IIb) indique un potentiel pour des formats différenciés et des concepts de réutilisation en vertu du MDR. Du côté de la gestion, juillet 2026 a vu Diabeloop lancer le système AID DBLG2 en Allemagne avec l'intégration de la pompe patch ViCentra Kaleido et du Dexcom G7, exécutant l'algorithme via un smartphone Android comme interface de contrôle, renforçant la concurrence entre écosystèmes autour de l'interopérabilité, de l'expérience patient et de la différenciation thérapeutique pilotée par logiciel au sein de la structure de marché allemande axée sur le remboursement.

Développements récents du secteur

- Juillet 2026 : Diabeloop a lancé le système d'administration automatisée d'insuline DBLG2 en Allemagne, intégrant la pompe patch ViCentra Kaleido avec le CGM Dexcom G7 et exécutant l'algorithme sur un smartphone Android compatible. Cela ajoute une nouvelle option d'écosystème AID disponible commercialement et accroît l'importance des flux de travail centrés sur le smartphone, de la compatibilité des partenaires et du support de formation pour développer la thérapie par pompe avancée.

- Mai 2026 : Dexcom a annoncé Dexcom Flex en Allemagne, un système CGM conçu pour les adultes atteints de diabète de type 2 qui ne suivent pas d'insulinothérapie intensive, y compris les utilisateurs d'insuline basale, de thérapies orales ou d'agonistes des récepteurs du GLP-1. Ce lancement élargit le champ de bataille concurrentiel des populations sous insulinothérapie intensive aux cohortes de type 2 à plus fort volume, poussant les fournisseurs à optimiser le coût de service et l'intégration de style grand public dans le canal domicile.

- Août 2024 : Dexcom Deutschland a activé la fonctionnalité Direct-to-Watch pour le Dexcom G7 en Allemagne, permettant de consulter les résultats CGM sur Apple Watch sans smartphone à proximité. Cela renforce l'adhésion centrée sur les objets connectés et positionne la connectivité aux montres connectées comme un facteur de différenciation pour les marques de CGM en concurrence sur la commodité et les fonctionnalités d'engagement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché allemand des dispositifs de diabète est défini comme la valeur des dispositifs de surveillance du diabète et d'administration d'insuline vendus en Allemagne, y compris le matériel principal des dispositifs et les consommables courants utilisés par les patients et les établissements de soins.

Exclusions du périmètre : nous excluons les dispositifs utilisés uniquement pour les diagnostics de laboratoire et les dispositifs utilisés uniquement pour le dépistage du diabète gestationnel.

Aperçu de la segmentation

- Par dispositif

- Dispositifs de surveillance

- Autosurveillance de la glycémie

- Glucomètres

- Bandelettes de test de glycémie

- Lancettes

- Surveillance continue du glucose

- Capteurs

- Durables/Émetteurs

- Par type de SCG

- Autosurveillance de la glycémie

- Dispositifs de gestion

- Pompes à insuline

- Pompes tubulaires

- Pompes patch

- Stylos à insuline

- Stylos jetables

- Stylos réutilisables et cartouches

- Seringues à insuline

- Injecteurs à jet

- Pompes à insuline

- Dispositifs de surveillance

- Par utilisateur final

- Hôpitaux et cliniques

- Personnel / Soins à domicile

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par les signaux de santé publique et de remboursement qui façonnent l'adoption des dispositifs de diabète en Allemagne, puis nous avons vérifié la taille et l'évolution de la population traitée ainsi que l'intensité des tests rapportée pour les soins du diabète. Nous nous sommes référés à des sources telles que le Robert Koch Institute (RKI), l'Office fédéral de la statistique d'Allemagne (Destatis), le Comité fédéral commun (G-BA), l'Institut fédéral allemand des médicaments et des dispositifs médicaux (BfArM) et les statistiques de santé de l'OCDE pour construire des données cohérentes.

Pour traduire ces signaux en un modèle de marché, nous avons également utilisé les rapports annuels des entreprises et les présentations aux investisseurs pour le contexte du mix produits, et nous avons recoupé le calendrier des politiques et les jalons d'adoption à l'aide de sites web associatifs et de la presse réputée. Lorsque les informations publiques n'étaient pas suffisamment détaillées, des abonnements payants prenant en charge les données financières des entreprises et le suivi de l'actualité, l'intelligence des brevets, et des vues sélectives sur les expéditions d'importation et d'exportation ont été utilisés pour appuyer les vérifications de tendance. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la logique d'utilisation et de tarification, en particulier pour le CGM, la thérapie par pompe et l'intensification par stylo à insuline, où les règles de remboursement et l'observance des patients peuvent rapidement modifier les hypothèses. Nous avons échangé avec des cliniciens, des éducateurs en diabétologie et des parties prenantes à travers les canaux de distribution, de pharmacie et de soins à domicile, y compris des responsables spécialisés en dispositifs. Leurs contributions ont permis de combler les lacunes de la recherche documentaire et de recouper les hypothèses clés à l'échelle de l'Allemagne.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directeurs (CXO) : 15 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 20 % | Managers : 47 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement a été construite selon une approche descendante, où la prévalence du diabète et les cohortes traitées sont converties en demande de dispositifs via la fréquence de surveillance, le mix thérapeutique et l'adoption pilotée par le remboursement, puis valorisées à l'aide de points de prix typiques pour les dispositifs et les consommables. Nous avons corroboré les totaux avec des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires estimés pour les catégories clés, et nous avons effectué des vérifications de canal sur les évolutions du mix entre l'autosurveillance glycémique (SMBG) et le CGM.

Quelques intrants ont été traités comme les principales empreintes de marché car ils font varier le total de manière visible et reproductible, notamment la pénétration du CGM dans les cohortes traitées et non traitées à l'insuline, les cycles de remplacement des capteurs, la consommation de bandelettes par patient pour l'SMBG, la croissance de la base d'utilisateurs de pompes et la fréquence de changement des sets de perfusion, ainsi que la répartition entre matériel réutilisable et consommables récurrents. Lorsqu'une sous-catégorie de dispositifs présentait une visibilité limitée, nous avons utilisé des fourchettes encadrées issues des entretiens et les avons réconciliées avec les signaux de population diabétique au niveau allemand avant de sélectionner un point médian final.

Pour les prévisions, nous avons utilisé une analyse de scénarios avant de les combiner en un scénario de base, car l'expansion du remboursement et le changement de technologie peuvent créer des ruptures plutôt que des évolutions linéaires. Les hypothèses relatives aux taux d'adoption, à la progression des prix et à l'intensité de consommation des consommables ont été actualisées avec des données primaires, et la trajectoire résultante a été vérifiée par rapport au calendrier des politiques observées et aux évolutions des parcours de soins.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre des signaux indépendants, où l'utilisation, le bassin de patients et la logique de prix devaient converger avant que les résultats ne soient finalisés. Les valeurs aberrantes ont été signalées lorsque la croissance impliquait des sauts irréalistes dans le nombre d'utilisateurs de dispositifs ou l'intensité de consommation, puis nous avons revérifié les moteurs sous-jacents, suivis d'une seconde revue par un analyste avant validation finale.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de remboursement, des évolutions majeures des recommandations ou des transitions de produits qui modifient le mix entre SMBG, CGM, stylos et pompes. Avant la livraison, une nouvelle actualisation est réalisée afin que les clients reçoivent une vision à jour alignée sur les dernières données publiques disponibles et les retours de terrain.

Taille du marché allemand des dispositifs de diabète selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de diabète en Allemagne peuvent varier même lorsque l'intitulé du sujet semble identique, car les produits comptabilisés, l'année de référence utilisée et la logique de tarification ne sont souvent pas alignés. Des différences apparaissent également lorsque certaines études intègrent des éléments de santé connexes, ou lorsqu'elles ne valorisent que le matériel des dispositifs et non les consommables récurrents qui représentent généralement la part la plus importante.

En suivant les principaux moteurs de la demande et les points d'actualisation, Mordor Intelligence maintient l'estimation liée exclusivement aux revenus des dispositifs et consommables en Allemagne pour la surveillance du diabète et l'administration d'insuline, en excluant les diagnostics de laboratoire uniquement et les dispositifs de dépistage gestationnel, ce qui modifie les totaux lorsque des définitions plus larges sont utilisées ailleurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,41 milliards USD (2025) | |

| Plateforme sectorielle A | 2,27 milliards USD (2024) | Utilise une année de référence antérieure et n'indique pas clairement si les consommables récurrents et tous les canaux sont valorisés de manière cohérente, ce qui peut tirer la valeur de marché vers le bas même si la liste des dispositifs est similaire. |

| Éditeur B | 1,71 milliard USD (2023) | Ancré sur une année différente et semble appliquer un périmètre de dispositifs plus étroit et une construction tarifaire simplifiée, ce qui peut sous-estimer les revenus continus des capteurs et bandelettes lorsque la conversion en valeur est simplifiée. |

La comparaison montre que le choix de l'année et ce qui est comptabilisé comme revenu des dispositifs expliquent généralement l'essentiel de l'écart. Lorsque le périmètre est resserré aux dispositifs de surveillance du diabète et d'administration d'insuline vendus en Allemagne, et que la tarification est reliée au comportement de remplacement des consommables, le chiffre final devient plus facile à reproduire et à défendre lors des discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de soins du diabète en Allemagne ?

La taille du marché des dispositifs de soins du diabète en Allemagne devrait atteindre 2,55 milliards USD en 2026 et croître à un TCAC de 5,98 % pour atteindre 3,41 milliards USD d'ici 2031.

Quelles technologies sont susceptibles de façonner la prochaine vague de croissance ?

Les pompes en boucle fermée hybride, les applications de titration d'insuline assistées par l'IA et les plateformes intégrées capteur-pompe devraient approfondir le virage vers une gestion automatisée et connectée du diabète jusqu'en 2030.

Qui sont les acteurs clés du marché des dispositifs pour le diabète en Allemagne ?

Abbott Diabetes Care, Roche Diabetes Care, DexCom Inc., Medtronic PLC et Insulet Corporation sont les principales entreprises opérant sur le marché des dispositifs pour le diabète en Allemagne.

Quel type de produit connaît la croissance la plus rapide ?

Les systèmes de surveillance continue du glucose mènent la croissance avec un TCAC de 7,41 %, portés par un remboursement élargi par l'assurance maladie légale et une forte demande des patients pour le suivi à base de capteurs.

Dernière mise à jour de la page le: