Taille et part du marché de l'instrumentation et de la surveillance géotechniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.76 Milliards de dollars |

| Taille du Marché (2031) | 9.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'instrumentation et de la surveillance géotechniques par Mordor Intelligence

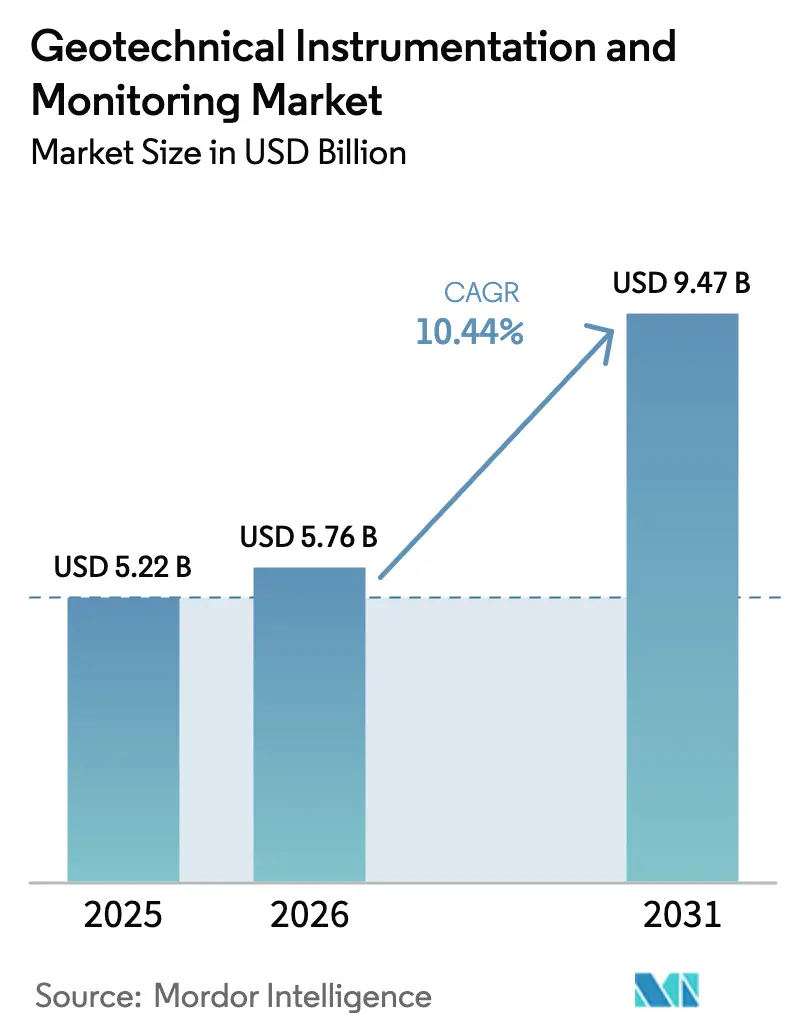

La taille du marché de l'instrumentation et de la surveillance géotechniques en 2026 est estimée à 5,76 milliards USD, en hausse par rapport à la valeur de 2025 de 5,22 milliards USD, avec des projections pour 2031 indiquant 9,47 milliards USD, soit une croissance à un TCAC de 10,44 % sur la période 2026-2031. La modernisation rapide des infrastructures, le déploiement plus large de capteurs souterrains en temps réel et des mandats de sécurité progressivement plus stricts alimentent cette croissance. La prolifération des dispositifs compatibles IoT, le déploiement de jumeaux numériques et l'analytique basée sur l'IA font évoluer la demande de l'enregistrement réactif des données vers la prédiction proactive des risques. Le matériel continue d'ancrer les dépenses, mais la dynamique la plus forte se situe dans les plateformes logicielles qui permettent d'obtenir des informations prédictives. Sur le plan régional, la courbe d'adoption est la plus prononcée en Asie-Pacifique, soutenue par des budgets d'infrastructure de premier plan, tandis que l'Amérique du Nord maintient une demande premium pour des systèmes haute précision répondant à des normes réglementaires strictes. L'intensité concurrentielle est modérée ; les entreprises leaders s'étendent par intégration verticale des capteurs, de l'analytique et des services de terrain, érodant la position des fournisseurs spécialisés uniquement dans le matériel.

Principaux enseignements du rapport

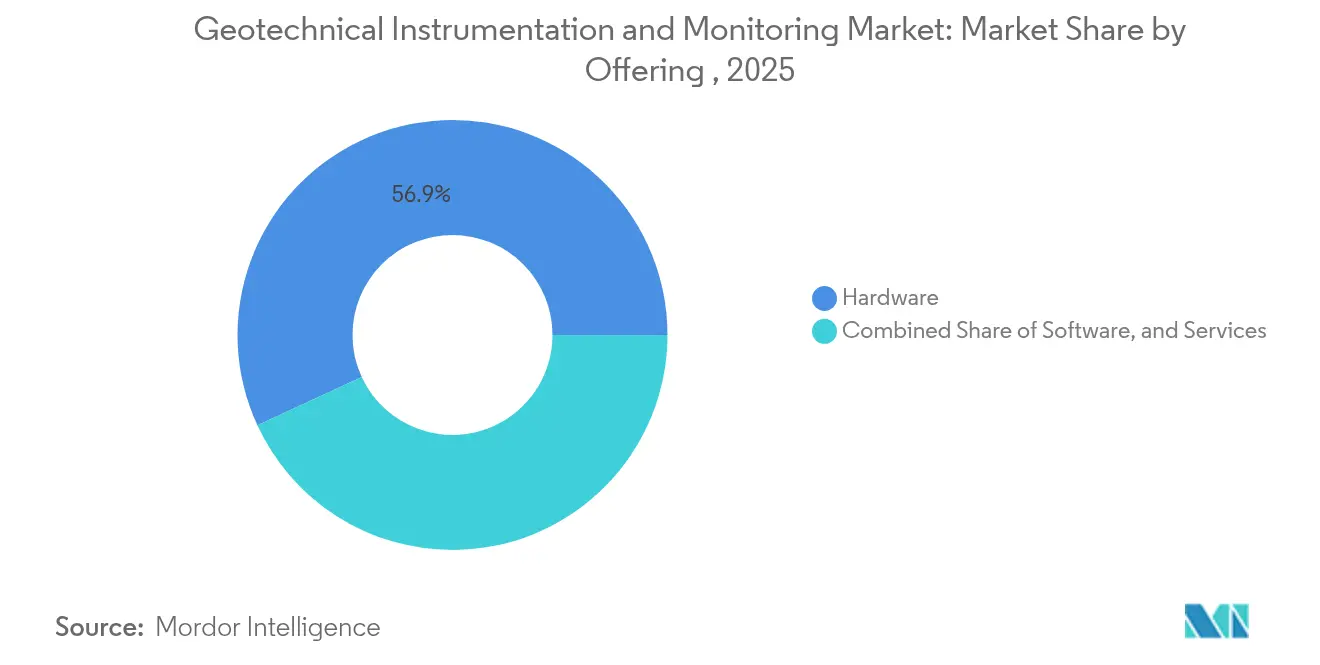

- Par offre, les solutions matérielles détenaient 56,90 % de la part du marché de l'instrumentation et de la surveillance géotechniques en 2025, tandis que le logiciel devrait progresser à un TCAC de 14,12 % jusqu'en 2031.

- Par technologie de réseau, les systèmes filaires représentaient 62,45 % de la taille du marché de l'instrumentation et de la surveillance géotechniques en 2025 ; les alternatives sans fil progressent à un TCAC de 14,78 % entre 2026 et 2031.

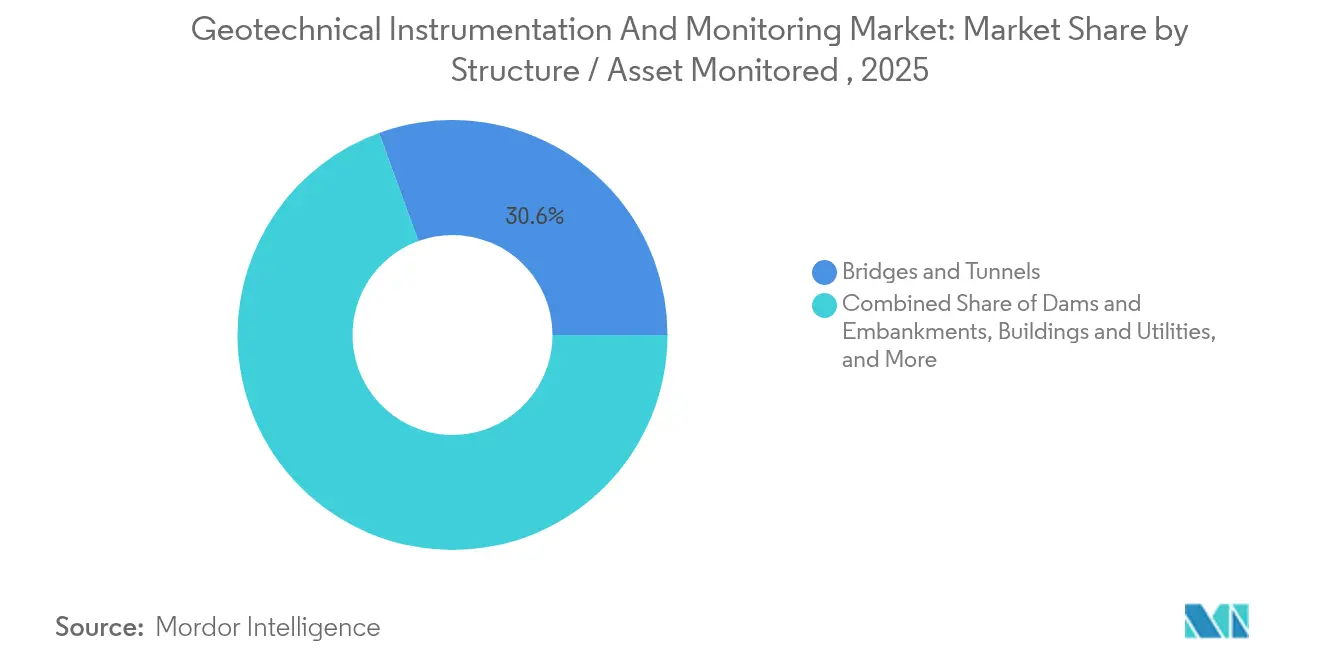

- Par structure/actif surveillé, les ponts et tunnels représentaient 30,55 % de la part du marché de l'instrumentation et de la surveillance géotechniques en 2025, tandis que les voies ferrées et chaussées devraient croître à un TCAC de 11,74 %.

- Par secteur d'utilisation final, les promoteurs de bâtiments et d'infrastructures étaient en tête avec 37,10 % de la taille du marché de l'instrumentation et de la surveillance géotechniques en 2025 ; les autorités de transport se développent à un TCAC de 12,46 % jusqu'en 2031.

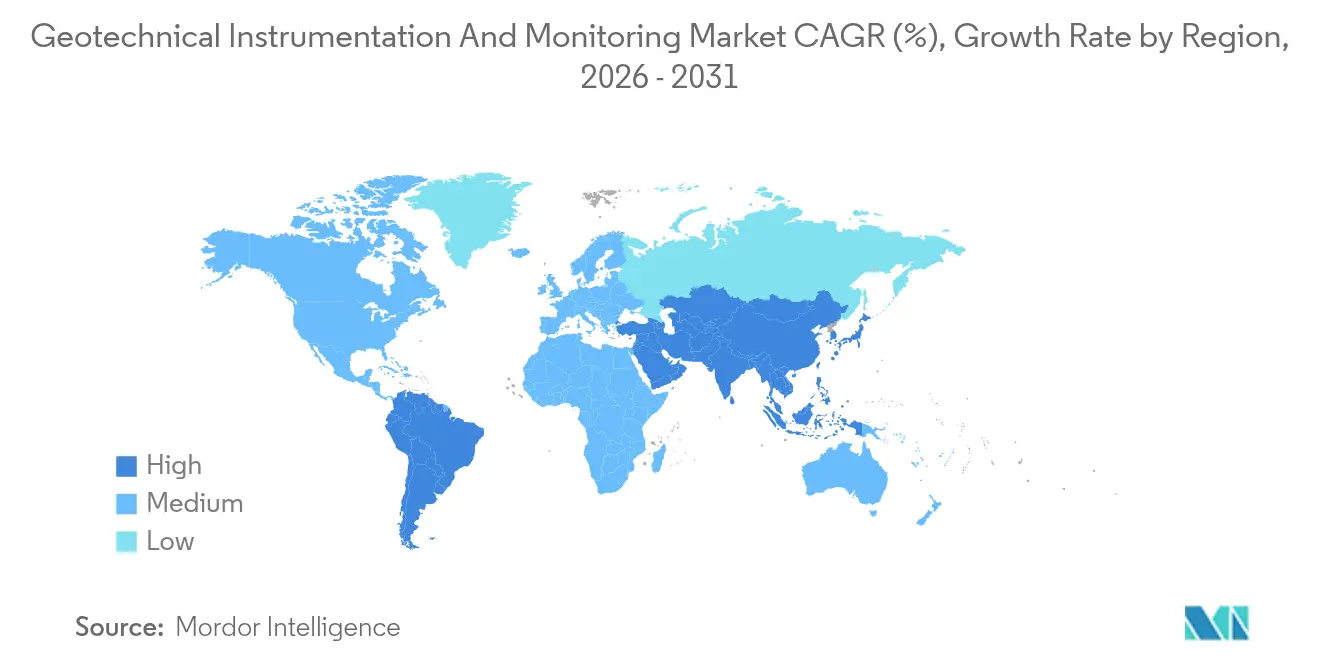

- Par région, l'Amérique du Nord a contribué à hauteur de 34,05 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 12,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'instrumentation et de la surveillance géotechniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle haussier des investissements en infrastructures (2025-2030) | +2.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration de l'IoT, de l'analytique cloud et de l'IA en périphérie | +2.1% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Réglementations mondiales plus strictes sur la sécurité des barrages et les résidus miniers | +1.9% | Mondial, avec accent sur l'Amérique du Nord, l'Australie, le Chili | Long terme (≥ 4 ans) |

| Essor des projets de métro souterrain et de train à grande vitesse | +1.6% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Demande de surveillance à distance du soulèvement par le gel dans les actifs polaires | +0.8% | Régions arctiques, nord du Canada, Alaska, Scandinavie | Long terme (≥ 4 ans) |

| Déploiement de jumeaux numériques entraînant des déploiements denses de capteurs | +1.4% | Amérique du Nord et UE, expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycle haussier des investissements en infrastructures (2025-2030)

Les gouvernements et les investisseurs privés déploient des capitaux records pour moderniser les actifs de transport, d'eau et d'énergie. Contrairement aux vagues précédentes, les projets intègrent désormais des systèmes de surveillance dès la phase de conception pour éviter les défaillances et optimiser les coûts du cycle de vie. Les données issues des appels d'offres récents montrent que chaque dollar investi dans la surveillance peut prévenir 4 à 5 USD de dépenses de reconstruction, renforçant le retour sur investissement. La dynamique est la plus forte en Asie-Pacifique, mais reste substantielle aux États-Unis, où la loi sur l'investissement dans les infrastructures et l'emploi alloue des financements de plusieurs milliards de dollars au renouvellement des actifs.

Intégration de l'IoT, de l'analytique cloud et de l'IA en périphérie

Les enregistreurs de données de nouvelle génération, tels que le CR6 de Campbell Scientific, collectent des mesures à fil vibrant et les traitent localement à l'aide du filtrage VSPECT breveté, portant le temps moyen entre pannes au-delà de cinq siècles [1]Campbell Scientific, "Système de mesure et de contrôle CR6", campbellsci.com. L'analytique en périphérie réduit la latence, tandis que les tableaux de bord cloud consolident les données multi-sites pour la modélisation prédictive. Le plug-in GeoDIN de Fugro pour Civil 3D illustre cette intégration, permettant aux concepteurs de visualiser le comportement du sous-sol dans des environnements CAO familiers. Le passage résultant de l'interprétation manuelle aux alertes de risque automatisées redéfinit la valeur des services.

Réglementations mondiales plus strictes sur la sécurité des barrages et les résidus miniers

Les enquêtes post-défaillance ont déclenché une surveillance continue obligatoire. La norme mondiale de l'industrie sur la gestion des résidus miniers oblige les propriétaires à déployer une instrumentation en temps réel tout au long du cycle de vie des installations. Aux États-Unis, le programme de subventions pour la réduction des risques liés aux barrages du Michigan consacre 14,9 millions USD à des systèmes avancés émettant des alarmes automatisées, signalant un nouveau pipeline de financement pour les fournisseurs de capteurs [2]Département de l'environnement, des Grands Lacs et de l'énergie du Michigan, "Programme de subventions pour la réduction des risques liés aux barrages", michigan.gov. Les délais de conformité s'étendent bien dans les années 2030, garantissant une demande soutenue.

Essor des projets de métro souterrain et de train à grande vitesse

Les mégaprojets tels que la ligne 18 du Grand Paris Express s'appuient sur des plateformes comme Sixense Geoscope pour suivre les déplacements millimétriques du sol lors du creusement des tunnels. La ligne 12 du métro de Pékin utilise la technologie de comptage Frauscher comme couche de redondance pour le contrôle des trains, intégrant la surveillance géotechnique dans les opérations. Une densité d'instrumentation similaire est imposée sur le métro de Melbourne, qui traite les données de plus de 12 500 capteurs via MissionOS. Ces références mettent en évidence l'effet d'échelle qui stimule les volumes de capteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'installation et de cycle de vie | -1.8% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs géotechniciens qualifiés en instrumentation et surveillance géotechniques | -1.4% | Amérique du Nord et UE les plus touchées, propagation mondiale | Long terme (≥ 4 ans) |

| Risque de cybersécurité pour les réseaux de capteurs sans fil | -0.9% | Mondial, avec un impact plus élevé sur les infrastructures critiques | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en capteurs à fibre optique spécialisés | -0.7% | Mondial, avec concentration dans la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'installation et de cycle de vie

Les systèmes complets peuvent consommer 3 à 5 % des budgets d'investissement et nécessitent des équipes spécialisées pour l'installation. Sur un horizon de 20 ans, l'hébergement des données et la maintenance dépassent souvent les dépenses matérielles. Les petits entrepreneurs en Asie du Sud et en Afrique retardent l'adoption malgré une atténuation des risques avérée. Néanmoins, les assureurs intègrent de plus en plus la couverture de surveillance dans le calcul des primes, faisant progressivement basculer l'équilibre coût-bénéfice en faveur du déploiement.

Pénurie d'ingénieurs géotechniciens qualifiés en instrumentation et surveillance géotechniques

La Société américaine des ingénieurs civils met en garde contre un déficit persistant de talents, les départs à la retraite d'ingénieurs dépassant le nombre de nouveaux diplômés. La configuration avancée de l'IoT, l'ajustement des modèles d'IA et la maintenance des jumeaux numériques requièrent des compétences hybrides rarement enseignées dans les cursus traditionnels. Les contraintes de capacité qui en résultent allongent les calendriers de mise en service et augmentent les frais de service, bien que les offres clés en main des prestataires multinationaux comblent partiellement le déficit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : le matériel ancre les dépenses, le logiciel accélère la création de valeur

Le matériel a sécurisé 56,90 % de la part de marché du marché de l'instrumentation et de la surveillance géotechniques. La croissance reste stable car chaque projet nécessite encore des capteurs physiques pour le déplacement, la pression interstitielle ou la déformation. Les revenus des logiciels, bien que plus modestes, progressent à un TCAC de 14,12 %. La taille du marché de l'instrumentation et de la surveillance géotechniques pour les logiciels devrait atteindre 2,41 milliards USD d'ici 2031, les jumeaux numériques devenant une exigence dans le processus de conception-appel d'offres-construction. L'évolution du matériel se poursuit, illustrée par le SoilVue 10, un capteur sans entretien qui intègre la numérisation de forme d'onde pour une connectivité IoT transparente.

L'adoption des logiciels découle de la demande de tableaux de bord de risques, d'alarmes automatisées et d'analytique du cycle de vie. GroundIQ de Fugro convertit des données hétérogènes en cartes de risques de cavités sans post-traitement manuel. En retour, les revenus des services s'étendent, couvrant l'étalonnage, l'hébergement cloud et la gestion des modèles d'IA. Dans l'ensemble, les offres intégrées combinant capteurs, analytique et support captent une part croissante, les propriétaires privilégiant une responsabilité unique.

Par technologie de réseau : la dynamique du sans-fil se renforce malgré la domination du filaire

Les architectures filaires ont contribué à hauteur de 62,45 % des revenus en 2025, soutenues par la fiabilité éprouvée des dorsales à fibre optique sur les barrages, tunnels et pipelines. Le segment a également enregistré la plus grande part de marché de l'instrumentation et de la surveillance géotechniques pour les actifs à forte densité de données. La détection par fibre distribuée d'AP Sensing localise les fuites et les mouvements de terrain sur des itinéraires entiers, améliorant la visibilité de la santé structurelle.

Les déploiements sans fil, couvrant le LoRa sub-GHz, le NB-IoT et le Wi-Sun, affichent un TCAC de 14,78 % grâce à l'optimisation des batteries et au traitement en périphérie qui réduisent les visites de maintenance. Le modèle 8910 de GEOKON exploite le LoRaWAN pour diffuser des données à fil vibrant là où le creusement de tranchées est impossible. Les avantages en termes de coûts et la flexibilité positionnent le sans-fil comme solution par défaut pour les blindages temporaires, la surveillance des glissements de terrain et le suivi du pergélisol à distance. Des topologies hybrides émergent, combinant des tronçons filaires avec des réseaux en étoile sans fil pour surmonter les contraintes de site.

Par structure/actif surveillé : la stabilité des voies ferrées gagne en urgence

Les ponts et tunnels ont conservé la plus grande part de marché de l'instrumentation et de la surveillance géotechniques à 30,55 % en 2025, façonnée par des actifs vieillissants qui dépassent désormais leur durée de vie de conception. Des projets tels que la réhabilitation du remblai de Blisworth installent des inclinomètres et des jauges de contrainte pour détecter les surfaces de glissement avant la défaillance.

Les voies ferrées et chaussées affichent le TCAC le plus rapide à 11,74 %. La surveillance du soulèvement par le gel sur les lignes finlandaises utilise des capteurs de température et des LVDT pour protéger les voies sur dalle contre les mouvements différentiels. Les corridors à grande vitesse en Chine, en Inde et dans le Golfe ajoutent des milliers de capteurs par kilomètre pour respecter des tolérances de tassement inférieures à 2 mm. La surveillance des barrages et remblais reprend sous des codes de résidus miniers plus stricts, tandis que les fondations de bâtiments dans les mégapoles intègrent des réseaux d'inclinomètres pour protéger les structures patrimoniales adjacentes.

Par secteur d'utilisation final : les autorités de transport accélèrent l'adoption

Les promoteurs de bâtiments et d'infrastructures représentaient 37,10 % du marché de l'instrumentation et de la surveillance géotechniques en 2025, commandant des systèmes pendant la construction pour garantir la conformité à la conception. Les propriétaires spécifient désormais la surveillance automatisée dans les contrats EPC, élevant la demande de base. Les agences de transport public affichent le TCAC le plus élevé à 12,46 %. Le programme d'investissement en capital de 11,1 milliards USD de la Washington Metropolitan Area Transit Authority budgétise des capteurs pour la géométrie des voies, la convergence des tunnels et la déflexion des dalles de stations.

Les exploitants miniers font face à un suivi continu obligatoire des résidus aligné sur la norme mondiale, stimulant la redondance des capteurs et la fusion de données satellite-sol. Les entreprises pétrolières et gazières étendent la surveillance sous les plateformes de puits pour l'intégrité et la surveillance du méthane, tandis que les autorités de l'eau adoptent des piézomètres et des inclinomètres pour anticiper les ruptures de digues lors de précipitations extrêmes.

Analyse géographique

L'Amérique du Nord représentait 34,05 % de la part du marché de l'instrumentation et de la surveillance géotechniques, soutenue par le renouvellement des financements fédéraux pour les infrastructures et des codes stricts de sécurité des barrages. Les ingénieurs américains équipent également les ponts existants de réseaux de réseaux de Bragg à fibre pour suivre les fissures de fatigue. Les corridors de pergélisol du Canada déploient la détection de température distribuée pour protéger les pipelines du soulèvement par le gel.L'Asie-Pacifique se développe à un TCAC de 12,12 %, dépassant toutes les régions. La Banque asiatique de développement estime les investissements dans les transports à 43 000 milliards USD d'ici 2035, intégrant des ensembles de capteurs dans les autoroutes, les métros et les trains à grande vitesse. Le kilométrage du réseau ferroviaire urbain de la Chine a dépassé 10 000 km en 2025, chaque projet spécifiant une surveillance automatisée du tassement et de la déformation. Le Programme national d'infrastructures de l'Inde finance l'autoroute Delhi-Mumbai et l'autoroute Ganga, toutes deux intégrant une instrumentation continue. L'Europe est un marché de remplacement mettant l'accent sur la durabilité. Les gestionnaires d'actifs déploient des jumeaux numériques pour maximiser les cycles de vie, tandis que les statuts du Pacte vert européen encouragent la maintenance prédictive. L'opportunité en Amérique du Sud dépend de la conformité des barrages à résidus miniers au Chili et au Brésil, tandis que le Moyen-Orient oriente les dépenses vers les extensions de métro et les hubs d'hydrogène bas carbone nécessitant une assurance de stabilité du sol. La croissance de l'Afrique reste naissante mais s'accélère à mesure que les partenariats public-privé débloquent des capitaux pour les autoroutes et les corridors énergétiques.

Paysage concurrentiel

La fragmentation du marché prévaut, mais les avantages d'échelle s'accumulent pour les groupes offrant des solutions de bout en bout. Fugro a affiché une croissance de revenus de 27,5 % en fusionnant la caractérisation de site avec des plateformes analytiques, réduisant les points de contact clients. Keller Group a enregistré une hausse de 76 % de son bénéfice opérationnel sous-jacent en regroupant l'instrumentation avec des travaux de fondations spécialisés.

Les alliances stratégiques élargissent la portée des services. Worldsensing et IDS GeoRadar ont lancé une suite unifiée de surveillance minière qui fusionne les données de prismes, de radars et de sismiques dans un seul tableau de bord. Les start-ups ciblent des niches telles que les nœuds d'inclinaison MEMS ou la détection d'anomalies basée sur l'IA, devenant fréquemment des cibles d'acquisition une fois l'adéquation produit-marché prouvée. Dans l'ensemble, la différenciation passe du nombre de capteurs à l'intelligence actionnable, récompensant les acteurs qui démontrent une précision prédictive et une disponibilité élevée.

Leaders du secteur de l'instrumentation et de la surveillance géotechniques

Fugro N.V.

Keller Group plc

Nova Metrix LLC

Sisgeo S.r.l.

RST Instruments Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Fugro a ouvert un laboratoire géotechnique à Jakarta, augmentant la capacité de 20 % et réduisant le délai d'exécution des tests de 30 %.

- Juin 2025 : Fugro a remporté un contrat de caractérisation de site offshore avec RWE et TotalEnergies pour des parcs éoliens à venir.

- Mai 2025 : Le Michigan EGLE a attribué 14,9 millions USD pour des mises à niveau de barrages axées sur la surveillance dans le cadre de son programme de subventions pour la réduction des risques liés aux barrages.

- Janvier 2025 : SOCOTEC a acquis Ninyo and Moore, ajoutant 16 bureaux américains et 600 employés pour renforcer les services environnementaux et d'infrastructure.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'instrumentation et de la surveillance géotechniques comme l'ensemble des revenus générés par le matériel, les logiciels et les services associés qui enregistrent et analysent le comportement du sol ou des structures, tels que la contrainte, le déplacement, la pression interstitielle ou les vibrations, dans les projets de génie civil, d'exploitation minière, d'énergie et d'environnement. Les instruments couverts comprennent les capteurs filaires et sans fil, les enregistreurs de données et les plateformes de télémétrie en temps réel qui alimentent l'analytique d'aide à la décision.

Exclusion du périmètre : les navires de levé géophysique marin et les laboratoires autonomes d'essais des sols ne sont pas inclus.

Aperçu de la segmentation

- Par offre

- Matériel

- Logiciel

- Services

- Par technologie de réseau

- Filaire

- Câble en cuivre

- Fibre optique

- Sans fil

- Courte portée (Wi-Fi, ZigBee, BLE)

- LPWAN (LoRa, NB-IoT, LTE-M)

- Filaire

- Par structure / actif surveillé

- Ponts et tunnels

- Barrages et remblais

- Bâtiments et services publics

- Voies ferrées et chaussées

- Excavations et fondations profondes

- Autres

- Par secteur d'utilisation final

- Promoteurs de bâtiments et d'infrastructures

- Énergie et électricité (y compris les énergies renouvelables)

- Pétrole et gaz

- Exploitation minière et carrières

- Autorités de transport

- Gestion de l'environnement et de l'eau

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des ingénieurs de site, des responsables produits d'équipementiers de capteurs et des consultants en projets en Amérique du Nord, en Europe, dans le CCG et en Asie-Pacifique. Les échanges ont permis de clarifier les cycles de vie typiques des instruments, les prix de vente moyens et les obstacles à l'adoption. Notre courte enquête en ligne auprès des propriétaires d'infrastructures a fourni des taux d'utilisation que le travail documentaire n'aurait pas pu révéler.

Recherche documentaire

Nous avons commencé par des ensembles de données gouvernementaux ouverts (USGS, production de construction Eurostat, suivi de projets MoRTH de l'Inde) et des organismes sectoriels tels que la Société internationale de mécanique des sols et de géotechnique, l'Institut américain du béton et l'Association internationale des tunnels pour cartographier les arriérés d'infrastructures et les pipelines de projets. Les résumés de brevets récupérés via Questel ont signalé les tendances de miniaturisation des capteurs, tandis que les avis de contrats de Tenders Info et les données d'expédition sur Volza nous ont aidés à trianguler les flux de matériel. Les rapports annuels des entreprises, les prospectus obligataires et la presse réputée ont apporté des indices sur les prix et les marges. Ces sources illustrent, sans épuiser, l'ensemble plus large de documents examinés par notre équipe.

Dimensionnement du marché et prévisions

Nous avons construit un bassin de demande descendant en alignant les dépenses annuelles de construction civile, les budgets d'investissement miniers et les dépenses de réhabilitation des barrages avec les ratios historiques de pénétration des capteurs, qui sont ensuite validés par des agrégations ascendantes sélectives des expéditions des principaux fournisseurs. Les variables clés telles que les majorations moyennes des canaux de distribution, le glissement de la proportion filaire vers le sans-fil, la déflation des prix des capteurs et les mandats réglementaires sur les audits de sécurité pilotent le modèle. Une régression multivariée relie ces moteurs aux revenus observés du matériel et des services ; ses coefficients, examinés avec notre panel d'entretiens, alimentent les prévisions 2025-2030. Lorsque les données des fournisseurs étaient rares, nous avons utilisé des ratios proxy régionaux tirés de classes d'actifs structurellement similaires et les avons ajustés lors des vérifications de variance.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes par les analystes, les signaux d'anomalie déclenchent des vérifications avec des experts externes, et les conversions de devises suivent les taux annuels moyens du FMI. L'étude est actualisée tous les douze mois, avec des révisions intermédiaires si de grands programmes de relance des infrastructures ou des percées technologiques majeures émergent.

Pourquoi la base de référence de Mordor Intelligence pour l'instrumentation et la surveillance géotechniques reste solide

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent différentes classes d'actifs, appliquent des courbes de prix variées ou actualisent selon des calendriers décalés.

Les principaux facteurs d'écart comprennent : certaines estimations excluent le support logiciel, d'autres figent les taux de pénétration malgré l'accélération des mandats de rénovation, et quelques-unes appliquent une érosion agressive des prix du sans-fil que nos entretiens contestent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,22 milliards USD (2025) | ||

| 5,05 milliards USD (2024) | Consultance mondiale A | Omet les services d'installation et d'étalonnage ; s'appuie sur un prix de vente moyen uniforme entre les régions |

| 3,20 milliards USD (2021) | Association sectorielle B | Année de base plus ancienne et limitée au matériel, excluant les frais d'analytique cloud |

En résumé, en associant une sélection transparente des variables à des actualisations annuelles et à une corroboration multi-sources, nous fournissons aux décideurs une base de référence équilibrée et reproductible qui s'aligne étroitement avec les réalités de terrain.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'instrumentation et de la surveillance géotechniques ?

Le marché était évalué à 5,76 milliards USD en 2026 et est en bonne voie pour atteindre 9,47 milliards USD d'ici 2031.

Quelle région génère les revenus les plus importants ?

L'Amérique du Nord est en tête avec 34,05 % des revenus de 2025 en raison de mandats de sécurité stricts et de vastes programmes de réhabilitation.

Quel segment se développe le plus rapidement ?

Les plateformes logicielles croissent à un TCAC de 14,12 % à mesure que les jumeaux numériques et l'analytique IA gagnent du terrain.

Pourquoi les autorités de transport augmentent-elles leurs dépenses en matière de surveillance ?

Les agences adoptent la surveillance prédictive pour améliorer la sécurité et réduire les interruptions de maintenance, entraînant un TCAC de 12,46 % dans ce segment d'utilisation final.

Quelles technologies propulsent la croissance future ?

L'IA en périphérie, la miniaturisation des capteurs IoT et les réseaux sans fil LPWAN améliorent collectivement la qualité des données tout en réduisant les coûts de déploiement.

Quel est le principal obstacle à une adoption plus large ?

Les coûts initiaux et de cycle de vie élevés, associés à une pénurie d'ingénieurs qualifiés dans les systèmes de surveillance avancés, restent des obstacles majeurs.

Dernière mise à jour de la page le: