Marktgröße und Marktanteil für geotechnische Instrumentierung und Überwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

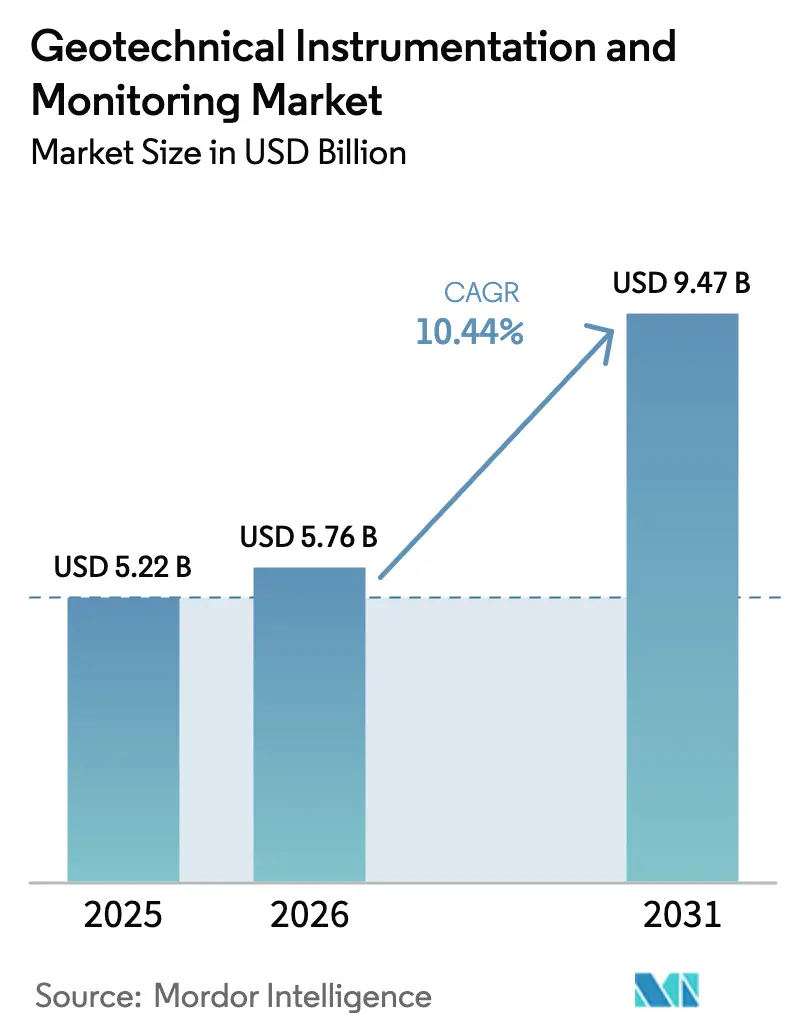

| Marktgröße (2026) | 5.76 Milliarden US-Dollar |

| Marktgröße (2031) | 9.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für geotechnische Instrumentierung und Überwachung von Mordor Intelligence

Die Marktgröße für geotechnische Instrumentierung und Überwachung wird im Jahr 2026 auf 5,76 Milliarden USD geschätzt, ausgehend von einem Wert von 5,22 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 9,47 Milliarden USD, was einem Wachstum von 10,44 % CAGR über den Zeitraum 2026–2031 entspricht. Rasche Infrastrukturmodernisierungen, eine breitere Bereitstellung von Echtzeit-Untergrundensoren und zunehmend strengere Sicherheitsvorschriften treiben dieses Wachstum an. Die Verbreitung von IoT-fähigen Geräten, die Einführung digitaler Zwillinge und KI-gestützte Analysen verlagern die Nachfrage von reaktiver Datenprotokollierung hin zu proaktiver Risikovorhersage. Hardware bleibt weiterhin der Haupttreiber der Ausgaben, doch die stärkste Dynamik liegt bei Softwareplattformen, die prädiktive Erkenntnisse ermöglichen. Regional ist die Adoptionskurve in der Asien-Pazifik-Region am steilsten, unterstützt durch bedeutende Infrastrukturbudgets, während Nordamerika eine Premium-Nachfrage nach hochpräzisen Systemen aufrechthält, die strengen regulatorischen Normen entsprechen. Die Wettbewerbsintensität ist moderat; führende Unternehmen expandieren durch vertikale Integration von Sensoren, Analysen und Felddienstleistungen und verdrängen dabei reine Hardware-Anbieter.

Wichtigste Erkenntnisse des Berichts

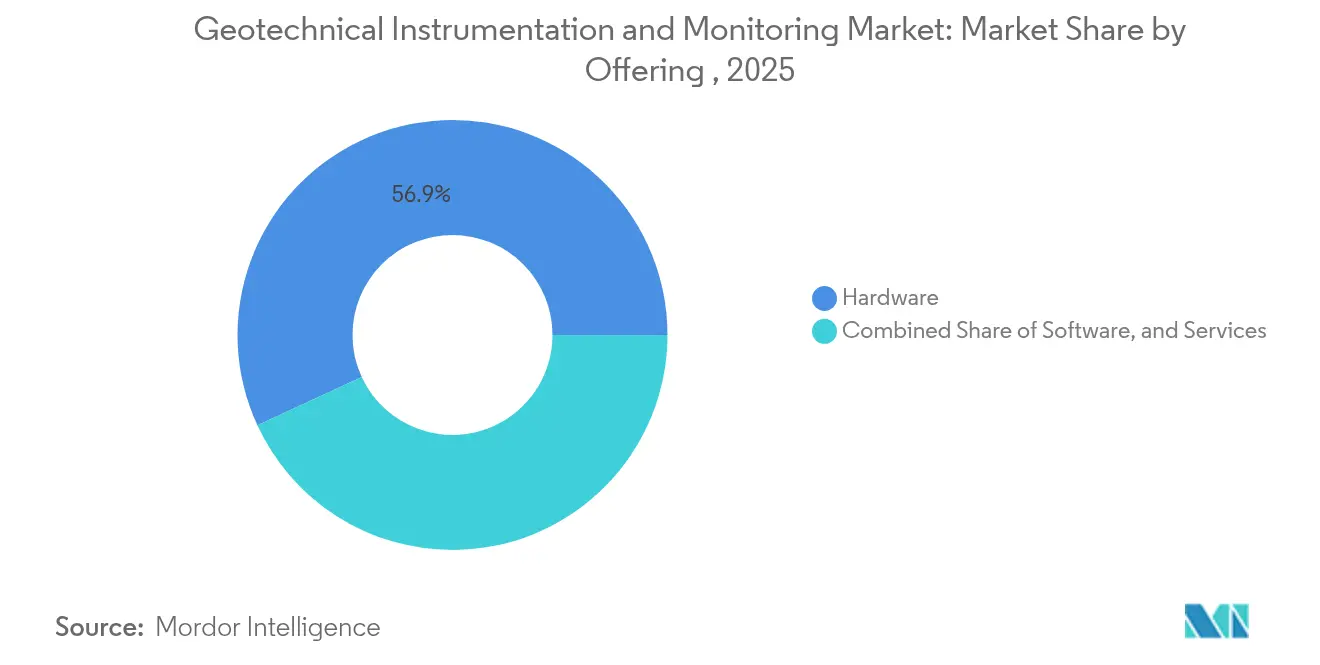

- Nach Angebot hielten Hardwarelösungen im Jahr 2025 einen Marktanteil von 56,90 % am Markt für geotechnische Instrumentierung und Überwachung, während Software bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen wird.

- Nach Netzwerktechnologie entfielen im Jahr 2025 62,45 % des Marktanteils am Markt für geotechnische Instrumentierung und Überwachung auf kabelgebundene Systeme; kabellose Alternativen wachsen zwischen 2026 und 2031 mit einer CAGR von 14,78 %.

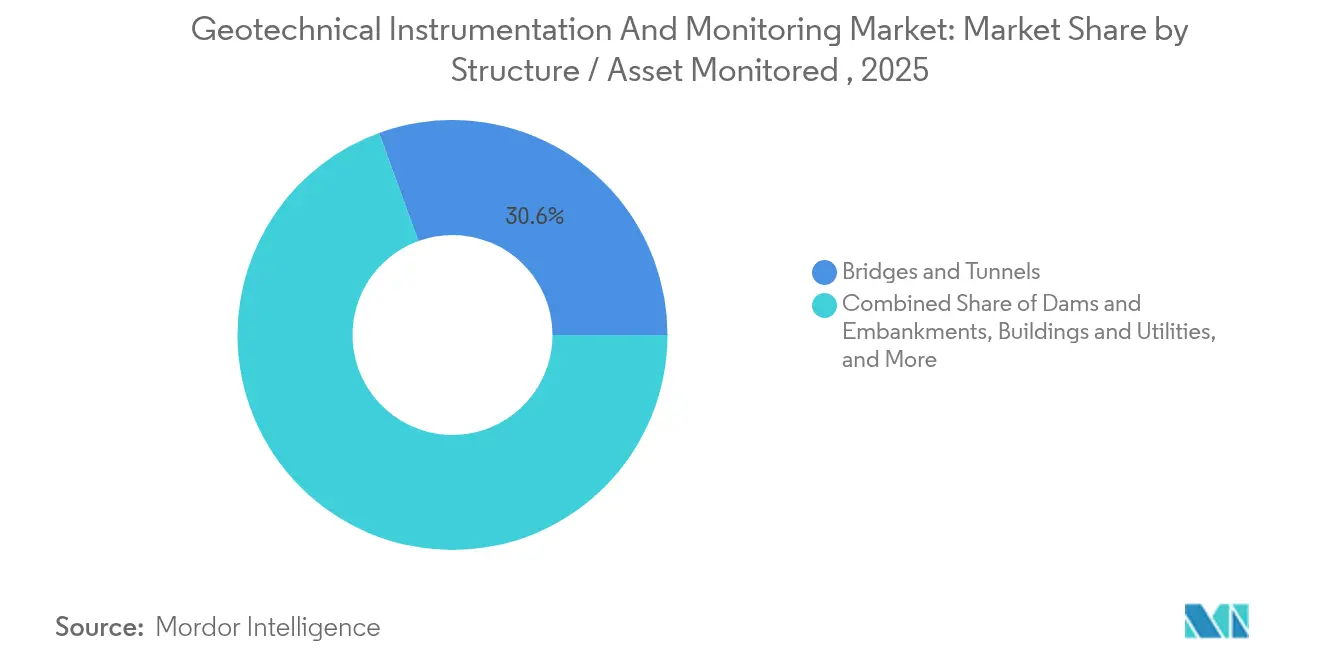

- Nach überwachter Struktur/überwachtem Asset entfielen im Jahr 2025 30,55 % des Marktanteils am Markt für geotechnische Instrumentierung und Überwachung auf Brücken und Tunnel, während Schienen- und Straßenunterbauten voraussichtlich mit einer CAGR von 11,74 % wachsen werden.

- Nach Endverbraucherbranche führten Bau- und Infrastrukturentwickler im Jahr 2025 mit einem Anteil von 37,10 % am Markt für geotechnische Instrumentierung und Überwachung; Verkehrsbehörden expandieren bis 2031 mit einer CAGR von 12,46 %.

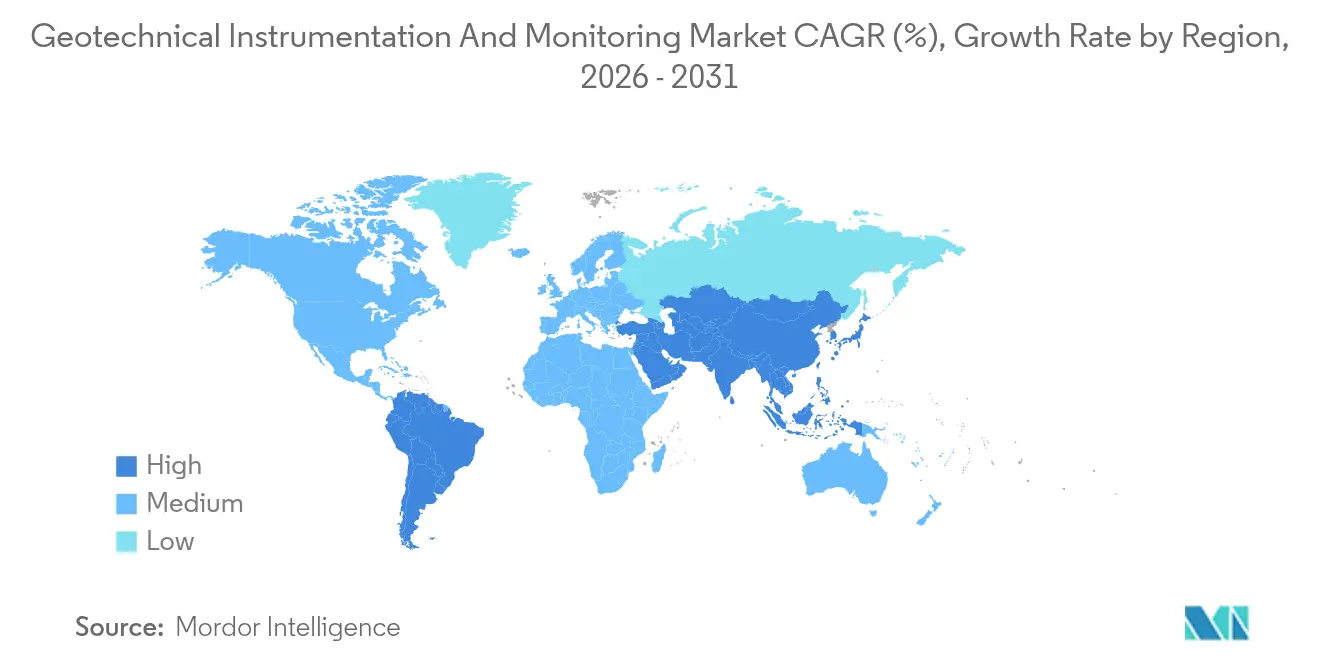

- Nach Region trug Nordamerika im Jahr 2025 34,05 % des Umsatzes bei, während die Asien-Pazifik-Region mit der schnellsten CAGR von 12,12 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für geotechnische Instrumentierung und Überwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufsteigender Infrastrukturinvestitionszyklus (2025–2030) | +2.8% | Global, mit Schwerpunkt in der Asien-Pazifik-Region und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von IoT, Cloud-Analysen und Edge-KI | +2.1% | Nordamerika und EU führend, Asien-Pazifik-Adoption beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Vorschriften zur Dammstabilität und zum Tailings-Management | +1.9% | Global, mit Schwerpunkt auf Nordamerika, Australien, Chile | Langfristig (≥ 4 Jahre) |

| Zunehmende Untergrundmetro- und Hochgeschwindigkeitsbahnprojekte | +1.6% | Asien-Pazifik als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Fernüberwachung von Frosthebungen bei polaren Anlagen | +0.8% | Arktische Regionen, Nordkanada, Alaska, Skandinavien | Langfristig (≥ 4 Jahre) |

| Aufbau digitaler Zwillinge treibt dichte Sensorbereitstellungen voran | +1.4% | Nordamerika und EU, Ausweitung auf städtische Zentren in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufsteigender Infrastrukturinvestitionszyklus (2025–2030)

Regierungen und private Investoren setzen Rekordkapital ein, um Transport-, Wasser- und Energieanlagen zu modernisieren. Im Gegensatz zu früheren Wellen betten Projekte nun Überwachungssysteme bereits in der Planungsphase ein, um Ausfälle zu vermeiden und Lebenszykluskosten zu optimieren. Belege aus jüngsten Ausschreibungen zeigen, dass jeder in die Überwachung investierte Dollar 4–5 USD an Wiederherstellungskosten einsparen kann, was die Kapitalrendite stärkt. Die Dynamik ist in der Asien-Pazifik-Region am stärksten, bleibt aber auch in den Vereinigten Staaten erheblich, wo der Infrastrukturinvestitions- und Beschäftigungsgesetz Milliardenmittel für die Erneuerung von Anlagen bereitstellt.

Integration von IoT, Cloud-Analysen und Edge-KI

Datenlogger der nächsten Generation, wie das CR6 von Campbell Scientific, erfassen Schwingdrahtwerte und verarbeiten diese lokal mithilfe der patentierten VSPECT-Filterung, wodurch die mittlere Zeit zwischen Ausfällen auf über fünf Jahrhunderte ausgedehnt wird [1]Campbell Scientific, „CR6 Mess- und Steuerungssystem”, campbellsci.com. Edge-Analysen reduzieren die Latenz, während Cloud-Dashboards Daten von mehreren Standorten für die prädiktive Modellierung konsolidieren. Fugros GeoDIN-Plug-in für Civil 3D veranschaulicht die Integration und ermöglicht es Planern, das Untergrundverhalten in vertrauten CAD-Umgebungen zu visualisieren. Der daraus resultierende Wandel von der manuellen Interpretation zu automatisierten Risikowarnungen definiert den Servicewert neu.

Strengere globale Vorschriften zur Dammstabilität und zum Tailings-Management

Untersuchungen nach Schadensfällen haben eine verpflichtende kontinuierliche Überwachung ausgelöst. Der Globale Industriestandard für das Tailings-Management verpflichtet Betreiber, während des gesamten Lebenszyklus der Anlage Echtzeit-Instrumentierung einzusetzen. In den Vereinigten Staaten widmet Michigans Förderprogramm zur Risikominderung bei Dämmen 14,9 Millionen USD für fortschrittliche Systeme, die automatische Alarme ausgeben, was eine neue Finanzierungsquelle für Sensoranbieter signalisiert [2]Michigan Department of Environment, Great Lakes, and Energy, „Dam Risk Reduction Grant Program”, michigan.gov. Compliance-Fristen erstrecken sich weit in die 2030er Jahre, was eine anhaltende Nachfrage sicherstellt.

Zunehmende Untergrundmetro- und Hochgeschwindigkeitsbahnprojekte

Megaprojekte wie die Grand Paris Express Linie 18 stützen sich auf Plattformen wie Sixense Geoscope, um millimetrische Bodenbewegungen während des Tunnelbaus zu verfolgen. Die Pekinger U-Bahn-Linie 12 setzt Frauscher-Zähltechnologie als Redundanzschicht für die Zugsteuerung ein und integriert geotechnische Überwachung in den Betrieb. Eine ähnliche Instrumentierungsdichte ist für die Melbourne Metro vorgeschrieben, die Daten von über 12.500 Sensoren über MissionOS verarbeitet. Diese Referenzen verdeutlichen den Skaleneffekt, der die Sensorvolumina antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Lebenszykluskosten | -1.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an GIM-qualifizierten Geotechnikingenieuren | -1.4% | Nordamerika und EU am stärksten betroffen, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiko für kabellose Sensornetzwerke | -0.9% | Global, mit höheren Auswirkungen auf kritische Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Lieferkette für Spezial-Glasfasersensoren | -0.7% | Global, mit Schwerpunkt in der Asien-Pazifik-Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Lebenszykluskosten

Umfassende Systeme können 3–5 % der Kapitalbudgets verbrauchen und erfordern spezialisierte Teams für die Einrichtung. Über einen Zeitraum von 20 Jahren übersteigen Datenhosting- und Wartungskosten häufig die Hardwareausgaben. Kleinere Auftragnehmer in Südasien und Afrika verzögern die Einführung trotz nachgewiesener Risikominderung. Dennoch berücksichtigen Versicherer zunehmend den Überwachungsschutz bei der Prämienberechnung, was das Kosten-Nutzen-Verhältnis zugunsten der Bereitstellung allmählich verschiebt.

Mangel an GIM-qualifizierten Geotechnikingenieuren

Die American Society of Civil Engineers warnt vor einer anhaltenden Talentlücke, da die Zahl der in den Ruhestand tretenden Ingenieure die der Absolventen übersteigt. Fortgeschrittene IoT-Konfiguration, KI-Modelloptimierung und die Wartung digitaler Zwillinge erfordern hybride Kompetenzen, die in traditionellen Lehrplänen selten vermittelt werden. Die daraus resultierenden Kapazitätsengpässe verlängern die Inbetriebnahmezeiten und erhöhen die Servicegebühren, obwohl schlüsselfertige Angebote multinationaler Anbieter die Lücke teilweise schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware verankert die Ausgaben, Software beschleunigt die Wertschöpfung

Hardware sicherte sich einen Marktanteil von 56,90 % am Markt für geotechnische Instrumentierung und Überwachung. Das Wachstum bleibt stetig, da jedes Projekt weiterhin physische Sensoren für Verschiebung, Porenwasserdruck oder Dehnung benötigt. Der Softwareumsatz ist zwar geringer, wächst aber mit einer CAGR von 14,12 %. Die Marktgröße für geotechnische Instrumentierung und Überwachung im Bereich Software wird bis 2031 voraussichtlich 2,41 Milliarden USD erreichen, da digitale Zwillinge zu einer Anforderung im Planungs-, Ausschreibungs- und Bauprozess werden. Die Hardwareentwicklung schreitet voran, veranschaulicht durch den SoilVue 10, einen wartungsfreien Sensor, der die Wellenformdigitalisierung für eine nahtlose IoT-Konnektivität integriert.

Die Softwareadoption resultiert aus der Nachfrage nach Risicodashboards, automatisierten Alarmen und Lebenszyklusanalysen. Fugros GroundIQ wandelt heterogene Daten ohne manuelle Nachbearbeitung in Hohlraumrisikokarten um. Im Gegenzug wachsen die Serviceumsätze und umfassen Kalibrierung, Cloud-Hosting und KI-Modellmanagement. Insgesamt gewinnen integrierte Pakete, die Sensoren, Analysen und Support kombinieren, zunehmend Marktanteile, da Betreiber eine einheitliche Verantwortlichkeit bevorzugen.

Nach Netzwerktechnologie: Kabellose Dynamik wächst trotz kabelgebundener Dominanz

Kabelgebundene Architekturen trugen im Jahr 2025 62,45 % des Umsatzes bei, unterstützt durch die bewährte Zuverlässigkeit von Glasfaser-Backbones bei Dämmen, Tunneln und Pipelines. Das Segment verzeichnete auch den größten Marktanteil am Markt für geotechnische Instrumentierung und Überwachung bei datenintensiven Anlagen. Die verteilte Glasfasersensorik von AP Sensing lokalisiert Lecks und Bodenbewegungen entlang gesamter Strecken und verbessert die Sichtbarkeit der Strukturgesundheit.

Kabellose Bereitstellungen, die Sub-GHz-LoRa, NB-IoT und Wi-Sun umfassen, verzeichnen eine CAGR von 14,78 %, da Batterieoptimierung und Edge-Verarbeitung Wartungsbesuche reduzieren. GEOKONs Modell 8910 nutzt LoRaWAN, um Schwingdrahtdaten dort zu übertragen, wo Kabelverlegung nicht möglich ist. Kostenvorteile und Flexibilität positionieren kabellose Systeme als Standard für temporäre Verbauungen, Erdrutschüberwachung und die Fernverfolgung von Permafrost. Hybridtopologien entstehen, die kabelgebundene Hauptleitungen mit kabellosen Sternnetzwerken kombinieren, um standortbedingte Einschränkungen zu überwinden.

Nach überwachter Struktur/überwachtem Asset: Stabilität des Schienenbetts gewinnt an Dringlichkeit

Brücken und Tunnel behielten im Jahr 2025 den größten Marktanteil am Markt für geotechnische Instrumentierung und Überwachung mit 30,55 %, bedingt durch alternde Anlagen, die ihre Auslegungslebensdauer überschritten haben. Projekte wie die Sanierung des Blisworth-Erdwalls installieren Inklinometer und Dehnungsmessstreifen, um Gleitflächen vor dem Versagen zu erkennen.

Schienen- und Straßenunterbauten weisen die schnellste CAGR von 11,74 % auf. Die Frosthebungsüberwachung auf finnischen Strecken setzt Temperatursensoren und LVDTs ein, um Plattengleise vor Differenzbewegungen zu schützen. Hochgeschwindigkeitskorridore in China, Indien und am Golf fügen Tausende von Sensoren pro Kilometer hinzu, um Setzungstoleranzen unter 2 mm einzuhalten. Die Überwachung von Dämmen und Erdwällen erlebt unter strengeren Tailings-Vorschriften eine Wiederbelebung, während Gebäudefundamente in Megastädten Inklinometerarrays integrieren, um benachbarte Kulturdenkmäler zu schützen.

Nach Endverbraucherbranche: Verkehrsbehörden beschleunigen die Einführung

Bau- und Infrastrukturentwickler repräsentierten im Jahr 2025 37,10 % des Marktes für geotechnische Instrumentierung und Überwachung und bestellten Systeme während der Bauphase, um die Einhaltung der Planungsvorgaben zu gewährleisten. Betreiber schreiben nun automatisierte Überwachung in EPC-Verträgen vor, was die Basisnachfrage erhöht. Öffentliche Verkehrsbehörden liefern die steilste CAGR von 12,46 %. Das Investitionsprogramm der Washington Metropolitan Area Transit Authority in Höhe von 11,1 Milliarden USD budgetiert Sensoren für Gleisgeometrie, Tunnelkonvergenz und Stationsplattenauslenkung.

Bergbaubetreiber sind mit einer verpflichtenden kontinuierlichen Tailings-Verfolgung gemäß dem globalen Standard konfrontiert, was Sensorredundanz und satellitengestützte Datenfusion antreibt. Öl- und Gasunternehmen erweitern die Überwachung unter Bohranlagen für Integrität und Methanüberwachung, während Wasserbehörden Piezometer und Neigungsmesser einsetzen, um Deichbrüche bei extremen Niederschlägen vorherzusagen.

Geografische Analyse

Nordamerika hatte einen Anteil von 34,05 % am Markt für geotechnische Instrumentierung und Überwachung, gestützt durch erneuerte föderale Infrastrukturfinanzierung und strenge Dammstabilitätsvorschriften. US-amerikanische Ingenieure rüsten auch ältere Brücken mit Faser-Bragg-Gitter-Arrays nach, um Ermüdungsrisse zu verfolgen. Kanadas Permafrostkorridore setzen verteilte Temperatursensorik ein, um Pipelines vor Frosthebungen zu schützen.

Die Asien-Pazifik-Region expandiert mit einer CAGR von 12,12 % und übertrifft damit alle anderen Regionen. Die Asiatische Entwicklungsbank schätzt Transportinvestitionen von 43 Billionen USD bis 2035, wobei Sensorpakete in Schnellstraßen, U-Bahnen und Hochgeschwindigkeitsbahnen integriert werden. Chinas städtische Schienennetzlänge überstieg im Jahr 2025 10.000 km, wobei jedes Projekt automatisierte Setzungs- und Verformungsüberwachung vorschreibt. Indiens Nationales Infrastrukturprogramm finanziert den Delhi–Mumbai-Expressway und den Ganga-Expressway, die beide eine kontinuierliche Instrumentierung beinhalten. Europa ist ein Ersatzmarkt mit Schwerpunkt auf Nachhaltigkeit. Asset-Manager führen digitale Zwillinge ein, um Lebenszyklen zu maximieren, während EU-Green-Deal-Vorschriften die vorausschauende Wartung fördern. Die Chance in Südamerika hängt von der Einhaltung der Tailings-Dammvorschriften in Chile und Brasilien ab, während der Nahe Osten Ausgaben für U-Bahn-Erweiterungen und kohlenstoffarme Wasserstoffhubs lenkt, die eine Bodenstabilitätssicherung erfordern. Afrikas Wachstum ist noch in den Anfängen, beschleunigt sich jedoch, da öffentlich-private Partnerschaften Kapital für Autobahnen und Energiekorridore erschließen.

Wettbewerbslandschaft

Marktfragmentierung herrscht vor, doch Skalenvorteile kommen Gruppen zugute, die End-to-End-Lösungen anbieten. Fugro verzeichnete ein Umsatzwachstum von 27,5 %, indem es Standortcharakterisierung mit Analyseplattformen verknüpfte und die Anzahl der Kundenschnittstellen reduzierte. Keller Group verzeichnete einen Anstieg des zugrunde liegenden Betriebsgewinns um 76 % durch die Bündelung von Instrumentierung mit spezialisierten Gründungsarbeiten.

Strategische Allianzen erweitern den Serviceumfang. Worldsensing und IDS GeoRadar lancierten eine einheitliche Bergbauüberwachungslösung, die Prisma-, Radar- und seismische Daten in einem Dashboard zusammenführt. Start-ups zielen auf Nischen wie MEMS-Neigungsknoten oder KI-basierte Anomalieerkennung ab und werden häufig zu Akquisitionszielen, sobald die Produkt-Markt-Passung nachgewiesen ist. Insgesamt verlagert sich die Differenzierung von der Sensoranzahl hin zu verwertbaren Erkenntnissen und belohnt Akteure, die prädiktive Genauigkeit und Betriebszeit nachweisen.

Marktführer im Bereich geotechnische Instrumentierung und Überwachung

Fugro N.V.

Keller Group plc

Nova Metrix LLC

Sisgeo S.r.l.

RST Instruments Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Fugro eröffnete ein geotechnisches Labor in Jakarta, erhöhte die Kapazität um 20 % und verkürzte die Testdurchlaufzeit um 30 %.

- Juni 2025: Fugro gewann einen Offshore-Standortcharakterisierungsauftrag mit RWE und TotalEnergies für bevorstehende Windparks.

- Mai 2025: Michigan EGLE vergab 14,9 Millionen USD für überwachungsorientierte Dammaufrüstungen im Rahmen seines Förderprogramms zur Risikominderung bei Dämmen.

- Januar 2025: SOCOTEC übernahm Ninyo and Moore und fügte 16 US-Büros und 600 Mitarbeiter hinzu, um Umwelt- und Infrastrukturdienstleistungen zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für geotechnische Instrumentierung und Überwachung (GIM) als alle Umsätze aus Hardware, Software und zugehörigen Dienstleistungen, die das Boden- oder Bauwerksverhalten aufzeichnen und analysieren, wie z. B. Spannung, Verschiebung, Porenwasserdruck oder Schwingung, in Tiefbau-, Bergbau-, Energie- und Umweltprojekten. Zu den abgedeckten Instrumenten gehören kabelgebundene und kabellose Sensoren, Datenlogger und Echtzeit-Telemetrieplattformen, die entscheidungsunterstützende Analysen speisen.

Ausschluss aus dem Umfang: Marine geophysikalische Vermessungsschiffe und eigenständige Bodentestlabore sind nicht enthalten.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Netzwerktechnologie

- Kabelgebunden

- Kupferkabel

- Glasfaser

- Kabellos

- Kurzstrecke (Wi-Fi, ZigBee, BLE)

- LPWAN (LoRa, NB-IoT, LTE-M)

- Kabelgebunden

- Nach überwachter Struktur / überwachtem Asset

- Brücken und Tunnel

- Dämme und Erdwälle

- Gebäude und Versorgungseinrichtungen

- Schienen- und Straßenunterbauten

- Ausgrabungen und Tiefgründungen

- Sonstige

- Nach Endverbraucherbranche

- Bau- und Infrastrukturentwickler

- Energie und Strom (einschl. Erneuerbare Energien)

- Öl und Gas

- Bergbau und Steinbruch

- Verkehrsbehörden

- Umwelt- und Wassermanagement

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Standortingenieure, Produktmanager von Sensor-OEMs und Projektberater in Nordamerika, Europa, dem Golfkooperationsrat und der Asien-Pazifik-Region. Die Gespräche klärten typische Instrumentenlebenszyklen, durchschnittliche Verkaufspreise und Einführungshindernisse. Unsere kurze webbasierte Umfrage unter Infrastrukturbetreibern lieferte Nutzungsraten, die durch Schreibtischarbeit nicht hätten ermittelt werden können.

Sekundärforschung

Wir begannen mit offenen Regierungsdatensätzen (USGS, Eurostat-Bauproduktion, Indiens MoRTH-Projekttracker) und Branchenverbänden wie der International Society for Soil Mechanics and Geotechnical Engineering, dem American Concrete Institute und der International Tunnelling Association, um Infrastrukturengpässe und Projektpipelines zu kartieren. Über Questel abgerufene Patentabstracts signalisierten Trends zur Sensorminiaturisierung, während Ausschreibungsbekanntmachungen von Tenders Info und Versandstatistiken auf Volza uns halfen, Hardwareflüsse zu triangulieren. Unternehmens-10-Ks, Anleiheprospekte und seriöse Pressemitteilungen lieferten Hinweise auf Preise und Margen. Diese Quellen veranschaulichen, erschöpfen jedoch nicht den umfassenderen Dokumentensatz, den unser Team untersucht hat.

Marktgrößenbestimmung und Prognose

Wir konstruierten einen Top-down-Nachfragepool, indem wir die jährlichen Bauausgaben im Tiefbau, die Kapitalbudgets im Bergbau und die Ausgaben für die Damsanierung mit historischen Sensordurchdringungsquoten abglichen, die dann durch selektive Bottom-up-Zusammenfassungen der Lieferantenlieferungen führender Anbieter validiert wurden. Schlüsselvariablen wie durchschnittliche Kanalaufschläge, Verschiebung des kabelgebunden-zu-kabellosen Mixes, Sensorpreisdeflation und regulatorische Mandate für Sicherheitsprüfungen treiben das Modell an. Eine multivariate Regression verknüpft diese Treiber mit beobachteten Hardware- und Serviceumsätzen; ihre Koeffizienten, die mit unserem Interviewgremium überprüft wurden, speisen die Prognose für 2025–2030. Wo Lieferantendaten spärlich waren, verwendeten wir regionale Proxy-Quoten aus strukturell ähnlichen Asset-Klassen und passten diese bei Varianzprüfungen an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Anomalie-Flags lösen Nachprüfungen mit externen Experten aus, und Währungsumrechnungen folgen den durchschnittlichen Jahreskursen des IWF. Die Studie wird alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn große Infrastrukturkonjunkturpakete oder bedeutende technologische Durchbrüche auftreten.

Warum Mordors Ausgangsbasis für geotechnische Instrumentierung und Überwachung Bestand hat

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Asset-Klassen auswählen, unterschiedliche Preiskurven anwenden oder auf versetzten Kalendern aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Schätzungen schließen Software-Support aus, andere frieren Durchdringungsraten trotz beschleunigender Nachrüstungsmandate ein, und einige wenige wenden eine aggressive kabellose Preiserosion an, die unsere Interviews in Frage stellen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 5,22 Mrd. USD (2025) | ||

| 5,05 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Installations- und Kalibrierungsdienstleistungen aus; stützt sich auf einen einheitlichen durchschnittlichen Verkaufspreis über alle Regionen hinweg |

| 3,20 Mrd. USD (2021) | Branchenverband B | Älteres Basisjahr und auf Hardware beschränkt, ohne Cloud-Analysegebühren |

Zusammenfassend lässt sich sagen, dass wir Entscheidungsträgern durch die Kombination transparenter Variablenauswahl mit jährlichen Aktualisierungen und Mehrquellen-Korroboration eine ausgewogene, reproduzierbare Ausgangsbasis bieten, die eng mit den Gegebenheiten vor Ort übereinstimmt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für geotechnische Instrumentierung und Überwachung?

Der Markt wurde im Jahr 2026 auf 5,76 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 9,47 Milliarden USD zu erreichen.

Welche Region erzielt den größten Umsatz?

Nordamerika führt mit 34,05 % des Umsatzes im Jahr 2025 aufgrund strenger Sicherheitsvorschriften und umfangreicher Sanierungsprogramme.

Welches Segment wächst am schnellsten?

Softwareplattformen wachsen mit einer CAGR von 14,12 %, da digitale Zwillinge und KI-Analysen an Bedeutung gewinnen.

Warum erhöhen Verkehrsbehörden ihre Ausgaben für die Überwachung?

Behörden setzen auf prädiktive Überwachung, um die Sicherheit zu erhöhen und Wartungsausfälle zu reduzieren, was eine CAGR von 12,46 % in diesem Endverbrauchersegment antreibt.

Welche Technologien treiben das zukünftige Wachstum voran?

Edge-KI, IoT-Sensorminiaturisierung und kabellose LPWAN-Netzwerke verbessern gemeinsam die Datenqualität und senken gleichzeitig die Bereitstellungskosten.

Was ist das Haupthindernis für eine breitere Einführung?

Hohe Anfangs- und Lebenszykluskosten in Verbindung mit einem Mangel an Ingenieuren, die in fortschrittlichen Überwachungssystemen ausgebildet sind, bleiben die wichtigsten Hürden.

Seite zuletzt aktualisiert am: