Tamanho e Participação do Mercado de Instrumentação e Monitoramento Geotécnico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentação e Monitoramento Geotécnico por Mordor Intelligence

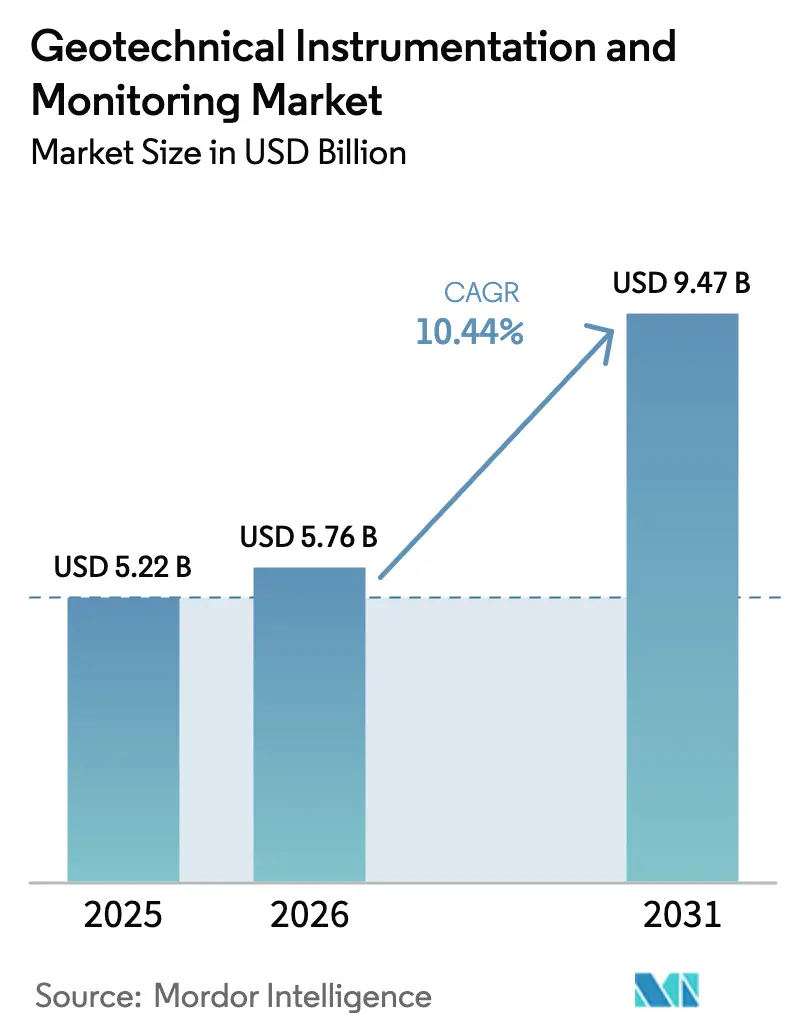

O tamanho do mercado de instrumentação e monitoramento geotécnico em 2026 é estimado em USD 5,76 bilhões, crescendo a partir do valor de 2025 de USD 5,22 bilhões, com projeções para 2031 mostrando USD 9,47 bilhões, crescendo a um CAGR de 10,44% no período 2026-2031. Atualizações aceleradas de infraestrutura, implantação mais ampla de sensores de subsuperfície em tempo real e mandatos de segurança progressivamente mais rígidos estão impulsionando esse crescimento. A proliferação de dispositivos compatíveis com IoT, implementações de gêmeos digitais e análises habilitadas por IA está deslocando a demanda do registro de dados reativo para a previsão proativa de riscos. O hardware continua a ancorar os gastos, mas o maior impulso está nas plataformas de software que desbloqueiam insights preditivos. Regionalmente, a curva de adoção é mais acentuada na Ásia-Pacífico, apoiada por orçamentos de infraestrutura de destaque, enquanto a América do Norte sustenta demanda premium por sistemas de alta precisão que atendem a normas regulatórias rigorosas. A intensidade competitiva é moderada; as empresas líderes expandem por meio da integração vertical de sensores, análises e serviços de campo, corroendo a posição dos fornecedores exclusivamente de hardware.

Principais Conclusões do Relatório

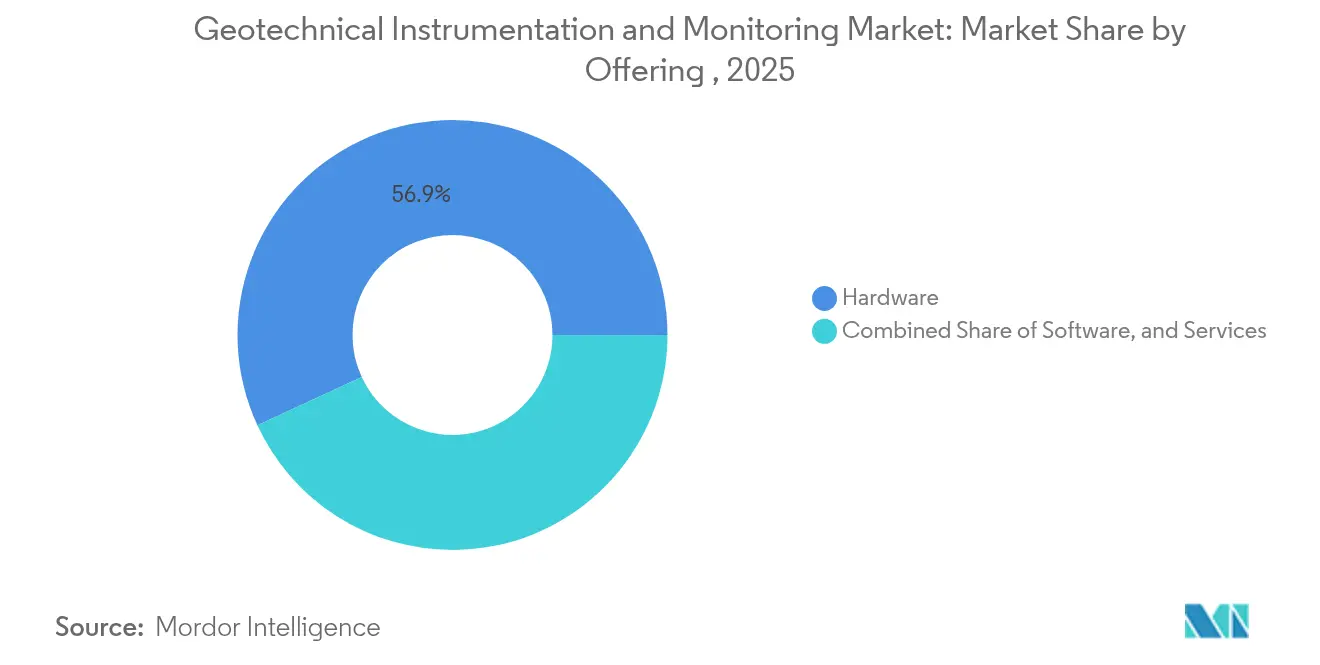

- Por oferta, as soluções de hardware detinham 56,90% da participação do mercado de instrumentação e monitoramento geotécnico em 2025, enquanto o software deve avançar a um CAGR de 14,12% até 2031.

- Por tecnologia de rede, os sistemas com fio representaram 62,45% do tamanho do mercado de instrumentação e monitoramento geotécnico em 2025; as alternativas sem fio estão crescendo a um CAGR de 14,78% entre 2026-2031.

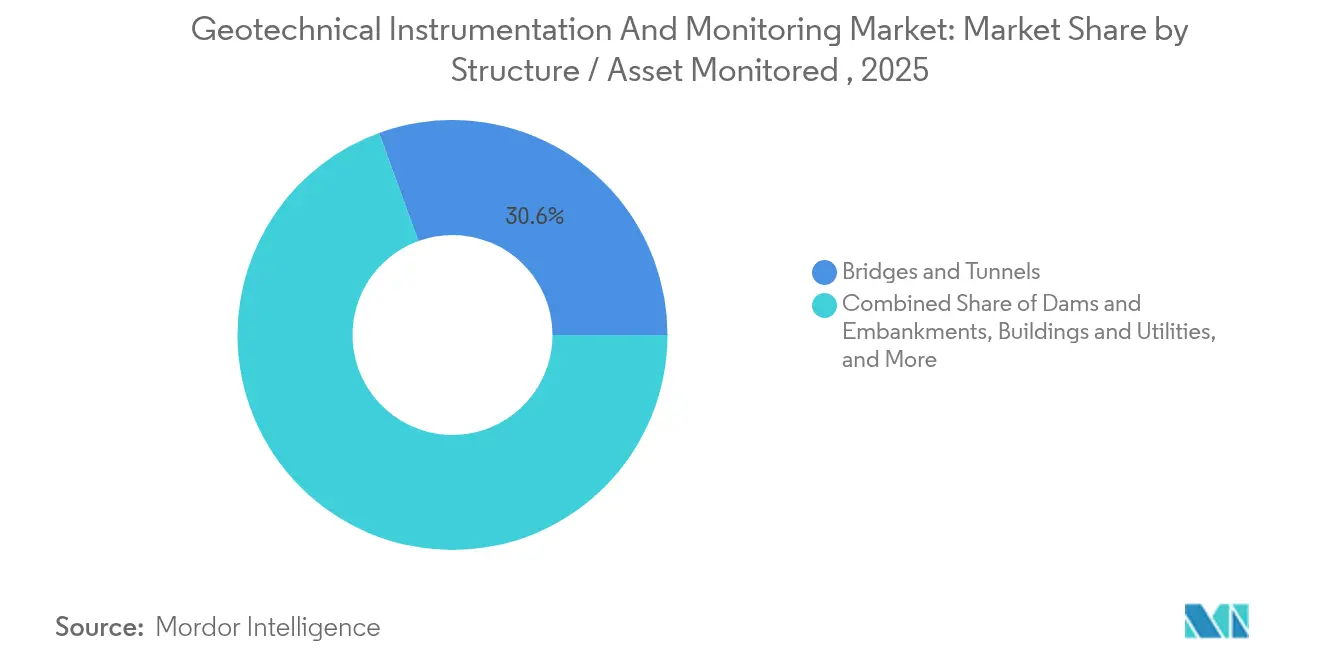

- Por estrutura/ativo monitorado, pontes e túneis capturaram 30,55% da participação do mercado de instrumentação e monitoramento geotécnico em 2025, enquanto ferrovias e leitos de estradas devem crescer a um CAGR de 11,74%.

- Por setor do usuário final, construtores de edifícios e infraestrutura lideraram com 37,10% do tamanho do mercado de instrumentação e monitoramento geotécnico em 2025; as autoridades de transporte estão expandindo a um CAGR de 12,46% até 2031.

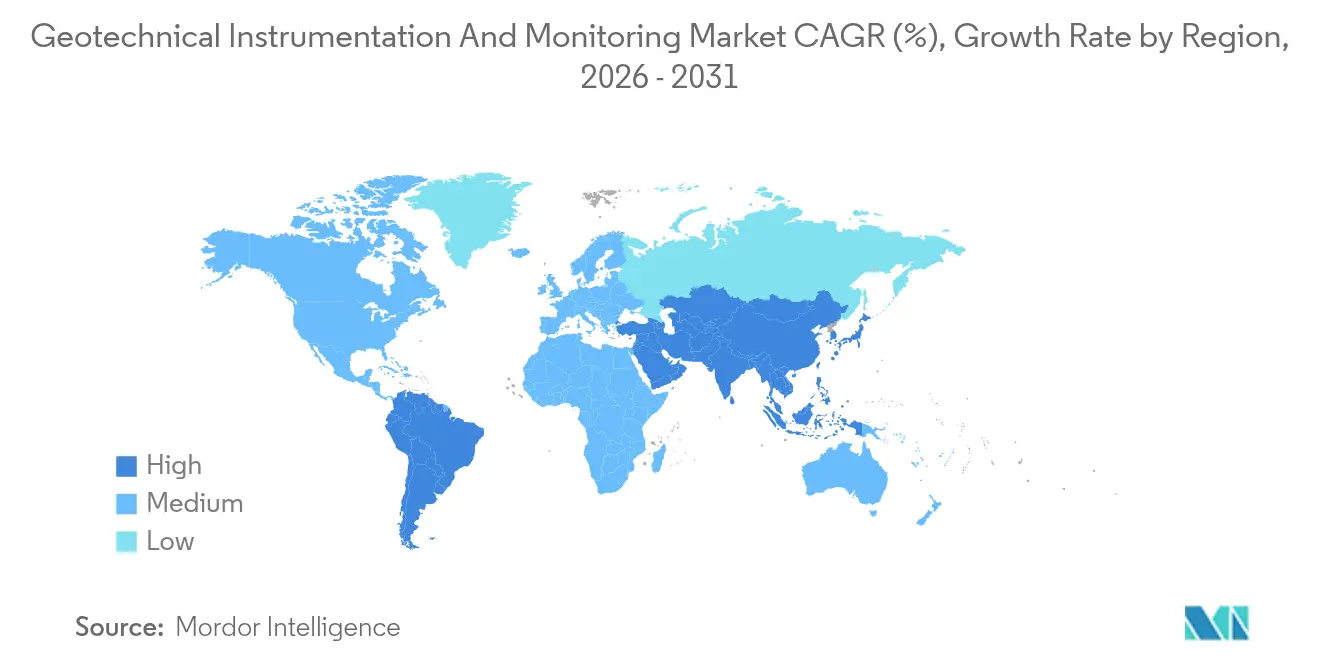

- Por região, a América do Norte contribuiu com 34,05% da receita em 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 12,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Instrumentação e Monitoramento Geotécnico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo ascendente de investimento em infraestrutura (2025-2030) | +2.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Integração de IoT, análises em nuvem e IA de borda | +2.1% | América do Norte e UE liderando, adoção na Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre segurança de barragens e rejeitos em nível global | +1.9% | Global, com ênfase na América do Norte, Austrália e Chile | Longo prazo (≥ 4 anos) |

| Aumento de projetos de metrô subterrâneo e ferrovias de alta velocidade | +1.6% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Demanda por monitoramento remoto de soerguimento por gelo em ativos polares | +0.8% | Regiões árticas, norte do Canadá, Alasca, Escandinávia | Longo prazo (≥ 4 anos) |

| Desenvolvimento de gêmeos digitais impulsionando implantações densas de sensores | +1.4% | América do Norte e UE, expandindo para centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo Ascendente de Investimento em Infraestrutura (2025-2030)

Governos e investidores privados estão implantando capital recorde para modernizar ativos de transporte, água e energia. Ao contrário de ondas anteriores, os projetos agora incorporam sistemas de monitoramento na fase de projeto para evitar falhas e otimizar os custos do ciclo de vida. Evidências de licitações recentes mostram que cada dólar investido em monitoramento pode evitar de USD 4 a 5 em despesas de reconstrução, reforçando o retorno sobre o investimento. O impulso é mais forte na Ásia-Pacífico, mas permanece substancial nos Estados Unidos, onde a Lei de Investimento em Infraestrutura e Empregos aloca financiamento multibilionário para a renovação de ativos.

Integração de IoT, Análises em Nuvem e IA de Borda

Registradores de dados de próxima geração, como o CR6 da Campbell Scientific, coletam leituras de fio vibratório e as processam localmente usando filtragem VSPECT patenteada, elevando o tempo médio entre falhas para além de cinco séculos [1]Campbell Scientific, "CR6 Measurement and Control System," campbellsci.com. A análise de borda reduz a latência, enquanto os painéis em nuvem consolidam dados de múltiplos locais para modelagem preditiva. O plug-in GeoDIN da Fugro para o Civil 3D exemplifica a integração, permitindo que os projetistas visualizem o comportamento do subsolo em ambientes CAD familiares. A resultante mudança da interpretação manual para alertas de risco automatizados está redefinindo o valor dos serviços.

Regulamentações Mais Rígidas sobre Segurança de Barragens e Rejeitos em Nível Global

Inquéritos pós-falha desencadearam o monitoramento contínuo obrigatório. O Padrão Global da Indústria sobre Gestão de Rejeitos obriga os proprietários a implantar instrumentação em tempo real ao longo dos ciclos de vida das instalações. Nos Estados Unidos, o Programa de Subsídio para Redução de Riscos em Barragens de Michigan destina USD 14,9 milhões a sistemas avançados que emitem alarmes automatizados, sinalizando um novo canal de financiamento para fornecedores de sensores [2]Michigan Department of Environment, Great Lakes, and Energy, "Dam Risk Reduction Grant Program," michigan.gov. Os prazos de conformidade se estendem até a década de 2030, garantindo demanda sustentada.

Aumento de Projetos de Metrô Subterrâneo e Ferrovias de Alta Velocidade

Megaprojetos como a Linha 18 do Grand Paris Express dependem de plataformas como o Sixense Geoscope para rastrear deslocamentos milimétricos do solo durante o tunelamento. A Linha 12 do Metrô de Pequim emprega a tecnologia de contador Frauscher como camada de redundância para o controle de trens, incorporando o monitoramento geotécnico às operações. Densidade de instrumentação semelhante é exigida no Metrô de Melbourne, que processa feeds de mais de 12.500 sensores via MissionOS. Essas referências destacam o efeito de escala que impulsiona os volumes de sensores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de instalação e ciclo de vida | -1.8% | Global, afetando particularmente os mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de engenheiros geotécnicos qualificados em instrumentação e monitoramento geotécnico | -1.4% | América do Norte e UE mais afetadas, espalhando-se globalmente | Longo prazo (≥ 4 anos) |

| Risco de segurança cibernética para redes de sensores sem fio | -0.9% | Global, com maior impacto em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos de sensores de fibra óptica especializados | -0.7% | Global, com concentração na fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instalação e Ciclo de Vida

Sistemas abrangentes podem consumir de 3 a 5% dos orçamentos de capital e exigem equipes especializadas para a instalação. Ao longo de um horizonte de 20 anos, a hospedagem de dados e a manutenção frequentemente superam as despesas com hardware. Contratantes menores no Sul da Ásia e na África adiam a adoção apesar da comprovada mitigação de riscos. No entanto, as seguradoras estão cada vez mais incorporando a cobertura de monitoramento nos cálculos de prêmios, deslocando gradualmente o equilíbrio custo-benefício em favor da implantação.

Escassez de Engenheiros Geotécnicos Qualificados em Instrumentação e Monitoramento Geotécnico

A Sociedade Americana de Engenheiros Civis alerta para uma lacuna persistente de talentos, com as aposentadorias de engenheiros superando o número de novos graduados. A configuração avançada de IoT, o ajuste de modelos de IA e a manutenção de gêmeos digitais exigem competências híbridas raramente ensinadas nos currículos tradicionais. As restrições de capacidade resultantes prolongam os cronogramas de comissionamento e elevam as taxas de serviço, embora as ofertas turnkey de fornecedores multinacionais preencham parcialmente a lacuna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Hardware Ancora os Gastos, Software Acelera a Criação de Valor

O hardware assegurou 56,90% da participação de mercado do mercado de instrumentação e monitoramento geotécnico. O crescimento permanece estável, pois cada projeto ainda necessita de sensores físicos para deslocamento, pressão de poros ou deformação. A receita de software, embora menor, está crescendo a um CAGR de 14,12%. O tamanho do mercado de instrumentação e monitoramento geotécnico para software deve atingir USD 2,41 bilhões até 2031, à medida que os gêmeos digitais se tornam um requisito de projeto-licitação-construção. A evolução do hardware continua, ilustrada pelo SoilVue 10, um sensor sem manutenção que integra a digitalização de formas de onda para conectividade IoT perfeita.

A adoção de software decorre da demanda por painéis de risco, alarmes automatizados e análises de ciclo de vida. O GroundIQ da Fugro converte dados heterogêneos em mapas de risco de cavidades sem pós-processamento manual. Por sua vez, as receitas de serviços se expandem, cobrindo calibração, hospedagem em nuvem e gerenciamento de modelos de IA. No geral, pacotes integrados que combinam sensores, análises e suporte capturam participação crescente, pois os proprietários preferem responsabilidade única.

Por Tecnologia de Rede: Impulso Sem Fio Cresce em Meio à Dominância Com Fio

As arquiteturas com fio contribuíram com 62,45% da receita em 2025, apoiadas pela confiabilidade comprovada dos backbones de fibra óptica em barragens, túneis e dutos. O segmento também registrou a maior participação do mercado de instrumentação e monitoramento geotécnico para ativos com alta densidade de dados. O sensoriamento de fibra distribuída da AP Sensing identifica vazamentos e movimentos do solo ao longo de rotas inteiras, aprimorando a visibilidade da saúde estrutural.

As implantações sem fio, abrangendo LoRa sub-GHz, NB-IoT e Wi-Sun, registram um CAGR de 14,78% à medida que a otimização de bateria e o processamento de borda reduzem as visitas de manutenção. O Modelo 8910 da GEOKON aproveita o LoRaWAN para transmitir dados de fio vibratório onde a abertura de valas é impossível. Os benefícios de custo e a flexibilidade posicionam o sem fio como padrão para escoramento temporário, monitoramento de deslizamentos de terra e rastreamento remoto de permafrost. Topologias híbridas estão emergindo, combinando troncos com fio com redes estrela sem fio para superar as restrições do local.

Por Estrutura/Ativo Monitorado: A Estabilidade do Leito Ferroviário Ganha Urgência

Pontes e túneis mantiveram a maior participação do mercado de instrumentação e monitoramento geotécnico em 30,55% em 2025, moldada por ativos envelhecidos que agora excedem a vida útil de projeto. Projetos como a reabilitação do Aterro de Blisworth instalam inclinômetros e extensômetros para detectar superfícies de deslizamento antes da falha.

Ferrovias e leitos de estradas exibem o CAGR mais rápido de 11,74%. O monitoramento de soerguimento por gelo em linhas finlandesas emprega sensores de temperatura e LVDTs para proteger as lajes de trilhos do movimento diferencial. Corredores de alta velocidade na China, Índia e no Golfo adicionam milhares de sensores por quilômetro para atender às tolerâncias de recalque abaixo de 2 mm. O monitoramento de barragens e aterros está ressurgindo sob códigos mais rígidos de rejeitos, enquanto as fundações de edifícios em megacidades integram conjuntos de inclinômetros para proteger estruturas históricas adjacentes.

Por Setor do Usuário Final: Autoridades de Transporte Aceleram a Adoção

Construtores de edifícios e infraestrutura representaram 37,10% do mercado de instrumentação e monitoramento geotécnico em 2025, encomendando sistemas durante a construção para garantir a conformidade com o projeto. Os proprietários agora especificam monitoramento automatizado em contratos de EPC, elevando a demanda de base. As agências de transporte público entregam o CAGR mais acentuado de 12,46%. O programa de capital de USD 11,1 bilhões da Autoridade de Trânsito da Área Metropolitana de Washington orça sensores para geometria de trilhos, convergência de túneis e deflexão de lajes de estações.

Os operadores de mineração enfrentam o rastreamento contínuo obrigatório de rejeitos alinhado ao padrão global, impulsionando a redundância de sensores e a fusão de dados de satélite para o solo. As empresas de petróleo e gás estendem o monitoramento sob as plataformas de poços para integridade e vigilância de metano, enquanto as autoridades de água adotam piezômetros e inclinômetros para antecipar a ruptura de diques durante chuvas extremas.

Análise Geográfica

A América do Norte representou 34,05% da participação do mercado de instrumentação e monitoramento geotécnico, sustentada pelo renovado financiamento federal de infraestrutura e pelos rigorosos códigos de segurança de barragens. Os engenheiros dos EUA também retrofitam pontes legadas com conjuntos de grades de Bragg em fibra para rastrear trincas de fadiga. Os corredores de permafrost do Canadá implantam sensoriamento de temperatura distribuída para proteger os dutos do soerguimento por gelo.

A Ásia-Pacífico está expandindo a um CAGR de 12,12%, superando todas as regiões. O Banco Asiático de Desenvolvimento estima investimentos em transporte de USD 43 trilhões até 2035, incorporando pacotes de sensores em rodovias expressas, metrôs e ferrovias de alta velocidade. A quilometragem de ferrovias urbanas da China ultrapassou 10.000 km em 2025, com cada projeto especificando monitoramento automatizado de recalque e deformação. O Programa Nacional de Infraestrutura da Índia financia a Rodovia Expressa Délhi-Mumbai e a Rodovia Expressa Ganga, ambas incorporando instrumentação contínua. A Europa é um mercado de reposição com ênfase na sustentabilidade. Os gestores de ativos implementam gêmeos digitais para maximizar os ciclos de vida, enquanto os estatutos do Pacto Verde da UE incentivam a manutenção preditiva. A oportunidade da América do Sul depende da conformidade de barragens de rejeitos no Chile e no Brasil, enquanto o Oriente Médio canaliza gastos para extensões de metrô e hubs de hidrogênio de baixo carbono que requerem garantia de estabilidade do solo. O crescimento da África permanece incipiente, mas acelera à medida que as parcerias público-privadas desbloqueiam capital para rodovias e corredores de energia.

Cenário Competitivo

A fragmentação do mercado prevalece, mas as vantagens de escala se acumulam para grupos que oferecem soluções de ponta a ponta. A Fugro registrou crescimento de receita de 27,5% ao fundir a caracterização de locais com plataformas de análise, reduzindo os pontos de interface com o cliente. A Keller Group registrou um aumento de 76% no lucro operacional subjacente ao agrupar instrumentação com obras de fundação especializadas.

As alianças estratégicas ampliam o escopo dos serviços. A Worldsensing e a IDS GeoRadar lançaram um conjunto unificado de monitoramento de mineração que mescla feeds de prisma, radar e sísmico em um único painel. As startups visam nichos como nós de inclinação MEMS ou detecção de anomalias baseada em IA, tornando-se frequentemente alvos de aquisição assim que o ajuste produto-mercado é comprovado. No geral, a diferenciação passa da contagem de sensores para a inteligência acionável, recompensando os players que demonstram precisão preditiva e tempo de atividade.

Líderes do Setor de Instrumentação e Monitoramento Geotécnico

Fugro N.V.

Keller Group plc

Nova Metrix LLC

Sisgeo S.r.l.

RST Instruments Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Fugro inaugurou um laboratório geotécnico em Jacarta, aumentando a capacidade em 20% e reduzindo o prazo de entrega dos testes em 30%.

- Junho de 2025: A Fugro ganhou um contrato de caracterização de local offshore com a RWE e a TotalEnergies para futuros parques eólicos.

- Maio de 2025: O Departamento de Meio Ambiente, Grandes Lagos e Energia de Michigan concedeu USD 14,9 milhões para atualizações de barragens centradas em monitoramento sob seu Programa de Subsídio para Redução de Riscos em Barragens.

- Janeiro de 2025: A SOCOTEC adquiriu a Ninyo and Moore, adicionando 16 escritórios nos EUA e 600 funcionários para fortalecer os serviços ambientais e de infraestrutura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de instrumentação e monitoramento geotécnico como toda a receita obtida com hardware, software e serviços associados que registram e analisam o comportamento do solo ou de estruturas, como tensão, deslocamento, pressão de água nos poros ou vibração, em projetos de engenharia civil, mineração, energia e ambientais. Os instrumentos cobertos incluem sensores com fio e sem fio, registradores de dados e plataformas de telemetria em tempo real que alimentam análises de suporte à decisão.

Exclusão do escopo: embarcações de levantamento geofísico marinho e laboratórios independentes de ensaio de solos não estão incluídos.

Visão Geral da Segmentação

- Por Oferta

- Hardware

- Software

- Serviços

- Por Tecnologia de Rede

- Com Fio

- Cabeamento de Cobre

- Fibra Óptica

- Sem Fio

- Curto Alcance (Wi-Fi, ZigBee, BLE)

- LPWAN (LoRa, NB-IoT, LTE-M)

- Com Fio

- Por Estrutura / Ativo Monitorado

- Pontes e Túneis

- Barragens e Aterros

- Edifícios e Utilidades

- Ferrovias e Leitos de Estradas

- Escavações e Fundações Profundas

- Outros

- Por Setor do Usuário Final

- Construtores de Edifícios e Infraestrutura

- Energia e Eletricidade (incl. Renováveis)

- Petróleo e Gás

- Mineração e Extração

- Autoridades de Transporte

- Gestão Ambiental e de Recursos Hídricos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram engenheiros de campo, gerentes de produto de fabricantes originais de equipamentos de sensores e consultores de projetos na América do Norte, Europa, no Conselho de Cooperação do Golfo e na Ásia-Pacífico. Os diálogos esclareceram os ciclos de vida típicos dos instrumentos, os preços médios de venda e as barreiras à adoção. Nossa breve pesquisa on-line com proprietários de infraestrutura forneceu taxas de utilização que o trabalho de gabinete não conseguia revelar.

Pesquisa de Gabinete

Começamos com conjuntos de dados governamentais abertos (USGS, produção de construção do Eurostat, rastreador de projetos do Ministério de Rodovias e Transportes Rodoviários da Índia) e organismos setoriais como a Sociedade Internacional de Mecânica dos Solos e Engenharia Geotécnica, o Instituto Americano de Concreto e a Associação Internacional de Tunelamento para mapear os atrasos de infraestrutura e os pipelines de projetos. Os resumos de patentes recuperados via Questel sinalizaram tendências de miniaturização de sensores, enquanto os avisos de contratos da Tenders Info e os totais de remessas da Volza nos ajudaram a triangular os fluxos de hardware. Os relatórios anuais de empresas, os prospectos de títulos e a imprensa de reputação adicionaram pistas sobre preços e margens. Essas fontes ilustram, mas não esgotam, o conjunto mais amplo de documentos examinado por nossa equipe.

Dimensionamento de Mercado e Previsão

Construímos um conjunto de demanda de cima para baixo alinhando os gastos anuais com construção civil, os orçamentos de capital de mineração e os gastos com reforma de barragens com as taxas históricas de penetração de sensores, que são então validadas por meio de consolidações seletivas de baixo para cima das remessas dos principais fornecedores. Variáveis-chave como margens médias de canal, mudança na proporção com fio para sem fio, deflação de preços de sensores e mandatos regulatórios sobre auditorias de segurança impulsionam o modelo. Uma regressão multivariada vincula esses impulsionadores à receita observada de hardware e serviços; seus coeficientes, revisados com nosso painel de entrevistas, alimentam a previsão de 2025-2030. Onde os dados dos fornecedores eram escassos, usamos índices de proxy regionais extraídos de classes de ativos estruturalmente semelhantes e os ajustamos durante as verificações de variância.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de pares de analistas em duas etapas, os sinalizadores de anomalias acionam novas verificações com especialistas externos e as conversões de moeda seguem as taxas médias anuais do FMI. O estudo é atualizado a cada doze meses, com revisões intermediárias se grandes pacotes de estímulo à infraestrutura ou grandes avanços tecnológicos surgirem.

Por que a Linha de Base de Instrumentação e Monitoramento Geotécnico da Mordor Intelligence Permanece Sólida

Os números publicados frequentemente divergem porque as empresas selecionam diferentes classes de ativos, aplicam curvas de preços variadas ou atualizam em calendários defasados.

Os principais fatores de divergência incluem: algumas estimativas excluem o suporte de software, outras congelam as taxas de penetração apesar da aceleração dos mandatos de retrofit, e algumas aplicam uma erosão agressiva de preços sem fio que nossas entrevistas contestam.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,22 bilhões (2025) | ||

| USD 5,05 bilhões (2024) | Consultoria Global A | Omite serviços de instalação e calibração; baseia-se em preço médio de venda uniforme entre regiões |

| USD 3,20 bilhões (2021) | Associação do Setor B | Ano base mais antigo e limitado ao hardware, excluindo taxas de análises em nuvem |

Em suma, ao combinar a seleção transparente de variáveis com atualizações anuais e corroboração de múltiplas fontes, fornecemos aos tomadores de decisão uma linha de base equilibrada e reproduzível que se alinha estreitamente com as realidades no local.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de instrumentação e monitoramento geotécnico?

O mercado foi avaliado em USD 5,76 bilhões em 2026 e está a caminho de atingir USD 9,47 bilhões até 2031.

Qual região gera a maior receita?

A América do Norte lidera com 34,05% da receita de 2025 devido a mandatos de segurança rigorosos e grandes programas de reforma.

Qual segmento está se expandindo mais rapidamente?

As plataformas de software estão crescendo a um CAGR de 14,12% à medida que os gêmeos digitais e as análises de IA ganham força.

Por que as autoridades de transporte estão aumentando os gastos com monitoramento?

As agências adotam o monitoramento preditivo para aumentar a segurança e reduzir as interrupções de manutenção, impulsionando um CAGR de 12,46% neste segmento de usuário final.

Quais tecnologias estão impulsionando o crescimento futuro?

A IA de borda, a miniaturização de sensores IoT e as redes LPWAN sem fio melhoram coletivamente a qualidade dos dados enquanto reduzem os custos de implantação.

Qual é a principal barreira para uma adoção mais ampla?

Os altos custos iniciais e de ciclo de vida, aliados à escassez de engenheiros qualificados em sistemas avançados de monitoramento, continuam sendo os principais obstáculos.

Página atualizada pela última vez em: