Tamaño y Participación del Mercado de Instrumentación y Monitoreo Geotécnico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

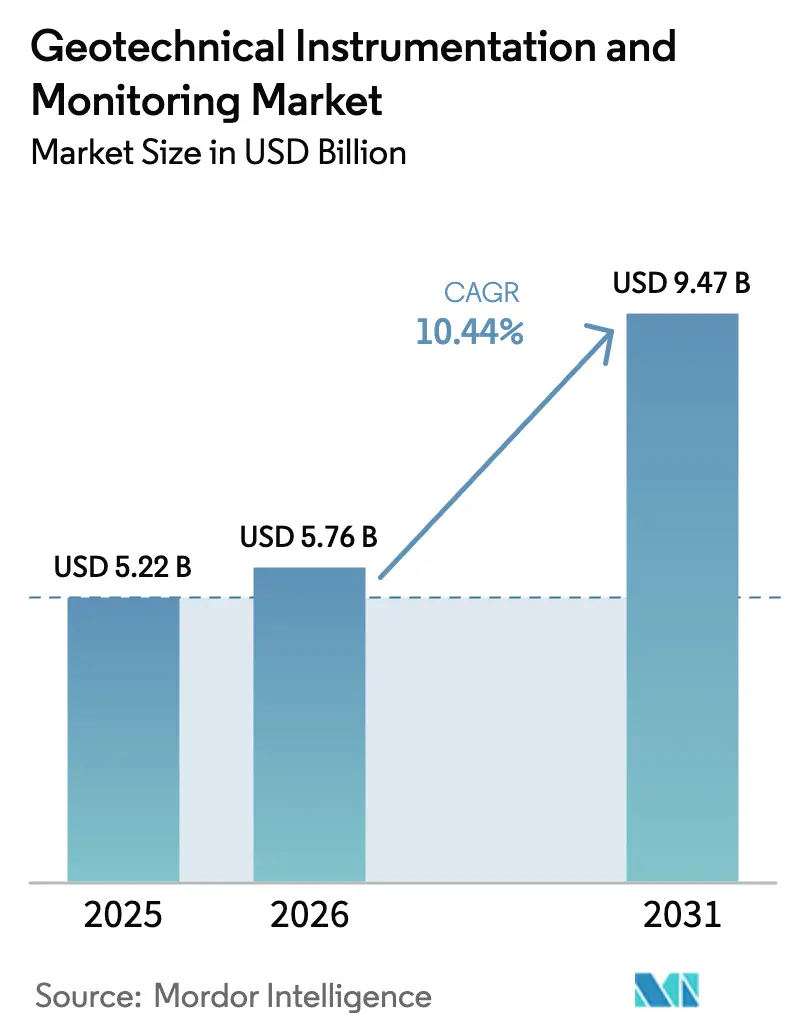

| Tamaño del Mercado (2026) | 5.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentación y Monitoreo Geotécnico por Mordor Intelligence

El tamaño del mercado de instrumentación y monitoreo geotécnico en 2026 se estima en USD 5,76 mil millones, creciendo desde el valor de 2025 de USD 5,22 mil millones con proyecciones para 2031 que muestran USD 9,47 mil millones, creciendo a una CAGR del 10,44% durante 2026-2031. Las rápidas mejoras de infraestructura, el despliegue más amplio de sensores de subsuelo en tiempo real y los mandatos de seguridad progresivamente más estrictos están impulsando este crecimiento. La proliferación de dispositivos compatibles con IoT, el despliegue de gemelos digitales y el análisis habilitado por IA está desplazando la demanda desde el registro reactivo de datos hacia la predicción proactiva de riesgos. El hardware continúa siendo el ancla del gasto, aunque el mayor impulso se encuentra en las plataformas de software que generan perspectivas predictivas. Regionalmente, la curva de adopción es más pronunciada en Asia-Pacífico, respaldada por importantes presupuestos de infraestructura, mientras que América del Norte mantiene una demanda premium por sistemas de alta precisión que cumplen con estrictas normas regulatorias. La intensidad competitiva es moderada; las empresas líderes se expanden mediante la integración vertical de sensores, análisis y servicios de campo, erosionando la posición de los proveedores exclusivos de hardware.

Conclusiones Clave del Informe

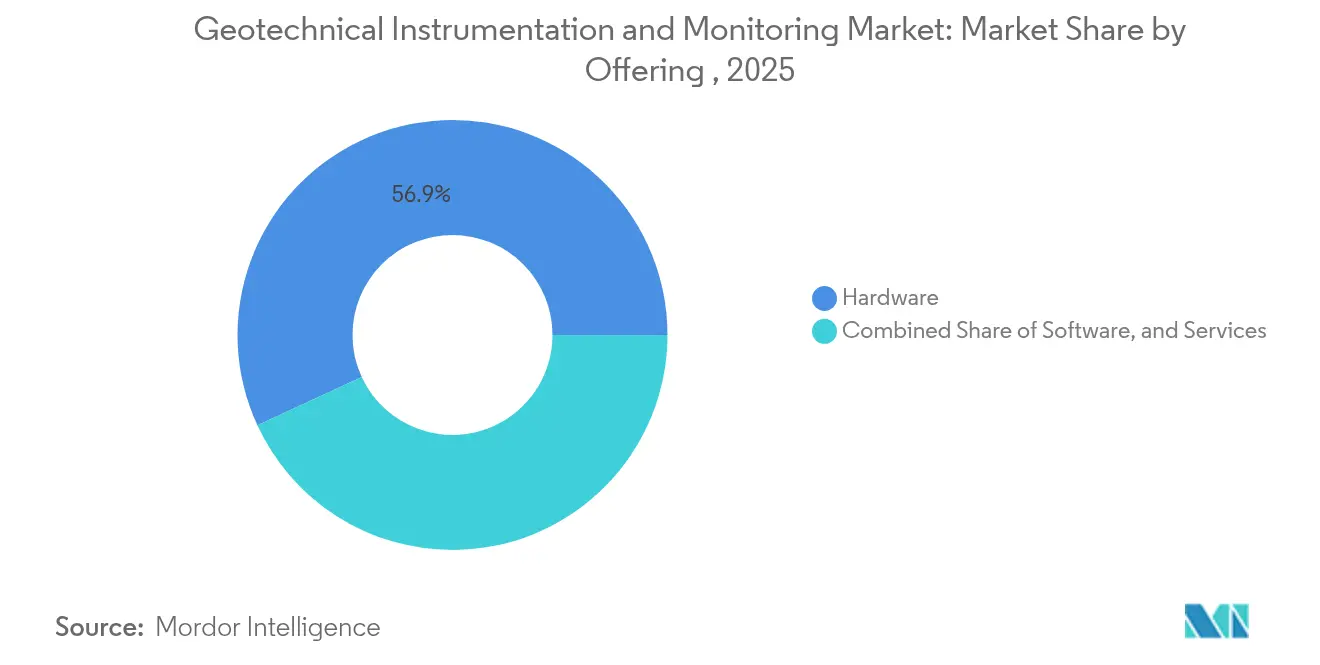

- Por oferta, las soluciones de hardware representaron el 56,90% de la participación del mercado de instrumentación y monitoreo geotécnico en 2025, mientras que se proyecta que el software avanzará a una CAGR del 14,12% hasta 2031.

- Por tecnología de red, los sistemas cableados representaron el 62,45% de la participación del tamaño del mercado de instrumentación y monitoreo geotécnico en 2025; las alternativas inalámbricas están creciendo a una CAGR del 14,78% entre 2026-2031.

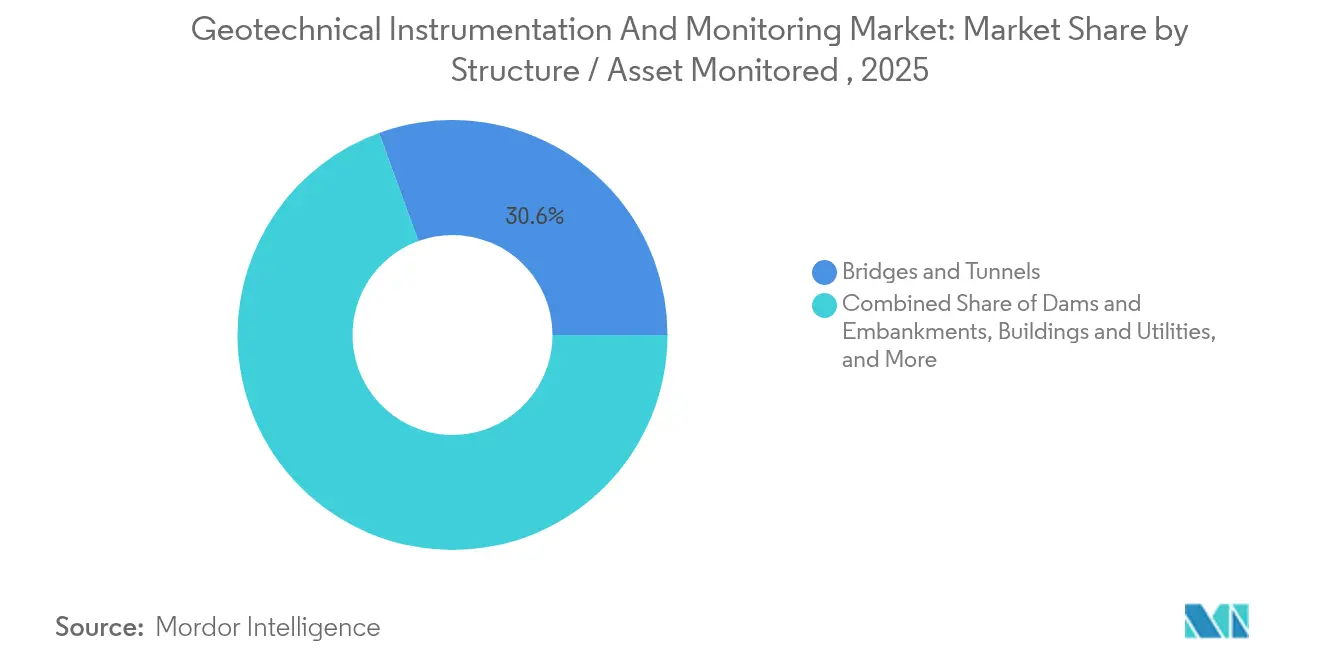

- Por estructura/activo monitoreado, los puentes y túneles capturaron el 30,55% de la participación del mercado de instrumentación y monitoreo geotécnico en 2025, mientras que se prevé que las vías férreas y plataformas de carretera crezcan a una CAGR del 11,74%.

- Por industria de usuario final, los desarrolladores de edificios e infraestructura lideraron con una participación del 37,10% del tamaño del mercado de instrumentación y monitoreo geotécnico en 2025; las autoridades de transporte se están expandiendo a una CAGR del 12,46% hasta 2031.

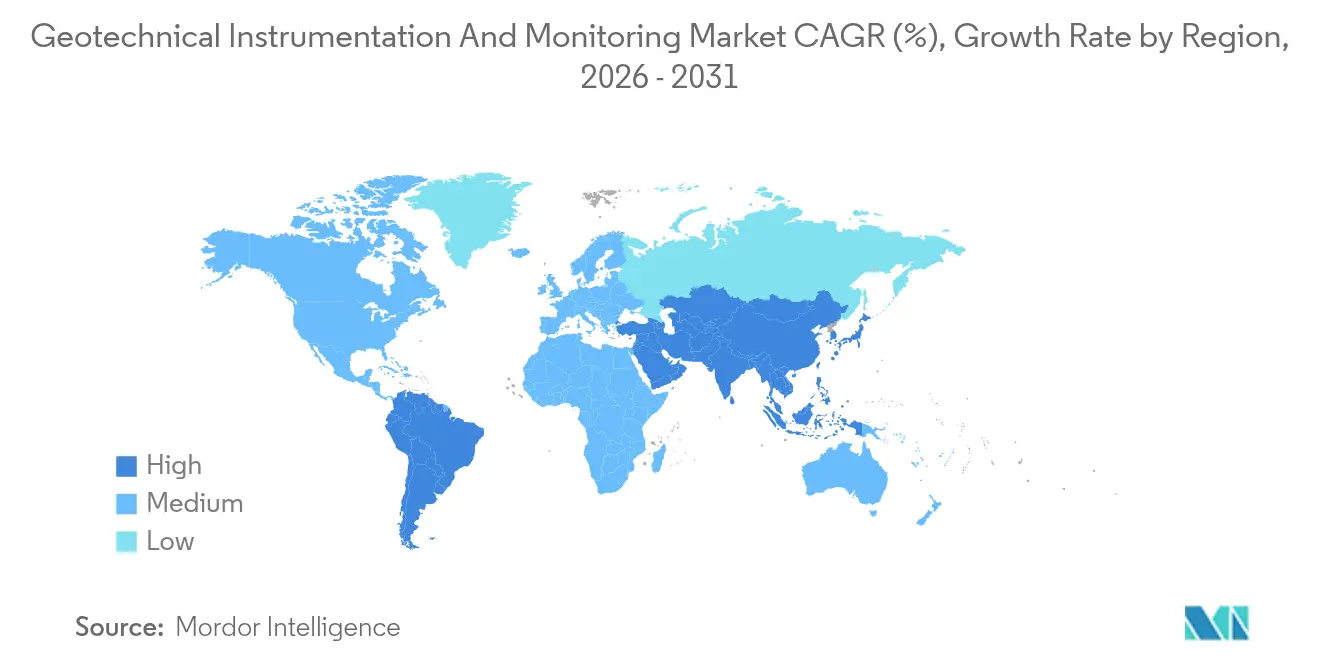

- Por región, América del Norte contribuyó con el 34,05% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 12,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentación y Monitoreo Geotécnico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclo alcista de inversión en infraestructura (2025-2030) | +2.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Integración de IoT, análisis en la nube e IA en el borde | +2.1% | América del Norte y la UE liderando, adopción en Asia-Pacífico acelerándose | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas a nivel mundial sobre seguridad de presas y relaves | +1.9% | Global, con énfasis en América del Norte, Australia, Chile | Largo plazo (≥ 4 años) |

| Auge de proyectos de metro subterráneo y ferrocarril de alta velocidad | +1.6% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Demanda de monitoreo remoto de levantamiento por heladas en activos polares | +0.8% | Regiones árticas, norte de Canadá, Alaska, Escandinavia | Largo plazo (≥ 4 años) |

| Desarrollo de gemelos digitales que impulsa despliegues densos de sensores | +1.4% | América del Norte y la UE, expandiéndose a centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Alcista de Inversión en Infraestructura (2025-2030)

Los gobiernos y los inversores privados están desplegando capital récord para modernizar activos de transporte, agua y energía. A diferencia de oleadas anteriores, los proyectos ahora incorporan sistemas de monitoreo en la etapa de diseño para evitar fallas y optimizar los costos del ciclo de vida. La evidencia de licitaciones recientes muestra que cada dólar invertido en monitoreo puede prevenir entre USD 4 y 5 en gastos de reconstrucción, reforzando el retorno de la inversión. El impulso es más fuerte en Asia-Pacífico, aunque sigue siendo sustancial en los Estados Unidos, donde la Ley de Inversión en Infraestructura y Empleos asigna financiamiento multimillonario para la renovación de activos.

Integración de IoT, Análisis en la Nube e IA en el Borde

Los registradores de datos de próxima generación, como el CR6 de Campbell Scientific, recopilan lecturas de hilo vibrante y las procesan localmente mediante el filtrado VSPECT patentado, llevando el tiempo medio entre fallas más allá de cinco siglos [1]Campbell Scientific, "Sistema de Medición y Control CR6", campbellsci.com. El análisis en el borde reduce la latencia, mientras que los paneles de control en la nube consolidan datos de múltiples sitios para el modelado predictivo. El complemento GeoDIN de Fugro para Civil 3D ejemplifica la integración, permitiendo a los diseñadores visualizar el comportamiento del subsuelo dentro de entornos CAD familiares. El consiguiente cambio de la interpretación manual a las alertas de riesgo automatizadas está redefiniendo el valor del servicio.

Regulaciones Más Estrictas a Nivel Mundial sobre Seguridad de Presas y Relaves

Las investigaciones posteriores a fallas han desencadenado el monitoreo continuo obligatorio. El Estándar Global de la Industria sobre Gestión de Relaves obliga a los propietarios a desplegar instrumentación en tiempo real durante todo el ciclo de vida de las instalaciones. En los Estados Unidos, el Programa de Subsidios para la Reducción del Riesgo de Presas de Míchigan destina USD 14,9 millones a sistemas avanzados que emiten alarmas automatizadas, señalando una nueva fuente de financiamiento para los proveedores de sensores [2]Departamento de Medio Ambiente, Grandes Lagos y Energía de Míchigan, "Programa de Subsidios para la Reducción del Riesgo de Presas", michigan.gov. Los plazos de cumplimiento se extienden hasta bien entrada la década de 2030, garantizando una demanda sostenida.

Auge de Proyectos de Metro Subterráneo y Ferrocarril de Alta Velocidad

Los megaproyectos como la Línea 18 del Gran París Express dependen de plataformas como Sixense Geoscope para rastrear desplazamientos milimétricos del suelo durante la excavación de túneles. La Línea 12 del Metro de Pekín emplea la tecnología de contadores Frauscher como capa de redundancia para el control de trenes, integrando el monitoreo geotécnico en las operaciones. Una densidad de instrumentación similar es obligatoria en el Metro de Melbourne, que procesa datos de más de 12.500 sensores a través de MissionOS. Estas referencias destacan el efecto de escala que impulsa los volúmenes de sensores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de instalación y ciclo de vida | -1.8% | Global, que afecta particularmente a los mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de ingenieros geotécnicos especializados en instrumentación y monitoreo geotécnico | -1.4% | América del Norte y la UE más afectadas, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Riesgo de ciberseguridad para redes de sensores inalámbricos | -0.9% | Global, con mayor impacto en infraestructura crítica | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro de sensores de fibra óptica especializados | -0.7% | Global, con concentración en la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instalación y Ciclo de Vida

Los sistemas integrales pueden consumir entre el 3% y el 5% de los presupuestos de capital y requieren equipos especializados para su instalación. A lo largo de un horizonte de 20 años, el alojamiento de datos y el mantenimiento a menudo superan los gastos de hardware. Los contratistas más pequeños en el sur de Asia y África retrasan la adopción a pesar de la comprobada mitigación de riesgos. Sin embargo, las aseguradoras incorporan cada vez más la cobertura de monitoreo en el cálculo de las primas, desplazando gradualmente el equilibrio costo-beneficio a favor del despliegue.

Escasez de Ingenieros Geotécnicos Especializados en Instrumentación y Monitoreo Geotécnico

La Sociedad Americana de Ingenieros Civiles advierte sobre una brecha de talento persistente, con jubilaciones de ingenieros que superan a los nuevos graduados. La configuración avanzada de IoT, el ajuste de modelos de IA y el mantenimiento de gemelos digitales requieren competencias híbridas que rara vez se enseñan en los planes de estudio tradicionales. Las restricciones de capacidad resultantes alargan los cronogramas de puesta en marcha y elevan las tarifas de servicio, aunque las ofertas llave en mano de proveedores multinacionales cubren parcialmente la brecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Hardware Ancla el Gasto, el Software Acelera la Creación de Valor

El hardware aseguró el 56,90% de la participación de mercado del mercado de instrumentación y monitoreo geotécnico. El crecimiento se mantiene estable ya que cada proyecto aún necesita sensores físicos para desplazamiento, presión de poros o deformación. Los ingresos por software, aunque menores, están creciendo a una CAGR del 14,12%. El tamaño del mercado de instrumentación y monitoreo geotécnico para software se proyecta que alcanzará USD 2,41 mil millones para 2031 a medida que los gemelos digitales se convierten en un requisito de diseño-licitación-construcción. La evolución del hardware continúa, ilustrada por SoilVue 10, un sensor sin mantenimiento que integra la digitalización de formas de onda para una conectividad IoT sin interrupciones.

La adopción de software surge de la demanda de paneles de control de riesgos, alarmas automatizadas y análisis del ciclo de vida. GroundIQ de Fugro convierte datos heterogéneos en mapas de riesgo de cavidades sin posprocesamiento manual. A su vez, los ingresos por servicios se expanden, cubriendo calibración, alojamiento en la nube y gestión de modelos de IA. En general, los paquetes integrados que combinan sensores, análisis y soporte capturan una participación creciente a medida que los propietarios prefieren una responsabilidad única.

Por Tecnología de Red: El Impulso Inalámbrico Crece en Medio del Dominio Cableado

Las arquitecturas cableadas contribuyeron con el 62,45% de los ingresos en 2025, respaldadas por la confiabilidad comprobada de las redes troncales de fibra óptica en presas, túneles y tuberías. El segmento también registró la mayor participación del mercado de instrumentación y monitoreo geotécnico para activos con alta densidad de datos. La detección de fibra distribuida de AP Sensing localiza fugas y movimientos del suelo a lo largo de rutas completas, mejorando la visibilidad de la salud estructural.

Los despliegues inalámbricos, que abarcan LoRa sub-GHz, NB-IoT y Wi-Sun, registran una CAGR del 14,78% a medida que la optimización de baterías y el procesamiento en el borde reducen las visitas de mantenimiento. El Modelo 8910 de GEOKON aprovecha LoRaWAN para transmitir datos de hilo vibrante donde la excavación de zanjas es imposible. Los beneficios de costo y la flexibilidad posicionan a lo inalámbrico como la opción predeterminada para apuntalamiento temporal, vigilancia de deslizamientos de tierra y seguimiento remoto del permafrost. Están surgiendo topologías híbridas que combinan redes troncales cableadas con redes inalámbricas en estrella para superar las limitaciones del sitio.

Por Estructura/Activo Monitoreado: La Estabilidad de las Plataformas Ferroviarias Gana Urgencia

Los puentes y túneles mantuvieron la mayor participación del mercado de instrumentación y monitoreo geotécnico con el 30,55% en 2025, moldeada por activos envejecidos que ahora superan su vida útil de diseño. Proyectos como la rehabilitación del Terraplén de Blisworth instalan inclinómetros y galgas extensométricas para detectar superficies de deslizamiento antes de la falla.

Las vías férreas y plataformas de carretera muestran la CAGR más rápida del 11,74%. El monitoreo del levantamiento por heladas en líneas finlandesas emplea sensores de temperatura y transductores de desplazamiento variable lineal para proteger las vías de losa del movimiento diferencial. Los corredores de alta velocidad en China, India y el Golfo añaden miles de sensores por kilómetro para cumplir con las tolerancias de asentamiento por debajo de 2 mm. El monitoreo de presas y terraplenes está resurgiendo bajo códigos de relaves más estrictos, mientras que las cimentaciones de edificios en megaciudades integran conjuntos de inclinómetros para salvaguardar las estructuras patrimoniales adyacentes.

Por Industria de Usuario Final: Las Autoridades de Transporte Aceleran la Adopción

Los desarrolladores de edificios e infraestructura representaron el 37,10% del mercado de instrumentación y monitoreo geotécnico en 2025, encargando sistemas durante la construcción para garantizar el cumplimiento del diseño. Los propietarios ahora especifican el monitoreo automatizado en los contratos de ingeniería, adquisición y construcción, elevando la demanda base. Las agencias de transporte público ofrecen la CAGR más pronunciada del 12,46%. El programa de capital de USD 11,1 mil millones de la Autoridad de Tránsito del Área Metropolitana de Washington presupuesta sensores para la geometría de la vía, la convergencia del túnel y la deflexión de la losa de la estación.

Los operadores mineros enfrentan el seguimiento continuo obligatorio de relaves alineado con el estándar global, impulsando la redundancia de sensores y la fusión de datos de satélite a tierra. Las empresas de petróleo y gas extienden el monitoreo bajo las plataformas de pozos para la integridad y la vigilancia de metano, mientras que las autoridades del agua adoptan piezómetros e inclinómetros para anticipar la ruptura de diques durante lluvias extremas.

Análisis Geográfico

América del Norte representó el 34,05% de la participación del mercado de instrumentación y monitoreo geotécnico, respaldada por la renovada financiación federal de infraestructura y los rigurosos códigos de seguridad de presas. Los ingenieros estadounidenses también retrofitan puentes heredados con conjuntos de redes de Bragg en fibra para rastrear grietas de fatiga. Los corredores de permafrost de Canadá despliegan detección de temperatura distribuida para proteger las tuberías del levantamiento por heladas.

Asia-Pacífico se está expandiendo a una CAGR del 12,12%, superando a todas las regiones. El Banco Asiático de Desarrollo estima inversiones en transporte de USD 43 billones para 2035, incorporando paquetes de sensores en autopistas, metros y ferrocarriles de alta velocidad. El kilometraje de ferrocarril urbano de China superó los 10.000 km en 2025, con cada proyecto especificando monitoreo automatizado de asentamiento y deformación. El Plan Nacional de Infraestructura de India financia la Autopista Delhi-Bombay y la Autopista Ganga, ambas incorporando instrumentación continua. Europa es un mercado de reemplazo que enfatiza la sostenibilidad. Los gestores de activos despliegan gemelos digitales para maximizar los ciclos de vida, mientras que los estatutos del Pacto Verde Europeo fomentan el mantenimiento predictivo. La oportunidad de América del Sur depende del cumplimiento de las presas de relaves en Chile y Brasil, mientras que Oriente Medio canaliza el gasto hacia extensiones de metro y centros de hidrógeno bajo en carbono que requieren garantía de estabilidad del suelo. El crecimiento de África sigue siendo incipiente pero se acelera a medida que las asociaciones público-privadas desbloquean capital para autopistas y corredores de energía.

Panorama Competitivo

Prevalece la fragmentación del mercado, aunque las ventajas de escala se acumulan en los grupos que ofrecen soluciones de extremo a extremo. Fugro registró un crecimiento de ingresos del 27,5% al fusionar la caracterización de sitios con plataformas de análisis, reduciendo los puntos de contacto con el cliente. Keller Group registró un aumento del 76% en el beneficio operativo subyacente mediante la agrupación de instrumentación con trabajos de cimentación especializados.

Las alianzas estratégicas amplían el alcance del servicio. Worldsensing e IDS GeoRadar lanzaron una suite unificada de monitoreo minero que fusiona datos de prisma, radar y sísmicos en un solo panel de control. Las empresas emergentes apuntan a nichos como los nodos de inclinación MEMS o la detección de anomalías basada en IA, convirtiéndose frecuentemente en objetivos de adquisición una vez que se demuestra el ajuste producto-mercado. En general, la diferenciación se desplaza del recuento de sensores a la inteligencia procesable, recompensando a los actores que demuestran precisión predictiva y tiempo de actividad.

Líderes de la Industria de Instrumentación y Monitoreo Geotécnico

Fugro N.V.

Keller Group plc

Nova Metrix LLC

Sisgeo S.r.l.

RST Instruments Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Fugro inauguró un laboratorio geotécnico en Yakarta, aumentando la capacidad en un 20% y reduciendo el tiempo de entrega de pruebas en un 30%.

- Junio de 2025: Fugro ganó un contrato de caracterización de sitios en alta mar con RWE y TotalEnergies para futuros parques eólicos.

- Mayo de 2025: El Departamento de Medio Ambiente, Grandes Lagos y Energía de Míchigan otorgó USD 14,9 millones para mejoras de presas centradas en el monitoreo bajo su Programa de Subsidios para la Reducción del Riesgo de Presas.

- Enero de 2025: SOCOTEC adquirió Ninyo and Moore, añadiendo 16 oficinas en los EE. UU. y 600 empleados para reforzar los servicios ambientales y de infraestructura.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de instrumentación y monitoreo geotécnico como todos los ingresos obtenidos de hardware, software y servicios asociados que registran y analizan el comportamiento del suelo o de las estructuras, como el estrés, el desplazamiento, la presión del agua en los poros o la vibración, en proyectos de ingeniería civil, minería, energía y medio ambiente. Los instrumentos cubiertos incluyen sensores cableados e inalámbricos, registradores de datos y plataformas de telemetría en tiempo real que alimentan análisis de apoyo a la toma de decisiones.

Exclusión del alcance: los buques de prospección geofísica marina y los laboratorios independientes de ensayo de suelos no están incluidos.

Descripción General de la Segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Por Tecnología de Red

- Cableada

- Cable de cobre

- Fibra óptica

- Inalámbrica

- Corto alcance (Wi-Fi, ZigBee, BLE)

- LPWAN (LoRa, NB-IoT, LTE-M)

- Cableada

- Por Estructura / Activo Monitoreado

- Puentes y Túneles

- Presas y Terraplenes

- Edificios y Servicios Públicos

- Vías Férreas y Plataformas de Carretera

- Excavaciones y Cimentaciones Profundas

- Otros

- Por Industria de Usuario Final

- Desarrolladores de Edificios e Infraestructura

- Energía y Electricidad (incluidas las Energías Renovables)

- Petróleo y Gas

- Minería y Cantería

- Autoridades de Transporte

- Gestión Ambiental y del Agua

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a ingenieros de campo, gerentes de producto de fabricantes de equipos originales de sensores y consultores de proyectos en América del Norte, Europa, el Consejo de Cooperación del Golfo y Asia-Pacífico. Los diálogos aclararon los ciclos de vida típicos de los instrumentos, los precios de venta promedio y las barreras de adopción. Nuestra breve encuesta en línea a propietarios de infraestructura proporcionó tasas de utilización que el trabajo de escritorio no podía revelar.

Investigación Documental

Comenzamos con conjuntos de datos gubernamentales abiertos (Servicio Geológico de los EE. UU., producción de construcción de Eurostat, rastreador de proyectos del Ministerio de Carreteras y Transporte por Carretera de India) y organismos sectoriales como la Sociedad Internacional de Mecánica de Suelos e Ingeniería Geotécnica, el Instituto Americano del Concreto y la Asociación Internacional de Túneles para mapear los atrasos de infraestructura y las carteras de proyectos. Los resúmenes de patentes recuperados a través de Questel señalaron tendencias de miniaturización de sensores, mientras que los avisos de contratos de Tenders Info y los recuentos de envíos en Volza nos ayudaron a triangular los flujos de hardware. Los informes anuales de las empresas, los prospectos de bonos y la prensa de reputación añadieron pistas sobre precios y márgenes. Estas fuentes ilustran, pero no agotan, el conjunto más amplio de documentos que examinó nuestro equipo.

Dimensionamiento del Mercado y Pronóstico

Construimos un conjunto de demanda de arriba hacia abajo alineando el gasto anual en construcción civil, los presupuestos de capital minero y los gastos de rehabilitación de presas con las ratios históricas de penetración de sensores, que luego se validan mediante consolidaciones selectivas de abajo hacia arriba de los envíos de los principales proveedores. Variables clave como los márgenes promedio del canal, el cambio en la combinación de cableado a inalámbrico, la deflación del precio de los sensores y los mandatos regulatorios sobre auditorías de seguridad impulsan el modelo. Una regresión multivariante vincula estos impulsores con los ingresos observados de hardware y servicios; sus coeficientes, revisados con nuestro panel de entrevistas, potencian el pronóstico 2025-2030. Donde los datos de los proveedores eran escasos, utilizamos ratios de proxy regionales extraídas de clases de activos estructuralmente similares y las ajustamos durante las verificaciones de varianza.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, las señales de anomalía desencadenan nuevas verificaciones con expertos externos, y las conversiones de divisas siguen las tasas anuales promedio del Fondo Monetario Internacional. El estudio se actualiza cada doce meses, con revisiones intermedias si surgen grandes paquetes de estímulo de infraestructura o importantes avances tecnológicos.

Por Qué la Línea de Base de Instrumentación y Monitoreo Geotécnico de Mordor se Mantiene Firme

Las cifras publicadas a menudo divergen porque las empresas seleccionan diferentes clases de activos, aplican curvas de precios variadas o actualizan en calendarios desfasados.

Los principales factores de brecha incluyen: algunas estimaciones excluyen el soporte de software, otras congelan las tasas de penetración a pesar de los mandatos de retrofitación acelerados, y algunas aplican una erosión agresiva del precio inalámbrico que nuestras entrevistas refutan.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,22 mil millones (2025) | ||

| USD 5,05 mil millones (2024) | Consultora Global A | Omite los servicios de instalación y calibración; se basa en un precio de venta promedio uniforme en todas las regiones |

| USD 3,20 mil millones (2021) | Asociación de la Industria B | Año base más antiguo y limitado al hardware, excluyendo las tarifas de análisis en la nube |

En resumen, al combinar una selección transparente de variables con actualizaciones anuales y corroboración de múltiples fuentes, ofrecemos a los tomadores de decisiones una línea de base equilibrada y reproducible que se alinea estrechamente con las realidades sobre el terreno.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de instrumentación y monitoreo geotécnico?

El mercado fue valorado en USD 5,76 mil millones en 2026 y está en camino de alcanzar USD 9,47 mil millones para 2031.

¿Qué región genera los mayores ingresos?

América del Norte lidera con el 34,05% de los ingresos de 2025 debido a los estrictos mandatos de seguridad y los grandes programas de rehabilitación.

¿Qué segmento se está expandiendo más rápidamente?

Las plataformas de software están creciendo a una CAGR del 14,12% a medida que los gemelos digitales y el análisis de IA ganan terreno.

¿Por qué las autoridades de transporte están aumentando el gasto en monitoreo?

Las agencias adoptan el monitoreo predictivo para mejorar la seguridad y reducir las interrupciones de mantenimiento, impulsando una CAGR del 12,46% en este segmento de usuario final.

¿Qué tecnologías están impulsando el crecimiento futuro?

La IA en el borde, la miniaturización de sensores IoT y las redes inalámbricas LPWAN mejoran colectivamente la calidad de los datos al tiempo que reducen los costos de despliegue.

¿Cuál es la principal barrera para una adopción más amplia?

Los altos costos iniciales y del ciclo de vida, junto con la escasez de ingenieros especializados en sistemas de monitoreo avanzados, siguen siendo los principales obstáculos.

Última actualización de la página el: