Taille et part du marché des énergies renouvelables en Tunisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

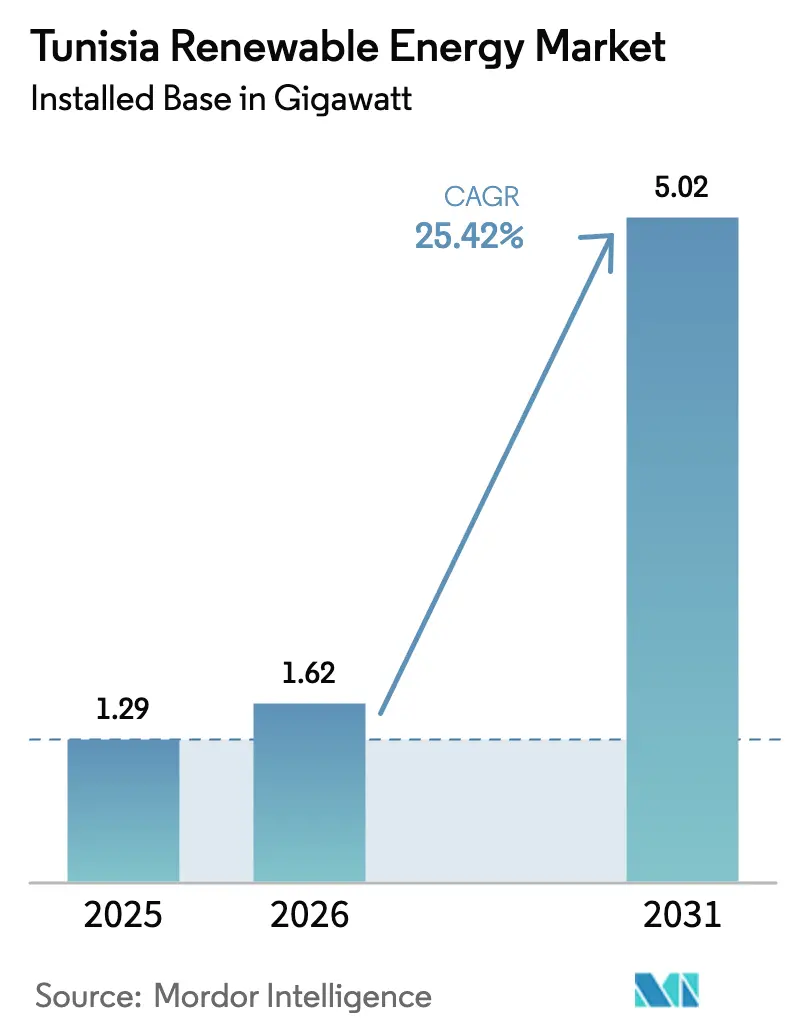

| Taille du marché de l'année de base (2025) | 1.29 gigawatt |

| Volume du Marché (2026) | 1.62 gigawatt |

| Volume du Marché (2031) | 5.02 gigawatt |

| Taux de croissance (2026 - 2031) | 25.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Tunisie par Mordor Intelligence

La taille du marché des énergies renouvelables en Tunisie en 2026 est estimée à 1,62 gigawatt, en croissance par rapport à la valeur de 2025 de 1,29 gigawatt, avec des projections pour 2031 montrant 5,02 gigawatts, croissant à un CAGR de 25,42 % sur la période 2026-2031.

Des appels d'offres à grande échelle sont programmés jusqu'en 2026, accompagnés de nouvelles incitations pour les centrales hybrides solaire plus stockage, qui sous-tendent les ajouts de capacité et attirent des développeurs internationaux tels que Scatec, TotalEnergies et des consortiums d'ingénierie chinois.(1)Reuters Staff, "Tunisia's renewable tenders draw record-low solar bids," reuters.com L'objectif politique d'un taux de pénétration des énergies renouvelables de 30 % d'ici 2030 est soutenu par la loi n° 2015-12, qui a simplifié les procédures d'autorisation et ouvert les portes aux capitaux privés, tandis que les prêteurs multilatéraux financent des modernisations du réseau qui ouvriront des opportunités d'exportation via l'interconnecteur ELMED de 600 MW vers l'Italie. Le choix technologique reste dominé par le photovoltaïque solaire, mais la concentration solaire à haute température (CSP) progresse rapidement, car son stockage thermique s'allie parfaitement à l'ambition de la Tunisie de fournir de l'hydrogène vert à l'Europe via le corridor SoutH2 proposé (totalenergies.com). Les systèmes en toiture pour les usines et les bâtiments commerciaux gagnent en dynamisme grâce à des lignes de crédit dédiées de la Banque mondiale, signalant une démocratisation plus large de l'accès à l'énergie propre à travers les pôles industriels du pays.

Points clés du rapport

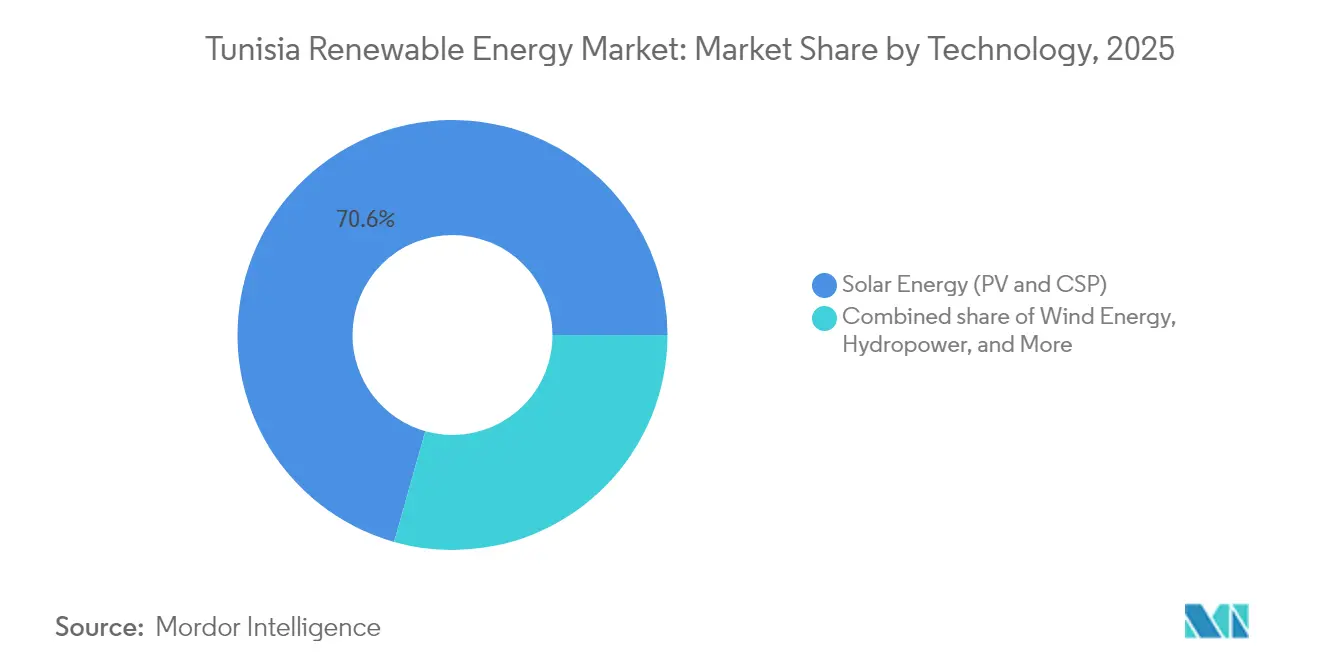

- Par technologie, l'énergie solaire représentait 70,62 % de la taille du marché des énergies renouvelables en Tunisie en 2025, tandis que l'éolien terrestre devrait afficher le CAGR le plus rapide, soit 34,76 %, d'ici 2031.

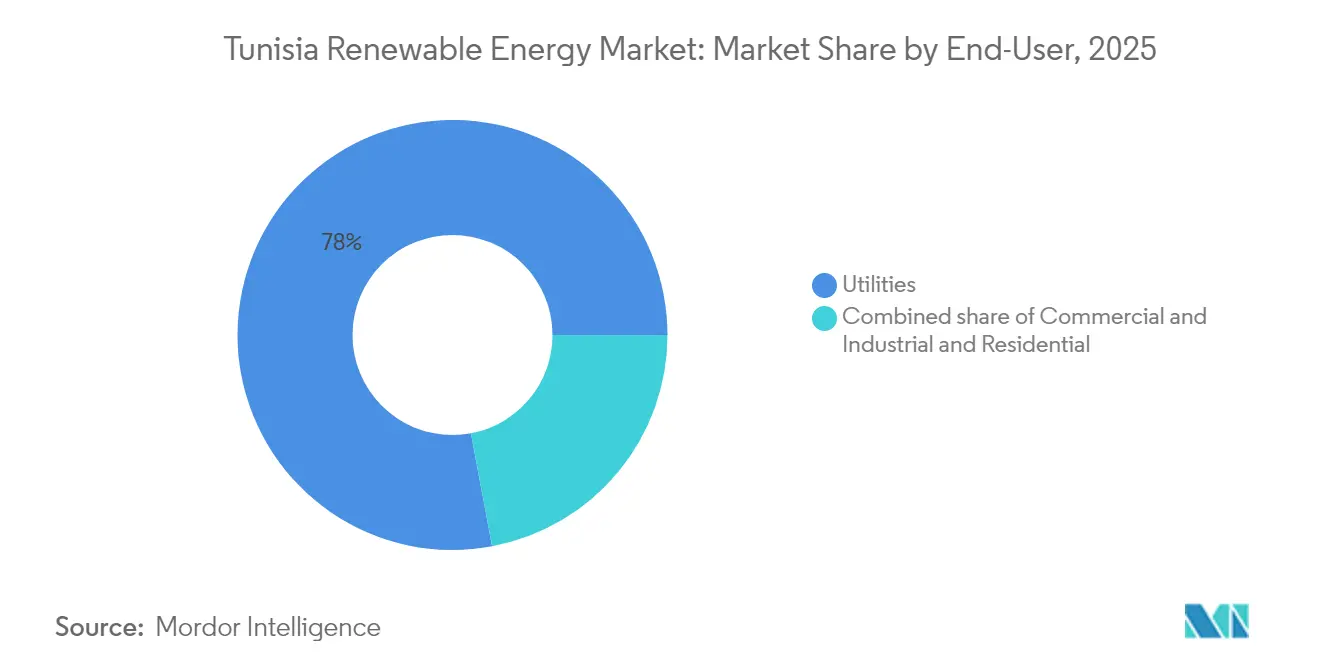

- Par utilisateur final, les services publics détenaient 77,95 % de la part de marché des énergies renouvelables en Tunisie en 2025, tandis que le segment commercial et industriel devrait se développer à un CAGR de 27,14 % grâce à la libéralisation des règles d'autoconsommation.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Tunisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement des appels d'offres pour le photovoltaïque solaire à grande échelle 2024-2026 | 8.50% | Sidi Bouzid, Gafsa, Tataouine, Kairouan | Court terme (≤ 2 ans) |

| Réduction du coût nivelé de l'énergie pour les centrales hybrides photovoltaïque plus stockage | 4.20% | Zones industrielles côtières | Moyen terme (2-4 ans) |

| Incitations à l'interconnexion HVDC entre l'Union européenne et l'Afrique | 3.80% | Corridor d'exportation du Cap Bon vers la Sicile | Moyen terme (2-4 ans) |

| Protocoles d'accord sur l'exportation d'hydrogène vert | 5.10% | Gabès, Kébili, Tozeur | Long terme (≥ 4 ans) |

| Financement décentralisé des énergies renouvelables par la Banque mondiale pour les toitures commerciales et industrielles | 2.90% | Grand Tunis et ceintures côtières | Court terme (≤ 2 ans) |

| Projets pilotes agrivoltaïques d'économie d'eau | 1.30% | Gouvernorats intérieurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement des appels d'offres pour le photovoltaïque solaire à grande échelle 2024-2026

Des appels d'offres systématiques portant sur 1 700 MW de nouvelle capacité garantissent des contrats d'achat d'électricité (PPA) de 20 à 30 ans avec garantie souveraine, permettant la réalisation de projets tels que la centrale de 298 MW de Qair et l'installation de 130 MW de Voltalia à Gafsa, à des tarifs inférieurs à 0,04 USD/kWh.(2)PV Tech Editorial, "Qair wins 298 MW solar PPA in Tunisia," pv-tech.org La production annuelle issue de la capacité attribuée devrait atteindre 1 000 GWh, évitant une consommation de 250 000 t de gaz naturel d'une valeur de 125 millions USD et plaçant le marché des énergies renouvelables en Tunisie sur une trajectoire de croissance solide à court terme.(3)Zawya Staff, "Tunisia approves 1.7 GW of renewable tenders," zawya.com Un ensoleillement dépassant 2 000 kWh/m² à Tozeur et Sidi Bouzid génère des facteurs de capacité proches de 25 %, mais l'évacuation de l'électricité dépend des modernisations du réseau de transport cofinancées par le programme de réseau intelligent piloté par Siemens d'un montant de 113 millions d'euros.

Réduction du coût nivelé de l'énergie pour les centrales hybrides (photovoltaïque plus stockage)

Les systèmes hybrides solaire plus stockage fonctionnent désormais à des coûts nivelés inférieurs à 0,06 USD/kWh dans les zones à fort potentiel de ressources, les rendant moins coûteux que les turbines à gaz de pointe tout en couvrant les pics de demande en soirée. Les prix des batteries lithium-ion ont diminué d'environ 15 % en 2024, et les développeurs intègrent un stockage de 2 à 4 heures pour porter les facteurs de capacité au-delà de 40 % et capter des paiements de déploiement premium. Les zones industrielles autour de Tunis, Sfax et Gabès ont adopté ce modèle pour sécuriser des coûts d'électricité prévisibles, stimulant un marché secondaire pour les services de gestion de l'énergie derrière le compteur.

Incitations à l'interconnexion HVDC entre l'Union européenne et l'Afrique

La liaison sous-marine ELMED de 600 MW, soutenue par 268 millions d'euros de financement concessionnel, établira une voie d'exportation physique vers l'Europe et modifiera la dynamique de l'ordre de mérite domestique. Une fois opérationnels, les producteurs tunisiens pourront accéder aux prix de gros plus élevés du nord de la Méditerranée, améliorant les rendements des grandes centrales solaires et éoliennes et renforçant l'appétit des investisseurs pour le marché des énergies renouvelables en Tunisie.

Protocoles d'accord sur l'exportation d'hydrogène vert avec les services publics de l'Union européenne

Les protocoles d'accord conclus entre ACWA Power, TotalEnergies et des acheteurs européens visent 600 000 t d'hydrogène vert par an au cours des premières phases, impliquant jusqu'à 12 GW de nouvelle capacité renouvelable dédiée à l'électrolyse d'ici 2035. Les centrales à concentration solaire à haute température dotées d'un stockage à sels fondus sont privilégiées car elles fournissent de l'électricité en continu aux électrolyseurs, renforçant la diversification technologique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tensions financières au sein de la société d'État STEG | –3.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Congestion du réseau dans les gouvernorats côtiers | –2.4% | Tunis, Sfax, Sousse, Bizerte | Moyen terme (2-4 ans) |

| Goulots d'étranglement fonciers pour l'éolien terrestre | –1.8% | Bizerte, Tataouine, Sidi Bouzid | Moyen terme (2-4 ans) |

| Prime de risque souverain sur le financement des producteurs indépendants d'électricité | –4.1% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tensions financières au sein de la société d'État STEG

La dette de la STEG a atteint 4 milliards de TND (soit environ 1,32 milliard USD) en 2024, entraînant un report des modernisations du réseau et soulevant des doutes quant à la bancabilité des contrats d'achat d'électricité (PPA). Les subventions ont absorbé 5,3 % du PIB en 2022, et les garanties multilatérales, telles que la couverture de 23,5 millions USD de la MIGA pour la centrale de 120 MW de Kairouan, sont devenues indispensables. Une recapitalisation ou une réforme des subventions est nécessaire pour restaurer la solvabilité et réduire le coût moyen pondéré du capital (WACC).

Congestion du réseau dans les gouvernorats côtiers

Avec 70 % de la demande concentrée sur la côte et les meilleures ressources situées à l'intérieur des terres, les insuffisances du réseau de transport freinent la mise en service des projets. Des études montrent que l'intégration de 20 % d'énergies renouvelables variables nécessite une augmentation de 5 à 8 % de la capacité de réserve, mais la feuille de route de la STEG reste sans financement. Les développeurs acceptent de plus en plus des sites à moindre ensoleillement, proches des postes de transformation existants, afin d'éviter les retards, ce qui réduit les taux de rentabilité interne (TRI) jusqu'à 100 points de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : dominance du solaire face à l'accélération de l'éolien

Le solaire détenait 70,62 % du marché des énergies renouvelables en Tunisie en 2025, ancré par des appels d'offres ayant produit le tarif le plus bas au monde, soit 2,9 centimes d'euro par kWh. Les attributions à grande échelle totalisant 498 MW en janvier 2025 maintiennent un solide pipeline solaire, et la taille du marché des énergies renouvelables en Tunisie pour le solaire devrait dépasser 3,4 GW d'ici 2031. Cependant, le CAGR de 34,76 % de l'éolien élèvera sa part de 29,38 % à près de 36 %, propulsé par 600 MW d'appels d'offres et le début des travaux d'une ferme de 75 MW à Chenini en 2025. Des études de faisabilité pour l'éolien flottant offshore dans le golfe de Gabès laissent entrevoir une future voie de diversification.

L'écosystème mature de développeurs du solaire, comprenant Scatec, Voltalia et Qair, bénéficie de terrains pré-autorisés, d'une délivrance rapide des permis et de bilans d'exploitation et de maintenance (O&M) éprouvés, tandis que le concept d'exportation CSP de 4,5 GW de TuNur reste bloqué en raison de l'absence d'acheteur italien. L'avancée de l'éolien se heurte à la complexité de l'utilisation des terres ; pourtant, un régime éventuel d'autorisation accélérée pourrait réduire les délais d'un an et soutenir les gains de part de marché des énergies renouvelables en Tunisie pour les fournisseurs d'équipements éoliens. Les projets hybrides photovoltaïque plus stockage, actuellement en phase de conception, amélioreront les facteurs de capacité et la stabilité du réseau, renforçant la suprématie du solaire tout en permettant à l'éolien de fournir des mélanges en continu qui séduisent les futurs électrolyseurs d'hydrogène.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : domination des services publics avec montée en puissance du commercial et industriel et du résidentiel

Les services publics contrôlaient 77,95 % des installations en 2025 et devraient maintenir un CAGR de 26,37 %, reflétant le dispatching centralisé de la STEG et des contrats d'achat d'électricité (PPA) de 20 à 25 ans qui garantissent des rendements ajustés au risque pour les producteurs indépendants d'électricité (IPP). La taille du marché des énergies renouvelables en Tunisie imputable aux services publics pourrait atteindre 3,9 GW d'ici 2031, à mesure que le programme de décembre 2024 portant sur 1 700 MW sera mis en œuvre. Le segment commercial et industriel dispose de 381 MW autorisés mais seulement 30 MW mis en service, un écart que la TEREG vise à combler en proposant un crédit sur dix ans à un taux d'intérêt de 5 à 6 %, améliorant ainsi les taux de rentabilité interne et accélérant l'adoption en toiture. De grands producteurs de ciment et de phosphate installent des centrales captives pour se prémunir contre les hausses tarifaires et le risque d'écrêtement.

La croissance résidentielle découle du régime PROSOL Elec, qui a financé 315 MW répartis sur 90 000 foyers et sécurisé 370 millions de TND (soit environ 121 millions USD) pour les remises sur la période 2024-2026. De nouveaux projets pilotes destinés aux ménages à faibles revenus à Tozeur illustreront l'électrification rurale couplée à l'agrivoltaïque. Si les crédits de comptage net descendent en dessous des tarifs de détail, l'adoption par les ménages à revenus moyens pourrait ralentir, soulignant la nécessité d'une politique tarifaire claire et à long terme pour maintenir la dynamique de la part de marché des énergies renouvelables résidentielles en Tunisie.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les gouvernorats du sud, tels que Gafsa, Tozeur et Sidi Bouzid, représentent déjà plus de 55 % de la capacité solaire opérationnelle, tirant parti de niveaux d'irradiation directe normale (DNI) supérieurs à 2 000 kWh/m² et de prix fonciers équivalant au tiers de ceux des zones côtières. La centrale de 130 MW de Voltalia à Gafsa et l'installation de 120 MW de Scatec à Tozeur illustrent le profil de grande envergure de la région, mais toutes deux dépendent de lignes à 400 kV acheminant l'électricité vers le nord, soulignant l'impératif de transport.

Au nord, le parc éolien de 53,6 MW de Sidi Daoud atteint des facteurs de capacité supérieurs à 25 % et alimente directement le point d'alimentation en masse de Tunis ; cependant, les contraintes topographiques limitent toute expansion supplémentaire. Les perspectives de l'éolien offshore dans le golfe de Hammamet demeurent à l'état exploratoire, dans l'attente d'études bathymétriques et d'une clarification sur les contrats d'achat. Les zones centrales, telles que Kairouan et Kasserine, émergent en tant que pôles solaires de second rang. China Energy Engineering Group a commencé la construction d'une centrale de 100 MW à Kairouan en 2024, illustrant la diffusion des investissements au-delà des régions méridionales traditionnelles.

Les gouvernorats côtiers souffrent d'une congestion chronique du réseau, là où la densité de charge est la plus élevée. L'automatisation des réseaux intelligents et la compensation de la puissance réactive soulageront quelque peu la pression, mais le renforcement physique des corridors est-ouest est indispensable. L'interconnecteur ELMED de 600 MW, qui atterrit au Cap Bon sur la côte nord-est, créera de nouvelles dynamiques de prix nodaux une fois que les exportations commenceront. Les zones agricoles intérieures testent des dispositifs agrivoltaïques qui réduisent les besoins en irrigation et s'alignent sur les objectifs de développement rural.

Paysage concurrentiel

Les développeurs internationaux ancrent le marché des énergies renouvelables en Tunisie, mais doivent s'associer à des entreprises nationales pour l'obtention des permis, le regroupement foncier et les négociations d'accès au réseau. Scatec collabore avec le groupe Toyota Tsusho sur un projet de 100 MW à Sidi Bouzid et Tozeur, combinant les compétences en ingénierie, approvisionnement et construction (EPC) avec le crédit fournisseur japonais. TotalEnergies s'est associé à VERBUND dans le projet H₂ Notos, qui combine éolien terrestre, concentration solaire à haute température et dessalement pour alimenter des électrolyseurs, illustrant la convergence des chaînes de valeur électrique et hydrogène.

Les groupes d'ingénierie, d'approvisionnement et de construction (EPC) chinois exploitent leur efficacité en termes de coûts et le soutien des banques d'État pour concourir agressivement dans les appels d'offres ; la centrale de 100 MW de Kairouan menée par China Energy Engineering a décroché un contrat d'achat d'électricité (PPA) à 0,039 USD/kWh, établissant une référence de marché. Des spécialistes européens de type construire-posséder-exploiter (B-O-O) tels que Voltalia et Qair se différencient par des bilans d'exploitation et de maintenance (O&M) à long terme bancables et un financement structuré provenant d'institutions de financement du développement (IFD). Les intégrateurs nationaux se concentrent sur les toitures commerciales et industrielles, où le contenu local dépasse 35 % pour les systèmes de montage et l'appareillage de commutation.

La concurrence se concentre désormais sur la conception des centrales hybrides et la préparation aux services auxiliaires, plutôt que sur le seul tarif de production le plus bas. Les développeurs proposant un stockage co-localisé ou des compensateurs synchrones obtiennent des scores d'évaluation plus élevés lors des récents appels d'offres. Des niches de services se développent autour de l'analyse des performances des actifs et des systèmes SCADA cyber-sécurisés, des domaines dans lesquels des start-ups technologiques tunisiennes s'associent à des fabricants d'équipements d'origine (OEM) étrangers.

Leaders du secteur des énergies renouvelables en Tunisie

Société Tunisienne de l'Électricité et du Gaz (STEG)

Eni SpA

Scatec ASA

TotalEnergies SE

Nur Energie Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Qair a signé un contrat d'achat d'électricité (PPA) solaire de 298 MW avec la STEG, le plus grand contrat renouvelable individuel à ce jour, s'étendant sur 30 ans à un tarif record.

- Mars 2025 : Le ministère de l'Énergie a présélectionné quatre entreprises pour 500 MW de capacité solaire dans le cadre de l'appel d'offres de 2025.

- Février 2025 : ENI s'est engagée à investir 24 milliards d'euros dans des projets énergétiques en Afrique du Nord, plaçant la Tunisie parmi ses cibles prioritaires en matière d'énergies renouvelables.

- Décembre 2024 : Deux appels d'offres, totalisant 1 700 MW, ont été approuvés, promettant une production annuelle de 1 000 GWh et des économies de gaz de 125 millions USD.

Périmètre du rapport sur le marché des énergies renouvelables en Tunisie

L'énergie renouvelable est l'énergie collectée à partir de ressources renouvelables, telles que la lumière solaire, le vent, le mouvement de l'eau et la chaleur géothermique, qui sont naturellement renouvelées.

Le rapport sur le marché des énergies renouvelables en Tunisie comprend :

| Énergie solaire (photovoltaïque et concentration solaire à haute température) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, station de pompage-turbinage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et concentration solaire à haute température) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, station de pompage-turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des énergies renouvelables en Tunisie ?

La capacité installée s'élevait à 1,62 GW en 2026 et devrait atteindre 5,02 GW d'ici 2031 à un CAGR de 25,42 %.

Quelle technologie est en tête du déploiement actuel ?

L'énergie solaire représente 70,62 % de la capacité, grâce à un ensoleillement favorable et à des tarifs d'appels d'offres bas.

Quel rôle jouera l'éolien d'ici 2031 ?

L'éolien terrestre devrait croître à un CAGR de 34,76 %, portant sa part à près d'un tiers des énergies renouvelables nationales.

Comment la Tunisie finance-t-elle les nouvelles capacités ?

Le soutien multilatéral de la Banque mondiale, de la BERD et de la MIGA réduit le risque, tandis que les appels d'offres attirent des producteurs indépendants privés avec des contrats d'achat d'électricité de 20 à 25 ans.

La Tunisie exportera-t-elle de l'hydrogène vert ?

Les protocoles d'accord conclus avec ACWA Power et TotalEnergies prévoient jusqu'à 600 000 t/an avant 2031, sous réserve de l'achèvement des infrastructures de transport et de la disponibilité de l'eau dessalée.

Quel est le principal obstacle à une croissance plus rapide ?

L'endettement de la STEG et les reports d'investissement dans le réseau qui en résultent augmentent les coûts de financement et ralentissent les délais de raccordement des projets.

Dernière mise à jour de la page le: