Taille et Part du Marché des Scanners Corporels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

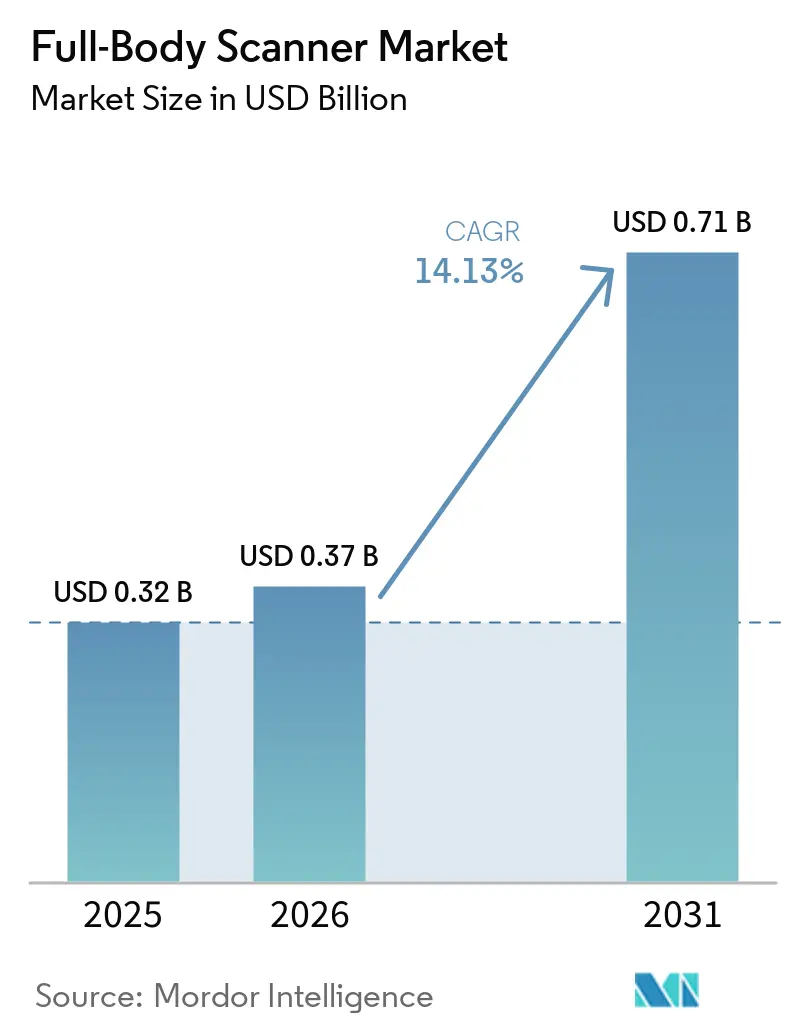

| Taille du Marché (2026) | 0.37 Milliards de dollars |

| Taille du Marché (2031) | 0.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Scanners Corporels par Mordor Intelligence

La taille du marché des scanners corporels devrait passer de 0,32 milliard USD en 2025 à 0,37 milliard USD en 2026 et atteindre 0,71 milliard USD d'ici 2031, avec un TCAC de 14,13 % sur la période 2026-2031. La reprise rapide du trafic mondial de passagers, l'adoption croissante de l'imagerie à ondes millimétriques et térahertz, ainsi que l'escalade des mandats de sécurité soutiennent des taux élevés de renouvellement des équipements dans les points de contrôle aéronautiques et non aéronautiques. Les pipelines de financement déjà alloués par les agences frontalières et les exploitants d'aéroports ancrent la visibilité des achats, tandis que les mises à niveau axées sur les logiciels élargissent les sources de revenus récurrents pour les prestataires de services. Les tensions liées au contrôle des exportations et les litiges en matière de protection de la vie privée demeurent des vents contraires structurels, mais leur impact est surpassé par les cycles de remplacement liés au débit et par la nécessité de détecter les menaces non métalliques que les détecteurs de métaux traditionnels manquent régulièrement. En conséquence, le marché des scanners corporels continue d'afficher des opportunités de croissance à deux chiffres dans les géographies matures comme dans les géographies émergentes.

Principaux Enseignements du Rapport

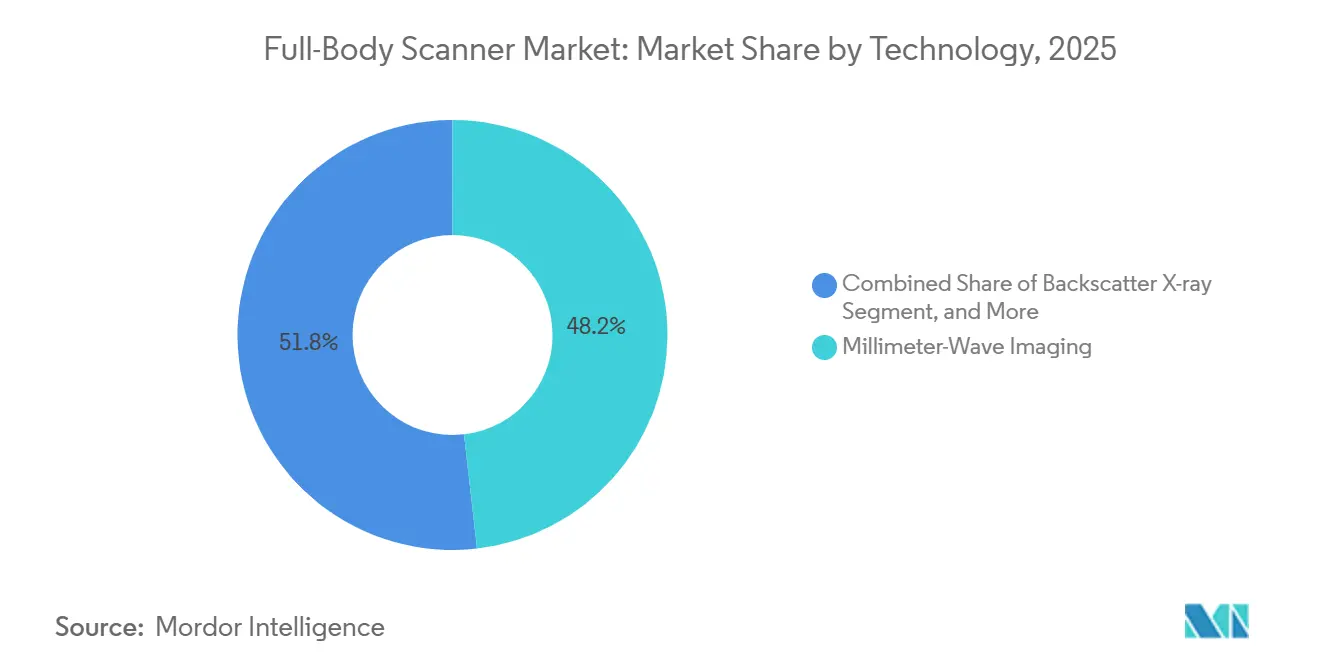

- Par technologie, l'imagerie à ondes millimétriques a dominé avec 48,18 % de la part du marché des scanners corporels en 2025 ; l'imagerie térahertz devrait progresser à un TCAC de 14,78 % jusqu'en 2031.

- Par application, les points de contrôle de sécurité aéroportuaire ont représenté 57,52 % de la part des revenus du marché en 2025, tandis que les lieux publics et les événements devraient croître à un TCAC de 14,59 % jusqu'en 2031.

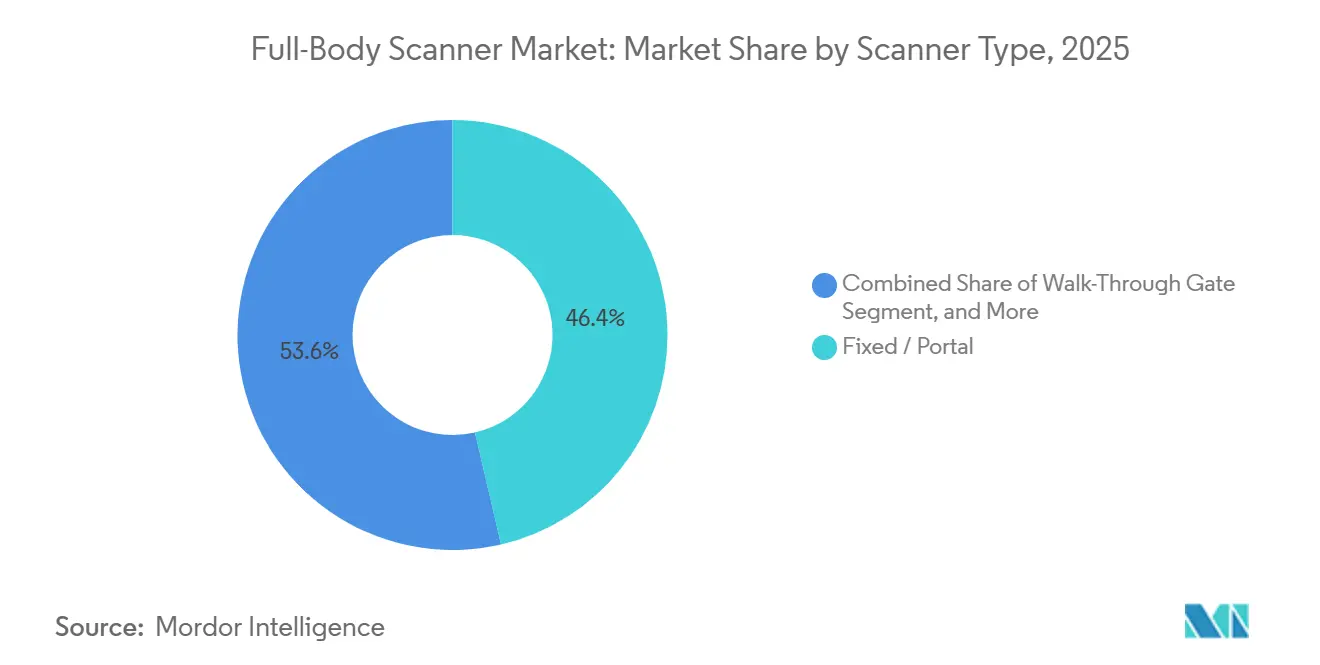

- Par type de scanner, les scanners à portail fixe ont représenté 46,38 % de la part des revenus du marché en 2025, tandis que les unités portables à déploiement rapide progressent à un TCAC de 14,98 % jusqu'en 2031.

- Par composant, le matériel a représenté 54,73 % du marché des scanners corporels en 2025, et les logiciels et l'analytique devraient croître à un TCAC de 14,65 % entre 2026 et 2031.

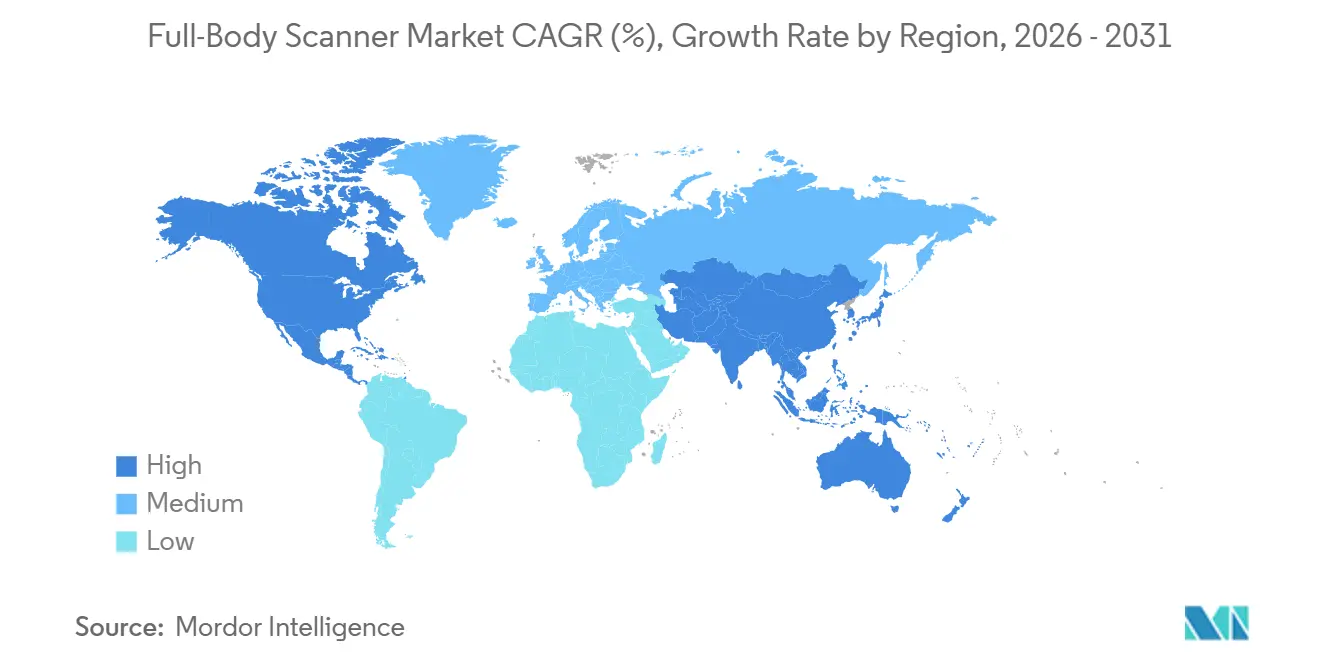

- Par géographie, l'Amérique du Nord a commandé 37,49 % de la part du marché des scanners corporels en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 14,71 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Scanners Corporels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rebond du Volume de Passagers Aériens | +3.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des Réglementations Mondiales Antiterroristes | +2.8% | Mondial, plus fort en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Déclin Rapide de la Courbe des Coûts des Scanners à Ondes Millimétriques | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Optimisation des Points de Contrôle par Jumeau Numérique | +1.9% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des Contrats de Sécurité pour Événements Éphémères | +1.7% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Émergence du Contrôle Hybride Fret et Personnes | +1.4% | Passages frontaliers en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond du Volume de Passagers Aériens

Le débit journalier aux points de contrôle américains a atteint 3,13 millions de voyageurs en novembre 2025, dépassant les pics d'avant la pandémie et validant les allocations de capital pluriannuelles pour les équipements d'imagerie avancée.[1]Transportation Security Administration, "Chiffres de voyage du lundi férié," tsa.gov Le point de contrôle à huit voies de tomographie assistée par ordinateur de l'aéroport de Brisbane, inauguré en décembre 2025, a doublé la capacité de contrôle et réduit les temps d'attente de 30 %, soulignant la préférence des compagnies aériennes pour les voies à haut débit lors des périodes de correspondance long-courrier.[2]Brisbane Airport Corporation, "Les nouvelles voies CT doublent la capacité," bne.com.au L'aéroport international d'Incheon en Corée du Sud a introduit en août 2025 un lien de contrôle des bagages à distance entièrement automatisé avec la Direction des douanes et de la protection des frontières des États-Unis, réduisant les correspondances des passagers jusqu'à 20 minutes et illustrant la collaboration transfrontalière rendue possible par les scanners de nouvelle génération.[3]U.S. Customs and Border Protection, "Extension des portiques X à faible énergie," cbp.gov Des dynamiques similaires de demande de pointe se manifesteront lors de la Coupe du Monde de Football 2026, où les contrats préalablement conclus pour des portiques à ondes millimétriques dans les aéroports des villes hôtes mettent en évidence le potentiel de croissance événementielle du marché des scanners corporels. Dans toute la région Asie-Pacifique, les agences d'immigration poursuivent simultanément la modernisation des portiques électroniques et des scanners corporels, signalant une croissance convergente des infrastructures de contrôle des personnes et des bagages.

Renforcement des Réglementations Mondiales Antiterroristes

Le Bureau de la Sécurité de l'Aviation Civile de l'Inde oblige désormais les aéroports traitant ≥ 10 millions de passagers annuels à installer des scanners corporels, catalysant des essais en conditions réelles de portiques 70-80 GHz à l'aéroport international Indira Gandhi de Delhi, capables de traiter 1 200 scans par heure. L'Australie a rendu obligatoire l'adoption de la tomographie assistée par ordinateur dans les principaux aéroports d'ici mi-2026, entraînant des rénovations à l'échelle nationale qui intègrent l'imagerie avancée dans les codes de sécurité intérieurs. Aux États-Unis, la Section 44925 du Titre 49 codifie l'imagerie avancée comme modalité de contrôle primaire préférée, renforçant la feuille de route de renouvellement de flotte plurimilliardaire de la Transportation Security Administration. La Conférence Européenne de l'Aviation Civile continue de renforcer les critères de qualité d'image de la Norme 3.1, poussant les exploitants à retirer les unités de rétrodiffusion obsolètes au profit de portiques à ondes millimétriques certifiés selon les dernières spécifications. Collectivement, ces textes législatifs ancrent une vague de remplacement dictée par la conformité qui protège les volumes contre les fluctuations cycliques des dépenses d'investissement.

Déclin Rapide de la Courbe des Coûts des Scanners à Ondes Millimétriques

La base installée mondiale de portiques à ondes millimétriques a dépassé 2 000 unités en janvier 2026, générant des économies d'échelle qui ont ramené les prix de vente moyens en dessous de 170 000 USD et élargi le marché adressable aux aéroports de niveau intermédiaire. Les avancées dans les semi-conducteurs compriment davantage les coûts des nomenclatures, tandis que les prototypes térahertz ont atteint une résolution infra-millimétrique à 220 GHz, ouvrant la voie à des systèmes portables à moins de 100 000 USD d'ici 2028. Des établissements pénitentiaires tels que le comté de Jackson, dans le Michigan, ont justifié des dépenses d'investissement pour des scanners une fois que les prix sont tombés en dessous de 180 000 USD, démontrant l'élasticité de la courbe des coûts dans les secteurs non aéronautiques. Les attributions de contrats pour des modules complémentaires de détection de traces exploitant des capteurs à microbalance à cristal de quartz illustrent comment la baisse des prix du matériel coïncide avec la vente additionnelle de modules annexes à forte marge. Ces trajectoires de prix élargissent collectivement la base d'installation totale adressable du marché des scanners corporels à moyen terme.

Optimisation des Points de Contrôle par Jumeau Numérique

L'aéroport de Dublin a appliqué une simulation à événements discrets pour modéliser la dynamique des files d'attente et a recommandé le déploiement du Rapiscan 620XR, réduisant ainsi le risque de sous-capacité ou d'immobilisation de capital. Une étude de 2025 publiée dans le Journal of Air Transport Management à l'aéroport Paris Charles de Gaulle a réduit les temps d'attente de 12 % grâce à une allocation de voies guidée par jumeau numérique, validant le prototypage virtuel comme levier peu capitalistique pour l'efficacité des points de contrôle. Les cadres de l'Organisation de l'Aviation Civile Internationale encouragent désormais les aéroports à alimenter les moteurs de maintenance prédictive avec des données de capteurs en temps réel provenant des scanners corporels afin de minimiser les temps d'arrêt, un impératif souligné par plus de 400 000 heures d'inopérabilité enregistrées sur les scanners frontaliers américains en 2025.[4]Organisation de l'Aviation Civile Internationale, "Jumeau numérique pour la résilience aéroportuaire," icao.int Des superpositions de positionnement intérieur basées sur des cartes sont intégrées aux jumeaux numériques pour simuler le flux de passagers sous des banques de vols dynamiques, aidant les exploitants à tester la résistance du débit des scanners avant la construction. À mesure que les licences logicielles deviennent le vecteur de diffusion de ces informations, les jumeaux numériques reconfigurent la proposition de valeur, passant d'une acquisition centrée sur le matériel à une analytique en tant que service.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de Litiges en Matière de Protection de la Vie Privée et des Données | -1.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dépenses d'Investissement Élevées pour les Aéroports de Niveau Intermédiaire | -1.3% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Cyber-Vulnérabilités dans les Scanners Connectés | -0.9% | Mondial, accentué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Restrictions à l'Exportation sur les Technologies à Double Usage | -0.8% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de Litiges en Matière de Protection de la Vie Privée et des Données

Le dépôt en 2025 de l'affaire Muir c. Département de la Sécurité Intérieure allègue des faux positifs disproportionnés parmi les passagers en situation de handicap, risquant d'imposer des protocoles de recalibrage qui allongent les délais de certification. Un règlement parallèle oblige la Transportation Security Administration à publier des rapports trimestriels de conformité à la suppression des données, ajoutant une charge administrative aux opérations de flotte. Le Règlement Général sur la Protection des Données européen pousse les aéroports vers des flux de travail à consentement explicite, divergeant des normes américaines de désinscription et compliquant les déploiements d'équipements multinationaux. Le Conseil de Surveillance de la Protection de la Vie Privée et des Libertés Civiles recommande désormais des audits semestriels de biais algorithmique pour les intégrations biométriques, augmentant les coûts de conformité permanents pour les fournisseurs. Alors que les aéroports évaluent leur exposition aux litiges par rapport aux gains de débit, les cycles d'achat risquent de s'allonger, tempérant la dynamique à court terme du marché des scanners corporels.

Dépenses d'Investissement Élevées pour les Aéroports de Niveau Intermédiaire

Les détecteurs de métaux à passage coûtent encore à peine 10 000 USD, tandis que les portiques à ondes millimétriques atteignent en moyenne 170 000 USD, un ratio que les aéroports de niveau intermédiaire traitant < 1 million de passagers peinent à absorber en l'absence de subvention ou de mandat. Les travaux de préparation des sites, allant du renforcement des sols aux rénovations de systèmes de climatisation, ajoutent des coûts supplémentaires pouvant dépasser le coût du scanner lui-même, comme en témoignent 43 systèmes frontaliers américains d'une valeur de 96 millions USD stockés inutilisés en 2025 en raison de retards d'infrastructure. Le code de sécurité indien exempte les aéroports plus petits de l'obligation d'installer des scanners corporels, renforçant une architecture de sécurité à deux niveaux qui ralentit la croissance des volumes de passagers dans les hubs régionaux. Les retards de maintenance, entraînant l'inopérabilité prolongée de 166 systèmes, soulignent la charge à long terme sur les budgets d'exploitation, en particulier lorsque les viviers de techniciens sont restreints. Ces réalités économiques contraignent les opérateurs plus petits à différer l'adoption, réduisant le potentiel de chiffre d'affaires du marché des scanners corporels à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Imagerie Térahertz Accélère au-delà des Modalités de Référence

L'imagerie à ondes millimétriques a représenté 48,18 % des revenus en 2025, ancrée par les certifications de la Transportation Security Administration et de la Conférence Européenne de l'Aviation Civile. Les systèmes térahertz, cependant, sont en voie d'atteindre un TCAC de 14,78 %, portés par des percées de résolution infra-millimétrique à 220 GHz permettant la détection d'objets dissimulés à cadence vidéo sans contrôleurs de mouvement. La taille du marché des scanners corporels pour les portiques à ondes millimétriques se développe régulièrement, mais la capacité du térahertz à détecter les objets de contrebande non métalliques le positionne pour des gains de parts rapides une fois que les voies de certification seront matures. Lors d'essais appliqués, des dispositifs térahertz portables prototypes pesant moins de 5 kg ont élargi l'ouverture effective de plus de 50 fois, indiquant des déploiements opérationnels dans des scénarios de patrouille frontalière où la portabilité dicte les choix de facteur de forme. Les plateformes de rétrodiffusion X restent confinées à des cas d'usage spécialisés, tels que l'inspection de véhicules en mouvement, tandis que les scanners à transmission double énergie gagnent du terrain dans les applications de fret.

La fusion d'intelligence artificielle associant la tomographie assistée par ordinateur à des algorithmes de détection des menaces différencie davantage les modalités térahertz haute résolution. La certification reste l'élément bloquant ; les acteurs établis dans les ondes millimétriques bénéficient d'un statut de conformité ancré, et les fournisseurs de térahertz doivent naviguer dans des cycles de test pluriannuels avant que l'adoption aéronautique ne se concrétise. Des effets de second ordre renforcent l'ascendance du térahertz. Les avancées dans les semi-conducteurs érodent le coût unitaire, et le vaste écosystème de la photonique sur silicium transfère le savoir-faire des composants à ondes millimétriques 5G vers l'imagerie de sécurité. Des acteurs majeurs tels que Smiths Detection intègrent des interfaces conformes à DICOS 3.0 permettant l'analyse à distance de flux de données à haute capacité, un prérequis pour l'imagerie térahertz. Ces arcs technologiques convergents laissent présager un plateau pour la part des ondes millimétriques avant la fin de la décennie et un pivot progressif vers des déploiements hybrides mêlant des portiques matures à des modules térahertz ciblés.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Application : La Demande Événementielle Diversifie le Mix de Revenus

Les points de contrôle aéroportuaires ont représenté 57,52 % des revenus en 2025, soulignant leur rôle central sur le marché des scanners corporels. Pourtant, les lieux publics et les événements devraient enregistrer un TCAC de 14,59 % à mesure que les stades migrent des détecteurs de métaux à passage vers des voies de détection d'armes à haut débit. La taille du marché des scanners corporels pour les installations sportives et de divertissement se développe grâce aux contrats remportés pour des remorques mobiles équipées de portiques à ondes millimétriques capables de contrôler des foules à 2 500 personnes par heure. Des déploiements de premier plan lors de la Coupe du Monde des Clubs de Football 2025, au SoFi Stadium et lors de la Coupe du Monde de Rugby ont prouvé que les déploiements éphémères pouvaient concilier sécurité et impératifs d'expérience des spectateurs.

Les cas d'usage secondaires approfondissent la diversification. Les établissements pénitentiaires acquièrent désormais des portiques pour interdire les stupéfiants et les armes improvisées, tandis que les agences frontalières terrestres intègrent des portiques X à faible énergie qui alternent entre les modes d'inspection des véhicules et des piétons. Les campus d'entreprises pilotent des scanners lors de fenêtres de menace élevée ou d'événements pour dirigeants, louant des unités pour des jours ou des semaines plutôt que de les acheter directement. Une telle variabilité dans la durée des contrats invite à une tarification basée sur les résultats, où les fournisseurs facturent par scan ou par jour, lissant ainsi l'utilisation sur un carnet de commandes traditionnellement irrégulier centré sur l'aviation.

Par Type de Scanner : La Portabilité Reconfigure la Logique d'Achat

Les portails fixes ont conservé 46,38 % des revenus en 2025, car les cadres de certification continuent de favoriser les voies de passage standardisées dans les grands aéroports. Néanmoins, les unités portables sont en voie d'atteindre un TCAC de 14,98 % à mesure que les dispositifs montés sur remorque et portables ouvrent une demande émergente dans la sécurité frontalière, les événements et l'immobilier commercial. Les contrats pour plus de 2 000 portails fixes QPS201 dans les hubs mondiaux illustrent une demande de base soutenue, mais chaque grand événement sportif depuis 2023 a mis en vedette des remorques à déploiement rapide pouvant être installées et retirées en quelques heures. Les systèmes thermiques à passage de Thruvision, fournis dans le cadre d'un contrat de contrôle des travailleurs aéroportuaires de 0,6 million USD en mars 2026, démontrent une pénétration rentable dans les aéroports secondaires où une infrastructure permanente est impraticable.

La portabilité atténue également le risque réglementaire. Les exploitants peuvent déplacer les unités mobiles à mesure que les paysages de menaces évoluent, une couverture stratégique contre la sous-utilisation que les portails fixes ne peuvent pas offrir. Les agences frontalières aux États-Unis et en Europe favorisent de plus en plus des flottes mixtes comprenant des systèmes X à passage pour le réseau routier et des scanners à ondes millimétriques montés sur remorque pour les passages piétons. Les dispositifs térahertz portables en phase de prototype promettent d'étendre la mobilité aux points d'interdiction du dernier kilomètre, fragmentant davantage le monopole des portails fixes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Composant : Les Logiciels et l'Analytique Captent une Part Croissante du Portefeuille

Le matériel représentait encore 54,73 % des revenus en 2025, mais les lignes logicielles et analytiques devraient croître à un TCAC de 14,65 % à mesure que la valeur migre vers les mises à jour d'algorithmes, les diagnostics à distance et la maintenance prédictive. Les plateformes de contrôle à distance, telles que le Système International de Contrôle des Bagages à Distance à l'aéroport d'Incheon, illustrent comment les logiciels débloquent des efficacités opérationnelles transfrontalières. La part du marché des scanners corporels attribuée aux revenus axés sur les logiciels augmentera à mesure que les agences signeront des contrats de service pluriannuels ; un contrat de service aéroportuaire américain pour 486 scanners a dépassé en valeur totale les commandes de matériel précédentes.

Les modules de maintenance prédictive surveillent déjà en temps réel les comptages de scans, les vibrations des moteurs et la dérive de la qualité d'image, permettant aux équipes de terrain d'intervenir avant les pannes. Aux frontières terrestres, des retards de maintenance évalués à près de 100 millions USD ont conduit à des actifs immobilisés, catalysant la demande d'analytique pour garantir la disponibilité. Les fournisseurs migrent vers des niveaux d'abonnement regroupant les actualisations d'algorithmes avec des correctifs de cybersécurité, positionnant les logiciels comme une rente de revenus perpétuelle superposée à une base matérielle à dépréciation lente.

Analyse Géographique

L'Amérique du Nord a représenté 37,49 % des revenus en 2025, grâce au plan d'investissement de 220,6 millions USD de la Transportation Security Administration pour renouveler 1 065 unités d'imagerie avancée. La demande incrémentale se tourne désormais vers les méga-événements tels que la Coupe du Monde de Football 2026, où les portiques QPS201 répondront aux pics de débit. Les agences frontalières complètent la demande aéronautique, notamment les portiques X à faible énergie déployés aux passages sud dans le cadre d'un programme dépassant 200 millions USD, reflétant un budget de sécurité intérieure plus large couvrant les personnes et le fret. Le Canada supprime progressivement les scanners d'origine chinoise des futurs appels d'offres, alignant les chaînes d'approvisionnement sur des fournisseurs alliés, tandis que le carnet de commandes pluriannuel de Rapiscan au Mexique illustre une dynamique de remplacement soutenue même dans des environnements budgétaires de marchés émergents.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 14,71 %, portée par la construction d'aéroports sur des sites vierges, les mandats réglementaires et les pilotes de contrôle technologiquement avancés. Le lien de contrôle des bagages à distance de la Corée du Sud avec les autorités américaines comprime les fenêtres de correspondance minimales et positionne Incheon comme modèle pour les transferts transpacifiques. L'échéance australienne de tomographie assistée par ordinateur de mi-2026 accélère les déploiements d'équipements à Brisbane, Sydney et Melbourne. Le mandat indien pour les scanners corporels dans les aéroports de premier rang déclenche des essais à Delhi et se propagera à Bengaluru et Hyderabad à mesure que les volumes de passagers augmentent. Le Japon se prépare pour l'Expo 2025 d'Osaka via des installations de tomographie assistée par ordinateur par phases à Fukuoka et dans d'autres aéroports, en accord avec son objectif de 60 millions de visiteurs d'ici 2030. Les déploiements de gestion des foules par jumeau numérique en Chine révèlent comment l'intégration de la couche de données peut amplifier le débit des scanners, un modèle à l'étude à Singapour et à Hong Kong.

L'Europe suit de près, portée par la mise à niveau de tomographie assistée par ordinateur de 1 milliard GBP (1,35 milliard USD) de l'aéroport de Londres Heathrow et la commande de 100 scanners de Dubaï qui cimente le leadership du Conseil de Coopération du Golfe au sein du corridor de voyage européen élargi. Le contrôle des exportations sur les équipements chinois, illustré par le retrait des portiques Nuctech en Pologne, redirige les appels d'offres vers des fournisseurs européens nationaux ou américains alliés. Les hubs du Moyen-Orient, notamment Dubaï et Riyad, développent les voies de tomographie assistée par ordinateur en prévision des objectifs de diversification touristique. L'Amérique du Sud et l'Afrique restent naissantes mais montrent des signes prometteurs. Les déploiements de portiques électroniques biométriques au Brésil en 2025-2026 posent les bases pour l'intégration ultérieure de l'imagerie avancée. Dans l'ensemble, la diversification géographique protège le marché des scanners corporels contre tout choc budgétaire dans une seule région.

Paysage Concurrentiel

La concentration du secteur est modérée. OSI Systems Rapiscan, Smiths Detection et Leidos détiennent collectivement une part proche de 60 % grâce à des contrats bien établis avec la Transportation Security Administration et la Direction des douanes et de la protection des frontières des États-Unis. Les attributions de contrats de service sur le cycle de vie, telles que le potentiel accord de maintenance de 2,63 milliards USD de Leidos, illustrent comment les acteurs établis exploitent leur base installée pour sécuriser des revenus de rente bien au-delà de la vente initiale. L'offre d'acquisition de 2,2 milliards USD par des fonds de capital-investissement pour Smiths Detection témoigne de la confiance des marchés de capitaux dans la résilience du secteur.

Les entreprises challengers captent des espaces blancs. Evolv Technologies a dépassé 8 000 déploiements mondiaux dans des stades et des arenas d'ici 2025, démontrant que des facteurs de forme différenciés pour le flux piétonnier peuvent contourner les barrières de certification aéronautique. Les portiques thermiques légers de Thruvision ont gagné du terrain dans les aéroports secondaires américains et les campus d'entreprises, soutenus par des contrats de contrôle des travailleurs d'une valeur inférieure à 1 million USD. Micro-X fait progresser des kiosques d'auto-contrôle dans le cadre d'un contrat du Département de la Sécurité Intérieure des États-Unis d'une valeur pouvant atteindre 14,1 millions USD, signalant l'appétit du gouvernement pour les flux de travail dirigés par les passagers.

Les feuilles de route technologiques convergent vers la différenciation logicielle. L'alliance de Leidos avec Quadridox intègre des algorithmes XRDI dans sa gamme CT 3DX, réduisant les faux positifs et la charge de travail des opérateurs. Le déploiement par Smiths Detection des scanners SDX 10080 SCT conformes à DICOS positionne l'entreprise pour les mandats de partage de données qui accompagnent les modèles de contrôle à distance. Les frictions liées au contrôle des exportations autour des fournisseurs chinois fragmentent les parts de marché en Europe et en Amérique du Nord, canalisant la demande incrémentale vers des fournisseurs alliés tels que Rohde et Schwarz et Dimark-Anglosec. Les accréditations de renforcement cybernétique et la transparence des audits d'algorithmes émergent comme des critères d'évaluation des offres essentiels, recalibrant la dynamique concurrentielle au-delà des évaluations basées uniquement sur le prix.

Leaders du Secteur des Scanners Corporels

OSI Systems, Inc. (Rapiscan Systems)

Smiths Detection Group Ltd.

Leidos Security Detection & Automation, Inc.

Nuctech Company Limited

Rohde & Schwarz GmbH & Co KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Thruvision a remporté un contrat de 0,6 million USD auprès de la Greater Orlando Aviation Authority pour cinq systèmes à passage de la série 81, étendant sa présence dans les aéroports américains à cinq sites.

- Janvier 2026 : La Transportation Security Administration a passé une commande de plusieurs millions de dollars auprès de Rohde et Schwarz pour des portiques QPS201 dans les aéroports des villes hôtes de la Coupe du Monde de Football 2026.

- Janvier 2026 : MS Tech a obtenu un contrat pour installer des détecteurs de traces DUOSCAN à l'aéroport international Adani Navi Mumbai, conçu pour 90 millions de passagers annuels.

- Janvier 2026 : Smiths Detection a finalisé le déploiement du Système International de Contrôle des Bagages à Distance au Terminal 2 de l'aéroport d'Incheon, permettant le contrôle à distance des bagages enregistrés par les autorités américaines.

Portée du Rapport sur le Marché Mondial des Scanners Corporels

Le Marché des Scanners Corporels englobe les dispositifs avancés de contrôle de sécurité conçus pour détecter les objets dissimulés, les armes ou les menaces sur et dans le corps d'une personne sans contact physique ni nécessité de retirer des vêtements. Ces scanners utilisent principalement des technologies telles que les ondes millimétriques, la rétrodiffusion X et la transmission X pour générer des images 3D détaillées, permettant une identification rapide des objets de contrebande métalliques et non métalliques dans des environnements à haute sécurité tels que les aéroports, les points de contrôle frontaliers, les établissements pénitentiaires et les lieux publics.

Le Rapport sur le Marché des Scanners Corporels est Segmenté par Technologie (Imagerie à Ondes Millimétriques, Rétrodiffusion X, Imagerie Térahertz, Transmission Double Énergie, et Méthodes Émergentes de Fusion par Intelligence Artificielle), Application (Points de Contrôle de Sécurité Aéroportuaire, Passages Frontaliers Terrestres et Maritimes, Établissements Pénitentiaires et de Détention, Entreprises et Infrastructures Critiques, et Lieux Publics et Événements), Type de Scanner (Fixe/Portail, Portique de Passage, et Portable/Déploiement Rapide), Composant (Matériel, Logiciel et Analytique, et Services de Maintenance et d'Intégration), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, et Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Imagerie à Ondes Millimétriques |

| Rétrodiffusion X |

| Imagerie Térahertz |

| Transmission Double Énergie |

| Méthodes Émergentes de Fusion par Intelligence Artificielle |

| Points de Contrôle de Sécurité Aéroportuaire |

| Passages Frontaliers Terrestres et Maritimes |

| Établissements Pénitentiaires et de Détention |

| Entreprises et Infrastructures Critiques |

| Lieux Publics et Événements |

| Fixe / Portail |

| Portique de Passage |

| Portable / Déploiement Rapide |

| Matériel |

| Logiciel et Analytique |

| Services de Maintenance et d'Intégration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Imagerie à Ondes Millimétriques | |

| Rétrodiffusion X | ||

| Imagerie Térahertz | ||

| Transmission Double Énergie | ||

| Méthodes Émergentes de Fusion par Intelligence Artificielle | ||

| Par Application | Points de Contrôle de Sécurité Aéroportuaire | |

| Passages Frontaliers Terrestres et Maritimes | ||

| Établissements Pénitentiaires et de Détention | ||

| Entreprises et Infrastructures Critiques | ||

| Lieux Publics et Événements | ||

| Par Type de Scanner | Fixe / Portail | |

| Portique de Passage | ||

| Portable / Déploiement Rapide | ||

| Par Composant | Matériel | |

| Logiciel et Analytique | ||

| Services de Maintenance et d'Intégration | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des scanners corporels et où en sera-t-il d'ici 2031 ?

Il a totalisé 0,37 milliard USD en 2026 et devrait atteindre 0,71 milliard USD d'ici 2031, reflétant un TCAC de 14,13 % selon Mordor Intelligence.

Quelle technologie d'imagerie progresse le plus rapidement ?

L'imagerie térahertz devrait croître à un TCAC de 14,78 % jusqu'en 2031 grâce à des percées de résolution infra-millimétrique selon Mordor Intelligence.

Pourquoi les exploitants de lieux publics adoptent-ils des scanners corporels ?

Les systèmes portables à haut débit réduisent les temps d'attente lors des événements sportifs et de divertissement, répondant aux objectifs de sécurité sans perturber l'expérience des visiteurs.

Qu'est-ce qui stimule la demande en Asie-Pacifique ?

Les mandats gouvernementaux, les projets d'aéroports sur des sites vierges et les pilotes de contrôle à distance automatisé produisent ensemble un TCAC de 14,71 % pour la région selon Mordor Intelligence.

Comment les fournisseurs monétisent-ils au-delà des ventes de matériel ?

Les licences logicielles récurrentes pour le contrôle à distance, la maintenance prédictive et les mises à jour d'algorithmes représentent désormais une part croissante des revenus, soutenue par des contrats de service pluriannuels.

Quels problèmes de protection de la vie privée les dirigeants doivent-ils surveiller ?

Les litiges relatifs à la conservation des images et aux biais algorithmiques entraînent des audits trimestriels de suppression et des examens semestriels des biais, ajoutant des coûts de conformité et allongeant les cycles d'achat.

Dernière mise à jour de la page le: