Marktgröße und Marktanteil für Ganzkörperscanner

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

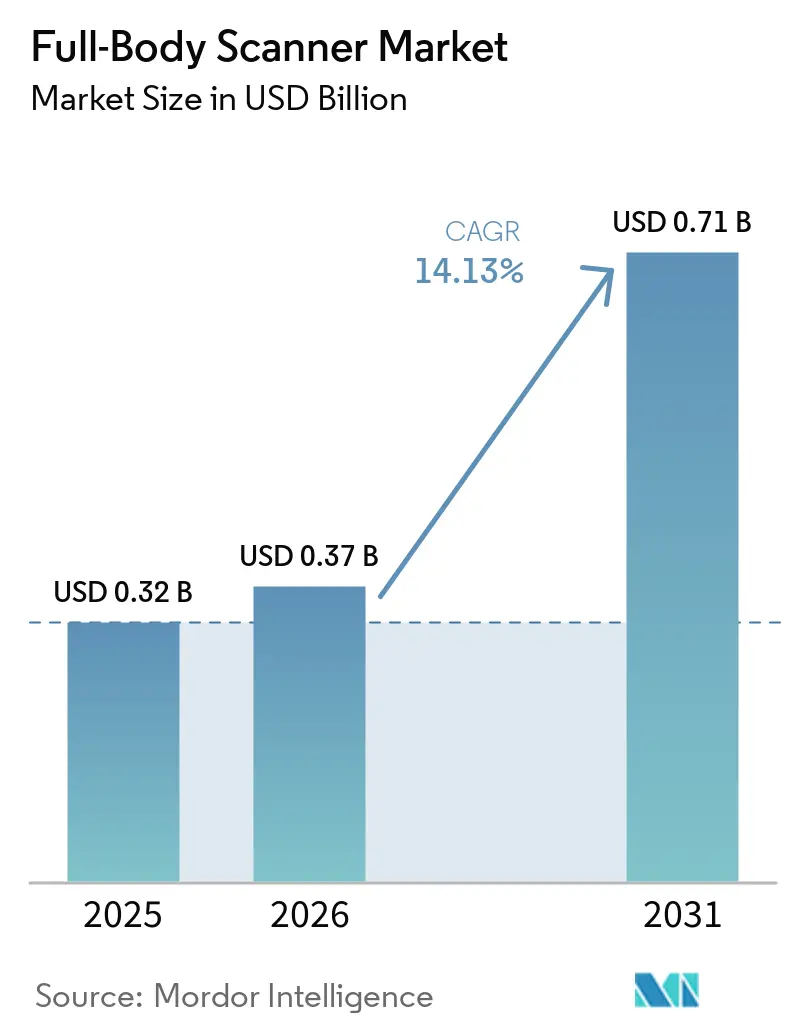

| Marktgröße (2026) | 0.37 Milliarden US-Dollar |

| Marktgröße (2031) | 0.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ganzkörperscanner von Mordor Intelligence

Die Marktgröße für Ganzkörperscanner wird voraussichtlich von 0,32 Milliarden USD im Jahr 2025 auf 0,37 Milliarden USD im Jahr 2026 steigen und bis 2031 0,71 Milliarden USD erreichen, mit einer CAGR von 14,13 % über den Zeitraum 2026–2031. Die rasche Erholung des globalen Passagieraufkommens, die zunehmende Einführung von Millimeterwellen- und Terahertz-Bildgebung sowie verschärfte Sicherheitsvorschriften halten die hohen Geräteaustauschraten an Luftfahrt- und Nicht-Luftfahrt-Kontrollpunkten aufrecht. Bereits zweckgebundene Finanzierungspipelines von Grenzbehörden und Flughafenbetreibern sichern die Beschaffungstransparenz, während softwarezentrierte Upgrades die wiederkehrenden Umsatzpools für Dienstleistungsanbieter vergrößern. Exportkontrollspannungen und Datenschutzklagen bleiben strukturelle Gegenwindfaktoren, doch ihr Bremseffekt wird durch durchsatzgetriebene Ersatzzyklen und die Notwendigkeit, nichtmetallische Bedrohungen zu erkennen, die herkömmliche Metalldetektoren routinemäßig übersehen, überwogen. Infolgedessen weist der Markt für Ganzkörperscanner weiterhin zweistellige Wachstumschancen sowohl in reifen als auch in neu erschlossenen Regionen auf.

Wichtigste Erkenntnisse des Berichts

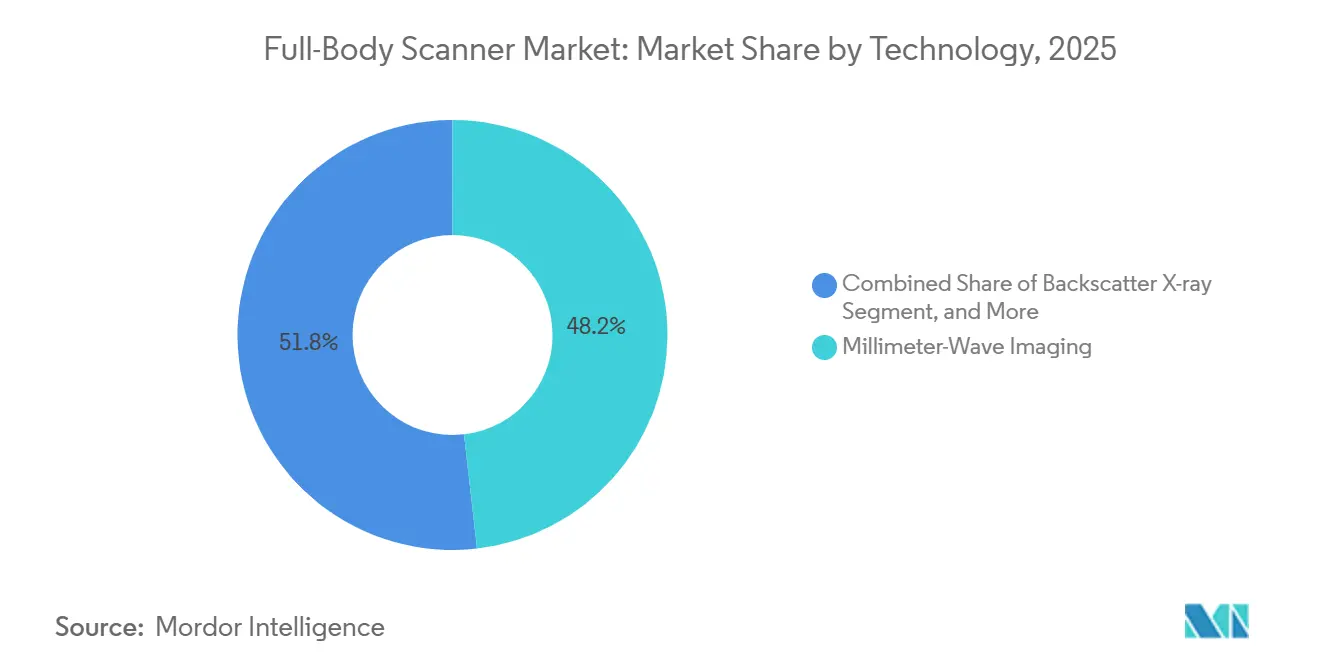

- Nach Technologie führte die Millimeterwellen-Bildgebung mit einem Marktanteil von 48,18 % am Markt für Ganzkörperscanner im Jahr 2025; die Terahertz-Bildgebung wird voraussichtlich bis 2031 mit einer CAGR von 14,78 % wachsen.

- Nach Anwendung entfielen auf Sicherheitskontrollpunkte an Flughäfen im Jahr 2025 57,52 % des Markterlösanteils, während öffentliche Veranstaltungsorte und Veranstaltungen bis 2031 voraussichtlich mit einer CAGR von 14,59 % wachsen werden.

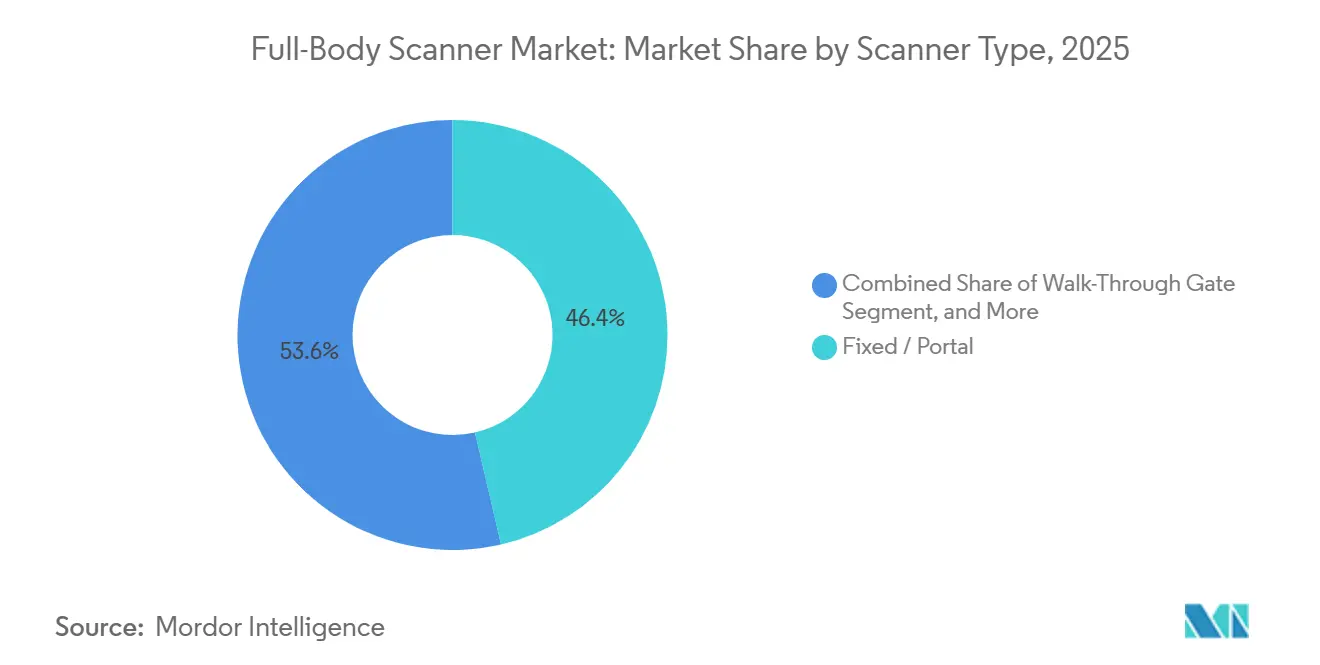

- Nach Scannertyp entfielen auf feste Portalscanner im Jahr 2025 46,38 % des Markterlösanteils, während tragbare Schnelleinsatzeinheiten mit einer CAGR von 14,98 % bis 2031 voranschreiten.

- Nach Komponente entfiel auf Hardware im Jahr 2025 54,73 % des Marktes für Ganzkörperscanner, und Software sowie Analytik werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,65 % wachsen.

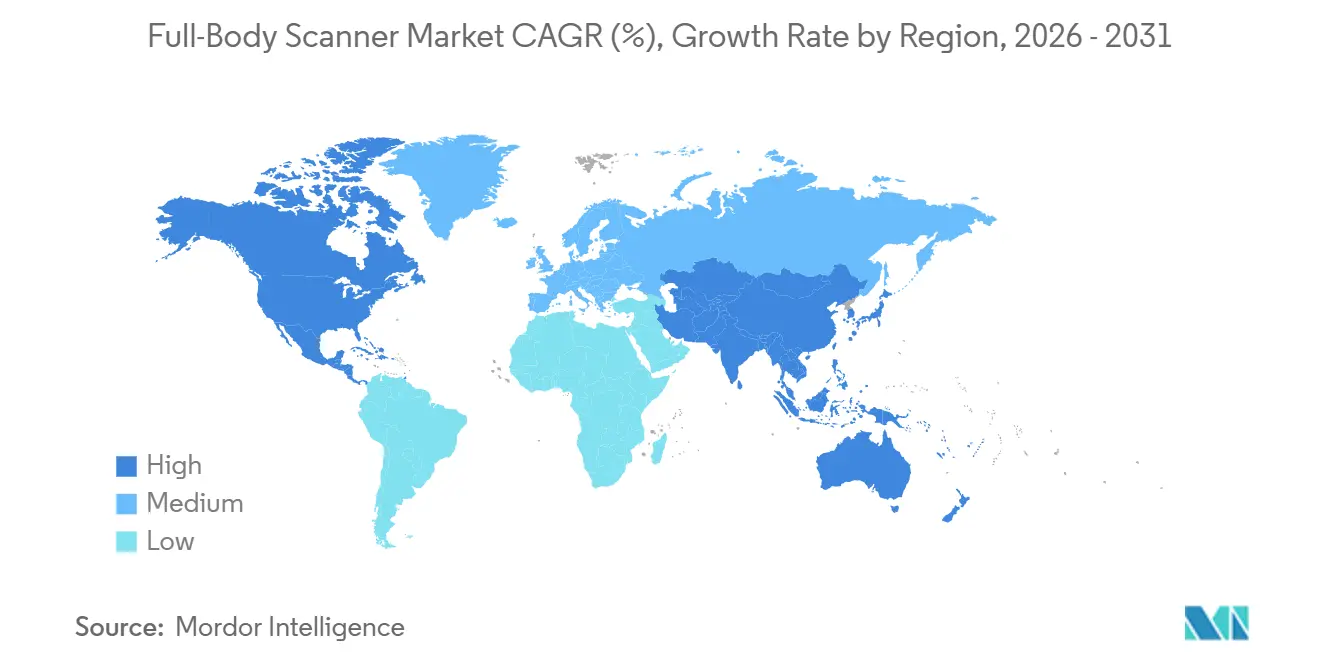

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,49 % am Markt für Ganzkörperscanner, während der asiatisch-pazifische Raum die schnellste CAGR von 14,71 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ganzkörperscanner

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Luftfahrtpassagieraufkommens | +3.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler Antiterrorismusvorschriften | +2.8% | Global, am stärksten in Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Kostenkurve für Millimeterwellenscanner | +2.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Optimierung von Kontrollpunkten durch digitale Zwillinge | +1.9% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunahme von Sicherheitsverträgen für Pop-up-Veranstaltungen | +1.7% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende hybride Fracht- und Personenscreening-Lösungen | +1.4% | Grenzübergänge in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Luftfahrtpassagieraufkommens

Der Einzeltagesdurchsatz an US-Kontrollpunkten erreichte im November 2025 3,13 Millionen Reisende und übertraf damit die Höchstwerte vor der Pandemie, was mehrjährige Kapitalallokationen für fortschrittliche Bildgebungsgeräte bestätigt.[1]Transportation Security Administration, "Reisezahlen am Montag der Feiertage," tsa.gov Der im Dezember 2025 eröffnete Acht-Spur-Computertomografie-Kontrollpunkt des Brisbane Airport verdoppelte die Screening-Kapazität und verkürzte die Wartezeiten um 30 %, was die Präferenz der Fluggesellschaften für Hochdurchsatzspuren während langer Bankperioden unterstreicht.[2]Brisbane Airport Corporation, "Neue CT-Spuren verdoppeln die Kapazität," bne.com.au Der internationale Flughafen Incheon in Südkorea führte im August 2025 eine vollautomatische Fernverbindung zur Gepäckdurchleuchtung mit dem US-amerikanischen Zoll- und Grenzschutz ein, verkürzte die Passagierumsteigezeiten um bis zu 20 Minuten und demonstrierte die grenzüberschreitende Zusammenarbeit, die durch Scanner der nächsten Generation ermöglicht wird.[3]US-amerikanischer Zoll- und Grenzschutz, "Erweiterung des Niedrigenergie-Portal-Röntgensystems," cbp.gov Ähnliche Nachfragedynamiken werden rund um die FIFA-Weltmeisterschaft 2026 entstehen, bei der vorab abgeschlossene Verträge für Millimeterwellenportale an Flughäfen der Gastgeberstädte das ereignisgetriebene Aufwärtspotenzial des Marktes für Ganzkörperscanner verdeutlichen. Im asiatisch-pazifischen Raum verfolgen Einwanderungsbehörden gleichzeitig Upgrades für elektronische Tore und Körperscanner, was auf ein konvergentes Wachstum der Infrastruktur für die Personen- und Gepäckdurchleuchtung hindeutet.

Verschärfung globaler Antiterrorismusvorschriften

Das indische Büro für Zivilluftfahrtsicherheit verpflichtet nun Flughäfen mit ≥ 10 Millionen jährlichen Passagieren zur Installation von Ganzkörperscannern, was Live-Tests von 70–80-GHz-Portalen am Flughafen Delhi Indira Gandhi International ausgelöst hat, die 1.200 Scans pro Stunde verarbeiten können. Australien hat die Einführung der Computertomografie an primären Flughäfen bis Mitte 2026 vorgeschrieben, was bundesweite Nachrüstungen ausgelöst hat, die fortschrittliche Bildgebung in die nationalen Sicherheitsvorschriften einbetten. In den Vereinigten Staaten kodifiziert Abschnitt 44925 von Titel 49 die fortschrittliche Bildgebung als bevorzugte primäre Screening-Modalität und stärkt den milliardenschweren Flottenauffrischungsplan der Transportation Security Administration. Die Europäische Zivilluftfahrtkonferenz verschärft weiterhin die Bildqualitätsbenchmarks nach Standard 3.1 und drängt Betreiber dazu, veraltete Rückstreueinheiten zugunsten von Millimeterwellenportalen, die nach der neuesten Spezifikation zertifiziert sind, auszumustern. Zusammengenommen verankern diese Gesetze eine compliance-getriebene Ersatzwelle, die Volumina gegen zyklische Investitionsschwankungen absichert.

Rascher Rückgang der Kostenkurve für Millimeterwellenscanner

Die weltweit installierte Basis von Millimeterwellenportalen überstieg im Januar 2026 2.000 Einheiten, was Skaleneffekte antrieb, die die durchschnittlichen Verkaufspreise auf unter 170.000 USD senkten und den adressierbaren Markt unter mittelgroßen Flughäfen erweiterten. Halbleiterfortschritte komprimieren die Materialkosten weiter, während Terahertz-Prototypen bei 220 GHz eine Auflösung im Submillimeterbereich erreicht haben und den Weg für handgehaltene Systeme unter 100.000 USD bis 2028 ebnen. Justizvollzugsanstalten wie Jackson County, Michigan, rechtfertigten Kapitalausgaben für Scanner, sobald die Preise unter 180.000 USD fielen, was die Kostenelastizität in Nicht-Luftfahrt-Segmenten demonstriert. Vertragsabschlüsse für Spurendetektions-Zusatzmodule, die Quarzkristall-Mikrowaagenensoren nutzen, veranschaulichen, wie die Hardware-Preissenkung mit dem Upselling hochmargiger Zusatzmodule einhergeht. Diese Preisentwicklungen erweitern insgesamt die gesamte adressierbare Installationsbasis des Marktes für Ganzkörperscanner mittelfristig.

Optimierung von Kontrollpunkten durch digitale Zwillinge

Der Flughafen Dublin wandte diskrete Ereignissimulation an, um Warteschlangendynamiken zu modellieren, und empfahl den Einsatz des Rapiscan 620XR, wodurch das Risiko von Unterkapazitäten oder gebundenen Kapitalausgaben verringert wurde. Eine Studie aus dem Jahr 2025 im Journal of Air Transport Management am Flughafen Paris Charles de Gaulle verkürzte die Wartezeiten durch digital-zwillingsgesteuerte Spurenzuweisung um 12 % und bestätigte virtuelles Prototyping als kapitalschonendes Instrument zur Verbesserung der Kontrollpunkteffizienzen. ICAO-Rahmenwerke ermutigen Flughäfen nun, Echtzeit-Sensordaten von Körperscannern in Predictive-Maintenance-Systeme einzuspeisen, die Ausfallzeiten minimieren – ein Gebot, das durch mehr als 400.000 Betriebsausfallstunden an US-Grenzscannern im Jahr 2025 unterstrichen wird.[4]Internationale Zivilluftfahrtorganisation, "Digitaler Zwilling für die Resilienz von Flughäfen," icao.int Kartenbasierte Innenraumpositionierungsüberlagerungen werden in digitale Zwillinge integriert, um den Passagierfluss unter dynamischen Flugbankbedingungen zu simulieren und Betreibern zu helfen, den Scannerdurchsatz vor dem Bau zu testen. Da Softwarelizenzen zum Vehikel für die Bereitstellung dieser Erkenntnisse werden, verändert der digitale Zwilling das Wertversprechen von gerätezentrierter Beschaffung hin zu Analytik als Dienstleistung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Datenschutzrechtliches Klagerisiko | -1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für mittelgroße Flughäfen | -1.3% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Cyber-Schwachstellen in vernetzten Scannern | -0.9% | Global, verstärkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen für Dual-Use-Technologien | -0.8% | Europa, asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und datenschutzrechtliches Klagerisiko

Die Klage Muir gegen das Ministerium für Innere Sicherheit aus dem Jahr 2025 behauptet unverhältnismäßig viele falsch positive Ergebnisse bei Passagieren mit Behinderungen, was möglicherweise Neukalibrierungsprotokolle erzwingt, die die Zertifizierungsvorlaufzeiten verlängern. Ein paralleler Vergleich verpflichtet die Transportation Security Administration zur Veröffentlichung vierteljährlicher Berichte zur Löschungskonformität, was den Verwaltungsaufwand für den Flottenbetrieb erhöht. Die Datenschutz-Grundverordnung Europas drängt Flughäfen zu Workflows mit ausdrücklicher Einwilligung, was von den US-amerikanischen Opt-out-Normen abweicht und multinationale Geräteeinführungen erschwert. Der Ausschuss für Datenschutz und bürgerliche Freiheiten empfiehlt nun sechsmonatige Algorithmus-Bias-Audits für biometrische Integrationen, was die laufenden Compliance-Kosten für Anbieter erhöht. Da Flughäfen das Klagerisiko gegen Durchsatzgewinne abwägen, riskieren Beschaffungszyklen eine Verlängerung, was den kurzfristigen Schwung im Markt für Ganzkörperscanner dämpft.

Hohe Investitionsausgaben für mittelgroße Flughäfen

Durchgangsmetalldetektoren kosten immer noch kaum 10.000 USD, während Millimeterwellenportale im Durchschnitt 170.000 USD kosten – ein Verhältnis, das mittelgroße Flughäfen mit < 1 Million Passagieren ohne Subvention oder Vorschrift kaum absorbieren können. Standortvorbereitungsarbeiten, von der Bodenverstärkung bis zur HLK-Nachrüstung, verursachen zusätzliche Kosten, die die Kosten des Scanners selbst übersteigen können, wie die 43 US-Grenzsysteme im Wert von 96 Millionen USD belegen, die 2025 aufgrund von Infrastrukturverzögerungen ungenutzt im Lager standen. Indiens Sicherheitsvorschriften befreien kleinere Flughäfen von der Ganzkörperscanner-Anforderung, was eine zweigliedrige Sicherheitsarchitektur festigt, die das Wachstum der Passagiervolumina in regionalen Drehkreuzen verlangsamt. Wartungsrückstände, die dazu führen, dass 166 Systeme über längere Zeiträume außer Betrieb sind, unterstreichen die langfristige Belastung der Betriebsbudgets, insbesondere wenn der Techniker-Pool dünn ist. Diese wirtschaftlichen Gegebenheiten zwingen kleinere Betreiber zur Verschiebung der Einführung, was das Umsatzpotenzial des Marktes für Ganzkörperscanner kurzfristig schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Terahertz-Bildgebung beschleunigt sich über Benchmark-Modalitäten hinaus

Die Millimeterwellen-Bildgebung machte 2025 48,18 % des Umsatzes aus, gestützt durch Zertifizierungen der Transportation Security Administration und der Europäischen Zivilluftfahrtkonferenz. Terahertz-Systeme sind jedoch auf dem Weg zu einer CAGR von 14,78 %, beflügelt durch Submillimeter-Auflösungsdurchbrüche bei 220 GHz, die eine Videogeschwindigkeitserkennung verborgener Objekte ohne Bewegungsregler ermöglichen. Die Marktgröße für Ganzkörperscanner bei Millimeterwellenportalen wächst stetig, doch die Fähigkeit von Terahertz, nichtmetallisches Schmuggelgut zu erkennen, positioniert es für rasche Marktanteilsgewinne, sobald die Zertifizierungswege ausgereift sind. In angewandten Tests erweiterten handgehaltene Terahertz-Prototypen mit einem Gewicht von unter 5 kg die effektive Apertur um mehr als das 50-Fache, was auf feldeinsatzbereite Einsätze in Grenzschutzszenarien hindeutet, in denen die Portabilität die Formfaktorentscheidungen bestimmt. Rückstreuröntgenplattformen bleiben auf Spezialanwendungen wie die Fahrzeuginspektion im Vorbeifahren beschränkt, während Dual-Energie-Transmissionsscanner in Frachtanwendungen an Bedeutung gewinnen.

Die Fusion künstlicher Intelligenz, die Computertomografie mit Bedrohungserkennungsalgorithmen kombiniert, differenziert hochauflösende Terahertz-Modalitäten weiter. Die Zertifizierung bleibt das entscheidende Hindernis; Millimeterwellen-Platzhirsche genießen einen gefestigten Compliance-Status, und Terahertz-Anbieter müssen mehrjährige Testzyklen durchlaufen, bevor die Luftfahrteinführung Gestalt annimmt. Sekundäreffekte verstärken den Aufstieg von Terahertz. Halbleiterfortschritte erodieren die Stückkosten, und das breitere Silizium-Photonik-Ökosystem überträgt Know-how von 5G-Millimeterwellenkomponenten in die Sicherheitsbildgebung. Große Hauptauftragnehmer wie Smiths Detection integrieren DICOS-3.0-konforme Schnittstellen, die eine Fernanalyse von Hochkapazitätsdatenströmen ermöglichen – eine Voraussetzung für Terahertz-Bildgebung. Diese sich überschneidenden Technologiepfade deuten auf ein Plateau beim Millimeterwellen-Marktanteil vor Ende des Jahrzehnts und eine schrittweise Verlagerung hin zu hybriden Einsätzen hin, die ausgereifte Portale mit gezielten Terahertz-Zusatzmodulen kombinieren.

Nach Anwendung: Ereignisgetriebene Nachfrage diversifiziert den Umsatzmix

Flughafenkontrollpunkte machten 2025 57,52 % des Umsatzes aus und unterstreichen ihre Rolle als Herzstück des Marktes für Ganzkörperscanner. Dennoch werden öffentliche Veranstaltungsorte und Veranstaltungen voraussichtlich eine CAGR von 14,59 % verzeichnen, da Stadien von Durchgangsmetalldetektoren auf Hochdurchsatz-Waffenerkennungsspuren umsteigen. Die Marktgröße für Ganzkörperscanner bei Sport- und Unterhaltungseinrichtungen wächst auf der Grundlage von Vertragsabschlüssen für mobile Anhänger, die mit Millimeterwellenportalen ausgestattet sind und Menschenmengen mit 2.500 Personen pro Stunde durchleuchten können. Hochkarätige Einsätze beim FIFA Club World Cup 2025, im SoFi Stadium und beim Rugby World Cup bewiesen, dass Pop-up-Einsätze Sicherheit mit den Anforderungen an das Besuchererlebnis verbinden können.

Sekundäre Anwendungsfälle vertiefen die Diversifizierung. Justizvollzugsanstalten beschaffen nun Portale zur Unterbindung von Betäubungsmitteln und improvisierten Waffen, während Landbehörden Niedrigenergie-Röntgenportale integrieren, die zwischen Fahrzeug- und Fußgängerinspektionsmodi wechseln. Unternehmensgelände erproben Scanner während erhöhter Bedrohungslagen oder Führungskräfteveranstaltungen und leasen Einheiten für Tage oder Wochen statt sie zu kaufen. Diese Variabilität der Vertragslaufzeiten lädt zu ergebnisbasierter Preisgestaltung ein, bei der Anbieter pro Scan oder pro Tag abrechnen und so die Auslastung über ein traditionell ungleichmäßiges, luftfahrtzentriertes Auftragsbuch hinweg glätten.

Nach Scannertyp: Portabilität verändert die Beschaffungslogik

Feste Portale behielten 2025 46,38 % des Umsatzes, da Zertifizierungsrahmen weiterhin standardisierte Durchgangsspuren an großen Flughäfen bevorzugen. Dennoch sind tragbare Einheiten auf eine CAGR von 14,98 % eingestellt, da anhängergestützte und handgehaltene Geräte eine neue Nachfrage in den Bereichen Grenzsicherheit, Veranstaltungen und Gewerbeimmobilien erschließen. Verträge für mehr als 2.000 feste QPS201-Portale an globalen Drehkreuzen veranschaulichen die anhaltende Basisnachfrage, doch jedes namhafte Sportereignis seit 2023 hat Schnelleinsatzanhänger gezeigt, die innerhalb von Stunden ein- und ausgehoben werden können. Thruvisions Durchgangs-Wärmesysteme, die im März 2026 im Rahmen eines Auftrags zur Mitarbeiterüberprüfung an einem Flughafen im Wert von 0,6 Millionen USD geliefert wurden, demonstrieren eine kosteneffektive Durchdringung sekundärer Flughäfen, wo permanente Infrastruktur unpraktisch ist.

Portabilität mindert auch regulatorische Risiken. Betreiber können mobile Einheiten verlagern, wenn sich die Bedrohungslagen verschieben – eine strategische Absicherung gegen Unterauslastung, die feste Portale nicht bieten können. Grenzbehörden in den USA und Europa bevorzugen zunehmend gemischte Flotten, die Durchfahrt-Röntgensysteme im Straßennetz und anhängergestützte Millimeterwellenscanner für Fußgängerübergänge umfassen. Handgehaltene Terahertz-Geräte in der Prototypenphase versprechen, die Mobilität auf Interdiktionspunkte der letzten Meile auszudehnen und das Monopol fester Portale weiter aufzubrechen.

Nach Komponente: Software und Analytik gewinnen wachsenden Budgetanteil

Hardware machte 2025 immer noch 54,73 % des Umsatzes aus, doch die Software- und Analytikbereiche werden voraussichtlich mit einer CAGR von 14,65 % wachsen, da der Wert in Richtung Algorithmus-Updates, Ferndiagnose und vorausschauende Wartung migriert. Fernscreening-Plattformen wie das internationale Fernbaggage-Screening-System am Flughafen Incheon veranschaulichen, wie Software grenzüberschreitende Betriebseffizienzen erschließt. Der dem softwarezentrierten Umsatz zugeschriebene Marktanteil für Ganzkörperscanner wird wachsen, da Behörden mehrjährige Serviceverträge unterzeichnen; ein US-amerikanischer Flughafenservicevertrag für 486 Scanner übertraf frühere Hardware-Aufträge im Gesamtdollarwert.

Module für vorausschauende Wartung überwachen bereits Scanzählungen, Motorvibrationen und Bildqualitätsdrift in Echtzeit, sodass Außendienstteams eingreifen können, bevor Geräte ausfallen. An Landgrenzen haben Wartungsrückstände im Wert von fast 100 Millionen USD zu ungenutzten Anlagen geführt, was die Nachfrage nach Analytik zur Sicherung der Betriebszeit ankurbelt. Anbieter wechseln zu Abonnementtarifen, die Algorithmus-Aktualisierungen mit Cybersicherheits-Patches bündeln, und positionieren Software als dauerhafte Umsatzrente, die auf einer sich langsam abschreibenden Hardware-Basis aufbaut.

Geografische Analyse

Nordamerika machte 2025 37,49 % des Umsatzes aus, dank des 220,6-Millionen-USD-Kapitalplans der Transportation Security Administration zur Auffrischung von 1.065 fortschrittlichen Bildgebungseinheiten. Die inkrementelle Nachfrage richtet sich nun auf Mega-Events wie die FIFA-Weltmeisterschaft 2026, bei der QPS201-Portale den Spitzendurchsatz bewältigen werden. Grenzbehörden ergänzen die Luftfahrtnachfrage, beispielsweise durch Niedrigenergie-Röntgenportale, die im Rahmen eines Programms von über 200 Millionen USD an südlichen Grenzübergängen eingeführt werden, was ein breiteres Heimatschutzbudget widerspiegelt, das Personen und Fracht umfasst. Kanada schließt Scanner chinesischen Ursprungs aus künftigen Ausschreibungen aus und richtet Lieferketten auf verbündete Anbieter aus, während Mexikos mehrjähriger Rapiscan-Auftragsbestand einen anhaltenden Ersatzschwung selbst in fiskalischen Umgebungen von Schwellenmärkten veranschaulicht.

Der asiatisch-pazifische Raum ist auf eine CAGR von 14,71 % eingestellt, angetrieben durch den Bau neuer Flughäfen, regulatorische Vorschriften und technologieorientierte Screening-Pilotprojekte. Südkoreas Fernbaggage-Screening-Verbindung mit US-Behörden verkürzt die Mindestumsteigezeiten und positioniert Incheon als Vorlage für transpazifische Transfers. Australiens Computertomografie-Frist Mitte 2026 beschleunigt Geräteeinführungen in Brisbane, Sydney und Melbourne. Indiens Vorschrift für Ganzkörperscanner an Tier-1-Flughäfen löst Tests in Delhi aus und wird sich auf Bengaluru und Hyderabad ausweiten, wenn die Passagierzahlen steigen. Japan bereitet sich auf die Expo 2025 Osaka durch phasenweise CT-Installationen in Fukuoka und anderen Flughäfen vor und richtet sich auf sein Ziel von 60 Millionen Besuchern bis 2030 aus. Chinas Rollout von digitalem Zwilling für das Crowd-Management zeigt, wie die Datenebenenintegration den Scannerdurchsatz verstärken kann – ein Modell, das in Singapur und Hongkong evaluiert wird.

Europa folgt dicht dahinter, gestützt durch das 1-Milliarden-GBP-CT-Upgrade (1,35 Milliarden USD) des Londoner Flughafens Heathrow und Dubais Auftrag für 100 Scanner, der die Führungsrolle des Golfkooperationsrats innerhalb des erweiterten europäischen Reisekorridors festigt. Die Exportkontrollprüfung chinesischer Geräte, veranschaulicht durch Polens Entfernung von Nuctech-Portalen, lenkt Ausschreibungen auf inländische europäische oder verbündete US-Anbieter um. Nahöstliche Drehkreuze, insbesondere Dubai und Riad, skalieren CT-Spuren in Erwartung von Zielen zur Tourismusdiversifizierung. Südamerika und Afrika bleiben noch in der Anfangsphase, zeigen aber erste Anzeichen. Brasiliens biometrische E-Gate-Einsätze in den Jahren 2025–2026 legen das Fundament für eine spätere Einführung fortschrittlicher Bildgebung. Insgesamt dämpft die geografische Diversifizierung den Markt für Ganzkörperscanner gegen Budgetschocks in einzelnen Regionen ab.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. OSI Systems Rapiscan, Smiths Detection und Leidos halten zusammen einen Anteil von nahezu 60 % durch gefestigte Verträge mit der Transportation Security Administration und dem US-amerikanischen Zoll- und Grenzschutz. Lebenszyklusservicevergaben, wie Leidos' potenzieller 2,63-Milliarden-USD-Wartungsvertrag, veranschaulichen, wie Platzhirsche ihre installierte Basis nutzen, um Renteneinnahmen weit über den Erstverkauf hinaus zu sichern. Das 2,2-Milliarden-USD-Übernahmegebot von Private Equity für Smiths Detection demonstriert das Vertrauen der Kapitalmärkte in die Widerstandsfähigkeit des Sektors.

Herausfordernde Unternehmen erschließen Nischenbereiche. Evolv Technologies überstieg bis 2025 8.000 globale Einsätze in Stadien und Arenen und demonstrierte, dass differenzierte Formfaktoren für den Personenfluss Luftfahrtzertifizierungsbarrieren umgehen können. Thruvisions leichte Wärmeportale gewannen an sekundären US-Flughäfen und auf Unternehmensgeländen an Bedeutung, unterstützt durch Mitarbeiterscreening-Verträge im Wert von unter 1 Million USD. Micro-X entwickelt Selbstscreening-Kioske im Rahmen eines Vertrags mit dem US-amerikanischen Ministerium für Innere Sicherheit im Wert von bis zu 14,1 Millionen USD, was den Appetit der Regierung auf passagiergeführte Workflows signalisiert.

Technologie-Roadmaps konvergieren auf Software-Differenzierung. Leidos' Allianz mit Quadridox bettet XRDI-Algorithmen in seine 3DX-CT-Linie ein, reduziert falsch positive Ergebnisse und den Arbeitsaufwand der Bediener. Smiths Detections Einführung von DICOS-konformen SDX-10080-SCT-Scannern positioniert das Unternehmen für Datenaustauschvorschriften, die Fernscreening-Modelle begleiten. Exportkontrollreibungen rund um chinesische Anbieter fragmentieren den Marktanteil in Europa und Nordamerika und lenken inkrementelle Nachfrage auf verbündete Lieferanten wie Rohde und Schwarz und Dimark-Anglosec. Cyber-Härtungsnachweise und Transparenz bei Algorithmus-Audits entwickeln sich zu entscheidenden Angebotsbewertungskriterien und kalibrieren die Wettbewerbsdynamik weg von reinen Preisbewertungen.

Marktführer in der Branche für Ganzkörperscanner

OSI Systems, Inc. (Rapiscan Systems)

Smiths Detection Group Ltd.

Leidos Security Detection & Automation, Inc.

Nuctech Company Limited

Rohde & Schwarz GmbH & Co KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Thruvision gewann einen Vertrag im Wert von 0,6 Millionen USD von der Greater Orlando Aviation Authority für fünf Durchgangssysteme der 81er-Serie und erweiterte damit seine US-Flughafenpräsenz auf fünf Standorte.

- Januar 2026: Die Transportation Security Administration erteilte Rohde und Schwarz einen millionenschweren Auftrag für QPS201-Portale an Flughäfen der Gastgeberstädte der FIFA-Weltmeisterschaft 2026.

- Januar 2026: MS Tech sicherte sich einen Vertrag zur Installation von DUOSCAN-Spurendetektoren am Adani Navi Mumbai International Airport, der für 90 Millionen Passagiere jährlich ausgelegt ist.

- Januar 2026: Smiths Detection schloss die Einführung des internationalen Fernbaggage-Screening-Systems am Terminal 2 des Flughafens Incheon ab und ermöglicht damit das Fernscreening von aufgegebenem Gepäck durch US-Behörden.

Berichtsumfang des globalen Marktes für Ganzkörperscanner

Der Markt für Ganzkörperscanner umfasst fortschrittliche Sicherheitsscreening-Geräte, die darauf ausgelegt sind, verborgene Objekte, Waffen oder Bedrohungen am und im Körper einer Person ohne Körperkontakt oder die Notwendigkeit, Kleidung abzulegen, zu erkennen. Diese Scanner verwenden in erster Linie Technologien wie Millimeterwellen, Rückstreuröntgen und Transmissionsröntgen, um detaillierte 3D-Bilder zu erzeugen, die eine schnelle Identifizierung von metallischem und nichtmetallischem Schmuggelgut in Hochsicherheitsumgebungen wie Flughäfen, Grenzkontrollpunkten, Justizvollzugsanstalten und öffentlichen Veranstaltungsorten ermöglichen.

Der Bericht zum Markt für Ganzkörperscanner ist segmentiert nach Technologie (Millimeterwellen-Bildgebung, Rückstreuröntgen, Terahertz-Bildgebung, Dual-Energie-Transmission und aufkommende KI-Fusionsmethoden), Anwendung (Sicherheitskontrollpunkte an Flughäfen, Land- und Seegrenzübergänge, Straf- und Hafteinrichtungen, Unternehmens- und kritische Infrastruktur sowie öffentliche Veranstaltungsorte und Veranstaltungen), Scannertyp (Fest/Portal, Durchgangstor und Tragbar/Schnelleinsatz), Komponente (Hardware, Software und Analytik sowie Wartungs- und Integrationsdienstleistungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Millimeterwellen-Bildgebung |

| Rückstreuröntgen |

| Terahertz-Bildgebung |

| Dual-Energie-Transmission |

| Aufkommende KI-Fusionsmethoden |

| Sicherheitskontrollpunkte an Flughäfen |

| Land- und Seegrenzübergänge |

| Straf- und Hafteinrichtungen |

| Unternehmens- und kritische Infrastruktur |

| Öffentliche Veranstaltungsorte und Veranstaltungen |

| Fest / Portal |

| Durchgangstor |

| Tragbar / Schnelleinsatz |

| Hardware |

| Software und Analytik |

| Wartungs- und Integrationsdienstleistungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Millimeterwellen-Bildgebung | |

| Rückstreuröntgen | ||

| Terahertz-Bildgebung | ||

| Dual-Energie-Transmission | ||

| Aufkommende KI-Fusionsmethoden | ||

| Nach Anwendung | Sicherheitskontrollpunkte an Flughäfen | |

| Land- und Seegrenzübergänge | ||

| Straf- und Hafteinrichtungen | ||

| Unternehmens- und kritische Infrastruktur | ||

| Öffentliche Veranstaltungsorte und Veranstaltungen | ||

| Nach Scannertyp | Fest / Portal | |

| Durchgangstor | ||

| Tragbar / Schnelleinsatz | ||

| Nach Komponente | Hardware | |

| Software und Analytik | ||

| Wartungs- und Integrationsdienstleistungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ganzkörperscanner heute und wohin entwickelt er sich bis 2031?

Er belief sich 2026 auf 0,37 Milliarden USD und wird voraussichtlich bis 2031 0,71 Milliarden USD erreichen, was einer CAGR von 14,13 % gemäß Mordor Intelligence entspricht.

Welche Bildgebungstechnologie entwickelt sich am schnellsten?

Die Terahertz-Bildgebung wird voraussichtlich bis 2031 mit einer CAGR von 14,78 % wachsen, gestützt durch Submillimeter-Auflösungsdurchbrüche gemäß Mordor Intelligence.

Warum führen Betreiber öffentlicher Veranstaltungsorte Körperscanner ein?

Hochdurchsatz-Tragbarsysteme verkürzen die Wartezeiten bei Sport- und Unterhaltungsveranstaltungen und erfüllen Sicherheitsziele, ohne das Besuchererlebnis zu beeinträchtigen.

Was treibt die Nachfrage im asiatisch-pazifischen Raum an?

Staatliche Vorschriften, Neubauprojekte für Flughäfen und automatisierte Fernscreening-Pilotprojekte erzeugen zusammen eine CAGR von 14,71 % für die Region gemäß Mordor Intelligence.

Wie monetarisieren Anbieter über den Hardware-Verkauf hinaus?

Wiederkehrende Softwarelizenzen für Fernscreening, vorausschauende Wartung und Algorithmus-Updates bilden nun einen wachsenden Umsatzanteil, gestützt durch mehrjährige Serviceverträge.

Welche Datenschutzfragen sollten Führungskräfte im Auge behalten?

Klagen über Bildspeicherung und algorithmischen Bias veranlassen vierteljährliche Löschungsaudits und sechsmonatige Bias-Überprüfungen, was Compliance-Kosten erhöht und Beschaffungszyklen verlängert.

Seite zuletzt aktualisiert am: