Taille et part du marché européen des équipements de recharge pour véhicules électriques (VE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

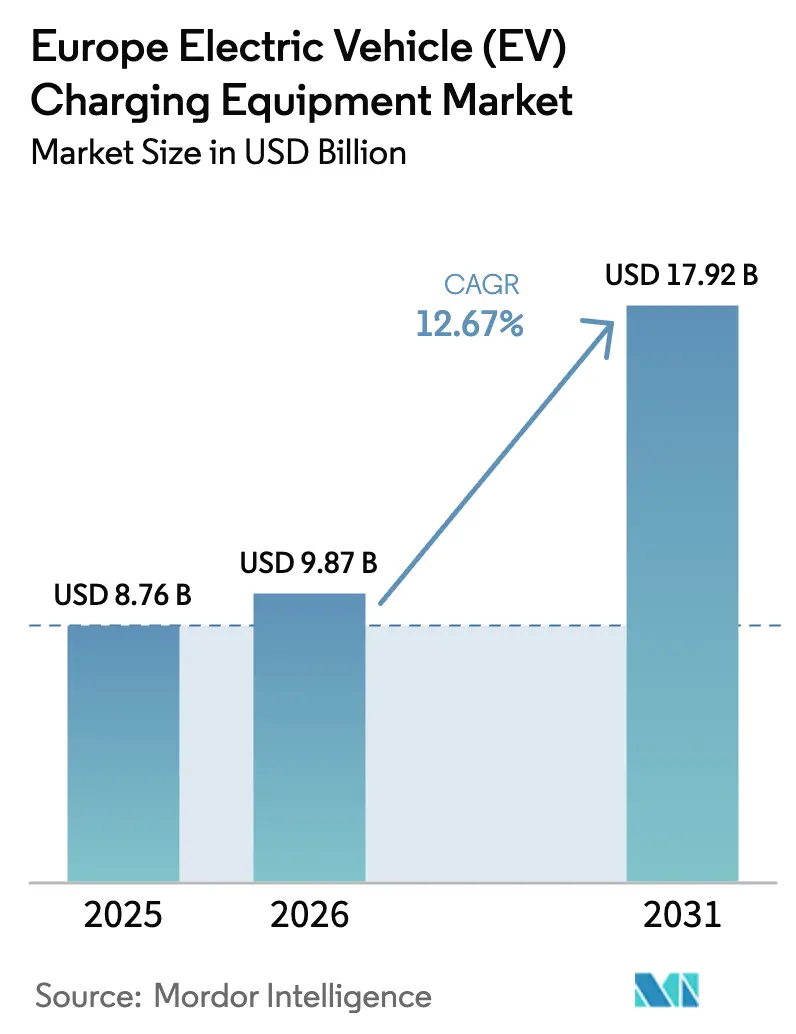

| Taille du marché de l'année de base (2025) | 8.76 Milliards de dollars |

| Taille du Marché (2026) | 9.87 Milliards de dollars |

| Taille du Marché (2031) | 17.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des équipements de recharge pour véhicules électriques (VE) par Mordor Intelligence

La taille du marché européen des équipements de recharge pour véhicules électriques (VE) en 2026 est estimée à 9,87 milliards USD, en progression par rapport à la valeur 2025 de 8,76 milliards USD, avec des projections pour 2031 indiquant 17,92 milliards USD, soit une croissance à un CAGR de 12,67 % sur la période 2026-2031.

La demande est portée par les réglementations contraignantes de l'Union européenne qui imposent des chargeurs rapides tous les 60 kilomètres sur les corridors du Réseau transeuropéen de transport, la transition rapide vers les équipements ultra-rapides et de classe mégawatt, ainsi que les programmes de subventions nationaux qui réduisent les coûts initiaux pour les installations résidentielles et publiques. Les fournisseurs d'équipements bénéficient d'appels d'offres gouvernementaux pluriannuels qui stabilisent les carnets de commandes, tandis que les règles d'interopérabilité réduisent le risque d'actifs échoués et favorisent les déplacements transfrontaliers. Une base installée croissante de camions électriques à batterie suscite un intérêt accru pour les systèmes d'un mégawatt, et les chargeurs compatibles véhicule-réseau améliorent la rentabilité des projets en débloquant des revenus d'équilibrage du réseau. Dans le même temps, la congestion du réseau de distribution et la volatilité des prix de gros de l'électricité compriment les marges et allongent les délais de retour sur investissement pour les opérateurs de points de recharge.

Principaux enseignements du rapport

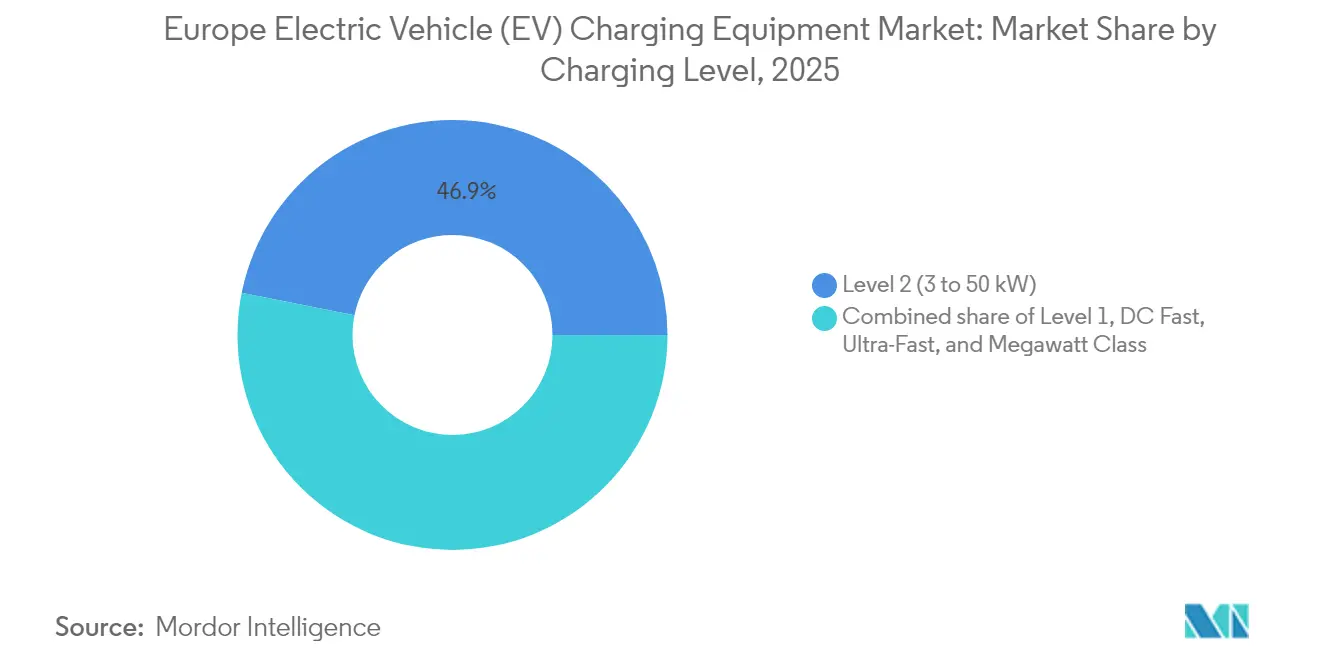

- Par niveau de recharge, les équipements de niveau 2 détenaient 46,85 % de la part de marché européen des équipements de recharge pour véhicules électriques en 2025, tandis que les systèmes de classe mégawatt devraient se développer à un CAGR de 23,88 % jusqu'en 2031.

- Par site d'installation, les sites résidentiels représentaient 39,55 % du chiffre d'affaires en 2025 ; les sites municipaux publics devraient afficher la croissance la plus rapide avec un CAGR de 23,15 % jusqu'en 2031.

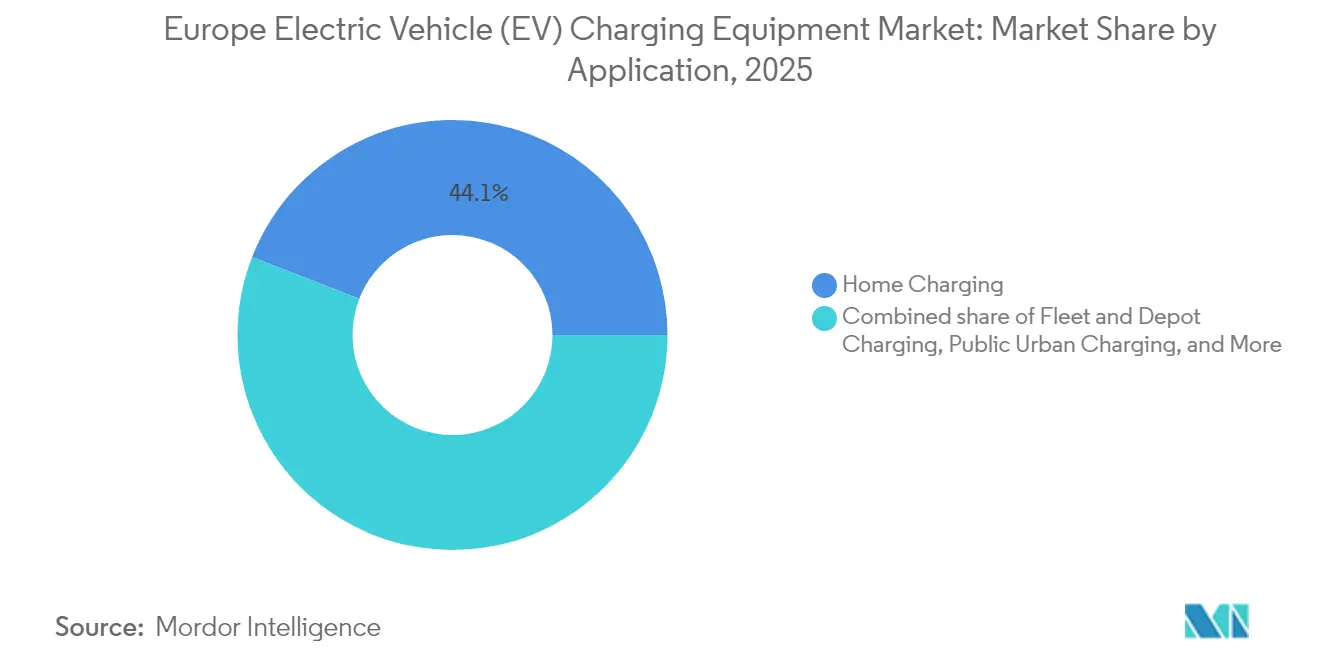

- Par application, la recharge à domicile représentait 44,10 % de la taille du marché européen des équipements de recharge pour véhicules électriques en 2025, tandis que la recharge des flottes et dépôts devrait progresser à un CAGR de 29,09 % sur la période de prévision.

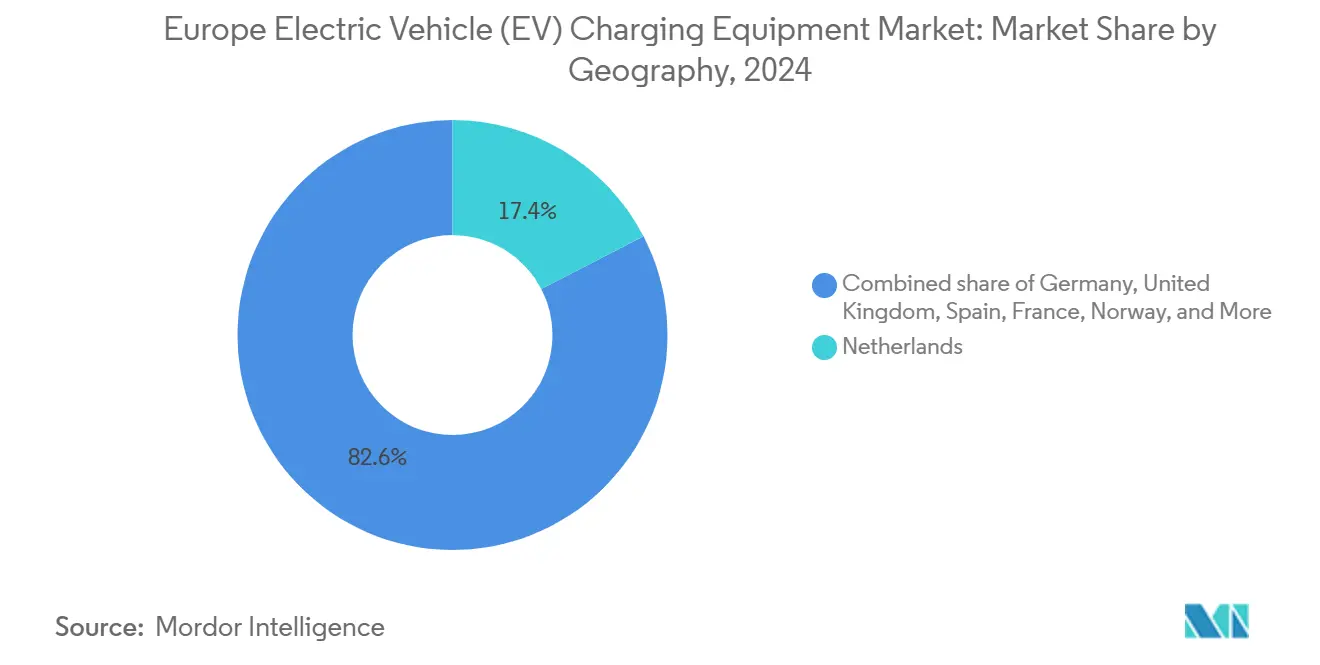

- Par géographie, les Pays-Bas ont contribué à hauteur de 17,10 % du chiffre d'affaires 2025 ; l'Espagne devrait croître à un CAGR de 22,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des équipements de recharge pour véhicules électriques (VE)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des VE et investissements associés | 3.20% | Paneuropéen, plus fort en Allemagne, en France et dans les pays nordiques | Moyen terme (2-4 ans) |

| Expansion des réseaux publics soutenue par les gouvernements | 2.80% | À l'échelle de l'UE, concentrée dans les États membres des corridors du Réseau transeuropéen de transport | Court terme (≤ 2 ans) |

| Obligation de chargeurs rapides selon le règlement AFIR de l'UE | 2.50% | Membres des corridors du Réseau transeuropéen de transport | Court terme (≤ 2 ans) |

| Sources de revenus d'équilibrage du réseau | 2.10% | Allemagne, Pays-Bas, Danemark, Royaume-Uni | Moyen terme (2-4 ans) |

| Offres groupées énergie de détail solaire et chargeur | 1.60% | Allemagne, Royaume-Uni, Pays-Bas, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des VE et investissements associés

Les immatriculations de véhicules électriques à batterie ont atteint 3,2 millions d'unités en 2024, et l'Association des constructeurs européens d'automobiles prévoit un parc de plus de 50 millions de VE sur les routes d'ici 2030.[1]ACEA, "Données d'immatriculation des nouvelles voitures particulières 2025," acea.auto Les constructeurs automobiles intègrent désormais les investissements dans la recharge haute puissance dans leurs stratégies produits ; le consortium IONITY a sécurisé à lui seul 700 millions EUR en 2024 pour développer son réseau à 7 000 chargeurs d'une puissance nominale de 350 kW. Des volumes de véhicules plus élevés augmentent le taux d'utilisation des chargeurs, ce qui améliore la certitude des revenus pour les fournisseurs d'équipements. Les acheteurs de flottes fondent leurs achats sur la couverture des corridors plutôt que sur les subventions aux consommateurs, stabilisant ainsi la demande matérielle à long terme.

Expansion des réseaux de recharge publics soutenue par les gouvernements

Les États membres ont alloué plus de 10 milliards EUR pour les déploiements de recharge publique entre 2024 et 2030, portés par le programme Deutschlandnetz allemand de 5,5 milliards EUR et le réinvestissement français de 1,9 milliard EUR dans les corridors autoroutiers.[2]Commission européenne, "Règlement sur les infrastructures pour carburants alternatifs," transport.ec.europa.eu Les cadres d'appels d'offres spécifient des puissances minimales et des fonctionnalités d'interopérabilité, de sorte que les fournisseurs de matériel mettent l'accent sur le comptage certifié et la capacité de mise à jour à distance. Les appels d'offres concurrentiels compriment les marges, mais les contrats pluriannuels compensent la pression sur les prix grâce aux économies d'échelle.

Obligation de chargeurs rapides selon le règlement AFIR de l'UE

Le règlement sur les infrastructures pour carburants alternatifs, entré en vigueur en avril 2024, oblige chaque État membre à garantir un chargeur de 150 kW tous les 60 kilomètres pour les voitures et une unité de 350 kW pour les camions sur les routes du Réseau transeuropéen de transport d'ici 2025. La conformité stimule la demande de classe mégawatt et impose le paiement sans contact ainsi que la compatibilité avec la recharge intelligente. Les fournisseurs répondent avec des blocs d'alimentation modulaires et des mises à jour logicielles à distance qui pérennisent les installations.

Sources de revenus d'équilibrage du réseau débloquant le retour sur investissement des chargeurs

La recharge bidirectionnelle et les tarifs d'électricité dynamiques permettent aux propriétaires de stations de percevoir des revenus grâce à la régulation de fréquence et à la réponse à la demande. L'Allemagne exige désormais des fournisseurs d'énergie qu'ils proposent des tarifs dynamiques, permettant aux ménages ou aux dépôts d'acheter de l'électricité à bas prix aux heures creuses et de la revendre en période de pénurie.[3]Eurelectric, "Test de résistance du système électrique 2025," eurelectric.org Les modèles de chargeurs conformes à la norme ISO 15118-20 et prenant en charge les fonctions véhicule-réseau peuvent réduire les délais de retour sur investissement de deux ans dans les segments de marché avancés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de raccordement au réseau | -1.80% | Paneuropéen, aigu dans les zones rurales | Court terme (≤ 2 ans) |

| Congestion du réseau de distribution | -2.30% | Royaume-Uni, Allemagne, Pays-Bas, Belgique | Moyen terme (2-4 ans) |

| Normes de paiement et d'itinérance fragmentées | -1.20% | Corridors transfrontaliers, Europe de l'Est | Court terme (≤ 2 ans) |

| Hausse des prix de l'électricité | -1.50% | Allemagne, Royaume-Uni, Italie, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de raccordement au réseau

Le déploiement d'un chargeur rapide de 150 kW peut coûter jusqu'à 300 000 EUR, les frais de réseau représentant jusqu'à la moitié du total.[4]Eurelectric, "Rapport Connecting the Dots," eurelectric.org Les sites ruraux nécessitent souvent des câblages à l'échelle du kilomètre et de nouveaux transformateurs, ce qui augmente les niveaux d'utilisation au seuil de rentabilité. Pour lever les obstacles, les fournisseurs promeuvent des armoires modulaires alimentant plusieurs distributeurs de 50 kW, échangeant la vitesse de pointe contre des frais de raccordement réduits.

Congestion du réseau de distribution et retards liés aux transformateurs

Plus de 90 % des actifs moyenne tension d'Europe ont plus de 10 ans, et les délais de livraison des transformateurs ont dépassé deux ans en 2024. Les opérateurs de distribution imposent parfois des moratoires sur les nouveaux raccordements, ralentissant le déploiement des chargeurs même lorsque les capitaux sont disponibles. Les systèmes à tampon de batterie atténuent les pics de demande, mais ajoutent jusqu'à 100 000 EUR par site en coûts de stockage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de recharge : adoption rapide des systèmes de classe mégawatt

Les unités mégawatt supérieures à 350 kW sont prêtes pour un CAGR de 23,88 %, portées par les mandats d'électrification des camions qui exigent une parité de ravitaillement inférieure à 30 minutes avec le diesel. Milence a installé le premier système commercial d'1 MW à Anvers-Bruges en 2024, démontrant la faisabilité technique. Les équipements de niveau 2 ont conservé une part de 46,85 % en 2025, grâce à la vaste base résidentielle et professionnelle à travers le marché européen des équipements de recharge pour véhicules électriques. Les fournisseurs spécialisés dans le matériel courant continu de gamme intermédiaire subissent une pression alors que les opérateurs de flottes et les concessionnaires autoroutiers passent directement aux technologies ultra-rapides. La taille du marché européen des équipements de recharge pour véhicules électriques pour le niveau 2 reste significative, mais les taux de croissance favorisent les segments de puissance supérieure.

Les spécialistes du courant alternatif domestique adaptent leur stratégie en conséquence. Alfen a abandonné la fabrication de courant continu de gamme intermédiaire début 2025 pour se concentrer sur les lignes courant alternatif à fort volume, tandis que Siemens a élargi sa plateforme 300 kW grâce à un partenariat avec E.ON. Les opérateurs préfèrent les fournisseurs capables de regrouper matériel, logiciel et maintenance, ce qui favorise les entreprises aux offres intégrées verticalement. L'accélération attendue des déploiements mégawatt devrait faire passer la part de marché européen des équipements de recharge pour véhicules électriques des systèmes haute puissance de la base actuelle à un chiffre unique vers les vingt pour cent bas d'ici la fin de la décennie.

Par site d'installation : les réseaux municipaux stimulent l'expansion de l'accès public

Les chargeurs municipaux publics devraient afficher un CAGR de 23,15 % de 2026 à 2031, le rythme le plus rapide parmi les sites d'installation, alors que les villes déploient des unités en voirie et en bordure de trottoir pour satisfaire aux règles d'accessibilité du règlement AFIR et offrir aux résidents d'appartements un accès fiable à l'énergie. Les sites résidentiels ont conservé 39,55 % de la part de marché européen des équipements de recharge pour véhicules électriques en 2025, soutenus par la recharge nocturne qui exploite les heures à tarif réduit et maintient les coûts des ménages jusqu'à 40 % en dessous des tarifs des stations publiques. La remise italienne d'avril 2025 de 600 à 1 800 EUR par chargeur domestique devrait stimuler les ventes de niveau 2 plus tard dans l'année, compensant partiellement le ralentissement de la croissance en Allemagne après que la suppression des subventions fédérales à l'achat a réduit les immatriculations de véhicules électriques à batterie en 2024. Les appels d'offres municipaux spécifient désormais un comptage certifié Eichrecht et une gestion dynamique de la charge ; le cadre de janvier 2025 entre Alfen et E.ON Drive Infrastructure pour plus de 300 bornes à double prise à Berlin, Dortmund, Essen et Bochum illustre l'échelle croissante des commandes publiques.

Les villes privilégient les contrats clés en main regroupant matériel, installation et service pluriannuel, un modèle observé au Royaume-Uni, où les conseils du Devon et de Torbay ont lancé un programme de voirie de 780 millions GBP en décembre 2024 pour surmonter les longs délais de livraison des transformateurs en utilisant des armoires de faible puissance et des tampons de batterie. Les pôles de transport tels que les aéroports et les ports offrent toujours la meilleure utilisation, avec plus de 20 sessions par chargeur chaque jour, mais leur taux de croissance est inférieur à celui des réseaux municipaux publics, les préoccupations d'équité passant au premier plan. Les sites commerciaux et de commerce de détail captent la demande professionnelle et de destination dans les centres commerciaux et les hôtels, mais font face à des marges plus minces alors que les propriétaires négocient des accords de partage des revenus qui pèsent sur les prix des équipements. La confiance des municipalités dans les solutions automatisées est en hausse ; le Port de Rotterdam a commandé des robots de recharge autonomes en 2024 pour réduire les coûts de main-d'œuvre et permettre un service 24 heures sur 24. Sur l'horizon de prévision, les déploiements municipaux publics ancreront l'expansion de la taille du marché européen des équipements de recharge pour véhicules électriques tandis que les segments résidentiels et commerciaux passeront des constructions en terrain vierge aux mises à niveau technologiques et à la densification des réseaux.

Par application : la recharge des flottes et dépôts dépasse tous les segments

Les installations de flottes et dépôts croîtront à un CAGR de 29,09 %, portées par des avantages en termes de coût total dépassant 30 % par rapport aux opérations diesel dans plusieurs États membres. Les zones à émissions zéro en milieu urbain interdisent les camionnettes à moteur à combustion interne après 2030, et les autorités de transport public de Hambourg et Bruxelles ont déjà passé des commandes de chargeurs de plusieurs centaines d'unités. La recharge à domicile a conservé une part de 44,10 % en 2025, mais la dynamique s'oriente vers les dépôts de flottes centralisés qui nécessitent des logiciels de recharge intelligente pour équilibrer les horaires de trajet par rapport aux tarifs d'électricité.

La recharge sur le lieu de travail dépend des préférences des entreprises en matière de retour au bureau et reste moins prévisible. Les sites urbains publics interviennent pour servir les résidents sans parking dédié, mais font face à des contraintes de raccordement dans les quartiers denses. Dans l'ensemble, le passage des installations privées aux installations de flottes intensifie les spécifications matérielles en termes de durabilité et d'intégration dorsale, remodelant les portefeuilles des fournisseurs sur le marché européen des équipements de recharge pour véhicules électriques.

Analyse géographique

Les Pays-Bas ont généré 17,10 % du chiffre d'affaires 2025, la deuxième contribution nationale après l'Allemagne, grâce aux VE représentant plus de 30 % des ventes de voitures neuves et à un cadre réglementaire qui impose l'itinérance ouverte et la transparence des prix, des conditions qui accélèrent les déploiements de chargeurs et maintiennent des taux d'utilisation élevés. L'Espagne est la géographie à la croissance la plus rapide, avec un CAGR de 22,24 % prévu pour 2026-2031, grâce à un programme d'investissement de 1,9 milliard EUR annoncé en septembre 2024 qui s'engage à installer 10 chargeurs tous les 25 kilomètres sur les principales autoroutes et à étendre la couverture rurale pour corriger le sous-déploiement historique. L'Allemagne a conservé la plus grande part du marché européen des équipements de recharge pour véhicules électriques à 26,55 % en 2025 ; son plan Deutschlandnetz de 5,5 milliards EUR et les règles de comptage Eichrecht créent un avantage concurrentiel en matière de comptage certifié qui favorise les fournisseurs déjà approuvés par les autorités d'étalonnage. La France a égalé le niveau de financement public de l'Espagne avec une autre injection de 1,9 milliard EUR et, en mai 2024, son autorité de la concurrence a plaidé pour des règles de transparence des prix plus strictes, une position qui devrait accélérer l'adoption des normes ouvertes.

L'Italie a rouvert son programme de remboursement résidentiel en avril 2025, offrant 600 à 1 800 EUR par unité de niveau 2, ce qui devrait stimuler les ventes au second semestre de l'année et réduire l'écart d'infrastructure nord-sud qui a longtemps limité la taille du marché européen des équipements de recharge pour véhicules électriques en Europe du Sud. Le Royaume-Uni est confronté à des délais d'attente pour les transformateurs de 18 à 24 mois, rendant les armoires modulaires de 50 kW et les systèmes à tampon de batterie attractifs comme solutions provisoires réduisant l'ampérage de raccordement au réseau jusqu'à 60 %. Le partenariat Siemens-E.ON, dévoilé en septembre 2024, vise au moins 1 000 points haute puissance par an en Allemagne, en Italie, en Suède et au Royaume-Uni, signalant une consolidation transfrontalière continue parmi les fournisseurs intégrés verticalement capables de regrouper matériel, logiciel et contrats de service à long terme.

Les pays nordiques continueront de dépasser leurs homologues continentaux avec un CAGR de 21,83 %, soutenus par le plan de corridor norvégien de 3 milliards NOK (255 millions USD), l'électricité de détail en dessous de 0,10 EUR par kWh et le préconditionnement des batteries par temps froid qui préserve la vitesse de recharge. Circle K en Suède a étendu son réseau courant continu en 2024, PowerGo au Danemark a ouvert de nouveaux hubs, et Kempower en Finlande a établi un bureau à Düsseldorf pour servir la région DACH, illustrant comment les champions régionaux exportent leur savoir-faire vers des marchés plus importants. La Russie et le reste de l'Europe sont à la traîne car l'adoption des VE reste à un chiffre unique, l'accès aux fonds de relance et de résilience de l'UE est limité et, dans le cas de la Russie, les contraintes géopolitiques entravent les investissements étrangers et l'approvisionnement en pièces. Dans l'ensemble, des espaces blancs persistent le long des routes du Réseau transeuropéen de transport en Europe de l'Est, où la densité des chargeurs est encore inférieure à la moitié des seuils du règlement AFIR, et les fournisseurs qui maîtrisent les procédures d'autorisation locales peuvent capturer une croissance disproportionnée à l'approche de l'échéance 2025 du règlement.

Paysage concurrentiel

Les 10 premiers fournisseurs détenaient environ 45 % du chiffre d'affaires du marché européen des équipements de recharge pour véhicules électriques en 2024, indiquant une fragmentation modérée. Les géants traditionnels des équipements électriques tels qu'ABB, Siemens et Schneider Electric capitalisent sur des décennies d'expertise en réseau et de technologie de comptage certifié. Des fabricants spécialisés comme Kempower et Wallbox se différencient par une architecture modulaire et des logiciels. Les constructeurs automobiles ajoutent une pression concurrentielle en finançant des réseaux propriétaires ; Tesla a ouvert plus de 1 000 stations Supercharger aux véhicules non-Tesla en 2024 conformément aux règles d'interopérabilité.

L'activité en matière de brevets reste intense. Une étude de l'Office européen des brevets et de l'Agence internationale de l'énergie montre que la région contrôle 22 % des brevets mondiaux d'innovation en réseau, bien que la Chine ait dépassé l'UE en tant que plus grand déposant en 2022. La coentreprise de Schneider Electric avec StarCharge combine un bilan mondial de livraison de 2 millions de chargeurs avec une force de distribution locale. Les offres de financement en tant que service de DLL ou d'autres sociétés de crédit-bail réduisent les obstacles en capital pour les acheteurs de flottes, élargissant la demande adressable. Les certifications d'interopérabilité telles qu'OCPP 2.0.1 et ISO 15118 deviennent des prérequis d'approvisionnement, de sorte que les fournisseurs sans cybersécurité avancée et sans prise en charge du plug-and-charge risquent d'être exclus des nouveaux appels d'offres.

Leaders du secteur européen des équipements de recharge pour véhicules électriques (VE)

ABB Ltd

Siemens AG

Tesla Inc.

Schneider Electric SE

ChargePoint Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Alfen a lancé les chargeurs Eve Single Plus et Eve Double Plus prenant en charge la recharge bidirectionnelle ISO 15118-20 et les fonctionnalités plug-and-charge, avec une commercialisation prévue au quatrième trimestre 2025.

- Avril 2025 : Atlante, Electra, Fastned et IONITY ont créé la Spark Alliance, regroupant 11 000 chargeurs haute puissance dans 25 pays au sein d'une application partagée avec une itinérance complète prévue pour fin 2025.

- Avril 2025 : L'Italie a rouvert son programme de remboursement résidentiel, offrant 600 à 1 800 EUR pour les chargeurs domestiques, ce qui devrait accélérer la demande de niveau 2 au second semestre 2025.

- Janvier 2025 : Alfen a signé un accord-cadre de quatre ans avec E.ON Drive Infrastructure pour fournir des chargeurs courant alternatif certifiés pour des projets publics à Berlin, Dortmund, Essen et Bochum.

Périmètre du rapport sur le marché européen des équipements de recharge pour véhicules électriques (VE)

Les équipements de recharge pour véhicules électriques (VE) désignent les équipements et infrastructures utilisés pour recharger les véhicules électriques à domicile ou dans des espaces commerciaux et publics. Les équipements de recharge pour VE jouent un rôle crucial dans l'adoption généralisée des véhicules électriques en Europe. La disponibilité d'une infrastructure de recharge VE robuste est essentielle pour surmonter l'anxiété d'autonomie, une préoccupation principale des acheteurs potentiels de VE. Elle contribue à réduire les émissions de carbone et à améliorer la qualité de l'air.

Le marché européen des équipements de recharge pour véhicules électriques (VE) est segmenté par niveau de recharge (niveau 1 (jusqu'à 3 kW), niveau 2 (3 à 50 kW), courant continu rapide (50 à 150 kW), ultra-rapide (150 à 350 kW) et classe mégawatt (au-dessus de 350 kW)), par site d'installation (résidentiel, commercial et commerce de détail, municipal public et pôles de transport (aéroports, ports)), par application (recharge à domicile, recharge sur le lieu de travail, recharge urbaine publique, recharge rapide en corridor autoroutier/en route, recharge des flottes et dépôts), par géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Norvège, Russie et reste de l'Europe). Le rapport couvre également la taille du marché et les prévisions pour le marché européen des équipements de recharge pour véhicules électriques (VE) dans les principaux pays. Le rapport propose la taille du marché et les prévisions pour le marché en unités pour tous les segments ci-dessus.

| Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Courant continu rapide (50 à 150 kW) |

| Ultra-rapide (150 à 350 kW) |

| Classe mégawatt (au-dessus de 350 kW) |

| Résidentiel |

| Commercial et commerce de détail |

| Municipal public |

| Pôles de transport (aéroports, ports) |

| Recharge à domicile |

| Recharge sur le lieu de travail |

| Recharge urbaine publique |

| Recharge rapide en corridor autoroutier/en route |

| Recharge des flottes et dépôts |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Norvège |

| Russie |

| Reste de l'Europe |

| Par niveau de recharge | Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) | |

| Courant continu rapide (50 à 150 kW) | |

| Ultra-rapide (150 à 350 kW) | |

| Classe mégawatt (au-dessus de 350 kW) | |

| Par site d'installation | Résidentiel |

| Commercial et commerce de détail | |

| Municipal public | |

| Pôles de transport (aéroports, ports) | |

| Par application | Recharge à domicile |

| Recharge sur le lieu de travail | |

| Recharge urbaine publique | |

| Recharge rapide en corridor autoroutier/en route | |

| Recharge des flottes et dépôts | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des équipements de recharge pour véhicules électriques d'ici 2031 ?

Le marché devrait atteindre 17,92 milliards USD d'ici 2031 avec un CAGR de 12,67 %.

Quel niveau de recharge connaît la croissance la plus rapide en Europe ?

Les systèmes de classe mégawatt supérieurs à 350 kW devraient croître à un CAGR de 23,88 % jusqu'en 2031.

Comment les services d'équilibrage du réseau améliorent-ils la rentabilité des chargeurs ?

Les chargeurs bidirectionnels peuvent revendre l'énergie stockée au réseau, réduisant les délais de retour sur investissement jusqu'à deux ans.

Quelle sous-région européenne mène la croissance future ?

L'Espagne devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 22,24 % jusqu'en 2031.

Pourquoi les pôles de transport sont-ils importants pour le déploiement des chargeurs ?

Les aéroports et les ports affichent des taux d'utilisation supérieurs à 20 sessions par jour, soutenant un CAGR de 20,74 % pour cette catégorie de sites.

Dernière mise à jour de la page le: