Taille et part de marché de l'immobilier résidentiel de luxe en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

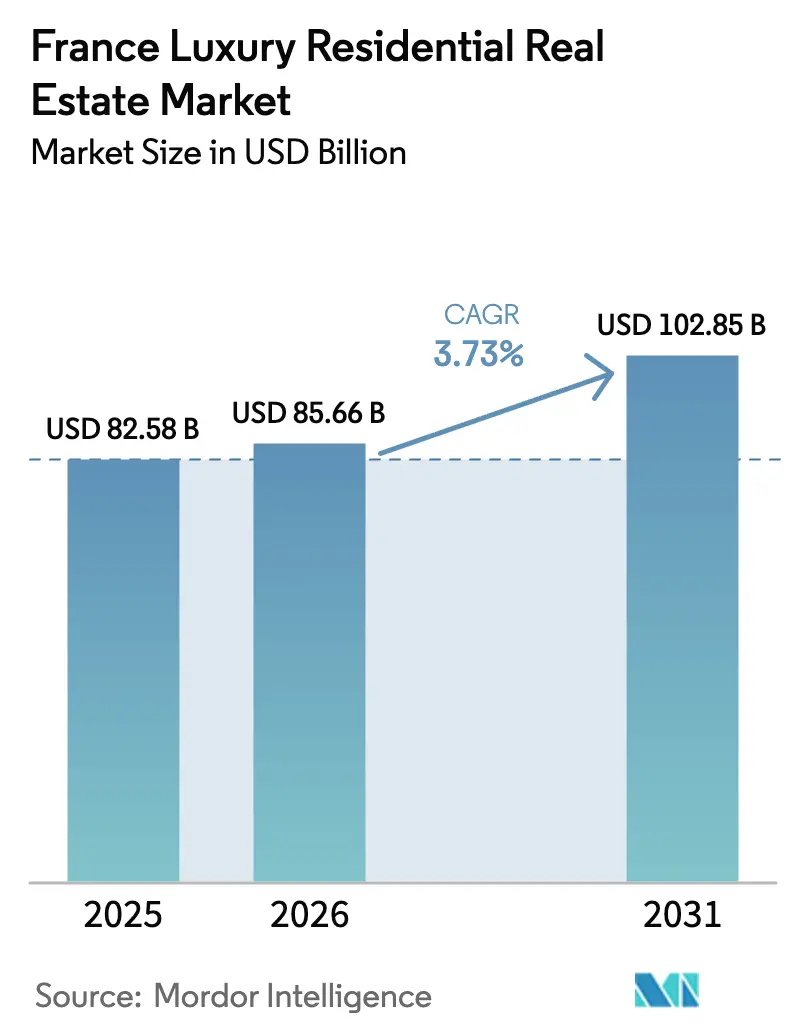

| Taille du marché de l'année de base (2025) | 82.58 Milliards de dollars |

| Taille du Marché (2026) | 85.66 Milliards de dollars |

| Taille du Marché (2031) | 102.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe en France par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe en France était évaluée à 82,58 milliards USD en 2025 et devrait croître de 85,66 milliards USD en 2026 pour atteindre 102,85 milliards USD d'ici 2031, à un CAGR de 3,73 % durant la période de prévision (2026-2031).

La rareté des biens ultra-prime à Paris, sur la Riviera et dans les principales stations alpines soutient la résilience des prix, tandis que la hausse des taxes sur la fortune, des frais de transaction et des obligations de rénovation énergétique freinent la spéculation à court terme. La demande locative s'accroît plus rapidement que les ventes, les acquéreurs déployant des stratégies de recherche de rendement dans les stations balnéaires et de montagne qui échappent aux plafonds parisiens de location de courte durée. Un cadre juridique stable, un capital culturel profond et des établissements d'enseignement d'élite maintiennent les flux de ménages fortunés à l'échelle mondiale, même lorsque la volatilité de l'euro érode les rendements nominaux. La concurrence entre les agences reste modérée, car la maîtrise des transactions hors marché et l'expertise patrimoniale l'emportent encore sur les économies d'échelle liées au marketing.

Principaux enseignements du rapport

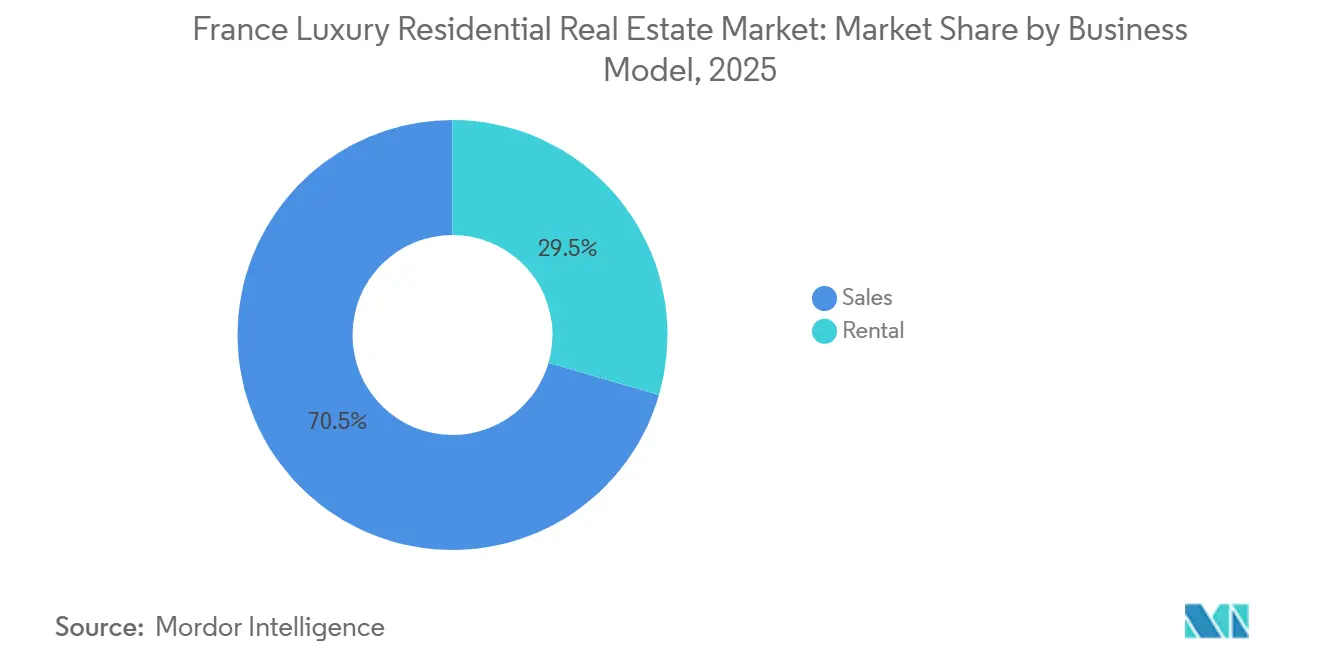

- Par modèle commercial, les transactions de vente ont représenté 71,2 % de la part de marché de l'immobilier résidentiel de luxe en France en 2025 ; l'activité locative devrait afficher un CAGR de 4,80 % jusqu'en 2031.

- Par type de bien, les appartements ont représenté 66,1 % de la taille du marché de l'immobilier résidentiel de luxe en France en 2025, tandis que les villas devraient croître à un CAGR de 5,05 % jusqu'en 2031.

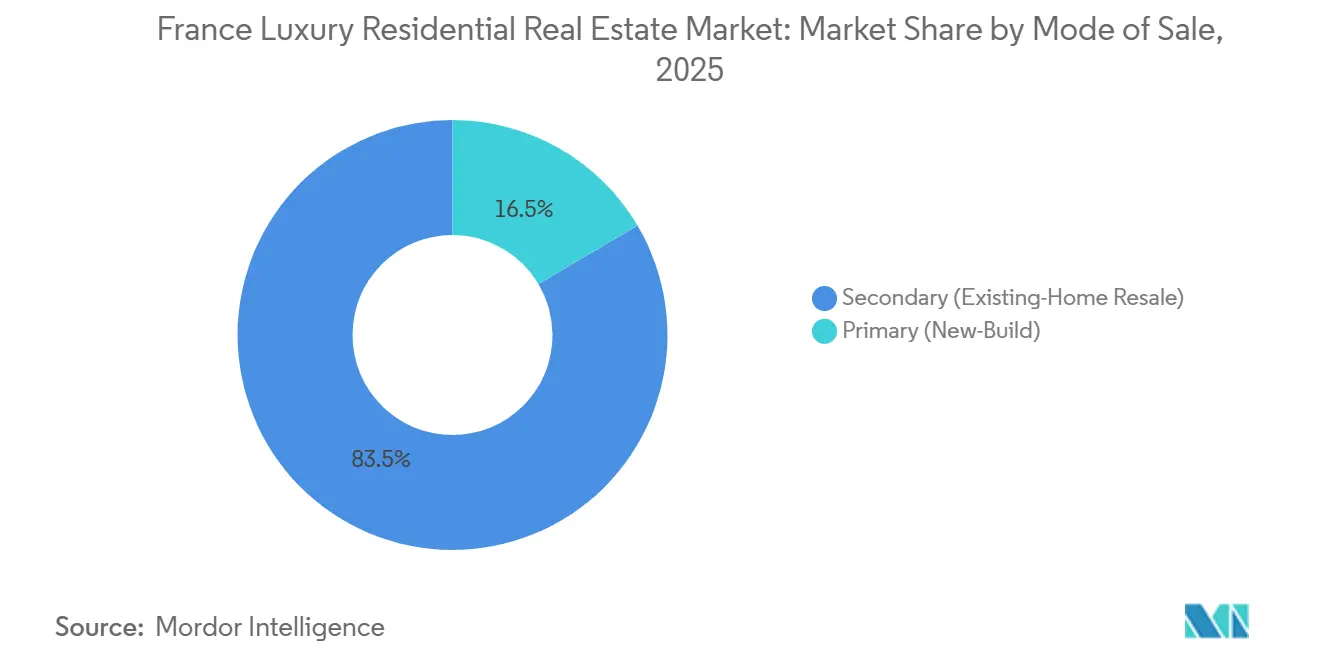

- Par mode de vente, le segment secondaire a détenu 83,5 % de la part de marché de l'immobilier résidentiel de luxe en France en 2025 ; l'offre primaire progresse à un CAGR de 5,21 % jusqu'en 2031.

- Par ville, Paris a conservé 45,3 % de la taille du marché de l'immobilier résidentiel de luxe en France en 2025, tandis que Marseille affiche le CAGR le plus élevé à 5,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe en France

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande mondiale des particuliers fortunés ancrée par l'état de droit et les grandes écoles | +1.0% | Paris, Lyon, villes d'entrée de la Riviera | Long terme (≥ 4 ans) |

| Rareté extrême des actifs ultra-prime dans les meilleurs arrondissements | +0.8% | Paris 1er, 6e, 7e, 8e, 16e ; Neuilly-sur-Seine | Long terme (≥ 4 ans) |

| Marchés de résidences secondaires sur la Riviera et dans les Alpes avec potentiel locatif | +0.6% | Provence-Alpes-Côte d'Azur ; Courchevel, Val d'Isère, Megève | Moyen terme (2-4 ans) |

| Faiblesse périodique de l'euro qui renforce le pouvoir d'achat en USD/GBP | +0.5% | National, plus marqué à Paris et sur la Riviera | Court terme (≤ 2 ans) |

| Primes de valorisation issues des rénovations patrimoniales et des mises à niveau énergétiques | +0.4% | Quartiers historiques de Paris, Presqu'île de Lyon, Bordeaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté extrême des actifs ultra-prime dans le Triangle d'Or parisien

L'offre annuelle d'appartements de plus de 300 m² dans les 1er, 6e, 7e, 8e et 16e arrondissements de Paris est restée inférieure à 50 unités depuis 2024, créant une pénurie structurelle qui alimente des surenchères à deux chiffres.[1]« Les prix de l'immobilier parisien atteignent un niveau record avec le retour des acheteurs de luxe », Financial Times, ft.com Les conversions de marque telles que Maybourne Riviera illustrent l'écart de valorisation, avec des prix de lancement 2024 proches de 58 300 USD par m², soit près du double des biens non labellisés à proximité. Les règles de protection du patrimoine interdisent la démolition et l'extension verticale, plafonnant définitivement les nouvelles constructions. Knight Frank a classé Paris au quatrième rang mondial pour la densité de particuliers ultra-fortunés, mais a enregistré une baisse de 12 % des transactions supérieures à 10 millions EUR en 2025, la rareté dépassant la liquidité. Les vendeurs capables d'attendre le bon acquéreur parviennent désormais à conclure en moins de 60 jours, tandis que les biens du marché secondaire restent en vente plusieurs mois de plus, renforçant la prime de rareté.

Demande mondiale des particuliers fortunés ancrée par l'état de droit, la culture et les grandes écoles

Le régime français de titres de propriété clairs, l'absence de contrôle des capitaux et la concentration des grandes écoles maintiennent la France en tête des listes de relocalisation des familles américaines, du Golfe et d'Asie. Les données notariales font état d'une croissance moyenne des prix de 8 % en 2025 dans les secteurs du Musée d'Orsay et de l'Opéra Garnier, les professionnels en télétravail recherchant une proximité culturelle[2]Chambre des Notaires de Paris, « Statistiques immobilières notariales 2025 », notaires.fr . Le volume des acquéreurs des pays du Conseil de coopération du Golfe a augmenté de 15 % au cours de l'année malgré le renforcement des contrôles européens en matière de lutte contre le blanchiment de capitaux. Le rayonnement post-olympique de 2024 a accru la visibilité mondiale de Paris, mais l'attrait durable reste la sécurité juridique de la zone euro et la supervision de la Cour de justice de l'Union européenne. Les bailleurs institutionnels acceptent des rendements bruts de 2 à 3 % car la préservation du patrimoine, plutôt que le revenu, guide les allocations au sommet du marché.

Marchés de résidences secondaires sur la Riviera et dans les Alpes avec potentiel locatif

La migration de style de vie et les capitaux en quête de rendement s'orientent de plus en plus vers les villas de la Côte d'Azur et les chalets alpins. La saison 2024-25 de Courchevel s'est clôturée à 33 500 USD par m², tandis que les modèles de propriété fractionnée ont généré des rendements bruts de 4 à 6 % durant les semaines de pointe[3]« Les prix de l'immobilier de ski à Courchevel bondissent de 12 % en glissement annuel », Les Echos, lesechos.fr . La loi Montagne étendue restreint désormais les nouvelles constructions alpines, faisant de la rénovation la seule voie vers une offre nouvelle et ancrant la rareté dans les prix futurs. Saint-Tropez et Cannes bénéficient d'un tourisme toute l'année et de l'absence de la limite parisienne de 120 jours de location de courte durée, permettant aux propriétaires de couvrir leurs frais de portage via Airbnb Luxe. Savills a constaté que les stations alpines françaises ont surpassé leurs homologues suisses et autrichiennes en termes d'appréciation des prix en 2025, une tendance soutenue par 106 milliards EUR de mises à niveau d'infrastructures dans le cadre du plan de relance.

La faiblesse de l'euro renforce le pouvoir d'achat en USD/GBP

La chute de l'euro à la parité à la mi-2024 a réduit de 14 % la valeur des actifs immobiliers de luxe français en termes de dollars, incitant 38 % des clients américains interrogés par Knight Frank à accélérer leurs acquisitions à Paris. La vigueur de la livre sterling a également accru la participation britannique sur la Riviera de neuf points de pourcentage en glissement annuel. Bien que l'euro se soit redressé à 1,06 USD début 2026, la divergence des politiques monétaires laisse entrevoir un nouvel affaiblissement si les baisses de taux américaines devancent celles de la Banque centrale européenne. Les acquéreurs font néanmoins face à des frais de transaction de 7 à 8 % qui nécessitent une détention d'au moins 18 mois pour atteindre le seuil de rentabilité, tempérant les opérations spéculatives à court terme.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fiscalité élevée sur les transactions et la détention (IFI et prélèvements) | −0.9% | National, plus marqué sur les marchés ultra-prime de Paris et de la Riviera | Long terme (≥ 4 ans) |

| Règles d'urbanisme strictes et obligations énergétiques qui alourdissent les dépenses d'investissement | −0.7% | Quartiers historiques de Paris, Lyon, Bordeaux, communes classées de Provence | Moyen terme (2-4 ans) |

| Financement plus restrictif, contrôles de lutte contre le blanchiment et faible liquidité au sommet du marché | −0.5% | National, concentré sur les transactions supérieures à 5,3 millions USD | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La fiscalité élevée sur les transactions et la détention érode les rendements nets

L'Impôt sur la Fortune Immobilière impose une taxe annuelle de 0,5 à 1 % sur la fortune immobilière nette supérieure à 1,38 million USD, réduisant les flux de revenus des bailleurs non-résidents. Les acquéreurs s'acquittent également de 7 à 8 % de frais de notaire, d'enregistrement et d'agence, soit 371 000 à 424 000 USD de coûts initiaux pour un bien parisien à 5,3 millions USD. Ces frictions compriment des rendements bruts déjà faibles de 2 à 3 %, orientant les capitaux axés sur le rendement vers les marchés actions ou obligataires. Les propositions sénatoriales visant à alléger les seuils ont été bloquées en 2025, faisant de ce prélèvement un frein durable à la dynamique du marché et à la croissance du marché de l'immobilier résidentiel de luxe en France.

Les règles d'urbanisme strictes et les obligations de rénovation énergétique alourdissent les dépenses d'investissement et allongent les délais

Toute modification de façade ou extension de toiture dans les quartiers protégés nécessite l'approbation des Architectes des Bâtiments de France, avec un délai d'instruction pouvant atteindre 24 mois. Les obligations de rénovation interdisent la mise en location des logements classés G à partir de 2025 et F à partir de 2028, imposant des travaux de rénovation de 31 800 à 106 000 USD par unité. Les propriétaires de monuments historiques doivent faire appel à des artisans certifiés, ce qui peut tripler les budgets de rénovation. Les biens non rénovés se négocient avec une décote de 15 à 20 %, tandis que les actifs classés B se vendent rapidement à des prix premium. En conséquence, certains investisseurs se tournent vers des projets de construction neuve en dehors des zones patrimoniales strictes, détournant les capitaux des parties les plus denses de Paris.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la vente reste dominante, mais la location s'accélère

Les ventes ont représenté 71,2 % de la part de marché de l'immobilier résidentiel de luxe en France en 2025, soulignant la domination persistante des acquisitions de prestige à des fins de préservation du patrimoine à long terme. Les propriétaires occupants et les family offices restent les principaux acquéreurs, tandis que les investisseurs internationaux ciblent les actifs patrimoniaux du marché secondaire susceptibles d'être transmis de génération en génération. Malgré cette domination, les stratégies de revenus locatifs gagnent du terrain sur la Riviera et dans les stations alpines, où la réglementation sur la location de courte durée est plus permissive qu'à Paris. Les véhicules institutionnels, notamment les assureurs et les sociétés d'investissement immobilier cotées, considèrent de plus en plus les villas clés en main comme des alternatives aux obligations indexées sur l'inflation, augmentant leurs allocations au parc locatif.

Les revenus locatifs devraient progresser à un CAGR de 4,80 % jusqu'en 2031, dépassant la croissance globale du marché. Les programmes de relocalisation d'entreprises et les incitations fiscales françaises de 2024 en faveur de l'industrie verte stimulent la demande de logements meublés pour cadres à Lyon, Marseille et Toulouse. Les opérateurs de résidences de marque structurent des modèles de propriété fractionnée qui garantissent aux propriétaires 50 à 60 % du loyer brut, combinant accès au style de vie et flux de trésorerie prévisibles. Cette approche hybride estompe la frontière historique entre les stratégies de vente et de location, ancrant davantage l'économie locative dans les décisions d'acquisition.

Par type de bien : les appartements dominent, les villas affichent la plus forte croissance

Les appartements ont représenté 66,1 % de la taille du marché de l'immobilier résidentiel de luxe en France en 2025. Le parc haussmannien parisien, caractérisé par ses hauts plafonds, ses parquets et ses balcons en fer forgé, demeure la référence mondiale, attirant diplomates et familles ayant besoin de proximité avec les écoles internationales. Les duplex de plus de 200 m² dans les 7e et 16e arrondissements se négocient à 21 200-26 500 USD par m², un niveau que peu d'acquéreurs refusent car les véritables alternatives sont rares.

Les villas devraient enregistrer le CAGR le plus élevé à 5,05 % jusqu'en 2031, le télétravail et la migration de style de vie mettant en valeur les espaces extérieurs. Les maisons de la Côte d'Azur situées à moins de 10 minutes du littoral affichaient en moyenne 12 700-19 100 USD par m² en 2025, tandis que les bastides provençales avec parcelles viticoles génèrent des rendements saisonniers de 3 à 4 %. Les offres de services de marque, incluant conciergerie et gestion d'actifs, réduisent les obstacles opérationnels pour les propriétaires étrangers et encouragent davantage l'acquisition de villas plutôt que de grands appartements urbains.

Par mode de vente : le marché secondaire domine, le neuf accélère

Le marché secondaire représentait 83,5 % de la part de marché de l'immobilier résidentiel de luxe en France en 2025, les acquéreurs faisant confiance à la qualité de construction éprouvée et appréciant l'occupation immédiate dans les quartiers patrimoniaux. La durée moyenne de rotation des biens à 5,3 millions USD est de 18 à 24 mois, reflétant une liquidité prudente au sommet du marché. Les acquéreurs prisent les moulures d'origine et les cheminées qui ne peuvent être reproduites dans les projets neufs, maintenant une ferme résistance aux prix lorsque les détails authentiques sont absents.

Les transactions dans le neuf devraient progresser à un CAGR de 5,21 %, le plus élevé de cette segmentation. Les promoteurs réhabilitent des sites industriels et des parcelles en bord de mer en résidences conformes aux normes énergétiques, dotées de services hôteliers. Les projets de marque tels que Peninsula Paris commandent des primes de 30 à 40 % en éliminant le risque de rénovation et en offrant une conformité clés en main avec les règles énergétiques. À Lyon et Marseille, les prix du neuf sont 20 à 25 % inférieurs aux équivalents parisiens, attirant les entrepreneurs exclus de la capitale mais souhaitant bénéficier de la commodité urbaine.

Analyse géographique

Paris reste l'ancre du marché, mais sa part de 45,3 % se stabilise plutôt qu'elle ne progresse, car la rareté extrême dans la tranche supérieure à 10 millions EUR freine le nombre de transactions lorsque la vigueur de l'euro comprime brièvement le pouvoir d'achat en USD. Les arrondissements prime ont affiché des moyennes de 21 200-31 800 USD par m² en 2025, et les biens d'exception dépassant 53 000 USD par m² se vendent encore en moins de 60 jours, soulignant l'attrait durable de valeur refuge, même si les obligations liées à l'IFI découragent les investisseurs purement axés sur le rendement. Les acquéreurs nord-américains, bénéficiant de taux de change favorables, ont accru leur présence à Paris de 11 points de pourcentage en 2025.

La part de Lyon progresse grâce à des rendements locatifs de 4 à 5 % qui doublent les normes parisiennes. Les appartements de la Presqu'île à 5 300-7 420 USD par m² offrent des décotes de 60 à 70 % par rapport aux équivalents parisiens de même superficie, attirant les cadres de la biotechnologie liés aux expansions de Sanofi et bioMérieux. Marseille affiche la croissance la plus rapide avec un CAGR de 5,56 %, la rénovation portuaire et des transports de 1,59 milliard USD renforçant les liaisons avec Aix-en-Provence et Cassis, catalysant les relocalisations du secteur technologique vers les bureaux d'Euroméditerranée. Les lofts en bord de mer à 8 480-12 720 USD par m² restent à la moitié des prix de la Côte d'Azur, positionnant la ville comme la valeur relative atypique.

Au-delà des trois grandes métropoles, Bordeaux s'appuie sur son patrimoine classé à l'UNESCO et ses vignobles environnants pour maintenir des prix de 6 360-9 540 USD par m² dans le Triangle d'Or. Toulouse profite de la croissance aérospatiale ancrée par Airbus, tandis que la Provence rurale et l'arc alpin absorbent les flux de résidents attirés par l'espace, la tranquillité et les revenus locatifs saisonniers. Dans l'ensemble, les flux de capitaux se diversifient géographiquement, les acquéreurs pesant la prime de rareté parisienne face à une réglementation plus souple, des rendements plus élevés et les atouts de style de vie des pôles secondaires.

Paysage concurrentiel

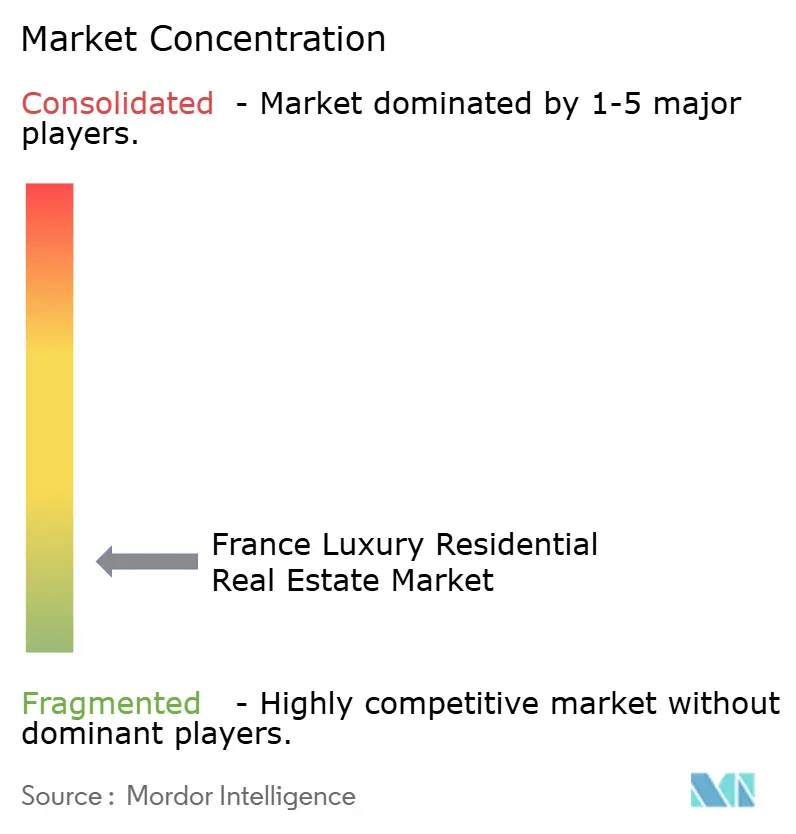

La concurrence sur le marché de l'immobilier résidentiel de luxe en France reste fragmentée, aucun acteur ne dépassant même 5 % de part de marché nationale. Les franchises mondiales — Sotheby's International Realty, Christie's International Real Estate, Knight Frank et Engel & Völkers — utilisent des bases de données transfrontalières pour orienter la demande étrangère vers Paris, la Riviera et les stations de ski. Les spécialistes régionaux tels que Barnes, Daniel Feau et Emile Garcin répondent par une connaissance hyperlocale et un accès aux transactions hors marché, fidélisant les clients fortunés pour des transactions discrètes de prestige. Environ 60 % des transactions supérieures à 10 millions USD se concluent encore hors portail pour protéger la confidentialité des vendeurs.

Le positionnement stratégique s'articule désormais autour du conseil en rénovation énergétique, de l'expertise en conformité et de l'adoption des technologies. Knight Frank a ouvert un bureau dédié à la rénovation patrimoniale en 2025, réduisant les délais d'approbation de 20 % grâce à des partenariats avec les Compagnons du Devoir. Sotheby's a acquis 40 % de Junot Immobilier pour renforcer sa présence dans le Marais et sur la Rive Gauche à Paris. Engel & Völkers a conclu un partenariat marketing avec Le Figaro pour combiner rayonnement international et crédibilité nationale, renforçant l'efficacité de son entonnoir commercial sur la Riviera et dans les Alpes.

Les investissements technologiques s'intensifient à mesure que les agences déploient la mise en correspondance par intelligence artificielle et la mise en scène virtuelle. L'outil 2024 de LuxuryEstate a réduit de 15 % le délai de commercialisation des biens nécessitant d'importants travaux de rénovation. Barnes a ouvert une agence à Marseille en 2024 pour profiter du CAGR exceptionnel de 5,56 % de la ville, illustrant la stratégie de diversification géographique. Les charges de conformité liées aux règles de lutte contre le blanchiment de Tracfin favorisent les entreprises capables d'absorber ces coûts fixes, faisant pencher la balance des parts de marché vers les grands réseaux, même si l'expertise des boutiques reste essentielle au segment ultra-prime.

Leaders du secteur de l'immobilier résidentiel de luxe en France

Sotheby's International Realty Affiliates LLC

Daniel Feau

Barnes International Realty

John Taylor

Propriétés Le Figaro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Knight Frank France a lancé un service de conseil en rénovation énergétique pour les actifs patrimoniaux, réduisant les délais d'obtention des permis de 20 %

- Novembre 2024 : Sotheby's International Realty a acquis 40 % de Junot Immobilier pour étendre sa couverture sur la Rive Gauche

- Septembre 2024 : Maybourne Riviera a livré 69 résidences de marque à 58 300 USD par m², un record sur la Côte d'Azur

- Juillet 2024 : Barnes a ouvert une agence à Marseille pour capter la demande dans le segment de ville à la croissance la plus rapide

- Juin 2024 : BNP Paribas Real Estate a lancé des prêts immobiliers verts à 25 points de base en dessous du marché pour les logements classés B

Périmètre du rapport sur le marché de l'immobilier résidentiel de luxe en France

Le marché de l'immobilier résidentiel de luxe englobe les logements haut de gamme caractérisés par des équipements premium, des emplacements de premier choix et des conceptions architecturales supérieures. Ce segment comprend les villas de luxe, les penthouses, les demeures de prestige et les appartements en tour situés dans des quartiers exclusifs. S'adressant principalement aux particuliers fortunés et aux particuliers ultra-fortunés, le marché offre non seulement des résidences, mais aussi prestige, intimité et opportunités d'investissement lucratives. La demande est alimentée par des facteurs tels que la croissance économique, l'urbanisation et l'évolution des préférences de style de vie. Les tendances notables qui façonnent le marché incluent l'accent mis sur la durabilité, l'intégration de la technologie domotique et l'essor des résidences de marque.

Le marché de l'immobilier résidentiel de luxe en France est segmenté par type (appartements et copropriétés, villas et maisons individuelles) et par villes clés (Paris, Nantes, Lyon et autres villes). Le rapport propose la taille du marché et les valeurs prévisionnelles (USD) pour tous les segments susmentionnés.

| Ventes |

| Location |

| Par modèle commercial | Ventes |

| Location |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'immobilier résidentiel de luxe en France en 2026 ?

Le marché est évalué à 85,66 milliards USD en 2026 et se dirige vers 102,85 milliards USD d'ici 2031 à un CAGR de 3,73 %.

Quelle ville française affiche la croissance la plus rapide dans l'immobilier de luxe jusqu'en 2031 ?

Marseille est en tête avec un CAGR projeté de 5,56 %, grâce aux rénovations portuaires et à l'émergence d'un pôle technologique.

Pourquoi les stratégies locatives gagnent-elles du terrain dans l'immobilier de luxe français ?

Les revenus locatifs devraient croître de 4,80 % par an, les zones de villégiature autorisant des locations de courte durée flexibles et les résidences de marque garantissant des revenus mutualisés.

Quels coûts fiscaux affectent le plus les acquéreurs étrangers de biens immobiliers de luxe en France ?

L'Impôt sur la Fortune Immobilière prélève annuellement 0,5 à 1 % sur la fortune immobilière nette supérieure à 1,38 million USD, en plus de frais de transaction initiaux de 7 à 8 %.

Comment la réglementation énergétique impacte-t-elle les valeurs immobilières ?

Les logements rénovés aux classes B ou C du Diagnostic de performance énergétique (DPE) commandent des primes de 12 à 15 % et sont éligibles à des prêts immobiliers verts moins coûteux, tandis que les biens moins bien classés font l'objet d'interdictions de location.

Dernière mise à jour de la page le: