Taille et Part du Marché des Acidulants pour Aliments du Bétail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

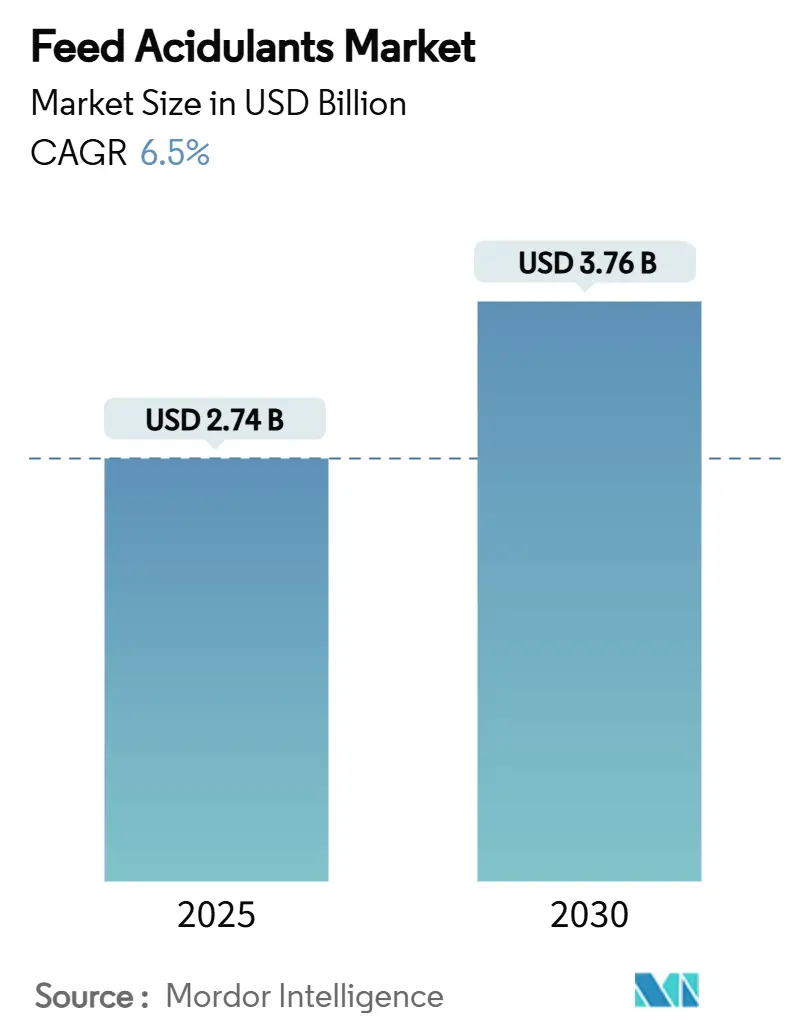

| Taille du Marché (2025) | 2.74 Milliards de dollars |

| Taille du Marché (2030) | 3.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Acidulants pour Aliments du Bétail par Mordor Intelligence

La taille du marché des acidulants pour aliments du bétail est estimée à 2,74 milliards USD en 2025 et devrait progresser jusqu'à 3,76 milliards USD d'ici 2030, reflétant un CAGR solide de 6,5% sur la période de prévision. La demande d'acidulants augmente à mesure que les producteurs d'élevage abandonnent les promoteurs de croissance antibiotiques au profit d'alternatives offrant des bénéfices similaires pour la santé intestinale tout en répondant aux exigences réglementaires. Le renouvellement des approbations de l'acide propionique par les autorités réglementaires européennes témoigne de la confiance accordée à ces additifs [1]Source : Autorité européenne de sécurité des aliments, "Avis scientifique sur la sécurité et l'efficacité de l'acide propionique dans les aliments pour animaux," efsa.europa.eu. L'expansion de la production avicole industrielle dans la région Asie-Pacifique accroît la demande d'additifs de contrôle des agents pathogènes. La croissance du marché est soutenue par les avancées en matière de technologie de dosage automatisé, permettant aux formulations liquides de se développer parallèlement aux formats secs établis. La consommation croissante de protéines animales, la pression pour améliorer l'efficacité alimentaire et l'accent mis sur la réduction des émissions de carbone du bétail créent des opportunités pour les fournisseurs proposant des solutions intégrées d'acidulants et de nutrition de précision.

Principaux Enseignements du Rapport

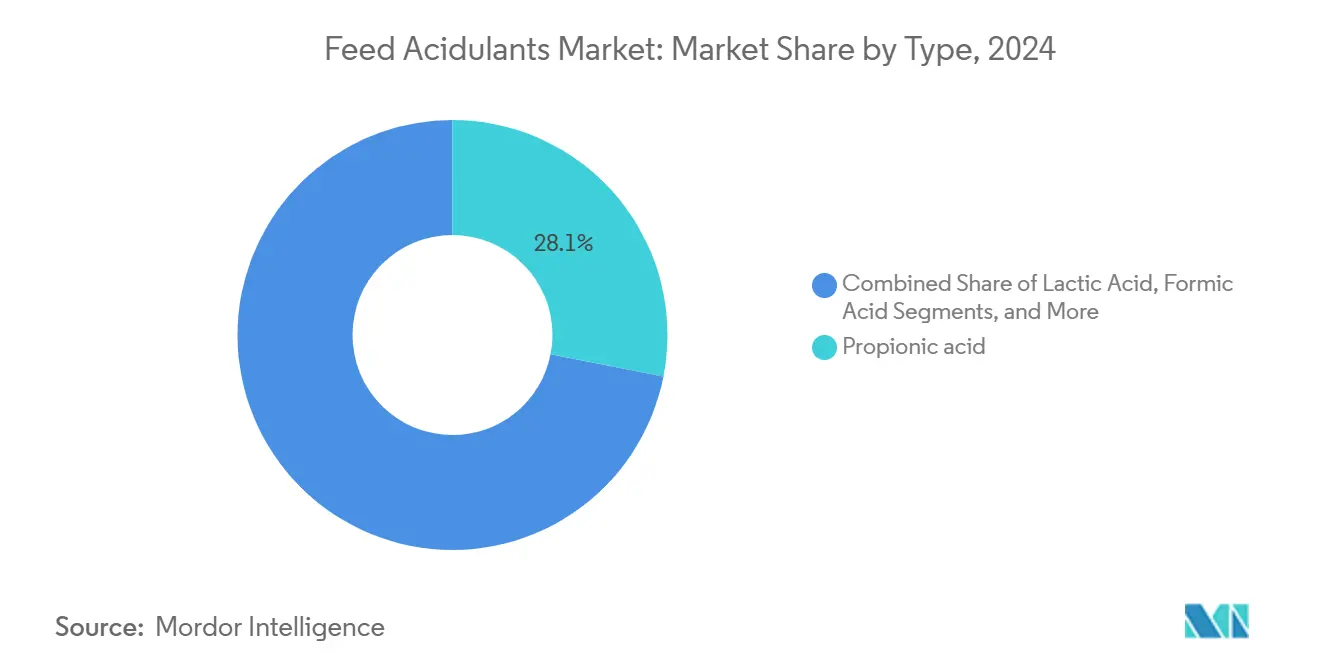

- Par type, l'acide propionique a capté 28,1% de la part de marché en 2024, et l'acide formique devrait se développer à un CAGR de 7,5% jusqu'en 2030.

- Par forme, les produits secs ont capté 71,0% de la part du marché des acidulants pour aliments du bétail en 2024, tandis que les produits liquides devraient croître à un CAGR de 7,0% jusqu'en 2030.

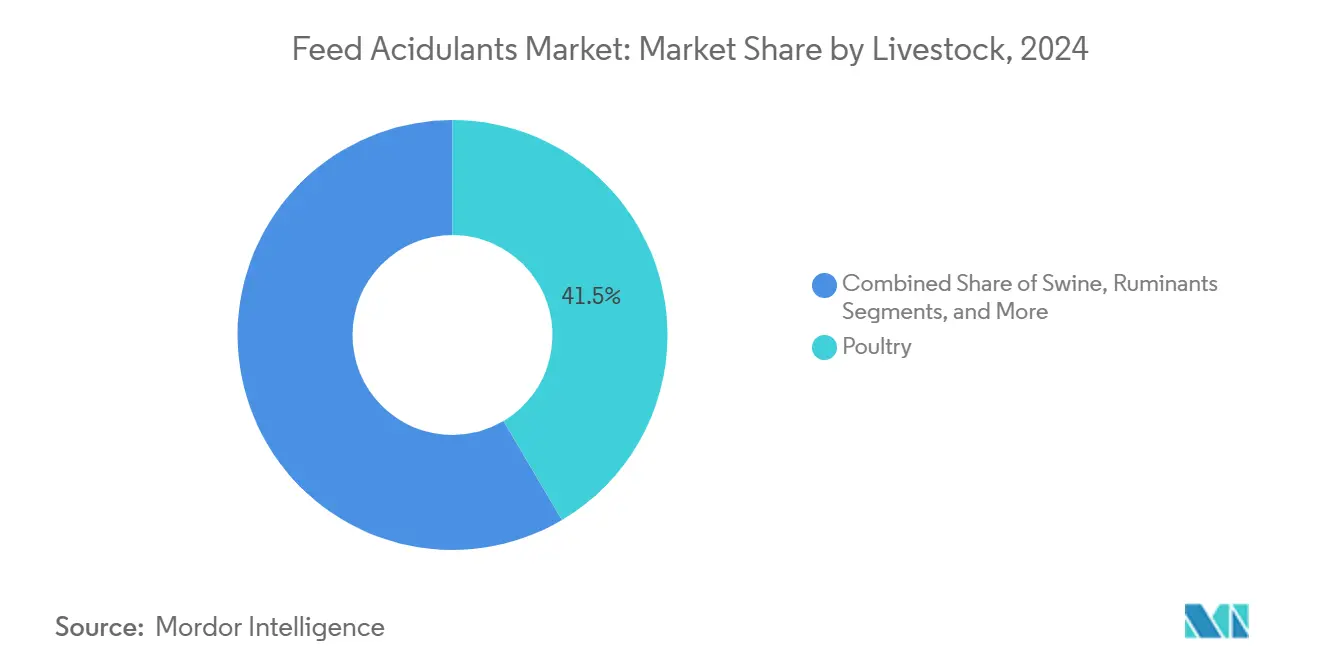

- Par type d'élevage, la volaille représentait une part de 41,5% de la taille du marché des acidulants pour aliments du bétail en 2024, et l'aquaculture devrait progresser à un CAGR de 7,5% entre 2025 et 2030.

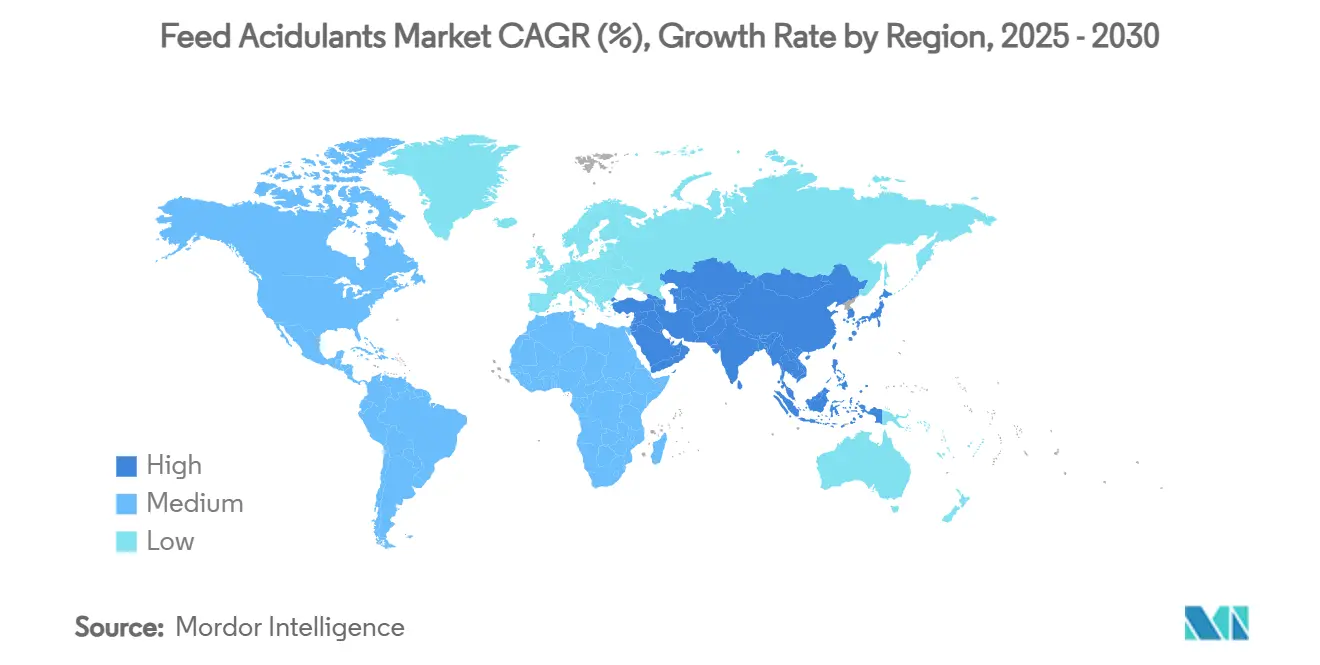

- Par géographie, l'Asie-Pacifique détenait une part de 43,2% du marché des acidulants pour aliments du bétail en 2024, et la région du Moyen-Orient affiche le CAGR le plus rapide à 8,0% jusqu'en 2030.

- BASF SE, Cargill Incorporated, ADM, Yara International ASA et dsm-firmenich détenaient collectivement 41,3% du chiffre d'affaires mondial en 2024.

Tendances et Perspectives du Marché Mondial des Acidulants pour Aliments du Bétail

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la consommation de protéines animales | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Réglementations sur les aliments post-antibiotiques | +2.1% | Amérique du Nord et Europe en premier lieu, répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Élevage avicole à l'échelle industrielle | +1.6% | Cœur en Asie-Pacifique, expansion vers l'Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Accent accru sur la conversion alimentaire | +1.2% | Mondial, avec un accent sur les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Adoption de la technologie d'acidification à la ferme | +0.8% | Amérique du Nord et Europe en tant qu'adopteurs précoces, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Étiquetage de l'empreinte carbone des aliments pour animaux | +0.5% | Europe et Amérique du Nord en premier lieu, impact mondial limité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Consommation de Protéines Animales

La consommation mondiale de viande par habitant augmente régulièrement, portée par la croissance des revenus disponibles dans les économies émergentes[2]Source : OCDE et FAO, "Perspectives agricoles 2025-2034," oecd.org . La demande supplémentaire en aliments pousse les producteurs à maximiser l'utilisation des nutriments, positionnant les acidulants comme des outils rentables pour extraire davantage d'énergie utilisable des céréales fourragères. L'acide formique, notamment dans les opérations intensives d'élevage de poulets de chair, bénéficie de la suppression des agents pathogènes, ce qui améliore directement le rendement et la qualité des carcasses.

Réglementations sur les Aliments Post-Antibiotiques

Le retrait des promoteurs de croissance antibiotiques sur les principaux marchés a élevé les acidulants au rang de solutions primaires pour la santé intestinale[3]Source : Autorité européenne de sécurité des aliments, "Avis scientifique sur la sécurité et l'efficacité de l'acide propionique dans les aliments pour animaux," efsa.europa.eu. L'adoption précoce par l'UE, suivie de règles plus strictes en Chine et aux États-Unis, fait évoluer les critères d'achat vers des données d'efficacité et de sécurité documentées. L'harmonisation réglementaire renforce la confiance dans les acides propionique et lactique, accélérant leur intégration dans les formulations courantes.

Élevage Avicole à l'Échelle Industrielle

La consolidation rapide des exploitations avicoles en Asie-Pacifique augmente les densités d'élevage, amplifiant la menace de Salmonella et de Campylobacter. Des essais montrent que la supplémentation en acide citrique dans les régimes alimentaires des poulets de chair améliore le gain de poids corporel et abaisse les indices de conversion alimentaire, validant les acidulants comme des améliorateurs de performance indispensables. Les programmes d'acides liquides s'intègrent parfaitement aux distributeurs automatisés, garantissant un dosage uniforme sur de grands troupeaux.

Accent Accru sur la Conversion Alimentaire

Alors que les marchés du maïs et du soja continuent de fluctuer de manière imprévisible, les producteurs accordent la priorité même aux améliorations marginales de l'efficacité alimentaire pour protéger leur rentabilité. Les régimes aquacoles acidifiés réduisent le coût énergétique de la digestion de 45% et améliorent l'efficacité de conversion alimentaire de 14%, démontrant des bénéfices inter-espèces. Les fournisseurs utilisant l'encapsulation peuvent délivrer les acides précisément aux segments intestinaux ciblés, traduisant les gains en laboratoire à l'échelle commerciale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières d'acides organiques | -1.40% | Mondial avec l'impact le plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Normes strictes de sécurité de manipulation | -0.90% | Europe et Amérique du Nord en premier lieu, expansion mondiale | Moyen terme (2 à 4 ans) |

| Probiotiques alimentaires à base de fermentation cannibalisants les acides | -0.60% | Mondial avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Goulots d'étranglement du transport maritime de conteneurs pour l'acide formique | -0.40% | Corridors commerciaux Asie-Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières des Acidulants

Les producteurs de matières premières pour acidulants sont aux prises avec des coûts fluctuants des intrants à base de maïs et de produits pétrochimiques, comprimant les marges et augmentant la volatilité des prix pour les fabricants d'aliments en aval. Les fournisseurs de plus petite taille disposant d'une capacité de couverture limitée subissent la plus forte pression, ce qui les incite à conclure des contrats à long terme et des clauses de partage des risques entre les fabricants et les intégrateurs.

Normes Strictes de Sécurité de Manipulation

La nature corrosive des acides formique et propionique nécessite des réservoirs de stockage spécialisés, des canalisations en acier inoxydable et une formation des opérateurs, ce qui représente des dépenses en capital supplémentaires pour les petits fabricants. Les codes de l'Organisation maritime internationale classent également ces acides comme marchandises dangereuses, allongeant les procédures de documentation et augmentant les primes de fret[4]Source : Organisation maritime internationale, "Exigences du Code IBC pour l'acide formique," imo.org . Les formats tamponnés ou encapsulés facilitent la conformité mais comportent des primes de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance de l'Acide Propionique Face au Défi de l'Acide Formique

L'acide propionique a généré 28,1% de la taille du marché des acidulants pour aliments du bétail en 2024, avec des avantages doubles en matière de contrôle des moisissures et de performance. De solides approbations réglementaires et une échelle de production existante ancrent son leadership. Cependant, le resserrement des objectifs de sécurité alimentaire intensifie la demande d'acide formique, dont le CAGR le plus rapide est projeté à 7,5%. À ce rythme de croissance, la part de l'acide formique se rapprochera de celle de l'acide propionique, les producteurs valorisant son efficacité supérieure contre Salmonella et Campylobacter.

Les fournisseurs d'acide formique investissent dans des dérivés tamponnés qui atténuent la corrosion des équipements et les préoccupations relatives à la sécurité des travailleurs, élargissant l'adoption dans les fabricants à haut volume. Les acides citrique, lactique et sorbique conservent des rôles de niche dans les programmes spécialisés où l'ajustement modéré du pH et la perception des consommateurs ont de l'importance. L'évolution du portefeuille encourage les entreprises à positionner des mélanges multi-acides qui équilibrent l'activité antimicrobienne, la palatabilité et l'efficacité des coûts.

Par Forme : Les Formulations Sèches en Tête Malgré la Croissance des Liquides

Les acidulants secs détenaient une part de 71,0% de la taille du marché des acidulants pour aliments du bétail en 2024, en raison de leur robustesse lors de la granulation et de leur coût de fret inférieur par unité active. Les poudres stables à la granulation permettent aux fabricants d'aliments d'éviter les équipements de dosage séparés, ce qui convient aux régions disposant de budgets d'investissement limités. Les avancées en matière d'encapsulation élargissent encore l'utilité des poudres en protégeant les acides jusqu'à leur libération intestinale.

Les produits liquides, bien que moins importants, croissent de 7,0% par an à mesure que les intégrateurs modernisent leurs lignes avec des pompes automatisées garantissant une cohérence de lot à lot. Les liquides se mélangent parfaitement aux aliments en farine et aux conduites d'eau, offrant une action antimicrobienne rapide. Les fournisseurs se différencient par des émulsions stables au pH qui résistent à la séparation de phase dans les climats tropicaux humides, gagnant du terrain auprès des intégrateurs avicoles d'Asie-Pacifique.

Par Type d'Élevage : La Dominance de la Volaille Mise au Défi par la Croissance de l'Aquaculture

La volaille représentait une part de marché des acidulants pour aliments du bétail de 41,5% en 2024. La demande provient des mandats d'élevage de poulets de chair sans antibiotiques qui nécessitent des améliorations de la conversion alimentaire et une réduction de la charge en agents pathogènes. Des recherches continues montrent que les acidulants peuvent réduire la prévalence de Salmonella dans les usines de transformation, permettant aux intégrateurs de satisfaire aux audits de sécurité des détaillants.

L'aquaculture, bien que plus petite, affiche un CAGR de 7,5% et est en bonne voie pour dépasser la croissance des espèces terrestres. Les acides encapsulés stabilisent le pH intestinal chez les poissons carnivores, réduisant les indices de conversion alimentaire (FCR) et les déchets azotés. Les segments des porcins et des ruminants maintiennent une adoption régulière, tirant parti des acidulants pour la conservation des aliments lors d'un stockage prolongé dans les régions humides.

Analyse Géographique

L'Asie-Pacifique contrôle 43,2% du chiffre d'affaires mondial, portée par l'intensification rapide de l'aviculture et un secteur aquacole florissant. La forte croissance en Inde, au Vietnam et en Indonésie pousse les fabricants locaux à intégrer des acides qui suppriment les agents pathogènes d'origine alimentaire tout en maintenant l'hygiène des granulés. Les initiatives gouvernementales en matière de sécurité alimentaire et les ambitions d'exportation sous marque privée ancrent davantage les programmes d'acides dans les rations standard. Une offre locale compétitive combinée à des coentreprises multinationales garantit un accès à des prix compétitifs dans toute la région.

Le Moyen-Orient enregistre le CAGR le plus rapide à 8,0%, les gouvernements investissant dans l'autosuffisance en protéines. L'Arabie saoudite et la Turquie déploient des fabricants d'aliments modernes avec des lignes de dosage automatisées d'acides liquides qui soutiennent une production sans antibiotiques. L'aquaculture en Égypte et en Turquie bénéficie des acides citrique et formique qui améliorent la stabilité des granulés dans l'eau et la digestion.

L'Amérique du Nord et l'Europe détiennent des marchés matures mais innovants. La clarté réglementaire favorise une reformulation continue, l'étiquetage de l'empreinte carbone encourageant des aliments à moindres émissions. Les intégrateurs nord-américains poursuivent des plateformes de nutrition de précision associant les acides à des retours de capteurs en temps réel. L'Europe met l'accent sur les formats tamponnés et encapsulés qui atténuent les préoccupations relatives à la sécurité des travailleurs tout en s'inscrivant dans les initiatives de réduction du méthane dans les secteurs laitier et bovin.

Paysage Concurrentiel

Le marché des acidulants pour aliments du bétail présente une fragmentation modérée, les cinq premiers fournisseurs contrôlant 41,3% du chiffre d'affaires. BASF SE reste un acteur clé, bénéficiant de ses opérations chimiques entièrement intégrées qui aident à gérer la volatilité des matières premières et à soutenir une production à grande échelle en Asie-Pacifique. Cargill Incorporated détient également une position solide en combinant ses offres d'acides avec des solutions de nutrition protéique plus larges, répondant aux besoins des intégrateurs à la recherche de services complets et intégrés.

La nouvelle usine d'ADM au Paraná augmente la capacité de production en Amérique du Sud de 40%, alignant l'offre sur la demande croissante en volaille et en aquaculture. Evonik et Kemin se différencient par l'encapsulation et des mélanges propriétaires tels que FORMYL Na qui surmontent les obstacles liés à la corrosivité.

Yara International ASA est un acteur clé du marché mondial des acidulants pour aliments du bétail, offrant une gamme de solutions à base d'acides qui améliorent l'efficacité alimentaire et la santé animale. Son fort accent sur la nutrition durable du bétail soutient sa position concurrentielle dans ce segment. La réallocation des actifs de dsm-firmenich vers les additifs d'atténuation du méthane indique une sortie stratégique des acides de base, mais ouvre des opportunités d'acquisition pour les spécialistes régionaux. Les expansions en cours de Brenntag et de Galactic illustrent la confiance des acteurs de taille intermédiaire dans le potentiel de croissance.

Leaders du Secteur des Acidulants pour Aliments du Bétail

BASF SE

Cargill Incorporated

ADM

Yara International ASA

dsm-firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Kemin a introduit PROSIDIUM, un acidulant de contrôle des agents pathogènes dans les aliments à base d'acide peroxyque, conçu pour réduire les menaces de Salmonella et virales dans les aliments bruts, améliorant la sécurité des aliments et la santé animale.

- Octobre 2024 : dsm-firmenich a ouvert une nouvelle installation à Sete Lagoas, au Brésil, avec une capacité de production annuelle de 100 000 tonnes métriques de compléments pour bovins. Cette expansion renforce son portefeuille d'additifs alimentaires en Amérique du Sud, répondant à la demande d'ingrédients fonctionnels tels que les acidulants pour aliments du bétail qui améliorent la santé et la productivité des ruminants.

- Juin 2024 : Kemin a introduit FORMYL, un acidulant pour aliments du bétail destiné aux porcins sur le marché des États-Unis. Le produit, formulé avec du formiate de calcium encapsulé et de l'acide citrique, combine les avantages de l'acidification et du contrôle des agents pathogènes. FORMYL soutient la santé intestinale, améliore l'efficacité alimentaire et gère les défis liés aux Entérobactéries et à E. coli sans recours aux antibiotiques.

- Mai 2024 : Innovad Group a acquis Oligo Basics, un acteur clé du marché brésilien des additifs nutritionnels pour aliments. Cette acquisition renforce la présence d'Innovad dans la région et élargit son portefeuille de produits, y compris les acidulants pour aliments du bétail, pour répondre aux besoins de santé et de performance animales sur le marché sud-américain.

Périmètre du Rapport sur le Marché Mondial des Acidulants pour Aliments du Bétail

Les acidulants pour aliments du bétail sont des acides organiques ou inorganiques ajoutés aux aliments pour animaux afin d'abaisser le pH, d'inhiber les bactéries nocives, d'améliorer la santé intestinale, d'améliorer l'absorption des nutriments et de soutenir une meilleure efficacité alimentaire et les performances animales.

Le rapport sur le marché des acidulants pour aliments du bétail est segmenté par type (acide lactique, acide formique, acide propionique, acide malique, acide citrique, acide sorbique, acide acétique et autres), forme (sec et liquide), type d'élevage (volaille, porcins, ruminants, aquaculture et autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Acide Lactique |

| Acide Formique |

| Acide Propionique |

| Acide Malique |

| Acide Citrique |

| Acide Sorbique |

| Acide Acétique |

| Autres |

| Sec |

| Liquide |

| Volaille |

| Porcins |

| Ruminants |

| Aquaculture |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type | Acide Lactique | |

| Acide Formique | ||

| Acide Propionique | ||

| Acide Malique | ||

| Acide Citrique | ||

| Acide Sorbique | ||

| Acide Acétique | ||

| Autres | ||

| Par Forme | Sec | |

| Liquide | ||

| Par Type d'Élevage | Volaille | |

| Porcins | ||

| Ruminants | ||

| Aquaculture | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des acidulants pour aliments du bétail ?

Le marché des acidulants pour aliments du bétail est évalué à 2,74 milliards USD en 2025.

Quel type d'acide détient la plus grande part ?

L'acide propionique est en tête avec une part de chiffre d'affaires de 28,1% en 2024.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient affiche la croissance la plus rapide avec un CAGR de 8,0% de 2025 à 2030.

Quelle part les formulations sèches représentent-elles ?

Les produits secs représentent 71,0% du chiffre d'affaires et restent la forme dominante des acidulants en 2024.

Dernière mise à jour de la page le: