Taille et part du marché des sérums visage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

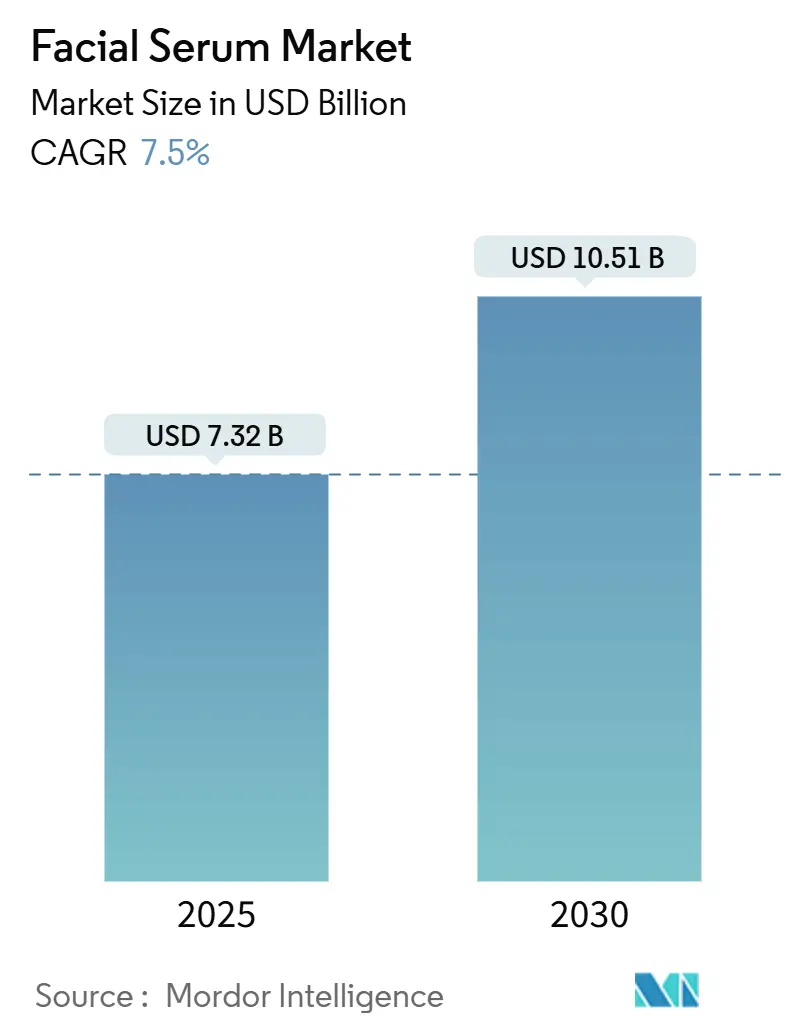

| Taille du Marché (2025) | 7.32 Milliards de dollars |

| Taille du Marché (2030) | 10.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.50% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sérums visage par Mordor Intelligence

La taille du marché des sérums visage est estimée à 7,32 milliards USD en 2025 et devrait atteindre 10,51 milliards USD d'ici 2030, à un CAGR de 7,5 % durant la période de prévision (2025-2030).

L'expansion du marché reflète des changements démographiques, des avancées technologiques et des préférences des consommateurs qui ont établi les sérums visage comme une catégorie de soins de la peau haut de gamme. La solidité du marché réside dans sa capacité à répondre à de multiples préoccupations cutanées, de l'anti-âge aux affections spécifiques de la peau, tout en capitalisant sur la tendance mondiale vers les produits de beauté premium. Des changements réglementaires récents, notamment la loi de modernisation de la réglementation des cosmétiques (MoCRA) de la Food and Drug Administration américaine, qui impose l'enregistrement des établissements cosmétiques et le référencement des produits depuis juillet 2024, influencent la dynamique du marché.[1]Source : Food and Drug Administration américaine, « Enregistrement des établissements cosmétiques et référencement des produits dans le cadre de la MoCRA », fda.gov.

Principaux enseignements du rapport

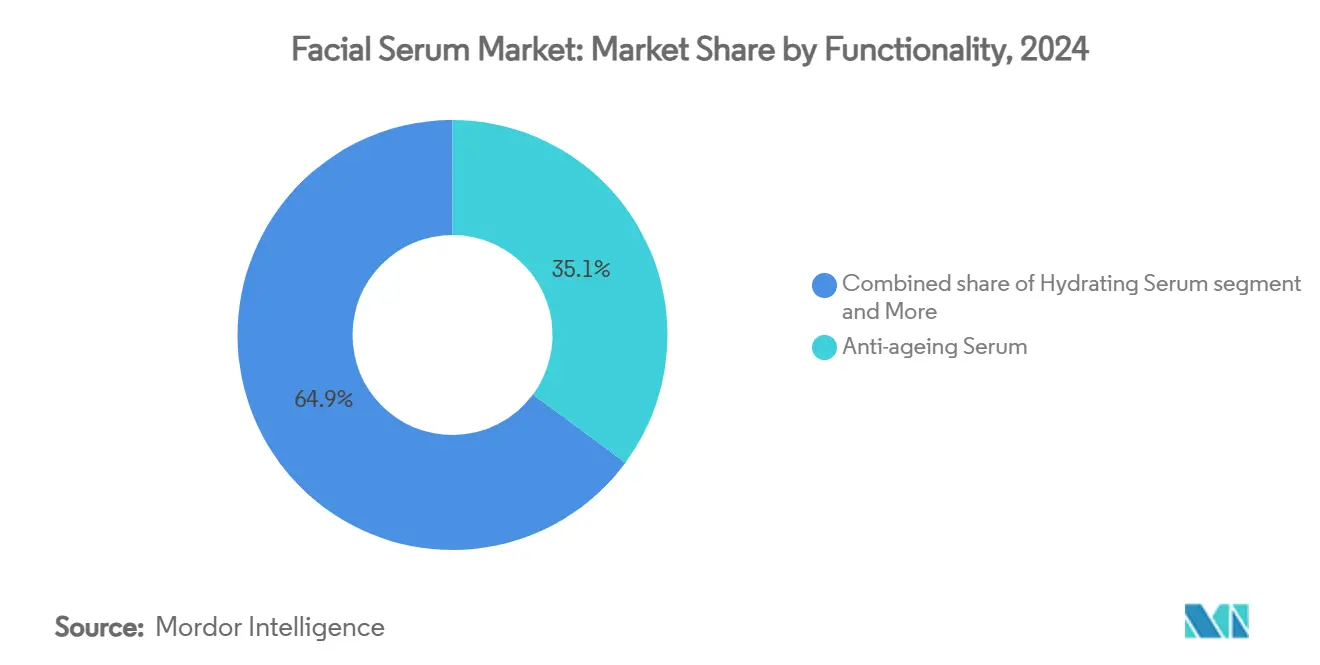

- Par fonctionnalité, les sérums anti-âge ont dominé avec une part de marché des sérums visage de 35,12 % en 2024, tandis que les sérums anti-acné devraient croître à un CAGR de 8,22 % entre 2025 et 2030.

- Par forme, les produits à base d'eau représentaient 60,26 % du marché des sérums visage en 2024 ; les variantes à base d'huile progressent à un CAGR de 8,76 % jusqu'en 2030.

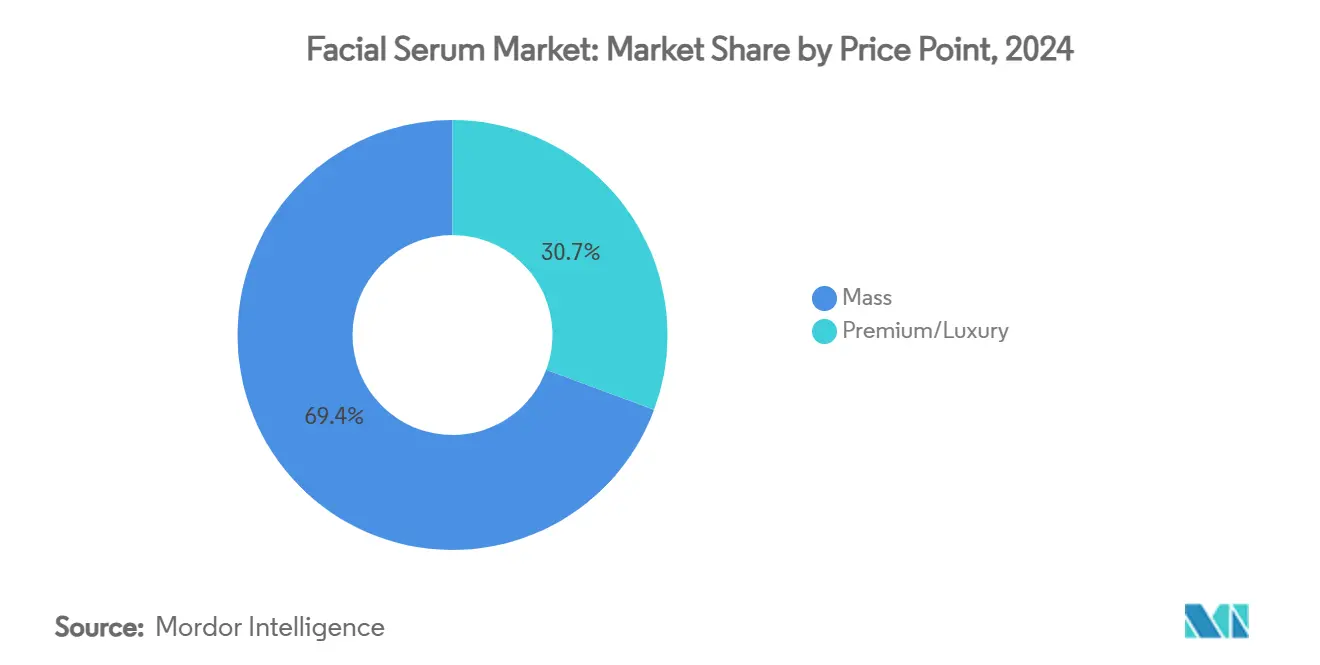

- Par gamme de prix, le segment grande consommation représentait 69,35 % du chiffre d'affaires 2024, tandis que le segment premium/luxe devrait se développer à un CAGR de 9,04 % jusqu'en 2030.

- Par canal de distribution, les magasins de santé et de beauté représentaient 36,47 % des ventes en 2024, tandis que la vente au détail en ligne devrait croître à un CAGR de 9,12 % durant la période de prévision.

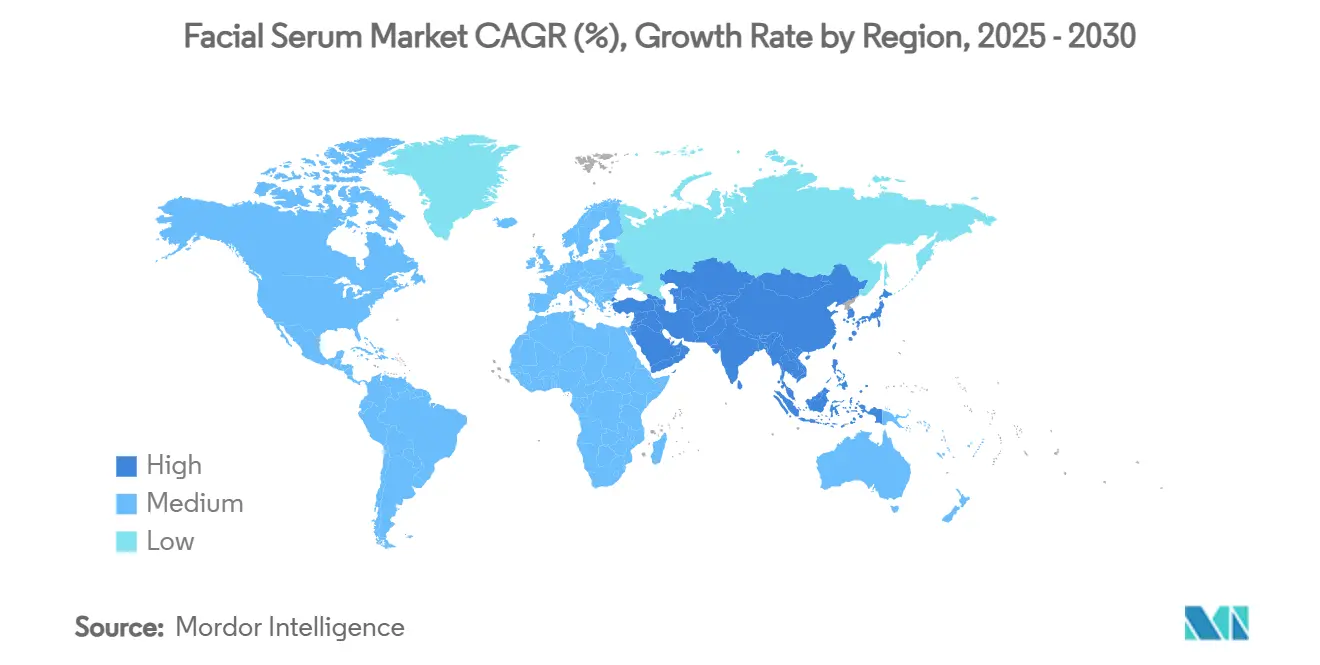

- Par géographie, la région Asie-Pacifique représentait 35,28 % du chiffre d'affaires du marché en 2024, tandis que la région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus élevé, à 8,65 %, durant la période de prévision 2025-2030.

Tendances et perspectives du marché mondial des sérums visage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de solutions anti-âge | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Influence des tendances K-beauty et J-beauty | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les formulations propres, naturelles, biologiques et véganes | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des soins de la peau personnalisés | +1.0% | Amérique du Nord et Europe, adoption précoce dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de solutions multifonctionnelles et ciblées | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des influenceurs beauté | +0.9% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions anti-âge

Le segment des sérums anti-âge domine le marché en raison des changements démographiques, la population mondiale âgée de 60 ans et plus devant atteindre 2,1 milliards d'ici 2050[2]Source : Organisation mondiale de la Santé, « Vieillissement et santé », who.int. La croissance de la part de marché du segment découle du vieillissement des populations et de l'adoption accrue des soins préventifs de la peau chez les consommateurs plus jeunes, notamment les millennials. Les avancées dans la technologie des peptides, en particulier les formulations à base de peptide OS-01, ont démontré une amélioration de la fonction barrière cutanée et une réduction des marqueurs inflammatoires lors d'essais cliniques de 12 semaines. Ces résultats scientifiquement validés permettent des stratégies de tarification premium, maintenant la rentabilité du segment malgré la concurrence du marché. La combinaison du vieillissement démographique et des tendances croissantes en matière de soins préventifs continue de stimuler l'expansion du segment.

Influence des tendances K-beauty et J-beauty

Les pratiques de beauté coréennes et japonaises ont transformé les routines de soins de la peau à l'échelle mondiale, faisant des sérums visage des produits essentiels plutôt que complémentaires. Leur influence s'est étendue au développement des ingrédients, la recherche coréenne ayant fait progresser l'utilisation des botaniques fermentés et des complexes peptidiques dans les formulations de soins de la peau. Ces ingrédients subissent des processus de fermentation approfondis qui décomposent les composés en molécules plus petites et plus facilement absorbées. L'identification par Shiseido de l'expression de la protéine OBP2A dans la peau humaine, qui réagit à l'extrait de fleur de lis blanc français, illustre les contributions scientifiques de la recherche en beauté japonaise. L'étude a révélé que cette protéine joue un rôle crucial dans le maintien de la fonction barrière cutanée et la rétention d'humidité. Les entreprises qui combinent les principes de la beauté asiatique avec la recherche scientifique acquièrent des avantages concurrentiels grâce à la différenciation des produits et à des allégations d'efficacité renforcées soutenues par des études cliniques.

Préférence croissante des consommateurs pour les formulations propres, naturelles, biologiques et véganes

La surveillance renforcée de la Food and Drug Administration américaine dans le cadre de la MoCRA permet aux entreprises de formulations naturelles de différencier leurs produits grâce à des normes de qualité, en phase avec la demande croissante des consommateurs pour des produits de beauté propres. Ce mouvement va au-delà du choix des ingrédients pour inclure des emballages durables et des pratiques de fabrication responsables. Les entreprises utilisant des bioactifs fermentés démontrent une meilleure stabilité et efficacité des produits par rapport aux méthodes d'extraction traditionnelles. Les consommateurs manifestent une volonté de payer des prix plus élevés pour des formulations propres fondées sur des valeurs partagées, offrant des avantages concurrentiels aux marques de beauté propre établies. La croissance du marché dans les régions Asie-Pacifique crée des opportunités pour combiner les savoirs herboristes traditionnels avec les techniques de formulation modernes. Cette intégration permet aux entreprises de maintenir des prix premium tout en développant la fidélité des clients grâce à un positionnement axé sur les valeurs.

Demande de solutions multifonctionnelles et ciblées

La complexité croissante des formulations de sérums s'aligne sur la demande des consommateurs pour des produits ciblant simultanément plusieurs préoccupations cutanées, reflétant à la fois les besoins du mode de vie moderne et une sensibilisation croissante aux soins de la peau. Les recherches montrent que les formulations multifonctionnelles contenant du Palmitoyl Tripeptide-38, de l'acide hyaluronique hydrolysé et du Bakuchiol produisent des résultats mesurables, des études cliniques documentant une augmentation de 23,82 % de l'hydratation cutanée ainsi que des améliorations de l'élasticité et de l'éclat[3]Source : Scientific Research Publishing Inc., « Un sérum visage contenant du Palmitoyl Tripeptide-38, de l'acide hyaluronique hydrolysé, du Bakuchiol et un mélange polyherbal et vitaminé améliore la qualité de la peau », scirp.org. Ce développement bénéficie aux entreprises dotées de solides capacités de recherche et de connaissances réglementaires, car ces formulations complexes nécessitent des tests approfondis de sécurité et de stabilité. Le marché a évolué vers une efficacité de niveau pharmaceutique, notamment avec des alternatives à base de peptides aux injectables, où des composés comme l'Argireline et le SYN-Ake produisent des effets similaires au Botox par inhibition des neurotransmetteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prix premium limitant la pénétration dans les marchés émergents | -1.1% | Amérique du Sud, Moyen-Orient et Afrique, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des produits contrefaits et imités | -0.8% | Mondial, concentré dans les canaux en ligne | Court terme (≤ 2 ans) |

| Plafonds réglementaires sur la concentration des ingrédients actifs, l'étiquetage et les allégations | -0.6% | Mondial, variable selon les juridictions | Long terme (≥ 4 ans) |

| Préoccupations concernant la sécurité des produits et les réactions allergiques | -0.7% | Mondial, accentué dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix premium limitant la pénétration dans les marchés émergents

La sensibilité aux prix dans les marchés émergents affecte les taux d'adoption des sérums visage. Les consommateurs de ces marchés privilégient souvent les produits essentiels aux articles de soins de la peau premium en raison d'un revenu disponible limité. Cela crée un besoin pour les marques de développer des formulations et des stratégies de tarification spécifiques à chaque marché, équilibrant l'efficacité des produits et l'accessibilité financière. Les concurrents locaux utilisent leurs structures de coûts plus faibles pour proposer des alternatives fonctionnelles en utilisant des ingrédients régionaux et des processus de production rationalisés, obligeant les marques internationales à démontrer leur valeur premium par la qualité des ingrédients et la validation clinique. Les stratégies de tarification font face à une complexité supplémentaire liée aux fluctuations des devises et aux droits d'importation, notamment pour les marques utilisant des ingrédients actifs importés, car ces facteurs impactent directement les coûts de production et les prix de vente au détail finaux.

Essor des produits contrefaits et imités

L'industrie cosmétique de l'Union européenne subit des pertes annuelles de 3 milliards EUR dues aux produits contrefaits, entraînant environ 32 000 suppressions d'emplois[4]Source : Office de l'Union européenne pour la propriété intellectuelle, « Impact économique de la contrefaçon dans les secteurs de l'habillement, des cosmétiques et des jouets dans l'UE », euipo.europa.eu. La loi de modernisation de la réglementation des cosmétiques (MoCRA) a renforcé les capacités d'application de la Food and Drug Administration américaine grâce à des exigences d'enregistrement renforcées, avec 589 762 références de produits cosmétiques actifs enregistrées dans la base de données de la Food and Drug Administration américaine en janvier 2025. La suppression de la dérogation de minimis pour les envois de faible valeur a amélioré la coordination entre la FDA et la Protection des douanes et des frontières pour intercepter les produits non conformes. Les entreprises réagissent en mettant en œuvre des mesures robustes de sécurité de la chaîne d'approvisionnement, des programmes d'éducation des consommateurs et des stratégies de protection de la propriété intellectuelle pour préserver l'intégrité du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonctionnalité : la domination de l'anti-âge stimule l'innovation

Les sérums anti-âge détiennent la plus grande part de marché à 35,12 % en 2024, en raison de changements démographiques tels que le vieillissement de la population et l'augmentation de l'espérance de vie. L'adoption croissante des soins préventifs de la peau dans différentes tranches d'âge est portée par une sensibilisation accrue à l'entretien précoce de la peau, une augmentation du revenu disponible et l'influence des tendances beauté sur les médias sociaux. Les jeunes consommateurs commencent des routines anti-âge plus tôt, tandis que les consommateurs plus âgés recherchent des formulations avancées, contribuant à la domination du segment.

Le segment des sérums de traitement de l'acné devrait croître à un CAGR de 8,22 % jusqu'en 2030. Cette croissance est portée par la préférence croissante des consommateurs pour des solutions de soins de la peau ciblées, une sensibilisation accrue aux traitements spécialisés et des avancées dans les formulations de sérums. Le segment bénéficie de la demande croissante de solutions anti-acné sans ordonnance, notamment chez les jeunes adultes et les adolescents. Par ailleurs, la hausse du revenu disponible et l'expansion des populations urbaines contribuent à l'adoption accrue de produits premium de traitement de l'acné.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par forme : les formulations à base d'eau mènent l'évolution du marché

Les sérums à base d'eau détiennent une part de marché dominante de 60,26 % en 2024, les consommateurs appréciant leur texture légère et leur capacité à se superposer à d'autres produits de soins de la peau. Les formulations à base d'huile démontrent un potentiel de croissance plus fort avec un CAGR de 8,76 % jusqu'en 2030, les utilisateurs valorisant de plus en plus leurs propriétés de renforcement de la barrière cutanée. Cette répartition du marché indique une compréhension croissante des consommateurs des types de formulations et de leurs avantages spécifiques dans les routines de soins de la peau. Les sérums à base d'huile s'alignent sur les préférences de la beauté propre, offrant des alternatives naturelles aux ingrédients synthétiques. Le segment des sérums en gel introduit des formulations hybrides innovantes qui combinent les avantages des systèmes de diffusion à base d'eau et à base d'huile.

Les technologies de formulation avancées créent des profils de texture et des systèmes de diffusion améliorés, notamment des ingrédients actifs encapsulés et des mécanismes à libération progressive. La croissance des soins de la peau personnalisés accroît la demande de formulations adaptables qui répondent aux besoins cutanés individuels et aux conditions environnementales. Les différences climatiques régionales influencent les préférences des consommateurs, les formules à base d'eau étant performantes dans les zones humides et les variantes à base d'huile montrant leur force dans les climats secs. Des solutions d'emballage améliorées, notamment les systèmes sans air, améliorent la stabilité des produits et l'expérience utilisateur pour tous les types de formulations.

Par gamme de prix : le segment premium dépasse le marché grande consommation

Le segment grande consommation détient 69,35 % de part de marché en 2024, porté par une large accessibilité aux consommateurs. Le segment premium/luxe démontre une croissance plus forte à un CAGR de 9,04 % jusqu'en 2030, les consommateurs montrant une volonté accrue d'investir dans des produits à efficacité perçue et valeur de marque plus élevées. Cette division du marché crée deux approches stratégiques distinctes : les marques grande consommation privilégient la valeur et l'accessibilité, tandis que les marques premium se concentrent sur l'innovation des ingrédients et la validation clinique.

Les marques premium s'appuient sur la transparence des ingrédients et les tests cliniques pour justifier des prix plus élevés, les consommateurs acceptant des coûts accrus pour des produits dont l'efficacité et la sécurité sont documentées. Les modèles de distribution directe aux consommateurs permettent un positionnement premium sans les marges de la distribution traditionnelle, remodelant la concurrence dans le segment luxe. En période d'incertitude économique, les marques premium maintiennent leur stabilité car les consommateurs privilégient la qualité dans leurs achats de soins de la peau. L'intégration des tendances bien-être et beauté offre aux marques premium des opportunités de commercialiser les sérums visage comme des investissements santé.

Par canal de distribution : la transformation numérique s'accélère

Les magasins de santé et de beauté détiennent une part de marché de 36,47 % en 2024, offrant des opportunités d'échantillonnage de produits et des services de conseil d'experts. Les boutiques de vente au détail en ligne affichent le taux de croissance le plus élevé à un CAGR de 9,12 % jusqu'en 2030, bénéficiant de la commodité et d'assortiments de produits plus larges. Ce changement dans les canaux de distribution reflète l'évolution des préférences des consommateurs, notamment chez les plus jeunes qui s'appuient sur la recherche numérique et les avis clients plutôt que sur les expériences de vente au détail traditionnelles. Les hypermarchés/supermarchés servent de points de découverte pour les produits grande consommation.

Les marques mettent en œuvre des stratégies omnicanales pour offrir des expériences cohérentes sur tous les points de contact clients. Elles investissent dans des capacités d'essai virtuel et des recommandations de produits personnalisées pour reproduire en ligne les services de conseil en magasin. Le commerce social facilite les ventes basées sur les influenceurs, notamment pour les sérums visage où l'éducation sur les produits et les démonstrations d'application influencent les décisions d'achat. Les modèles par abonnement génèrent des flux de revenus récurrents tout en favorisant la fidélité des clients grâce à une sélection de produits personnalisée.

Analyse géographique

L'Asie-Pacifique détient 35,28 % de part de marché en 2024, soutenue par l'importance culturelle accordée aux routines de soins de la peau et l'augmentation des revenus disponibles. Le Moyen-Orient et l'Afrique affichent le taux de croissance le plus élevé à un CAGR de 8,65 % jusqu'en 2030. La position forte de la région Asie-Pacifique provient des pratiques de beauté établies en Corée du Sud et au Japon, où les routines de soins de la peau en plusieurs étapes ont rendu les sérums visage indispensables. La large base de consommateurs de la Chine et l'expansion de sa classe moyenne stimulent une croissance continue de la demande, tandis que les marchés d'Asie du Sud-Est se développent grâce à l'influence du K-beauty et à l'urbanisation. L'expansion du marché de la beauté en Inde, soutenue par sa jeune population et l'utilisation accrue du commerce numérique, contribue à la croissance régionale.

L'Amérique du Nord démontre une croissance stable du marché grâce à l'adoption de nouveaux produits et à la préférence pour les offres premium. La loi de modernisation de la réglementation des cosmétiques (MoCRA) offre des avantages concurrentiels aux entreprises établies dotées de solides systèmes de conformité. Les consommateurs de cette région montrent une disposition à investir dans des formulations scientifiquement prouvées, encourageant le développement continu de produits par les grandes entreprises. Le Canada et le Mexique offrent un potentiel de croissance grâce aux ventes transfrontalières en ligne et à une classe moyenne croissante en quête de produits de soins de la peau de qualité.

L'Europe affiche des préférences avancées des consommateurs pour les produits de beauté propre et les emballages durables, créant des opportunités de marché pour les marques soucieuses de l'environnement qui maintiennent l'efficacité de leurs produits. Les réglementations strictes de la région en matière de sécurité cosmétique et d'allégations marketing bénéficient aux entreprises dotées d'un solide soutien scientifique et de connaissances réglementaires. Le Brexit continue d'influencer les opérations de la chaîne d'approvisionnement et les stratégies de marché, tandis que les marchés d'Europe de l'Est montrent un potentiel de croissance grâce à l'amélioration du niveau de vie et à une sensibilisation accrue à la beauté. La croissance du Moyen-Orient et de l'Afrique reflète une urbanisation croissante, des revenus disponibles plus élevés et une conscience beauté grandissante, notamment chez les jeunes consommateurs en quête de produits premium.

Paysage concurrentiel

Le marché des sérums visage présente une concentration modérée avec un score de 6 sur 10, permettant aux géants établis comme aux perturbateurs émergents de capter de la valeur grâce à des stratégies de positionnement différenciées. Les grands acteurs comme L'Oréal, Estée Lauder et Shiseido s'appuient sur d'importantes capacités de R&D et des réseaux de distribution mondiaux pour maintenir leur leadership sur le marché, tandis que des marques émergentes comme DECIEM (The Ordinary) et Drunk Elephant perturbent les modèles de tarification traditionnels grâce à des stratégies de vente directe aux consommateurs et à la transparence des ingrédients.

Les tendances stratégiques révèlent un investissement croissant dans la technologie des peptides et les formulations personnalisées, les marques cherchant à se différencier par la validation scientifique et l'efficacité clinique plutôt que par les seules allégations marketing. L'adoption technologique stimule la différenciation concurrentielle, les entreprises investissant dans le développement de formulations assisté par l'IA et des solutions de soins de la peau personnalisées qui s'adaptent aux conditions cutanées individuelles et aux facteurs environnementaux.

Des opportunités inexploitées existent dans les segments démographiques mal desservis et les marchés émergents, où les marques locales peuvent tirer parti de leur compréhension culturelle et de leurs avantages en termes de coûts pour concurrencer efficacement les acteurs internationaux. L'essor de la beauté propre et des emballages durables crée des opportunités d'entrée pour les marques qui intègrent authentiquement les valeurs environnementales à l'efficacité des produits, tandis que les exigences de conformité réglementaire favorisent les entreprises dotées de systèmes qualité robustes et d'une expertise scientifique.

Leaders du secteur des sérums visage

Unilever PLC

L'oreal SA

Estee Lauder Companies Inc.

Johnson & Johnson Services LLC

Procter & Gamble Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Aptar Beauty et Clarins ont lancé la neuvième génération de leur produit Double Serum. Le design intègre deux chambres contenant des sérums lipidique et hydrique qui se dispensent simultanément. L'emballage est composé à 94 % de matériaux recyclables et incorpore 24 % de contenu recyclé.

- Juillet 2025 : Sacred Rituel a lancé Sacred Serum, une huile visage biologique à large spectre SPF 10 ayant reçu la certification MADE SAFE. Le sérum contient des botaniques d'origine végétale pressés à froid, notamment des pépins de framboise.

- Juin 2025 : Shiseido a organisé un événement éphémère à Herald Square Plaza à New York pour lancer son nouveau sérum Ultimune Power Infusing Serum, disponible exclusivement chez Macy's. Le sérum, développé à partir de 30 ans de recherche sur l'immunité cutanée, vise à ralentir le processus de vieillissement de la peau.

- Avril 2025 : TruSkin a lancé son sérum visage minéral SPF 30. Le produit combine des ingrédients botaniques pour hydrater et raffermir la peau tout en offrant une protection solaire dans une formule légère sans effet blanc.

Périmètre du rapport mondial sur le marché des sérums visage

| Sérum hydratant |

| Sérum anti-âge |

| Sérum éclaircissant/illuminateur |

| Sérum anti-acné |

| Sérum exfoliant |

| Autres |

| À base d'huile |

| À base d'eau |

| Autres |

| Grande consommation |

| Premium/Luxe |

| Hypermarchés/Supermarchés |

| Magasins de santé et de beauté |

| Boutiques de vente au détail en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par fonctionnalité | Sérum hydratant | |

| Sérum anti-âge | ||

| Sérum éclaircissant/illuminateur | ||

| Sérum anti-acné | ||

| Sérum exfoliant | ||

| Autres | ||

| Par forme | À base d'huile | |

| À base d'eau | ||

| Autres | ||

| Par gamme de prix | Grande consommation | |

| Premium/Luxe | ||

| Par canal de distribution | Hypermarchés/Supermarchés | |

| Magasins de santé et de beauté | ||

| Boutiques de vente au détail en ligne | ||

| Autres | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des sérums visage ?

La taille du marché des sérums visage est évaluée à 7,32 milliards USD en 2025 et devrait atteindre 10,51 milliards USD d'ici 2030.

Quel segment de fonctionnalité détient la plus grande part de chiffre d'affaires ?

Les sérums anti-âge occupent la première position avec 35,12 % des ventes 2024, reflétant une forte demande dans toutes les tranches d'âge.

Quelle région connaît la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus élevé à 8,65 % de 2025 à 2030, portée par la hausse des revenus urbains et la sensibilisation à la beauté.

Pourquoi les sérums à base d'huile croissent-ils plus vite que les variantes à base d'eau ?

Les formules à base d'huile gagnent en popularité grâce aux discours sur la réparation de la barrière cutanée, aux tendances de la beauté propre et à l'éducation des consommateurs sur le rôle des vecteurs lipophiles dans la rétention d'humidité.

Dernière mise à jour de la page le: